Wirtschaft Indiens

Die Wirtschaft Indiens liegt in Bezug auf das nominale Bruttonationaleinkommen mit etwa 2.049 Mrd. US-Dollar im Jahr 2014 an weltweit neunter Stelle[10]. In Bezug auf das Bruttoinlandsprodukt (BIP) Kaufkraftparität (KKP) lag Indien nach Berechnungen des Internationalen Währungsfonds im Jahr 2016 an dritter Stelle weltweit, nach den Vereinigten Staaten, und der Volksrepublik China. Indien ist eine gelenkte Volkswirtschaft. Die weitgehenden staatlichen Regulierungen der Binnenwirtschaft und der umfassende Schutz der Wirtschaft vor ausländischer Konkurrenz wurden jedoch insbesondere seit Anfang der 1990er Jahre schrittweise verringert. Das Wirtschaftswachstum beschleunigte sich im Durchschnitt der Jahre 1995 bis 2005 auf 6,4 %. In der Dekade zwischen 2005 und 2015 lag die Wachstumsrate noch höher. Im Jahr 2017 war Indien mit 7,2 % die am viertschnellsten wachsende Wirtschaft der Welt. Vor Indien lagen nur die vergleichsweise kleinen Volkswirtschaften von Äthiopien, Usbekistan und Nepal.[11]

| Indien | |

|---|---|

| |

| Weltwirtschaftsrang | 7. (nominal) (2016)[1] 3. (Kaufkraftparität, PPP) (2016)[2] |

| Währung | Indische Rupie (INR, ₹) |

| Handels- organisationen | WTO, G-20 |

| Kennzahlen | |

| Bruttoinlands- produkt (BIP) | 2.256 Mrd. US$ (nominal) (2016)[1] 8.662 Mrd. US$ (PPP) (2016)[2] |

| BIP pro Kopf | 1.723 US$ (nominal) (2016)[3] 6.616 US$ (PPP) (2016)[4] |

| BIP nach Wirtschaftssektor | Landwirtschaft: 17,3 % Industrie: 29,0 % (davon Bauwirtschaft: 7,7 %, Verarbeitendes Gewerbe 16,6 %) Dienstleistungen: 53,7 % (2016–17)[5] |

| Wachstum | 6,6 % (2016/17, Schätzung) 7,6 % (2015/16) 7,2 % (2014/15)[6] |

| Inflationsrate | 5,1 % (2016/17, Schätzung)[6] |

| Außenhandel | |

| Export | 276,5 Mrd. US$ (2016)[7] |

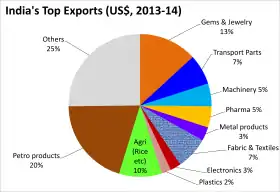

| Exportgüter | im Zeitraum 2016/17:[8] Technische Güter 24 % Edelsteine/Juwelen 16 % Rohölprodukte 11 % Konfektionen v. Textilien 6 % |

| Exportpartner | In Milliarden US$:[7]

|

| Import | 382,7 Mrd. US$ (2016)[7] |

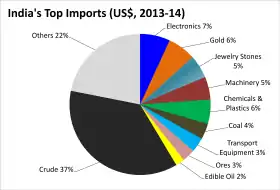

| Importgüter | im Zeitraum 2016/17:[9] Erdöl/Erdölprodukte 23 % Elektron. Geräte 11 % Maschinen 8 % Gold 7 % |

| Importpartner | In Milliarden US$:[7] |

| Außenhandelsbilanz | −106,2 Mrd. US$ (2016)[7] |

| Öffentliche Finanzen | |

| Öffentliche Schulden | 69,7 % des BIP (2016, Schätzung)[6] |

| Haushaltssaldo | −3,8 % des BIP (2016/17, Schätzung)[6] |

Im Global Competitiveness Index, der die Wettbewerbsfähigkeit eines Landes misst, belegt Indien Platz 40 von 137 Ländern (Stand 2017–2018).[12] Im Index für wirtschaftliche Freiheit belegte das Land 2017 Platz 143 von 180 Ländern.[13]

Geschichtliche Entwicklung

Britische Kolonialzeit

In der vorkolonialen Zeit prägte ein hoch entwickeltes Handwerk die Wirtschaft der Städte. Es bestand ein gut ausgebautes Handelsnetz (Indienhandel), das den Export hochwertiger Waren (z. B. Gewürze, Stoffe) nach Ostasien, Ostafrika, Europa und in den Nahen Osten ermöglichte. Die große Mehrheit der Bevölkerung hatte jedoch in der Landwirtschaft ihr Auskommen.

Die Engländer fassten im 17. Jahrhundert in den Küstengebieten Nord-Indiens Fuß. Für die mit weitreichenden Handelsvorrechten ausgestattete Britische Ostindien-Kompanie erwies sich der Tuchhandel als besonders einträglich. In Webereien, vor allem in Bengalen, ließ sie Textilien für die Ausfuhr nach England fertigen. Im frühen 18. Jahrhundert kontrollierte die Kompanie fast den gesamten Warenaustausch ihres Mutterlandes mit Indien. Ab 1765 übertrug ihr der praktisch machtlose Großmogul Shah Alam II. auch das Recht, in der Provinz Bengalen Steuern erheben zu dürfen. Durch die Industrielle Revolution in England gegen Ende des 18. Jahrhunderts ersetzten industriell hergestellte britische Textilien die Handwerksproduktion in Indien. Die Folgen waren Massenarbeitslosigkeit und die Verarmung der indischen Weberkasten. Im 19. Jahrhundert strömten immer mehr Industriegüter auf den indischen Markt und verdrängten handwerklich hergestellte einheimische Waren. Das Handwerk beschränkte sich bald nur noch auf geringwertige Erzeugnisse, welche die hohen Transportkosten von Großbritannien nach Indien nicht rechtfertigten, sowie wenige einheimische Luxusgüter wie Schmuck und Seide.

An einer Industrialisierung Indiens zeigten die Briten angesichts der gewaltigen Absatzmöglichkeiten für ihre eigenen Erzeugnisse kein Interesse. So konnte sich in Indien nur langsam eine einheimische Industrie entwickeln. Ihre Anfänge lagen in Bombay, dem Zentrum des Baumwollhandels. 1854 wurde dort die erste Spinnerei gegründet. Die junge Baumwollindustrie sah sich einem enormen Wettbewerbsdruck durch britische Massenware ausgesetzt, sodass sie nur zu überleben vermochte, indem sie grobes Tuch für die ärmere Bevölkerung herstellte zu Preisen, die britische Anbieter wegen des langen Transportweges nicht unterbieten konnten. Im späten 19. Jahrhundert breitete sich die industrielle Tuchherstellung auch in das Hinterland Bombays und das heutige Gujarat aus. Bis zum Ersten Weltkrieg war Indiens Baumwollindustrie zur viertgrößten der Welt herangewachsen. Die britische Konkurrenz konnte sie aber erst nach dem Krieg vollends verdrängen.

Etwa gleichzeitig zur Baumwollindustrie entwickelte sich in Bengalen die Juteindustrie. Ein Brite richtete 1855 die erste Jutespinnerei in Kalkutta ein. Ab den 1880er Jahren erlebte der Industriezweig einen Aufschwung. Nach dem Ersten Weltkrieg überstiegen die Ausfuhren industriell verarbeiteter Jute zum ersten Mal die von Rohjute. Allerdings versetzte die Teilung Britisch-Indiens in Indien und Pakistan der Juteindustrie einen Rückschlag, da die Hauptanbaugebiete in Ostpakistan (heute Bangladesch) lagen, während die Verarbeitung fast ausschließlich auf den Großraum Kalkutta im indischen Teil Bengalens beschränkt war.

Neben der Textilindustrie, die mehr als die Hälfte aller Industriearbeiter beschäftigte, gelangte lediglich die Stahlproduktion schon vor der Unabhängigkeit zu größerer Bedeutung. Jamshedji Tata gründete 1907 das erste und bis in die 1950er Jahre einzige indische Stahlwerk in Sakchi, später ihm zu Ehren in Jamshedpur umbenannt, das Schienen für den Eisenbahnbau herstellte. Der Erste Weltkrieg führte, wie schon im Falle der Textilindustrie, zur Unterbrechung der britischen Wareneinfuhren und verhalf dem Stahlwerk damit zum Auftrieb. Nach dem Krieg erlangte es auf dem Stahlmarkt Indiens eine beherrschende Stellung.

Als die Briten Indien 1947 in die Unabhängigkeit entließen, war das Land ein kaum industrialisierter Agrarstaat. Das traditionelle Handwerk hatte der überlegenen britischen Industrie nicht standhalten können. Nur in wenigen Metropolen hatte sich eine nennenswerte Industrie entwickelt. Die Landwirtschaft war für die Briten nur als Steuerquelle von Bedeutung gewesen und blieb unterentwickelt, unwirtschaftlich und überbesetzt. Andererseits schufen die Kolonialherren ein recht gut ausgebautes Eisenbahnnetz und moderne Verwaltungsstrukturen.

Förderung der Schwerindustrie

Nach der Unabhängigkeit im Jahr 1947 bauten Jawaharlal Nehru und Prasanta Chandra Mahalanobis eine sozialistische Planwirtschaft mit marktwirtschaftlichen Elementen auf. Das Konzept dazu war schon vor der Unabhängigkeit zusammen mit den Großindustriellen Jehangir Ratanji Dadabhoy Tata und Kumar Birla ausgearbeitet und 1944 im Bombay Plan niedergelegt worden. Mit dem Ziel, die weit verbreitete Armut zu überwinden, sollte der Staat die Grundlage für ein gleichmäßiges Wachstum schaffen. Die einheimische Industrie sollte gegen ausländische Konkurrenz geschützt werden und die Schwerindustrie besonders gefördert werden. Die Schaffung von Arbeitsplätzen war jedoch nicht nur in der Großindustrie vorgesehen, sondern vor allem in Kleinbetrieben, die daher besonders gefördert wurden. Seit 1951 werden die wirtschaftlichen Ziele in Fünfjahresplänen unter Aufsicht einer Plankommission festgelegt. Das Hauptaugenmerk der Wirtschaftspolitik Nehrus richtete sich auf den Ausbau der Industrie. Zu diesem Zweck gliederte die Industrial Policy Resolution von 1956 alle Wirtschaftszweige in drei Kategorien auf. Zur ersten Kategorie (Schedule A) gehörten 17 Schlüsselindustrien, die ausschließlich dem Staat vorbehalten bleiben sollten. Diese sind:

- Rüstung (Waffen und Munition)

- Kernenergie

- Eisen und Stahl

- Schwere Guss- und Schmiedeteile aus Eisen und Stahl

- Schwerindustrieanlagen und Maschinen für die Bereiche Eisen und Stahl, Bergbau, Werkzeugmaschinenbau und andere Schlüsselindustrien

- Schwere Elektrizitätsanlagen einschließlich großer Wasser- und Dampfturbinen

- Stein- und Braunkohleförderung

- Mineralölgewinnung

- Eisenerz-, Manganerz-, Chromerz-, Gips-, Schwefel-, Gold- und Diamantenförderung

- Förderung und Verarbeitung von Kupfer, Blei, Zink, Zinn, Molybdän und Wolfram

- Mineralien, die der Erzeugung und Nutzung von Kernenergie dienen

- Luftfahrtindustrie

- Luftverkehr

- Schienenverkehr

- Schiffbau

- Telefone und Telefonkabel, Telegrafie und Funktechnik (mit Ausnahme von Rundfunkempfangsgeräten)

- Stromerzeugung und -verteilung

In diesen Bereichen durften Privatunternehmen keine neuen Betriebe errichten, bereits bestehende Privatbetriebe blieben aber bestehen.

In den Industrien der zweiten Kategorie (Schedule B) – darunter pharmazeutische und Teile der chemischen Industrie, alle Industrien, die Metalle außer denen der Kategorie A verarbeiteten (zum Beispiel Aluminium), sowie Straßen- und Seeverkehr – durften sich sowohl der Staat als auch Privatunternehmen betätigen. Die Hauptrolle war zunächst dem privaten Sektor zugedacht, allerdings sollte hier langfristig der Staat die Kontrolle übernehmen.

Die dritte Gruppe (Schedule C) umfasste alle Wirtschaftszweige, die der Privatwirtschaft offenstehen sollten. Dazu gehörten neben Landwirtschaft und Handwerk die weiterverarbeitende Industrie (Kraftfahrzeuge usw.) und die Konsumgüterindustrie (Textil-, Lebens- und Genussmittelindustrie usw.). Auch hier behielt sich der Staat aber das Recht auf wirtschaftliche Betätigung vor.

Indien wurde damit zu einer „Mischwirtschaft“, in der zentralverwaltungswirtschaftliche Elemente nach dem Vorbild der Sowjetunion neben marktwirtschaftlichen Merkmalen bestehen.

| Nr. | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Zeitraum | 1951–1956 | 1956–1961 | 1961–1966 | 1969–1974 | 1974–1979 | 1980–1985 | 1985–1990 | 1992–1997 | 1997–2002 | 2002–2007 | 2007–2012 | 2012–2017 |

| Wirtschaftswachstum 1951 bis 1990 nach Planperioden | |||

|---|---|---|---|

| Planperiode | Durchschnittliche jährliche Wachstumsrate | ||

| Bruttoinlandsprodukt | Primärsektor1 | Industrie | |

| 1951–1956 | 3,6 % | 2,9 % | 6,1 % |

| 1956–1961 | 4,3 % | 3,4 % | 6,5 % |

| 1961–1966 | 2,8 % | −0,1 % | 6,9 % |

| 1966–1969 | 3,9 % | 4,4 % | 3,6 % |

| 1969–1974 | 3,4 % | 2,7 % | 3,9 % |

| 1974–1979 | 4,9 % | 3,6 % | 6,4 % |

| 1979–1980 | −5,2 % | −12,3 % | −3,3 % |

| 1980–1985 | 5,7 % | 5,8 % | 6,1 % |

| 1985–1990 | 5,6 % | 3,6 % | 6,5 % |

| 1951–1990 | 4,0 % | 2,8 % | 5,6 % |

| 1990–1992 | 3,4 % | k. A. | k. A. |

| 1992–1997 | 6,3 % | k. A. | k. A. |

| 1997–2002 | 5,6 % | k. A. | k. A. |

| 2002–2007 | 8,7 % | k. A. | k. A. |

| 2007–2012 | 7,1 % | k. A. | k. A. |

| 1991–2012 | 6,6 % | k. A. | k. A. |

| 1 beinhaltet Land-, Forst-, Vieh-, Fischereiwirtschaft, Bergbau | |||

| Quelle für die Jahre 1950–90: Bronger (1996), S. 183, für die Jahre seit 1990: Indische Planungskommission | |||

Einen weiteren Wesenszug des Wirtschaftssystems im unabhängigen Indien vor 1991 stellten die umfangreichen Lizenzbestimmungen dar, die als Instrument der staatlichen Einflussnahme auf die Privatwirtschaft geschaffen worden waren. Private Unternehmen durften Betriebsneugründungen oder -erweiterungen erst nach der Erteilung einer staatlichen Lizenz, nicht selten in Verbindung mit umfangreichen Auflagen, vornehmen. Zudem behielt sich die Regierung verschiedene Kontrollmechanismen vor, beispielsweise Preiskontrollen. Bei Zuwiderhandlungen gegen die geltenden Bestimmungen konnten private Betriebe verstaatlicht werden. Der Politiker C. Rajagopalachari prägte für das stark regulatorische Lizenzsystem den Spottnamen Licence Raj („Lizenzherrschaft“) in Anspielung auf die britische Kolonialherrschaft (British Raj).

Um die Entwicklung der einheimischen Industrie zu fördern, erschwerte man den Zugang ausländischer Erzeugnisse und Investoren zum indischen Binnenmarkt. Es wurden Schutzzölle eingeführt und sogar Einfuhrverbote verhängt. Mit dieser Strategie (Importsubstitution) sollten ausländische Erzeugnisse durch Güter aus eigener Herstellung ersetzt werden. Damit wollte man Devisen sparen und Arbeitsplätze für die eigene Bevölkerung schaffen. 1973 trat eine Bestimmung in Kraft, wonach ausländische Investoren nur noch in Gemeinschaftsunternehmen mit indischer Mehrheitsbeteiligung operieren durften.

Bereits zu Beginn der 1960er Jahre wurde das System als nicht offen und marktwirtschaftlich genug kritisiert. Man störte sich vor allem am mangelnden technischen Fortschritt und am fehlenden ausländischen Kapital. Dennoch schritt die Industrialisierung Indiens voran. So wurden etwa in den 1950er Jahren drei große Stahlwerke in Durgapur, Bhilai und Rourkela in Betrieb genommen.

„Grüne Revolution“

Zur ersten großen Wirtschaftskrise kam es Mitte der 1960er Jahre. Bis dahin war die Landwirtschaft von staatlicher Seite vernachlässigt worden, obwohl sie noch immer mehr als zwei Drittel der Bevölkerung beschäftigte. Zwar nahm die indische Regierung nach der Unabhängigkeit Landreformen vor, indem sie den erlaubten Grundbesitz begrenzte, aber die Bestimmungen konnten leicht umgangen werden. Im Wesentlichen blieb auf dem Land ein nahezu feudales System bestehen, mit vielen Kleinbauern, die kaum mehr als Subsistenzwirtschaft betrieben, und wenigen mächtigen Landbesitzern. Vor allem im Osten des Landes haben sich diese Verhältnisse bis heute gehalten. Außerdem behinderte der Mangel an Maschinen und Kapital die landwirtschaftliche Entwicklung. Zwei Dürrejahre in Folge, 1965 und 1966, führten zu erheblichen Ernteausfällen, die daraus resultierenden Preissteigerungen schließlich zur Krise.

Die Krise, welche die Getreideeinfuhren auf über 10 Millionen Tonnen jährlich steigen ließ, veranlasste die indische Regierung zu einer radikalen Kurskorrektur ihrer Agrarpolitik. Die in den 1950er Jahren erzielten Ertragssteigerungen waren vor allem auf eine Ausdehnung der Anbauflächen zurückzuführen, nicht aber auf grundlegende Strukturveränderungen in der Landwirtschaft. Ab Mitte der 1960er Jahre strebte Premierministerin Indira Gandhi mit einem gewaltigen Modernisierungsprogramm – bekannt geworden unter dem Schlagwort „Grüne Revolution“ – schnelle, nachhaltige Ertragszuwächse an. Zu den Hauptmaßnahmen gehörten die Einführung widerstandsfähiger Hochertragssorten, der massenhafte Einsatz von Schädlingsbekämpfungsmitteln, Mineraldüngern und landwirtschaftlichen Maschinen sowie die Ausdehnung der Bewässerungsflächen durch den Bau von Staudämmen, Kanälen und Brunnen.

Tatsächlich war die „Grüne Revolution“ in Bezug auf ihre Zielsetzung, nämlich die deutliche Steigerung der landwirtschaftlichen Produktion, überaus erfolgreich, besonders in der Weizenerzeugung. Die sozialen Auswirkungen werden allerdings sehr unterschiedlich bewertet. Die gestiegenen Einnahmen aus der Landwirtschaft kommen größtenteils Großgrundbesitzern zugute, während Kleinbauern bisher wenig Anteil daran hatten.

Neue Methoden wurden hauptsächlich in Regionen eingesetzt, die schnelle Erfolge versprachen. Da Hochertragssorten beim Weizen leichter zu züchten und weit weniger anspruchsvoll sind als entsprechende Reissorten, konzentrierte man sich auf die Weizenanbaugebiete in Nordwestindien, wie im Punjab und Haryana, die sich zur „Kornkammer“ Indiens entwickelten. Dies verschärfte aber auch die regionalen Missverhältnisse in der Produktivität. Erst später stellten sich auch beim Reis Erfolge ein.

Mit der Verlagerung des staatlichen Investitionsschwerpunktes auf die Landwirtschaft verlangsamte sich das Industriewachstum zwischen 1966 und 1974 auf weniger als 4 % im Jahresdurchschnitt gegenüber mehr als 6 % in den beiden vorangegangenen Jahrzehnten. Mit Ausnahme des Rezessionsjahres 1979/80 erreichte es ab Mitte der 1970er Jahre wieder die alten Werte.

Erste Liberalisierungsansätze und Wirtschaftskrise 1989 bis 1991

Zugleich blieb die Wirtschaftspolitik stark auf den Binnenmarkt ausgerichtet. Mit der Abschottung vom Weltmarkt fiel Indiens Anteil am Welthandel, der 1950 noch 2,4 % betragen hatte, auf weniger als 0,5 %.

Zaghafte Liberalisierungsansätze in der Außenwirtschaft unter Rajiv Gandhi ab Mitte der 1980er Jahre zeigten wenig Erfolg. Stattdessen drosselten Überregulierung und Korruption die wirtschaftliche Entwicklung Indiens.

Steigende Staatsausgaben für Verteidigung und Subventionen sowie rückläufige Steuereinnahmen führten in den Jahren 1989 bis 1991 zu einer Wirtschafts- und Finanzkrise. Die Krise äußerte sich in hohen Teuerungsraten, steigender Staatsverschuldung, Rückzug von Kapital vor allem von im Ausland lebenden Indern und einer Verknappung der Devisenbestände. Indiens internationale Kreditwürdigkeit sank beträchtlich. Zudem hatte der vorübergehend hohe Ölpreis infolge des Zweiten Golfkrieges 1990/91 verheerende Auswirkungen auf die Außenhandelsbilanz Indiens, das den Großteil seines Bedarfs an Erdöl durch Einfuhren decken muss.

Liberalisierung seit 1991

Nach dem Fall der Regierung Chandra Shekhar 1991 auf Grund der Ablehnung des Haushalts durch das Parlament setzte ein radikales Umdenken in der Wirtschaftspolitik ein. Die Krise und das langsame Wirtschaftswachstum Indiens, das ihm den Spottnamen „Elefant“ in Anspielung auf die wesentlich dynamischeren und erfolgreicheren ostasiatischen „Tigerstaaten“ einbrachte, führte man auf grundlegende strukturelle Missstände zurück.

Mit dem achten Fünf-Jahresplan für die Jahre 1992 bis 1997 setzte die Regierung unter P. V. Narasimha Rao (Kongresspartei) mit Manmohan Singh als Finanzminister auf eine Liberalisierung der Wirtschaft. Im Gegensatz zu vielen afrikanischen und lateinamerikanischen Staaten hatten die Weltbank und der Internationale Währungsfonds (IWF) keinen maßgeblichen Einfluss auf die Entscheidung zur Liberalisierung, wenngleich Indien Weltbankkredite in Anspruch nahm, um die in den 80er Jahren stark angestiegenen Staatsschulden abzubauen. Dagegen hatten herausragende indische Wirtschaftswissenschaftler wie Jagdish Bhagwati und T. N. Srinivasan als Berater der Rao-Regierung entscheidenden Anteil an der Umsetzung der Vorhaben.

Die neue Wirtschaftspolitik umfasste drei Hauptziele:

Zunächst stand die Bewältigung der prekären Finanzlage auf Grund der vorangegangenen Wirtschaftskrise im Vordergrund. Dazu wurden massive Kürzungen der Staatsausgaben, in erster Hinsicht mittels der Streichung von Subventionen, beschlossen.

Als zweites Ziel sollte der Außenhandel liberalisiert werden, um den geringen Umfang der Ein- und Ausfuhren zu erhöhen. Als kurzfristige Maßnahme zur Förderung des Exports diente die Abwertung der Rupie um 20 Prozent. Vom Abbau der umfangreichen Einfuhrbeschränkungen (Importquoten) und Zolltarife erhoffte man sich eine nachhaltige Belebung der Handelsbeziehungen mit dem Ausland.

Drittes Hauptziel war die Deregulierung des Binnenmarktes. Private Unternehmer erhielten Zugang zu vielen zuvor ausschließlich dem Staat vorbehaltenen Wirtschaftsbereichen, etwa dem Bankwesen. Die enorme Anzahl an Genehmigungen und Lizenzen, die der Aufbau und die Leitung eines privaten Unternehmens erforderten, wurde erheblich vermindert. Regelungen, die ausländische Direktinvestitionen hemmten, traten außer Kraft. Entscheidend war die Abschaffung der gesetzlich vorgeschriebenen indischen Mehrheitsbeteiligung an ausländischen Investitionen, deren Einführung in den 1970er Jahren u. a. den Rückzug von Coca-Cola aus dem indischen Markt provoziert hatte.

Privatisierungen spielten im Gegensatz zu vom IWF auferlegten Reformprogrammen anderer Länder eine untergeordnete Rolle. Die Landwirtschaft blieb von den Neuerungen zunächst ausgenommen, wurde später aber in einzelnen Bundesstaaten, darunter Maharashtra und Andhra Pradesh, liberalisiert.

Die BJP-Regierung von Premierminister Atal Bihari Vajpayee setzte zwischen 1998 und 2004 die vom Kongress begonnenen Liberalisierungsbestrebungen fort. Hinzu kamen Arbeitsmarktreformen und ein umfassendes Infrastrukturprogramm.

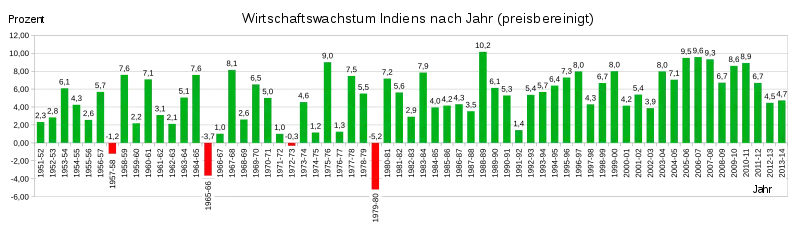

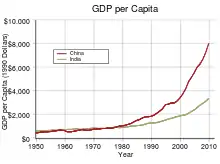

Wirtschaftswachstum Indiens 1951 bis 2014 im Überblick

Die folgende Grafik zeigt das Wirtschaftswachstum Indiens 1951 bis 2014 nach Angaben der Zentralen Planungskommission.[15]

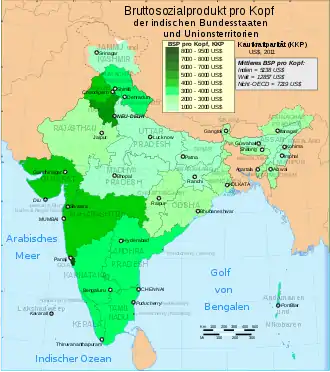

Wirtschaftswachstum in den Bundesstaaten 1998 bis 2014

| Bundesstaat /U.T. | 1997- 1998 |

1998- 1999 |

2001- 2002 |

2002- 2003 |

2003- 2004 |

2004- 2005 |

2005- 2006 |

2006- 2007 |

2007- 2008 |

2008- 2009 |

2009- 2010 |

2010- 2011 |

2011- 2012 |

2012- 2013 |

Durch- schnitt |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Andhra Pradesh | −1,37 | 12,16 | 4,22 | 2,73 | 9,35 | 8,15 | 9,57 | 11,18 | 12,02 | 6,88 | 4,53 | 11,64 | 7,51 | 5,09 | 7,40 |

| Arunachal Pradesh | 3,12 | 3,13 | 15,70 | −4,31 | 10,94 | 16,46 | 2,75 | 5,25 | 12,06 | 8,73 | 9,23 | 3,78 | 4,49 | 4,65 | 6,86 |

| Assam | 0,99 | −0,22 | 2,60 | 7,07 | 6,02 | 3,74 | 3,40 | 4,65 | 4,82 | 5,72 | 9,00 | 7,26 | 5,33 | 6,06 | 4,75 |

| Bihar | −3,85 | 7,59 | −4,73 | 11,82 | −5,15 | 12,17 | −1,69 | 16,18 | 5,55 | 14,54 | 5,35 | 15,03 | 10,29 | 10,73 | 6,70 |

| Chhattisgarh | 3,11 | 5,34 | 6,79 | 2,54 | 8,03 | 5,49 | 3,23 | 18,60 | 8,61 | 8,39 | 3,42 | 10,6 | 6,98 | 5,42 | 6,90 |

| Goa | 2,82 | 22,61 | 4,50 | 7,08 | 7,49 | 10,19 | 7,54 | 10,02 | 5,54 | 10,02 | 10,20 | 16,89 | 20,21 | 4,10 | 9,94 |

| Gujarat | 2,11 | 7,18 | 8,41 | 8,14 | 14,77 | 8,88 | 14,95 | 8,39 | 11,00 | 6,78 | 11,25 | 10,01 | 7,66 | 7,96 | 9,11 |

| Haryana | 1,43 | 5,56 | 7,81 | 6,52 | 9,86 | 8,64 | 9,20 | 11,22 | 8,45 | 8,17 | 11,72 | 7,41 | 8,03 | 5,55 | 7,83 |

| Himachal Pradesh | 6,38 | 7,21 | 5,21 | 5,06 | 8,08 | 7,56 | 8,43 | 9,09 | 8,55 | 7,42 | 8,09 | 8,79 | 7,31 | 6,14 | 7,38 |

| Jammu und Kashmir | 5,66 | 5,19 | 1,96 | 5,13 | 5,17 | 5,23 | 5,78 | 5,95 | 6,40 | 6,46 | 4,50 | 5,65 | 7,95 | 4,49 | 5,39 |

| Jharkhand | 26,3 | 5,71 | 2,80 | 4,55 | 3,46 | 15,21 | −3,20 | 2,38 | 20,52 | −1,75 | 10,14 | 15,86 | 4,49 | 7,43 | 8,14 |

| Karnataka | 6,91 | 12,72 | 5,17 | 7,30 | 6,25 | 9,85 | 10,51 | 9,98 | 12,6 | 7,11 | 1,30 | 10,15 | 3,69 | 5,47 | 7,79 |

| Kerala | 2,89 | 7,06 | 7,12 | −3,91 | 11,42 | 9,97 | 10,09 | 7,90 | 8,77 | 5,56 | 9,17 | 6,92 | 7,96 | 8,24 | 7,08 |

| Madhya Pradesh | 5,00 | 6,56 | 13,2 | −0,06 | 16,55 | 3,08 | 5,31 | 9,23 | 4,69 | 12,47 | 9,56 | 6,31 | 9,69 | 9,89 | 7,96 |

| Maharashtra | 5,56 | 3,36 | 4,05 | 6,81 | 8,00 | 8,71 | 13,35 | 13,53 | 11,26 | 2,58 | 9,30 | 11,26 | 4,82 | 6,18 | 7,77 |

| Manipur | 8,77 | 2,16 | 6,81 | −0,46 | 10,84 | 9,7 | 6,35 | 2,00 | 5,94 | 6,48 | 6,99 | −0,58 | 9,79 | 3,95 | 5,62 |

| Meghalaya | 6,13 | 9,87 | 6,89 | 3,79 | 6,78 | 7,11 | 7,91 | 7,74 | 4,51 | 12,94 | 6,55 | 8,57 | 12,58 | 2,18 | 7,40 |

| Mizoram | k. A. | K. A. | 6,52 | 10,39 | 3,19 | 4,15 | 6,97 | 4,78 | 10,98 | 13,34 | 12,38 | 17,18 | −2,55 | 7,23 | 7,88 |

| Nagaland | 7,82 | −4,01 | 11,45 | 9,45 | 5,02 | 6,65 | 10,22 | 7,80 | 7,31 | 6,34 | 6,90 | 9,35 | 8,32 | 6,45 | 6,80 |

| Orissa | 13,14 | 2,45 | 6,29 | −0,65 | 15,15 | 12,61 | 5,68 | 12,85 | 10,94 | 7,75 | 4,55 | 8,01 | 3,78 | 8,09 | 7,90 |

| Punjab | 3,00 | 5,59 | 1,92 | 2,85 | 6,07 | 4,95 | 5,90 | 10,18 | 9,05 | 5,85 | 6,29 | 6,52 | 6,52 | 4,63 | 5,67 |

| Rajasthan | 11,32 | 4,02 | 10,87 | −9,90 | 28,67 | −1,85 | 6,68 | 11,67 | 5,14 | 9,09 | 6,70 | 14,41 | 5,17 | 4,52 | 7,61 |

| Sikkim | 7,14 | 7,06 | 7,88 | 7,31 | 7,89 | 7,72 | 9,78 | 6,02 | 7,61 | 16,39 | 73,61 | 8,70 | 10,77 | 7,62 | 13,25 |

| Tamil Nadu | 8,20 | 4,73 | −1,56 | 1,75 | 5,99 | 11,45 | 13,96 | 15,21 | 6,13 | 5,45 | 10,83 | 13,12 | 7,39 | 3,39 | 7,57 |

| Tripura | 10,27 | 9,91 | 14,07 | 6,41 | 5,88 | 8,14 | 5,82 | 8,28 | 7,70 | 9,44 | 10,65 | 8,12 | 8,69 | 8,70 | 8,72 |

| Uttar Pradesh | −0,09 | 2,75 | 2,17 | 3,72 | 5,27 | 5,40 | 6,51 | 8,07 | 7,32 | 6,99 | 6,58 | 7,86 | 5,57 | 5,92 | 5,29 |

| Uttarakhand | 1,80 | 1,66 | 5,53 | 9,92 | 7,61 | 12,99 | 14,34 | 13,59 | 18,12 | 12,65 | 18,13 | 10,02 | 9,36 | 5,61 | 10,10 |

| Westbengalen | 8,25 | 6,36 | 7,32 | 3,78 | 6,20 | 6,89 | 6,29 | 7,79 | 7,76 | 4,90 | 8,03 | 5,78 | 4,72 | 6,72 | 6,49 |

| Indien gesamt | 4,30 | 6,70 | 5,81 | 3,84 | 8,52 | 7,47 | 9,48 | 9,57 | 9,32 | 6,72 | 8,59 | 8,91 | 6,69 | 4,47 | 6,39 |

Neuere Entwicklung der indischen Wirtschaft

Wirtschaftspolitik der Regierung Singh 2004 bis 2014

Von 2004 bis 2014 war Manmohan Singh Premierminister. Er war als Finanzminister im Kabinett Rao Hauptinitiator der indischen Wirtschaftsreformen. Singh galt als Sinnbild für Loyalität und Ehrlichkeit vor dem Hintergrund weitverbreiteter Korruption. Während der ersten Regierung Manmohan Singh 2004–2009 erreichte Indien ein durchschnittliches Wirtschaftswachstum von durchschnittlich 7 bis 8 % jährlich. Bei der Parlamentswahl 2009 gewann das Regierungsbündnis an Stimmen hinzu und Singh bildete eine zweite Regierung. Im Verlauf der Legislaturperiode verlor die Regierung jedoch ihre Mehrheit und war danach auf die Unterstützung von Kommunisten und Linkssozialisten angewiesen. Die komplizierten Mehrheitsverhältnisse erschwerten Reformen.

Weitere außenwirtschaftliche Liberalisierung

Ihren Willen zur Fortsetzung der außenwirtschaftlichen Liberalisierungspolitik unterstrich die Regierung durch eine weitgehende Liberalisierung der Bedingungen für ausländische Investitionen in den Bereichen Zivilluftfahrt, Stromversorgung und Fernmeldewesen.

Privatisierungsprogramm gestoppt

Nach Einschätzung vieler Beobachter ließen die Anstrengungen bei der Privatisierung der riesigen Staatsunternehmen sowie bei Banken und Versicherungen während der Legislaturperiode erheblich nach. Unter dem Einfluss der kommunistischen Parteien, der durch die Ergebnisse der Regionalwahlen vom Mai 2006 stärker geworden war, geriet der Privatisierungsprozess ins Stocken.

Nur langsam sinkendes Haushaltsdefizit

Bereits im Haushaltsplan 2004 bekannte sich die Regierung zu größerer Ausgabendisziplin und der Reduzierung des Haushaltsdefizits. Erfolge zeigen sich nur sehr langsam. Das Defizit der Zentralregierung und der Bundesstaaten lag im Fiskaljahr 2008 nach Angaben der IMF bei über 8 Prozent des Bruttoinlandsprodukts.

| Haushaltsdefizit der Zentralregierung und der Bundesstaaten in Prozent des Bruttoinlandsprodukts | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Fiskaljahr | 2004–05 | 2005–06 | 2006–07 | 2007–08 | 2008–09 | 2009–10 | 2010–11 | 2011–12 | 2012–13 | 2013–14 |

| Defizit (%) | – 7,2 | – 6,5 | – 5,1 | – 4,0 | – 8,3 | – 9,3 | – 6,9 | – 7,8 | – 6,9 | – 6,7 |

| Quelle: Reserve Bank of India[17] | ||||||||||

Das hohe Haushaltsdefizit und die sich daraus ergebende Belastung mit Zinszahlungen begrenzten die Möglichkeiten der Regierung, durch Investitionen in den Infrastruktur-, Gesundheits- und Bildungsbereich die Armut nachhaltig zu bekämpfen. Ein erster Schritt zur Erhöhung des Finanzierungsspielraums für diese Zwecke war die Einführung der Mehrwertsteuer im April 2005.

Neuere gesamtwirtschaftliche Lage und Entwicklung

Produktionsstruktur: Wachstumsmotor Dienstleistungssektor

Wachstumsmotor war in Indien – anders als in China – lange Zeit nicht die Industrie, sondern die Dienstleistungswirtschaft. Aus diesem Grund wird China als die zukünftige Werkbank der Welt bezeichnet, während Indien die intellektuelle Führung übernehmen werde.

Im Fiskaljahr 2005 und 2006 wuchs die Industrie aber fast ebenso stark wie der Dienstleistungssektor. Ihr Beitrag zum Bruttoinlandsprodukt war 2006 nach Angaben der Länderinformationen des deutschen Außenministeriums mit rund 26 Prozent allerdings nur knapp halb so hoch wie der Beitrag des Dienstleistungssektors mit rund 55 Prozent. Der Anteil der Landwirtschaft sank 2010 weiter auf 17,22 Prozent.

Gemessen an der Beschäftigtenstruktur ist Indien aber noch ein Agrarland. Rund 60 Prozent der Erwerbstätigen leben von der Landwirtschaft. Ihre Einkommensentwicklung ist immer noch in sehr hohem Maße von der Gunst der Witterungsbedingungen in der Monsunzeit abhängig.

Obwohl sich die Industrie lange Zeit deutlich weniger dynamisch entwickelt hat als der Dienstleistungssektor, hat sich trotz aller Behinderungen durch eine ausufernde staatliche Bürokratie auch hier ein leistungsfähiger Mittelstand privater Unternehmer gebildet. Einige private Großunternehmen werden im weltweiten Vergleich in ihren Branchen zur Spitzengruppe gezählt (zum Beispiel die IT-Unternehmen Infosys, Satyam Computer Services, HCL, Tata und Wipro; Reliance Industries; Tata Motors, Nutzfahrzeuge; Hero Honda Motors, Motorräder; Hero Cycles, Fahrräder). Indien unterscheidet sich in dieser Hinsicht deutlich von China, wo staatlich beherrschte Unternehmen noch eine wesentlich stärkere Stellung als in Indien haben.

Kräftiges Wirtschaftswachstum

Der Übergang von einer sozialistisch orientierten Wirtschaftspolitik mit umfassender staatlicher Kontrolle und Reglementierung zu einer liberaleren Wirtschaftspolitik beschleunigte das Wirtschaftswachstum. Im Durchschnitt der Jahre 1995 bis 2006 betrug das Wachstum in Indien rund 7 Prozent.[18]

Im Fiskaljahr 2006 beschleunigte sich das Wachstum des Bruttoinlandsprodukts nach Angaben der OECD insgesamt auf 9,4 Prozent. Überdurchschnittlich stark waren dabei die Produktionszuwächse in den liberalisierten Sektoren Telekommunikation und Flugverkehr.

2006 erreichte der Wert des Bruttoinlandprodukts zu laufenden Wechselkursen knapp 880 Milliarden US-Dollar. Zur weltweiten Produktion steuerte Indien damit erst rund 1,5 Prozent bei. Kaufkraftbereinigt waren es rund 6 Prozent.

Niedriges Pro-Kopf-Einkommen und hohe Arbeitslosigkeit

Bei einer Einwohnerzahl von rund 1,1 Milliarden betrug das Pro-Kopf-Einkommen 2006 nur rund 800 US-Dollar. Berücksichtigt man die höhere Kaufkraft eines US-Dollars in Indien, ist es kaufkraftbereinigt rund vier Mal so hoch.

Indien gehört in der Klassifikation der Weltbank aber noch zur Gruppe der Entwicklungsländer mit niedrigem Einkommen.

Das Durchschnittseinkommen ist zwar gestiegen, aber für die ärmsten Bevölkerungsschichten in ländlichen Gebieten hat der Produktionsanstieg vielfach noch keine wesentliche Verbesserung des Lebensstandards gebracht. Rund 80 Prozent der Inder verfügen über weniger als 2 US-Dollar am Tag, rund ein Drittel über weniger als einen US-Dollar am Tag. Vom wirtschaftlichen Aufschwung profitierten bisher vor allem die wachsende Mittelschicht, die je nach Abgrenzung auf 100 bis 300 Millionen veranschlagt wird, und die Oberschicht. Nach dem Eindruck vieler Beobachter bleiben die Früchte des Aufschwungs bisher vornehmlich der gut gebildeten städtischen Elite vorbehalten. Die rund 600 Millionen Landbewohner gingen weitgehend leer aus. Anzuerkennen bleibt aber, dass das Wirtschaftswachstum in Indien viel stärker als das investitionsgetriebene Wachstum in China vom Anstieg des privaten Verbrauchs getragen wird, der sich aus insgesamt steigenden Einkommen ergibt.

Will die Regierung ein weiteres Auseinanderklaffen der Einkommen der gesellschaftlichen Schichten verhindern, muss sie vor allem für ausreichend viele Arbeitsplätze – auch außerhalb der Softwarelabore – sorgen und das Bildungswesen verbessern.

Trotz des in den letzten Jahren deutlich beschleunigten Wachstums liegt die offizielle Arbeitslosenquote noch bei 9 Prozent, wobei mit einer erheblichen Zahl von Arbeitslosen zu rechnen ist, die von der Statistik nicht erfasst werden.

Beschleunigter Preisanstieg

Der Preisanstieg stieg, gemessen an der Entwicklung der Verbraucherpreise für Industriearbeiter, von 3,8 Prozent im Fiskaljahr 2004 auf 5,3 Prozent im Jahr 2006.

| Preisanstieg Anstieg des Indexes der Verbraucherpreise für Industriearbeiter gegenüber dem Vorjahr in Prozent | ||||||

|---|---|---|---|---|---|---|

| Fiskaljahr | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

| Preisanstieg | 3,8 | 4,4 | 5,3 | 5,4 | 4,9 | 4,5 |

Quelle: OECD: Economic Outlook December 2007[18]

Langsame außenwirtschaftliche Öffnung, noch geringe weltwirtschaftliche Bedeutung

Indien hat nach der Aufnahme in die Welthandelsorganisation im Jahr 1995 seine Außenwirtschaft zwar zunehmend liberalisiert und für ausländische Konkurrenten geöffnet. Damit werden indische Unternehmen einem wachsenden Wettbewerbsdruck ausgesetzt, was ihrer Leistungsfähigkeit zugutekommt. Die indischen Importzölle gehören aber auch heute noch zu den weltweit höchsten. Sie verteuern Vorleistungsprodukte und vermindern so die Wettbewerbsfähigkeit indischer Exporte. Und der indische Einzelhandel ist ausländischen Investoren immer noch verschlossen.

Indien ist – jedenfalls im Vergleich mit den westlichen Industrieländern und China – noch nicht sehr eng in die Weltwirtschaft integriert. Der sogenannte „Offenheitsgrad“ der indischen Wirtschaft – der Anteil der Summe ihrer Ein- und Ausfuhren von Waren und Dienstleistungen am Bruttoinlandsprodukt – ist zwar deutlich gestiegen, betrug 2004 aber nur 38 Prozent (China: 65 Prozent).

Im Warenhandel hat sich das Außenhandelsvolumen zwischen 1991 und 2004 zwar mehr als vervierfacht. Dennoch erreichte der Anteil Indiens am Welthandel nur rund ein Prozent (Anteil an weltweiten Warenexporten: 0,8 Prozent; Anteil an weltweiten Warenimporten: 1,1 Prozent); demgegenüber hat China bereits einen Anteil von rund 6,5 Prozent.

Auch im weltweiten Dienstleistungshandel spielt Indien insgesamt noch eine untergeordnete Rolle. Sein Anteil an den Dienstleistungsexporten und -importen erreichte 2004 nur jeweils 1,7 Prozent. Auch der Wert der Produktion des indischen Dienstleistungssektors ist im internationalen Vergleich noch gering. 2003 war er mit knapp 300 Milliarden US-Dollar noch rund ein Viertel niedriger als der Wert der Dienstleistungsproduktion in den Niederlanden.

Im Dienstleistungssektor übernimmt Indien im Zuge der Globalisierung der Weltwirtschaft zunehmend Aufgaben eines „back office“ für ausländische Unternehmen, die Verwaltungsarbeiten nach Indien auslagern. Indien bietet mit seiner großen Zahl junger, gut ausgebildeter Arbeitskräfte gute Voraussetzungen dafür, obwohl nicht übersehen werden sollte, dass rund ein Drittel der Bevölkerung nicht lesen und schreiben kann. Bei EDV-Dienstleistungen ist Indien sogar bereits – nach Irland – zum weltweit zweitgrößten Exporteur geworden. Nicht nur im IT-Sektor, sondern auch in anderen Branchen wird das indische Arbeitskräftepotenzial als vielversprechend eingeschätzt. Dazu gehören der Finanzsektor und juristische Dienstleistungen, sowie die Bereiche Medizin (u. a. in Form der Telemedizin) und Pharmazie. Jährlich treten rund 250.000 junge Ingenieure in den Arbeitsmarkt ein, wovon allerdings nach Einschätzung einiger Beobachter nur ein Viertel den Erwartungen westlicher Unternehmen gerecht werden kann.

In der Leistungsbilanz, die den Waren- und den Dienstleistungshandel umfasst, verzeichnet Indien ein Defizit. Im Fiskaljahr 2006 lag es bei 1,1 Prozent des BIP.

| Leistungsbilanzsaldo in Prozent des Bruttoinlandsprodukts | ||||||

|---|---|---|---|---|---|---|

| Fiskaljahr | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

| – 0,1 | – 1,1 | – 1,1 | – 2,0 | – 2,1 | – 2,0 | |

Quelle: OECD: Economic Outlook December 2007[18]

Die ausländischen Direktinvestitionen haben sich im langfristigen Vergleich zwar vervielfacht. Sie stiegen von nur 68 Millionen US-Dollar 1990/91 auf rund 10 Milliarden US-Dollar 2006/2005. Im Verhältnis zum indischen Bruttoinlandsprodukt entsprach das aber nur rund 1 Prozent. In China lag dieser Wert rund vier Mal so hoch, in Brasilien und Russland rund drei Mal. Zudem konzentrieren sich die ausländischen Direktinvestitionen auf wenige der 28 Bundesstaaten (insbesondere Maharashtra, Tamil Nadu, Karnataka, Gujarat, Andhra Pradesh) sowie das Hauptstadtterritorium Delhi.

Enorme Zuwächse sind auch bei Portfolioinvestitionen ausländischer Unternehmen zu verzeichnen, die bis 1991 untersagt waren und 2004/05 bei 8,9 Milliarden US-Dollar lagen.

Verbesserte internationale Kreditwürdigkeit

Von den führenden Agenturen zur Bewertung von Kreditrisiken wird die Kreditwürdigkeit Indiens vor dem Hintergrund der günstigen gesamtwirtschaftlichen Entwicklung zunehmend besser eingeschätzt. Nach der Rating-Agentur Moody’s hob Anfang August 2006 auch die Agentur Fitch ihre Bewertung der Kreditaufnahme des indischen Staates auf den niedrigsten sogenannten „investment grade“ an. Im Länderrating der Fachzeitschrift Institutional Investor belegte Indien im März 2007 hinter Bulgarien und vor Kroatien den 58. Platz unter 174 gelisteten Ländern.

Langfristige Perspektiven der indischen Wirtschaft

Behindert werden das Wachstum und die Investitionen der indischen Wirtschaft nach einer Studie der Weltbank („Doing Business“) insbesondere durch die mangelhafte Infrastruktur, Eingriffe und Auflagen der staatlichen Bürokratie und die weitverbreitete Korruption. Hinzu kommen Arbeitsmarktregulierungen, die in einigen Bereichen der Wirtschaft zum Beispiel betrieblich notwendige Kündigungen von Arbeitskräften sehr erschweren.

Trotz dieser Hemmnisse werden die mittel- und langfristigen Wachstumsperspektiven Indiens angesichts der wachsenden Bevölkerung mit einem großen Bedarf an Konsum- und Investitionsgütern sehr günstig eingeschätzt, falls der wirtschaftspolitische Liberalisierungskurs fortgesetzt wird. Wichtige Voraussetzungen für ein anhaltend starkes Wirtschaftswachstum sind gegeben:

- Ein hoher Anteil der indischen Bevölkerung ist im erwerbsfähigen Alter,

- es gibt relativ viele qualifizierte Arbeitskräfte,

- die Verflechtung Indiens mit der Weltwirtschaft wird zunehmend enger.

Indien verfügt insbesondere – auch im Vergleich mit China – über eine günstige Altersstruktur seiner Bevölkerung. Der derzeitige hohe Anteil junger Menschen an der Bevölkerung wird in den nächsten Jahrzehnten für einen hohen Anteil von Menschen im erwerbsfähigen Alter sorgen. Die in Europa und auch in China zu erwartende „Vergreisung“ der Bevölkerung wird in Indien deutlich später einsetzen.

Schon heute ist ein großes Angebot an qualifizierten Arbeitskräften vorhanden. Die Angaben über die Zahl der indischen Universitätsabsolventen und die Einschätzung ihrer Qualifikationen weichen allerdings sehr stark voneinander ab. Laut der Unternehmensberatung McKinsey verfügt Indien über insgesamt 14 Millionen junge Universitätsabsolventen aller Fachrichtungen mit bis zu sieben Jahren Berufserfahrung. Indien bildet, so der langjährige Spiegel-Redakteur Olaf Ihlau, pro Jahr 500.000 Informatiker, Techniker und Ingenieure aus, Deutschland gerade einmal 40.000. Die Zahl der indischen Studenten liegt bei rund neun Millionen. Allerdings kann gleichzeitig rund ein Drittel der Bevölkerung über 15 Jahren nicht lesen und schreiben. Immer noch bekommt ein großer Teil der Kinder eine allenfalls grundlegende Schulbildung in schlecht ausgestatteten staatlichen Schulen. Nahezu die Hälfte der Schüler geht bereits nach sechs Klassen ab.

Indien integriert sich zunehmend in die Weltwirtschaft und nutzt die Vorteile der internationalen Arbeitsteilung. Die Geschäftssprache Englisch erleichtert dies. Aufgrund des niedrigen Lohnniveaus wird es noch lange bei den Arbeitskosten Vorteile gegenüber ausländischen Konkurrenten haben. Hohe Währungsreserven und die – gemessen am Bruttoinlandsprodukt – relativ niedrigen Auslandsschulden machen Indien dabei gegenüber weltwirtschaftlichen Krisen wenig anfällig.

Insbesondere im Vergleich mit dem großen Konkurrenten Volksrepublik China hat Indien weitere wichtige Vorteile im Wachstumswettlauf, vor allem die Offenheit und Anpassungsfähigkeit einer Demokratie mit einer weitgehend privatwirtschaftlich organisierten Marktwirtschaft:

- Träger des indischen Aufschwungs sind im Gegensatz zur staatlich gelenkten chinesischen Wirtschaft private Unternehmen. Handelsblatt-Korrespondent Oliver Müller sieht darin die Gewähr für eine bessere Lenkung des Kapitaleinsatzes: „Das Misstrauen von Pekings Kadern gegenüber unternehmerischem Engagement außerhalb ihrer Kontrolle leistet Verschwendung und Fehlinvestitionen Vorschub. Inder werden dafür sofort vom Wettbewerb bestraft, ihre Wirtschaft geht mit Kapital umsichtiger um.“ Dazu trägt auch bei, dass Indien über einen funktionierenden Finanzmarkt mit soliden Banken verfügt; der Anteil sogenannter fauler Kredite ist im Gegensatz zu China gering.

- Das „Know-how“ ausländischer Unternehmen wird in Indien deutlich mehr respektiert als in China, wo ausländische Investoren fürchten müssen, dass neue Technologien rasch kopiert werden.

- Das indische Rechtssystem fußt auf dem britischen System und ist europäischen und amerikanischen Investoren vertrauter als das Rechtssystem Chinas.

- Viele Experten sind auch der Meinung, dass die indische Demokratie den wirtschaftlichen Aufschwung Indiens fördert. Mit Meinungsfreiheit, Gewaltenteilung und einem funktionierenden Rechtssystem bietet Indien zum Beispiel auch nach Einschätzung von Olaf Ihlau, mehr Stabilität und weniger Risiken als die Einparteiendiktatur China, das bei einer irgendwann fälligen politischen Öffnung in gefährliche Turbulenzen geraten könne. Dass Indien – trotz ungleicher Einkommensverteilung, hoher Arbeitslosigkeit und vieler ethnischer und religiöser Gegensätze – über eine bemerkenswerte soziale und politische Stabilität verfügt, ist diesen Beobachtern zufolge der Integrationskraft der indischen Demokratie zu verdanken. Ein Preis der indischen Demokratie ist allerdings die lange Dauer der politischen Entscheidungsprozesse. Weitreichende Beschlüsse und Investitionsentscheidungen benötigen in einer offenen Gesellschaft wie Indien, in der Rücksicht auf unterschiedliche Interessen genommen werden muss, mehr Zeit als in einer Einparteiendiktatur.

Ob Indien oder China bis 2020 stärker wachsen wird, ist umstritten.

Eine im Mai 2005 vorgestellte Studie der Deutschen Bank kam zum Ergebnis, dass Indien bis zum Jahr 2020 mit jährlich 5,5 Prozent das stärkste Wachstum von 34 untersuchten Staaten erreichen wird. Als Begründung verweist die Bank insbesondere auf die günstige Altersstruktur der weiter wachsenden Bevölkerung. Bis 2030 dürfte die indische Bevölkerung Prognosen der Vereinten Nationen zufolge auf rund 1,4 bis 1,5 Milliarden Menschen steigen. Indien wird dann China als bevölkerungsreichstes Land der Erde ablösen. Während die Bevölkerung Chinas nach 2030 sinken dürfte, wird die Bevölkerung Indiens bis 2050 weiter auf rund 1,6 Milliarden steigen.

2006 veröffentlichte Projektionen der Weltbank gehen hingegen davon aus, dass im Zeitraum 2005 bis 2020 das jährliche Wachstum der chinesischen Wirtschaft mit 6,6 Prozent stärker sein wird als das der indischen Wirtschaft mit 5,5 %.

Eine Langfrist-Studie der US-Investmentbank Goldman Sachs sagt voraus, dass das kaufkraftbereinigte Bruttoinlandsprodukt der indischen Wirtschaft bis 2050 jährlich um 8,5 Prozent wachsen dürfte. Indien werde – gemessen am kaufkraftbereinigten Bruttoinlandsprodukt – Japan überholen und vom heutigen vierten auf den dritten Platz nach den USA und China vorrücken.

Der durchschnittliche Lebensstandard in Indien wird aber auch dann noch relativ niedrig sein. Das Bruttoinlandsprodukt je Einwohner dürfte, so Goldman Sachs, voraussichtlich weiterhin nur etwa halb so hoch wie in China sein. Die Pro-Kopf-Einkommen in den G7-Industriestaaten und in Russland werden etwa drei- bis fünfmal höher sein als in Indien.

Spezielle Entwicklungen in der indischen Wirtschaft

Arbeitsmarkt für hochqualifizierte Arbeitskräfte, insbesondere im IT-Bereich

Der Wettstreit zwischen lokalen Unternehmen und internationalen Konzernen um Talente könnte zu einem Mangel an Ingenieuren führen. McKinsey schätzt, dass bald 500.000 Ingenieure fehlen könnten. Die Nachfrage von indischen Unternehmen und ausländischen Offshoring-Unternehmen ist gigantisch: Indische IT-Konzerne wie TCS, Wipro und Infosys heuern etwa 1000 Ingenieure pro Monat an. Unternehmen wie SAP, Oracle und Microsoft konnten in der Vergangenheit vor allem wegen der großen Verfügbarkeit von Software-Spezialisten schneller wachsen als in anderen Teilen der Welt. IBM stellte 2005 15.000 neue Mitarbeiter in Indien ein.

Indische wie ausländische IT-Unternehmen weichen dem harten Wettbewerb um Talente in den Metropolen zunehmend aus und expandieren in kleineren Städten wie Chandigarh, Bhubaneswar und Ahmedabad.

Aber nicht nur im IT-Sektor, sondern auch in anderen Branchen werden die Talentpools als vielversprechend eingeschätzt. Dazu gehören das Finanz- und Anwaltswesen, Telemedizin und Pharmaforschung.

Jährlich treten 250.000 neue Ingenieure in den Arbeitsmarkt ein. Aber nur ein Viertel davon wird den Erwartungen westlicher Unternehmen gerecht – im Vergleich zu 15 Prozent unter den übrigen 2,2 Millionen Akademikern.

Die Löhne in Indien sind noch sehr niedrig, wachsen aber schnell. 2005 übertrafen die Lohnsteigerungen die aller anderen Länder. 2006 sollen sie nach einer Schätzung der Personalberatung Hewitt um 14 Prozent steigen.

Einzelhandel

Indien ist das Land mit der höchsten Ladendichte der Welt. Der Einzelhandel ist durch kleine Händler geprägt, in deren Händen 98 Prozent des Marktes sind. Nur vier Prozent der Geschäfte sind größer als 46 Quadratmeter. Die meisten Inder kaufen in kleinen familiengeführten Läden und Märkten ein und nicht in Supermärkten. Die kleinen Geschäfte sind nach der Landwirtschaft der wichtigste Arbeitgeber in Indien. Daher zögert die Regierung, den Einzelhandel zu liberalisieren, weil sie befürchtet, dass internationale Konzerne den Sektor übernehmen könnten. Damit argumentieren auch indische Handelsketten wie Pantaloon und Trent, die gegen ausländische Direktinvestitionen sind, gegen eine Marktöffnung. Somit blieb der Einzelhandel abgeschottet, während sich das Land insgesamt öffnete.

Trotz der schwierigen Bedingungen baut Metro in Indien inzwischen seinen dritten Abholgroßmarkt (im Firmenjargon Cash & Carry) in Hyderabad. Auch Walmart, Carrefour und Tesco wollen in den indischen Markt eintreten. Westliche Unternehmen sehen großes Potenzial im Subkontinent: Nach Schätzungen von AT-Kearney wird der Einzelhandelsmarkt 2006 um 13 Prozent wachsen und danach mit 350 Milliarden US-Dollar zwar noch nicht sehr entwickelt sein, aber es gibt immer mehr wohlhabende Bürger, die als Kunden in Frage kommen. Ihre Zahl wird auf bis zu 300 Millionen geschätzt.

Vermögen und Ungleichheit

Indien stand, laut einer Studie der Bank Credit Suisse aus dem Jahre 2017, auf Rang 11 weltweit beim nationalen Gesamtvermögen. Der Gesamtbesitz an Immobilien, Aktien und Bargeld belief sich auf insgesamt 4.987 Milliarden US-Dollar. Gerechnet auf die Bevölkerung ist das Vermögen allerdings noch sehr niedrig. Je erwachsene Person beträgt es 5.976 Dollar im Durchschnitt und 1.295 Dollar im Median (in Deutschland: 203.946 bzw. 47.091 Dollar). Seit dem Jahre 2000 hat sich das private Vermögen, dank boomender Aktienmärkte und steigenden Immobilienpreisen in den indischen Großstädten, mehr als verdreifacht.

Insgesamt war 14 % des gesamten Vermögens der Bevölkerung finanzielles Vermögen und 86 % nicht-finanzielles Vermögen. Der Gini-Koeffizient bei der Vermögensverteilung lag 2017 bei 83 was auf eine extrem hohe Vermögensungleichheit hindeutet. Die obersten 10 % der indischen Bevölkerung besaßen 73,3 % des Vermögens und die obersten 1 % besaßen 45,1 % des Vermögens. Insgesamt 92,3 % der Bevölkerung hatten ein privates Vermögen von weniger als 10.000 Dollar.[19] Gleichzeitig lebten laut Forbes in Indien 131 Milliardäre, was die weltweit dritthöchste Anzahl ist (Stand: 2018). Reichste Person des Landes war Mukesh Ambani der über ein Vermögen von 40 Milliarden US-Dollar verfügte und Teil der wirtschaftlich und politisch einflussreichen Ambani-Familie ist. Typisch für die von starker Ungleichheit geprägte Wirtschaft des Landes ist, dass teilweise ganze Sektoren der Wirtschaft von einzelnen Familien kontrolliert werden.[20]

Importe und Exporte

Hauptexport- und importländer

Nach Statistiken der indischen Federal Reserve Bank waren die hauptsächlichen Export- und Importländer im Fiskaljahr 2016/17 die in der untenstehenden Tabelle aufgeführten. Indien wies mit 276 Milliarden US$ Exporten und 382 Milliarden US$ Importen ein deutliches Handelsbilanzdefizit auf. Größter Einzelhandelspartner war die Europäische Union (10,8 % der Importe, 17,2 % der Exporte), gefolgt von den Vereinigten Staaten (5,8 % der Importe, 15,3 % der Exporte) und der Volksrepublik China (16,0 % der Importe, 3,7 % der Exporte). Der Handel mit den unmittelbaren Nachbarstaaten (Pakistan, Sri Lanka, Bangladesch, Nepal, Malediven, Afghanistan) machte nur einen verhältnismäßig kleinen Anteil aus (6,9 % der Exporte, 0,7 % der Importe), ebenso der Handel mit Afrika (4,6 % Importe, 7,2 % Exporte), Lateinamerika (3,7 % Importe, 4,2 % Exporte) und Russland (1,5 % Exporte, 0,7 % Importe).[7]

| Land/Region | Exporte | Importe | ||

|---|---|---|---|---|

| Mio. US$ | in % | Mio. US$ | % | |

| I. Westliche Industrieländer | 104.930,6 | 37,9 | 107.751,2 | 28,2 |

| A. | 47.599,7 | 17,2 | 41.170,7 | 10,8 |

| davon: | ||||

| 5.664 | 2,0 | 6.652,2 | 1,7 | |

| 5.375,4 | 1,9 | 4.610 | 1,2 | |

| 7.243,1 | 2,6 | 11.485,5 | 3,0 | |

| 4.944,4 | 1,8 | 3.859,8 | 1,0 | |

| 5.057,6 | 1,8 | 1.899,4 | 0,5 | |

| 8.576 | 3,1 | 3.704,2 | 1,0 | |

| B. Nordamerika | 44.322,3 | 16,0 | 26.174,2 | 6,8 |

| 2.008 | 0,7 | 4.072,4 | 1,1 | |

| 42.314,3 | 15,3 | 22.101,8 | 5,8 | |

| C. Asien und Ozeanien | 7.128,5 | 2,6 | 21.382,2 | 5,6 |

| davon: | ||||

| 2.964 | 1,1 | 11.131 | 2,9 | |

| 3.853,9 | 1,4 | 9.746,6 | 2,5 | |

| D. andere OECD-Staaten | 5.880,1 | 2,1 | 19.024 | 5,0 |

| davon: | ||||

| 977,9 | 0,4 | 17.244,5 | 4,5 | |

| II. OPEC-Staaten | 45.309,9 | 16,4 | 92.445,3 | 24,2 |

| davon: | ||||

| 2.392,3 | 0,9 | 10.507,8 | 2,7 | |

| 1.115,7 | 0,4 | 11.700,2 | 3,1 | |

| 1.494,2 | 0,5 | 4.452,4 | 1,2 | |

| 5.136,3 | 1,9 | 19.955 | 5,2 | |

| 31.233,6 | 11,3 | 21.465,4 | 5,6 | |

| III. Osteuropa | 2.820,2 | 1,0 | 9.352,3 | 2,4 |

| davon: | ||||

| 1.931,7 | 0,7 | 5.554,8 | 1,5 | |

| IV. Entwicklungs- und Schwellenländer | 120.216,2 | 43,5 | 165.322,3 | 43,2 |

| A. Asien ohne Japan | 88.559,8 | 32,0 | 133.205,7 | 34,8 |

| a). Südasien | 19.004,1 | 6,9 | 2.631,9 | 0,7 |

| 507,5 | 0,2 | 293,3 | 0,1 | |

| 6.695,8 | 2,4 | 700,9 | 0,2 | |

| 489,1 | 0,2 | 134,9 | 0,0 | |

| 198,2 | 0,1 | 9,2 | 0,0 | |

| 5.362,1 | 1,9 | 442,1 | 0,1 | |

| 1.832,3 | 0,7 | 455,7 | 0,1 | |

| 3.919,1 | 1,4 | 595,9 | 0,2 | |

| b). andere asiatische Länder | 69.555,7 | 25,2 | 130.573,8 | 34,1 |

| davon: | ||||

| 10.207,1 | 3,7 | 61.320,4 | 16,0 | |

| 14.141,9 | 5,1 | 8.187 | 2,1 | |

| 4.237,8 | 1,5 | 12.579,9 | 3,3 | |

| 5.230,8 | 1,9 | 8.932,5 | 2,3 | |

| 9.561,7 | 3,5 | 7.096,5 | 1,9 | |

| 3.173 | 1,1 | 5.419,6 | 1,4 | |

| 3.500,6 | 1,3 | 13.433,5 | 3,5 | |

| B. Afrika | 19.915,7 | 7,2 | 17.786,5 | 4,6 |

| davon: | ||||

| 452,8 | 0,2 | 207,4 | 0,1 | |

| 2.070,2 | 0,7 | 1.162 | 0,3 | |

| 2.198,2 | 0,8 | 104,2 | 0,0 | |

| 3.553,6 | 1,3 | 5.811,7 | 1,5 | |

| 751,2 | 0,3 | 244,4 | 0,1 | |

| 1.786,8 | 0,6 | 949,7 | 0,2 | |

| 237,3 | 0,1 | 744,1 | 0,2 | |

| C. Lateinamerika | 11.740,6 | 4,2 | 14.330 | 3,7 |

| V. Andere | 772,2 | 0,3 | 365,9 | 0,1 |

| VI. Nicht näher bezeichnet | 2.498 | 0,9 | 7.504 | 2,0 |

| Gesamt | 276.547 | 100,0 | 382.740,9 | 100,0 |

Export- und Importgüter

Nach Daten der indischen Zentralbank waren die Import- und Exportgüter im Jahr 2016/17 die folgenden.

| Importgut | Wert in Mio. US$ |

Prozent |

|---|---|---|

| Rohbaumwolle, Textilabfälle | 944,9 | 0,2 |

| Pflanzenöle | 10.890,9 | 2,8 |

| Hülsenfrüchte | 4252,7 | 1,1 |

| Früchte und Gemüse | 1776,6 | 0,5 |

| Zellstoff und Altpapier | 974,7 | 0,3 |

| Textilgarn, Stoffe | 1500,8 | 0,4 |

| Düngemittel | 5028,4 | 1,3 |

| Schwefel und Eisenpyrit | 131,1 | 0,0 |

| Metallerze und andere Mineralien | 6168,4 | 1,6 |

| Kohle, Koks, Brikette | 15.715,2 | 4,1 |

| Rohöl, raffiniertes Öl | 86.865,7 | 22,7 |

| Holz und Holzprodukte | 4892,9 | 1,3 |

| Leder und Lederprodukte | 936,0 | 0,2 |

| Organische und anorganische Chemikalien | 16.578,4 | 4,3 |

| Färbe- und Gerbmaterialien | 2282,0 | 0,6 |

| Künstliche Harze, Plastikmaterialien | 11.961,1 | 3,1 |

| Chemikalien und chemische Produkte | 5366,5 | 1,4 |

| Zeitungspapier | 850,3 | 0,2 |

| Perlen, Edelsteine, Halbedelsteine | 23.848,8 | 6,2 |

| Eisen und Stahl | 11.689,9 | 3,1 |

| Nichteisenmetalle | 9871,7 | 2,6 |

| Maschinenwerkzeuge | 3035,9 | 0,8 |

| elektrische und nicht-elektrische Maschinen | 28.662,5 | 7,5 |

| Transportausrüstungen | 21.224,4 | 5,5 |

| Projektgüter | 2106,3 | 0,6 |

| Professionelle Instrumente, optische Güter | 3848,8 | 1,0 |

| Elektronische Güter | 41.941,0 | 11,0 |

| Medizinische und pharmazeutische Produkte | 4997,6 | 1,3 |

| Gold | 27.490,4 | 7,2 |

| Silber | 1838,2 | 0,5 |

| Andere Verbrauchsgüter | 25.068,9 | 6,5 |

| Importe gesamt | 382.740,9 | 100,0 |

| Exportgut | Wert in Mio. US$ |

Prozent |

|---|---|---|

| Tee | 734,4 | 0,3 |

| Kaffee | 845,2 | 0,3 |

| Reis | 5773,9 | 2,1 |

| Getreide außer Reis | 212,3 | 0,1 |

| Tabak | 961,7 | 0,3 |

| Gewürze | 2887,5 | 1,0 |

| Cashew | 790,7 | 0,3 |

| Ölkuchen | 800,7 | 0,3 |

| Ölsaaten | 1361,7 | 0,5 |

| Früchte und Gemüse | 2439,9 | 0,9 |

| Getreidezubereitungen, prozessierte Nahrungsmittel | 1272,6 | 0,5 |

| Meeresfrüchte | 5918,1 | 2,1 |

| Fleisch, Milchprodukte, Geflügel | 4389,4 | 1,6 |

| Eisenerz | 1525,3 | 0,6 |

| Glimmer, Kohle und andere Erze | 3536,7 | 1,3 |

| Leder und Lederprodukte | 5183,0 | 1,9 |

| Keramische Produkte, Glas | 1861,8 | 0,7 |

| Edelsteine und Juwelen | 43.509,6 | 15,7 |

| Medikamente und pharmazeutische Produkte | 16.829,4 | 6,1 |

| Organische und anorganische Chemikalien | 12.425,9 | 4,5 |

| Technische Güter | 67.132,6 | 24,3 |

| Elektronische Güter | 5959,4 | 2,2 |

| handverarbeitete oder -gesponnene Textilprodukte | 9893,6 | 3,6 |

| Garne, Textilien und verarbeitete Textilien | 4559,7 | 1,6 |

| Konfektionen von allen Textilien | 17.452,8 | 6,3 |

| Juteprodukte | 311,3 | 0,1 |

| Teppiche | 1494,0 | 0,5 |

| Handwerkliche Arbeiten ohne Teppiche | 1926,9 | 0,7 |

| Produkte aus Rohöl | 31.622,3 | 11,4 |

| Plastik und Linoleum | 5816,1 | 2,1 |

| Andere Güter | 17.118,7 | 6,2 |

| Exporte gesamt | 276.547,0 | 100,0 |

Literatur

Deutsch

- Oliver Müller: Wirtschaftsmacht Indien. Chance und Herausforderung für uns. Hanser Verlag, 2006, 302 Seiten ISBN 3-446-40675-1

- Olaf Ihlau: Weltmacht Indien. Die neue Herausforderung des Westens; Siedler Verlag München, 2006; ISBN 3-88680-851-3

- Deutsche Gesellschaft für Auswärtige Politik (Hrsg.): Internationale Politik, Heft 10/2006

- Johannes Wamser: Standort Indien. Der Subkontinentalstaat als Markt und Investitionsziel ausländischer Unternehmen. Lit Verlag, 2005, ISBN 3-8258-8766-9.

- Dirk Bronger, Johannes Wamser: Indien – China. Vergleich zweier Entwicklungswege. Lit Verlag, 2005, ISBN 3-8258-9156-9.

- Nord-Süd-Netz des DGB Bildungswerks (Hrsg.): „…die im Schatten sieht man nicht. Informeller Sektor in Indien“ (2007)

Englisch

- Roel van der Veen: India’s Road to Development; The Hague, Clingendael Institute, Clingendael Diplomacy Paper 6, 63 pp. June 2006, ISBN 90-5031-107-5

- Innovation Norway: International Business Report India 2006 (PDF)

- India’s National Innovation System: Key Elements and Corporate Perspectives, Working Paper, TU Hamburg-Harburg. (PDF; 614 kB)

Weblinks

- Indien Aktuell Business – Indien Wirtschaftsnachrichten mit monatlichem PDF Newsletter

- Handelsblatt Special Wirtschaftsmacht Indien

- Deutscher Bundestag (Hrsg.): Das Parlament, Nr. 32-33/2006, 7. August 2006; Beilage: Indien – Ein Kontinent bricht auf

- Außenwirtschaftsportal Bayern: Links zu Wirtschaftsinformationen zu Indien

- Außenwirtschaftsportal ixpos: Indien, Markt des Monats, April 2006

- Bundesverband der deutschen Industrie: Indien auf dem Weg zur Wirtschaftsmacht, April 2006 (PDF-Datei; 51 kB)

- Indische Wirtschaft – das Medium zum Wachstumsmarkt

- KAS Auslandsinformationen (5/10): Förstmann, Rabea / Gregosz, David: „Indiens Wirtschaftspolitik und die Notwendigkeit eines ökonomischen Leitbildes“

Einzelnachweise

- Report for Selected Countries and Subjects. International Monetary Fond, abgerufen am 29. April 2017 (amerikanisches Englisch).

- Report for Selected Countries and Subjects (BIP PPP und prozentuale Veränderung nominal). Abgerufen am 30. April 2017 (amerikanisches Englisch).

- World Economic Outlook Database, Juni 2017. IWF, abgerufen am 10. Juni 2017 (amerikanisches Englisch).

- World Economic Outlook Database (Juni 2017) BIP pro Kopf (KKB). IMF, abgerufen am 10. Juni 2017 (amerikanisches Englisch).

- Sector-wise contribution of GDP of India. Statisticstimes.com (Datenquelle: Ministry for Statistics and Programme Implementation), abgerufen am 26. Dezember 2017 (englisch).

- India : 2017 Article IV Consultation-Press Release; Staff Report; and Statement by the Executive Director for India. Internationaler Währungsfonds, 22. Februar 2017, abgerufen am 26. Dezember 2017 (englisch).

- Table 134 : Direction of Foreign Trade – US Dollar. Federal Reserve Bank, 15. September 2017, abgerufen am 25. Dezember 2017 (englisch).

- Table 128 : Exports of Principal Commodities – US Dollar. 15. September 2017, abgerufen am 30. Dezember 2017 (englisch).

- Table 130 : Imports of Principal Commodities – US Dollar. Reserve Bank of India, 15. September 2017, abgerufen am 30. Dezember 2017 (englisch).

- GDP ranking | Data. In: data.worldbank.org. Abgerufen am 22. April 2016 (englisch).

- India is world’s 4th fastest growing economy; but why you might not care about the other three. Financial express, 19. September 2017, abgerufen am 29. Oktober 2017 (englisch).

- At a Glance: Global Competitiveness Index 2017–2018 Rankings. In: Global Competitiveness Index 2017-2018. (weforum.org [abgerufen am 6. Dezember 2017]).

- Country Rankings: World & Global Economy Rankings on Economic Freedom. Abgerufen am 19. Dezember 2017.

- Five Year Plans. Planungskommission der indischen Regierung, abgerufen am 21. April 2016 (englisch).

- GDP at Factor Cost at 2004-05 Prices, Share to Total GDP and % Rate of Growth in GDP (31-05-2014). (PDF) Abgerufen im Jahr 2015 (englisch).

- Growth Rate – GSDP % (Const. Prices) as per States/UTs from 1997-98 to 2013-14. (PDF) Indische Planungskommission, abgerufen am 20. Februar 2017 (englisch).

- Table 242 : Combined Deficits of Central and State Governments (As Percentage to GDP). Reserve Bank of India, 15. September 2017, abgerufen am 27. Dezember 2017 (englisch).

- OECD: Economic Outlook December 2007 (Memento vom 21. Januar 2008 im Internet Archive)

- Global Wealth Report 2017. In: Credit Suisse. (credit-suisse.com [abgerufen am 1. Januar 2018]).

- Meet The Members Of The Three-Comma Club. Forbes, 6. März 2018 (englisch).

Afghanistan | Armenien | Aserbaidschan | Bahrain | Bangladesch | Bhutan | Brunei | China | Georgien | Indien | Indonesien | Irak | Iran | Israel | Japan | Jemen | Jordanien | Kambodscha | Kasachstan | Katar | Kirgisistan | Kuwait | Laos | Libanon | Malaysia | Malediven | Mongolei | Myanmar | Nepal | Nordkorea | Oman | Osttimor | Pakistan | Palästina | Philippinen | Republik China | Russland | Saudi-Arabien | Singapur | Sri Lanka | Südkorea | Syrien | Tadschikistan | Taiwan | Thailand | Türkei | Turkmenistan | Usbekistan | Vereinigte Arabische Emirate | Vietnam

Volkswirtschaften der Staaten in: Afrika | Asien | Australien und Ozeanien | Europa | Nordamerika | Südamerika