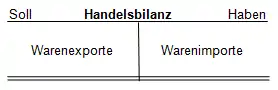

Handelsbilanz

Die Handelsbilanz betrifft in der Volkswirtschaftslehre und konkret in der volkswirtschaftlichen Gesamtrechnung den Außenhandel, also den grenzüberschreitenden Export und Import von Gütern und Dienstleistungen eines Staates innerhalb einer bestimmten Rechnungsperiode.

Allgemeines

Sie ist eine wertmäßige Gegenüberstellung aller Importe (Einfuhren) und Exporte (Ausfuhren) einer Volkswirtschaft innerhalb eines bestimmten Zeitraums und wird daher auch Außenhandelsbilanz, Warenbilanz oder Warenhandelsbilanz genannt. Aus der Handelsbilanz eines Landes ergeben sich bei deren Ungleichgewicht Zahlungsforderungen bzw. -verpflichtungen an das Ausland (Handelsbilanzüberschuss bzw. Handelsbilanzdefizit genannt).

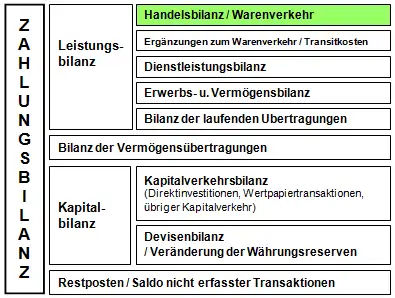

Die Handelsbilanz steht an oberster Stelle in der Leistungsbilanz und wird als deren wichtigste Unterbilanz angesehen. Als Teil der Leistungsbilanz – und somit auch Teil der Zahlungsbilanz – bietet sie eine wichtige Grundlage für wirtschaftspolitische Entscheidungen und Maßnahmen.

Geschichte

Erste wissenschaftliche Ansätze fand der Begriff der Handelsbilanz bereits im 17. Jahrhundert unter der Lehre des Merkantilismus. Besonderes Augenmerk wurde in dieser Zeit auf die Ansammlung von Edelmetallen und Geld gelegt. Weniger das Volumen dieser Zahlungsmittel, als vielmehr der aktive Umgang mit und deren Einsatz im Außenhandel wurden studiert und diskutiert. Der Handel wurde als Ursprung des Volkswohlstandes verstanden, womit der Handelsbilanz im Zeitverlauf eine stetig wachsende Aufmerksamkeit zukam. Besonders die Schriftstücke des englischen Kaufmanns Thomas Mun werden in diesem Zusammenhang gerne zitiert.

Systematik

Die einzelnen Teilbilanzen der Zahlungsbilanz erfassen die Transaktionen wie folgt:[1]

| Art der Bilanz | Aktivseite | Passivseite |

|---|---|---|

| Handelsbilanz | Exporte | Importe |

| Kapitalbilanz | Kapitalimporte | Kapitalexporte |

| Devisenbilanz | Verminderung der Währungsreserven bei der Zentralbank | Erhöhung der Währungsreserven bei der Zentralbank |

| Übertragungsbilanz | Übertragungen aus dem Ausland | Übertragungen an das Ausland |

Die Handelsbilanz ist stets durch Gegenbuchung mit einer anderen Teilbilanz verbunden. So führt beispielsweise der Export einer Maschine in das Ausland zu einer Einnahme (Exporterlös), die in der Devisenbilanz erscheint. Als empfangene Zahlung wird der Export auf der Aktivseite der Devisenbilanz und der Passivseite der Handelsbilanz verbucht.[2]

Aufbau und Formen der Handelsbilanz

Die vorwiegend in Staffelform dargestellte Handelsbilanz gliedert sich in Soll und Haben. Auf der Sollseite werden die Warenexporte, auf der Habenseite die Warenimporte wertmäßig erfasst. Die Veröffentlichung erfolgt nach General-/Spezialhandel, die Gliederung primär nach Warengruppen (z. B. Nahrungsmittel, Rohstoffe, Fertigwaren) oder Ländern bzw. Regionen und ist als Monats- oder Jahresnachweis verfügbar.[3] Die Handelsbilanz kann grundsätzlich drei Formen aufweisen: Ausgeglichene, positive oder negative Handelsbilanz.

Ausgeglichene Handelsbilanz

Es gilt:

- .

Entsprechen die Exporte wertmäßig genau den Importen, so spricht man von einer ausgeglichenen Handelsbilanz. Aufgrund des meist regen Warenverkehrs der Länder ist ein solches Gleichgewicht jedoch höchst unwahrscheinlich, denn es gibt bei Staaten bestimmte Schwerpunkte nach Exportorientierung (Exportweltmeister) oder Importorientierung.

Positive Handelsbilanz

Es gilt:

- .

Übersteigt die Summe der Ausfuhren (Warenexporte) die Summe der Einfuhren (Warenimporte), so ergibt sich eine aktive bzw. positive Handelsbilanz. Dieser Zustand wird auch als Handelsbilanzüberschuss bezeichnet. Liegen die Export-Einnahmen über den Import-Ausgaben, so entsteht ein Habensaldo. Dieser geht in die staffelförmige Zahlungsbilanz mit einem positiven Vorzeichen ein. Ein Handelsbilanzüberschuss führt in Zusammenhang mit der Leistungsbilanz zu einem Kapitalexport. Dieser wird auch als positiver Nettoexport bezeichnet. Die volkswirtschaftlichen Effekte sind im Abschnitt volkswirtschaftliche Effekte: Handelsbilanzüberschuss beschrieben.

Negative Handelsbilanz

Es gilt:

- .

Im umgekehrten Fall, also wenn die Importe die Exporte übersteigen, spricht man von einer passiven oder negativen Handelsbilanz bzw. einem Handelsbilanzdefizit. Der entstandene Sollsaldo geht dann mit einem negativen Vorzeichen in die Zahlungsbilanz ein. Die Import-Ausgaben sind hier höher als die Export-Einnahmen. Ein Handelsbilanzdefizit entspricht einem Kapitalimport, welcher auch als negativer Nettoexport bezeichnet wird.

Erstellung

Deutschland

Die Handelsbilanz wird vom Statistischen Bundesamt errechnet. Sie stellt die Differenz zwischen den Exporten und den Importen eines Landes dar. Die Außenhandelsbilanz (auch Außenhandelssaldo, Export- bzw. Importüberschuss genannt) fließt in die Leistungsbilanz der Deutschen Bundesbank ein. Im Rahmen der Zahlungsbilanzstatistik errechnet die Deutsche Bundesbank aus dem Außenhandel den sogenannten „Warenhandel“. Der Warenhandel nach der Methodik der Zahlungsbilanzstatistik setzt sich zusammen aus der Summe des Außenhandels (in der Abgrenzung der amtlichen Außenhandelsstatistik), der Ergänzungen zum Außenhandel sowie der Nettoausfuhr von Waren im Transithandel und der Aus- und Einfuhr von Nichtwährungsgold.

Die Position „Ergänzungen zum Außenhandel“ dient der rechnerischen Überleitung vom Außenhandels- zum Zahlungsbilanzkonzept. Während die Außenhandelsstatistik, wie oben beschrieben, auf dem Grenzübergangskonzept beruht, ist für die Zahlungsbilanz der Eigentumsübergang zwischen Inländern und Ausländern maßgeblich. Die Ergänzungen zum Außenhandel enthalten sowohl Zusetzungen als auch Absetzungen zum Außenhandel. Warenströme, die in der Außenhandelsstatistik berücksichtigt werden, in der Zahlungsbilanz jedoch nicht, führen zu Absetzungen vom Außenhandel. Dazu gehören beispielsweise Warenbewegungen in Verbindung mit Lohnveredelungsleistungen. Entsprechend müssen Zusetzungen zum Außenhandel vorgenommen werden, sofern der Eigentumswechsel zwischen deutschem Händler und dem Ausländer nicht zu einem Grenzübertritt geführt hat. Die Ergänzungen zum Außenhandel ergeben sich aus dem Saldo der Zu- und Absetzungen zum Außenhandel.

Des Weiteren wird der Warenwert in der Außenhandelsstatistik an der deutschen Grenze (Ausfuhr: FOB-Preis, Einfuhr: CIF-Preis) bewertet, während Waren in der Zahlungsbilanz mit ihrem Wert an der Grenze des exportierenden Landes (Ausfuhr: FOB-Preis, Einfuhr: CIF-Preis) ausgewiesen werden. Daher müssen die im Einfuhrwert der Außenhandelsstatistik enthaltenen Transport- und Versicherungskosten (cif-Kosten der Einfuhr) abgesetzt und im Falle eines ausländischen Transporteurs den entsprechenden Dienstleistungspositionen zugeordnet werden.[4]

Österreich

Die in Österreich zumeist als Außenhandelsstatistik bezeichnete Handelsbilanz wird von der Statistik Austria (Bundesanstalt Statistik Österreich) erstellt und veröffentlicht und wird im Rahmen der Zahlungsbilanz auch in den Publikationen der Österreichischen Nationalbank präsentiert. Ebenso wie in Deutschland erfolgt die österreichische Datenerhebung nach zwei Methoden in drei Bausteinen (Ex-/Intrastat und Korrektur). In der Extrastat erfasst die Statistik Austria den Warenverkehr mit Drittländern. Die Erhebung erfolgt durch Meldung der Zollbehörden. Warenströme innerhalb der EU werden in der Intrastat gelistet. Die Ermittlung erfolgt über die Direkterhebung bei Unternehmen, welche – abhängig vom Schwellenwert[5] – zum Einreichen detaillierter Monatsmeldungen verpflichtet sind. Die Korrektur erfolgt (aus nationaler Sicht) auch hier in Bezug auf indirekte Ein- und Ausfuhren (Transithandel), Ausschluss der Lohnveredelungen und Zurechnung von Währungsgold. Die Darstellung der Handelsbilanz erfolgt nach Spezialhandel.[6]

Schweiz

In der Schweizerischen Eidgenossenschaft übernimmt die Eidgenössische Zollverwaltung (EZV) sowohl die Erstellung als auch die Veröffentlichung der Außenhandelsstatistik. Obwohl die Schweiz in Mitteleuropa liegt und von vier Euroländern eingeschlossen wird, ist sie kein Mitglied der Europäischen Union. Die Schweiz führt daher auch nicht zwei Handelsstatistiken (Intra-/Extrahandel), sondern bezieht all ihre Daten von seinen Zollanmeldungen. Es wird das Spezialhandelskonzept verfolgt, welches alle Waren ab einem Wert von 1.000 Schweizer Franken (CHF) und über 1.000 kg (m/l/Stück) erfasst. Eingeschlossen ist der Veredelungsverkehr, jedoch nicht der Transit- und Lagerverkehr. Das Schweizer Erhebungsgebiet umfasst nicht nur das Schweizer Territorium mit Ausnahme der Talschaften Samnaun und Sampuoir, sondern auch das Fürstentum Liechtenstein und die deutsche Exklave Büsingen.[7]

Asymmetrien

Die Handelsbilanzen zweier Länder können aufgrund unterschiedlicher Erfassungs- und Bewertungsmethoden voneinander abweichen. So entsprechen die deutschen Exportwerte in die USA selten den Importwerten der USA aus Deutschland. Diese Differenzen beruhen auf unterschiedlichen Ursachen und können mit zunehmender Entfernung und Detaillierungsniveau der Untersuchungsländer ansteigen.[3]

Partnerland

Unterschiedliche Partnerlandangaben sind eine der häufigsten und wichtigsten Ursachen für Spiegelbilddifferenzen. Bei den Exporten ist als Partnerland generell das letzte Bestimmungsland anzugeben, in dem die Ware ge- oder verbraucht bzw. be- oder verarbeitet wird. Bei Importen weist die deutsche Statistik grundsätzlich das Ursprungsland der Ware nach, in dem diese vollständig gewonnen oder hergestellt wurde. Erhoben wird auch das Versendungsland, also das Land, von dem aus die Ware direkt nach Deutschland geliefert wurde und das sich vom Ursprungsland unterscheiden kann.

Bei einem Vergleich der Außenhandelsdaten zweier Länder ist es wichtig, die Abgrenzung der Partnerländer zu beachten. So kann ein Vergleich zwischen den Exporten und den Importen zweier Länder unterschiedlich ausfallen, je nachdem, ob bei den Importen die Zahlen nach dem Ursprungs- oder dem Versendungslandkonzept zum Abgleich herangezogen werden. Der „Rotterdam-Effekt“: Eine Ware aus den USA wird an der Außengrenze der Europäischen Union (EU) in den Niederlanden in den zollrechtlich freien Verkehr der EU überführt und dann nach Deutschland geliefert. In diesem Fall erfassen die Niederlande neben einem Import aus den USA eine Intra-EU-Versendung nach Deutschland, während Deutschland gemäß dem Ursprungslandkonzept die Einfuhr einer Ware aus den USA mit Versendungsland Niederlande meldet. Vergleichbar sind die Außenhandelsergebnisse der Niederlande und Deutschlands in diesem Fall nur dann, wenn die deutschen Importe nach dem Versendungslandkonzept verwendet werden. Daher wird vom sog. „Rotterdam-Effekt“ gesprochen, wenn die Einfuhr, etwa von exotischen Früchten, nach dem Versendungsland Niederlande dargestellt wird. Spiegelbildliche Differenzen entstehen auch, wenn der Exporteur zum Zeitpunkt seiner Meldung nicht weiß, für welches Land die Ware letztendlich bestimmt ist und daher ein vorläufiges Bestimmungsland angibt. Dieses ist dann in den Ausfuhrdaten enthalten, während dem Einführer im endgültigen Bestimmungsland das Ursprungsland bekannt ist und dies entsprechend in der nationalen Statistik nachgewiesen wird.

Eine Art „Rotterdam-Effekt“ (indirekte Ausfuhr) kann auch auftreten, wenn etwa ein deutsches Unternehmen Waren an einen Kunden in den USA verkauft, die zunächst von Deutschland nach Rotterdam (Niederlande) verbracht und von dort verschifft werden. Werden diese Waren erst in Rotterdam in das EU-Ausfuhrverfahren überführt, ist zunächst in Deutschland eine Intrastatmeldung für den Intra-EU-Export in die Niederlande und dort eine Intra-EU-Importmeldung abzugeben, da die statistische Erfassung der Ausfuhr in das Drittland erst in den Niederlanden erfolgt. Dabei können im Rahmen der Erfassung des Außenhandels zwischen Deutschland und den USA Differenzen auftreten. Beginnt hingegen das EU-Ausfuhrverfahren bereits in Deutschland durch die Abgabe der Ausfuhranmeldung beim deutschen Zoll, was den Regelfall darstellt, so entfällt die Intrastat-Meldung und das Risiko diesbezüglicher Spiegeldifferenzen tritt nicht auf.[3]

Bewertung

Zur Bewertung der Ein- und Ausfuhren werden die Incoterms FOB und CIF verwendet.

- englisch free on board (FOB)

- erfasst den Warenwert frei Zollgrenze des exportierenden Landes. Das ist der Warenpreis ab Werk, inklusive der bis zur Zollgrenze des Exportlandes angefallenen Transport-, Versicherungs- und Verladekosten.

- englisch cost, insurance, freight (CIF)

- Der CIF-Preis erfasst zusätzlich zu FOB noch die Transport- und Versicherungskosten zwischen den Zollgrenzen des Export- und des Importlandes.

- Außenhandelsstatistik

Der Statistische Wert ist immer wieder Ursache für Differenzen bei Spiegelbildvergleichen. Entsprechend den internationalen Standards wird als Warenwert der Grenzübergangswert (Statistischer Wert) zu Grunde gelegt. In den meisten Ländern werden, wie in der Europäischen Union (EU), Einfuhren als „Cost-Insurance-Freight-Wert“ (CIF; Warenwert an der deutschen Außengrenze, inkl. der Transportkosten vom Ursprungsland bis dorthin) und Ausfuhren mit dem „Free-on-Board-Wert“ (FOB; Warenwert an der deutschen Außengrenze inklusive der Transportkosten bis dorthin) erfasst. Die dadurch entstehenden spiegelbildlichen Wertdifferenzen entsprechen etwa den jeweils angefallenen Transport- und Versicherungskosten und werden umso größer, je weiter das Partnerland von Deutschland entfernt ist.

- Leistungsbilanz

Hinsichtlich der Bewertungsarten muss hierbei zwischen Monatsversion und Jahresversion unterschieden werden. Exporte werden in Deutschland grundsätzlich zu FOB bewertet, wohingegen die Importe je nach Darstellungsart zu FOB (Jahresversion) oder CIF-Werten (Monatsversion) erfasst werden. Dies führt in der Monatsversion dazu, dass im länderübergreifenden Handelsbilanzvergleich der Exportwert von Land A nicht dem Importwert von Land B entspricht. Um diese Diskrepanz zu umgehen und gemäß den Regeln des Internationalen Währungsfonds, weist die Deutsche Bundesbank im Jahresnachweis sowohl die Ein- als auch die Ausfuhrwerte zu FOB aus. Ebenso verfährt die Österreichische Nationalbank bei der jährlichen Erstellung der österreichischen Zahlungsbilanz. Diese wird einer aggregierten Berechnung unterzogen und Importe wie in Deutschland zu FOB ausgewiesen. In der Außenhandelsstatistik der STATISTIK AUSTRIA werden die Exporte zu FOB und Importe immer zu CIF dargestellt und weder in den Monats- noch in den Jahresberichten korrigiert. Hierdurch entstehen Asymmetrien zwischen der Handelsbilanz nach der Österreichischen Nationalbank und der STATISTIK AUSTRIA. In der Schweiz werden Exporte zu FOB und Importe zu CIF ausgewiesen.

Dies führt dazu, dass die Transport- und Versicherungskosten zwischen den Zollgrenzen nicht immer in der Jahresversion der Handelsbilanz auftauchen, sondern je nach Darstellungsart der Dienstleistungsbilanz zugeordnet und als ausländische Dienstleistung betrachtet werden. Zwar bedeutet dies – aufgrund der oft schwierigen Informationsbeschaffung der genauen Kosten – einen größeren Aufwand, ermöglicht aber zugleich auch einen besseren internationalen Vergleich. Der Saldo der Handelsbilanz – wie auch der Dienstleistungsbilanz – und deren Vergleichbarkeit, ist demnach davon abhängig, welche Bewertungsverfahren herangezogen werden und wie weit die Partnerländer voneinander entfernt sind. Der Saldo der Leistungsbilanz wird hingegen nicht beeinflusst. Bei der Bewertung der Waren entstehen allerdings auch Differenzen hinsichtlich der Zoll- und Steuererfassung sowie der Umrechnungsmethoden für Währungen. Die Verbuchung der Warenwerte erfolgt innerhalb der EU, einschließlich Schweiz, ohne Zölle und Steuern; Währungen werden in Deutschland zum Wechselkurs des Meldezeitpunkts umgerechnet, die Schweiz bewertet die Waren zum Devisenverkaufskurs des Deklarationsvortags.

Zeitliche Zuordnung

Aufgrund von Transportzeiten oder auch verzögerten Meldungen kann es vorkommen, dass ein Außenhandelsgeschäft in den beteiligten Ländern unterschiedlichen Berichtszeiträumen, auch Jahren, zugeordnet wird. Des Weiteren können abweichende Aktualisierungs- und Revisionszyklen in den beteiligten Ländern zu Differenzen in den unterjährigen Außenhandelsergebnissen führen.

Methodik

Für die Behandlung von „besonderen Warenbewegungen“ ist beispielsweise in der EU festgelegt, dass bei Schiffen und Flugzeugen nicht der Grenzübertritt der Anknüpfungspunkt für den Ex- oder Import ist, sondern der Wechsel des ökonomischen Eigentums zwischen einer in Deutschland und einer im Ausland ansässigen natürlichen oder juristischen Person (Unternehmen). Dies kann in Partnerländern außerhalb der EU anders geregelt sein. Für elektrischen Strom, dessen „Warenbewegung“ nur schwer zu erfassen ist, gibt es möglicherweise ebenfalls unterschiedliche Erhebungsverfahren. Dies gilt gegebenenfalls auch für die Erfassung des Handels mit Lizenzen oder Abfällen.

In der EU wird nur Standardsoftware als Ware in der Außenhandelsstatistik berücksichtigt, während speziell für einen Kundenbedarf erstellte Software als Dienstleistung zählt und daher nicht in die Außenhandelsstatistik eingeht. Diese Behandlung von Software kann in Drittländern von der in der EU angewandten Methodik abweichen.

Möglicherweise sind bestimmte Warenbewegungen (z. B. Reparaturen) anders als in Deutschland im Partnerland nicht von der statistischen Meldung befreit.

Das Intrastat-System beruht auf einem Schwellensystem, durch das der größte Teil der Intrahandel betreibenden europäischen Unternehmen (vor allem kleinere und mittlere Unternehmen) von der Meldepflicht zur Intrahandelsstatistik befreit sind. Die Abdeckung des Handels nach Anwendung der Schwellen kann je nach Mitgliedstaat und Handelsrichtung unterschiedlich sein. Hinzu kommt, dass üblicherweise die Versendungszahlen eines Landes über den spiegelbildlichen Eingangszahlen des Partnerlandes liegen. Dies lässt sich mit der unterschiedlichen Unternehmensstruktur auf der Import- und der Exportseite erklären. So stehen wenigen großen Unternehmen, die eine Ware produzieren und exportieren, in der Regel viele kleinere und mittlere Unternehmen im Importland gegenüber, die diese Ware kaufen und importieren. Daraus folgt: Während die Unternehmen des Exportlandes die Schwellengrenze überschreiten, fallen im Importland kleinere Unternehmen unter die Schwellengrenze und sind damit zur Intrahandelsstatistik nicht meldepflichtig. Auch hierdurch können sich auf Warenebene Spiegeldifferenzen ergeben.[3]

Die nach der Verbuchung der Ein- und Ausfuhr entstehenden Asymmetrien und der Handelsbilanzsaldo sind somit nicht unbedingt auf den realen Warenverkehr zurückzuführen. Die oben genannten Ursachen wirken direkt auf die Außenhandelsstatistik ein und können diese bis zu einem gewissen Grad verfälschen. Eine zentrale Rolle in der Darstellung des eigentlichen Warenverkehrs spielen zudem die Preise, welche für die Im- und Exporte verrechnet werden. Im länderübergreifenden Warenaustausch international agierender Unternehmen ist beispielsweise eine Unterbewertung der Güter aus steuer- und zollrechtlichen Gründen weit verbreitet. Die sogenannten konzerninternen Verrechnungspreise sind somit nicht repräsentativ für das eigentliche Waren-Austauschverhältnis zwischen den Ländern. Zudem muss das Verhältnis der Preise von Ex- und Importgütern sowie die Wechselkurse betrachtet werden. Steht dem Export von 100 hochpreisigen Investitionsgütern ein Import von 100 günstigen Rohstoffen gegenüber, so entsteht ein Überschuss. Dieser ist nicht auf den mengenmäßigen Verkehr, sondern auf die Güterpreise und die Wechselkurse zurückzuführen. In diesem Zusammenhang ist eine Betrachtung der Terms of Trade sinnvoll. Diese zeigen das reale Austauschverhältnis von exportierten und importierten Gütern, also die Veränderung der Exportpreise gegenüber den Importpreisen.

Einflüsse

Der Außenhandel eines Landes wird von mehreren Einflussfaktoren bestimmt. Diese treten selten isoliert auf und bedingen sich zudem meist gegenseitig. Sie bewirken und sind Teil eines Kreislaufs, der aufgrund der komplexen volkswirtschaftlichen Mechanismen, selten genau vorhersagbar ist. Im Folgenden werden die wichtigsten Einflussfaktoren auf die Handelsbilanz dargestellt.

Abhängigkeit des Exportvolumens von:

- Ausland: Konjunktur, Realeinkommen, wirtschaftspolitischen Maßnahmen, Zöllen, Importen, Exporten

- makroökonomischen Schocks (Rohstoffe, Nachfragen etc.)

- Güterpreisen (Inlandswährung)

- Wechselkursen

- Ex- und Importelastizitäten

- Wettbewerbsfähigkeit

- inländischen Produktionspotentialen, Geld- und Fiskalpolitik

- Handelsabkommen

Abhängigkeit des Importvolumens von:

- Ausland: Konjunktur, wirtschaftspolitischen Maßnahmen, Produktion

- makroökonomischen Schocks (Rohstoffe, Nachfragen etc.)

- Güterpreisen (Auslandswährung)

- Wechselkursen

- Ex- und Importelastizitäten

- Binnennachfrage

- inländischen Produktionspotentialen, Geld- und Fiskalpolitik, BIP, Realeinkommen

- Zöllen und Handelsabkommen

Die Bundesbank bietet für die deutsche Leistungsbilanz (welche die Handelsbilanz einschließt) eine modellbasierte Zerlegung, welche den näherungsweisen individuellen Einfluss jedes der oben genannten Faktoren auf die deutsche Leistungsbilanz darstellt, also wie stark oder schwach sich welcher Faktor jeweils auf den Außenhandel auswirkt.[8]

Volkswirtschaftliche Effekte

Handelsbilanzüberschuss

Ein steigender und/oder dauerhafter Handelsbilanzüberschuss kann für eine Volkswirtschaft sowohl positive als auch negative Effekte haben. Die durch die hohen Exporte zunehmende inländische Produktion führt für sich genommen zu einem Rückgang der Arbeitslosigkeit, wenn denn die Gründe für den Handelsbilanzüberschuss nicht in einer Schwäche des Binnenmarktes liegen. Weiterhin ermöglicht es ein Überschuss der Exportindustrie, in ihre Produktion und Technologien zu investieren, was wiederum die internationale Wettbewerbsfähigkeit dieses Landes verbessert. Zugleich steigt aber auch die Abhängigkeit des Exportlandes von der Konjunktur und den wirtschaftspolitischen Maßnahmen seiner Handelspartner.

Folgen einer Währungsabwertung bei flexiblen Wechselkursen

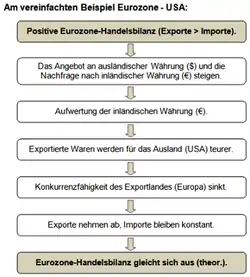

Angenommen werden zwei Länder oder Wirtschaftsräume, welche unterschiedliche Währungen aufweisen, wie etwa USA und Europa. Weist die Handelsbilanz eines Landes (Euroland) ein Defizit auf, bedeutet dies, dass es dieses Defizit bei seinem Handelspartner (USA) zwischenfinanzieren muss. Dadurch entsteht, neben Zinsverpflichtungen für dieses Land, ein erhöhter Bedarf an ausländischer Währung (Dollar) und ein Überangebot der inländischen Währung (Euro). Eine Möglichkeit für Europa sein HB-Defizit auszugleichen ist die Abwertung des Euros. Ein Anstieg des nominalen Wechselkurses (Preisnotierung) hat zur Folge, dass der Preis für Güter aus den USA in Einheiten europäischer Güter steigt, im Umkehrschluss, Güter aus Europa für die USA günstiger werden. Verfügt der Markt nun über eine hohe Nachfrageelastizität, werden sich die Gütermengen kurzfristig mit der Veränderung des Wechselkurses korrigieren (Robinson-Bedingung). Infolgedessen werden die Exporte aus dem Euroraum steigen, da diese für das Ausland günstiger geworden sind, und die Importe aufgrund des relativen Preisanstiegs sinken. Ist der Umfang des Exportanstiegs groß und der Rückgang der Importe stark genug, um die gestiegenen Importpreise zu kompensieren, wird sich die Handelsbilanz im Zuge der Euroabwertung verbessern (Marshall-Lerner-Bedingung). Nachteile einer Abwertung liegen vor allem im Anstieg des inländischen Preisniveaus sowie dem Export von Rezession und Arbeitslosigkeit ins Nachbarland durch die Aufwertung der ausländischen Währung. Vorteile könnten die Verschiebung der Außen- und Binnennachfrage hin zu inländischen Gütern, eine daraus steigende inländischen Produktion und letztlich ein Rückgang der Arbeitslosigkeit, mithin eine positive Auswirkung auf die Binnenkonjunktur sein.

Verfolgt die Regierung neben dem Ausgleich der Handelsbilanz (Überschuss oder Defizit) noch weitere Ziele, wie etwa einer Stagnation der inländischen Produktion, wird der zusätzliche Einsatz fiskalpolitischer Maßnahmen oder von Strukturreformen[9] notwendig. Ebenso können geldpolitische Eingriffe der Zentralbanken wirksame Effekte auf Handelsungleichgewichte und die Konjunktur haben.

Verzögerungen

Die Verbesserung der Handelsbilanz durch eine, wie oben beschriebene, Abwertung des Euros, ist bedingt durch unterschiedliche Reaktionszeiten selten ein sofortiger Prozess. Im Außenhandel ist besonders die Verzögerung der Mengenanpassung zu beobachten. Ursachen hierfür sind vertragliche Bindungen der Unternehmen, zeitintensive Suche nach günstigeren Anbietern und die zeitverzögerte Konsumanpassung. Dies kann zur Folge haben, dass sich die Ausgleichswirkung auf die Handelsbilanz erst nach einer kurzzeitigen Verschlechterung dieser einstellt. Dieser Vorgang wird auch als J-Kurven-Effekt bezeichnet. Bei einer Aufwertung der Währung hingegen ist ein Spazierstockeffekt durch unterschiedliche Preis- und Mengenreaktionen zu beobachten.

Währungsunion/Europa

Durch den Beitritt zur Europäischen Wirtschafts- und Währungsunion (EWWU) und die damit verbundene Verlagerung der nationalen Währungs- und Geldpolitik auf die supranationale Ebene der Europäischen Zentralbank (EZB), ist für die einzelnen Länder eine oben beschriebene, individuelle Abwertung der (nationalen) Währung unmöglich geworden. Zwar bleibt der Euro gegenüber den Ländern, die eine eigene, unabhängige Währung haben, flexibel, nicht aber innerhalb des Euro-Währungsgebiets. Da sich jegliche Maßnahmen der EZB immer auf alle Mitgliedsländer der EWWU auswirken, treten besonders dann Konflikte auf, wenn regionale Ungleichgewichte innerhalb der Währungsunion entstehen. Dies zwingt die Länder, aber auch die Europäische Union ihre ökonomischen Anpassungsmechanismen zu modifizieren. Ein Handelsbilanzdefizit ließe sich, bei flexiblen Wechselkursen, durch eine Abwertung der Währung oder einer expansiven Geldpolitik womöglich ausgleichen und der damit verbundene Rückgang der inländischen Produktion, Anstieg der Arbeitslosigkeit, konjunkturelle Abschwung und Trend hin zu einer Rezession abfedern. Durch den Wegfall der Wechselkursgrenzen innerhalb der EWWU bleiben diesen Ländern jedoch nur noch begrenzte staatliche Gegenmaßnahmen um einen wirtschaftlichen Abschwung zu verhindern. Diskutiert werden in diesem Zusammenhang besonders die Stärkung der Wettbewerbsfähigkeit des betroffenen Landes, Arbeitskräftemigration sowie eine expansive Fiskalpolitik.[10]

| Platz | Land | Werte in Mio. US-Dollar |

|---|---|---|

| 1 | China | $ 272.500 |

| 2 | Japan | $ 166.500 |

| 3 | Deutschland | $ 162.300 |

| 4 | Russland | $ 68.850 |

| 5 | Norwegen | $ 60.230 |

| 6 | Saudi-Arabien | $ 52.030 |

| 179 | Griechenland | $ −17.100 |

| 184 | Kanada | $ −40.210 |

| 187 | Frankreich | $ −53.290 |

| 188 | Italien | $ −61.980 |

| 189 | Spanien | $ −66.740 |

| 190 | USA | $ −561.000 |

Beispiele

Ein im Euroraum stark betroffenes Land war in den letzten Jahren beispielsweise Italien. Mit einer BIP-Zunahme von nur 1,9 % im Jahr 2007 zählt es wirtschaftlich gesehen zu den „Schlusslichtern“ Europas.[12] Das Land, welches – auch aufgrund der Abwertung der Lira – in den 90er Jahren durch seine Exporte noch einen Weltmarktanteil von rund 5 % verzeichnen konnte, hatte in den letzten Jahren mit einer schwachen Binnennachfrage, hoher Arbeitslosigkeit sowie einem anhaltenden Handelsbilanzdefizit zu kämpfen. Als Hauptursachen wurden die starken Handelsbeziehungen mit Deutschland, überdurchschnittlich hohe Steuern, sinkende Reallöhne, steigende Energiekosten, veraltete Technologien durch unterdurchschnittliche Investitionen und der große Reformbedarf im Steuer-, Renten- und Sozialsystem gesehen. Als Gegenmaßnahme versprach Silvio Berlusconi nach seiner Neuwahl im April 2008, zukünftig eine expansive Fiskalpolitik zu betreiben. Steuererleichterungen und erhöhte Staatsausgaben im Familien- und Energiesektor sollen den privaten Konsum ankurbeln.[13]

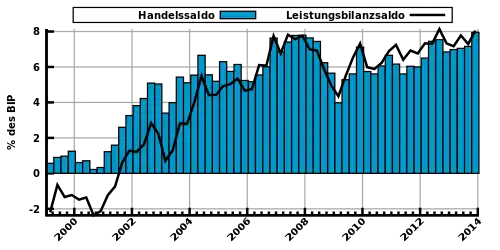

Die deutsche Handelsbilanz hingegen weist schon seit Jahrzehnten Überschüsse auf. Als Exportnation weist Deutschland traditionell einen Ausfuhrüberschuss auf. Lediglich in den Anfangsjahren der Bundesrepublik 1950 und 1951 verzeichnete die deutsche Außenhandelsstatistik einen Einfuhrüberschuss. 2014 betrug der deutsche Außenhandelsüberschuss rund 213,6 Mrd. €, 2015 erzielte Deutschland einen Überschuss von 244,3 Mrd. € und 2016 einen "Rekordüberschuss" von 248,9 Mrd. €.[14]

Viele Länder, so z. B. auch die Volksrepublik China, lähmen den oben genannten Marktmechanismus, indem sie ihre Währung an eine Ankerwährung (z. B. den US-Dollar) koppeln. Dadurch sichert China seine stark positive Handelsbilanz gegenüber den USA. Bei einer negativen Handelsbilanz treten die genannten Effekte umgekehrt auf.

Leistungsbilanz Deutschlands

| Jahr | Ausfuhr ges. | Einfuhr ges. | Saldo | Terms of Trade (2005 = 100) |

|---|---|---|---|---|

| 1990 | 328,65 | 281,53 | 47,12 | 98,4 |

| 1991 | 340,42 | 329,23 | 11,20 | 98,7 |

| 1992 | 343,18 | 325,97 | 17,21 | 101,8 |

| 1993 | 323,25 | 292,41 | 30,83 | 103,4 |

| 1994 | 355,19 | 318,49 | 36,69 | 103,5 |

| 1995 | 383,23 | 339,62 | 43,61 | 104,6 |

| 1996 | 403,38 | 353,00 | 50,38 | 104,1 |

| 1997 | 454,34 | 394,79 | 59,55 | 102,0 |

| 1998 | 488,37 | 423,45 | 64,92 | 105,3 |

| 1999 | 510,01 | 444,80 | 65,21 | 105,3 |

| 2000 | 597,44 | 538,31 | 59,13 | 98,5 |

| 2001 | 638,27 | 542,77 | 95,49 | 98,9 |

| 2002 | 651,32 | 518,53 | 132,79 | 100,9 |

| 2003 | 664,45 | 534,53 | 129,92 | 103,0 |

| 2004 | 731,54 | 575,45 | 156,10 | 102,5 |

| 2005 | 786,27 | 628,09 | 158,18 | 100,0 |

| 2006 | 893,04 | 733,99 | 159,05 | 97,5 |

| 2007 | 965,24 | 769,89 | 195,35 | 98,0 |

| 2008 | 984,14 | 805,84 | 178,30 | 95,4 |

| 2009 | 803,31 | 664,61 | 138,70 | 102,0 |

| 2010 | 951,96 | 797,10 | 154,86 | 97,9 |

| 2011 | 1060,10 | 901,98 | 158,12 | 93,9 |

Abgrenzung

In der Betriebswirtschaftslehre wird zur Abgrenzung von der Steuerbilanz ebenfalls von Handelsbilanz gesprochen, wenn die rein nach handelsrechtlichen Vorgaben erstellte Bilanz gemeint ist.

Siehe auch

Literatur

- Ulrich Baßeler und Jürgen Heinrich, Burkhard Utecht: Grundlagen und Probleme der Volkswirtschaft. 18. Auflage. Schäffer-Poeschel, Stuttgart 2006, ISBN 978-3-7910-2437-0.

- Olivier Blanchard und Gerhard Illing: Makroökonomie. 4. Auflage. Pearson Studium, München 2006, ISBN 3-8273-7051-5.

- Peter Bofinger: Grundzüge der Volkswirtschaftslehre. 2. Auflage. Pearson Studium, München 2007, ISBN 3-8273-7076-0.

- Dieter Brümmerhoff: Volkswirtschaftliche Gesamtrechnung. 8. Auflage. Oldenbourg, München 2007, ISBN 978-3-486-58335-9.

- Katrin Alisch, Stephanie Rahmede: Gabler Wirtschaftslexikon. 16. Auflage. Gabler, Wiesbaden 2004, ISBN 3-409-10386-4.

- Fritz-Ulrich Jahrmann: Außenhandel. 11., erweiterte Auflage. Kiehl. Ludwigshafen 2004, ISBN 3-470-54261-9.

- Paul Krugman und Maurice Obstfeld: Internationale Wirtschaft. 7. Auflage. Pearson Studium, München 2006, ISBN 978-3-8273-7199-7.

- Adam Reining: Lexikon der Außenwirtschaft. Oldenbourg, München 2003, ISBN 3-486-27416-3.

- Paul A. Samuelson und William D. Nordhaus: Volkswirtschaftslehre. Verlag Moderne Industrie, Landsberg am Lech 2005, ISBN 3-636-03033-7.

Weblinks

- Statistisches Bundesamt (Destatis): Themenbereich Außenhandel

- Statistisches Bundesamt (Destatis): Publikationen zum Thema Außenhandel

- Statistisches Amt der Europäischen Gemeinschaft

- Bundesministerium für Wirtschaft und Technologie

- Sachverständigenrat zur Beurteilung der gesamtwirtschaftlichen Entwicklung

- Darstellung des Außenhandels (Spezialhandel) in Tabellenform

- Grafik: Ausgewählte Handelsbilanzen (Staaten und Regionen), aus: Zahlen und Fakten: Globalisierung, Bundeszentrale für politische Bildung/bpb

- Österreichische Handelsbilanz

- Schweizer Handelsbilanz

- Auswirkungen einzelner Faktoren auf die deutsche Leistungsbilanz, Deutsche Bundesbank, Seite 19–21

Einzelnachweise

- Gregor Kolck/Karen Lehmann/Simone Strohmeier, Volkswirtschaftslehre, 2001, S. 103

- Hubertus Adebahr, Währungstheorie und Währungspolitik, 1990, S. 41

- Statistisches Bundesamt (Destatis): Infoblatt Außenhandel: Ursachen für Asymmetrien in den Außenhandelsstatistiken. Abgerufen am 28. Dezember 2017.

- Statistisches Bundesamt (Destatis): Globalisierungsindikatoren: Unterschiede zwischen den Konzepten der VGR und der Außenhandelsstatistik. Abgerufen am 28. Dezember 2017.

- 2007: 300.000 €

- STATISTIK AUSTRIA, Wien: Standard-Dokumentation Metainformation zu den Außenhandelsstatistiken. Bearbeitungsstand: 11. Dezember 2007 (Abgerufen: 16. Mai 2008, 19:00 UTC).

- Eidgenössische Zollverwaltung, Bern: Dokument Aussenhandelsstatistik: Allgemeines (Memento des Originals vom 14. Mai 2009 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.. Bearbeitungsstand: 31. Juli 2006 (Abgerufen: 17. Mai 2008, 12:30 UTC).

- Die deutsche Zahlungsbilanz für das Jahr 2018. (PDF) In: Deutsche Bundesbank Monatsbericht März 2019. S. 19–21.

- Was sind Strukturreformen? Europäische Zentralbank, 18. Oktober 2017.

- Clement, Rainer; Terlau, Wiltrud; Kiy, Manfred (2006), Grundlagen der Angewandten Makroökonomie, 4., überarbeitete Auflage, München: Vahlen, Seite 424, ISBN 3-8006-3337-X.

- Central Intelligence Agency (CIA), Washington, D.C.: The World Factbook. Bearbeitungsstand: 9. März 2011 (Abgerufen: 9. März 2010, 14:00 GMT+1).

- Albrecht, Birgit; Baratta, Mario; et al. (2007), Der Fischer Weltalmanach 2008, Frankfurt am Main: Fischer, Seite 634, ISBN 978-3-596-72008-8.

- Bundesagentur für Außenwirtschaft, Köln: Artikel: Steuersenkungen sollen Italiens Wirtschaft ankurbeln (Seite nicht mehr abrufbar, Suche in Webarchiven) Info: Der Link wurde automatisch als defekt markiert. Bitte prüfe den Link gemäß Anleitung und entferne dann diesen Hinweis. . Bearbeitungsstand: 21. April 2008 (Abgerufen: 25. April 2008, 16:30 UTC).

- Statistisches Bundesamt (Destatis): Gesamtentwicklung des deutschen Außenhandels ab 1950. Abgerufen am 28. Dezember 2017.

- Deutsche Bundesbank: Zeitreihen (Seite nicht mehr abrufbar, Suche in Webarchiven) Info: Der Link wurde automatisch als defekt markiert. Bitte prüfe den Link gemäß Anleitung und entferne dann diesen Hinweis.