Umsatzsteuer

Eine Umsatzsteuer (USt) ist

- eine Steuer, die das Entgelt für Lieferungen und sonstige Leistungen von Unternehmern besteuert;

- eine Gemeinschaftsteuer;

- eine indirekte Steuer;

- eine Verkehrsteuer oder (auch) Verbrauchsteuer;

- eine oftmals zwischen Nachbarstaaten harmonisierte Steuer (Steuerharmonisierung); und

- eine Haupteinnahmequelle des Staates (Steueraufkommen).

Die Umsatzsteuer wird prozentual vom Entgelt berechnet und bildet zusammen mit diesem den vom Leistungsempfänger zu entrichtenden Preis. Die Umsatzsteuer gehört nicht zu den betrieblichen Kosten und mindert nicht den Ertrag des Unternehmers.

Es gibt im Wesentlichen zwei Varianten der Umsatzsteuer: Die in Deutschland bis 1967 und in Österreich bis 1973 verwendete Allphasen-Brutto-Umsatzsteuer und die seither verwendete Allphasen-Netto-Umsatzsteuer mit Vorsteuerabzug. Der Gesetzgeber in Deutschland und Österreich hat bei der Umstellung den Namen der Steuer unverändert gelassen; dennoch hat sich in der Umgangssprache der Ausdruck Mehrwertsteuer (MwSt.) für die neue Variante mit Vorsteuerabzug durchgesetzt. Diese Bezeichnung ist insofern passend, als bei der neuen im Gegensatz zur alten Variante grundsätzlich nur die Wertschöpfung belastet wird.

Systematische Einordnung

- Die Umsatzsteuer ist eine indirekte Steuer, weil Steuerschuldner (Zahlungsverpflichteter) und wirtschaftlich Belasteter nicht identisch sind. Besteuert werden Lieferungen und sonstige Leistungen gegen Entgelt, die ein Unternehmer im Rahmen seines Unternehmens im Inland ausführt. Entgelt ist alles, was der Empfänger oder ein Dritter aufwenden muss, um die Leistung zu erhalten, jedoch ohne die im Gesamtpreis enthaltene Umsatzsteuer. Vor allem im Handel zwischen EU-Staaten kommt es allerdings zu einer Umkehr der Steuerschuldnerschaft gem. § 13b UStG, so dass die USt in diesen Fällen ihren indirekten Charakter verliert, da der Leistungsempfänger die Umsatzsteuer berechnen und abführen muss.

- Die Umsatzsteuer ist eine Verkehrsteuer, weil sie durch den Austausch (Verkehr) von Leistungen ausgelöst wird.

- Bei wirtschaftlicher Betrachtung ist die Umsatzsteuer auch eine Verbrauchsteuer, weil sie den Endabnehmer belastet, der die erworbene Leistung konsumiert. Aber gesetzestechnisch ist nach § 21 Abs. 1 UStG in Deutschland nur die Einfuhrumsatzsteuer eine Verbrauchsteuer im Sinne der Abgabenordnung.

- Schließlich handelt es sich um eine Gemeinschaftsteuer im Sinne der deutschen Finanzverfassung Art. 106 Abs. 3 GG.

Geschichte der Umsatzsteuer

Während Zölle (lateinisch teloneum) und Verkehrssteuern bereits seit dem Altertum bekannt waren, wurden Verbrauchsteuern (Akzisen) erst zu Beginn der Neuzeit eingeführt. Ihre Anfänge liegen im 16. Jahrhundert in den Niederlanden, über die ein Beobachter schreibt, „dass daselbst keine Sache zum Lebensunterhalt und Nothdurft zu haben ist, die nicht fünf- bis sechsmal Abgaben entrichtet hätte.“

- Nach holländischem Vorbild richtete Kurfürst Friedrich Wilhelm, der Große Kurfürst, von Brandenburg die Generalconsumptionsaccise 1685 als erster im deutschen Raum dauerhaft ein.

- Ihm folgte das Haus Sachsen (Friedrich August I. („August der Starke“) – 1703).[1][2]

- Wenige Jahre danach war sie im gesamten Reich verbreitet. Auch in Bremen wurde von 1863 bis 1884 eine „allgemeine Umsatzsteuer“ erhoben.

In Deutschland führte der gewaltige Finanzbedarf im Ersten Weltkrieg 1916 zu einer reichseinheitlichen Stempelsteuer auf Warenlieferungen und 1918 zu einer Allphasen-Bruttoumsatzsteuer, die in der Bundesrepublik bis Ende 1967 und in der DDR bis zum 18. September 1970 beibehalten wurde.[3]

Der ursprüngliche Steuersatz von 0,5 % stieg in Deutschland und später in der Bundesrepublik nach wiederholten Änderungen 1935 auf 2,0 %, 1946 auf 3,0 % und 1951 auf 4,0 % an.

1968 wurde – im Rahmen der Harmonisierung der Umsatzbesteuerung innerhalb der Europäischen Gemeinschaft – der Übergang zum System der Mehrwertbesteuerung mit Vorsteuerabzug vollzogen. Es handelt sich dabei um eine grundlegende Änderung zur Netto-Allphasen-Umsatzsteuer mit Vorsteuerabzug. Die Bezeichnung Umsatzsteuer ist wohl rechtlich korrekt, vom wirtschaftlichen Gehalt ist die Umsatzsteuer aber als Mehrwertsteuer ausgestaltet.

Aufgrund des Vorsteuerabzugs innerhalb der Europäischen Union war die 6. Richtlinie zum gemeinsamen Mehrwertsteuersystem vom 17. Mai 1977 die erste wichtige Vorschrift zur Vereinheitlichung des Umsatzsteuerrechts. Diese Richtlinie bildet auch die Grundlage für die Berechnung der eigenen Einnahmen der Gemeinschaft aus dem Umsatzsteueraufkommen der Mitgliedstaaten. Sie enthält aus diesem Grunde umfassende Regelungen zur Abgrenzung der Umsätze und über die Bemessungsgrundlagen für die Umsatzsteuer und legt außerdem den Umfang der Steuerbefreiungen für alle Mitgliedstaaten verbindlich fest. Die 6. Richtlinie wurde durch die Richtlinie 2006/112/EG vom 28. November 2006 über das gemeinsame Mehrwertsteuersystem ersetzt (Mehrwertsteuersystemrichtlinie). Inhaltlich unterscheidet sich die Mehrwertsteuersystemrichtlinie nicht von der 6. Richtlinie. Es hat nur redaktionelle Anpassungen gegeben. Auswirkungen auf das Umsatzsteuerrecht in Deutschland ergeben sich aus der Änderung nicht.

Mit der Vollendung des europäischen Binnenmarktes sind mit Wirkung vom 1. Januar 1993 die Zölle und Einfuhrumsatzsteuern im Warenverkehr innerhalb der Union weggefallen. Die Ware ist im Land ihrer endgültigen Bestimmung der Besteuerung zu unterwerfen. Bei diesem Bestimmungslandprinzip handelt es sich jedoch um eine Übergangsregelung, die ursprünglich zeitlich befristet war. Zwischenzeitlich gilt das Bestimmungslandprinzip unbefristet. Ziel ist jedoch eine einheitliche Besteuerung im europäischen Binnenmarkt nach dem sogenannten Herkunftslandsprinzip. Danach wird die Besteuerung in dem Land vorgenommen, aus dem die Ware kommt. Zurzeit ist nicht absehbar, wann das Herkunftslandprinzip eingeführt werden wird.

Die Finanzminister der Europäischen Union hatten sich 2009 darauf verständigt, dass Mitgliedsstaaten in einigen lokalen Dienstleistungsbranchen die verminderte Mehrwertsteuer anwenden dürfen. Die Niederlande nutzen diese Möglichkeit bei Übernachtungen in der Hotellerie, die mit einem Steuersatz von 6,0 % berechnet werden und in Deutschland bis Ende 2009 bei 19 % lagen. Seit Januar 2010 gilt in Deutschland für Beherbergungsleistungen von Gastwirten und Hoteliers die reduzierte Mehrwertsteuer von 7 %. Die Bundesländer Bayern, Niedersachsen und das Saarland fordern indes eine zügige strukturelle Mehrwertsteuerreform in Zeiten der Finanzkrise, u. a. eine steuerliche Entlastung des Gastgewerbes (seit 2010 in Kraft) und für bestimmte Handwerkerleistungen.

Wesen der Umsatzsteuer

Die meisten Wirtschaftsgüter durchlaufen bis zum Endabnehmer eine Vielzahl von Phasen. Eine Ware wird in der Regel aus unterschiedlichsten Stoffen hergestellt, an einen Großhändler verkauft, der diese an einen Einzelhändler weiterveräußert, bis sie schließlich an den Endverbraucher abgegeben wird. Eine Umsatzbesteuerung kann in dieser Wertschöpfungskette allphasig (Anwendung auf jedes Stadium), mehrphasig (Anwendung auf einige, aber nicht alle Stadien) und einphasig (Anwendung auf nur einen Umsatzvorgang) sein. Vom Ort des Umsatzes hängt dabei ab, ob die Umsatzsteuer überhaupt anfällt.

Allphasen-Brutto-Umsatzsteuer

In Deutschland war diese Form der Umsatzsteuer von 1918 bis 1967 in Verwendung. Der Steuersatz steigerte sich von 0,5 Prozent (bei der Einführung) in den darauf folgenden Jahren auf 4 Prozent (1967).[4]

In der Gegenwart existiert diese Variante nur in wenigen Ausnahmefällen (z. B. bei Gebietskörperschaften, die nicht über die notwendige Administration für die Erhebung der Steuer verfügen, oder bei Kleinstunternehmen, die die buchhalterischen Voraussetzungen für die Allphasen-Netto-Umsatzsteuer mit Vorsteuerabzug nicht erfüllen).

Die Bemessungsgrundlage für die Allphasen-Brutto-Umsatzsteuer ist der Bruttoumsatz einer jeden Produktions- und Handelsstufe. In der Folge ist die Höhe der Steuerbelastung des Endprodukts abhängig davon, wie viele Produktions- oder Handelsschritte ein Produkt durchläuft.[5]

Vor- und Nachteile

Die Allphasen-Brutto-Umsatzsteuer hat im Wesentlichen zwei Vorteile: einerseits ihre einfache Berechenbarkeit und andererseits geringe Verwaltungskosten bei der Erhebung.[6]

Als Nachteile sind anzuführen:

- Durch die Allphasen-Brutto-Umsatzsteuer entsteht ein Kumulierungs-/Kaskadeneffekt (siehe das Beispiel).

- Da die Umsatzsteuer durch alle Stufen ohne Korrektur, im Gegensatz zur Allphasen-Netto-Umsatzsteuer mit Vorsteuerabzug, weitergegeben wird, kommt es zu einer Wettbewerbsverzerrung. Die Umsatzsteuer geht durch den Verkaufspreis in die Bemessungsgrundlage der nachfolgenden Produktions- oder Handelsstufe ein, womit die Umsatzsteuer von der Umsatzsteuer erhoben wird.[7]

- Hinzu kommt eine eingeschränkte Werttransparenz, die dadurch verursacht wird, dass durch den Kaskadeneffekt nicht mehr erkennbar ist, welche Wertschöpfung in jeder Produktions- und Handelsstufe entsteht.

Beispiel

Allphasen-Netto-Umsatzsteuer mit Vorsteuerabzug

Bei dieser Variante wird im Gegensatz zur Allphasen-Brutto-Umsatzsteuer durch den Vorsteuerabzug sichergestellt, dass das Produkt während der Herstellung vollständig umsatzsteuerfrei bleibt und die Umsatzsteuer erst vom Endkunden gezahlt wird. Bis dahin wird die Umsatzsteuer auf jeder Weiterverarbeitungsstufe wieder auf Null gesetzt, das heißt, sie wird dem Unternehmen vom Finanzamt erstattet oder mit einer Umsatzsteuerschuld verrechnet. Erst wenn ein Endverbraucher oder ein nicht zum Vorsteuerabzug berechtigtes Unternehmen das Produkt erwirbt, verbleibt der Umsatzsteuerbetrag in der Staatskasse.

Beispiel

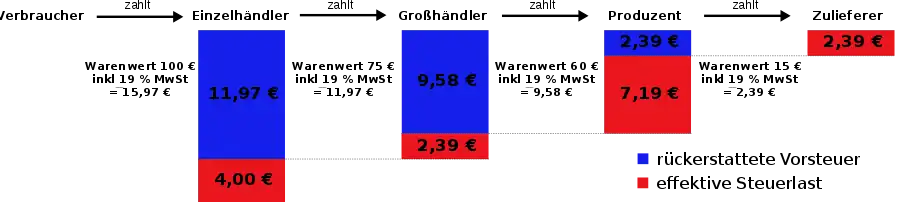

Zulieferer Z verkauft an den Produzenten P Rohstoffe für 15 €. P stellt daraus eine Ware her, die er dem Großhändler G für 60 € liefert. Dieser verkauft die Ware an den Einzelhändler E zu 75 €. Einzelhändler E schließlich veräußert diese Ware an den Endverbraucher für 100 €.

Zur Berechnung der Umsatzsteuer ist der Preis zunächst um die Umsatzsteuer zu verringern:

| von → an | Entgelt (netto) | USt (19 %) | Preis (brutto) | Vorsteuer | effektiv |

|---|---|---|---|---|---|

| von Z an P | 12,61 € | 2,39 € | 15,00 € | 0,00 € | Z führt 2,39 € ab |

| von P an G | 50,42 € | 9,58 € | 60,00 € | 2,39 € | P führt 7,19 € ab |

| von G an E | 63,03 € | 11,97 € | 75,00 € | 9,58 € | G führt 2,39 € ab |

| von E an V | 84,03 € | 15,97 € | 100,00 € | 11,97 € | E führt 4,00 € ab |

Betrachtung des Einzelhändlers (E):

- Der Verbraucher (V) zahlt 100,00 € für die Ware an den Einzelhändler (E).

- E hat die darin enthaltene USt von 15,97 € an das Finanzamt abzuführen.

- E seinerseits hat eine Rechnung über 75,00 € brutto für diese Ware vom Großhändler (G) erhalten, worin 11,97 € USt enthalten sind.

- Diese Umsatzsteuer hat E an den G mit den 75,00 € brutto entrichtet und so kann E die 11,97 € als Vorsteuer von der an das Finanzamt abzuführenden 15,97 € USt abziehen.

- E zahlt also 4,00 € an das Finanzamt, von den 25,00 € brutto Aufschlag, den er gemacht hat.

Der Verbraucher zahlt im Ergebnis:

- 75,00 € brutto, die der Einzelhändler an Großhändler zahlen musste,

- 21,00 € netto, die der Einzelhändler als Aufschlag für diverse Kosten und Gewinn kalkuliert hat,

- 4,00 € USt für die 21,00 € netto.

Damit wird deutlich, dass der Endverbraucher die gesamte Steuerlast wirtschaftlich trägt. Die einzelnen Beträge werden von unterschiedlichen Teilen der Wertschöpfungskette abgeführt (von Z 2,39 € + von P 7,19 € + von G 2,39 € + von E 4,00 € = 15,97 €). Da der Endverbraucher keine Vorsteuer abziehen kann, trägt er die komplette Umsatzsteuer auf die Wertschöpfung (Mehrwert) in der Kette. Die gesamte Wertschöpfung beträgt 12,61 € (Zulieferer) + 37,81 € (Produzent) + 12,61 € (Großhändler) + 21 € (Einzelhändler) = 84,03 €. Davon 19 % sind 15,97 € Umsatzsteuer. Die Wertschöpfung eines Kettenmitglieds ergibt sich aus seinem Bruttoverkaufspreis abzüglich seiner vom nächsten Kettenmitglied geforderten Umsatzsteuer abzüglich der Wertschöpfungsbeträge aller vorgelagerten Kettenmitglieder.

Betriebswirtschaftliche Betrachtung

Die Steuer ist aus betriebswirtschaftlicher Sicht zunächst kostenneutral. Weil die jeweils vereinnahmte Umsatzsteuer mit der zuvor gezahlten Vorsteuer gegenüber der Finanzbehörde verrechnet werden kann, wird letztere wie ein durchlaufender Posten behandelt. Die Steuer stellt allerdings gem. Abschnitt 10.4 Abs. 3 Satz 1 UStAE keinen durchlaufenden Posten dar („Steuern, öffentliche Gebühren und Abgaben, die vom Unternehmer geschuldet werden, sind bei ihm keine durchlaufenden Posten …“)[9].

Im vorstehenden Beispiel sind folgende Steuerbeträge an das Finanzamt geflossen:

- von Z 2,39 € (dem P in Rechnung gestellt 2,39 € minus Vorsteuer von 0,00 €)

- von P 7,19 € (dem G in Rechnung gestellt 9,58 € minus Vorsteuer des Z 2,39 €)

- von G 2,39 € (dem E in Rechnung gestellt 11,97 € minus Vorsteuer des P 9,58 €)

- von E 4,00 € (dem V in Rechnung gestellt 15,97 € minus Vorsteuer des G 11,97 €)

Nicht zu vernachlässigen sind jedoch Kapitalbindungseffekte und -kosten sowie negative Nachfrageeffekte dadurch, dass aufgrund einer Umsatzsteuer der Endpreis eines Produktes bzw. einer Leistung für den Verbraucher höher ist als ohne Umsatzsteuer und dadurch die Nachfrage nach dem Produkt sinkt (Preis-Absatz-Funktion). Besonders kleinere Unternehmen und Selbstständige, die vor allem im Privatkundengeschäft tätig sind und einen relativ geringen Anteil an Betriebskosten haben, erfahren Umsatzsteuererhöhungen als reale Gewinnrückgänge, wenn sie die Umsatzsteuererhöhungen nicht über Preiserhöhungen ausgleichen können.

Beispiel: Ein Handwerker verkauft eine Leistung für 115,– € brutto bei einem Umsatzsteuersatz von 15 % und eigenen Kosten von 85,– €. Sein Nettoverkaufspreis beläuft sich auf 100,– €, sodass sein Gewinn 15,– € beträgt. Wenn nun der Umsatzsteuersatz auf 19 % erhöht wird, der Bruttoverkaufspreis für die Leistung in den Köpfen der Kunden aber bei 115,– € zementiert ist und von den Mitbewerbern so beibehalten wird, dann beträgt sein Nettoverkaufspreis jetzt 115 € : 1,19 = 96,64 €, was bei gleich gebliebenen Kosten von 85,– € einem neuen Gewinn von 11,64 € entspricht. Er erleidet also einen Gewinnrückgang von 22,4 %.

Umsatzsteuer-Voranmeldung und Umsatzsteuererklärung

Angefallene Umsatzsteuern müssen im Wege der Selbstveranlagung vom Unternehmer berechnet, per Umsatzsteuer-Voranmeldung im Jahr mehrfach an das Finanzamt gemeldet und abgeführt werden. Nach Ablauf des Jahres werden in der Umsatzsteuererklärung die bereits geleisteten Zahlungen angerechnet.

Wirkung der Umsatzsteuer

- Zeitliche Perspektive

- Nicht zuletzt aufgrund des einfachen Erhebungsverfahrens ist die USt eine der schnellsten Möglichkeiten des Staates, Steuern zu erheben. Es ist zugleich vorteilhaft, um eine periodische Kongruenz zwischen Markt- und Fiskalfinanzierung herzustellen, die mess- und spürbar ist.

- Administrative Effizienz

- Die USt ist aus Sicht des Staates eine relativ bürokratiearme und damit erhebungseffiziente Abgabe. Sie bedarf keiner wesentlichen Erhebungsverwaltung, sondern der Erhebungsaufwand lässt sich hauptsächlich auf die Aufsicht beschränken. Damit steht ein relativ hoher Anteil der abgeführten USt tatsächlich dem Staatshaushalt zur Verfügung. Weil fast alle Wirtschaftstransaktionen von der USt betroffen sind, war bis in die 1980er Jahre die Abführung dieser Steuer – insbesondere für kleinere Unternehmen – mit einem erheblichen Aufwand verbunden. In Deutschland war dies Anlass für die Gründung der DATEV im Jahr 1966.[10]

- Selbststeuerung durch das Steuersubjekt

- Die USt ermöglicht dem Endabnehmer eine Steuerung der Eigenbelastung, die bei direkten Steuern nicht möglich ist. Wenn er mehr Güter am Markt abnimmt, wird er stärker belastet, wenn er weniger in Anspruch nimmt, wird er weniger belastet. Praktisch bedeutet das lediglich eine zeitliche Verzögerung der Belastung, da man sein zunächst zurückgelegtes (= gespartes) Geld irgendwann doch für den Gütererwerb ausgeben wird.

- Einkommensunabhängiger Steuersatz

- Der Steuersatz richtet sich nach dem konsumierten Gut. Somit ist es mittels USt schwerer möglich, größere Einkommen überproportional zu belasten, wie dies etwa mittels Einkommensteuer geschieht. Diese überproportionale Belastung höherer Einkommen wird durch gespaltene Steuersätze erreicht: Waren, die lediglich von einkommensstarken Konsumenten erworben werden, werden mit einem höheren Steuersatz belegt. Dennoch bemängeln Kritiker, Bezieher niedriger Einkommen und Familien mit Kindern würden einen höheren Anteil ihres Einkommens für den Konsum ausgeben müssen und deshalb durch die USt überproportional belastet.[11]

- Andere halten dagegen wegen der niedrigeren Besteuerung des Grundbedarfs und unterschiedlicher Rückerstattung über die Sozialsysteme den sozialen Ausgleich für gegeben. Einige sehen diesen Aspekt sogar als Garant für mehr soziale Gerechtigkeit an, da er kaum Steuerflucht ermögliche und Steuerschlupflöcher stark einschränke.[12]

- Allerdings sind nicht nur Grundnahrungsmittel, sondern auch Luxuskonsumgüter wie Froschschenkel, Wachteleier oder die Lieferung von Rennpferden steuerbegünstigt. Diese Begünstigung wurde infolgedessen als "Subventionierung von Luxusartikeln" bezeichnet.[13]

- Auswirkung auf den Im- und Export

- Die USt wird bei Geltung des Bestimmungslandprinzips nicht auf Exportprodukte erhoben. Das gesamte Exportvolumen trägt somit nicht über die USt zur Staatsfinanzierung bei. Importprodukte dagegen unterliegen der (Einfuhr-)Umsatzsteuer. Der Export trägt damit nicht zu dem Steuerertrag des exportierenden Landes bei.

- Konsumsteuer im Vergleich zur Faktorbesteuerung

- Die USt besteuert das Endprodukt des Produktionsprozesses. Die Faktorbesteuerung dagegen versteuert die Produktionsfaktoren, also die Produktentstehung. Die beiden Besteuerungsarten haben unterschiedlichen Einfluss auf die Produktivkräfte einer Volkswirtschaft. Da die Faktorbesteuerung der Produktentstehung entgegensteht und damit Produktivkräfte hemmt, ist diese nur bei der bewussten Zielsetzung einer Faktorvermeidung sinnvoll. Mit unserem gegenwärtigen System der Lohnnebenkosten und Lohnsteuer werden z. B. die Arbeitskosten sehr stark beeinflusst und wird Arbeitslosigkeit erzeugt. Hier hat eine Konsumsteuer eindeutige Vorteile gegenüber dem Besteuern des Faktors Arbeit. Grundsätzlich beeinflusst eine Faktorbesteuerung den Faktoreinsatz in den Unternehmen und bewirkt eine Faktorreduzierung durch die Unternehmen. Generell muss eine auf einen Faktor konzentrierte Besteuerung als problematisch angesehen werden, da dies zur Reduktion dieses Faktors und damit zur Reduktion der Staatseinnahmen führt. Unternehmen werden durch Faktorbesteuerung animiert, gegen den Staat zu arbeiten, weil sie durch Kostensenkung zwar ihren Wohlstand vermehren, aber gleichzeitig Staatseinnahmen verhindern können. Diesen entscheidenden Nachteil vermeidet die Konsumsteuer. Nur bedingt gilt dies für durch § 4 UStG steuerbefreite Unternehmen und deren Produkte. Da diese ihre Vorsteuer nicht geltend machen können, reichen sie diese in einem vermeintlich steuerfreien Umsatz weiter. Hierbei werden neben Privatkunden (die die USt in jedem Fall entrichten müssen) auch Unternehmen über Gebühr belastet, welche diese höheren Kosten dann wiederum an die Verbraucher weiterreichen.

- Missbrauchsanfälligkeit

- Das gegenwärtige Umsatzsteuersystem ist sehr missbrauchsanfällig. So gehen dem Fiskus jährlich Milliarden Euro durch so genannte Karussellgeschäfte verloren. Laut Ifo-Institut für Wirtschaftsforschung soll es für 2007 Umsatzsteuerausfälle in Höhe von insgesamt 14 Mrd. Euro gegeben haben. Die Ausfallquote soll im Jahr 2005 erstmals leicht rückläufig gewesen sein; dieser Trend soll sich auch 2006 fortgesetzt haben. Die Ausfallquote für 2006 habe bei 9,5 %, 2007 bei 7,5 % gelegen.[14]

- Missbrauchsausgleich

- Unabhängig davon hat die USt den Vorteil, dass sie auch bei Erträgen aus Schwarzarbeit und Schwarzgeld (bei beiden wird ja die direkte Besteuerung vermieden) anfällt, wenn sie auch durch eine steuerverkürzende Ohne-Rechnung-Abrede v. a. im Zusammenhang mit Schwarzgeschäften häufig umgangen wird.

- Verlagerung von den Ertragsteuern zu den Verkehrsteuern

- In einigen Ländern (z. B. Italien) gibt es eine starke Tendenz, direkte Steuern zu senken und indirekte Steuern zu erhöhen, dies steigert die Nettoeinkommen, ermöglicht eine leichtere Umsetzung des Lohnabstandsgebotes, erhöht die Anreize zum Geldverdienen und senkt die Konsumptionsneigung. Sofern die Einkommensteuer keine Kopfsteuer oder eine Flat Tax ist, lassen sich dadurch Steuerüberbelastungen (Stichwort Kalte Progression, Ausbluten des Mittelstandes) einzelner Bevölkerungsgruppen vermeiden.

- Breitere Bemessungsgrundlage

- Der USt sind in der Regel alle Konsumenten gleichermaßen unterworfen. Bei der Besteuerung von Einkommen bestehen demgegenüber Unterschiede je nach Einkommensart, Einkommenshöhe und Einkommensbezieher (z. B. Verheiratete gegen Nichtverheiratete). So wird Einkommen aus Kapital, aus der Veräußerung von Immobilien, aus der Rente, aus unselbständiger Arbeit, aus Arbeit bei einem Arbeitgeber einer europäischen Institution usw. unterschiedlich besteuert. Die Folge einer breiten Bemessungsgrundlage besteht darin, dass z. B. statt einer Anhebung einer Steuer mit nur einer kleinen Basis von ca. zehn Prozentpunkten nur eine Anhebung von beispielsweise einem Prozentpunkt notwendig ist, um denselben fiskalischen Effekt zu erreichen.

- Niedrigere Nettotransferrate

- Die USt senkt die Nettotransferhöhe an Transfereinkommensbezieher; hier seien insbesondere Pensionäre, Rentner, Arbeitslose und Kinder (Kindergeld) zu nennen. Dies ermöglicht, nominal die Höhe des Transfers beizubehalten, zugleich aber die Kosten für die Gesellschaft schulterbar zu halten. Insbesondere die nordischen Länder (z. B. Schweden) nutzen diesen Effekt und haben einen entsprechend hohen Umsatzsteuersatz.

Umsatzsteuerbetrug

In bestimmten Branchen und insbesondere bei internationalen Geschäften ist die Umsatzsteuer besonders anfällig für Steuerhinterziehung. Die Hinterziehung von Umsatzsteuer wird in der Regel durch Umsatzsteuerkarusselle begangen. Dabei werden Waren über verschiedene Stationen geliefert. An einer Station wird vom Kunden der Vorsteuerabzug geltend gemacht, ohne dass der jeweilige Lieferant die Umsatzsteuer an die Finanzverwaltung abführt. Steuerhinterziehungen im Bereich der Umsatzsteuer nehmen einen immer größeren Anteil an den Mehrsteuern aufgrund aufgedeckter Steuerstraftaten ein.[15]

Umsatzsteuer-Identifikationsnummer (USt-IdNr., UID)

Beim Export in ein anderes Land der EU wird keine Umsatzsteuer berechnet (steuerfreie innergemeinschaftliche Lieferung), wenn der gewerbliche Abnehmer im Empfängerland eine Umsatzbesteuerung mit dem Steuersatz des Ziellandes vornimmt. Das Vorliegen dieser Voraussetzung wird unterstellt, wenn der Empfänger seine Umsatzsteuer-Identifikationsnummer angibt. Durch dieses Bestimmungslandprinzip wird die Besteuerung im Wege des innergemeinschaftlichen Erwerbs in das Empfängerland verlagert. Darüber hinaus ist seit dem 1. Januar 2010 im Rahmen des „VAT Package 2010“ neue Voraussetzung, dass auch bei innergemeinschaftlichen Dienstleistungen die USt-IdNr. des Leistungsempfängers anzugeben ist, damit der Leistungsort im Ausland belegt ist und der Unternehmer eine Rechnung ohne Ausweis von Umsatzsteuer erstellen kann. Ferner ist die USt-IdNr. in der zusammenfassenden Meldung den Finanzbehörden seit 1. Juli 2010 monatlich (vorher quartalsweise) zu melden und es sind die mit dieser USt-IdNr. im Zusammenhang stehenden Umsätze anzugeben.

Umsatzsteuer in der EU einheitlich geregelt

Innerhalb der Europäischen Union ist die Umsatzsteuer aufgrund der Mehrwertsteuer-Systemrichtlinie (MwStSystRL), die am 1. Januar 2007 die bis dahin geltende 6. EG-Richtlinie ersetzt hat, einheitlich geregelt. Jedes Land hat die Umsatzsteuer als Mehrwertsteuer ausgestaltet. Die Mitgliedstaaten müssen einen Regelsteuersatz von mindestens 15 % haben. Eine Obergrenze für die Steuersätze ist nicht vorgegeben. Auch ist es ihnen gestattet, für bestimmte Leistungs- und Warengruppen geringere Steuersätze vorzusehen. Der Mindeststeuersatz für den ermäßigten Steuersatz ist 5 %. Nach Maßgabe der Richtlinie können Leistungsgruppen von der Mehrwertsteuer befreit werden oder es kann für sie ein Nullsatz eingeführt werden. Leistungen, auf die eine Nullsatzregelung anwendbar ist, unterliegen weiterhin den umsatzsteuerrechtlichen Vorschriften und berechtigen insbesondere auch zum Vorsteuerabzug. In Deutschland wird die Nullsatzregelung nur in Bezug auf den innergemeinschaftlichen und internationalen Luft-, See- und teilweise auf den Binnenschifffahrtsverkehr angewandt.[16] Eine konsolidierte Fassung, d. h. Fassung der 6. EG-Richtlinie, ist in EUR-Lex zu finden.[17]

Für die meisten Staaten stellt die Umsatzsteuer eine Hauptfinanzierungsquelle dar. Sie ist mindestens gleichrangig mit den direkt erhobenen Steuern und gilt als das weitestgehende praktizierte moderne Finanzierungsinstrument.

Im Dezember 2007 einigten sich die EU-Finanzminister, einen Systemwechsel bei der Besteuerung von Dienstleistungen vorzunehmen. Grenzüberschreitende Dienstleistungen sollten von 2015 an innerhalb der EU zur Vermeidung von Wettbewerbsverzerrungen nicht mehr im Ursprungsland, sondern im Bestimmungsland mehrwertsteuerpflichtig sein.[18]

Im internationalen Sprachgebrauch spricht man von VAT (Value added tax) oder in einigen Ländern auch von GST, siehe hierzu Goods and Services Tax.

Abkürzungen für Umsatzsteuer in europäischen Ländern

- Deutschland: USt (Umsatzsteuer)

- Österreich: USt (Umsatzsteuer)[19]

- Schweiz: MWST[20] (Mehrwertsteuer)

- Belgien: btw (Belasting over de Toegevoegde Waarde)[21], TVA (taxe sur la valeur ajoutée), MwSt. (Mehrwertsteuer)[22]

- Bulgarien: ДДС (DDS) (Данък Добавена Стойност)

- Dänemark: MOMS (mereomsætningsafgift)[23]

- Estland: Km (Käibemaks)[24]

- Finnland: ALV (Arvonlisävero)[25]

- Frankreich: TVA (Taxe sur la Valeur Ajoutée)[26]

- Griechenland: ΦΠΑ (FPA) (foros prostithemenis axias)

- Italien: IVA (imposta sul valore aggiunto)[27]

- Kroatien: PDV (porez na dodanu vrijednost)

- Lettland: PVN (Pievienotās vērtības nodoklis)[28]

- Litauen: PVM (Pridėtinės vertės mokestis)

- Luxemburg: TVA (Taxe sur la Valeur Ajoutée)

- Niederlande: BTW (Belasting over de Toegevoegde Waarde, Omzetbelasting)[29]

- Polen: PTU (Podatek od towarów i usług)[30]

- Portugal: IVA (Imposto sobre o valor acrescentado)[31]

- Rumänien: TVA (Taxa pe valoarea adaugata)[32]

- Slowakei: DPH (Daň z pridanej hodnoty)

- Spanien: IVA (Impuesto sobre el valor añadido)[33]

- Tschechien: DPH (Daň z přidané hodnoty), siehe auch: Umsatzsteuersystem in Tschechien

- Ungarn: áfa (Általános forgalmi adó)

- Vereinigtes Königreich und andere Staaten mit Englisch als Amtssprache: VAT (Value Added Tax)[34]

Umsatzsteuer in EU-Ländern

| Land | Normal | Zwischen | Ermäßigt | Stark ermäßigt | Dienst- leistung |

Nullsatz? | Gültig seit |

|---|---|---|---|---|---|---|---|

| 21 | 12 | 6 | – | – | ja | 01.2000 | |

| 20 | – | 9 | – | – | ja | 04.2011 | |

| 25 | – | – | – | – | ja | 01.1992 | |

| 19 | – | 7 | – | – | ja | 01.2021 | |

| 20 | – | 9 | – | – | ja | 07.2009 | |

| 24 | – | 14 | – | 10 | ja | 01.2013 | |

| 20 | 10 | 5,5 | 2,1 | – | nein | 01.2014 | |

| 24 | – | 13 | – | 6 | ja | 06.2016 | |

| 23 | – | 13,5 | 4,8 | 12 | ja | 01.2012 | |

| 22 | 10 | 5 | 4 | – | nein | 01.2016 | |

| 25 | – | 13 | 5 | – | nein | 01.2014 | |

| 21 | – | 12 | 5 | – | ja | 01.2018 | |

| 21 | – | 9 | 5 | – | nein | 09.2009 | |

| 17 | 14 | 8 | 3 | – | nein | 01.2015 | |

| 18 | – | 7 | 5 | – | ja | 01.2011 | |

| 21 | – | 9 | – | – | ja[B 1] | 01.2019 | |

| 20 | 13 | 10 | – | – | ja | 07.2020 | |

| 23 | – | 8 | – | 5 | ja | 01.2011 | |

| 23 | – | 13 | 6 | – | nein | 01.2011 | |

| 19 | – | 9 | 5 | – | nein | 01.2017 | |

| 25 | – | 12 | – | 6 | ja | 01.1996 | |

| 20 | – | 10 | – | – | nein | 01.2011 | |

| 22 | – | 9,5 | 5 | – | nein | 01.2020 | |

| 21 | – | 10 | 4 | – | nein | 09.2012 | |

| 21 | 15 | 10 | – | – | nein | 01.2015 | |

| 27 | – | 18 | 5 | – | ja | 01.2012 | |

| 19 | – | – | 5 | 9 | ja | 01.2014 | |

| 17 | 10 | 5 | 2,1 | 5 | |||

| 27 | 15 | 18 | 6 | 12 |

Sonderregelungen

- Deutschland: Im Zeitraum Juli bis Dezember 2020 reduziert auf 16 bzw. 5 %

- Griechenland: noch auf wenigen griechischen Inseln: 17 %, 9 %, 4 %

- Irland: Im Zeitraum September 2020 bis Februar 2021 reduziert auf 21 %

- Österreich: Im Zeitraum Juli 2020 bis Dezember 2021 galt ein zusätzlicher reduzierter Steuersatz von 5 %

- Portugal: 22 % / 12 % / 5 % auf Madeira und 16 % / 9 % / 4 % auf den Azoren

- Spanien: nur 7 % Inselsteuer statt Normalsteuersatz auf den Kanaren

Steuersatzänderungen

- Btw-tarief belastingdienst.nl, Steuerbehörden, abgerufen 5. September 2019.

Umsatzsteuer in Nicht-EU-Ländern

Bei dem folgenden Vergleich ist es wichtig zu beachten, dass die USt in manchen Ländern nicht auf Basis des Nettobetrages, sondern auf Basis des Bruttobetrages berechnet wird. Beispiel: In Brasilien beträgt der Umsatzsteuersatz bei einer Faktura innerhalb des Bundesstaates i. d. R. 18 % (18 % des Bruttopreises müssen als Steuer abgeführt werden). Nach der Berechnungsmethode auf Basis des Nettobetrages – wie in der EU üblich – entspricht das einer USt von 21,951 %.

| Land | Allgemein | Ermäßigt | |

|---|---|---|---|

| 20 | 0 | ||

| 4 | 0 | ||

| 21 | 10,5 | 0 | |

| 10 | |||

| 13 | 3 | ||

| 17 | |||

| 17 | |||

| 19 | |||

| 17 | 6 | 3 (13) | |

| 25 | 0 | ||

| 12,5 | 4 | 1, 0 | |

| 24 | 11 | ||

| 18 | |||

| 10 | 8 | ||

| 5 | 0 | ||

| 16 | 0 | ||

| 7,7 | 3,7 / 2,5 | 0 | |

| 20 | |||

| 18 | 5 | ||

| 16 | 0 | ||

| 17 | 8 | ||

| 15 | |||

| 25 | 11 | 7 | |

| 20 | 10 | 0 | |

| 5 | 0 | ||

| 7,7 | 3,7 / 2,5 | 0 | |

| 20 | 8 | 0 | |

| 7 | |||

| 15 | |||

| 15 | 7 | 4 | |

| 10 | |||

| 5 | |||

| 7 | |||

| 18 | 8 | 1 | |

| 20 | 0 | ||

| 5 | 0 | ||

| 0–10 | |||

| 20 | 5 | 0 | |

| 12 | 0 | ||

- Israel – Erhöhung des regulären Mehrwertsteuersatzes im Juni 2013. (Memento des Originals vom 29. April 2014 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. In: accordancevat.de, abgerufen am 29. April 2014

- Kanada: Basis zzgl. 0 % (Alberta) bis 10 % (Neuschottland) je nach Provinz

- von 2011 bis 2017: 8 %, 3,8 % und 2,5 % ab 2011

- ird.govt.nz

- Russia to increase standard VAT rate from 18 % to 20 % as of 1 January 2019 (PDF)

- Thailand: Eigentlicher Steuersatz von 10 % nach der Asienkrise abgesenkt, 2010 abermals verlängert

- USA: je nach Staat diverse Steuer-Formeln

Vergleich 1976, 1987 und 2007

| Land | 1976 | Luxus | 1987 | 2007 |

|---|---|---|---|---|

| 11 | 14 | 19 | ||

| 18 | 25 | 19 | 21 | |

| 15 | 22 | 25 | ||

| 20 | 33,33 | 18,6 | 19,6 | |

| 8 | 25 | 15 | 17,5 | |

| 19,5 | 36,75 | 25 | 21 | |

| 12 | 18 | 20 | ||

| 16 | 17,5 | 19 | ||

| 20 | 20 | 25 | ||

| 18 | 30 | 18 (32) | 20 | |

| 17,65 | 23,46 | 25 |

Siehe auch

Weblinks

- Text des Umsatzsteuergesetzes (Deutschland)

- EU-MehrwertsteuerSystemRichtlinie 2006/112 vom 28. November 2006

- Verwaltungsregelung zur Anwendung des Umsatzsteuergesetzes (UStAE)

- Die Umsatzsteuersätze in der EU – Stand: 1. Januar 2016 (PDF; 350 kB)

- Forschungsbericht „Wirtschaftpsychologische Analyse einer Mehrwertsteuererhöhung auf den Konsum“ (PDF; 13,8 MB)

- Janelle Cammenga: State and Local Sales Tax Rates, 2020. In: taxfoundation.org (Sales Tax in den USA)

- Der nachträgliche Vorsteuerabzug nach dem schweizerischen MWStG und nach der 6. MwSt.-Richtlinie der EU; unisg.ch (PDF)

Einzelnachweise

- Johann Heinrich Ludwig Bergius: Neues policey- und cameral-magazin nach alphabetischer Ordnung ... M. G. Weidmann, 1775 (google.de [abgerufen am 4. August 2020]).

- Sr. Königl. Majest. Und Churfürstl. Durchlaucht. zu Sachsen General-Consumtions-Accis-Ordnung, In Denen Städten und Marck-Flecken des Churfürstenthums Sachsen und sämtlicher Lande (1707)

- Sandra Duda: Das Steuerrecht im Staatshaushaltssystem der DDR. Verlag Peter Lang, Frankfurt a. M. 2011, ISBN 978-3-631-61305-4, S. 181ff.

- Geschichte der Mehrwertsteuer. In: mehrwert-steuer.de. Abgerufen am 12. Januar 2015.

- Peter Bohley: Die öffentliche Finanzierung. Oldenbourg Verlag, 2003, ISBN 978-3-486-27374-8, S. 336 (eingeschränkte Vorschau in der Google-Buchsuche).

- Cornelia Kraft, Gerhard Kraft: Grundlagen der Unternehmensbesteuerung: Die wichtigsten Steuerarten und ihr Zusammenwirken. Springer-Verlag, 2014, ISBN 978-3-658-03256-2, S. 305 (google.com).

- Allphasen-Umsatzsteuer. In: rechtslexikon.net. Abgerufen am 12. Januar 2015.

- Verbrauch- und Verkehrsteuerrecht (insbesondere Umsatzsteuerrecht) SS 2011 (PDF; 105 kB)

- Umsatzsteuer-Anwendungserlass – konsolidierte Fassung (Stand 27. Mai 2019) – Bundesfinanzministerium – Themen. Abgerufen am 6. Juni 2019.

- Detlef Borchers: Die EDV und die Steuern: 40 Jahre DATEV. In: heise.de, 14. Februar 2006, abgerufen am 8. April 2017.

- Thomas Straubhaar: Krisen-Ausweg – Warum eine höhere Mehrwertsteuer uns retten kann. In: spiegel.de, 19. September 2009, abgerufen am 8. April 2017.

- Egbert Scheunemann: Sind indirekte Steuern wie Öko- oder Mehrwertsteuer unsozial? (PDF) memo.uni-bremen.de

- Joachim Wieland: Steuergerechtigkeit statt Staatsverschuldung. In: APuZ. Abgerufen am 27. Juni 2020.

- Innergemeinschaftlicher Umsatzsteuerbetrug („Intra-Community VAT Fraud“). (PDF; 291 kB) (Seite nicht mehr abrufbar, Suche in Webarchiven) bundesrechnungshof.de, 12. März 2009.

- Ergebnisse der Steuerfahndung im Jahr 2012. Bundesfinanzministerium vom 21. Oktober 2013.

- Die Mehrwertsteuersätze in den Mitgliedstaaten der Europäischen Gemeinschaft. (Memento vom 13. April 2007 im Internet Archive; PDF; 365 kB) Europäische Kommission, S. 10–19

- Richtlinie 77/388/EWG in der konsolidierten Fassung vom 1. Januar 2006 In: EUR-Lex.

- Ende des Luxemburger Mehrwertsteuer-Vorteils. In: faz.net

- ris.bka.gv.at.

- mwst-institut.ch (Memento vom 6. November 2013 im Internet Archive).

- woordenlijst. Abgerufen am 4. August 2020.

- belgische Terminologiedatenbank.

- Liste der Umsatzsteuersätze der Wirtschaftskammer Österreich. Abgerufen am 12. Juli 2014.

- Käibemaksuseadus in der Gesetzblattsammlung Riigi Teataja, abgerufen am 7. Februar 2015 (estnisch, englisch).

- Mehrwertsteuergesetz. In: finlex.fi, abgerufen am 7. Februar 2015 (finnisch, schwedisch, englisch).

- Informationen zur Umsatzsteuer in Frankreich. In: die-mehrwertsteuer.de, abgerufen am 18. April 2016.

- Informationen zur Umsatzsteuer in Italien. In: die-mehrwertsteuer.de, abgerufen am 18. April 2016.

- Pievienotās vērtības nodoklis | Valsts ieņēmumu dienests. Abgerufen am 10. Dezember 2017 (lettisch)..

- Informationen zur Umsatzsteuer in den Niederlanden. In: die-mehrwertsteuer.de, abgerufen am 18. April 2016

- Informationen zur Umsatzsteuer in Polen. (Seite nicht mehr abrufbar, Suche in Webarchiven) Info: Der Link wurde automatisch als defekt markiert. Bitte prüfe den Link gemäß Anleitung und entferne dann diesen Hinweis. In: die-mehrwertsteuer.de, abgerufen am 18. April 2016.

- Informationen zur Umsatzsteuer in Portugal. In: die-mehrwertsteuer.de, abgerufen am 14. Mai 2017.

- Informationen zur Umsatzsteuer in Rumänien. In: die-mehrwertsteuer.de, abgerufen am 18. April 2016.

- Informationen zur Umsatzsteuer in Spanien. In: die-mehrwertsteuer.de, abgerufen am 18. April 2016.

- Informationen zur Umsatzsteuer in Großbritannien. In: die-mehrwertsteuer.de, abgerufen am 18. April 2016.

- Tabelle der Europäischen Union. (PDF) Stand Januar 2021 (englisch)