Kopfsteuer

Unter einer Kopfsteuer versteht man eine Steuer, bei der jeder Steuerpflichtige den gleichen absoluten Steuerbetrag zahlt – ohne Berücksichtigung persönlicher Verhältnisse wie Einkommen, Vermögen, Familienstand, Leistungsfähigkeit usw.

Vorteil der Kopfsteuer

Zu den größten Vorteilen der Kopfsteuer zählt neben der Einfachheit in der Ermittlung (und somit der geringe bürokratische Aufwand) die ökonomische Effizienz. Befürworter einer solchen Steuer sind der Meinung, sie würde die Volkswirtschaft begünstigen, da nur mit einem fixen Steuerbetrag wirtschaftliche Aktivität nicht steuerlich bestraft würde. Zudem führen sie an, sie sei auch gerecht, weil – analog zu einem Mitgliedsbeitrag in Vereinen – jede Person nur so viel bezahlt, wie sie auch im Durchschnitt an Staatsleistungen zurückerhält.

Auf kommunaler Ebene vermeidet die Kopfsteuer Ungleichheiten zwischen Gemeinden; sie vermeidet, dass Kommunen mit weniger wohlhabenden Einwohnern selbst mit einem höheren Steuersatz weniger Einnahmen pro Kopf erwirtschaften und damit eine schlechtere öffentliche Daseinsfürsorge bereitstellen können, bzw. umgekehrt. Dieser Umstand war für die Einführung der Poll Tax durch Margaret Thatcher in Großbritannien maßgeblich, die selbst aus einem weniger wohlhabenden Ort stammte. Wenn die kommunalen Finanzen unabhängig vom Einkommensniveau der Bewohner sind, werden nach Auffassung der Befürworter auch kommunale Entscheidungen vermieden, die die Ansiedlung wohlhabender Bürger und damit diese Bevölkerungsgruppe begünstigen, z. B. eine Bevorzugung Mittelschicht-typischer Einfamilienhausstrukturen in der Bebauungsplanung.

Kritik

Kopfsteuer ermöglicht keine Besteuerung nach der Leistungsfähigkeit, weswegen sie als sozial ungerecht kritisiert wird. Bei einem auf der Kopfsteuer beruhenden Steuersystem würden die Bezieher kleiner und mittlerer Einkommen relativ zu ihrem Einkommen eine höhere Steuerbelastung aufweisen als die Bezieher hoher Einkommen.

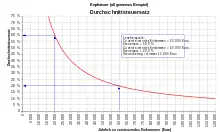

Beträgt die Kopfsteuer zum Beispiel 1 Geldeinheit (GE), so muss eine Person, die ein Jahreseinkommen von 2 GE aufweist, 50 % des jährlichen Einkommens an Steuern abliefern und behält nur 1 GE zurück. Eine Person mit einem Jahreseinkommen von 100 GE muss dagegen lediglich 1 % des Einkommens abliefern und behält 99 GE zurück.

Eine Kopfsteuer ist somit in hohem Ausmaß regressiv, im Gegensatz zu einem linearen Steuertarif mit vom Einkommen unabhängiger prozentualer Steuerquote oder einem progressiven Steuertarif mit einer höheren prozentualen Steuerquote für höhere Einkommen (vgl. Einkommensteuer).

Durch den größeren Anteil von kleinen und mittleren Einkommen an der Gesamtzahl der Steuerpflichtigen würde die Hauptlast des Steueraufkommens von diesen Schichten getragen werden. Aus diesem Grund gilt die Kopfsteuer in Demokratien als kaum durchsetzbar und findet in modernen Steuersystemen kaum Anwendung.

Hierbei ist es wichtig zu erwähnen, dass der Begriff „Gerechtigkeit“ in diesem Zusammenhang vor allem auf distributive Aspekte (Verteilung des Einkommens) abzielt. Aus allokativer Sicht stellt die Kopfsteuer unter besonderen Annahmen (siehe folgender Absatz) die einzige Steuer dar, auf deren Einhebung die Wirtschaftssubjekte nicht reagieren können. Deshalb sind die Auswirkungen auf die allokative Effizienz bei dieser Steuer am geringsten, nämlich null. Das bedeutet, dass diese Steuer keinerlei Einfluss auf individuelle Präferenzen in Bezug auf die Kaufentscheidung zwischen verschiedenen Gütern hat. Ebenso bleiben zeitliche Präferenzen – Konsum heute vs. Konsum morgen – sowie Aspekte betreffend der Aufteilung von Freizeit und Arbeitsangebot außen vor. In einer Welt, in der die Individuen homogen sind, gleich viel arbeiten und gleich viel verdienen, wäre die Kopfsteuer die effizienteste und gerechteste Art der Besteuerung überhaupt.

Die Behauptung, dass die Kopfsteuer ökonomisch effizient und sogar erstbest sei, basiert auf der Annahme vollständiger Information des Staates (in Bezug auf die Arbeits-Freizeit-Entscheidungen der Individuen) oder der Verwendung einer schwach separablen Nutzenfunktion. In letzterem Fall wird die Arbeits-Freizeit-Entscheidung des Individuums nicht von der Konsumentscheidung beeinflusst – daher sollten die Güterpreise unverzerrt bleiben. Genau das leisten zu einheitlichen Gütersteuern analytisch äquivalente Kopf- und Pauschalsteuern. Unter realistischeren Annahmen ist die ökonomische Effizienz jedoch anzuzweifeln, da die Entscheidungen über das Arbeitsangebot von Wechselbeziehungen zwischen Freizeit und Konsumgütern (Substitut, Komplement) abhängen. Tatsächlich effizient und zweitbest sind laut Stefan Homburg im Allgemeinen daher optimal verzerrende, nicht aber verzerrungsfreie Güter-, Pauschal- oder Kopfsteuern.[1]

Bestimmte indirekte Steuern haben allerdings ökonomisch einen ähnlichen Effekt wie eine Kopfsteuer (z. B. Steuern auf unverzichtbare Güter wie Salz, wovon aber wohlhabende Bürger nicht wesentlich mehr konsumieren als weniger wohlhabende). Auf Haushaltsebene bezogene feste Abgaben wie die deutschen Rundfunkgebühren haben eine ähnliche Wirkung wie Kopfsteuern.

Geschichte

Aus dem Brockhaus Konversationslexikon von 1908:

„Kopfsteuer, roheste und unvollkommenste Art der Personalsteuer, welche die Individuen ohne Unterschied und ohne Rücksicht auf die größere oder geringere Leistungsfähigkeit gleichmäßig trifft. Sie wurde namentlich unterworfenen Völkerschaften auferlegt und steht überhaupt in engem Zusammenhang mit der Unfreiheit.“

Deutschland

Seit dem Mittelalter existierten in Deutschland territoriale Kopfsteuern, die sich aus ausgehend von fixierten Kopfsteuern zu gestaffelten Standessteuern entwickelten. Preußen führte 1820 die Klassensteuer ein, die an die ständische Eingruppierung anknüpfte. Sie wurde 1851 von einer klassifizierten Einkommensteuer abgelöst.[2] Heute existiert in Deutschland keine formale Kopfsteuer, wenngleiche eine Reihe von Verwaltungsgebühren, z. B. anläßlich der Personalausweisausstellung, des Führerscheinumtauschs etc. äquivalente ökonomische Wirkungen wie eine Kopfsteuer haben.

Frankreich

Als Capitation wurde eine Kopfsteuer im frühneuzeitlichen Frankreich (Ancien Régime) bezeichnet. Die Capitation wurde am 18. Januar 1695 von Ludwig XIV. („Sonnenkönig“) erlassen und sollte die vorangegangene wirtschaftliche Krise Frankreichs beenden sowie die Finanzierung des Pfälzischen Erbfolgekrieges ermöglichen. Die Capitation war vor allem eine Reaktion auf die gesunkenen Einnahmen durch die Taille. Die Effektivität dieser aus dem Mittelalter stammenden Kopfsteuer war bis zum Ende des 17. Jahrhunderts durch zahlreiche Ausnahmen stark gesunken. Dementsprechend wurden bei der Capitation nur wenige Ausnahmen zugelassen: Der Klerus wurde nicht erfasst, musste aber eine Ausgleichszahlung von 4 Millionen Livres im Jahr leisten. Auch die ärmsten Bevölkerungsschichten, die weniger als 40 Sous Taille zahlten, blieben von der Capitation ausgenommen. Die gesamte französische Bevölkerung wurde in 22 Steuerklassen eingeteilt. In der höchsten Klasse mussten 2.000 Livres pro Jahr, in der niedrigsten Klasse 1 Livre gezahlt werden.

Die Steuer war ursprünglich nur als Kriegssteuer gedacht und wurde nach dem Frieden von Rijswijk auch zunächst aufgehoben. Schon 1702 wurde die Capitation für den Spanischen Erbfolgekrieg wieder eingeführt, allerdings anders organisiert. Statt der zentralen Erfassung trieben die Gemeinden die Steuer bei ihren Einwohnern ein. Das führte dazu, dass der Adel und einige hochstehende Bürgerliche sich weitgehend ihrer Zahlungspflicht entzogen. Dem reichen Hochadel am Hof zu Versailles dürfte dies jedoch weitestgehend nicht gelungen sein, da er sich im unmittelbaren Zugriffsbereich der königlichen Verwaltung befand. Nach dem Ende des Spanischen Erbfolgekrieges 1714 blieb die Capitation bestehen. 1705 und 1747 wurde sie jeweils um 2 Sous je gezahltem Livre erhöht und 1760 für diejenigen verdoppelt, die nicht außerdem der Taille unterworfen waren. Dennoch war die anteilsmäßige Belastung für die Taille-Zahler deutlich höher als für die von der Taille befreiten Franzosen. 1789 entrichteten Taillepflichtige im Schnitt eine Capitation von einem Elftel ihres Einkommens, Taille-Befreite ein Neunzigstel. Insgesamt wurde in diesem Jahr eine Capitation von mehr als 41 Millionen Livres erhoben.

Großbritannien

Der englische König Richard II. erhob 1380 eine Kopfsteuer, um den Hundertjährigen Krieg gegen Frankreich finanzieren zu können. Dies führte mit zum Bauernaufstand von 1381, in deren Verlauf mehrere Adelige getötet wurden.

Die Regierung der britischen Premierministerin Margaret Thatcher führte Ende der 1980er-Jahre in Großbritannien die Kopfsteuer community charge (besser bekannt als poll tax) ein, die allerdings eine Ermäßigung für besonders einkommensschwache Bürger vorsah. Jedoch weigerten sich 18 Millionen Briten, die Steuer zu bezahlen. Die Proteste gipfelten am 31. März 1990 in einer Demonstration mit rund 70.000 Teilnehmern in London, wobei es auch zu gewalttätigen Ausschreitungen kam.[3] Letztlich war die community charge ausschlaggebend für die Krise und den Rücktritt der Regierung Thatcher. Der Spiegel schrieb im März 1991:

„Um die ihr nahestehenden Haus- und Grundeigner zu erfreuen, hatte Frau Thatcher die Kommunalsteuer mit der ihr eigenen Radikalität reformiert. Nicht mehr der Immobilienbesitz diente als Rechnungsgrundlage, sondern die Zahl der Bewohner. Plötzlich zahlte der reiche Alleinbewohner einer Villa genausoviel Abgabe wie jeder einzelne Erwachsene in einer mehrfach belegten Mietwohnung.

Das Volk reagiert mit anhaltender Verbitterung auf die eklatante soziale Ungerechtigkeit. Etwa 7,5 Millionen Briten entrichten derzeit ihre Poll Tax nicht mehr, die Rathauskassen leeren sich. Welche Explosivkraft diese Steuer hat, zeigte sich drastisch vorvergangene Woche: Majors Konservative verloren in einer Nachwahl einen ihrer zehn sichersten Wahlkreise, Ribble Valley, an die Liberaldemokraten.

Die Absicht des Premiers, die Abgabe zu streichen und zur Immobiliensteuer zurückzukehren, stieß auf wütenden Widerspruch der Thatcher-Freunde in der Partei; Mitte letzter Woche drohten Regierungsmitglieder gar mit Rücktritt. Sie möchten nicht mit einer am Besitz orientierten Steuer 18 Millionen Haus- und Grundbesitzer belasten – und das sind eben vorwiegend Tory-Wähler.“[4]

Die community charge wurde schließlich unter dem neuen Premierminister John Major abgeschafft.[5]

Schweiz

In einigen Schweizer Kantonen werden von den Gemeinden „Personalsteuer“ genannte Kopfsteuern erhoben. Im Kanton Zürich z. B. beträgt die Personalsteuer 24 Schweizer Franken (§ 200 des Zürcher Steuergesetzes). Im Kanton Freiburg wurde der entsprechende Art. 14 des Gesetzes über die Gemeindesteuer per 1. Januar 2009 aufgehoben.

Anderes

Im traditionellen islamischen Recht ist die Dschizya eine Kopfsteuer, die nichtmuslimische Schutzbefohlene (Dhimmis) zu entrichten haben. So hatte in der syrischen Hauptstadt Damaskus die christliche Bevölkerung im Mittelalter um 650 eine Dschizya zu entrichten (Siehe auch Rechtsstellung von Dhimmis in der Scharia).

Die Verfassung der Vereinigten Staaten von Amerika verbietet die Erhebung direkter Steuern durch die Bundesregierung. Als Reaktion auf den 15. Verfassungszusatz von 1870, der allen Bürgern unabhängig von ihrer Hautfarbe das Wahlrecht garantierte, machten zahlreiche Südstaaten die Zahlung einer Kopfsteuer zur Voraussetzung zur Teilnahme an der Wahl. Ausgenommen waren all jene, deren Vorfahren bereits gewählt hatten. Auf diese Weise wurden die meisten nicht-Weißen weiterhin von der Wahl ausgeschlossen. Erst 1964 wurde diese Praxis mit dem 24. Zusatz zur Verfassung untersagt.

Weblinks

Einzelnachweise

- Stefan Homburg: Allgemeine Steuerlehre. 6., stark überarbeitete Auflage. Vahlen, München 2010, ISBN 978-3-8006-3759-1.

- Bundesministerium der Finanzen: Einkommensteuer. Abgerufen am 2. Oktober 2021.

- 1990: Violence flares in poll tax demonstration. BBC

- Stille Allianz. In: Der Spiegel. Nr. 12, 1991 (online).

- 1991: Heseltine unveils new property tax. BBC