Kosten

Kosten (englisch cost) sind in der Wirtschaft die negativen Konsequenzen der erfolgswirksamen Nutzung von Produktionsfaktoren. Der Kostenbegriff wird sowohl in der Betriebswirtschaftslehre als auch in der Volkswirtschaftslehre verwendet und hat dort – wegen des unterschiedlichen Aggregationsgrades beider Einzelwissenschaften – einen unterschiedlichen Begriffsinhalt.

Allgemeines

Das Wort „Kosten“ ist sprachlich ein Pluraletantum, kommt also nur im Plural vor. Für eine einheitliche Begriffsverwendung sorgte 1929 der Betriebswirt Erwin Geldmacher, der unter anderem die noch heute gültige Unterscheidung und Abgrenzung der Grundbegriffe wie Aufwand, Erfolg, Erlös, Ertrag, Leistung und Kosten vorschlug.[1] Auf dieser Grundlage befasst sich die Kostentheorie als Teilgebiet der Produktions- und Kostentheorie mit Kosteneinflussgrößen, Kostenhöhe und Kostenarten und zeigt mittels Kostenfunktionen die optimale Gestaltung der Kosten durch das Kostenmanagement auf.

Betriebswirtschaftslehre

Im betriebswirtschaftlichen Sinn der Kostenrechnung wird unter Kosten meist der in Geldeinheiten bewertete Verbrauch an Produktionsfaktoren verstanden, der durch die betriebliche Produktion verursacht wird.[2] Die Bewertung erfolgt auf Grundlage von Zahlungsvorgängen wie beispielsweise bei den Anschaffungskosten. Der mengenmäßige Verbrauch wird dagegen in der Produktions- und Kostentheorie als Einsatzmenge (englisch input) bezeichnet. Der wertmäßige Kostenbegriff beinhaltet das Verursachungsprinzip und bewirkt die Loslösung der Kosten von Aufwand und Auszahlungen, so dass Opportunitätskosten berücksichtigt werden können.[3] Demnach setzen sich die wertmäßigen Kosten aus aufwandsgleichen Grundkosten und kalkulatorischen Kosten zusammen. Zu den pagatorischen Kosten gehört nur jener Güterverbrauch, der irgendwann zu Auszahlungen führt und damit die Liquidität belastet. Daher werden Zusatzkosten nicht zu den pagatorischen Kosten gerechnet.[4] Die Einführung der pagatorischen Kosten geht auf Helmut Koch zurück.[5] Der entscheidungsorientierte Kostenbegriff stammt von Paul Riebel.[6] Entscheidungsorientierte Kosten werden untersucht, um Handlungsalternativen zu bewerten, deren Realisierung diese Kosten auslösen würde.

Kostenkategorien

Kostenkategorien sind Kosten, die sich bezüglich bestimmter Einflussgrößen gleichartig verhalten.[7] Als Kriterium zur Bildung von Kostenkategorien wird hierbei das Verhalten der Kosten gegenüber wichtigen Kosteneinflussgrößen herausgestellt:[8]

| Kosteneinflussgröße | Kostenkategorie |

|---|---|

| Abhängigkeit vom Beschäftigungsgrad | fixe Kosten und sprungfixe Kosten, variable Kosten und Mischkosten |

| Orientierung an der Beschäftigung | Sollkosten und Istkosten |

| Zurechnung zum Kostenträger | Einzelkosten und Gemeinkosten |

| Verrechnung auf Kostenträger | Vollkosten und Teilkosten |

| Produktionsfaktoren | Primärkosten und Sekundärkosten |

| Beziehung zur Gewinn- und Verlustrechnung | Grundkosten, Anderskosten und Zusatzkosten |

| Liquiditätswirksamkeit | pagatorische Kosten und kalkulatorische Kosten |

| Entscheidungsrelevanz | entscheidungsrelevante Kosten und entscheidungsirrelevante Kosten |

| Verrechnung auf Produktionsmenge | Gesamtkosten und Stückkosten |

| Zeitfaktor | Plankosten, Normalkosten und Istkosten |

| Neue Institutionenökonomik | Transaktionskosten bei der Durchführung täglicher Transaktionen; bei der Durchführung einmaliger Transaktionen können diese ex ante (Kosten des Vorlaufs) und ex post (Kosten für die Nachsorge) sein. |

Die Kostenkategorien sind der Regel nicht überschneidungsfrei, sondern verschiedene Betrachtungsperspektiven auf ein und dieselbe Grundgesamtheit, nämlich den zu betrachtenden Kostenblock. Beispielsweise sind Einzelkosten häufig auch variabel und können Istkosten oder Plankosten sein. Das Kostenmanagement findet unter anderem in diesen Kostenkategorien Ansatzpunkte zur zielorientierten Beeinflussung der Kosten. Um die Gesamtkosten in einzelne Kostenarten aufgliedern zu können, ist eine Kostenauflösung erforderlich.

Abgrenzung gegen andere Rechnungsgrößen

Error: imagemap_invalid_desc Kosten und Erlöse werden als Begriffspaar im internen Rechnungswesen, insbesondere in der Kosten- und Leistungsrechnung verwendet. Es ist jedoch zu beachten, dass Erlöse nicht mit Leistung zu verwechseln sind. Kosten und Erlös sind gegen ähnliche Begriffspaare wie folgt abgegrenzt:

- Aufwand und Ertrag bilden das analoge Begriffspaar im externen Rechnungswesen und werden zur Erstellung einer periodisierten Gewinn- und Verlustrechnung verwendet.

- Ausgaben und Einnahmen sind Schlüsselbegriffe der Buchführung. Sie entstehen, wenn etwas gekauft bzw. verkauft wurde, unabhängig davon ob es schon bezahlt wurde oder nicht. Sobald effektive Zahlungen erfolgen, werden Ausgaben und Einnahmen zu Auszahlung und Einzahlung. Aus- und Einzahlungen sind die grundlegenden Rechengrößen der dynamischen Investitionsrechnung und des Treasury. Die genannten Begriffspaare überschneiden sich größtenteils inhaltlich. Die Verwendung des Begriffes richtet sich primär nach dem angestrebten Rechnungszweck.

Unterschiede zwischen Kosten und Aufwand können beispielsweise entstehen, wenn

- Vorgänge unterschiedlich bewertet werden, wie etwa kalkulatorische Abschreibung und bilanzielle Abschreibung (ersteres stellt Kosten dar, letzteres Aufwand);

- Kosten angesetzt werden, die im externen Rechnungswesen keine Entsprechung haben (beispielsweise kalkulatorische Zinsen oder Unternehmerlöhne).

Der Ansatz kalkulatorischer Kostenelemente (z. B. von Wagniskosten) ist, wie auch die begriffliche Unterscheidung zwischen Kosten und Aufwand überhaupt, ein Phänomen der deutschen Kostentheorie und hat in anderen Ländern und Sprachen keine Entsprechung. So werden etwa im Englischen die Begriffe cost und expense weitestgehend synonym verwendet.

Spezifische Kostenbegriffe

Häufig sind spezifischen Kostenbegriffe mit einem bestimmten Wirtschaftszweig verbunden. Im Bankwesen kennt man beispielsweise die Betriebs- und Wertkosten, Betriebskosten gibt es allgemein in der Betriebswirtschaftslehre oder speziell im Immobilienwesen. Ferner gibt es unter anderem Anpassungskosten, Anwaltskosten, Arbeitskosten, Baukosten, Betriebsmittelkosten, Bürokratiekosten, Bezugskosten, Dienstleistungskosten, Energiekosten, Fahrtkosten, Fehlmengenkosten, Fertigungskosten, Finanzierungskosten, Forschungs- und Entwicklungskosten, Geldbeschaffungskosten, Gerichtskosten, Handlungskosten, Informationskosten, Kapitalkosten, Konfliktkosten, Kostensteuern, Lebenshaltungskosten, Leerkosten, Lohnkosten, Materialkosten, Nebenkosten, Nutzkosten, Opportunitätskosten, Primärkosten, Raumkosten, Refinanzierungskosten, Reisekosten, Reproduktionskosten, Risikokosten, Sachkosten, Sekundärkosten, Selbstkosten, Sozialkosten, Transaktionskosten, Transportkosten, Unfallkosten, Versandkosten, versunkene Kosten, Verwaltungskosten oder Wechselkosten.

Rechtsfragen

Die wichtigsten Kostenarten sind auch Rechtsbegriffe, die sich aus § 275 HGB ergeben. Beim Gesamtkostenverfahren sind in der Gewinn- und Verlustrechnung nach § 275 Abs. 2 HGB Material-, Personalkosten, Abschreibungen und Zinsaufwand gesondert auszuweisen. Gemäß § 275 Abs. 3 HGB sind beim Umsatzkostenverfahren zusätzlich Vertriebskosten und allgemeine Verwaltungskosten aufzuführen. Weitere Rechtsbegriffe sind die Anschaffungskosten und die Herstellungskosten des § 255 Abs. 2 HGB mit bilanzrechtlichen Legaldefinitionen.

Volkswirtschaftslehre

Mit dem Begriff Faktorkosten werden in der Volkswirtschaftslehre auf dem Faktormarkt jene Kosten bezeichnet, welche durch die Nachfrager nach Produktionsfaktoren zu tragen sind. Die volkswirtschaftlichen Produktionsfaktoren Arbeit, Boden, Kapital und Unternehmerleistung haben wegen ihrer Knappheit einen Preis, der entsprechend Arbeitslohn, Bodenrente (Miete oder Pacht), Zins und Unternehmerlohn genannt wird. Diese Preise stellen Faktorkosten für diejenigen Marktteilnehmer dar, die Produktionsfaktoren nachfragen. Diese Preise fließen korrespondierend als Faktoreinkommen an diejenigen Wirtschaftssubjekte, die sich durch den Einsatz von Produktionsfaktoren an der Entstehung des Bruttosozialproduktes beteiligt haben.[9] Das Faktoreinkommen setzt sich entsprechend aus Arbeitseinkommen, Miet-/Pachtzinseinkommen, Kapitalerträgen und Gewinnen zusammen.

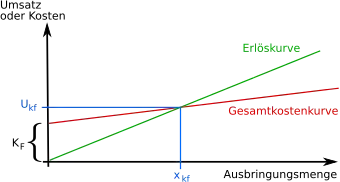

Kosten bezeichnen in der Regel den mit Marktpreisen bewerteten Einsatz von Produktionsfaktoren bei der Herstellung von Gütern und Dienstleistungen. Die Gesamtkosten werden im Rahmen der Kostenfunktion unterschieden in fixe () und variable Kosten ():

- .

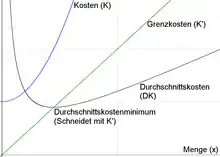

Bezogen auf eine einzelne Produktionseinheit gilt entsprechend, dass sich die Stückkosten oder durchschnittlichen totalen Kosten () aus durchschnittlichen Fixkosten () und durchschnittlichen variablen Kosten () zusammensetzen:

- .

Fixe Kosten liegen vor, wenn der Zeitraum der Betrachtung so kurz gewählt ist, dass der entsprechende Faktoreinsatz mit der Produktionsmenge nicht variiert. Bei genügend langfristig gewähltem Betrachtungszeitraum sind alle Kosten variabel. Eine Einstellung der Produktion würde zum Beispiel diesbezügliche Kosten langfristig auf null bringen. Nicht immer ist die Zuordnung eindeutig möglich. Man spricht dann von quasi-fixen Kosten (etwa der Arbeitseinsatz mit gleichzeitig variablen und fixen Kostenanteilen: Lohnkosten, Kosten für Kantinen, sanitäre Einrichtungen etc.).

Von grundlegender Bedeutung sind in der Mikroökonomie insbesondere die Grenzkosten, also die auf eine zusätzliche Einheit bezogenen Kosten.

Soziale Kosten als Sonderfall externer Effekte werden die unkompensierten Auswirkungen ökonomischer Entscheidungen auf Unbeteiligte, also Auswirkungen, für die niemand bezahlt oder einen Ausgleich erhält, genannt.[10] Beispielsweise wird durch das Angebot eines Billiganbieters der Gewinn konkurrierender Unternehmen geschmälert.

Versunkene Kosten nennt man die Kosten, die nicht wieder rückgängig gemacht oder durch Erlöse gedeckt werden können.[11] Hierzu gehören beispielsweise Kosten des Markteintritts und Marktaustritts von Marktteilnehmern[12] oder Fehlinvestitionen.

Wirtschaftliche Aspekte

Kosten beeinflussen erheblich die Ertragslage von Unternehmen. Da auch Kostensteuern einen Teil der betrieblichen Kosten darstellen, wirkt sich deren Höhe ebenfalls auf die Ertragslage aus. Dabei werden insbesondere einzelne Kostenarten durch das Kostenmanagement genauer untersucht (etwa Personalkosten, Lagerkosten, Materialkosten, Zinsaufwand). Je nach der vorherrschenden Kostenart können Unternehmen deshalb unter anderem als personalintensiv, lagerintensiv, materialintensiv oder kapitalintensiv klassifiziert werden. Werden die Gesamtkosten durch die Umsatzerlöse gerade gedeckt, liegt Kostendeckung vor, mit der die Gewinnschwelle erreicht wird. Erst bei Überschreiten der Gewinnschwelle entsteht ein Gewinn. Zwecks Erfüllung des Unternehmensziels der Gewinnmaximierung ist im Zusammenhang mit der Kostenthematik als Unterziel eine Kostensenkung anzustreben.

Siehe auch

Literatur/Weblinks

- Literatur über Kosten im Katalog der Deutschen Nationalbibliothek

Einzelnachweise

- Erwin Geldmacher, Grundbegriffe und systematischer Grundriss des betrieblichen Rechnungswesens, in: ZfhF, 1929, S. 6–7

- Eugen Schmalenbach, Kostenrechnung, 1963, S. 6

- Günter Wöhe/Ulrich Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Auflage, 2013, S. 872

- Günter Wöhe/Ulrich Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Auflage, 2013, S. 873

- Helmut Koch, Zur Frage des pagatorischen Kostenbegriffs, in: Zeitschrift für Betriebswirtschaft (29), 1959, S. 8–17

- Paul Riebel, Einzelkosten- und Deckungsbeitragsrechnung, 1982, S. 427

- Peter Klaus/Winfried Krieger (Hrsg.), Gabler Lexikon Logistik, 1998, S. 236

- Walther Busse von Colbe/Nils Crasselt/Bernhard Pellens (Hrsg.), Lexikon des Rechnungswesens, 2011, S. 229

- Michael Olsson/Dirk Piekenbrock, Kompakt-Lexikon Umwelt- und Wirtschaftspolitik, 1998, S. 135

- N. Gregory Mankiw, Grundzüge der Volkswirtschaftslehre. 3. Auflage, 2004, S. 221–227

- Robert S. Pindyck/Daniel L. Rubinfeld, Mikroökonomie, 2009, S. 300

- Verlag Dr. Th. Gabler (Hrsg.), Gabler Volkswirtschafts-Lexikon, 1997, S. 727