Direkte und indirekte Steuer

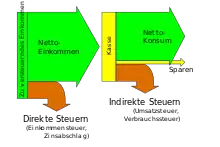

Direkte Steuern

Direkte Steuern gibt es mit Ausnahme des Zehnten erst seit rund zweihundert Jahren. Sie setzen eine hochentwickelte und arbeitsteilige Wirtschaft voraus.[1] In der Schweiz wird die Direkte Bundessteuer seit 1915 erhoben.

Bei direkten Steuern sind Steuerschuldner (der gesetzlich Verpflichtete) und Steuerträger (der wirtschaftlich Belastete) identisch, d. h. eine Übertragung der Steuer auf Dritte ist nicht direkt möglich, kann aber durch Steuerüberwälzung weitergegeben werden. Die direkten Steuern werden unmittelbar bei dem Steuerschuldner festgesetzt und erhoben. Zu den direkten Steuern zählen Steuern auf das Einkommen und das Vermögen (z. B. Einkommensteuer, Körperschaftsteuer, Solidaritätszuschlag, Abgeltungsteuer) sowie Steuern im Zusammenhang mit dem privaten Verbrauch (z. B. Jagdsteuer).

Indirekte Steuern

Bei den indirekten Steuern sind die Person, die die Steuer schuldet (Steuerschuldner), und die Person, die die Steuer wirtschaftlich trägt (Steuerträger), nicht identisch. Die Steuer wird vom Steuerschuldner auf andere Personen abgewälzt. Die Steuer wird aber nicht vom Steuerträger an die Finanzbehörden abgeführt, sondern vom Steuerschuldner. Zu den indirekten Steuern zählen die Umsatzsteuer sowie die Verbrauchsteuern (Energiesteuer, Tabaksteuer, Stromsteuer, Biersteuer, Kaffeesteuer, Alkopopsteuer, Branntweinsteuer, Schaumweinsteuer und Zwischenerzeugnissteuer und die Rennwett- und Lotteriesteuer).

Beispiel: Bei der Stromsteuer wird die Stromentnahme aus dem Netz besteuert. Die Steuer belastet also den Endverbraucher. Erhoben wird die Steuer jedoch beim Stromversorgungsunternehmen, welches die Steuer über den Preis auf die Kunden abwälzt.

Fiskalische Wirkung

Laut Joachim Wieland verändert sich bei Erhöhung der Umsatzsteuer oder Senkung der Einkommen- und Körperschaftsteuer das Verhältnis des Aufkommens durch direkte Steuern zu indirekten Steuern zuungunsten von leistungsschwächeren Steuerzahlern. Da direkte Steuern (vor allem durch die Steuerprogression) am Leistungsfähigkeitsprinzip ausgerichtet sind und demgegenüber eine indirekte Steuer wie die Umsatzsteuer für alle gleich ist, verschiebe sich in den genannten Fällen die Steuereinnahmen auf indirekte Steuern, welche die Finanzkraft der Steuerzahler nicht berücksichtigen. Mit der gesunkenen Steuerbelastung von wirtschaftlich leistungsfähigeren Steuerzahlern nehme dann auch die Steuergerechtigkeit ab. Entsprechend erhöhe sich in der Folge der Abstand zwischen Arm und Reich.[2]

Ebenfalls begünstigte nach Ansicht von Wissenschaftlern, die an einer Studie der Hans-Böckler-Stiftung beteiligt waren, die Steuerpolitik aus vorhergehenden Jahren die zum Jahr 2016 hin angestiegene Einkommensungleichheit in Deutschland. So wären ärmere Haushalte durch höhere indirekte Steuern stärker belastet worden.[3]

Kritik

Diese Unterscheidung ist teils umstritten, da letztlich alle Steuern in die Kosten-/Preiskalkulation eingehen. Es wird manchmal die Meinung vertreten, dass durch die Kosten-/Preiskalkulation in der Regel beide Seiten die Steuer mittragen, auch wenn nur eine Partei die Steuer zahlen muss und es die Intention des Staates war, nur eine Seite der Transaktion zu belasten. So sei es langfristig unerheblich, ob beispielsweise die Beiträge zur Sozialversicherung je zur Hälfte auf Arbeitgeber und Arbeitnehmer aufgeteilt werden oder nicht, der Nettolohn verändere sich dadurch nicht.

- Anmerkung zur Kritik

Die Unterscheidung zwischen direkter und indirekter Steuer setzt an der Erhebungsform an. Mit Erhebungsform ist gemeint, ob ein direkter oder indirekter Zugriff auf den vom Gesetz als letztlich belasteten „Vorgesehenen“ stattfindet. Wo letztlich die Belastung entsteht, ist nicht nur von der individuellen Preiskalkulation abhängig, sondern auch von der Durchsetzbarkeit des kalkulierten Preises am Markt, d. h. letztlich von Angebot und Nachfrage. Außerdem ergibt sich durch die Unterteilung eine unterschiedliche Steuerungsmöglichkeit für Einkommen (beispielsweise bei der Steuerprogression) und Konsumausgaben (unterschiedliche Steuersätze für Lebensmittel und Luxusgüter).

Die in der Kritik dargestellte Unveränderlichkeit des Nettoeinkommens bezüglich der Aufteilung der SV-Beiträge auf Arbeitgeber und Arbeitnehmer ist nur bei einer statischen Betrachtung von Gesamtbrutto und SV-Beiträgen zutreffend. Erhöht sich langfristig der Beitragssatz in der gesetzlichen Sozialversicherung, zum Beispiel weil die Lohnquote (Anteil der Löhne am Volkseinkommen) sinkt, so bewirkt die hälftige Aufteilung der SV-Beiträge, dass das Gesamtbrutto um die Hälfte der Differenz des SV-Beitragssatzes erhöht wird. Ohne die Aufteilung der SV-Beiträge auf Arbeitgeber und Arbeitnehmer würde das Nettoeinkommen doppelt so stark sinken.

Weblinks

Einzelnachweise

- Volker Pribnow: Die Rechtfertigung obrigkeitlicher Steuer- und kirchlicher Zehnterhebung bei Huldrich Zwingli. (= Zürcher Studien zur Rechtsgeschichte. Band 34). (Zugl.: Zürich, Univ., Diss., s. a.) Schulthess Polygraphischer Verlag, Zürich 1996, ISBN 3-7255-3501-9, S. 34–35.

- Joachim Wieland: Steuergerechtigkeit statt Staatsverschuldung | APuZ. Abgerufen am 18. Juni 2020.

- Neue Studie: Einkommen so ungleich verteilt wie noch nie. In: br.de. Bayerischer Rundfunk, 7. Oktober 2019, abgerufen am 21. Oktober 2019.