Europäischer Zahlungsraum

Europäischer Zahlungsraum[2] oder einheitlicher Euro-Zahlungsverkehrsraum[3] (abgekürzt SEPA für englisch Single Euro Payments Area) ist die Bezeichnung für den gemeinsamen Zahlungsverkehrsraum von 36 europäischen Staaten, darunter sämtlichen 27 Staaten der Europäischen Union. Auch das zugehörige Projekt zur Vereinheitlichung von bargeldlosen Zahlungen wird so bezeichnet. Ziel des Projektes ist ein europaweit einheitlicher Zahlungsraum für bargeldlose Zahlungen in Euro, wobei aber die teilnehmenden Gebiete weit über die Euro-Staaten hinausgehen. In diesem übernationalen Zahlungsraum sollen Kunden keine Unterschiede mehr zwischen nationalen und grenzüberschreitenden Zahlungen erkennen können.

| Europäischer Zahlungsraum SEPA | |

|---|---|

Logo des Europäischen Zahlungsraumes | |

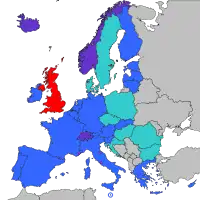

Karte Europas mit den aktuellen Mitgliedern des Europäischen Zahlungsraums | |

| Englische Bezeichnung | Single Euro Payments Area |

| Mitgliedstaaten | 36:

|

| Amts- und Arbeitssprachen |

Bulgarisch, Dänisch, Deutsch, Englisch, Estnisch, Finnisch, Französisch, Griechisch, Irisch, Italienisch, Kroatisch, Lettisch, Litauisch, Maltesisch, Niederländisch, Norwegisch, Polnisch, Portugiesisch, Rumänisch, Schwedisch, Slowakisch, Slowenisch, Spanisch, Tschechisch, Ungarisch |

| Fläche | 4.854.382 km² |

| Einwohnerzahl | 516.881.997 |

| Bevölkerungsdichte | 106 Einwohner pro km² |

| Währungen | |

| Zeitzone | UTC bis UTC +2 |

| www.europeanpaymentscouncil.eu | |

Voraussetzung ist ein übernationales Gebiet mit einem Bankwesen, das Zahlungen nach einem schnellen, sehr effektiven, standardisierten und länderübergreifenden Verfahren erlaubt. Das SEPA-Verfahren legt einen solchen Standard fest.

Das Verfahren wird seit August 2014 im Geschäftsverkehr anstelle der alten Überweisungsverfahren generell benutzt. Diese standen für Privatnutzer noch bis Februar 2016 zur Verfügung, wurden aber bereits im Februar 2014 nicht mehr offiziell erwähnt.

Problemstellung und Ziel

Traditionell besteht in jedem Land eine nationale Lösung zur Abwicklung des Zahlungsverkehrs. Diese umfasst

- Rechtsnormen und Vereinbarungen zwischen den Banken (Interbankenvereinbarungen)

- technische und organisatorische Standards (z. B. Überweisungsformulare, Bankleitzahlensysteme)

- Clearingstellen und

- Softwarelösungen.

Parallel dazu gibt es international verbreitete Lösungen (z. B. das Zahlungsverkehrsformat SWIFT).

Durch das Nebeneinander von nationalen und internationalen Lösungen können beispielsweise Auslandszahlungen um ein Vielfaches teurer sein als Inlandszahlungen. Außerdem kann sich durch die Unterschiede der Zahlungsverkehrssysteme die Fehlerquote erhöhen. Im Rahmen der Schaffung eines Europäischen Binnenmarktes beklagt die EU-Kommission seit vielen Jahren, dass dies ein erhebliches Hindernis für den grenzüberschreitenden Handel darstelle.

Ziel des Europäischen Zahlungsraumes ist es, bargeldlose Zahlungen innerhalb der Teilnehmerländer so zu standardisieren, dass es für die Bankkunden keine Unterschiede mehr zwischen nationalen und grenzüberschreitenden Zahlungen gibt.

Daraus ergeben sich folgende Vorteile:

- der Zahlungsverkehr zwischen den teilnehmenden Ländern wird erleichtert

- bei Lastschriften gibt es keine Zeitverzögerungen (Float) mehr

- bei Überweisungen ist der Float auf einen Tag beschränkt (seit 2012, Rechtsvorschrift: s. u.)

- bestehende Speziallösungen – beispielsweise für grenzüberschreitende Lastschriften – werden durch Standards ersetzt

- ein einheitliches Dateiformat (XML) ist verbindlich vorgeschrieben – dadurch werden die benötigten Schnittstellen zwischen den Zahlungsverkehrssystemen reduziert

- die Festlegung auf das Dateiformat XML reduziert den Datenverlust, der bei Konvertierungen entstehen kann

- es gibt einen gemeinsamen Rechtsrahmen für alle bargeldlosen Zahlungen in Europa

- die Entwicklung gemeinsamer Standards, Prozesse, Datenformate und Softwarelösungen wird gefördert

- mittelfristig werden nationale Zahlungsverkehrssysteme ersetzt

Insbesondere der letzte Punkt ist wesentlich, da das parallele Bestehen nationaler und EU-weiter Zahlungsverkehrssysteme zu höheren Kosten führt und die Durchsetzung der EU-Normen verlangsamen oder verhindern würde.

Folgendes wird kritisch betrachtet:

Die Internationale Bankkontonummer (IBAN) wird aufgrund ihrer Länge teilweise als umständlich bewertet, da bei der Eingabe längerer Nummern Tippfehler möglich sind. Zum Teil wird darauf mit vorgefertigten Überweisungsformularen reagiert, und manche Computerprogramme für den Zahlungsverkehr bieten an, die IBAN aus Bankleitzahl (BLZ) und Kontonummer zu errechnen. Tatsächlich ist die Gefahr, durch Zahlendreher oder Tippfehler eine falsche Überweisung auszulösen, gering, da das dritte und vierte Zeichen der IBAN, also die ersten beiden Ziffern nach der Länderkennung, eine zweizifferige Prüfsumme darstellt.[4] Dass eine falsche Eingabe eine gültige IBAN ergibt, ist daher unwahrscheinlich. Beim Online-Banking können Fehler schon während der Eingabe ausgeschlossen werden, bei klassischen Überweisungsformularen auf Papier kann eine ungültige IBAN zu Verzögerungen im Zahlungsverkehr führen. Verglichen mit BLZ und Kontonummer, die keine Prüfziffern enthalten, beugt das IBAN-System Fehlüberweisungen vor.

Die früher übliche Einzugsermächtigung wurde in das SEPA-Mandat umgewandelt; vom 1. Februar 2014 bis zum 1. Februar 2016 lief in Deutschland eine Übergangsfrist.[5]

Rechtsgrundlage

Rechtsgrundlage ist die Verordnung (EU) Nr. 260/2012[6] des Europäischen Parlaments und des Rates vom 14. März 2012 zur Festlegung der technischen Vorschriften und der Geschäftsanforderungen für Überweisungen und Lastschriften in Euro und zur Änderung der Verordnung (EG) Nr. 924/2009[7].

Gesetzliche Rahmenbedingungen

Durch die EU-Verordnung werden die Rahmenbedingungen festgelegt. Hierzu gehören die Festlegung der zu verwendenden Datenelemente, die Verwendung der Internationalen Bankkontonummer (IBAN) zur Adressierung von Konten und die Verwendung verschiedener Lastschrifttypen (First, Recurrent, One-Off, Final).

Daraus ergeben sich wesentliche Anforderungen der Regelwerke des Europäischen Zahlungsverkehrsausschusses (EPC) und der Deutschen Kreditwirtschaft, wie z. B.:

- Vorlauffristen bei der Einreichung der Lastschrift bei der Bank des Zahlungspflichtigen

- Pflicht zur Vorabinformation des Kontoinhabers (Pre-Notification)

- Regeln zur Anzeige von Mandatsänderungen (Änderungen bei den erteilten Zahlungsermächtigungen)[8]

- Festlegung des Zeichensatzes (bspw. wird die bestehende Umlautproblematik durch die ab 4. November 2013 geltenden neuen Regeln für XML-Dateien etwas entschärft, Banken müssen seitdem Umlaute vom Endkunden annehmen, können sie aber sofort umwandeln, je nach Gusto „ö“ in „oe“ oder „o“)[9]

- Detailregelungen zum Aufbau einzelner Datenfelder[10]

Termin 1. Februar 2014 / Übergangsfrist bis 1. August 2014

Der gemeinsame Endtermin für die nationalen Überweisungs- und Lastschriftverfahren für alle Euroländer ist formell der 1. Februar 2014. Ausnahmsweise durften Kreditinstitute Überweisungen im Altformat noch bis 1. August 2014 akzeptieren.[11]

- Danach dürfen Überweisungen und Lastschriften nur noch in den standardisierten „pain-Formaten“ (Payments Initiation, englisch für „Zahlungsanweisung“) erfolgen. Das pain-Format (ISO-20022-Standard) löst das DTA-Format („Datenträgeraustausch-Format“) ab.

- Statt der sogenannten DTI-Dateien („DTI“ steht für „Datenträgeraustausch Information“) mit elektronischen Kontoauszugsinformationen sind von den Banken die standardisierten camt-Formate[12] (Cash Management, englisch für „Geldverwaltung“) in XML nach dem ISO-20022-Standard zu liefern. Allerdings bleiben auch die SWIFT-Nachrichten (z. B. MT940) für elektronische Kontoauszüge noch gültig.

- Seit 1. Februar 2014 muss für Zahlungen innerhalb Deutschlands nur noch die Internationale Bankkontonummer (IBAN) bei Zahlungen angegeben werden; die Angabe des BIC (Bank Identifier Code) kann entfallen, da dieser aus der in der IBAN enthaltenen Bankleitzahl abgeleitet werden kann. Im Falle einer Zahlung in das Ausland musste der BIC allerdings noch bis zum 1. Februar 2016 angegeben werden.[13] Der deutsche Gesetzgeber hat hierbei die Option einer Verlängerung dieses Termines im SEPA-Begleitgesetz nicht genutzt.

- Jedes Konto muss für Lastschriften hinsichtlich Betrag, Periodizität und Zahlungsempfänger gesperrt werden können.

Termin 1. Februar 2016

Private Bankkunden konnten die alten Kontonummern und Bankleitzahlen für nationale Zahlungen bis zum 1. Februar 2016 nutzen. Danach wurden diese durch die Internationale Bankkontonummer (IBAN) ersetzt. Bis zu diesem Termin wurden diese Nummern durch die Banken umgewandelt.[14] Grundlage für die Umwandlung war das deutsche SEPA-Begleitgesetz vom 3. April 2013. Seit dem 1. Februar 2016 darf für sämtliche Zahlungen nur noch die IBAN verwendet werden.

Für das Elektronische Lastschriftverfahren (ELV) galt eine Übergangsregelung (deutsches SEPA-Begleitgesetz § 7c; BGBl. 2013 I S. 610) bis zum 1. Februar 2016.

Termin 31. Oktober 2016

Die Verwendung nationaler Überweisungs- und Lastschriftverfahren für am SEPA teilnehmende Länder außerhalb der Eurozone war für Überweisungen in Euro bis zum 31. Oktober 2016 gestattet. Nationale Verfahren sind immer noch für andere Währungen erlaubt.

Einheitliche Rechtsrahmen

Ein wesentliches Hemmnis für die Einführung des Europäischen Zahlungsraums waren die fehlenden einheitlichen Rechtsvorschriften in den einzelnen Mitgliedstaaten. Beispielsweise ist in manchen Ländern noch keine juristische Grundlage für ein Lastschriftverfahren gegeben. Die EU-Kommission hat deshalb im Dezember 2005 einen Vorschlag für einen neuen einheitlichen Rechtsrahmen (New Legal Framework) vorgelegt. Dieser Vorschlag mündete in der Richtlinie für Zahlungsdienstleistungen (Richtlinie 2007/64/EG), englisch Payment Services Directive (PSD). Die Richtlinie musste von den Mitgliedstaaten der Europäischen Union und des Europäischen Wirtschaftsraums bis zum 31. Oktober 2009 in nationales Recht umgesetzt werden. Wegen der hochgradigen Integration ihrer Banken in das europäische Bankensystem verschrieb sich auch die Schweiz den PSD-Zielen.

Die PSD hat einen deutlich weiteren Anwendungsbereich als die durch sie ersetzte Verordnung über grenzüberschreitende Zahlungen innerhalb der EU (Verordnung (EG) Nr. 2560/2001), die die rechtliche Grundlage für die EU-Überweisung bildete.

Teilnehmerländer

36 Staaten nehmen derzeit am Europäischen Zahlungsraum teil. Die Mitgliedschaft wurde auch auf Staaten ausgedehnt, die den Euro (noch) nicht als Landeswährung verwenden.

Teilnehmerländer[15] des Europäischen Zahlungsraumes sind:

EU (27 Mitgliedsstaaten)

EU (27 Mitgliedsstaaten)

.svg.png.webp) Belgien

Belgien Bulgarien

Bulgarien Dänemark

Dänemark Deutschland

Deutschland Estland

Estland Finnland (inkl.

Finnland (inkl.  Åland)

Åland).svg.png.webp) Frankreich

Frankreich

Guadeloupe

Guadeloupe Französisch-Guayana

Französisch-Guayana Martinique

Martinique- Réunion

- Mayotte (seit dem 31. März 2011)

- Saint-Barthélemy

- Saint-Martin

Saint-Pierre und Miquelon

Saint-Pierre und Miquelon

Griechenland

Griechenland Irland

Irland Italien

Italien Kroatien (seit dem 1. Juli 2013)

Kroatien (seit dem 1. Juli 2013) Lettland

Lettland Litauen

Litauen Luxemburg

Luxemburg Malta

Malta Niederlande

Niederlande Österreich

Österreich Polen

Polen Portugal (inkl. Azoren und Madeira)

Portugal (inkl. Azoren und Madeira) Rumänien

Rumänien Schweden

Schweden Slowakei

Slowakei Slowenien

Slowenien Spanien (inkl. der Kanarischen Inseln sowie der Exklaven Ceuta und Melilla)

Spanien (inkl. der Kanarischen Inseln sowie der Exklaven Ceuta und Melilla) Tschechien

Tschechien Ungarn

Ungarn Zypern

Zypern

EFTA (4 Mitgliedsstaaten)

EFTA (4 Mitgliedsstaaten)

Andorra (seit dem 1. März 2019)[16]

Andorra (seit dem 1. März 2019)[16] Monaco

Monaco San Marino

San Marino Vatikanstadt (seit dem 1. März 2019)[17]

Vatikanstadt (seit dem 1. März 2019)[17] Vereinigtes Königreich

Vereinigtes Königreich

Für die Nicht-EWR-Mitglieder Vereinigtes Königreich, Schweiz, Andorra, Monaco, San Marino und Vatikan gilt allerdings die Sondersituation, dass sie zwar an die SEPA-Regelwerke, aber nicht an die EU-Verordnungen und EU-Richtlinien gebunden sind.

Nicht zum Europäischen Zahlungsraum gehören die dänischen Färöer-Inseln und Grönland. Teilnehmerländer sind des Weiteren nicht, obwohl sie den Euro als Landeswährung verwenden, Kosovo und Montenegro.

Es sind Überlegungen im Gange, die SEPA-Prinzipien für den arabischen und den asiatischen Raum in einem eigenen System zu übernehmen.

Möglichkeiten des Zahlungsverkehrs

Seit Anfang November 2009 sind folgende Möglichkeiten des SEPA-Zahlungsverkehrs für die Bankkunden nutzbar:

- SEPA-Überweisungen (SEPA Credit Transfer)[19] – seit 28. Januar 2008. Für die Angabe des SEPA-Verwendungszwecks (SVWZ) stehen bei Überweisungen 140 Zeichen zur Verfügung, die auf dem elektronischen Kontoauszug mit dem Kürzel „SVWZ+“ eingeleitet werden.

- SEPA-Basislastschriften (SEPA Direct Debit CORE/COR1)[20]

- SEPA-Firmenlastschrift (SEPA Direct Debit B2B)[20] hat kürzere Fristen und auch kein Widerspruchsrecht. Sie wird nur zwischen Unternehmen genutzt, daher „B2B“ (Business-to-Business)[21]

- SEPA-Kartenzahlungen (SEPA Cards Framework)

Wesentlich ist, dass diese Möglichkeiten vollautomatisch (Straight Through Processing), d. h. ohne manuelle Eingriffe, abgewickelt werden können. Seit dem 1. Februar 2014 gilt: Wenn Absender und Empfänger Konten bei deutschen Banken haben, ist die Angabe von BIC und Bankname nicht erforderlich.[22] Zahlungsempfänger und Zahlende dürfen gemäß Artikel 9 der SEPA-Verordnung auch nicht mehr verlangen, dass der jeweils andere ein Konto in einem spezifischen EU-Mitgliedsstaat unterhält; alle Konten, die per SEPA erreichbar sind, sind gleichwertig.[22][6]

SEPA-Mandate

Unter Mandat (von lateinisch mandare ‚aus der Hand geben‘, ‚beauftragen‘) versteht man im Finanzwesen die Erteilung einer Zahlungsermächtigung. Ein Mandat wird von dem Zahlungspflichtigen an den Zahlungsempfänger vergeben. Mit Hilfe des Mandats zieht der Zahlungsempfänger (Gläubiger) Geld vom Konto des Zahlungspflichtigen (Schuldner) ein.

Das Regelwerk des Europäischen Zahlungsverkehrsausschusses (EPC) – also die Einrichtung, die mit der Realisierung des Europäischen Zahlungsraumes beschäftigt ist – sieht für SEPA drei Typen des Mandats vor:

- das papiergebundene Mandat mit der eigenhändigen Unterschrift.[23]

- das e-Mandat des EPC.[24] Diese Form des Mandats ist ein freiwilliger Service der Banken und wird von der Deutschen Kreditwirtschaft nicht angeboten.

- das elektronische Mandat mit einer sicheren Unterschrift. Die Deutsche Kreditwirtschaft ist durch das Regelwerk des EPC verpflichtet, diesen Mandatstyp zu unterstützen. In der Sitzung des Deutschen SEPA-Rates vom 21. August 2013 wurde bekräftigt, dass sich an der bisherigen Geschäftspraxis für die Einlösung von Lastschriften auf Basis von im Internet erteilten Lastschriftmandaten nichts ändern wird.[25]

Das SEPA-Mandat enthält eine klare Referenz auf die Lastschrift: die Gläubiger-Identifikationsnummer und die Mandatsreferenz (beides sind individuelle Kennzeichen, die aus bis zu 35 Stellen bestehen).[26] Diese Referenz ist kontounabhängig.

Das SEPA-Mandat hat bestimmte Eigenschaften:

- Das SEPA-Mandat enthält explizit die Weisung an die Bank des Zahlungspflichtigen, die Lastschrift einzulösen (gilt seit 9. Juli 2012 durch Änderung der AGB aller Banken auch für die nationale Lastschrift). Aufgrund des SEPA-Mandates gilt der Einzug der SEPA-Lastschrift stets als autorisierte Zahlung, wohingegen eine Einzugsermächtigung grundsätzlich unautorisiert ist (gilt seit 9. Juli 2012 durch Änderung der AGB aller Banken auch für die nationale Lastschrift).

- Das SEPA-Mandat weist für eine SEPA-Basislastschrift klar auf die Rückgabemöglichkeit innerhalb von acht Wochen hin (gilt seit 9. Juli 2012 durch Änderung der AGB aller Banken auch für die nationale Lastschrift).

- Bei einer Anfechtung des Mandates durch den Zahlungspflichtigen muss der Gläubiger das SEPA-Mandat über die Bank an den Zahlungspflichtigen liefern.

- Das SEPA-Mandat erlischt nach 36 Monaten der Nicht-Nutzung (bzw. 36 Monate nach letztmaliger Nutzung). Generell muss die Referenz für das SEPA-Mandat (also beispielsweise die Unterschrift des Schuldners) vom Zahlungsempfänger gespeichert werden.

- SEPA-Mandate können geändert werden (sogenannte „Mandatsversionen“). Die Verwaltung dieser Mandatsversionen kann über mehrere Versionen (aktuelle und zukünftige) erfolgen – dies wird u. a. mit Hilfe der Referenz realisiert.[27]

SEPA-Lastschriftverfahren

Seit November 2009 gibt es das SEPA-Lastschriftverfahren. Die Regeln wurden in dem SEPA Core Direct Debit Scheme Rulebook des European Payments Council (EPC) festgelegt. Das SEPA-Lastschriftverfahren stellt größere Anforderungen an die Abwicklung als das alte deutsche Lastschriftverfahren.

Beispielsweise ist die SEPA-Lastschrift (SEPA Direct Debit) keine Sichtlastschrift. Sichtlastschriften sind eine nationale Zahlungsmethode in Deutschland und erzeugen beim Zahlungsempfänger ein Guthaben, obwohl das Datum der Wertstellung in der Zukunft liegen kann (wird unter anderen von Organisationen verwendet, die auf Spenden angewiesen sind). Dagegen enthält die SEPA-Lastschrift einen Fälligkeitstermin und weitere Bedingungen, unter anderem:

- Lastschriften dürfen nur dann zusammengefasst werden, wenn sie sich auf dasselbe Mandat beziehen.

- Alle Angaben zum Mandat, die zum Fälligkeitstermin Gültigkeit besitzen, müssen vom Gläubiger geliefert werden.

- Ab November 2012 ist optional eine Vorlauffrist von einem Tag sowohl bei der Erst- als auch bei der Folgelastschrift möglich. Diese Option wird COR1 genannt. Die Deutsche Kreditwirtschaft unterstützt COR1 seit dem 4. November 2013, die österreichische seit April 2013.

- Jedes Konto muss für Lastschriften hinsichtlich Betrag, Periodizität und Zahlungsempfänger gesperrt werden können.

SEPA Instant Payment

Vorgehensweise

Auf Ebene der europäischen Bankenverbände erfolgt die Definition der notwendigen Standards. Die neuen Instrumente werden schrittweise ab Januar 2008 eingeführt. Am 28. Januar startete die SEPA-Überweisung. Das Lastschriftverfahren wurde im November 2009 eingeführt.

Die Termine für die Beendigung der nationalen Zahlungssysteme ergeben sich aus der EU-Verordnung Nr. 260/2012 des europäischen Parlaments und des Rates vom 14. März 2012. Dieser folgend wurde die nationale Überweisung gemeinsam mit den nationalen Lastschriften am 1. Februar 2014 abgeschaltet. Bis zu diesem Termin müssen also alle beleglosen Zahlungsvorgänge auf SEPA umgestellt sein. Ausgenommen sind nur durch Verbraucher eingereichte, beleghafte Überweisungen und nationale Nischenprodukte.

Standard-Überweisungsformular

Für die Praxis ist ein von den Banken benutztes Standard-Überweisungsformular sehr hilfreich. IBAN und BIC sind in Deutschland und in Österreich auf den Kontoauszügen, auf der Rückseite der Debitkarten (Girocard) sowie im Onlinebanking wiedergegeben.

Das Standardformular der deutschen Banken wird im Folgenden dargestellt (mit Erläuterungen):

- Erste Zeile: Namensangabe des Überweisungsempfängers (z. B. Moritz Mustermann2)

- Zweite Zeile: Internationale Bankkontonummer (IBAN) des Empfängers (bei Überweisungen in Deutschland immer 22 Stellen)

- In der dritten Zeile folgt der acht- oder elfstellige BIC der Empfängerbank, ein Buchstabencode, der die empfangende Bank eindeutig ausweist, und auf den bei Inlandsüberweisungen sowie bei Überweisungen innerhalb des SEPA-Raumes verzichtet werden kann.[28]

- Es folgt in der vierten Zeile der deutlich abgesetzte Überweisungsbetrag in Euro und anschließend zwei Zeilen für Einträge zum Überweisungszweck (z. B. Rechnungsnummer und -datum).

- In den letzten zwei Zeilen folgen die Einträge für Namen und IBAN des Absenders der Überweisung (z. B. Max Mustermann1 und dessen IBAN), worauf ganz unten auf dem Formular noch die Plätze für Datumsangabe und Unterschrift verbleiben.

Einige Banken bieten (unter der Rubrik Kundenservice bzw. SEPA) im Internet öffentlich eine deutschlandweite Umrechnung von den früheren Überweisungsadressen (nur Kontonummer und Bankleitzahl) zu den neuen Zahlenfolgen (IBAN und BIC) an. Da jedoch die Umwandlung nicht eindeutig ist, sollte im Zweifel lieber auf die Angabe der eigenen Bank oder die Angabe des Zahlungsempfängers vertraut werden.

Organisation

Europäische Ebene

Der European Payments Council (EPC), in dem sich die europäischen Banken zusammengeschlossen haben, hat gegenüber der EU-Kommission und der Europäischen Zentralbank (EZB) die Umsetzung des Europäischen Zahlungsraumes bis zum Jahr 2010 zugesagt. Dafür wurden sechs Arbeitskreise gebildet: Direct Debit, Credit Transfer, Cards, Cash, OITS (Operations, Infrastructure, Technology, Standards) und Legal.

Nationale Ebene (in Deutschland)

Die Deutsche Kreditwirtschaft (DK), der Zusammenschluss der Bankenverbände, und die Deutsche Bundesbank arbeiten an der Einführung des Europäischen Zahlungsraumes in Deutschland.[29] Zur Koordinierung dieser Arbeiten besteht seit dem 13. September 2006 das Deutsche SEPA-Komitee. Aufgabe des Komitees ist es, die zügige Umsetzung des Europäischen Zahlungsraumes in Deutschland strategisch sicherzustellen. Dazu beobachtet und bewertet das Komitee die politischen und wirtschaftlichen Rahmenbedingungen sowie mögliche Risiken.

Die Vertreter im „Deutschen SEPA-Komitee“ sind:

- Andreas Martin, Mitglied des Vorstandes des Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken e. V.

- Hans-Joachim Massenberg, stellvertretender Hauptgeschäftsführer des Bundesverbandes deutscher Banken e. V.

- Karl-Heinz Boos, Hauptgeschäftsführer des Bundesverbandes Öffentlicher Banken e. V.

- Carl-Ludwig Thiele, Mitglied des Vorstandes der Deutschen Bundesbank

- Bernd M. Fieseler, vormals geschäftsführendes Vorstandsmitglied des Deutschen Sparkassen- und Giroverbandes e. V.

- Clemens Graf von Waldburg-Zeil, Vorsitzender des Vorstandes des Deutschen Roten Kreuzes e. V.

Nationale Ebene (in Österreich)

Der Austrian Payments Council (APC) ist das zuständige Gremium auf nationaler Ebene in Österreich.

Nationale Ebene (in der Schweiz)

Der Swiss Payments Council (SPC) und das Payments Committee Switzerland (PaCoS) sind die zuständigen Gremien auf nationaler Ebene in der Schweiz.

Folgen der SEPA-Einführung

Bedingt durch die Kosten der Einführung des Europäischen Zahlungsraumes war es möglich, dass die Kosten der Zahlungsverkehrsdienstleistungen zunächst steigen. Konservative Schätzungen der EZB gingen von einem Kostenrahmen von ca. 10 Milliarden Euro europaweit für die Kreditwirtschaft aus. Jedoch prognostizierte die EU-Kommission auf mittlere Sicht europaweite Kostenvorteile durch Vereinheitlichung des Zahlungsverkehrs. Die Kreditwirtschaft teilte diese Meinung nur teilweise. Zu berücksichtigen war, dass die herkömmlichen Auslandszahlungsverkehrssysteme erhalten bleiben mussten (für Zahlungen ins Nicht-Euro-Ausland oder für Zahlungen, die nicht in Euro denominiert sind). Händler gingen aber davon aus, dass die Bankgebühren für die Zahlungsverkehrsabwicklung aufgrund von SEPA sinken würden. Weitere Vorteile von SEPA sahen sie in der Ermöglichung der leichteren Zuordnung von Rechnungen zu offenen Zahlungen und im geringeren Aufwand für die Zahlungsabwicklung.[30]

Allgemein wird mit einer Konsolidierung der einzelnen Clearing-Organisationen gerechnet. Es gibt heute bereits ein pan-europäisches automatisiertes Clearinghaus (PE-ACH), das sämtliche europäischen Staaten und Regionen abdeckt: die EBA Clearing S.A. Trotzdem wird das in Deutschland weit verbreitete, sehr effiziente bilaterale Clearing weiterhin seine Berechtigung haben.

Im Hinblick auf die unterschiedliche rechtliche Ausprägung des bisherigen nationalen Lastschrifteinzugsverfahrens und der SEPA-Lastschrift hat Die Deutsche Kreditwirtschaft zum 9. Juli 2012 neue Lastschrifteinzugsbedingungen zum Bestandteil ihrer AGB gemacht. Dort wird die bisherige Einzugsermächtigungslastschrift der SEPA-Lastschrift rechtlich weitestgehend gleichgestellt. Das betrifft insbesondere die Insolvenzfestigkeit, die Anweisung, die Lastschrift einzulösen, und die Widerspruchsfrist von acht Wochen. Bereits erteilte und künftige nationale Einzugsermächtigungen können seit 9. Juli 2012 in SEPA-Lastschriftmandate umgedeutet werden. Die Deutsche Kreditwirtschaft weist jedoch darauf hin, dass eine Migration bestehender Einzugsermächtigungen nur unter Vorlage einer mit Kundenunterschrift vorliegenden schriftlichen Vereinbarung oder in Textform mit digitaler Signatur rechtssicher ist. Das bedeutet, dass Gläubiger, die bestehende Einzugsermächtigungen umdeuten möchten, prüfen müssen, ob die bestehenden Vereinbarungen in rechtssicherer Form vorliegen.

Bestehende Abbuchungsvereinbarungen zwischen Unternehmen und Verbrauchern können ebenfalls in SEPA-Basis-Lastschrift-Mandate umgedeutet werden, sofern die Original-Vereinbarung zwischen dem abbuchenden Unternehmen und dem Verbraucher in Originalform mit Unterschrift oder in Textform mit einer digitalen Signatur vorliegt.

Alle Verbraucher, für die eine Umdeutung der bestehenden Lastschriften in eine SEPA-Basis-Lastschrift durchgeführt wird, müssen eine Information erhalten, in der sie über die durchgeführte Migration sowie über die Gläubiger-ID und die Mandatsreferenznummer informiert werden, mit welcher der Gläubiger ab Einführung von SEPA Beträge von ihrem Konto einzieht.

Für bestehende Abbuchungsvereinbarungen mit Firmenkunden gilt, dass diese alle erneuert werden müssen, eine Umdeutung in SEPA-Firmen-Lastschrift-Mandate ohne Zutun des Firmenkunden ist nicht möglich. Für Gläubiger, die mit Einführung von SEPA das SEPA-Firmen-Lastschriftverfahren nutzen möchten, bedeutet das, dass alle bestehenden Abbuchungsvereinbarungen mit Firmenkunden neu eingeholt werden müssen. Dafür muss der Gläubiger dem zahlungspflichtigen Unternehmen ein entsprechendes SEPA-Firmen-Mandat zur Verfügung stellen, das der Zahlungspflichtige unterschreibt und an den Gläubiger zurückgibt. Im Mandat muss der zahlungspflichtige Firmenkunde auf den nicht möglichen Widerruf hingewiesen werden. Für das SEPA-Firmen-Lastschriftverfahren gelten zusätzliche Anforderungen, da ein Widerruf ausgeschlossen ist. So muss bei der Hausbank des Zahlungspflichtigen das SEPA-Firmenmandat hinterlegt werden, da die Bank des Zahlungspflichtigen SEPA-Firmenlastschriften abweist, sofern die Berechtigung nicht anhand des Mandats nachgewiesen wird.

Im Ganzen wird die Einführung des SEPA-Verfahrens vor allem aus rechtlichen Gesichtspunkten gesehen, speziell im Hinblick auf die Vereinheitlichung, Effektivität (Computerisierung) und rechtliche Klärung bzgl. des Lastschrift-Verfahrens, während von den vielen „Privatkunden“ der Banken (vor allem kleinerer Banken) weniger die Rede ist. Privatkunden ringen in einigen Fällen mit der Schwierigkeit, dass in der Praxis grenzüberschreitende Zahlungen oder grenzüberschreitende Lastschriften von Unternehmen abgelehnt werden (sogenannte IBAN-Diskriminierung) und sie deswegen oft mehrere Bankkonten in verschiedenen Ländern unterhalten müssen, wodurch sich die Vorteile des SEPA-Systems für sie erheblich reduzieren[31]. Dieses Vorgehen stellt allerdings gemäß der deutschen Bundesanstalt für Finanzdienstleistungsaufsicht einen Verstoß gegen die SEPA-Verordnung dar.[32]

Weblinks

- Dialogkreis Banking & Financial Services – Update „Zahlungsverkehr“

- SEPA-Seite der Deutschen Bundesbank (FAQ)

- STUZZA – Institut der österreichischen Kreditwirtschaft zur Erarbeitung von Methoden und Normen für einen einheitlichen Zahlungsverkehr in Österreich

- SEPA-Seite der Österreichischen Nationalbank

- European Payments Council Website

- www.zentraler-kreditausschuss.de SEPA-Lastschriftmandat

- SEPA-Broschüre der Europäischen Zentralbank (Memento vom 21. Mai 2014 im Internet Archive) (PDF)

- Single Euro Payments Area – SEPA. In: sepa.ch. Abgerufen am 21. Januar 2019 (National Adherence Support Organisation (NASO) der Schweiz).

- SEPA-Standardisierung in der Schweiz – SIX. In: six-group.com. Abgerufen am 21. Januar 2019.

- FAQ der Verbraucherzentrale NRW zu den neuen Regeln im Zahlungsverkehr

Einzelnachweise

- Brexit reminder: how to get ready for the end of the transition period. Abgerufen am 10. Februar 2021 (englisch).

- Der europäische Zahlungsraum. In: moneytoday.ch. 2016, abgerufen am 9. August 2018.

- SEPA – Single Euro Payments Area. Deutsche Bundesbank, abgerufen am 3. Juni 2019.

- Wie ist die IBAN aufgebaut? In: www.iban.de. Abgerufen am 3. August 2016.

- Umstellung 2014: SEPA-Lastschrift statt Einzugsermächtigung. In: www.t-online.de. Abgerufen am 29. Januar 2016.

- Verordnung (EU) Nr. 260/2012, abgerufen am 25. Mai 2014

- Verordnung (EG) Nr. 924/2009 des europäischen Parlaments und des Rates vom 16. September 2009 über grenzüberschreitende Zahlungen in der Gemeinschaft und zur Aufhebung der Verordnung (EG) Nr. 2560/2001, abgerufen am 25. Mai 2014

- Pflicht zur Anzeige der Mandatsänderungen Stand 20. Juni 2013

- : DFÜ-Abkommen Anlage 3 (Formatstandards). In: ebics.de. 22. Januar 2020, abgerufen am 22. Januar 2020.

- SEPA-Regelwerk, englisch (Memento vom 17. August 2012 im Internet Archive) Stand 22. Oktober 2012

- Die SEPA-Überweisung. In: sepadeutschland.de. Deutsche Bundesbank, archiviert vom Original am 3. Dezember 2013; abgerufen am 25. Mai 2014.

- Erläuterung der camt-Formate, abgerufen am 6. Dezember 2015

- FAQ: Wozu benötige ich den BIC? In: sepadeutschland.de. Deutsche Bundesbank, archiviert vom Original am 3. Juli 2014; abgerufen am 25. Mai 2014.

- Auch privat konnte man von der alten auf die neue Codierung umrechnen. Dieser Service steht oben als Weblink zur Verfügung.

- EPC List of SEPA Countries Stand 30. Oktober 2020

- Extension of the geographical scope of SEPA schemes in March 2019. European Payments Council, 30. November 2018, abgerufen am 1. Dezember 2018.

- The Vatican City State/Holy See join the Single Euro Payments Area (SEPA). Sala Stampa della Santa Sede, 30. November 2018, abgerufen am 1. Dezember 2018.

- List of SEPA scheme countries. European Payment Council, 28. April 2016, abgerufen am 29. Juni 2016 (englisch).

- Internetauftritt der Deutschen Bundesbank: SEPA-Überweisung Stand 6. November 2017

- Internetauftritt der Deutschen Bundesbank: SEPA-Lastschrift Stand 6. November 2017

- SEPA-Lastschriftentypen: Gemeinsamkeiten und Unterschiede Stand 18. September 2012

- SEPA für Verbraucherinnen und Verbraucher. In: sepadeutschland.de. Deutsche Bundesbank, archiviert vom Original am 3. Juli 2014; abgerufen am 25. Mai 2014.

- Papierhaftes Mandat Stand 8. August 2012

- e-Mandat des EPC Stand 8. August 2012

- Protokoll der 8. Sitzung des Deutschen SEPA-Rates am 21. August 2013 (Memento vom 3. Dezember 2013 im Internet Archive)

- Beschreibung der Gläubiger-Id für eine SEPA-Lastschrift bei der Dt. Bundesbank (Memento vom 15. Juni 2013 im Internet Archive)

- Anforderungen an die Mandatsverwaltung Stand 8. August 2012

- WELT: Bic fällt ganz weg. 20. Januar 2016 (welt.de [abgerufen am 15. April 2019]).

- SEPA in Deutschland Stand 8. September 2012

- E-Commerce in Deutschland – Fakten statt Mythen. November 2008

- Deutsche Bundesbank, Newsletter 22. Ausgabe, 06/2015, Seite 5

- Fragen und Antworten zur Einführung des SEPA-Verfahrens. 12. Februar 2014, abgerufen am 30. November 2016.