Europäische Zentralbank

Die Europäische Zentralbank (EZB; englisch European Central Bank, ECB; französisch Banque centrale européenne, BCE) mit Sitz in Frankfurt am Main ist ein Organ der Europäischen Union. Sie ist die 1998 gegründete gemeinsame Währungsbehörde der Mitgliedstaaten der Europäischen Währungsunion und bildet mit den nationalen Zentralbanken (NZB) der EU-Staaten das Europäische System der Zentralbanken (ESZB).

Die Arbeit und die Aufgaben der EZB wurden erstmals im Vertrag von Maastricht 1992 festgelegt; seit dem Vertrag von Lissabon 2007 besitzt sie formal den Status eines EU-Organs (Art. 13 EU-Vertrag). Die wichtigsten Bestimmungen zu ihrer Funktionsweise finden sich in Art. 282 ff. AEU-Vertrag; ihre Satzung ist dem Vertrag als Protokoll Nr. 4 angehängt. Im November 2014 wurde die EZB zusätzlich mit der Aufsicht systemrelevanter Banken im Euro-Raum unter dem einheitlichen Bankenaufsichtsmechanismus (SSM) betraut. Die EZB ist eine supranationale Institution mit eigener Rechtspersönlichkeit.

Von 1998 bis 2014 war der Frankfurter Eurotower Sitz der Europäischen Zentralbank. Im November 2014 wurde der Sitz in den Neubau der Europäischen Zentralbank verlegt. Dieser wurde am 18. März 2015 unter Protesten, die von schweren Ausschreitungen begleitet waren, nach vier Jahren Bauzeit im Frankfurter Stadtteil Ostend eröffnet.[2]

Hintergrund

Eine Zentralbank ist eine Institution, welche für die Überwachung des Bankensystems und die Regulierung der Geldmenge in einer Volkswirtschaft zuständig ist. Im Euro-Raum übernimmt die Europäische Zentralbank (EZB) diese Aufgaben. Im Rahmen der europäischen Einigung entschieden sich einige Staaten zur Einführung einer gemeinsamen Währung, des Euros. Bei der Schaffung der einheitlichen Währung mussten auch die Voraussetzungen für eine gemeinsame Geld- und Währungspolitik geschaffen werden. Zu diesem Zweck wurde das Europäische System der Zentralbanken (ESZB) gegründet. In diesem System befinden sich die alten Nationalen Zentralbanken (NZB) aller Staaten der EU und die neu gegründete Europäische Zentralbank. Da nicht alle Staaten der EU an der Währungsunion teilnehmen, gibt es neben dem ESZB auch noch das Eurosystem, an dem neben der EZB nur die NZBen der Staaten der Eurozone, in denen der Euro wirklich eingeführt wurde, beteiligt sind. Der Großteil der Aufgaben des ESZB wird von der EZB erfüllt. Ihr Hauptziel ist dabei die Preisniveaustabilität. Soweit dies ohne Beeinträchtigung dieses Ziels möglich ist, unterstützt das ESZB die allgemeine Wirtschaftspolitik in der Europäischen Union.

Aufgaben und Ziele

Da eine Zentralbank keine gewöhnliche Bank ist, sondern die Geldpolitik eines Landes führen muss, soll sie zwei wichtige Ziele verfolgen. Das erste Ziel, meist auch das Hauptziel, ist die Preisniveaustabilität. Dabei gilt es, große Schwankungen des Geldwertes zu vermeiden. Die Zielgröße ist die Inflation (Inflationsrate). Das zweite Ziel einer Zentralbank besteht in einer ausgeglichenen konjunkturellen Entwicklung des jeweiligen Landes. Dieses wichtige Nebenziel der Geldpolitik hat den Zweck, eine Rezession zu vermeiden. Die konjunkturelle Entwicklung wird an der Auslastung der Kapazitäten einer Volkswirtschaft gemessen. Die Zentralbanken verfolgen diese Ziele, indem sie den Preis für verliehenes Geld erhöhen oder senken (Leitzins verändern), also Einfluss auf die Wirtschaft nehmen. Somit kann eine Zentralbank sowohl auf die Inflation als auch auf die konjunkturelle Entwicklung einwirken.

Die Ziele und Aufgaben des ESZB und dessen Hauptorgans, der EZB, wurden im Vertrag zur Gründung der Europäischen Gemeinschaft festgeschrieben. In der Satzung des Europäischen Systems der Zentralbanken (ESZB) und der Europäischen Zentralbank (EZB), die dem AEU-Vertrag als Protokoll Nr. 4 beigefügt ist, werden sie im Einzelnen erläutert. Das vorrangige Ziel ist die Gewährleistung der Preisniveaustabilität in der Eurozone; spezifiziert ist diese als Anstieg des harmonisierten Verbraucherpreisindex (HVPI) für das Euro-Währungsgebiet von unter, aber nahe zwei Prozent gegenüber dem Vorjahr. Weiteres Ziel ist die Unterstützung der Wirtschaftspolitik in der Europäischen Gemeinschaft, mit dem Ziel eines hohen Beschäftigungsniveaus und dauerhaften Wachstums, soweit dies ohne Gefährdung der Preisniveaustabilität möglich ist.

Die grundlegenden Aufgaben finden sich in Art. 127 Abs. 2 AEU-Vertrag:

- Festlegung und Durchführung der Geldpolitik (siehe „geldpolitische Instrumente“),

- Durchführung von Devisengeschäften,

- Verwaltung der offiziellen Währungsreserven der Mitgliedstaaten (Portfolio-Management),

- Versorgung der Volkswirtschaft mit Geld, insbesondere die Förderung eines reibungslosen Zahlungsverkehrs.

Die EZB hat darüber hinaus weitere Aufgaben:

- Genehmigung der Ausgabe des Euro-Papiergeldes – die Ausgabe selbst erfolgt durch die nationalen Zentralbanken,

- Aufsicht über Kreditinstitute und Beitrag zur Stabilität der Finanzmärkte,

- Beratung der Gemeinschaft und nationaler Behörden, Zusammenarbeit mit anderen internationalen und europäischen Organen,

- Sammlung der für die Erfüllung ihrer Aufgaben notwendigen statistischen Daten,

- Erstellung einer Zentralbankbilanz.

Organe

Die ausführenden Organe sind die nationalen Zentralbanken der Teilnehmerstaaten. Diese unterliegen den Regelungen des ESZB. Wichtig dabei ist, dass sie unabhängig gegenüber Weisungen nationaler Regierungen sind und nur der EZB unterstehen. Die EZB verfügt mit dem Rat und dem Erweiterten Rat über zwei Beschlussorgane und mit dem Direktorium über ein ausführendes Organ.

EZB-Präsidenten

Der Präsident der Europäischen Zentralbank ist Vorsitzender des EZB-Direktoriums und vertritt die EZB nach außen. Er wird vom Europäischen Rat für eine Amtszeit von acht Jahren ohne Wiederwahlmöglichkeit gewählt.

.jpg.webp)

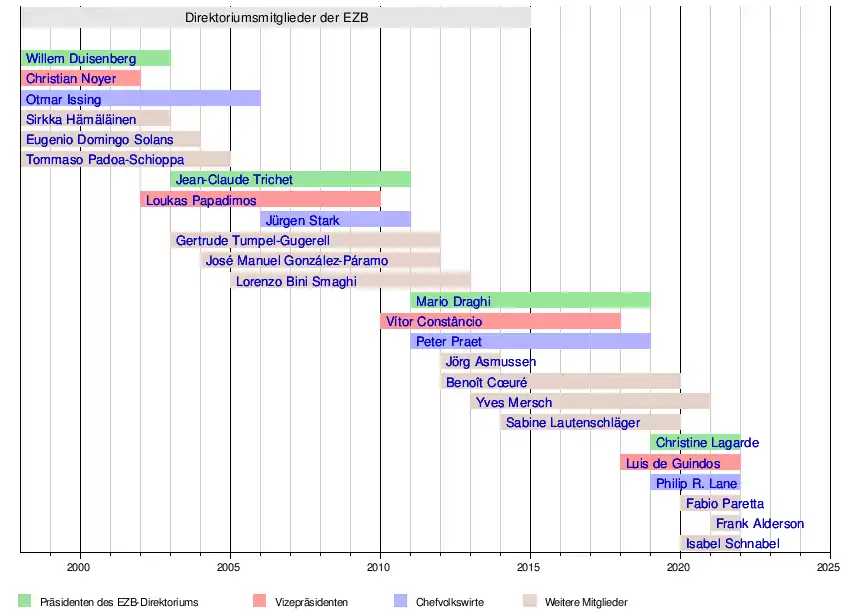

EZB-Direktorium

| Zeitraum | Direktoriumsmitglied |

|---|---|

| 1998–2002 | |

| 1998–2003 | |

| 1998–2003 | |

| 1998–2004 | |

| 1998–2005 | |

| 1998–2006 | |

| 2002–2010 | |

| 2003–2011 | |

| 2003–2011 | |

| 2004–2012 | |

| 2005–2011 | |

| 2006–2011 | |

| 2010–2018 | |

| 2011–2019 | |

| 2011–2019 | |

| 2012–2014 | |

| 2012–2020 | |

| 2014–2019 | |

| 2012–2020 | |

| seit 2018 | |

| seit 2019 | |

| seit 2019 | |

| seit 2020 | |

| seit 2020 | |

| seit 2020 |

Das Direktorium führt die Geschäfte der EZB und kümmert sich außerdem um die Durchführung der Beschlüsse des EZB-Rates und gibt dazu nötige Anweisungen an die Nationalen Zentralbanken weiter, die die Beschlüsse umsetzen müssen. Das Gremium setzt sich aus dem Präsidenten, einem Vizepräsidenten und vier weiteren Mitgliedern zusammen. Das Direktorium selbst legt die Aufgabenverteilung auf die einzelnen Mitglieder fest. Die bekannteste Funktion ist dabei die Zuständigkeit für die volkswirtschaftliche Analyse, deren Inhaber in der Regel als Chefvolkswirt bezeichnet wird.

Präsidentin ist seit dem 1. November 2019 Christine Lagarde. Sie löste den Italiener Mario Draghi ab. Vizepräsident ist der Spanier Luis de Guindos. Die weiteren Direktoren sind derzeit Fabio Panetta, Frank Elderson, Isabel Schnabel und Philip R. Lane (Chefvolkswirt).[3]

Die Amtszeit eines Direktoriumsmitglieds beträgt acht Jahre; eine Wiederwahl ist ausgeschlossen. Die Länge der ersten Amtszeiten war gestaffelt, um zu vermeiden, dass alle Mitglieder gleichzeitig ausscheiden.

Neue Mitglieder werden von den Finanz- und Wirtschaftsministern der Teilnehmerstaaten empfohlen. Nach nicht bindenden Abstimmungen im Wirtschaftsausschuss des Europäischen Parlaments und dem Plenum des Parlaments werden sie auf Empfehlung des Rates der EU vom Europäischen Rat mit qualifizierter Mehrheit gewählt (Art. 283 Abs. 2 Unterabs. 2 AEU-Vertrag). Die Wahl neuer Mitglieder erfolgt in der Regel bevor die Amtszeit des Vorgängers abläuft, so dass ein nahtloser Übergang erfolgen kann. Zu einer längeren Vakanz kam es 2012, als sich die Finanzminister der Eurozone erst im Juli auf einen Nachfolger für den am 31. Mai ausgeschiedenen José Manuel González-Páramo einigen konnten[4] und der ausgewählte Kandidat Yves Mersch anschließend zunächst vom Europäischen Parlament blockiert wurde, das sich für die Berufung einer Frau auf den Posten einsetzte. Im November 2012 entschloss sich der Europäische Rat, Mersch entgegen dem unverbindlichen Votum des Parlamentes zum 15. Dezember 2012 in das Direktorium zu berufen.[5]

Wegen der Begrenzung auf sechs Mitglieder können nicht alle EU-Staaten gleichzeitig im Direktorium vertreten sein. Eine rechtliche Regelung, wie die Sitze auf die Staaten verteilt werden, besteht nicht. Die großen Euroländer Deutschland, Frankreich, Italien und Spanien erheben Anspruch auf je einen der sechs Sitze im Direktorium, die restlichen beiden Sitze werden von kleineren Ländern im Wechsel belegt. Dieses Prinzip wurde 2012 nach dem Ausscheiden des damaligen spanischen Vertreters José Manuel González-Páramo durchbrochen, als nicht erneut ein Spanier, sondern mit Yves Mersch ein Luxemburger in das Direktorium berufen wurde. Nachfolger von Yves Mersch soll 2021 der Niederländer Frank Elderson werden.

EZB-Rat

Dem EZB-Rat gehören alle Mitglieder des Direktoriums und zusätzlich alle Präsidenten der nationalen Zentralbanken der (per Juni 2018: 19) am Euro teilnehmenden Mitgliedstaaten an. Er ist das oberste Beschlussorgan der EZB. Er legt die Richtlinien der Geldpolitik und die Leitzinssätze fest und stellt Zentralbankgeld bereit. Die Aussprachen sind vertraulich, der Rat kann aber die Veröffentlichung beschließen. Er tagt in der Regel alle 14 Tage.

| Christine Lagarde, EZB-Präsidentin | Luis de Guindos, EZB-Vizepräsident | Philip R. Lane, Direktoriumsmitglied (Chefvolkswirt) |

| Frank Elderson, Direktoriumsmitglied | Fabio Panetta, Direktoriumsmitglied | Isabel Schnabel, Direktoriumsmitglied |

| Pierre Wunsch (Belgien) | Joachim Nagel (Deutschland) | Madis Müller (Estland) |

| Gabriel Makhlouf (Irland) | Yannis Stournaras (Griechenland) | Pablo Hernández de Cos (Spanien) |

| François Villeroy de Galhau (Frankreich) | Ignazio Visco (Italien) | Constantinos Herodotou (Zypern) |

| Mārtiņš Kazāks (Lettland) | Gediminas Šimkus (Litauen) | Gaston Reinesch (Luxemburg) |

| Edward Scicluna (Malta) | Klaas Knot (Niederlande) | Robert Holzmann (Österreich) |

| Mário Centeno (Portugal) | Boštjan Vasle (Slowenien) | Peter Kažimír (Slowakei) |

| Olli Rehn (Finnland) |

Seit Januar 2015 finden Abstimmung innerhalb des Rates nach dem sogenannten Rotationsprinzip statt. Hierbei werden die Mitgliedsländer zu 5/6 nach ihrem Bruttoinlandsprodukt und zu 1/6 nach ihrem Anteil an der gesamten aggregierten Bilanz der monetären Finanzinstitute (Monetary Financial Institution, MFI) klassifiziert. Die fünf größten dieser Länder (Stand Januar 2019: Deutschland, Frankreich, Italien, Spanien und die Niederlande) bilden die Gruppe 1 und erhalten vier feste Stimmrechte im EZB-Rat, die monatlich zwischen ihnen rotieren. Die verbleibenden elf Stimmrechte wechseln monatlich zwischen den restlichen Ländern (derzeit 14), welche die Gruppe 2 bilden.[8]

Erreicht die Anzahl der Mitgliedsländer der Eurozone 22, so wird die zweite Gruppe weiter unterteilt: In der den größten fünf Ländern folgenden Hälfte aller Mitgliedsländer rotieren dann acht Stimmrechte (neue zweite Gruppe), zwischen den restlichen, kleinsten Länder (neue dritte Gruppe) rotieren drei Stimmrechte. Auch nach Einführung des Rotationsprinzips bleiben die Vertreter aller Mitgliedsländer berechtigt, an den Sitzungen des EZB-Rats teilzunehmen; die stimmberechtigten Mitglieder werden auch weiterhin jeweils eine Stimme haben.[9]

Die Mitglieder des EZB-Direktoriums sind dauerhaft stimmberechtigt.

Bei Entscheidungen über das Kapital und Einnahmen der EZB entscheidet der Rat heute wie auch nach Einführung des Rotationsprinzips mit gewichteten Stimmen. Die Gewichtung richtet sich nach dem Anteil am gezeichneten Kapital; die Mitglieder des Direktoriums haben keine Stimme. Für die qualifizierte Mehrheit sind zwei Drittel des Kapitals und die Mehrheit der NZBen notwendig.

Erweiterter Rat der EZB

Der Erweiterte Rat besteht aus dem Präsidenten und dem Vizepräsidenten der EZB sowie den Präsidenten der nationalen Zentralbanken aller (2020: 27) EU-Mitgliedstaaten (Art. 44–46 der Satzung des ESZB und der EZB). Er wirkt bei der Erhebung statistischer Daten mit und berät über die Aufnahme weiterer Länder in die Währungsunion. Der Rat tritt in der Regel einmal pro Quartal zusammen. An den Tagungen können ein Mitglied der Europäischen Kommission und der Präsident des Rates ohne Stimmrecht teilnehmen.

Der Erweiterte Rat besteht nur so lange, wie es EU-Mitgliedstaaten gibt, die den Euro noch nicht eingeführt haben.[10]

Übersicht des EZB-Direktoriums

Personal

Die EZB beschäftigt, neben Leiharbeitern und externen Beratern, Personal auf unbefristeter und auf befristeter Basis. Vor 2004 eingestellte Mitarbeiter erhielten von Beginn an unbefristete Verträge; 2004 wurde die Personalpolitik dahingehend geändert, dass neue Mitarbeiter nur mit befristeten Verträgen eingestellt werden, und zwar teils mit der Möglichkeit einer Umwandlung in einen unbefristeten Vertrag.[11][12]

Geldpolitik

Geldpolitische Ziele

Ihr geldpolitisches Instrumentarium setzt die EZB ein, um das ihr im EG-Vertrag vorgegebene Ziel der Preisniveaustabilität zu erreichen. Dieses definiert sie selbst als ein Wachstum des harmonisierten Verbraucherpreisindexes HVPI im Euro-Raum, das unter, aber nahe bei zwei Prozent pro Jahr liegen sollte. Das heißt, dass die Inflation mittelfristig bei 2 % gehalten werden soll.

Die geldpolitische Strategie wurde im Oktober 1998 vom EZB-Rat festgelegt. Untergeordnetes Ziel ist Unterstützung der allgemeinen Wirtschaftspolitik der EU.[13]

Am 8. Juli 2021 gab die EZB als Ergebnis der strategischen Überprüfung unter der Leitung der neuen Präsidentin Christine Lagarde offiziell die Definition „unter, aber nahe bei zwei Prozent“ auf und beschloss stattdessen ein symmetrisches Ziel von 2 %.[14]

Die Zwei-Säulen-Strategie

Um das Inflationsziel zu erreichen, verfolgt sie ein so genanntes Zwei-Säulen-Konzept.

Als Erste Säule (wirtschaftliche Analyse) beobachtet sie die Inflationsentwicklung selbst und Größen, die Einfluss auf die Inflation haben, wie zum Beispiel:

- Löhne und Gehälter

- Wechselkursentwicklung

- langfristige Zinssätze

- Messgrößen für Wirtschaftstätigkeit

- fiskalpolitische Indikatoren

- Preis- und Kostenindizes

- Unternehmens- und Verbraucherumfragen

Als Zweite Säule (monetäre Analyse) veröffentlicht sie einen Referenzwert (M3 unter Annahme eines Zuwachses des realen Inlandsprodukts von 2 % bis 2,5 % und Abnahme der Geldumlaufgeschwindigkeit um 0,5 % bis 1 %) für die wünschenswerte M3-Geldmengenentwicklung, der aber keine Zielgröße, sondern Informationen über Abweichungen darstellt. Ziel ist es, mittelfristig Gefahren für die Preisniveaustabilität zu erkennen. Kritik: Die Annahme der rückläufigen Geldumlaufgeschwindigkeit ist nicht vollends gesichert.

Vorteil dieser Strategie ist es, dass die EZB flexibel auf die Marktanforderungen reagieren kann. In einer schlechten wirtschaftlichen Lage kann sie beispielsweise die Zinsen senken und mehr Geld an die Geschäftsbanken vergeben, also eine expansive Geldpolitik betreiben, da aufgrund des geringen Wirtschaftswachstums auch die Inflationsgefahren gering sind. Dann können Banken sich leichter refinanzieren, deshalb werden mehr Kredite vergeben und die Zinsen gesenkt, was Investitionen und Konsum stimuliert. In einer Hochkonjunktur besteht hingegen die Gefahr, dass es zu einer stärkeren Inflation kommt. Dann betreibt die EZB eine kontraktive (restriktive) Geldpolitik, das heißt, sie vergibt weniger Geld und erhöht ihre Zinsen, erschwert damit die Kreditvergabe, verteuert Investitionen. Dies alles gilt immer unter der Voraussetzung, dass die aktuelle Inflation keine andere Politik nahelegt: Ist in einer wirtschaftlichen Schwächephase die Inflation hoch, so dürfte die EZB ihre Zinsen dennoch nicht senken.

Kritik an der Geldpolitik der EZB

Die EZB wurde und wird für ihre Geldpolitik kritisiert. Angeführt werden in diesem Zusammenhang etwa folgende Aspekte:

- Kritik an der zweiten Säule: Die EZB wird zum einen dafür kritisiert, dass sie den selbstgesteckten Geldmengen-Referenzwert zu oft nicht erreicht (so lag das Wachstum der Geldmenge M3 in den letzten Jahren meist weit über den anvisierten 4,5 %). Zum anderen richtet sich die Kritik gegen die monetäre Säule als solche; von verschiedenen Ökonomen wird die generelle Aussagekraft der Geldmenge M3 angezweifelt.

- Kritik am Inflationsziel: Einige Stimmen kritisieren das Inflationsziel von zwei Prozent als zu niedrig. Sie berufen sich dabei auf die tendenziell höheren Inflationsraten in den USA (verbunden mit einem höheren Wirtschaftswachstum). Einige fordern ein höheres Inflationsziel (bis zu 3,5 %). Sie hoffen bzw. glauben, dass eine expansivere Geldpolitik dem wachstumsschwachen Euroraum zu einem Aufschwung verhelfen könnte.

- Kritik an der Aktivität der EZB: In den ersten Jahren ihres Bestehens wurde die EZB häufig für ihre unzureichende Kommunikationspolitik kritisiert: sie lasse die Marktteilnehmer zu oft im Unklaren über ihren zukünftigen Kurs und sorge dadurch für Unsicherheit. Allerdings werden viele Zentralbanken (u. a. auch die US-Fed) für ähnliche Verhaltensweisen kritisiert. Außerdem hat sich die Transparenz der EZB-Entscheidungen in den letzten Jahren deutlich erhöht (u. a. wohl aufgrund der größeren Erfahrungswerte). Daneben kritisieren manche Beobachter die EZB auch für eine zu restriktive Geldpolitik. So hat die EZB ihren Leitzins, den Hauptrefinanzierungssatz, zwischen Mitte 2003 und Ende 2005 nicht geändert und hat damit eine weit weniger expansive Geldpolitik betrieben als die Fed (die ihre Leitzinsen in jedem der Jahre mehrfach geändert hat). Von anderer Seite wurde die EZB gerade für ihre verlässliche bzw. berechenbare und wenig sprunghafte Geldpolitik gelobt.

- Kritik, die Geldwertstabilität zu vernachlässigen.[15]

- Mit dem im Juni 2016 aufgelegten Programm zum Ankauf von Unternehmensanleihen (Corporate Sector Purchase Programme – CSPP) reduziere die EZB die ohnehin schon geringe Liquidität auf dem Markt für Unternehmensanleihen weiter und benachteilige zudem kleine und mittlere Unternehmen ohne Direktzugang zum Kapitalmarkt.[16][17]

Im Oktober 2019 präsentierte Kai-Oliver Knops erste Ergebnisse eines Gutachtens, das die Negativzinspolitik der EZB für illegal erklärt. Neben der fehlenden Legitimation durch die Institutionen der EU (weder EU-Parlament noch EU-Kommission wurden angehört und es erfolgte keine formelle juristische Begründung) fehle es an Legitimation durch die Mitgliedsstaaten. Knops führte aus, dass die Negativzinsen der EZB keine Zinsen seien, sondern eine sonstige, steuerähnliche Abgabe. Nur die Mitgliedsstaaten der EU dürfen aber Steuern und Abgaben erheben, nicht die EU selbst. Die deutschen Banken hatten nach Angaben der Bundesbank 2018 etwa 2,4 Milliarden Euro durch die Negativzinspolitik der EZB verloren.[18] Mittlerweile ist das Gutachten in voller Länge publiziert.[19]

Instrumente

| Zinssatz | Höhe |

|---|---|

| Europäische Zentralbank (gültig ab: 18. September 2019) | |

| Einlagesatz (deposit facility rate) | −0,50 % |

| Hauptrefinanzierungssatz (main refinancing operations rate) | 0,00 % |

| Spitzenrefinanzierungssatz (marginal lending facility rate) | 0,25 % |

| Schweizerische Nationalbank (gültig ab: 13. Juni 2019) | |

| SNB Leitzins | −0,75 % |

| Federal Reserve System (gültig ab: 16. März 2020) | |

| Federal-Funds-Rate-Zielband | 0,0 bis 0,25 % |

| Primary Credit Rate | 0,25 % |

| Bank of Japan (gültig ab: 19. Dezember 2008) | |

| Diskontsatz (basic discount/loan rate) | 0,30 % |

| Bank of England (gültig ab: 19. März 2020) | |

| Official Bank Rate | 0,1 % |

| Chinesische Volksbank (gültig ab: 20. Februar 2020) | |

| Diskontsatz (one-year lending rate) | 4,05 % |

Zur Erfüllung ihrer Aufgaben (s. o.) stehen der EZB eine Reihe von Instrumenten zur Verfügung. Die größte Bedeutung wird ihren geldpolitischen Instrumenten beigemessen, da sie mit ihnen ihr wichtigstes Ziel, die Gewährleistung von Preisniveaustabilität, zu erreichen versucht.

Unmittelbar beeinflussen kann die EZB dabei nur die Zinsen im Geschäft zwischen ihr und den Geschäftsbanken (so genannte Notenbankzinsen). Da Letztere günstigere oder ungünstigere Finanzierungsbedingungen in der Regel aber an ihre Kunden weitergeben, ändern sich in Reaktion auch die Marktzinsen – vor allem die kurzfristigen Zinsen am Geldmarkt, unter Umständen aber auch die langfristigen Zinsen am Kapitalmarkt.

Neben den Instrumenten hat auch die dazugehörige Öffentlichkeitsarbeit, wie unter dem Abschnitt #Kontrolle und Transparenz beschrieben, Einfluss auf die Finanzmärkte.

Offenmarktgeschäfte

Das eindeutig wichtigste Offenmarktgeschäft der EZB ist mit einem Anteil von ungefähr 70 % das Hauptrefinanzierungsinstrument (Haupttender). Hierbei handelt es sich um ein Instrument der Offenmarktpolitik, bei dem die Geschäftsbanken in einem Auktionsverfahren Zentralbankgeld von der EZB gegen Zinszahlungen erhalten. Das Auktionsverfahren wurde seit 2000 mittels Zinstender durchgeführt. Dabei wird das angebotene Zentralbankgeld den höchstbietenden Geschäftsbanken zugeteilt. Zur besseren Orientierung legt die EZB einen Mindestbietungszinssatz fest. Dieser Mindestbietungszinssatz (auch Hauptrefinanzierungssatz) wird aufgrund seiner Bedeutung oft auch als Leitzins der EZB bezeichnet. Die Transaktionen finden einmal pro Woche statt. Ihre Laufzeit beträgt ebenfalls eine Woche. Zur Bekämpfung der Finanzkrise ab 2007 verleiht die EZB seit dem 15. Oktober 2008 Geld wieder nach dem Mengentender.[20]

Die drei anderen Offenmarktgeschäfte der EZB sind längerfristige Refinanzierungsgeschäfte, Feinsteuerungsoperationen und strukturelle Operationen. Diese werden aber nicht zu geldpolitischen Zwecken genutzt, sondern haben das Ziel, die Geschäftsbanken mit der notwendigen Liquidität zu versorgen.

Ständige Fazilitäten

Die Ständigen Fazilitäten setzen sich aus der Spitzenrefinanzierungsfazilität und der Einlagefazilität zusammen. Die ständigen Fazilitäten stellen die Möglichkeit für Geschäftsbanken dar, auf eigene Initiative gegen Zinszahlung Liquidität über die Spitzenrefinanzierungsfazilität bis zum nachfolgenden Geschäftstag zu beziehen, oder über die Einlagefazilität anzulegen. Diese Möglichkeiten sind vom Volumen nicht begrenzt, haben aber typischerweise einen unattraktiven Zinssatz. Wegen ihrer unbegrenzten Verfügbarkeit stellt der Zinssatz für die Spitzenrefinanzierungsfazilität einen Höchst- und der Zinssatz für die Einlagefazilität einen Mindestsatz für Tagesgeld auf dem Geldmarkt dar. Der Zinssatz dieser Geschäfte bestimmt entscheidend die Zinssätze der Banken für Sparkonten und Kundenkredite. Ständige Fazilitäten bestimmen die Grenzen der Geldmarktsätze für Tagesgelder. Sie entsprechen ungefähr dem ehemaligen Diskont- und Lombardsatz der Bundesbank.[21]

Devisenmarktinterventionen

Zeitweilig interveniert die EZB auch am Devisenmarkt, um den geldpolitischen Kurs zu stabilisieren und um die Absatzpolitik zu bestreiten. Allerdings sind Interventionen ein sehr selten (im Jahre 2004 gar nicht) benutztes Instrument der EZB. Es sollte nach Einschätzung der EZB nur benutzt werden, wenn große Wechselkursfehlbewertungen vorliegen, die entweder das Inflationsziel der EZB (als primäres geldpolitisches Ziel) oder die wirtschaftliche Stabilität im Euroraum (als sekundäres Ziel) gefährden.

Mindestreserve

Die EZB verlangt von Geschäftsbanken Mindestreserven auf Girokonten bei den nationalen Zentralbanken zu halten. Diese betragen derzeit ein Prozent der Einlagen und Schuldverschreibungen der Banken. Die Mindestreserve stellt jedoch im Gegensatz zu Hauptrefinanzierungsinstrument, ständigen Fazilitäten und Devisenmarktinterventionen eher ein ordnungspolitisches als ein geldpolitisches Instrument dar, da sie nur den Rahmen für die anderen Instrumente liefert. Im Gegensatz zu der Mindestreserve der ehemaligen Deutschen Bundesbank wird die Mindestreserve der EZB verzinst.

Vorbehaltlose geldpolitische Geschäfte (OMT)

Die EZB hat nach ihren eigenen Angaben innerhalb weniger Tage im Mai 2010 für 16,5 Milliarden Euro Regierungsanleihen aufgekauft.[22] Die Entscheidung, die in Gegensatz zu bisherigen Positionen der Bank steht, wurde vom damaligen EZB-Präsident Jean-Claude Trichet als konsequente Antwort auf eine sich schnell ändernde Krisensituation verteidigt.[23] Sie blieb jedoch hernach politisch umstritten.[24]

Ankauf von Wertpapieren

Seit 2009 hat die EZB unterschiedliche Programme zum Kauf von Wertpapieren wie etwa Staats- und Unternehmensanleihen auf dem Primär- und Sekundärmarkt gestartet.

„Securities Markets Programme“ 2010–2012

Das Programm beinhaltete den Ankauf von Staatsanleihen, unter anderen auch griechische, italienische, spanische und portugiesische, am Sekundärmarkt (also nicht Kauf von den Staaten unmittelbar, sondern von Banken)

Das Programm wurde juristisch unterschiedlich bewertet (siehe dazu #Rechtliche Bewertung). Auch wurde an dem Ankauf von Staatsanleihen kritisiert, dass dadurch das Risiko einer Staatsinsolvenz zu einem erheblichen Teil an die EZB und ihre Nationalbanken übergehe.[25]

„Expanded asset-purchase programme“ ab 2015

Am 22. Januar 2015 kündigte der Zentralbankrat der EZB an, ab März 2015 pro Monat 60 Mrd. Euro für den Ankauf von Wertpapieren ausgeben zu wollen (Expanded asset-purchase programme (EAPP),[26] erweitertes Programm zum Ankauf von Vermögenswerten[27]). Die Ankäufe sollten bis mindestens September 2016 fortgeführt werden, was einem Gesamtvolumen von 1,1 Billion Euro entspräche. Begründet wurde diese Entscheidung durch den Umstand, dass sich die Inflationsrate in der Eurozone auf einem historischen Niedrigstand befände und damit die Gefahr einer Deflation drohe. Deswegen seien „entschiedene geldpolitische Maßnahmen erforderlich“ (this situation required a forceful monetary policy response).[28]

Ziel sei es, die Inflationsrate wieder in Richtung von zwei Prozent anzuheben und die Zinssätze zu senken, um damit Investitionen, Konsum und wirtschaftliches Wachstum in der Eurozone zu fördern. Diese monetäre Politik, die im englischsprachigen Raum unter der Bezeichnung quantitative easing („quantitative Lockerung“) bekannt ist[29], wurde unterschiedlich bewertet. (siehe dazu #Bewertung)

Teile des Anleihenkauf-Programmes wurden vom Bundesverfassungsgericht im Mai 2020 für kompetenzwidrig erklärt, was ein Vertragsverletzungsverfahren gegen Deutschland zur Folge hatte. (→ siehe dazu #Entscheidung des Bundesverfassungsgerichts vom 5. Mai 2020)

Unabhängigkeit

Mit dem Ziel, ihre Hauptaufgabe, die Gewährleistung der Preisniveaustabilität, besser durchführen zu können, wurde der EZB Unabhängigkeit von politischen und anderen Einflüssen versprochen, um Konflikte mit Interessen von Politikern vorzubeugen. Man unterscheidet im Allgemeinen vier Arten der Unabhängigkeit.

Operative oder funktionelle Unabhängigkeit

Sie bedeutet, dass die EZB bei der Entscheidung hinsichtlich der Methode, mit der sie ihren Auftrag durchführen möchte, frei ist. Allerdings ist der EZB durch Art. 127 Abs. 1 AEU-Vertrag sowie durch die EZB-Satzung die Preisstabilität als Ziel der europäischen Geldpolitik vorgeschrieben. Insofern bezieht sich die operative Unabhängigkeit lediglich auf die Durchführung des Ziels (unter anderem auch auf die Bestimmung der Inflation, die mit Preisstabilität vereinbar ist), nicht jedoch auf die Festlegung des Ziels an sich. Insofern ist die EZB diesbezüglich weit weniger unabhängig als das US-amerikanische Federal Reserve System.

Institutionelle Unabhängigkeit

Sie bedeutet, dass die EZB und die nationalen Zentralbanken keine Weisungen aus der Politik erhalten dürfen. Im 1992 geschlossenen Vertrag von Maastricht wurde festgelegt, dass den öffentlichen Haushalten (Staat) keine Kredite zu gewähren sind. Damit soll verhindert werden, dass die Autonomie durch Verpflichtung zur Kreditgewährung an den Staat unterlaufen wird. Damit darf die EZB nicht die Defizite im Haushalt der Gemeinschaft oder eines Mitgliedslandes finanzieren. Allerdings kaufte die EZB während der Eurokrise auf dem Sekundärmarkt, also nicht unmittelbar von den Staaten, sondern von Banken Staatsanleihen (u. a. Griechenland, Spanien, Italien).[30][31]

Finanzielle Unabhängigkeit

| Staat | Beteiligung (Prozent) |

|---|---|

| 2,48 | |

| 0,86 | |

| 1,49 | |

| 18,00 | |

| 0,19 | |

| 1,26 | |

| 14,18 | |

| 2,03 | |

| 1,16 | |

| 12,31 | |

| 0,60 | |

| 0,28 | |

| 0,41 | |

| 0,20 | |

| 0,06 | |

| 4,00 | |

| 1,96 | |

| 5,12 | |

| 1,74 | |

| 2,60 | |

| 2,27 | |

| 0,77 | |

| 0,35 | |

| 8,84 | |

| 1,61 | |

| 1,38 | |

| 13,67 | |

| 0,15 |

Die finanzielle Unabhängigkeit besteht darin, dass die EZB einen eigenen Haushalt hat und selbst über den Einsatz ihrer Mittel, mit denen sie von den Mitgliedsländern ausgestattet wird, entscheiden kann. Private Banken besitzen bei der Europäischen Zentralbank nur minimalen Einfluss. Das EZB-Kapital von 10,83 Milliarden Euro (Stand Ende 2014) liegt ausschließlich bei den 28 Notenbanken der Europäischen Union. Die nationalen Notenbanken befinden sich nicht alle in öffentlichem Besitz (Beispiel: Deutsche Bundesbank, Österreichische Nationalbank: 100 % staatlich; andere Beispiele: griechische Nationalbank oder italienische Nationalbank: größtenteils privat). Die Zentralbanken der Euro-Länder halten 70,39 % am Kapital der EZB und haben es zu 100 % eingezahlt. Die Nicht-Euro-Länder besitzen 29,61 % welches nur zu 3,75 % eingezahlt ist. Diese Kapitalbeteiligung hat theoretisch keinen Einfluss auf die Personalpolitik bei der EZB.[32]

Personelle Unabhängigkeit

Um die Unabhängigkeit des Führungspersonals zu gewährleisten,

- kann ein Mitglied des EZB-Rates nur bei schwerwiegenden Gründen auf Antrag des EZB-Rates oder des Direktoriums durch den Europäischen Gerichtshof enthoben werden;

- darf ohne ausdrückliche Ausnahmegenehmigung kein Mitglied entgeltlich oder unentgeltlich eine andere Beschäftigung annehmen. Interessenkonflikte sollen damit vermieden werden.

- ist eine zweite Amtszeit für Mitglieder des Direktoriums ausgeschlossen.

- wird das Führungspersonal für einen langen Zeitraum gewählt (EZB-Direktoren acht Jahre, Präsidenten der nationalen Zentralbanken mindestens fünf Jahre).

- muss dieses fachlich geeignet und persönlich unabhängig sein.

Kapital und Währungsreserven

Das gezeichnete Kapital der EZB beträgt 10,82 Milliarden Euro (Stand: Anfang 2015).[33] Es wurde von den Nationalen Zentralbanken eingezahlt, welche Zeichner und Inhaber sind. Der Anteil, den eine NZB am Gesamtkapital einzahlen muss, legt ein Schlüssel fest, der sich zu gleichen Teilen nach dem Anteil des jeweiligen Mitgliedstaats an der Bevölkerung der Gemeinschaft im vorletzten Jahr vor der Errichtung des ESZB und nach dem Anteil des jeweiligen Mitgliedstaats am Bruttoinlandsprodukt der Gemeinschaft zu Marktpreisen in den fünf Jahren vor dem vorletzten Jahr vor der Errichtung des ESZB richtet. Die Gewichtsanteile werden alle fünf Jahre oder bei EU-Erweiterungen aktualisiert, zuletzt am 1. Januar 2009.[34] Den größten Anteil hat die Deutsche Bundesbank mit ungefähr 18 %. Neben den NZBen der Eurozone, die das gesamte Kapital einzahlen, müssen die NZBen der anderen EU-Mitgliedstaaten als Beitrag für die Betriebskosten für ihre Teilnahme am ESZB einen gewissen Prozentsatz ihres gezeichneten Kapitals einzahlen. Dieser lag zunächst bei 7 %, seit Ende 2010 bei 3,75 %.[35]

Weiterhin erhält die EZB von den NZB der Eurozone Währungsreserven mit einem Gegenwert von bis zu 50 Milliarden Euro, wobei momentan etwa 40 Milliarden Euro übertragen wurden. Die Reserven werden alleine von der EZB gehalten und eingesetzt, verwaltet werden sie weiterhin von den NZB. Ab einer gewissen Größe brauchen Geschäfte mit den Reserven die Zustimmung der EZB. Die Beiträge der einzelnen NZB an dem Betrag entsprechen ihrem Anteil am gezeichneten Kapital, wobei die NZB von der EZB eine Gutschrift im Wert ihres Beitrags erhalten. 15 Prozent des Betrags wurden in Form von Goldreserven entrichtet, der Rest als US-Dollar oder japanischer Yen.

Ende 2007[veraltet] entfielen 79,7 % der Währungsreserven auf Dollarbestände und 20,3 % auf den japanischen Yen. 2006 lag der Anteil der Dollarreserven noch bei 83 %, jener des Yen bei 17 %.[36]

Bis zu 20 % der Gewinne, die die EZB erwirtschaftet, werden nach Art. 33 ihrer Satzung ihrem Reservefonds zugeführt; der darüber hinausgehende Gewinn wird jährlich an die Anteilseigner, also die nationalen Zentralbanken, entsprechend ihren eingezahlten Anteilen am EZB-Grundkapital ausgeschüttet. Verluste der EZB werden aus dem Reservefonds oder gegebenenfalls aus den Einkünften finanziert, die die nationalen Zentralbanken aufgrund ihrer Erfüllung währungspolitischer Aufgaben im Rahmen des ESZB erzielen.

Aufsicht über Kreditinstitute und Kontrolle der Finanzmarktstabilität

Gemeinsam mit den NZBen und den zuständigen Behörden der EU überwacht die EZB die Entwicklung auf dem Bankensektor und in anderen Finanzsektoren, wofür der ESZB-Ausschuss für Bankenaufsicht gegründet wurde (sie überwacht jedoch nicht einzelne Banken). Dazu werden Widerstandsfähigkeit und Schwachstellen der Finanzsektoren bewertet. Fünf Geschäftsbereiche der EZB, Finanzstabilität (als Koordinator), Volkswirtschaft, Finanzmarktsteuerung, Internationale und europäische Beziehungen, Zahlungsverkehrssysteme, sind an der Überwachung beteiligt. Die Ergebnisse werden zweimal pro Jahr veröffentlicht. Die EZB berät auch nationale und Behörden auf EU-Ebene bei der Festlegung finanzieller Bestimmungen und aufsichtsrechtlicher Anforderungen und fördert die Zusammenarbeit zwischen den zuständigen Behörden der EU und den Zentralbanken.

Nach der Satzung des Europäischen Systems der Zentralbanken und der EZB kann die EZB besondere Aufgaben im Zusammenhang mit der Aufsicht über die Kreditinstitute und sonstige Finanzinstitute mit Ausnahme von Versicherungsunternehmen wahrnehmen. Die Bankenaufsicht blieb aber zunächst bei den Mitgliedstaaten, in Deutschland die Bundesanstalt für Finanzdienstleistungsaufsicht, die dabei von der Deutschen Bundesbank unterstützt wird. Ab November 2014 übernahm die EZB im Rahmen der Schaffung der europäischen Bankenunion und dem damit eingehenden einheitlichen Bankenaufsichtsmechanismus (SSM) die Aufsicht über Banken in der Eurozone, deren Bilanzsumme über 30 Milliarden Euro oder 20 Prozent der Wirtschaftsleistung eines Landes ausmacht.

Kontrolle und Transparenz

Die EZB unterliegt der Kontrolle demokratischer Institutionen und der Öffentlichkeit. Dazu hat die EZB Berichtspflichten zu erfüllen. Dabei handelt es sich vierteljährlich um einen Bericht über die Tätigkeit des Eurosystems, jede Woche um einen konsolidierten Ausweis und um einen Jahresbericht über ihre Tätigkeit und die Geld- und Währungspolitik des aktuellen und des abgelaufenen Jahres. Den Jahresbericht erhalten das Europäische Parlament, die Europäische Kommission, der Europäische Rat und der Rat der Europäischen Union.[38]

Neben dieser Kontrolle unterliegt die Arbeit der EZB auch der Aufsicht von externen Rechnungsprüfern, die den Jahresabschluss prüfen, dem Europäischen Rechnungshof, der die Effizienz der Verwaltung prüft, und internen Kontrollinstanzen. Hierzu zählen eine

- interne Revision, die direkt dem Direktorium unterstellt ist und die nach branchenüblichen, vom Direktorium festgelegten Richtlinien arbeitet, sowie eine

- interne Kontrollstruktur, für die jede Organisationseinheit, wie eine Abteilung oder Direktion, selbst verantwortlich ist. Um die Nutzung von Insiderinformationen zu verhindern, gibt es sogenannte Chinese Walls, zum Beispiel zwischen den Geschäftsbereichen für die Durchführung der Währungspolitik und den Bereichen für die Währungsreserven- und Eigenmittelverwaltung.[38]

Für die Mitarbeiter der EZB und die Mitglieder des EZB-Rates gilt ein Verhaltenskodex, nach dem die Mitarbeiter keine Insidergeschäfte tätigen dürfen. Ein Berater in ethischen Angelegenheiten soll bezüglich des beruflichen Verhaltens und der Geheimhaltung Orientierungshilfe leisten. Auf Beschluss des Europäischen Parlaments wurde am 1. Januar 2002 ein interner Datenschutzbeauftragter ernannt. Im Auftrag des EZB-Rates führt der Ausschuss für interne Revision Prüfungen durch. Er ist für das ganze ESZB zuständig und koordiniert die Revisionen. Zur Betrugsbekämpfung wird die EZB seit 2004 vom Europäischen Amt für Betrugsbekämpfung (OLAF) kontrolliert. Seit 1999 hatte sie ein eigenes Programm zur Betrugsbekämpfung und einen Ausschuss für Betrugsbekämpfung, da sie wegen ihrer Unabhängigkeit nicht vom OLAF kontrolliert werden wollte. Die Kommission klagte gegen diese Entscheidung vor dem Europäischen Gerichtshof und erhielt Recht. Der Gerichtshof erklärte, dass die EZB „in den Gemeinschaftsrahmen eingefügt“ ist, der Gesetzgeber aber darauf achten müsse, dass die Unabhängigkeit gewährt bleibe.

Die EZB bemüht sich, von sich aus Transparenz herzustellen, das heißt der Öffentlichkeit und den Märkten die wichtigen Informationen über ihre Strategie, Einschätzungen, ihre geldpolitischen Entscheidungen sowie über ihre Verfahren offen, klar und zeitnah bereitzustellen. Die EZB will der Öffentlichkeit vermitteln, welche Ziele sie mit welchen Mitteln verfolgt. Durch die Transparenz, die auch von den meisten anderen Zentralbanken für notwendig gehalten wird, soll die Glaubwürdigkeit und damit die Wirkung der Geldpolitik gestärkt werden.

Die Transparenz beruht auf der Glaubwürdigkeit, der Selbstdisziplin und der Vorhersehbarkeit. Die Glaubwürdigkeit soll durch die umfassende und klare Information der Öffentlichkeit über Auftrag und Aufgaben der EZB sowie der Erfüllung erreicht werden. Die EZB veröffentlicht dazu neben ihrer Einschätzung der Wirtschaftslage auch ihre Ansichten über die Grenzen der Geldpolitik. Die Transparenz soll die Selbstdisziplin und Konsistenz in der Geldpolitik bringen, da die Arbeit der Entscheidungsträger leichter überprüft werden kann.

Zur Vorhersehbarkeit ihrer Entscheidungen gibt die EZB ihre Einschätzung der Wirtschaftsentwicklung und ihre geldpolitische Strategie bekannt. Dadurch werden die geldpolitischen Maßnahmen vorhersehbar, und es kommt am Markt zu einer effizienteren und richtigeren Erwartungsbildung. Durch korrekte Erwartungen verringert sich die Zeit zwischen dem Ergreifen von Maßnahmen und deren Wirkung, die Anpassung an die wirtschaftliche Entwicklung wird beschleunigt und die Wirksamkeit der Geldpolitik gesteigert.

Geschichte und Gründung

1951 bis 1979

1951 begann mit der Gründung der Montanunion nach dem Zweiten Weltkrieg ein neues Zeitalter. Die Römischen Verträge waren 1957 ein weiterer Schritt zur Europäischen Einigung. Das damalige Ziel war eine Handelsunion und ein gemeinsamer Agrarmarkt; dafür hielt man eine Währungsunion für nicht nötig. Darüber hinaus existierte mit dem Bretton-Woods-System ein damals noch gut funktionierendes internationales Währungssystem. Eine Vereinigung im Währungsbereich wurde erstmals 1962 nach dem sogenannten Marjolin Memorandum der Europäischen Kommission diskutiert.

Die erste Institution für die Zusammenarbeit der nationalen Zentralbanken der Mitgliedstaaten der damaligen Europäischen Wirtschaftsgemeinschaft (EWG) war der 1964 eingesetzte Ausschuss der Zentralbankpräsidenten. Die Geschichte der europäischen Währungsunion begann 1970 mit dem Werner-Plan, der erstmals die Errichtung einer europäischen Währungsunion vorsah, aber scheiterte. 1972 begann der Europäische Wechselkursverbund mit festen Wechselkursen zwischen den Währungen einiger europäischer Staaten, wobei maximale Schwankungen von ± 2,25 % erlaubt waren. 1979 wurde der Verbund vom Europäischen Währungssystem abgelöst, zu dessen Zielen die Wegbereitung für eine Währungsunion gehörte. Hier waren ebenfalls die Wechselkurse und eine Bandbreite für die Schwankungen festgelegt, die nationalen Zentralbanken mussten die Wechselkurse durch Interventionen am Devisenmarkt sichern. Die Zugehörigkeit zum europäischen Währungssystem war eine Voraussetzung für die Aufnahme in die Währungsunion, mit deren Beginn das Währungssystem endete.

1980 bis 1999

Die Einheitliche Europäische Akte griff das Ziel einer Währungsunion auf und Währungsfragen wurden ein Zuständigkeitsbereich der Europäischen Gemeinschaft. 1989 legte der damalige Kommissionspräsident Jacques Delors einen neuen Plan für eine Währungsunion vor, der zur Grundlage für die Europäische Wirtschafts- und Währungsunion (EWWU) wurde. 1991 entstand in einer Regierungskonferenz, parallel zur Konferenz über die Gründung der politischen Union, durch die Änderung des EWG-Vertrages die institutionelle Struktur für die Währungsunion. Die Vertragsänderung, unter anderem das Protokoll über die Satzung des Europäischen Systems der Zentralbanken und der Europäischen Zentralbank und das Protokoll über die Satzung des Europäischen Währungsinstituts, wurde Teil des 1992 unterzeichneten Vertrags über die Europäische Union.

Die Errichtung der Wirtschafts- und Währungsunion sollte in drei Stufen erfolgen. In der ersten Stufe erhielt der Ausschuss der Zentralbankpräsidenten neue Zuständigkeiten. Durch ihn sollte eine engere Kooperation auf dem Gebiet der Geldpolitik erfolgen, mit dem Ziel der Preisstabilität. Weiterhin musste der Ausschuss zu klärende Fragen identifizieren, bis Ende 1993 einen Plan zur Abarbeitung von Problemen erstellen und die Aufgaben an dafür gegründete Unterausschüsse und Arbeitsgruppen verteilen.

Am 1. Januar 1994 begann mit der Errichtung des Europäischen Währungsinstituts die zweite Stufe der Währungsunion. Die Aufgaben des Instituts waren die Verstärkung der Zusammenarbeit der nationalen Zentralbanken, eine stärkere Koordinierung von deren Geldpolitik und die Durchführung der Vorarbeiten für die Errichtung des Europäischen Systems der Zentralbanken (ESZB), für die Durchführung einer einheitlichen Geldpolitik und für die Schaffung der einheitlichen Währung. Das Institut diente als Forum für Konsultationen für die Geldpolitik, während Interventionen am Devisenmarkt weiterhin Aufgabe der nationalen Zentralbanken waren. Mit der zweiten Stufe der WWU durfte keine der nationalen Zentralbanken mehr Kredite an öffentliche Stellen vergeben. Außerdem mussten bis zum Ende der zweiten Stufe alle Zentralbanken von politischen und anderen Einflüssen unabhängig werden.

Im Dezember 1995 wurde vom Europäischen Rat der Plan für das weitere Vorgehen, der auf den Vorarbeiten des EWI basierte, bekanntgegeben und die Einführung der neuen Währung, die jetzt den Namen Euro erhalten hatte, im Jahr 1999 bestätigt. Das EWI erhielt als neue Aufgabe die Vorbereitung des Wechselkursmechanismus II. 1996 entstand der Stabilitäts- und Wachstumspakt, dessen Ziel analog zur Zielsetzung der EZB die Stabilität des Euro ist, der Pakt hat aber keine direkten Auswirkungen auf die EZB. Am 1. Mai 1998 beschloss der Ministerrat, dass elf Staaten die Kriterien für die Teilnahme an der Währungsunion erfüllt hatten. Im Einzelnen waren dies Belgien, Deutschland, Finnland, Frankreich, Irland, Italien, Luxemburg, die Niederlande, Österreich, Portugal und Spanien. Gleichzeitig einigte sich der Rat auf die Personen, die sie für das Direktorium der EZB vorschlagen wollten. Die Ernennung erfolgte am 25. Mai mit Wirkung vom 1. Juni durch die Regierungen.

Die EZB wurde am 1. Juni 1998 Nachfolgerin des Europäischen Währungsinstituts, das alle Aufgaben rechtzeitig beendet hatte. Im Oktober legte die EZB ihre geldpolitische Strategie fest, die Stabilität und Vertrauen in die EZB und den Euro bringen sollte. Die Durchführung der einheitlichen Geldpolitik übernahm die EZB mit Beginn der dritten und letzten Stufe am 1. Januar 1999. Der letzte Schritt zur gemeinsamen Währung war am 1. Januar 2002 die Einführung des Euro als Zahlungsmittel.

1998 war Wim Duisenberg gegen den französischen Mitbewerber Jean-Claude Trichet zum Präsidenten der Europäischen Zentralbank gewählt worden. Er erklärte allerdings schon zu Anfang, wahrscheinlich nicht die volle Amtszeit von acht Jahren im Amt zu bleiben.

2000er Jahre

2001 erhielt der Rat der EZB die Auszeichnung als European Banker of the Year, die jährlich von einer Gruppe von Wirtschaftsjournalisten vergeben wird.[39]

An seinem 68. Geburtstag gab Wim Duisenberg sein Ausscheiden aus dem Präsidentenamt zum 9. Juli 2003 bekannt. Die EU-Finanzminister lehnten seine Bitte ab und wollten, dass er bis zur ordnungsgemäßen Bestellung seines Nachfolgers im Herbst 2003 im Amt bleibe. Nachfolger wurde am 1. November 2003 sein ehemaliger Mitbewerber Jean-Claude Trichet Präsident der EZB, der das Amt bis Ende Oktober 2011 innehatte. 2007 wurde Trichet als European Banker of the Year ausgezeichnet.[39]

Am 3. Juni 2009 ereignete sich der erste Warnstreik in der zehnjährigen Geschichte der EZB. Mitarbeiter, vertreten durch die Gewerkschaft International and European Public Services Organisation (IPSO), versammelten sich 90 Minuten vor dem Hauptgebäude in Frankfurt, um auf fehlende Arbeitnehmerrechte aufmerksam zu machen, sowie gegen Änderungen bei Pensionen zu demonstrieren, die einen Monat zuvor beschlossen worden waren. Zugleich wurde die EZB dazu aufgerufen, Tarifverhandlungen mit der Gewerkschaft aufzunehmen, was die Bank bisher ablehnte.[40]

Am 1. November 2011 löste Mario Draghi Jean-Claude Trichet als Präsident der EZB ab.[41]

Draghi wurde am 1. November 2019 von Christine Lagarde als EZB-Präsidentin abgelöst.[42]

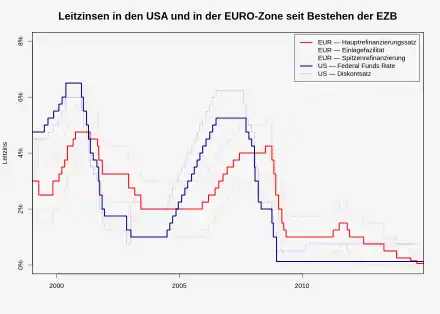

Entwicklung der Zinssätze

Die folgende Tabelle zeigt die Zinssätze, die die EZB seit 1999 festgesetzt hat. Die Änderungen sind in Prozent pro Jahr angegeben. Vor Juni 2000 wurden die Hauptfinanzierungsgeschäfte per Zinstender festgelegt. Diese wurde durch Zinstendern, den Zahlen in der Tabelle nach, die sich nach den Mindestzinssatz, der Möglichkeit der Geschäftspartner und der Menge Angebote richtet.[43]

| Datum | Einlagefazilität | Hauptrefinanzierungs- geschäfte |

Spitzenrefinanzierungs- fazilität |

|---|---|---|---|

| 1. Jan. 1999 | 2,00 | 3,00 | 4,50 |

| 4. Jan. 1999[44] | 2,75 | 3,00 | 3,25 |

| 22. Jan. 1999 | 2,00 | 3,00 | 4,50 |

| 9. Apr. 1999 | 1,50 | 2,50 | 3,50 |

| 5. Nov. 1999 | 2,00 | 3,00 | 4,00 |

| 4. Feb. 2000 | 2,25 | 3,25 | 4,25 |

| 17. März 2000 | 2,50 | 3,50 | 4,50 |

| 28. Apr. 2000 | 2,75 | 3,75 | 4,75 |

| 9. Juni 2000 | 3,25 | 4,25 | 5,25 |

| 28. Juni 2000 | 3,25 | 4,25 | 5,25 |

| 9. Jan. 2000 | 3,50 | 4,50 | 5,50 |

| 6. Okt. 2000 | 3,75 | 4,75 | 5,75 |

| 11. Mai 2001 | 3,50 | 4,50 | 5,50 |

| 31. Aug. 2001 | 3,25 | 4,25 | 5,25 |

| 18. Sep. 2001 | 2,75 | 3,75 | 4,75 |

| 9. Nov. 2001 | 2,25 | 3,25 | 4,25 |

| 6. Dez. 2002 | 1,75 | 2,75 | 3,75 |

| 7. März 2003 | 1,50 | 2,50 | 3,50 |

| 6. Juni 2003 | 1,00 | 2,00 | 3,00 |

| 6. Dez. 2005 | 1,25 | 2,25 | 3,25 |

| 8. März 2006 | 1,50 | 2,50 | 3,50 |

| 15. Juni 2006 | 1,75 | 2,75 | 3,75 |

| 9. Aug. 2006 | 2,00 | 3,00 | 4,00 |

| 11. Okt. 2006 | 2,25 | 3,25 | 4,25 |

| 13. Dez. 2006 | 2,50 | 3,50 | 4,50 |

| 14. März 2007 | 2,75 | 3,75 | 4,75 |

| 13. Juni 2007 | 3,00 | 4,00 | 5,00 |

| 9. Juli 2008 | 3,25 | 4,25 | 5,25 |

| 8. Okt. 2008 | 2,75 | 4,75 | |

| 9. Okt. 2008 | 3,25 | 4,25 | |

| 15. Okt. 2008 | 3,25 | 3,75 | 4,25 |

| 12. Nov. 2008 | 2,75 | 3,25 | 3,75 |

| 10. Dez. 2008 | 2,00 | 2,50 | 3,00 |

| 21. Jan. 2009 | 1,00 | 2,00 | 3,00 |

| 11. März 2009 | 0,50 | 1,50 | 2,50 |

| 8. Apr. 2009 | 0,25 | 1,25 | 2,25 |

| 13. Mai 2009 | 0,25 | 1,00 | 1,75 |

| 13. Apr. 2011 | 0,50 | 1,25 | 2,00 |

| 13. Juli 2011 | 0,75 | 1,50 | 2,25 |

| 3. Nov. 2011 | 0,50 | 1,25 | 2,00 |

| 8. Dez. 2011 | 0,25 | 1,00 | 1,75 |

| 11. Juli 2012 | 0,00 | 0,75 | 1,50 |

| 2. Mai 2013 | 0,00 | 0,50 | 1,00 |

| 13. Nov. 2013 | 0,00 | 0,25 | 0,75 |

| 11. Juni 2014 | −0,10 | 0,15 | 0,40 |

| 10. Sep. 2014 | −0,20 | 0,05 | 0,30 |

| 9. Dez. 2015 | −0,30 | 0,05 | 0,30 |

| 16. März 2016 | −0,40 | 0,00 | 0,25 |

| 18. Sep. 2019 | -0,50 | 0,00 | 0,25 |

Literatur

- Andreas Wagener: Die Europäische Zentralbank. Westdeutscher Verlag, Wiesbaden 2001, ISBN 3-531-13647-X.

Weblinks

- Website der Europäischen Zentralbank

- EZB-Dokumente auf EUR-Lex Website

- Konsolidierter Wochenausweis des Eurosystems (Bilanzen als PDF in allen Euro-Sprachen, aktuell und archiviert, Seite an sich jedoch auf Englisch)

- Nationale Zentralbanken in der EU (englisch)

- Die Geschichte der Europäischen Zentralbank – Daten, Fakten, Hintergründe: 1. Januar 1990 bis 1. März 2014 von Northwestern University Knight Lab (eine gemeinsame Initiative der Robert R. McCormick School of Engineering and Applied Science und der Medill School of Journalism, Media, Integrated Marketing Communications)

Einzelnachweise

- European Central Bank: European Central Bank: 03\/2020. Abgerufen am 15. Mai 2020 (englisch).

- EZB-Neubau, EZB, (abgerufen am 2. März 2015)

- European Central Bank: Direktorium. 20. Januar 2021, abgerufen am 25. Februar 2021.

- Euro-Gruppe schlägt Mersch für EZB-Direktorium vor. In: Die Welt. 9. Juli 2012, abgerufen am 1. Januar 2014.

- Mersch rückt ins EZB-Direktorium auf. tagesschau.de, 23. November 2012, abgerufen am 23. November 2012.

- Mitglieder des EZB-Rates. Abgerufen am 16. Februar 2022.

- Aufgabenverteilung im EZB-Direktorium. Abgerufen am 3. Januar 2012.

- Rotation der Stimmrechte im EZB-Rat. Abgerufen am 12. Januar 2016.

- Ansgar Belke, Dirk Kruwinus: Erweiterung der EU und Reform des EZB-Rats: Rotation versus Delegation, Hohenheimer Diskussionsbeitrag Nr. 218/2003 (PDF; 399 kB)

- Der Erweiterte Rat der EZB. Archiviert vom Original am 3. Februar 2014; abgerufen am 23. Januar 2014.

- Nina Luttmer: Interview Gewerkschaft IPSO: „Arbeitnehmer haben bei der EZB kein Mitspracherecht“. Frankfurter Rundschau, 14. Juni 2015, abgerufen am 27. Januar 2016.

- Arbeitsbelastung: EZB-Gewerkschaft warnt vor Problemen bei Bankenaufsicht. Spiegel online, 7. März 2014, abgerufen am 27. Januar 2016.

- Kalb: Vertrag über die Arbeitsweise der Europäischen Union (AEUV). In: Arbeitsrecht Kommentar. Verlag Dr. Otto Schmidt, Köln, doi:10.9785/9783504384944-006.

- European Central Bank: New monetary policy strategy. Abgerufen am 7. Dezember 2021.

- Paul Kirchhof: Geldeigentum und Geldpolitik, FAZ, 13. Januar 2014, S. 7

- Michael Rasch: Mangel an kaufbaren Staatsanleihen: Die EZB in der Zwickmühle. In: Neue Zürcher Zeitung. 20. Juli 2016, abgerufen am 23. August 2016.

- Michael Rasch: Unternehmens-Obligationen: EZB kauft in grossem Stil negativ rentierende Anleihen. In: Neue Zürcher Zeitung. 4. August 2016, abgerufen am 23. August 2016.

- Kristina Antonia Schäfer: "Minuszinsen sind eine versteckte Steuer – und damit illegal " wiwo.de vom 2. Oktober 2019

- https://books.google.de/books/about/Whatever_it_takes.html?id=zM5OEAAAQBAJ&redir_esc=y

- EZB krempelt Geldmarkt wegen Krise um, Der Standard, 9. Oktober 2008

- So Duden, Basiswissen Schule: Wirtschaft, Berlin, Mannheim, 2001, ISBN 3-411-00251-4, S. 213

- ECB Notches $20.4 Billion in Bond Purchases. The Wallstreet Journal. Europe. 18. Mai 2010.

- Jack Ewing, Steven Erlanger: Trichet Faces Growing Criticism in Europe Debt Crisis. The New York Times, 20. Mai 2010.

- Brian Blackstone: After Debt Crisis, New Tension Between ECB, Germany. The Wallstreet Journal, 29. Mai 2010.

- Vgl. „Target-Kredite, Leistungsbilanzsalden und Kapitalverkehr: Der Rettungsschirm der EZB – ifo Working Paper Nr. 105 von Hans-Werner Sinn und Timo Wollmershäuser“ 24. Juni 2011

- EZB Briefing Februar 2015: „The ECB's Expanded Asset Purchase Programme – Will quantitative easing revive the euro area economy?“

- EZB-Pressemitteilung vom 22. Januar 2015 „EZB KÜNDIGT ERWEITERTES PROGRAMM ZUM ANKAUF VON VERMÖGENSWERTEN AN“

- 22 January 2015 – ECB announces expanded asset purchase programme. EZB, 22. Januar 2015, abgerufen am 22. Januar 2015 (englisch).

- Jeff Kearns: The Fed Eases Off: Tapering to the End of a Gigantic Stimulus. Bloombergview.com, 7. November 2014, abgerufen am 23. Januar 2015 (englisch).

- Bundesbanker vermuten französisches Komplott, spiegel.de vom 29. Mai 2010

- Vgl. „Scharfe Kritik: Wulff findet EZB-Anleihenkauf rechtlich bedenklich“ (Memento vom 11. September 2011 im Internet Archive) FTD.de vom 24. August 2011

- European Central Bank: Kapitalzeichnung. 5. März 2021, abgerufen am 2. Dezember 2021.

- Kapitalzeichnung der EZB, Offizielle Angabe der EZB zur Kapitalzeichnung

- Anpassung des Kapitalzeichnungsschlüssels der EZB und des Beitrags der Slowakei, Pressemitteilung der Europäischen Zentralbank, 1. Januar 2009

- Übersicht auf der Website der EZB

- ECB increased holdings of Japanese yen in 2007, Reuters India, 21. April 2008

- Bankenaufsicht – Verfahren zur Geldwäsche-Verhinderung zu schwach. In: Reuters. 28. Januar 2020 (reuters.com [abgerufen am 28. Januar 2020]).

- Unternehmenssteuerung und -kontrolle (Website der EZB)

- European Banker of the Year (Memento vom 11. November 2011 im Internet Archive) in: Maleki Group, abgerufen am 7. Dezember 2010.

- 2009.05.27 IPSO Press Release (Memento vom 19. Januar 2012 im Internet Archive), ipso.de (PDF; 103 kB), 27. Mai 2009

- Cerstin Gammelin, Markus Zydra: EZB: Draghi geht, Lagarde übernimmt. Abgerufen am 28. Januar 2020.

- tagesschau.de: Euroschau zu Lagarde: Bonjour Madame! Abgerufen am 28. Januar 2020.

- Europäische Zentralbank, Key ECB interest rates (englisch)

- Die EZB kündigte am 22. Dezember 1998 an, dass zwischen dem 4. und dem 21. Januar 1999, es einen schmalen Korridor von 50 Basispunkten Zinssätze für die Spitzenrefinanzierungsfazilität und die Einlagefazilität gibt, um den Übergang zu der EZB-Zinsen-Regelung zu überbrücken.