Überweisungsträger

Der Überweisungsträger ist im Bankwesen ein Vordruck für den bargeldlosen Zahlungsverkehr, der zur Überweisung verwendet wird.

Allgemeines

Bei der bargeldlosen Zahlung benötigen beide Beteiligte ein Girokonto, so dass der Zahlungsstrom ausschließlich aus Buchgeld besteht.[1] Über diese Girokonten wird die Zahlung mittels Überweisung, Echtzeitüberweisung, Lastschrift oder Abbuchungsauftrag ausgeführt. Das Konto des Zahlungspflichtigen wird mit dem Zahlbetrag belastet, der dem Konto des Zahlungsempfängers gutgeschrieben wird. Der Begriff des Überweisungsträgers ist im Bankwesen auf den Inlandszahlungsverkehr beschränkt.

Anwendung

Heutige Zahlungsverfahren im Rahmen der digitalen Transformation sind Debitkarte, EC-Karte, Girocard, Guthabenkarte, Kreditkarte, Mobile-Payment oder Online Banking. Hierfür wird kein Überweisungsträger benötigt.

Belegloser Zahlungsverkehr

Der frühere Massenzahlungsverkehr war im internationalen Bankwesen dadurch gekennzeichnet, dass die ausgefüllten Vordrucke (Dauerauftrag, Lastschrift, Scheck, Überweisungsträger, Wechsel, Zahlschein) als Buchungsbelege galten und über das Kreditinstitut des Zahlungspflichtigen auf dem Postwege an das Institut des Zahlungsempfängers (umgekehrt bei Lastschrift und Scheck) versandt werden mussten. Dabei waren meist noch Verrechnungsinstitute (Girozentralen bei Sparkassen, Landesgenossenschaftskassen bei Genossenschaftsbanken, Korrespondenzbanken) zwischengeschaltet. Dieser beleggebundene Zahlungsverkehr war sehr kostenträchtig, so dass kostengünstigere Zahlungsverfahren gesucht wurden.

Im deutschen Bankwesen wurde deshalb 1976 zunächst im Inlandszahlungsverkehr das Datenträgeraustausch-Format (DTAUS-Format) eingeführt. Kaufleute konnten dieses Format bis August 2014, Verbraucher bis Februar 2016 nutzen; es wurde danach durch das SEPA-Verfahren abgelöst. Im Jahre 1986 folgte die beleglose Abwicklung des Auslandszahlungsverkehrs durch das DTAZV-Format. Dazu wurde der beleglose Datenträgeraustausch zwischen den Kreditinstituten installiert, der jedoch lediglich die interne Verrechnung zwischen den Banken betraf. Ein Vordruck für die Auslandsüberweisung musste dennoch vom Zahlungspflichtigen ausgefüllt werden. Im Inland und in den EU-Mitgliedstaaten wird heute der elektronische Massenzahlungsverkehr auf Grundlage des Datenträgeraustauschverfahrens genutzt, bei dem keine Zahlungsbelege mehr versandt werden müssen. Die vom Zahlungspflichtigen oder Zahlungsempfänger auszufüllenden Vordrucke (Lastschrift, Überweisungsträger, Zahlschein) verbleiben beim kontoführenden Kreditinstitut als Buchungsbeleg. Die vollkommen beleglose Zahlung wird im Online Banking ermöglicht. Die im elektronischen Massenzahlungsverkehr erzeugten Datensätze entsprechen den handelsrechtlichen Vorschriften des digitalen Belegwesens.

Die Rationalisierung des Massenzahlungsverkehrs hin zu beleglosen Transaktionen ist einer der Gründe, warum Scheck und Wechsel ihre einstmalige Bedeutung verloren haben und im internationalen Bankwesen kaum noch vorkommen.

Eigenschaften

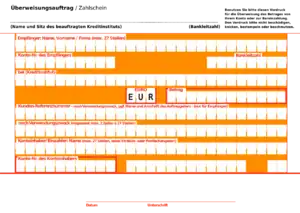

Überweisungsträger bestehen gemäß den Richtlinien für einheitliche Zahlungsverkehrsvordrucke[2] aus einem bundeseinheitlich normierten Vordruck aus Papier (Belegleserpapier) im Papierformat DIN A6 in den Sonderfarben HKS 12 und HKS 6 und können per Hand oder Maschine ausgefüllt sein. Inhalt ist die Nennung des bezogenen Kreditinstituts (im Ausland: BIC), dessen Sitz und deren Bankleitzahl, die Kontonummer des Begünstigten (im Ausland: die Internationale Bankkontonummer (IBAN)), der Empfängername, die Währung, der Betrag, der Verwendungszweck, die Kontonummer des Kontoinhabers, das Datum der Ausstellung und die Unterschrift des Zeichnungsberechtigten, seltener auch zweier Zeichnungsberechtigten. Einige Institute geben ihren Kunden zudem die Möglichkeit, Aufträge bis zu sechs Wochen im Voraus zu terminieren. Bei Auslandsüberweisungen wird zusätzlich die Angabe des Ziellandes, der Entgeltregelung (Bestimmung des Kostenträgers) und die Überweisungsart gefordert.

Die Richtlinien für einheitliche Zahlungsverkehrsvordrucke legen recht enge Vorgaben für die Beschaffenheit von Überweisungsträgern fest. Es besteht Vordruckzwang, der in den Allgemeinen Geschäftsbedingungen festgelegt ist.

Sonderformen

Für EU-Standardüberweisungen (in Euro, innerhalb der EU-Mitgliedstaaten, bis maximal 50.000 €) besteht ein Vordruck ebenfalls in DIN A 6; für Auslandsüberweisungen, die diese Kriterien nicht erfüllen, ist „Z1“-Formular zu verwenden. Dieses Z1-Formular beinhaltet außerdem Durchschläge für die Meldungen im Auslandzahlungsverkehr.

Für die Überweisung an ein Kreditinstitut mit Sitz im Ausland und für Überweisungen mit Sitz im Inland sind verschiedene Vordrucke zu verwenden. Gesonderte Vordrucke bestehen im Auslandszahlungsverkehr. Besonderheiten ergeben sich weiterhin im Nachnahmeverfahren und bei Zahlscheinen.

Eine besondere Form der Überweisung besteht im beleglosen Zahlscheinüberweisungs-Verfahren (BZÜ). Hierbei wird der Verwendungszweck aus 13 Dezimalziffern gebildet. Die eigentliche Kunden- bzw. Rechnungsnummer ist in den ersten 12 Ziffern enthalten, aus denen sich eine Prüfziffer nach ISO/IEC 7064, MOD 11,10, errechnet, die an 13. Stelle steht.[3] Die ausführende Bank kann an dieser Prüfziffer Erfassungsfehler erkennen.

International

In Österreich wird noch heute der Überweisungsträger oder Zahlschein als „Erlagschein“ bezeichnet, auch wenn seit Juli 2014 die Zahlungsanweisung die bisher gebräuchlichen Erlagscheine vollständig abgelöst hat.

In allen EU-Mitgliedstaaten ersetzt seit Juli 2008 die SEPA-Zahlungsanweisung als Zahlungsbeleg die bisherigen Zahlscheine, Erlagscheine, Überweisungen und EU-Standard-Überweisungen (beziehungsweise Auslandsüberweisungen).

Siehe auch

Weblinks

Einzelnachweise

- Reinhold Adrian/Thomas Heidorn (Hrsg.), Der Bankbetrieb: Lehrbuch und Aufgaben, 2000, S. 115

- Die Deutsche Kreditwirtschaft (Hrsg.), Richtlinien für einheitliche Zahlungsverkehrsvordrucke, 2016

- BZÜ Überweisung Prüfziffer Berechnung – Berechnung der Prüfziffer für interne Zuordnungsdaten (Kunden-Referenznummer) (nach DIN ISO 7064, MOD 11, 10). In: ZahlungsverkehrsFragen.de. Abgerufen am 1. Januar 2021.