Lévy-Verteilung

Lévy-Verteilungen (benannt nach dem französischen Mathematiker Paul Lévy) sind eine Familie von Wahrscheinlichkeitsverteilungen mit der besonderen Eigenschaft eines jeweils unendlichen Erwartungswerts.

Definition

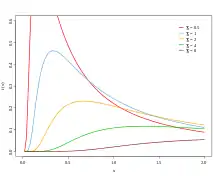

Die Dichtefunktion der Lévy-Verteilungen lautet

- ., mit den beiden Parametern .

- ist ein Lageparameter und definiert die Position auf der -Achse;

- ist ein Skalenparameter (Stauchung für ; Streckung für ).

Standard-Lévy-Verteilung

Die Standard-Lévy-Verteilung ist die Lévy-Verteilung mit den Parameterwerten ; ihre Dichtefunktion lautet damit:

- .

Eigenschaften

Die Standard-Lévy-Verteilung gehört (wie die Normalverteilung und die Cauchy-Verteilung) zur übergeordneten Familie der alpha-stabilen Verteilungen, d. h., sie erfüllt die Bedingung:

(hier mit ) für alle unabhängigen Standard-Lévy-verteilten Zufallsgrößen . Da die Theorie der -stabilen Verteilungen maßgeblich von Lévy mitgestaltet wurde, spricht man, um Verwechslungen vorzubeugen, auch oft von der eigentlichen Lévy-Verteilung.

Momente

Die Lévy-Verteilung besitzt keinen endlichen Erwartungswert, denn es gilt . Die Lévy-Verteilung gehört somit zu den Verteilungen mit schweren Rändern, die vor allem dazu verwendet werden, extreme Ereignisse (z. B. einen Börsencrash in der Finanzmathematik) zu modellieren.

Anwendung

Mit der Lévy-Verteilung lassen sich verschiedene Phänomene insbesondere in der Natur beschreiben:

- Brownsche Molekularbewegung[1]

- Verlauf von Börsenkursen[1]

- Umpolung des Erdmagnetfeldes[2]

Einzelnachweise

- Applebaum, D.: Lectures on Lévy processes and Stochastic calculus, Braunschweig; Lecture 2: Lévy processes (PDF; 282 kB) University of Sheffield. S. 37–53. 22. Juli 2010. Abgerufen am 13. Juni 2014.

- Belle Dumé: Geomagnetic flip may not be random after all. In: physicsworld.com. 21. März 2006. Abgerufen am 13. Juni 2014.