Fréchet-Verteilung

Die Fréchet-Verteilung ist eine absolutstetige Verteilung über den positiven reellen Zahlen, die einen echt positiven reellen Skalierparameter nutzt. Benannt ist sie nach dem französischen Mathematiker Maurice René Fréchet.

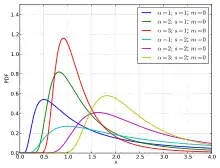

Verteilungs und Dichtefunktion

Die Fréchet-Verteilung besitzt für einen reellen Parameter >0 die Verteilungsfunktion

Die dazugehörige Dichtefunktion ist

Momente und Median

Im Folgenden sei eine -Fréchet-verteilten Zufallsvariable und die Gamma-Funktion.

Existenz von Momenten

Die k-ten Momente der Fréchet-Verteilung existieren genau dann, wenn .

Zusammenhang mit anderen Verteilungen

Ist Fréchet-verteilt mit Parameter , so ist Gumbel-verteilt mit Parametern und .

Nach dem Theorem von Fisher-Tippett kann eine standardisierte, nicht-degenerierte Extremwertverteilung nur gegen eine der drei generalisierten Extremwertverteilungen (GEV) konvergieren, von denen eine die Fréchet-Verteilung ist.

Anwendung

Sie ist daher eine wichtige Verteilung zur Bestimmung von Risiken in der Finanzstatistik, wie zum Beispiel des Value at Risk und des Expected Shortfall.

Literatur

- J. Franke, W. Härdle, C. M. Hafner: Statistics of Financial Markets: An Introduction. 2. Auflage. Springer, Berlin/ Heidelberg/ New York 2008, ISBN 978-3-540-76269-0.

- J. Franke, C. M. Hafner, W. Härdle: Einführung in die Statistik der Finanzmärkte. 2. Auflage. Springer, Berlin/ Heidelberg/ New York 2004, ISBN 3-540-40558-5.

Einzelnachweise

- mathematik.uni-kl.de – Jean-Pierre-Stockis, Fachbereich Mathematik der TU Kaiserslautern, Financial Statistics, Part II, abgerufen am 4. Januar 2011