Weltwirtschaftskrise

Die Weltwirtschaftskrise zum Ende der 1920er und im Verlauf der 1930er Jahre begann mit dem New Yorker Börsencrash im Oktober 1929. Zu den wichtigsten Merkmalen der Krise zählten ein starker Rückgang der Industrieproduktion, des Welthandels, der internationalen Finanzströme, eine Deflationsspirale, Schuldendeflation, Bankenkrisen, die Zahlungsunfähigkeit vieler Unternehmen und massenhafte Arbeitslosigkeit, die soziales Elend und politische Krisen verursachte. Die Weltwirtschaftskrise führte weltweit zu einem starken Rückgang der wirtschaftlichen Gesamtleistung, der entsprechend den spezifischen volkswirtschaftlichen Voraussetzungen der Einzelstaaten nach Zeitpunkt und Intensität unterschiedlich einsetzte. Die Weltwirtschaftskrise dauerte in den einzelnen Ländern unterschiedlich lange und war zu Beginn des Zweiten Weltkriegs noch nicht in allen überwunden.

Das nationalsozialistische Deutschland hatte die Weltwirtschaftskrise 1936 in wichtigen Punkten bewältigt und erreichte als eines der ersten Länder wieder Vollbeschäftigung. Die Entwicklung im NS-Staat war jedoch auch geprägt von Arbeitsbeschaffungsmaßnahmen mit schlechten Arbeitsbedingungen sowie allgemein niedrigen Löhnen, die auf dem Niveau von 1932 eingefroren wurden, sowie der Einführung der Wehrpflicht im März 1935. Zudem stand der Vollbeschäftigung eine massive Fehlallokation von Ressourcen und letztlich die Katastrophe des Zweiten Weltkriegs gegenüber, die Deutschland 1939 auslöste. In den USA gab Präsident Franklin D. Roosevelt mit den Wirtschafts- und Sozialreformen des New Deal der Nation neue Hoffnung. Anders als in vielen Ländern Europas konnte die Demokratie in den Vereinigten Staaten auch während der Weltwirtschaftskrise bewahrt werden. Der desolate Zustand der Wirtschaft wurde überwunden, Vollbeschäftigung wurde aber erst 1941 mit der Rüstungskonjunktur nach dem Eintritt der Vereinigten Staaten in den Zweiten Weltkrieg erreicht.

Zu den modernen wissenschaftlichen Erklärungen der Entstehungsursachen und Verlaufsbedingungen der Weltwirtschaftskrise gehören die Analysen des Keynesianismus und des Monetarismus. Zu diesen Erklärungsansätzen entwickelten sich neuere Erweiterungen. Es besteht ein wissenschaftlicher Konsens, dass aus der initialen Rezession von 1929 keine Weltwirtschaftskrise geworden wäre, wenn die Zentralbanken die Kontraktion (also die Verringerung) der Geldmenge verhindert und die Bankenkrisen durch Zurverfügungstellung von Liquidität gelindert hätten. Zur weltweiten Ausbreitung der Wirtschaftskrise trugen vor allem der internationale Krisenexport durch das damals bestehende Währungsregime des Goldstandards und der in der Weltwirtschaftskrise einsetzende Protektionismus bei.

Hergang

In den Entstehungszusammenhang der Weltwirtschaftskrise gehören die Folgeprobleme des Ersten Weltkriegs auf der Ebene der internationalen Finanzbeziehungen, die bis in die 1930er Jahre ungelöst blieben. Zudem kam es im Vorfeld der Weltwirtschaftskrise zu einem in eine Spekulationsblase mündenden wirtschaftlichen Boom in den Vereinigten Staaten – der neuen ökonomischen Führungsmacht –, was mit einem Kurssturz an der New Yorker Börse 1929 endete. Mit dem darauf folgenden Zusammenbruch des internationalen Kreditgefüges und der Industrieproduktion ging ein um sich greifender Handelsprotektionismus zum Schutz der Inlandsmärkte einher. Die einzelnen Volkswirtschaften waren dem teils drastischen ökonomischen und sozialen Niedergang in je eigener Weise ausgesetzt.

Nachkriegsprobleme des internationalen Finanzsystems

Die Auswirkungen des Ersten Weltkriegs stellten nicht nur Staatshaushalte und Finanzierungssysteme vieler Länder vor Probleme, sondern führten auch zu langfristig veränderten Konstellationen in den internationalen Finanzbeziehungen. Mit Ausnahme der USA hatten sich alle kriegführenden Staaten enorm verschuldet. So saßen auch die Siegermächte Großbritannien und Frankreich auf hohen Schuldenbergen, die gegenüber den Vereinigten Staaten abzutragen blieben, da diese auf Rückzahlung bestanden.[1]

Das beeinflusste und verhärtete die Positionen dieser Mächte bei dem Deutschland aufgezwungenen Friedensvertrag von Versailles. Denn mit den darin für erlittene Kriegsschäden dem Deutschen Reich auferlegten Reparationen hoffte insbesondere Frankreich, auch die eigenen Kriegsschulden begleichen zu können. Entsprechende Ausgleichszahlungen hätte das seinerseits hoch verschuldete Deutschland aber nur durch Exporterlöse stabil leisten können. Da die Siegermächte ihre Märkte dafür aber nicht öffneten, blieb die Reparationsfrage ein ungelöst schwelendes Problem. John Maynard Keynes sah im Versailler Vertrag „nichts um Europa wirtschaftlich wieder aufzurichten, nichts um die besiegten Mittelmächte zu guten Nachbarn zu machen, nichts um die neu entstandenen europäischen Staaten zu stabilisieren […]. In Paris wurde keinerlei Vereinbarung getroffen, um die aus dem Ruder geratenen öffentlichen Finanzangelegenheiten Frankreichs und Italiens wieder aufzurichten oder die wirtschaftlichen Systeme der Alten und der Neuen Welt aufeinander abzustimmen.“[2] Die These, auch die deutschen Reparationszahlungen seien eine Ursache der Weltwirtschaftskrise gewesen, da sie als Zahlungen ohne Gegenwert zu verwirrenden Zinsgefällen beigetragen hätten, ist unter Wirtschaftshistorikern umstritten. Keynes hatte hingegen bereits nach Bekanntwerden der Bedingungen des Friedensvertrages von Versailles vor erheblichen negativen Folgen für die Gesamtwirtschaft gewarnt.[3]

Wirtschaftsboom und Spekulationsblase in den USA

Nachdem die Weimarer Republik als Erbe des Kaiserreichs weder die übernommene Staatsverschuldung noch die Reparationsproblematik zu lösen in der Lage gewesen war, in der Großen Inflation die Vernichtung der Ersparnisse der staatstragenden Mittelschichten zugelassen hatte und 1923 vor dem Zerfall stand, waren es die Vereinigten Staaten, die mit dem Dawes-Plan und der Dawes-Anleihe zu relativer Stabilisierung beitrugen und damit die „Goldenen Zwanziger Jahre“ einleiteten. Das neue weltwirtschaftliche Gewicht der USA zeigte sich auch über Deutschland und Europa hinaus. Die Auslandsanleihen der Vereinigten Staaten in den Jahren 1924 bis 1929 überstiegen diejenigen der Vorkriegswelt- und Vorkriegswirtschaftsmacht Großbritannien annähernd um das Doppelte.[4] Märkte in Asien und Südamerika, die vor 1914 von europäischen Produzenten dominiert worden waren, standen nun hauptsächlich unter dem Einfluss der Vereinigten Staaten.[5]

Der wirtschaftliche Boom in den USA der 1920er Jahre, die als Roaring Twenties im Bewusstsein blieben, wurde von der Automobilproduktion und der Elektrifizierung der Haushalte angetrieben, die unter anderem mit Kühlschränken, Staubsaugern und Waschmaschinen ausgestattet wurden. Das rasche Wachstum der Konsumgüterindustrie beruhte zum Teil darauf, dass viele US-Bürger einen Teil ihrer Anschaffungen durch Kredite finanzierten. Während die Kredite für Konsumzwecke im Jahr 1919 noch bei 100 Millionen US-Dollar gelegen hatten, stieg dieser Betrag bis 1929 auf über 7 Milliarden Dollar. So kurbelten Lohnsteigerungen, Kreditfinanzierung und Ratenzahlungsverträge den Konsum an; Steuersenkungen stimulierten zusätzlich die Investitionsbereitschaft und unterstützten ein Klima des allgemeinen Wirtschaftsoptimismus.[6] Das Spekulationsfieber erfasste auch nicht traditionell mit der Börse in Verbindung stehende Gesellschaftsschichten (Dienstmädchenhausse). Entsprechend lebhaft ging es beim Aktienhandel allgemein und speziell an der New Yorker Börse zu, wo die Transaktionen 1928 gegenüber dem Vorjahresrekord noch einmal um mehr als 50 Prozent höher lagen.[7]

Zwar hatte es auch 1928 bereits kurzfristige deutliche Kurseinbrüche gegeben, aber letztlich stieg das Kursbarometer doch immer weiter aufwärts. Und auch das Börsengeschehen expandierte nun spekulationsgetrieben mehr und mehr auf Kreditbasis. Selbst im Sommer 1929 kam es anders als gewöhnlich zu keiner Beruhigung der Börsenaktivitäten, sondern die Kurse der Industriewerte stiegen allein in dieser Zeit binnen drei Monaten nochmals um ein Viertel an.[8] Bereits in der exorbitanten Boomphase der Börsengeschäfte zogen darum US-Investoren Kapital aus Europa ab, um es noch gewinnträchtiger im heimischen Aktienhandel anzulegen. Ab Juni 1928 brach die Kreditgewährung seitens der USA gegenüber Deutschland und anderen Ländern in Europa, Asien und Ozeanien faktisch zusammen.[9]

Weltwirtschaftlich folgenreicher Wall-Street-Crash

Ab Juni 1929 war die realwirtschaftliche industrielle Entwicklung in den USA rückläufig: Die Stahlproduktion sank; die Frachtraten der Bahn gingen zurück; der Wohnungsbau brach verstärkt ein; und im Herbst platzte mit den wiederholten dramatischen Kurseinbrüchen an der New Yorker Börse die bis dahin ungebremst anwachsende Spekulationsblase.[10] Auf einem „Zickzackweg in den Abgrund“ stellte der 24. Oktober 1929, der Schwarze Donnerstag, nur einen besonders markanten Einschnitt im Kurssturzgeschehen dar. „An diesem Tag wechselten 12.894.650 Anteile den Besitzer, die meisten zu einem Preis, der die Hoffnungen und Träume der bisherigen Besitzer restlos zerstörte.“[11] Entgegen dennoch bestehenden Erwartungen, dass es nach den Kurskorrekturen des Herbstes 1929 wieder aufwärtsgehen werde, setzte sich die Talfahrt, unterbrochen von Phasen leichter Erholung und Kursstabilisierung, bis zum Juli 1932 fort. Auch die Realwirtschaft verzeichnete verheerende Einbrüche. So gab Iron Age am 8. Juli 1932 bekannt, die Kapazitäten der Stahlunternehmen seien nur noch zu 12 Prozent ausgelastet.[12]

Von dem infolge des New Yorker Börsencrashs wellenförmig verstärkten Abzug US-amerikanischer Auslandsinvestitionen und Kreditmittel – die nun zur Deckung von Verbindlichkeiten in den USA gebraucht wurden – war vor allem das auf diese Mittel gegründete deutsche Wirtschaftsleben in der Weimarer Republik unmittelbar betroffen. Geldknappheit und Deflation bewirkten Produktionsrückgang, Entlassungen und Massenarbeitslosigkeit. So stieg die Zahl von knapp drei Millionen Erwerbslosen 1929 auf mehr als das Doppelte im Jahr 1932 an. Erwerbslosenproteste und ein massiver Anstieg der Wählerstimmen für die KPD waren die Folge.[13] Nicht nur in Deutschland, sondern in ganz Mitteleuropa bedrohte speziell die labile Lage vieler Banken die Funktionsfähigkeit der Volkswirtschaften. Zum Wegbrechen der transatlantischen Kreditzuflüsse kam der Wertverlust der Kreditabsicherungen von Unternehmen, die diese z. B. in Form von Wertpapieren und Anteilsscheinen bei den Banken hinterlegt hatten. So lag die Gefahr einer Bankenpanik Anfang der 1930er Jahre gewissermaßen in der Luft. Angeheizt wurde sie im Mai 1931 durch eine hohe Verlustmeldung der Creditanstalt, der größten österreichischen Bank. Dem folgte in Deutschland der Zusammenbruch der DANAT-Bank und ein Notverordnungsregime, das die Verfügbarkeit von Bankguthaben streng limitierte und so die Wirtschaftstätigkeit zusätzlich lähmte.[14]

Vereinigte Staaten

Aufgrund des Wertverlusts volatiler Anlagen infolge des Börsencrashs, aufgrund der Zahlungsunfähigkeit vieler Kreditnehmer und aufgrund von Bankanstürmen kam es in den Vereinigten Staaten zu einer Serie von Bankzusammenbrüchen, in deren Folge ein Drittel aller Banken liquidiert werden musste.[15] Dies führte zu einer allgemeinen Kreditknappheit, die es in vielen Fällen unmöglich machte, Kredite zu vergeben oder zu verlängern. Dies wiederum hatte in der Realwirtschaft Masseninsolvenzen zur Folge.[16] Durch die Bankenkrise wurde auch die Giralgeldschöpfungsfunktion der Banken erheblich gestört.[17] In dieser Situation hätte die US-amerikanische Notenbank (FED) die Banken stabilisieren können, tat dies aber nicht,[18] sondern verfolgte im Gegenteil eine kontraktive Geldpolitik, die die Geldmenge um etwa 30 % („great contraction“) reduzierte,[19] die Deflationsspirale forcierte und damit die Banken- und Wirtschaftskrise weiter verschärfte.[20]

Deutschland

Die deutsche Bankenkrise kennzeichnete den Beginn des zweiten Teils der Wirtschaftskrise, den Beginn der „Hyperdeflation“.[21] Sie hatte zwei Ursachen: Durch gegenseitige Konkurrenz, durch feindliche Übernahmen kleinerer Banken und auf Grund spekulativer Wertpapier- und Warengeschäfte hatten die großen Banken 1925 wieder das Geschäftsvolumen von 1914 erlangt. Sie waren zwar auf Expansion ausgerichtet, aber durch niedrige Eigenkapitalquoten und geringe liquide Mittel schlecht dafür gerüstet. Hätten sie ihr Eigenkapital aufgestockt (durch geringere Dividendenzahlungen und/oder das Herausgeben weiterer Aktien), wäre die Differenz beider Größen zu der Summe der herausgereichten Kredite nicht so groß gewesen.

Hinzu kam die Instabilität des internationalen Kreditmarktes. Wichtigstes Kennzeichen hierfür war der einseitige Geld- und Kapitalstrom. Von 1925 bis 1929 waren ausländische Kredite von insgesamt 21 Milliarden (RM) nach Deutschland geflossen, denen im gleichen Zeitraum nur 7,7 Milliarden RM deutsche Anlagen im Ausland gegenüberstanden. Ein Großteil der aufgenommenen Kredite war obendrein kurzfristiger Natur, das heißt, sie mussten binnen drei Monaten zurückgezahlt werden. Bis 1929 wurden sie aber regelmäßig verlängert. Die Banken liehen diese kurzfristigen Gelder mitunter mit langen Laufzeiten aus. Somit war die Situation der Banken bereits vor der Weltwirtschaftskrise kritisch: Sollten die ausländischen Gläubiger ihr Vertrauen in die Zahlungsfähigkeit der Banken verlieren und die kurzfristigen Kredite einmal nicht verlängern, drohte sofort ein empfindlicher Devisenmangel bis hin zur Illiquidität. Im Ausland führte die Krise ebenfalls zur Verknappung der Liquidität der Banken. Im November 1930 gerieten die Banken in den USA und in Frankreich, wo sich die Wirtschaftskrise ansonsten noch gar nicht bemerkbar gemacht hatte, in eine Krise und zogen große Summen kurzfristiger Gelder aus Deutschland ab. Hier erfasste die Krise zunächst hauptsächlich kleinere Banken, sodass das Ausmaß zunächst nicht so transparent war.

Im Frühjahr 1931 geriet nun die Österreichische Creditanstalt in Schwierigkeiten, die sich bei der Übernahme der Bodenkreditanstalt „übernommen“ hatte. Zeitgenossen vermuteten, dahinter stünde die französische Regierung, die so den Plan einer deutsch-österreichischen Zollunion torpedieren wolle. Obwohl solche Manipulationen tatsächlich in der französischen Regierung diskutiert wurden, konnte nicht nachgewiesen werden, dass sie für den Zusammenbruch der Creditanstalt, die am 11. Mai 1931 ihre Zahlungsunfähigkeit erklärte, verantwortlich war. Das bedeutete nicht nur für Österreich, sondern für ganz Mitteleuropa den Beginn einer Finanzkrise.[22]

Man befürchtete nun, dass diese Entwicklung auch auf Deutschland übergreifen würde. In dieser Lage erklärte Reichskanzler Brüning selbst im Juni 1931 aus innenpolitischen Gründen – er hoffte nämlich auf die Unterstützung der Rechten und der Nationalsozialisten im Reichstag für ein neues Paket von Sparmaßnahmen – die Reparationen öffentlich für „unerträglich“. Das schien auf eine bevorstehende Zahlungsunfähigkeit des Reiches zu deuten und untergrub das Vertrauen der ausländischen Kreditgeber nachhaltig. Devisen im Wert von mehreren Milliarden RM wurden abgezogen und es kam, nachdem im Juli 1931 eine der Berliner Großbanken illiquide geworden war, noch ein massenhafter Ansturm der Bevölkerung auf die Banken hinzu (Bankanstürme). Diese mussten am 13. Juli 1931 ihre Zahlungen einstellen. Die Kreditorenbeträge sanken im Juni/Juli um 21,4 %. Um die Bankenkrise zu überwinden, wurden die Banken für mehrere Tage geschlossen und der Kontrolle der Regierung unterstellt. Auch die Berliner Börse blieb bis in den September 1931 geschlossen, eine erneute Schließung folgte kurz darauf, als das Vereinigte Königreich den Goldstandard verließ. Kredite und Neuinvestitionen waren so über längere Zeit unmöglich.[23]

Zudem war im Juni 1931 zuvor das Hoover-Moratorium, das zur Wiederherstellung des Vertrauens alle politischen Schulden für ein Jahr stornierte, psychologisch verpufft, weil französische Vorbehalte wochenlange, schwierigste Verhandlungen nötig gemacht hatten. Da Reichsbankpräsident Hans Luther den Abfluss von Devisen ins Ausland mit allen Mitteln umkehren wollte, erhöhte er den Diskontsatz kurzfristig auf 15 % (um Devisen wieder anzuziehen), was allerdings nicht gelang und weshalb auch kaum Kredit an die Privatwirtschaft vergeben werden konnte (die Währung war bereits unterdeckt). Der Banknotenumlauf betrug 1929 noch 5 Milliarden RM und verringerte sich um 30 % auf 3,5 Milliarden RM im Jahre 1932. Über Möglichkeiten zur Kreditausweitung wurde auf der Geheimkonferenz der Friedrich List-Gesellschaft im September 1931 diskutiert.

Probleme und Reaktionen in weltwirtschaftlichen Zentralbereichen

Großbritannien hatte bereits eine wirtschaftlich schwierige Dekade durchgemacht, als die Schockwellen des US-Desasters das Inselreich erreichten. Schon während der 1920er Jahre hatte stets eine relativ hohe Arbeitslosenzahl von über einer Million bestanden. Die im Zuge der Kriegsfinanzierung aufgegebene, 1925 aber wiederhergestellte Bindung des britischen Pfunds an den Goldstandard zum Vorkriegskurs mochte darauf zielen, London als Weltfinanzplatz zu erneuern,[24] führte aber nicht zur Belebung der britischen Wirtschaft, in die wegen eines hohen Kreditzinsniveaus kaum investiert wurde. Außerdem schwächte der nun hohe Umtauschkurs des Pfunds den britischen Handel: Während britische Produkte im Ausland zu teuer wurden, waren ausländische Produkte in Großbritannien nun billig zu erstehen.[25]

Die Weltwirtschaftskrise machte sich in Großbritannien zunächst vor allem als Zusammenbruch des Welthandels bemerkbar. Von 1929 bis 1931 fiel der Wert britischer Exporte um rund 38 Prozent.[26] An der Jahreswende 1932/33 erreichte die Arbeitslosigkeit mit knapp unter drei Millionen ihren Spitzenwert. Ein rigides Sparprogramm führte zu harten Auseinandersetzungen innerhalb der regierenden Labour Party und zur Bildung einer „Nationalen Regierung“ unter Einschluss konservativer und liberaler Minister im August 1931. Am darauffolgenden 21. September wurde die Goldbindung des Pfundes aufgegeben, nachdem die Bank von England ihre Goldreserven zur Stützung der österreichischen Creditanstalt und in der Deutschen Bankenkrise eingesetzt hatte, um eine gesamteuropäische Bankenkrise abzuwenden. Als es danach zu einem Ansturm der Anleger, Geschäftsbanken und mehrerer Zentralbanken kleinerer europäischer Länder auf die Bank of England kam, konnte diese das Pfund nicht mehr stützen, weil der Großteil ihrer Reserven in Österreich und Deutschland festlag. Binnen weniger Tage nach dem Stopp der Auszahlungen in Gold stürzte der Wechselkurs des Pfundes gegenüber dem US-Dollar um etwa 25 Prozent ab. Damit aber gewann die britische Exportwirtschaft ihre Wettbewerbsfähigkeit zurück, wenn auch unter veränderten Weltmarktbedingungen. Zugleich ging von der Abwertung des Pfunds eine deutliche Belebung der britischen Binnenwirtschaft aus, sodass sich Großbritannien trotz weiterhin hoher Arbeitslosenzahlen laut Florian Pressler nach 1931 besser entwickelte „als alle anderen großen Industrienationen.“[27]

Frankreich, das 1926 ebenfalls zum Goldstandard zurückgekehrt war,[28] blieb von den Turbulenzen der Weltwirtschaftskrise anfänglich verschont. Die Industrieproduktion war weit weniger als die britische auf ausländische Märkte angewiesen, der Agrarmarkt durch hohe Einfuhrzölle geschützt und der Franc in relativer Unterbewertung stabil. Daher strömte Kapital, das nach sicheren Anlagemöglichkeiten suchte, in großen Mengen nach Frankreich. Die Notendeckung stieg bis 1931 auf 80 %, die Banque de France verfügte über ein Viertel der Weltgoldvorräte.[29] Diese komfortable Lage änderte sich drastisch mit der britischen Abkehr vom Goldstandard und der Abwertung des Pfunds im September 1931, da nun der Franc und die anderen Währungen des „Goldblocks“ überbewertet schienen. Nun begann die Weltwirtschaftskrise auch in Frankreich: Es kam zu Arbeitslosigkeit, der Außenhandel ging zurück, die Produktion blieb bis zum Beginn des Zweiten Weltkriegs unter dem Niveau von 1928.[30] Zwar blieben die Arbeitslosenzahlen in Frankreich vergleichsweise moderat und lagen auch in der Krise nie über fünf Prozent; aber indem der Goldstandard des Franc kostenträchtig verteidigt wurde, geriet der französische Staatshaushalt ab 1931 in eine Schieflage.[31]

Die daraus resultierende Politik des knappen Geldes und der Deflation destabilisierte die Dritte Französische Republik unter dem Druck von Extremisten, während die gesellschaftliche Mittelschicht am stärksten vom wirtschaftlichen Niedergang betroffen war und sich radikalisierte. Demonstrationen der rechtsradikalen Action française und des linksradikalen Parti communiste français führten 1934 zu Ausschreitungen mit Todesopfern. Nachdem bis 1935 wechselnde Mitte-rechts-Regierungen an der Krisenbewältigung gescheitert waren, setzte sich in den Wahlen vom Mai 1936 die Volksfront unter Führung Léon Blums als Regierungsbasis durch. Im Zeichen von Streiks und Wirtschaftslähmung wurden deutliche Lohnerhöhungen gewährt, die betriebliche Stellung der Gewerkschaften gestärkt und die wöchentliche Arbeitszeit von 48 auf 40 Stunden gesenkt. Angesichts einer zur gleichen Zeit im NS-Deutschland eingeführten Arbeitszeiterhöhung auf bis zu 54 Wochenstunden wurde die Wettbewerbsfähigkeit der französischen Industrie damit erheblich geschwächt. Dies hatte eine umfängliche Verlagerung von Kapital ins Ausland zur Folge und ließ nun auch die Goldreserven der Banque de France schwinden. Insgesamt erfuhr Frankreich in der Dekade von 1929 bis 1939 einen durchgreifenden Niedergang hinsichtlich wirtschaftlicher Schwächung und politischer Zerrüttung.[32]

Die einzelnen Staaten reagierten je nach Art des Betroffenseins und entsprechend den politischen Leitvorstellungen unterschiedlich auf die Herausforderung. Ausgehend von den skandinavischen Ländern begannen funktionierende Demokratien steuernd in das Marktgeschehen einzugreifen und Ansätze für einen Übergang zum Wohlfahrtsstaat zu entwickeln (siehe etwa das nachmalige Schwedische Modell). Zaghafte Reformansätze des US-Präsidenten Hoover zur Überwindung der Großen Depression wurden ab 1933 von seinem Nachfolger Franklin D. Roosevelt verstärkt (New Deal), so auch durch wachstumsfördernde öffentliche Investitionen, die durch vermehrte Schuldenaufnahme finanziert wurden (Deficit spending).

Der deutsche Reichskanzler Heinrich Brüning dagegen war unter dem Eindruck der vorausgegangenen Großen Inflation bemüht, die Währung durch eine Sparpolitik zu stärken, was mit gravierenden sozialen Härten und tiefen Einschnitten in die sozialen Sicherungssysteme einherging. Dies trug zu einer politischen Radikalisierung breiter Bevölkerungsschichten bei – bis hin zu Straßenkämpfen zwischen Nazis und Kommunisten –, die den Aufstieg der NSDAP begünstigte.

Auswirkungen an der weltwirtschaftlichen Peripherie

Von der großen Depression in den 1930er Jahren in Mitleidenschaft gezogen waren nicht nur die seinerzeitigen weltwirtschaftlichen Zentren in Nordamerika und Europa, sondern auch solche Staaten und Regionen weltweit – im Verhältnis zu den besagten Zentren werden sie fachsprachlich als Peripherie bezeichnet –, die bis dahin entweder als Objekte kolonialer Ausbeutung gedient oder in der globalen Ökonomie nur nachrangige Bedeutung hatten. Manche Weltgegenden waren andererseits zu dieser Zeit noch ohne weltwirtschaftliche Anbindung fast ganz auf sich gestellt – zum Beispiel Nepal und Regionen in Zentralafrika – und entsprechend wenig betroffen. Im Übrigen fielen die Folgen der Weltwirtschaftskrise in der Peripherie wiederum unterschiedlich aus, wobei sich aber auch spezifische Gemeinsamkeiten zeigten.

Die meisten Länder waren hauptsächlich, wenn nicht allein, durch ihre Agrarexporte in die Weltwirtschaft eingebunden und von den diesbezüglichen Erlösen abhängig, was ihre Importmöglichkeiten industrieller Erzeugnisse betraf. Der Preisverfall für landwirtschaftliche Produkte war in der Weltwirtschaftskrise aber um einiges drastischer als der für Industrieprodukte. Diese Verschlechterung der Terms of Trade brachte den Ländern der sogenannten Peripherie also in der Krise zusätzliche Nachteile im Welthandel.

Für diejenigen Menschen an der weltwirtschaftlichen Peripherie, die in kolonialer Abhängigkeit lebten, wurde die Lage zudem dadurch erschwert, dass die koloniale Herrschaftselite in dieser Situation vor allem darauf bedacht war, die Hauptertragsquellen der Kolonialwirtschaft zu stützen, also Plantagen, Minengesellschaften und Handelsunternehmen. Deren internationale Konkurrenzfähigkeit suchte man durch Lohndrückerei zu wahren, sodass die einheimischen Arbeitskräfte für die Verwerfungen im Außenhandel einstehen mussten. Auch wo es um Mittel zur Finanzierung des kolonialen Verwaltungsapparats selbst ging, hielt man sich bei rückläufigen Steuereinnahmen nicht an die Unternehmen, sondern suchte sich durch höhere Besteuerung der Kolonialbevölkerung schadlos zu halten.[33]

Für Pressler finden sich die bedeutendsten Auswirkungen der Weltwirtschaftskrise, was die sogenannte Peripherie betrifft, im Denken der Menschen. Denn in dieser Krise hätten sie begonnen, das Fehlen einer eigenen Industrie als Unterentwicklung zu begreifen. Die seinerzeit erlebte dramatische Verschlechterung der Terms of Trade habe den Glauben an eine beiderseits vorteilhafte Arbeitsteilung zwischen industriellen Zentren einerseits sowie Agrar- und Rohstofflieferanten andererseits erschüttert. Die Dekolonisierung Afrikas und Asiens habe während der 1930er Jahre ihren Anfang genommen, auch wenn die Entlassung in die Unabhängigkeit sich erst nach einem längeren Zeitraum in der Folge des Zweiten Weltkriegs eingestellt habe.[34]

Auswirkungen

Produktion

| Land | Rückgang |

|---|---|

| Vereinigte Staaten | − 46,8 % |

| Polen | − 46,6 % |

| Kanada | − 42,4 % |

| Deutsches Reich | − 41,8 % |

| Tschechoslowakei | − 40,4 % |

| Niederlande | − 37,4 % |

| Italien | − 33,0 % |

| Frankreich | − 31,3 % |

| Belgien | − 30,6 % |

| Argentinien | − 17,0 % |

| Dänemark | − 16,5 % |

| Großbritannien | − 16,2 % |

| Schweden | − 10,3 % |

| Japan | − 8,5 % |

| Brasilien | − 7,0 % |

Arbeitsmarktsituation

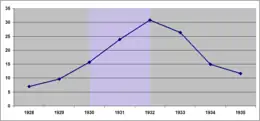

Mit der Industrieproduktion sank auch der Lebensstandard. Anfang der 1930er Jahre stieg die Arbeitslosenquote in den Industrieländern auf 25 %. Die Arbeitslosigkeit sank ab Mitte der 1930er Jahre langsam.[35]

Die wirtschaftliche Entwicklung in Deutschland schien sich bis 1930 nicht von den Jahren zuvor zu unterscheiden. Die Zahl der Arbeitslosen lag 1927 bei etwa 1 Million; Ende September 1929 gab es 1,4 Millionen Arbeitslose, im Februar 1930 waren es 3,5 Millionen, was auf jahreszeitliche Schwankungen zurückgeführt wurde. Als diese Zahl wider Erwarten im Frühjahr 1930 nicht zurückging, hofften die Reichsregierung (bis 30. März 1930 das Kabinett Müller II, ihm folgte das Kabinett Brüning I) und die Reichsbank noch lange auf eine Selbstheilung der Wirtschaft, obwohl die Arbeitslosenzahl Ende 1930 mit 5 Millionen Arbeitslosen im weltweiten Vergleich auf höchstem Niveau stand. Erst als sich der geringe Rückgang Mitte 1931 nicht fortsetzte, wurde man sich der extremen Entwicklung der Krise vollends bewusst. Zu dieser Zeit lief Brünings Sparprogramm bereits auf vollen Touren. Die öffentlichen Gehälter wurden um 25 % vermindert und die Arbeitslosenhilfe und Sozialhilfe wurden stark gekürzt. Im Februar 1932 erreichte die Krise auf dem Arbeitsmarkt ihren Höhepunkt: Es standen 6.120.000 Arbeitslosen, also 16,3 % der Gesamtbevölkerung, nur 12 Mio. Beschäftigte gegenüber. Zu den Arbeitslosen könnte man auch noch die große Masse der schlecht bezahlten Kurzarbeiter und Angestellten zählen, aber auch die kurz vor dem Ruin stehenden Kleinunternehmer.

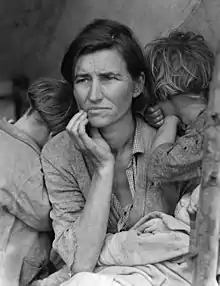

Die Auswirkungen in den USA waren besonders für die Bauern katastrophal. Die Erzeugerpreise für landwirtschaftliche Produkte fielen von 1929 bis 1933 um 50 %, wodurch Zehntausende Bauern ihre Hypotheken nicht mehr bedienen konnten und ihr Land verloren. In der gleichen Zeit stieg die landwirtschaftliche Produktion um 6 %. Die Steigerung erklärt sich durch die Umstellung der Landwirtschaft auf Pachtverträge und mechanisierte Bearbeitung größerer Einheiten durch die neuen Investoren, später auch durch die künstliche Bewässerung durch den New Deal, wodurch die Dust Bowl, die sprichwörtliche Staubschüssel des Mittleren Westens, ihren Namen verlor. Die verzweifelten Landarbeiter flüchteten in den Westen, wo sie unter menschenunwürdigen Zuständen ein Auskommen suchten. Ein eindrucksvolles Dokument über die Agrarkrise in den USA ist der Roman Früchte des Zorns von John Steinbeck, der selbst einen solchen Flüchtlingszug begleitete.

In der Fertigung und im Bergbau wurden die sozialen Auswirkungen in den USA dadurch teilweise abgefangen, dass die durchschnittliche Wochenstundenzahl, auch unter dem Druck der Regierung, von 1929 bis 1932 um ungefähr 20 % sank.[36]

Ganz anders war die Situation in Japan. Die japanische Volkswirtschaft wuchs von 1929 bis 1933 um 6 %. Japan hatte zwar um 1930 eine ernste Rezession; diese wurde aber rasch bewältigt. Arbeitslosigkeit und soziale Verwerfungen wie in den USA und Deutschland traten in Japan nicht ein.

Deutscher Außenhandel

Während des Ersten Weltkrieges und in den Nachkriegsjahren ging der Außenhandel erheblich zurück. Die Hyperinflation von 1923 hatte zwar den Wiederaufschwung der deutschen Industrie erleichtert, doch auch zu massiven Fehlinvestitionen geführt. Zwar erreichte die deutsche Industrieproduktion schon 1926 wieder ihren Vorkriegsstand, doch der Import überstieg bereits 1925 den Exportwert des Vorkriegsjahres: Deutschland hatte bis 1930 eine passive Handelsbilanz. Während der Weltwirtschaftskrise sanken die Importe.

| Jahr | Außenhandel insgesamt in Mio. RM |

Ausfuhr in Mio. RM |

Einfuhr in Mio. RM |

Überschuss = Ausfuhr – Einfuhr in Mio. RM |

Durchschnitt- liche Gold- und Devisen- bestände in Mio. RM |

|---|---|---|---|---|---|

| 1928 | 26.277 | 12.276 | 14.001 | −1.725 | 2.405,4 |

| 1929 | 26.930 | 13.483 | 13.447 | +36 | 2.506,3 |

| 1930 | 22.429 | 12.036 | 10.393 | +1.643 | 2.806,0 |

| 1931 | 16.326 | 9.599 | 6.727 | +2.872 | 1.914,4 |

| 1932 | 10.406 | 5.739 | 4.667 | +1.072 | 974,6 |

| 1933 | 9.075 | 4.871 | 4.204 | +667 | 529,7 |

| 1934 | 8.618 | 4.167 | 4.451 | −284 | 164,7 |

| 1935 | 8.429 | 4.270 | 4.159 | +111 | 91,0 |

| 1936 | 8.986 | 4.768 | 4.218 | +550 | 75,0 |

| 1937 | 11.379 | 5.911 | 5.468 | +443 | rd. 70,0 |

| 1938 | 10.706 | 5.257 | 5.449 | −192 | |

| 1939 | 10.860 | 5.653 | 5.207 | +446 |

Politische Konsequenzen

Maßnahmen zur Überwindung der Krise in Deutschland

Der wirtschaftliche Abschwung setzte in Deutschland (Weimarer Republik) bereits 1928 ein.[39] Die massiven Devisenabzüge nach den Abwertungsverlusten der ausländischen Banken aus dem Börsenkrach 1929 verstärkte die Abschwungphase in Deutschland. Nach der Reichstagswahl 1930 wurden erneut Auslandskredite abgezogen. Dies beruhte hauptsächlich auf zwei Gründen, einem außen- und einem innenpolitischen.

Erstens war die NSDAP zweitstärkste Partei geworden, und von dieser politischen Entwicklung war man im Ausland beunruhigt und wollte die Liquidität in den betreffenden Ländern erhöhen. Die Reichsregierung ihrerseits betrachtete die Wirtschaftskrise als ein Ungleichgewicht des Staatshaushaltes. Das Defizit betrug Ende 1929 1,5 Milliarden RM. Die Reichsbank schritt ein, als die Deckung der Gold- und Devisenreserven des Geldumlaufs durch den Transfer der gekündigten Auslandskredite unter die gesetzlich festgelegte 40-Prozent-Grenze fiel (siehe Golddevisenstandard), die Erhöhungen des Leitzinses verschärften die Krise noch.

Gleichfalls krisenverschärfend wirkten die Maßnahmen, die Reichskanzler Heinrich Brüning ergriff. Dabei ging er von der Notwendigkeit aus, den Reichshaushalt ausgeglichen zu halten, da der Kapitalmarkt zur Finanzierung eines Defizits nicht zur Verfügung stand. In mehreren Notverordnungen wurden durch Kürzung von Löhnen und Gehältern im öffentlichen Dienst sowie durch Beendigung aller öffentlichen Bauvorhaben die Staatsausgaben gesenkt, durch Steuererhöhungen sollten die Einnahmen erhöht werden. Diese Austeritätspolitik verstärkte aber die Deflation und wirkte sich drosselnd auf die Konjunktur aus, sodass das angestrebte Ziel einer nachhaltigen Konsolidierung des Haushalts nicht erreicht wurde. Im Dezember 1931 ging die Regierung zu einer aktiven Deflationspolitik über und senkte per Notverordnung alle Preise, Löhne und Mieten. Damit hoffte sie, den Export anzukurbeln und die Reinigungseffekte der Krise zu beschleunigen, sodass Deutschland als erstes Land die Depression überwinden würde. Diese Politik hatte keinen Erfolg: Die Leitzinsen blieben wegen der desolaten Devisensituation nach der Bankenkrise hoch, ebenso die Steuern: Die Umsatzsteuer hatte die Regierung noch einmal gleichzeitig mit den Deflationsmaßnahmen erhöht, sodass keine konjunkturbelebende Wirkung von ihnen ausging. Die erhofften außenwirtschaftlichen Effekte traten nicht ein, da Großbritannien bereits im September 1931 das Pfund Sterling vom Gold gelöst hatte und durch die folgende Abwertung seiner Währung einen deutlicheren Außenhandelsvorteil als Deutschland mit seiner Deflation erzielte.

Auf Grund der im Rückblick offenkundigen Verfehltheit von Brünings Deflationspolitik vermutete die ältere Forschung, es sei sein primäres Ziel gewesen, durch absichtliche Verschärfung der Krise die Alliierten davon zu überzeugen, dass die Reparationsforderungen einfach nicht erfüllbar waren. Zudem würde die Einstellung der Zahlungen die radikalen politischen Kräfte schwächen. Weil er den Zusammenhang zwischen Reparationen und Deflationspolitik aber fast ausschließlich in öffentlichen Reden, nicht aber in internen Besprechungen äußerte, glauben neuere Forschungen dagegen, dass er ehrlich davon überzeugt war, zu seiner Politik keine Alternative zu haben.

Brüning steckte in einer Zwickmühle: Er musste den Reparationsgläubigern Deutschlands ehrlichen Willen nachweisen, den Young-Plan zu erfüllen, machte sich aber eben dadurch für die politische Rechte angreifbar, auf deren innenpolitische Unterstützung er gleichwohl hoffte. So strebte er die Zollunion mit Österreich an, die aber, wie bereits erwähnt, wegen Frankreichs Widerstand den Zusammenbruch des Bankensystems einleitete.

Ob es realisierbare Alternativen zu Brünings Deflationspolitik und zur sparsamen Haushaltsführung gab, die die Krise nur verschärften, ist in der historischen Forschung sehr umstritten. Denkbar wären a) eine Abkopplung der Reichsmark vom Golddevisenstandard gewesen, b) eine Kreditausweitung oder c) eine Erhöhung der Geldmenge z. B. durch Notenbankkredite. Gegen alle drei Optionen habe es, wie der Münchner Wirtschaftshistoriker Knut Borchardt nachzuweisen versuchte, wichtige Argumente gegeben: Auf Grund der (zum Teil durch eigene Schuld verschlimmerten) Vertrauenskrise hätten der Reichsregierung keine Kreditmöglichkeiten offengestanden: die beinahe chronische Krise der Staatsfinanzen drohte wiederholt in eine akute Zahlungsunfähigkeit der öffentlichen Hand umzuschlagen, die unabsehbare soziale, politische und außenwirtschaftliche Folgen gehabt hätte; eine Abkehr vom Golddevisenstandard sei völkerrechtlich durch den Young-Plan ausgeschlossen gewesen und hätte die traumatischen Erinnerungen an die Inflation von 1923 wachgerufen. Dieselben Argumente hätten auch gegen einen Ausgleich des defizitären Haushalts mit Hilfe der Notenpresse gesprochen.

Tatsache ist, dass bei der Reichstagswahl Juli 1932 nur die NSDAP mit einem Programm massiver, reflationärer Kreditausweitung und Arbeitsbeschaffung auftrat und so ihren Stimmenanteil mit 37,3 % mehr als verdoppeln konnte. Das Zentrum, aber auch die gemäßigte Linke – Letztere unter dem Einfluss von Rudolf Hilferding und Fritz Naphtali – blieben den Vorstellungen finanzieller und wirtschaftspolitischer Orthodoxie verhaftet und hatten so der wirtschaftspolitischen Propaganda der extremen Rechten wenig entgegenzusetzen. Auch der um die Jahreswende 1931/32 erstellte expansive WTB-Plan (benannt nach Wladimir Woytinsky, Fritz Tarnow und Fritz Baade) konnte angesichts dieser internen Widerstände keine propagandistische Wirkung entfalten. Während Franklin D. Roosevelt in den USA mit seinem expansiven Programm des New Deal die Demokratie stabilisieren konnte, erzielte in Deutschland die rechtsextreme NSDAP bei diesen Wahlen ihren endgültigen Durchbruch.

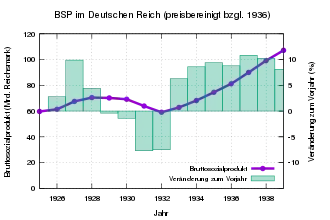

Die Kreditausweitung, die unter Brünings Nachfolgern eingeleitet wurde und die Hjalmar Schacht, Reichsbankpräsident von 1933 bis 1939, dann in der Zeit des Nationalsozialismus massiv betrieb, war jedenfalls nur durch die ganz erheblichen Verschleierungsmechanismen der Mefo-Wechsel möglich. Sie erschien in den ersten Jahren wirtschaftspolitisch überaus erfolgreich: In keinem anderen Land gelang es, so rasch von der Depression in eine neue Prosperitätsphase zu gelangen und Vollbeschäftigung zu erreichen. Die Zeitgenossen sahen die Konjunkturentwicklung in Deutschland daher als nationalsozialistisches „Wirtschaftswunder“ an. Dem stehen die entsetzlichen Folgen dieses Aufschwungs gegenüber, der im Wesentlichen auf der Rüstungskonjunktur basierte, auf der Vorbereitung eines großen, letztlich selbstzerstörerischen Eroberungskrieges.[40] Historiker und Volkswirte warnen deshalb vor der Fehlinterpretation, dass die NS-Politik den Wohlstand wiederhergestellt habe. Der Pro-Kopf-Konsum erreichte auch bis Ende der 1930er Jahre nicht das Vorkrisenniveau. Der Nationalsozialismus hat zu keinem Zeitpunkt das Wohlstandsniveau der Weimarer Republik wiederherstellen können bzw. wollen. Die Massenarbeitslosigkeit wurde durch zwangsarbeitsähnliche Beschäftigungsverhältnisse substituiert.[41] Knut Borchardt warnt vor einer „Verhängnisvolle Geschichtslegende“, die nationalsozialistische Wirtschaftspolitik war keine Geld- oder Konjunkturpolitik im modernen Sinn, die einen selbsttragenden Aufschwung herbeigeführt hat, sondern lediglich eine Kriegswirtschaft zu Friedenszeiten.[42] Der Wandel zum wirtschaftlichen Aufschwung wurde mit der Ankündigung des Papen-Planes im August 1932 eingeleitet. Die Stimmung der Wirtschaftsakteure besserte sich. Die bis dahin zunehmende Arbeitslosigkeit stoppte. Beim Papen-Plan[43] handelte es sich (auf Wunsch des Reichskanzlers Franz von Papen) um ein vorwiegend angebotsorientiertes Konzept, d. h., dass den Unternehmen Steuererleichterungen (Steuergutscheine) gewährt wurden, ihre aktuellen Kosten gesenkt wurden, um diese daraus zu Investitionen anzuregen. Die Investitionstätigkeit blieb während der Zeit des Kabinetts Papen hinter den Erwartungen zurück. Erst unter dem Kabinett Schleicher (Dezember 1932/Januar 1933) erhielten Arbeitsbeschaffungsprogramme zur Konjunkturanregung auf (beschränkte) Staatskosten wesentlichen Stellenwert.[44]

Maßnahmen zur Überwindung der Krise in den Vereinigten Staaten

In den Vereinigten Staaten verursachte die Weltwirtschaftskrise einen großen Umbruch in der Politik-, Sozial- und Wirtschaftsgeschichte. Präsident Franklin D. Roosevelt setzte umfangreiche Wirtschafts- und Sozialreformen durch, die als New Deal bezeichnet wurden.

Weltweite Reaktion

Die Weltwirtschaftskrise verursachte einige weltweit beobachtbare Reaktionen:[35]

- Aufgrund der Weltwirtschaftskrise wurde weltweit der Goldstandard aufgegeben.

- Gewerkschaften wurden einflussreicher. In den Vereinigten Staaten verdoppelte sich die Zahl der Gewerkschaftsmitglieder.

- Der Wohlfahrtsstaat expandierte in den 1930er Jahren substanziell.

- In den meisten Staaten wurde die Regulierung der Wirtschaft verstärkt, insbesondere durch Schaffung einer Finanzmarktaufsicht und Bankenregulierung.

Wissenschaftliche Erklärungen

Es besteht ein Konsens unter Historikern und Volkswirten, dass aus der initialen Rezession von 1929 keine Weltwirtschaftskrise geworden wäre, wenn die US-Zentralbank die Kontraktion der Geldmenge verhindert und die Bankenkrise durch Zurverfügungstellung von Liquidität gelindert hätte. Diese von Milton Friedman und Anna J. Schwartz in A Monetary History of the United States (1963) detailliert ausgearbeitete Kritik wurde im Kern bereits von John Maynard Keynes formuliert. Die zeitgenössischen Erklärungsversuche, die Gegenteiliges empfahlen, sind folglich diskreditiert.[45]

Die These von Milton Friedman/Anna J. Schwartz, dass es sich bei der Weltwirtschaftskrise in erster Linie um eine monetäre Krise handelte, die durch eine Kontraktion der Geldmenge infolge der Bankenkrise ausgelöst wurde, wurde in einer Umfrage von 1995 von 48 % der teilnehmenden Volkswirte und von 34 % der teilnehmenden Historiker im Grundsatz befürwortet. Die gegenteilige These von John Maynard Keynes, dass ein Rückgang der Nachfrage, insbesondere durch einen Rückgang der Investitionen die Weltwirtschaftskrise verursacht hat und die Bankenkrise lediglich eine Folge davon war, wurde in derselben Umfrage von 61 % der Volkswirte und 51 % der Historiker im Grundsatz befürwortet.[46]

Der These von Peter Temin, dass eine rein monetäre Erklärung gekünstelt sei, weil die Nachfrage nach Geld in den Anfangsjahren der Krise stärker gefallen sei als das Geldangebot, stimmten 60 % der Volkswirte und 69 % der Historiker zu.[47] In jüngerer Zeit hat es Erweiterungen der monetaristischen Krisenerklärung von Friedman/Schwartz um nichtmonetäre Effekte gegeben, die eine bessere Anpassung an die empirische Evidenz zum Ziel haben und in der Wissenschaft auf große positive Resonanz gestoßen sind.

Einige Länder hatten keine ausgeprägte Bankenkrise, wurden aber dennoch von Deflation, einem starken Rückgang der Industrieproduktion und einem starken Anstieg der Arbeitslosigkeit heimgesucht. Auf diese Länder ist die monetaristische Erklärung nicht ohne weiteres anwendbar. Historiker und Volkswirte sind sich aber nahezu einig, dass in diesen Ländern der Goldstandard als Transmissionsmechanismus gewirkt hat, der die amerikanische (und deutsche) Deflation und Wirtschaftskrise auf die ganze Welt übertrug, indem er (auch) die Regierungen und Zentralbanken anderer Länder zu einer Deflationspolitik zwang. Weiterhin besteht Konsens, dass die durch die Krise hervorgerufene protektionistische Handelspolitik die Weltwirtschaftskrise noch verschlimmert hat.[48]

Zeitgenössische Erklärungsversuche

Die zeitgenössischen Krisendeutungen der Österreichischen Schule, Joseph Schumpeters und die Unterkonsumptionstheorie haben seit Mitte der 1930er Jahre keine Unterstützung mehr im Mainstream der Wirtschaftswissenschaftler und Historiker. Die Theorie, dass Einkommensungleichheit eine wesentliche Krisenursache war, hat auf einige Architekten des New Deal großen Einfluss ausgeübt. Sie wird eher von Historikern unterstützt, zumindest gegenwärtig gibt es hierfür keinen Konsens im wirtschaftswissenschaftlichen Mainstream.

Joseph Schumpeter

Joseph Schumpeter sah die Weltwirtschaftskrise als historischen Unfall, in dem drei Konjunkturzyklen, der langfristige Kondratjew-Zyklus technischer Innovation, der mittelfristige Juglar-Zyklus und der kurzfristige Kitchin-Zyklus im Jahr 1929 gleichzeitig ihren Tiefststand erreichten.[49] Schumpeter war ein Vertreter der Liquidationsthese.[50]

Österreichische Schule

Im Gegensatz zu den späteren keynesianischen und monetaristischen Erklärungen sahen Ökonomen der Österreichischen Schule die Expansion der Geldmenge in den 1920er Jahren als Ursache, woraus eine Fehlallokation von Kapital entstanden sei.[51] Die Rezession müsse daher als unvermeidliche Folge der negativen Effekte der falschen Expansion in den 1920er Jahren ausgestanden werden. Staatliche Intervention jeglicher Art wurde für falsch gehalten, weil sie die Depression nur verlängern und vertiefen würde.[52] Die monetäre Überinvestitionstheorie war die dominierende Vorstellung in der Zeit um 1929. Der amerikanische Präsident Herbert Hoover, der dieser Theorie in der Weltwirtschaftskrise weitgehend folgte, beschwerte sich später in seinen Memoiren bitterlich über diese Empfehlungen.[53]

Friedrich Hayek hatte die FED und die Bank of England in den 1930er Jahren dafür kritisiert, keine noch kontraktivere Geldpolitik zu betreiben.[54] Während Ökonomen wie Milton Friedman und J. Bradford DeLong die Vertreter der Österreichischen Schule den prominentesten Fürsprechern der Liquidationsthese zuordnen und annehmen, dass diese die Politik von Präsident Hoover und der Federal Reserve im Sinne eines Nichtinterventionismus beeinflusst bzw. gestützt haben, vertritt der Vertreter der Österreichischen Schule Lawrence H. White die Ansicht, dass die Passivität der Federal Reserve nicht auf die Überinvestitionstheorie zurückgeführt werden könne.[50] Er wendet ein, dass die Überinvestitionstheorie keine kontraktive Geldpolitik gefordert habe. Hayeks Forderung nach einer noch kontraktiveren Geldpolitik habe nicht speziell mit der Überinvestitionstheorie zusammengehangen, sondern mit seiner damaligen Hoffnung, dass die Deflation die Lohnrigidität brechen werde.[55] In den 1970er Jahren übte auch Hayek scharfe Kritik an der kontraktiven Geldpolitik Anfang der 1930er Jahre und an dem Fehler, den Banken in der Krise keine Liquidität zur Verfügung gestellt zu haben.

Unterkonsumptionstheorie und Einkommensungleichheit

Im industriellen Sektor erhöhte sich die Produktivität sehr stark durch Übergang zur Massenproduktion (Fordismus) und durch neue Managementmethoden (z. B. Taylorismus). In den Goldenen 1920er Jahren (vornehmlich US aufgrund Zahlungsbilanzüberschuss als Gläubiger aus dem Ersten Weltkrieg) kam es zu einer schnellen Expansion der Konsumgüter- und Investitionsgüterindustrie. Da die Unternehmensgewinne deutlich schneller stiegen als die Löhne und Gehälter und gleichzeitig die Kreditkonditionen sehr günstig waren, bestand ein scheinbar günstiges Investitionsklima, das zu einer Überproduktion führte. Im Jahr 1929 kam es dann zu einem Einbruch der (ohnehin zu niedrigen) Nachfrage und zu einer extremen Verschlechterung der Kreditkonditionen.[56]

Ebenso wie in der Industrie hatte sich in der Landwirtschaft die Produktivität drastisch erhöht. Gründe hierfür waren der erhöhte Einsatz von Maschinen (Traktoren etc.) und verstärkter Einsatz von modernem Dünger und Insektiziden. Dies führte dazu, dass bereits in den 1920er Jahren die Preise für landwirtschaftliche Produkte kontinuierlich fielen. Durch die Große Depression sank zusätzlich noch die Nachfrage, so dass der Markt für landwirtschaftliche Produkte bis 1933 nahezu kollabiert war.[57] In den Vereinigten Staaten beispielsweise verrotteten in Montana die Weizenfelder, weil die Erntekosten höher waren als der Weizenpreis. In Oregon wurden die Schafe geschlachtet und als Fraß für Bussarde liegengelassen, weil der Fleischpreis die Transportkosten nicht mehr deckte.[58]

Einige Ökonomen wie Rexford Tugwell, Adolf Augustus Berle, John Kenneth Galbraith u. a. sehen eine Ursache der Krise vor allem in der ausgeprägten Einkommenskonzentration. Sie begründen dies damit, dass die einkommensstärksten 5 % der amerikanischen Bevölkerung im Jahr 1929 über fast ein Drittel des gesamten Einkommens verfügten.[59] Dadurch, dass sich immer mehr Einkommen auf wenige Haushalte konzentrierte, wurde weniger für den Konsum aufgewendet und immer mehr Geld floss in „spekulative“ Geldanlagen. Dies habe die Wirtschaft krisenanfälliger gemacht.[60]

Theorie

In seinem Tract on Monetary Reform (1923) hatte John Maynard Keynes festgestellt, dass Schwankungen der Geldmenge Verteilungseffekte haben können, da einige Preise wie Löhne und Mieten „klebriger“ (weniger flexibel) sind als andere. Aufgrund dessen kann es kurzfristig zu einem Ungleichgewicht zwischen Angebot und Nachfrage kommen, was sich negativ auf das Wirtschaftswachstum und die Beschäftigung auswirkt.[61] Während der Weltwirtschaftskrise war tatsächlich zu beobachten, dass die Löhne weniger stark sanken als die Preise. Ein Ausgleich durch Lohnsenkungen war für Keynes eine zu riskante Lösung, da die Unternehmen in einer Wirtschaftskrise das ersparte Geld nicht investieren, sondern lieber liquide halten würden. In diesem Fall würden Lohnsenkungen lediglich zu einer Reduzierung der Nachfrage führen. Zur Wiederherstellung des Equilibriums zwischen Angebot und Nachfrage empfahl er stattdessen eine entsprechende Ausweitung der Geldmenge.[62]

Die Allgemeine Theorie der Beschäftigung, des Zinses und des Geldes (1936) erklärte die Länge und Schwere der Depression damit, dass Investitionsentscheidungen nicht nur von den Kosten der Finanzierung (Zinssatz), sondern auch von positiven Geschäftserwartungen abhängig sind. Demnach kann eine Situation eintreten, in der die Unternehmer so pessimistisch sind, dass sie auch bei extrem niedrigen Zinsen nicht investieren (Investitionsfalle). Die Unternehmen würden also nur so viele Mitarbeiter beschäftigen, wie zur Produktion der voraussichtlich absetzbaren Gütermenge benötigt werden. Entgegen neoklassischen Theorien kann sich ein Marktgleichgewicht somit auch unterhalb des Vollbeschäftigungsniveaus einpendeln (Gleichgewicht bei Unterbeschäftigung). Dies ist die keynesianische Erklärung für die nach Ende der (von 1929 bis 1933 andauernden) Rezessionsphase bis zum Ende der 1930er Jahre nur langsam sinkende Arbeitslosigkeit.[63] In dieser Situation extrem pessimistischer Geschäftserwartungen könne Geldpolitik allein die Wirtschaft nicht wieder beleben; Keynes hielt daher ein kreditfinanziertes staatliches Ausgabenprogramm (Deficit spending) für erforderlich, um Nachfrage und Investitionen zu stimulieren.

Eine Deflation ist laut Keynes deshalb besonders schädlich, weil Konsumenten und Unternehmen aufgrund der Beobachtung sinkender Löhne und Preise davon ausgingen, dass die Löhne und Preise noch weiter sinken würden. Dies führte dazu, dass Konsum und Investitionen zurückgestellt würden. Normalerweise hätten niedrige Zinsen ein Investitionssignal gesetzt. Da die Menschen jedoch erwarteten, dass sich aufgrund sinkender Löhne und Profite die reale Schuldenlast mit der Zeit erhöht, verzichteten sie auf Konsum bzw. Investitionen (Sparparadoxon).[64][65]

Konkrete wirtschaftspolitische Empfehlungen

Keynes hatte genau wie Friedrich August von Hayek eine Wirtschaftskrise vorhergesehen. Hayek hatte allerdings auf Basis der Theorie der Österreichischen Schule die 1920er Jahre als eine (Kredit-)Inflationsperiode angesehen. Die theoretisch begründete Erwartung war, dass aufgrund der gestiegenen Produktionseffizienz die Preise hätten fallen müssen. Folglich befürwortete Hayek eine kontraktive Geldpolitik der US-Notenbank, um eine milde Deflation und Rezession zu initiieren, die die Gleichgewichtspreise wiederherstellen sollte.[66] Sein Opponent Keynes widersprach dem. Im Juli 1928 erklärte er, dass es zwar Spekulationsblasen an der Börse gebe, der entscheidende Indikator für Inflation sei aber der Rohstoffindex und der habe keine Inflation angezeigt. In Anbetracht mehrerer Erhöhungen des Diskontsatzes durch die US-Notenbank warnte Keynes im Oktober 1928, dass das Risiko einer Deflation größer sei als das einer Inflation. Er erklärte, dass eine längere Hochzinsphase zu einer Depression führen könne. Die Spekulationsblasen an der Wall Street würden nur eine generelle Tendenz zur Unterinvestition der Unternehmen verdecken.[66] Die längere Hochzinsphase führte nach Keynes Analyse dazu, dass mehr Geld gespart bzw. in rein spekulative Anlagen investiert wurde und weniger Geld in betriebliche Investitionen floss, denn einige Preise wie Löhne, Pachten und Mieten seien nach unten wenig flexibel, folglich würden hohe Zinsen zunächst nur die betrieblichen Gewinne reduzieren.[67] Als Antwort auf die wenig später tatsächlich einsetzende Deflation befürwortete Keynes die Abkehr vom Goldstandard, um eine expansive Geldpolitik zu ermöglichen.[68] Die geldpolitische Analyse von Keynes setzte sich nach und nach durch, seine fiskalpolitische Analyse hingegen blieb in der Weltwirtschaftskrise ungenutzt.[69]

Milton Friedman und Anna J. Schwartz (Monetarismus)

Nach 1945 bestimmte lange Zeit Keynes Erklärung die Interpretation der Weltwirtschaftskrise. In den 1970er Jahren wurde der Monetarismus zum vorherrschenden Erklärungsmuster. Wie schon John Maynard Keynes führt der Monetarismus die Weltwirtschaftskrise auf die restriktive Politik der Zentralbanken und damit auf eine falsche Geldpolitik zurück.[70] Nach dieser Ansicht ist aber nicht die gesamtwirtschaftliche Nachfrage, sondern die Regulierung der Geldmenge die wichtigste Stellgröße zur Steuerung des Wirtschaftsablaufes. Anders als Keynesianer halten sie Geldpolitik daher für ausreichend und lehnen ein deficit spending ab.

Die detaillierteste monetaristische Analyse ist A Monetary History of the United States (1963) von Milton Friedman und Anna J. Schwartz, welche der Federal Reserve die Schuld daran gibt, dass die Depression so tief und lang war. Zu den Fehlern gehörte, dass die FED

- die v. a. durch die Bankenkrise bedingte Kontraktion der Geldmenge (Deflation) von 1929 bis 1931 tatenlos hinnahm und

- darüber hinaus die Hochzinspolitik vom Oktober 1931 sowie

- die Hochzinspolitik von Juni 1936 bis Januar 1937.[71]

Demnach haben die von 1930 bis 1932 zahlreichen Bankenzusammenbrüche die Wirtschaft destabilisiert, da zum einen die Kunden einen Großteil des angelegten Geldes verloren haben und weil die Giralgeldschöpfungsfunktion der Banken erheblich gestört wurde.[17] Dies führte in den USA zwischen den Jahren 1930 und 1932 zu einer Reduzierung der Geldmenge um 30 % („great contraction“), was eine Deflation auslöste.[72] In dieser Situation hätte die Federal Reserve die Banken stabilisieren müssen, tat dies aber nicht. Die monetaristische Sichtweise auf die Große Depression wird ganz überwiegend als korrekt angesehen, einige Wirtschaftswissenschaftler halten sie jedoch für allein genommen nicht ausreichend, um die Schwere der Depression zu erklären.[20]

Gemeinsame Position von Keynesianismus und Monetarismus

Aus der Sicht der heute dominierenden wirtschaftswissenschaftlichen Schulen sollen sich die Regierungen bemühen, die miteinander im Zusammenhang stehenden makroökonomischen Aggregate Geldmenge und/oder gesamtwirtschaftliche Nachfrage auf einem stabilen Wachstumspfad zu halten. Während einer Depression soll die Zentralbank das Bankensystem mit Liquidität versorgen und die Regierung soll Steuern senken und Ausgaben erhöhen, um die nominale Geldmenge und die gesamtwirtschaftliche Nachfrage vor dem Kollaps zu bewahren.[73]

In den Jahren 1929–32, während des Abgleitens in die Weltwirtschaftskrise, tat die US-Regierung unter Präsident Herbert Hoover und die US-Notenbank (Fed) dies nicht. Einer verbreiteten Ansicht zufolge wirkte es sich katastrophal aus, dass einige Entscheidungsträger der Fed von der Liquidationsthese beeinflusst waren.[74] Präsident Hoover schrieb in seinen Memoiren:

“The leave-it-alone liquidationists headed by Secretary of the Treasury Mellon … felt that government must keep its hands off and let the slump liquidate itself. Mr. Mellon had only one formula: ‘Liquidate labor, liquidate stocks, liquidate the farmers, liquidate real estate’ … ‘It will purge the rottenness out of the system. High costs of living and high living will come down. People will work harder, live a more moral life. Values will be adjusted, and enterprising people will pick up the wrecks from less competent people.’”

„Die Überlass-die-Wirtschaft-sich-selbst-Liquidierer wurden von Finanzminister Andrew Mellon angeführt [… Sie] waren der Ansicht, dass die Regierung sich heraushalten und der Konjunkturabschwung sich selbst abwickeln solle. Herr Mellon sagte immer wieder: ‚Arbeitsplätze abwickeln, Kapital liquidieren, die Landwirte abwickeln, Immobilien veräußern […]. Das wird die Fäulnis aus dem System spülen. Hohe Lebenshaltungskosten und ein hoher Lebensstandard werden sich anpassen. Die Menschen werden härter arbeiten und ein moralischeres Leben führen. Die Werte werden sich anpassen und unternehmungslustige Leute werden die Ruinen übernehmen, die weniger kompetente Leute zurückgelassen haben.‘“[73]

Zwischen 1929 und 1933 war die Liquidationsthese weltweit die vorherrschende wirtschaftspolitische Vorstellung. Viele öffentliche Entscheidungsträger (z. B. Reichskanzler Heinrich Brüning), waren wesentlich vom Glauben an die Liquidationsthese geprägt und entschieden sich, die schwere Wirtschaftskrise nicht aktiv zu bekämpfen.[75]

Vor der keynesianischen Revolution in den 1930er Jahren war die Liquidationsthese unter zeitgenössischen Wirtschaftswissenschaftlern weit verbreitet und wurde insbesondere von Friedrich August von Hayek, Lionel Robbins, Joseph Schumpeter und Seymour Harris vertreten.[52] Nach dieser These waren Depressionen eine gute Medizin. Die Funktion einer Depression bestand demnach darin, Fehlinvestitionen und Unternehmen, die mit veralteter Technologie wirtschafteten, zu liquidieren, um die Produktionsfaktoren Kapital und Arbeit aus dieser unproduktiven Verwendung zu befreien, so dass sie für produktivere Investitionen bereitstünden. Sie verwiesen auf die in den Vereinigten Staaten kurze Depression von 1920/1921 und argumentierten, dass die Depression den Grundstein für das starke Wirtschaftswachstum der späteren 1920er Jahren gelegt hätte. Ähnlich wie Anfang der 1920er Jahre befürworteten sie auch zu Beginn der Großen Depression eine Deflationspolitik. Sie argumentierten, dass selbst eine große Zahl an Unternehmensbankrotten hingenommen werden sollte.[52] Staatliche Intervention zu Abmilderung der Depression würde die notwendige Anpassung der Wirtschaft nur verzögern und die sozialen Kosten erhöhen. Schumpeter schrieb, dass[73]

“… leads us to believe that recovery is sound only if it does come of itself. For any revival which is merely due to artificial stimulus leaves part of the work of depressions undone and adds, to an undigested remnant of maladjustment, new maladjustment of its own which has to be liquidated in turn, thus threatening business with another [worse] crisis ahead.”

„wir der Annahme sind, dass die wirtschaftliche Erholung nur dann solide ist, wenn sie von selbst kommt. Jede Belebung der Wirtschaft, die lediglich auf künstlicher Stimulierung beruht, lässt einen Teil der Arbeit der Depression unverrichtet und führt zu weiteren Fehlentwicklungen, neuen Fehlentwicklungen eigener Art, die wiederum liquidiert werden müssen und dies droht die Wirtschaft in eine weitere, [schlimmere] Krise zu stürzen.“

Entgegen der Liquidationsthese wurde in der Großen Depression das volkswirtschaftliche Kapital nicht nur umgeschichtet, sondern ein großer Teil des volkswirtschaftlichen Kapitals ging in den ersten Jahren der Großen Depression verloren. Nach einer Studie von Olivier Blanchard und Lawrence Summers verursachte die Rezession von 1929 bis 1933 einen Einbruch des akkumulierten Kapitals auf das Level von vor 1924.[76]

Ökonomen wie John Maynard Keynes und Milton Friedman waren der Ansicht, dass die aus der Liquidationsthese resultierende Politikempfehlung der Tatenlosigkeit die Große Depression verschärft hat.[74] Keynes versuchte die Liquidationsthese dadurch in Misskredit zu bringen, dass er Hayek, Robbins und Schumpeter beschrieb als „[…] strenge und puritanische Seelen, die die [Große Depression …] als unvermeidliche und wünschenswerte Nemesis gegenüber der wirtschaftlichen ‚Überexpansion‘ – wie sie es nennen – ansehen […]. Es wäre ihrer Ansicht nach ein Sieg für den Mammon der Ungerechtigkeit, wenn so viel Wohlstand in der Folge nicht durch allgemeine Bankrotte ausgeglichen würde. Sie sagen, dass wir – wie sie es höflich nennen – eine ‚verlängerte Liquidationsphase‘ brauchen, um wieder ins Lot zu kommen. Die Liquidation sagen sie uns, ist noch nicht abgeschlossen. Aber mit der Zeit wird sie es sein. Und wenn hinreichend Zeit zum Abschluss der Liquidation verstrichen ist, wird alles wieder gut sein […]“.

Milton Friedman erinnerte sich, dass an der Universität von Chicago so ein „gefährlicher Unsinn“ nie gelehrt wurde und dass er gut verstehen konnte, warum in Harvard – wo so ein Unsinn gelehrt wurde – kluge junge Ökonomen sich von der Makroökonomie ihrer Lehrer abwandten und Keynesianer wurden.[73] Er schrieb:[74]

“I think the Austrian business-cycle theory has done the world a great deal of harm. If you go back to the 1930s, which is a key point, here you had the Austrians sitting in London, Hayek and Lionel Robbins, and saying you just have to let the bottom drop out of the world. You’ve just got to let it cure itself. You can’t do anything about it. You will only make it worse. … I think by encouraging that kind of do-nothing policy both in Britain and in the United States, they did harm.”

„Ich denke, dass die Überinvestitionstheorie der Österreichischen Schule der Welt schweren Schaden zugefügt hat. Wenn man in die 1930er Jahre zurückgeht, die ein entscheidender Zeitpunkt waren, dann sieht man die Vertreter der Österreichischen Schule – Hayek und Lionel Robbins – in London sitzen und sagen, dass man die Dinge zu Bruch gehen lassen müsse. Man müsse es der Selbstheilung überlassen. Man könne da gar nichts machen. Alles was man tut würde es nur schlimmer machen. […] Ich denke, dass sie durch die Ermutigung zur Tatenlosigkeit sowohl in England als auch in den Vereinigten Staaten geschadet haben.“

Schuldendeflation

Aufbauend auf der rein monetären Erklärung von Milton Friedman und Anna J. Schwartz sowie auf The Debt-Deflation Theory of Great Depressions (1933) von Irving Fisher entwickelte Ben Bernanke 1983 die Theorie der sogenannten Kreditklemme aufgrund von Schuldendeflation als nichtmonetäre (realwirtschaftliche) Erweiterung der monetaristischen Erklärung.[77]

Ausgangspunkt ist die Beobachtung von Irving Fisher, dass ein Preisverfall (Deflation) zu sinkenden Nominaleinkommen führt. Da die nominale Höhe der Schulden und der geschuldeten Zinsen unverändert bleibt, führt dies zu einer Erhöhung der realen Schuldenlast. Dies kann zu einer Schuldendeflationsspirale führen: die Erhöhung der realen Schuldenlast verursacht die Insolvenz einiger Schuldner. Dies führt zu einer Verringerung der gesamtwirtschaftlichen Nachfrage und somit zu einer weiteren Verringerung der Preise (Verschärfung der Deflation). Dies wiederum führt zu noch weiter fallenden Nominaleinkommen und damit zu einer noch stärkeren Erhöhung der realen Schuldenlast. Dies führt zu weiteren Insolvenzen und so weiter.[78][79]

Ben Bernanke erweiterte die Theorie um die „Kreditsicht“. Wenn ein Kreditnehmer insolvent geht, lässt die Bank die Sicherheiten versteigern. Durch eine Deflation sinken aber auch die Preise von Sachanlagen, Immobilien etc. Dies führt dazu, dass die Banken die Risiken einer Kreditgewährung überdenken und folglich weniger Kredite vergeben. Dies führt zu einer Kreditklemme, die ihrerseits zu einer Verringerung der gesamtwirtschaftlichen Nachfrage und somit zu einer weiteren Verringerung der Preise (Verschärfung der Deflation) führt.

Es gibt eine starke empirische Validität, dass die Schuldendeflation eine wesentliche Ursache der Weltwirtschaftskrise war.[80] Fast jede Industrienation erlebte zwischen 1929 und 1933 eine Deflationsphase, in der die Großhandelspreise um 30 % oder mehr fielen.[35]

Als Lösung des Schuldendeflationsproblems wird Reflationspolitik empfohlen.

Bedeutung der Erwartungshaltung

Eine eindrucksvolle Erweiterung der monetaristischen Sichtweise und des Schuldendeflationseffekts ist die zusätzliche Modellierung von Erwartungen.[81] Hintergrund der Erweiterung ist, dass rationale Erwartungen seit den 1980er Jahren zunehmend Eingang in volkswirtschaftliche Modelle fanden und seit dem weitgehenden Konsens für die neue neoklassische Synthese zum volkswirtschaftlichen Mainstream gehören. Thomas Sargent (1983), Peter Temin und Barry Wigmore (1990) und Gauti B. Eggertsson (2008) sehen die Erwartungen der Wirtschaftsakteure als einen wesentlichen Faktor für das Ende der Weltwirtschaftskrise. Die Amtsübernahme Franklin D. Roosevelts im März 1933 markiert einen klaren Wendepunkt für die amerikanischen Wirtschaftsindikatoren. Der Verbraucherpreisindex hatte seit 1929 eine Deflation angezeigt, wandelte sich aber im März 1933 in eine milde Inflation. Die monatliche Industrieproduktion, die seit 1929 ständig gefallen war, zeigte im März 1933 eine Trendwende. Ein ähnliches Bild zeigt sich an der Börse. Einen monetären Grund für den Wendepunkt März 1933 gibt es nicht. Die Geldmenge war bis einschließlich März 1933 unvermindert gefallen. Eine Zinssenkung hatte es nicht gegeben und war auch nicht zu erwarten, da die kurzfristigen Zinsen ohnehin bei nahe Null waren. Was sich geändert hatte waren die Erwartungen der Unternehmer und Konsumenten, denn Roosevelt hatte im Februar die Aufgabe mehrerer Dogmen angekündigt: der Goldstandard würde faktisch aufgegeben werden, ein ausgeglichener Haushalt würde in Krisenzeiten nicht mehr angestrebt werden und die Beschränkung auf Minimalstaatlichkeit würde aufgegeben werden. Dies verursachte eine Änderung der Erwartungshaltung der Bevölkerung: statt Deflation und eine weitere wirtschaftliche Kontraktion erwarteten die Menschen nun eine moderate Inflation, durch welche die reale Last der nominalen Zinsen sinken musste und eine wirtschaftliche Expansion. Die Änderung der Erwartungen führte dazu, dass die Unternehmer mehr investierten und die Verbraucher mehr konsumierten.[82]

Eine vergleichbare Änderung politischer Dogmen fand auch in vielen anderen Ländern statt.[83] Einen ähnlichen, wenn auch schwächeren Effekt sieht Peter Temin z. B. beim Wechsel in der deutschen Reichsregierung von Heinrich Brüning auf Franz von Papen im Mai 1932. Das Ende der Deflationspolitik Brünings, die Erwartung einer wenn auch kleinvolumigen Konjunkturpolitik Papens sowie die Erfolge bei der Konferenz von Lausanne (1932) bewirkten einen Wendepunkt in den Wirtschaftsdaten des Deutschen Reiches.[84]

Die Hypothese widerspricht ausdrücklich nicht der Analyse von Friedman/Schwartz (bzw. Keynes), dass eine situationsangemessene Geldpolitik ein Abgleiten der Rezession in eine Depression hätte verhindern können. In der Weltwirtschaftskrise war aber mit nominalen Zinsen nahe am Nullpunkt die Grenze einer reinen Geldpolitik erreicht. Erst eine Änderung der Erwartungen konnte die Wirksamkeit der Geldpolitik wiederherstellen. Insofern sehen Peter Temin, Barry Wigmore und Gauti B. Eggertsson (entgegen Milton Friedman) durchaus auch eine positive Wirkung der (moderat) expansiven Fiskalpolitik Roosevelts, wenn auch überwiegend auf psychologischer Ebene.[85]

1937 erfolgte in den USA eine durch den Wirtschaftsboom 1933–1936 motivierte moderaten Straffung der Geldpolitik durch die US-Zentralbank und eine moderate Straffung der Fiskalpolitik durch Roosevelt. Diese verursachte die Rezession von 1937/38, in der das Bruttoinlandsprodukt stärker zurückging als die Geldmenge. Diese Rezession erklärt sich nach einer Studie von Eggertsson/Pugsley überwiegend durch eine (irrtümliche) Änderung der Erwartungshaltung dahingehend, dass die Politikdogmen aus der Zeit vor März 1933 wieder restauriert würden.[86]

Goldstandard

Einige Länder hatten keine ausgeprägte Bankenkrise, wurden aber dennoch von Deflation, einem starken Rückgang der Industrieproduktion und einem starken Anstieg der Arbeitslosigkeit heimgesucht. Nach nahezu einhelliger Ansicht hat in diesen Ländern der Goldstandard als Transmissionsmechanismus gewirkt, der die US-amerikanische Deflation und Wirtschaftskrise auf die ganze Welt übertrug.[87] Aufgrund des damals in den Vereinigten Staaten, vielen europäischen Ländern und Teilen Südamerikas bestehenden Goldstandards mussten die Zentralbanken so viel Gold horten, dass jeder Bürger jederzeit sein Papiergeld in eine äquivalente Goldmenge tauschen konnte.[35]

- In den 1920er Jahren verloren viele Volkswirtschaften Gold und Devisen aufgrund hoher Leistungsbilanzdefizite im Außenhandel mit den USA. Dies glich sich auf der Kapitalbilanzseite durch einen Gold- und Devisenzufluss aufgrund umfangreicher Kredite aus den USA aus.[88]

- Zur Jahreswende 1928/1929 ging die US-amerikanische Notenbank zwecks Dämpfung der Konjunktur zu einer Hochzinspolitik über. Die hohen Zinsen in den USA hatten zur Folge, dass Gläubiger ihr Geld lieber in den USA investierten und kein Geld mehr in andere Länder verliehen. Auch in Frankreich führte eine restriktive Geldpolitik zu Goldzuflüssen. Während viel Gold in die USA und nach Frankreich strömte, drohte der unkompensierte Abfluss von Gold und Devisen aus einigen Ländern Europas und Südamerikas den dortigen Goldstandard unglaubwürdig zu machen. Diese Staaten waren gezwungen, entweder den Goldstandard aufzugeben, oder ihn durch eine noch drastischere Hochzinspolitik und einer drastischen Kürzung öffentlicher Ausgaben (Austeritätspolitik) zu verteidigen. Dies führte zu Rezession und Deflation.[89] Die so verursachte weltweite Kontraktion der Geldmenge war der Impuls, welcher die Weltwirtschaftskrise beginnend 1929 auslöste.

- Die Weltwirtschaftskrise verschlimmerte sich durch Schuldendeflation und die schweren Bankenkrisen Anfang der 1930er Jahre, die zu Kreditklemme und massenhaften Firmenpleiten führten. Zur Bekämpfung der Bankenkrise, insbesondere der Bankanstürme, hätte die Zentralbank den Banken Liquidität bereitstellen müssen. Für eine solche Politik stellte der Goldstandard aber ein unüberwindliches Hindernis dar. Auch unilaterale wirtschaftspolitische Maßnahmen zur Bekämpfung der Deflation und der Wirtschaftskrise erwiesen sich unter dem Goldstandard als unmöglich. Die Initiativen zur Ausweitung der Geldmenge und/oder zu antizyklischer Fiskalpolitik (Reflation) in Großbritannien (1930), den Vereinigten Staaten (1932), Belgien (1934) und Frankreich (1934–35) scheiterten daran, dass die Maßnahmen eine defizitäre Leistungsbilanz (und damit einen Goldabfluss) verursachten, was den Goldstandard gefährdet hätte.[89]

- Mit der Zeit wurde dies als Fehler in der Geldpolitik gesehen. Nach und nach suspendierten alle Staaten den Goldstandard und gingen zu einer Reflationspolitik über. Nach fast einhelliger Ansicht besteht ein klarer zeitlicher und inhaltlicher Zusammenhang zwischen der weltweiten Abkehr vom Goldstandard und dem Beginn der wirtschaftlichen Erholung.[90]

Protektionismus

.png.webp)

Infolge der Weltwirtschaftskrise gingen viele Länder zu einer protektionistischen Zollpolitik über. Hier machten die USA mit dem Smoot-Hawley Tariff Act vom 17. Juni 1930 den Anfang, der eine Welle von ähnlichen Zollerhöhungen in den Partnerländern zur Folge hatte. Andere Staaten wehrten sich gegen diese Schutzzölle, indem sie versuchten, auf anderen Wegen ihre Terms of Trade zu verbessern: Das Deutsche Reich, das auf eine aktive Handelsbilanz angewiesen war, um seine Reparationen bezahlen zu können, betrieb von 1930 bis 1932 eine krisenverschärfende Deflationspolitik, das Vereinigte Königreich löste im September 1931 den Währungskrieg der 1930er Jahre aus, indem es das Pfund Sterling vom Gold abkoppelte; die Folge war das Ende des bis dahin gültigen Weltwährungssystems. Alle diese Maßnahmen provozierten immer neue Versuche der Partner, ihre Handelsbilanz zu verbessern. Nach dem Wirtschaftshistoriker Charles P. Kindleberger handelten alle Staaten nach dem Grundsatz: Beggar thy neighbour – „ruiniere deinen Nächsten wie dich selbst“.[91] Dieser protektionistische Teufelskreis trug zu einer erheblichen Schrumpfung des Welthandels bei und verzögerte die ökonomische Gesundung empfindlich[92] (siehe auch Konkurrenzparadoxon).

Vergleich mit der Weltwirtschaftskrise ab 2007

Der Weltwirtschaftskrise ab 2007 war eine lange Periode vorausgegangen, in der keine größeren Konjunkturschwankungen vorkamen (die Periode wird im englischen als Great Moderation bezeichnet). In dieser Phase übersahen Volkswirte und Politiker die Notwendigkeit, die in den 1930er Jahren zur Vermeidung einer erneuten Krise geschaffenen Institutionen an Veränderungen anzupassen. So hatte sich ein Schattenbankensystem herausgebildet, das sich der Bankenregulierung entzog. Die Einlagensicherung war auf 100.000 $ begrenzt und dies genügte bei Weitem nicht, um die Finanzkrise ab 2007 abzufedern. In einer kurzsichtigen Parallele zu der Bankenkrise ab 1929 glaubten die US-Regierung und die Notenbank, dass man die Investmentbank Lehman Brothers pleitegehen lassen konnte, weil es sich nicht um eine Geschäftsbank handelte und somit nicht die Gefahr bestand, dass verunsicherte Bankkunden in einem Bankansturm andere Geschäftsbanken in Liquiditätsschwierigkeiten stürzen könnten. Ein Bankansturm durch „gewöhnliche Bankkunden“ blieb tatsächlich aus. Allerdings löste die Pleite von Lehman Brothers einen Bankansturm durch institutionelle Anleger aus, deren Einlagen das Volumen der Einlagensicherung um ein Vielfaches übertroffen hatten. Dieser Bankansturm weitete sich dann schnell auf das gesamte internationale Finanzsystem aus.[93]

Nachdem die Folgen der Lehman-Brothers-Pleite das internationale Finanzsystem zerrüttet hatten, reagierten die Regierungen und die Notenbanken auf die Weltwirtschaftskrise ab 2007 in einer Weise, die erkennen lässt, dass sie aus den Fehlern während der Weltwirtschaftskrise ab 1929 gelernt hatten. In einer international koordinierten Aktion steigerten die Staaten die Staatsausgaben und senkten die Steuern. Die Notenbanken versorgten das Finanzsystem mit Liquidität. Die Weltwirtschaft erlebte zwar eine schwere Rezession und hohe Arbeitslosigkeit, das Peak-Niveau der Weltwirtschaftskrise ab 1929 konnte aber vermieden werden.[94]

2007 gab es in den USA und Europa auch ein progressives Steuersystem und ein Sozialversicherungssystem, das anders als 1929 ein viel größeres Volumen hatte und deshalb als automatischer Stabilisator die Konjunktur stabilisierte.[95][96]

Literatur

- Theo Balderston: The Origins and Course of the German Economic Crisis November 1923 to May 1932. Haude und Spener, Berlin 1993, ISBN 3-7759-0337-2.

- Fritz Blaich: Der Schwarze Freitag. Inflation und Wirtschaftskrise. dtv, München 1990, ISBN 3-423-04515-9.

- Knut Borchardt: Wachstum, Krisen, Handlungsspielräume der Wirtschaftspolitik. Studien zur Wirtschaftsgeschichte des 19. und 20. Jahrhunderts. Vandenhoeck und Ruprecht, Göttingen 1982, ISBN 3-525-35708-7.

- Karl Erich Born: Die deutsche Bankenkrise. Finanzen und Politik. Piper, München 1967.

- Edward W. Bennett: Germany and the Diplomacy of the Financial Crisis, 1931. Harvard University Press, Cambridge (MA) 1962.

- Barry Eichengreen: Golden Fetters. The Gold Standard and the Great Depression, 1919–1939. Oxford University Press, 1992, ISBN 0-19-510113-8.

- John Kenneth Galbraith: Der große Crash 1929. Ursachen, Verlauf, Folgen. München 2005 (Engl. Originalausgabe: Boston 1954), ISBN 3-89879-054-1.

- Jan-Otmar Hesse, Roman Köster, Werner Plumpe: Die Große Depression. Die Weltwirtschaftskrise 1929–1939. Campus Verlag, Frankfurt/New York 2014, ISBN 978-3-593-50162-8.

- Philipp Heyde: Das Ende der Reparationen. Deutschland, Frankreich und der Young-Plan 1929–1932. Schöningh, Paderborn [u. a.] 1998, ISBN 3-506-77507-3.

- Carl-Ludwig Holtfrerich: Alternativen zu Brünings Wirtschaftspolitik in der Weltwirtschaftskrise. In: Historische Zeitschrift. 235, 1982, S. 605–631.

- Harold James: Deutschland in der Weltwirtschaftskrise. 1924–1936. Deutsche Verlags-Anstalt, Stuttgart 1988, ISBN 3-421-06476-8.

- ders.: Der Rückfall. Die neue Weltwirtschaftskrise. Piper, München/Zürich 2003, ISBN 3-492-04488-3.

- ders. (Hg.): The Interwar Depression in an International Context (= Schriften des Historischen Kollegs. Kolloquien 51). München 2002, XVII, 192 S. ISBN 978-3-486-56610-9 (Digitalisat).

- Charles P. Kindleberger: Die Weltwirtschaftskrise. 1929–1939. dtv, München 1973, ISBN 3-423-04124-2.

- Rainer Meister: Die große Depression. Zwangslagen und Handlungsspielräume der Wirtschafts- und Finanzpolitik in Deutschland 1929–1932. Transfer-Verlag, Regensburg 1991, ISBN 3-924956-74-X.

- Florian Pressler: Die erste Weltwirtschaftskrise. Eine kleine Geschichte der Großen Depression. München 2013, ISBN 978-3-406-64535-8.

- Philipp Reick: A Poor People´s Movement?, Erwerbslosenproteste in Berlin und New York in den frühen 1930er Jahren, in: Jahrbuch für Forschungen zur Geschichte der Arbeiterbewegung, Heft I/2015.

- Albrecht Ritschl: Deutschlands Krise und Konjunktur 1924–1934. Binnenkonjunktur, Auslandsverschuldung und Reparationsproblem zwischen Dawes-Plan und Transfersperre. Akademie-Verlag, Berlin 2002, ISBN 3-05-003650-8.

- Murray N. Rothbard: America’s Great Depression. Princeton 1963, ISBN 0-945466-05-6.

Weblinks

- Literatur zur Weltwirtschaftskrise im Katalog der Deutschen Nationalbibliothek

- Die Weltwirtschaftskrise im LeMO (DHM und HdG) mit Video; 1:29 min

- Michael Heim: Aktien zu Altpapier. einestages, 18. März 2008

- Reiner Zilkenat: „Der Feind steht links!“ – Das Jahr 1929: Kapitaloffensive gegen Demokratie und Arbeiterbewegung

- Reiner Zilkenat: Das Jahr 1931 – Die Weimarer Republik am Scheideweg

- Pure Angst ließ die Wall Street kollabieren

Anmerkungen

- Kindleberger 1973, S. 39; Pressler 2013, S. 29.

- Zit. n. Pressler 2013, S. 30.

- Matthias Peter: John Maynard Keynes und die britische Deutschlandpolitik. Oldenbourg Wissenschaftsverlag, 1997, ISBN 978-3-486-56164-7, S. 61.

- Kindleberger 1973, S. 56.

- Galbraith 2005, S. 56.

- Zit. n. Pressler 2013, S. 17–21.

- „Das ganze Jahr über wurden an der New Yorker Börse 920.550.032 Anteile gehandelt – zum Vergleich die Summe des bisherigen Rekordjahres 1927: 576.990.875 Anteile.“ (Galbraith 2005, S. 51.)

- Galbraith 2005, S. 103.

- Kindleberger 1973, S. 71 f.

- Galbraith 2005, S. 125–127.

- Galbraith 2005, S. 136.

- Galbraith 2005, S. 180 f.

- Philipp Reick: A Poor People´s Movement?, Erwerbslosenproteste in Berlin und New York in den frühen 1930er Jahren, in: Jahrbuch für Forschungen zur Geschichte der Arbeiterbewegung, Heft I/2015.

- Pressler 2013, S. 138–142.

- Randall E. Parker: Reflections on the Great Depression. Elgar publishing, 2003, ISBN 978-1-84376-335-2, S. 11.

- Ben Bernanke: Non-monetary effects of the financial crisis in the propagation of the Great Depression. In: American Economic Review. Am 73#3, 1983, S. 257–276.

- Randall E. Parker: Reflections on the Great Depression. Elgar publishing, 2003, ISBN 978-1-84376-335-2, S. 11.

- Monika Rosengarten: Die Internationale Handelskammer. Wirtschaftspolitische Empfehlungen in der Zeit der Weltwirtschaftskrise 1929–1939. Berlin 2001, (online auf Google.Books) S. 304.

- Reiner Clement, Wiltrud Terlau, Manfred Kiy: Angewandte Makroökonomie. Makroökonomie, Wirtschaftspolitik und nachhaltige Entwicklung mit Fallbeispielen. München 2013, (online auf Google.Books) S. 325.

- Randall E. Parker: Reflections on the Great Depression. Elgar publishing, 2003, ISBN 978-1-84376-335-2, S. 13 f.