Leitzins

Leitzins ist der von einer Zentralbank im Rahmen ihrer Geldpolitik einseitig festgelegte Zinssatz, zu dem sie mit den ihr angeschlossenen Kreditinstituten Geschäfte abschließt.

| Zinssatz | Höhe |

|---|---|

| Europäische Zentralbank (gültig ab: 18. September 2019) | |

| Einlagesatz (deposit facility rate) | −0,50 % |

| Hauptrefinanzierungssatz (main refinancing operations rate) | 0,00 % |

| Spitzenrefinanzierungssatz (marginal lending facility rate) | 0,25 % |

| Schweizerische Nationalbank (gültig ab: 13. Juni 2019) | |

| SNB Leitzins | −0,75 % |

| Federal Reserve System (gültig ab: 16. März 2020) | |

| Federal-Funds-Rate-Zielband | 0,0 bis 0,25 % |

| Primary Credit Rate | 0,25 % |

| Bank of Japan (gültig ab: 19. Dezember 2008) | |

| Diskontsatz (basic discount/loan rate) | 0,30 % |

| Bank of England (gültig ab: 19. März 2020) | |

| Official Bank Rate | 0,1 % |

| Chinesische Volksbank (gültig ab: 20. Februar 2020) | |

| Diskontsatz (one-year lending rate) | 4,05 % |

Allgemeines

Der Leitzins ist das zentrale Instrument zur Steuerung der Geldpolitik,[1] weil er als Preis die Geldaufnahme und die Geldanlage der Geschäftsbanken bei der Zentralbank unmittelbar beeinflusst. Da sich die Leitzinsen unmittelbar auf den Interbankenhandel auswirken, wird auch der Geldmarkt von der Leitzinspolitik der Zentralbanken betroffen. Schließlich wirkt sich die Leitzinspolitik auch auf die gesamte Volkswirtschaft aus, und zwar bei steigenden Leitzinsen kontraktiv, bei sinkenden expansiv.

Arten

International hat jede Zentralbank ihre individuellen Leitzinsmechanismen entwickelt. In England orientierte man sich nach dem Zweiten Weltkrieg an der „Minimum Lending Rate“ (genannt „base rate“) und der Repo Rate der Bank of England, in den USA an der „prime rate“ und der nominalen Federal Funds Rate der Federal Reserve Bank. Daran hat sich bis heute nichts geändert. In Deutschland legte die Deutsche Bundesbank den Diskontsatz und Lombardsatz fest, wobei letzterer immer mehr an Bedeutung gewann.

Geschichte

Die Politik der Bundesbank zielte im Wesentlichen darauf ab, das Kreditangebotsverhalten der Banken und die Geld- und Kreditnachfrage der Wirtschaft mittelbar über Veränderungen der Bankenliquidität und der Zinsen am Geldmarkt zu steuern.[2] Das leitete sich aus § 15 BbankG ab, der der Bundesbank das Recht einräumte, zur Beeinflussung des Geldumlaufs und der Kreditgewährung den Diskontsatz festzulegen. Das (Re-)Diskontgeschäft ergab sich entsprechend aus § 19 BbankG. Das (Re-)Diskontvolumen erreichte 1979/1980 seinen Höhepunkt und wurde zur entscheidenden Quelle der Zentralbankgeldversorgung.[3] Im Dezember 1986 war der Anteil der Diskontkredite an der Mittelaufnahme auf 60 % gesunken.[3] Der Diskontsatz spielte bis 1987 die entscheidende Rolle bei der Refinanzierung der Kreditinstitute durch die Bundesbank und als Leitzins, denn die Banken konnten sich durch Verkauf von bundesbankfähigen Wechseln Liquidität zum Diskontsatz beschaffen. Die Funktion eines Referenzzinssatzes kam dem Diskontsatz zu, weil er als Bezugsgröße in Verträgen und Gesetzen genannt wurde. Seit 1987 hatte die Diskontierung von Wechseln an Bedeutung verloren, so dass der Lombardsatz in den Vordergrund trat.[4] Die Wechselrefinanzierung trat im Vergleich zu den neuen offenmarktpolitischen Instrumenten der Bundesbank sukzessive in den Hintergrund; ihr Anteil an den gesamten Notenbankkrediten belief sich 1994 nur noch auf 29,5 % gegenüber 83,5 % im Jahre 1980.[5] An ihre Stelle waren die Wertpapierpensionsgeschäfte getreten. Betrug deren Anteil an der Gesamtrefinanzierung 1980 lediglich 6 %, so machten sie 1994 bereits 69,7 % aus.

Durch die Europäische Währungsunion verlor die Bundesbank auch ihre Rechtsmacht zur Festlegung der Leitzinsen an die Europäische Zentralbank. Diese ist seit Januar 1999 für die Bestimmung der Leitzinsen zuständig und hat sich für drei Aggregate entschieden, und zwar für einen Zinssatz für das Hauptrefinanzierungsgeschäft, für die Spitzenrefinanzierungsfazilität und für die Einlagefazilität. Zudem verstärkte sie ihr Instrumentarium durch die Offenmarktgeschäfte im Euroraum.

Ab Januar 1999 musste deshalb in Deutschland der Diskontsatz, soweit dieser in Verträgen und Vorschriften als Referenzzinssatz für Zinsen und andere Leistungen verwendet wurde, in § 247 Abs. 1 BGB durch den Basiszinssatz ersetzt werden. Der Basiszinssatz wird seit Januar 2002 mit dem Inkrafttreten des Gesetzes zur Modernisierung des Schuldrechts permanent ermittelt.

Festlegung des Leitzinses

Die Entscheidung über die Veränderung des Leitzinses obliegt dem zuständigen Organ einer Zentralbank. Das ist bei der EZB der EZB-Rat, bei der Bundesbank war es der Zentralbankrat. Da die Bundesbank seit Januar 1999 im Hinblick auf die Festlegung der Leitzinsen lediglich ein Ausführungsorgan der EZB ist, sind dem Zentralbankrat die Aufgaben der Leitzinsfestlegung entzogen. Er wurde deshalb als Organ im April 2002 abgeschafft. Der EZB-Rat entscheidet über den Zeitpunkt, das Ausmaß und die Richtung (Erhöhung/Senkung) der Leitzinsen.

Funktionen des Leitzinses

Maßnahmen der Zentralbanken müssen autonom (nur von der Entscheidung der Zentralbank abhängig), reversibel (sowohl Erhöhung als auch Senkung sind möglich) und flexibel (jederzeit einsetzbar und zurücknehmbar) sein und einen Kontrahierungszwang bei den angeschlossenen Geschäftsbanken auslösen. Der Leitzins erfüllt diese Funktionen nicht immer.

Geldpolitisches Steuerungsmittel

Die Leitzinsen sind der Preis, zu dem sich Kreditinstitute bei Zentralbanken mit Zentralbankgeld versorgen können. Im Bereich der EZB entfaltet die Veränderung der Leitzinsen Signalwirkung auf die Volkswirtschaften der Mitgliedsstaaten.[6] Eine Erhöhung des Leitzinses verteuert die Liquiditätsbeschaffung der Banken, so dass sie gezwungen sind, diese Verteuerung an ihre Bankkunden zu überwälzen, wenn sie keine Gewinneinbußen hinnehmen wollen. Umgekehrt wird bei einer Leitzinssenkung die Geldaufnahme der Geschäftsbanken erleichtert, wodurch ihnen eine Weitergabe an ihre Bankkunden ermöglicht wird. Damit beeinflusst der Leitzins indirekt auch die Preisentwicklung, weil niedrige Leitzinsen eine Inflationsgefahr in sich bergen und umgekehrt.[7] Bei einer Geldpolitik, die darauf gerichtet ist, den Leitzins dauernd niedrig zu halten, wird von Niedrigzinspolitik gesprochen, verhält sie sich umgekehrt, ist von Hochzinspolitik die Rede.

Der Leitzins beeinflusst auch die Geldschöpfung der Kreditinstitute, indem eine Leitzinserhöhung die Geldschöpfungsmöglichkeiten der Institute einschränkt[8] und umgekehrt. Die Geldschöpfungsmöglichkeiten der Banken wirken sich auf die Geldmenge aus. Will die Zentralbank die Geldmenge einschränken, so kann sie das über eine Erhöhung der Leitzinsen indirekt bewirken. Eine direkte Maßnahme zur Reduzierung der Geldmenge wäre die Erhöhung der Mindestreserven. Die Steuerung der Geldmenge über den Leitzins ist ein entscheidender Faktor für die Entwicklung des Preisniveaus.[7]

Währungspolitisches Steuerungsmittel

Leitzinsveränderungen haben zudem auch eine Veränderung des Außenwerts der Währung zur Folge, denn eine Leitzinserhöhung führt zu einem Anstieg des Wechselkurses der betroffenen Währung. Das wiederum hat negative Folgen für den Export und verbilligt die Importe, verschlechtert also die Terms of Trade. Leitzins und Wechselkurs verhalten sich mithin reziprok zueinander, da eine harte Währung einen niedrigen Leitzins zulässt.[9] Folglich spiegeln sich im Leitzins auch die Erwartungen hinsichtlich der Entwicklung von Wechselkursen und Inflation wider.[9] Die Bank of England berücksichtigt bei der Festlegung des Leitzinses die „balance of payment position“ und die zu erwartende Inflationsrate.[9]

Beeinflussung von Wirtschaftswachstum und Arbeitslosenquote

Der US-amerikanische Ökonom John B. Taylor hat 1993 mit der Taylor-Regel die grundlegenden Richtlinien für die Bestimmung des Zinssatzes entwickelt.[10] Die meisten Zentralbanken bestimmen demnach den Leitzins nicht mehr nur aufgrund des Geldmengenwachstums und der Inflation, sondern auch Richtgrößen wie Arbeitslosenquote und Abweichungen vom natürlichen Wirtschaftswachstum fließen in die Bestimmungen ein. Damit wurde das klassische LM-Modell modifiziert. Die Leitzinspolitik der Zentralbanken hat deshalb auch die Funktion übernommen, die Arbeitslosenquote und das Wirtschaftswachstum zu beeinflussen. Billiges Geld etwa ermuntert Investoren und Verbraucher dazu, Investitionen auf Kredit zu tätigen und dadurch Wirtschaftswachstum zu begünstigen.[11]

Orientierungsfunktion

Leitzinsveränderungen werden an prominenter Stelle in den Nachrichten präsentiert und von der Wirtschaft sensibel registriert. Eine Veränderung der Leitzinsen signalisiert der Volkswirtschaft, dass die Zentralbank mit ihren geldpolitischen Möglichkeiten die Wirtschaft in eine bestimmte Richtung lenken möchte. Wirtschaftssubjekte richten sich mit ihrem Reaktionsverhalten auf Leitzinsänderungen ein. Am sensibelsten reagiert meist die Börse, denn Leitzinssenkungen führen oft zu Aktienkurssteigerungen und umgekehrt. Das liegt daran, dass man eine Verbesserung der Unternehmenssituationen erwartet und/oder wegen sinkender Anleiherenditen die Anleihen zugunsten von Aktien umschichtet.

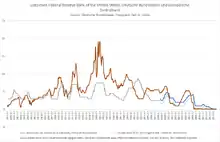

Beim Leitzins ist aber in den letzten Jahren eine zunehmende Entkopplung zu den tatsächlich erhobenen Soll- und Habenzinsen der Geschäftsbanken zu beobachten.[12] Obwohl der Leitzins (Hauptrefinanzierungssatz) ab Oktober 2008 drastisch abgesenkt wurde,[13] hatten die Kreditzinsen sich nicht entsprechend verhalten, während die Habenzinsen deutlich zurückgenommen wurden.

Weblinks

- EZB Frankfurt, Leitzinssätze seit Einführung des Euro (englisch)

- Fundrate der US-Notenbank seit 1990 (englisch)

Einzelnachweise

- Martin Fischer: Die Ursachen der Immobilienkrise und ihre Auswirkungen auf den Finanzmarkt Deutschland. BoD – Books on Demand, 2009, ISBN 978-3-941482-11-1, S. 5 (eingeschränkte Vorschau in der Google-Buchsuche).

- Die Geldpolitik der Bundesbank, Deutsche Bundesbank, Oktober 1995, S. 98 (PDF; 3,2 MB)

- Otmar Issing/Bernd Rudolph, Der Rediskontkredit, 1988, S. 41 f. (PDF; 6,8 MB)

- Werner Ehrlicher, Diethard B. Simmert: Wandlungen des geldpolitischen Instrumentariums der Deutschen Bundesbank. 1988, S. 134 (eingeschränkte Vorschau in der Google-Buchsuche).

- Die Geldpolitik der Bundesbank, Deutsche Bundesbank, Oktober 1995, S. 109.

- Bernd O. Weitz, Anja Eckstein: VWL Grundwissen. 2013, S. 116 (eingeschränkte Vorschau in der Google-Buchsuche)

- Lothar Wildmann: Makroökonomie, Geld und Währung. 2007, S. 128 (eingeschränkte Vorschau in der Google-Buchsuche).

- Wolfgang Cezanne: Allgemeine Volkswirtschaftslehre. 2005, S. 416 (eingeschränkte Vorschau in der Google-Buchsuche).

- Oliver Brand: Das internationale Zinsrecht Englands. 2002, S. 77 (eingeschränkte Vorschau in der Google-Buchsuche).

- Olivier Blanchard: Makroökonomie. 4. aktualisierte Auflage. Pearson Studium, München u. a. 2006, ISBN 978-3-8273-7209-3, S. 725 ff.

- Stefan Schultz: Geldpolitik: So verändert Amerikas Zinswende die Welt. In: Spiegel Online. 17. Dezember 2015, abgerufen am 9. Juni 2018.

- Nadine Oberhuber: Von Bankers Gnaden. Zeit Online, 14. April 2011. Abgerufen am 13. August 2018.

- Vgl. Statista: EZB-Zinssatz für das Hauptrefinanzierungsgeschaeft seit 1999