Abschreibung

Abschreibung (englisch depreciation/amortization) ist im Rechnungswesen die Erfassung und Verrechnung von Wertminderungen bei Vermögensgegenständen des Anlage- und Umlaufvermögens. Werterhöhungen werden als Zuschreibung berücksichtigt.

Allgemeines

§ 253 Abs. 1 Satz 1 HGB normiert das handelsrechtliche Abschreibungsgebot dem Grunde nach. Bei Vermögensgegenständen des Anlagevermögens, deren Nutzungsdauer zeitlich begrenzt ist, sind die Anschaffungs- oder Herstellungskosten um planmäßige Abschreibungen zu vermindern. Der Abschreibungsaufwand wird dabei gegen den (Rest-)Buchwert des Vermögensgegenstandes gebucht. Zu den abnutzbaren Vermögensgegenständen zählen insbesondere: Gebäude, Maschinen und maschinelle Anlagen, Fuhrpark, Betriebs- und Geschäftsausstattung wie Büromöbel oder Lager- und Werkshalleneinrichtungen und Werkzeuge einschließlich des Zubehörs dieser Sachen sowie immaterielle Betriebsmittel einschließlich des derivativen Geschäfts- oder Firmenwert, sie unterliegen der Abnutzung oder Alterswertminderung. Diese Wertminderung muss in der Bilanz und der Gewinn- und Verlustrechnung berücksichtigt werden, damit der Jahresabschluss ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage vermittelt. Abschreibungen führen in der Bilanz zu einer Verminderung des Buchwerts eines Vermögensgegenstands; in der Gewinn- und Verlustrechnung mindern sie als Aufwand den Jahresüberschuss oder erhöhen den Jahresfehlbetrag.

§ 253 Abs. 4 Satz 1 HGB normiert, dass das strenge Niederstwertprinzip durch außerplanmäßige Abschreibung umzusetzen ist. Bei Vermögensgegenständen des Umlaufvermögens sind Abschreibungen vorzunehmen, um diese mit einem niedrigeren Wert anzusetzen, der sich aus einem Börsen- oder Marktpreis am Abschlussstichtag ergibt. Bei Vermögensgegenständen des Anlagevermögens besteht ein Abwertungswahlrecht; sofern diese nicht dauernd wertgemindert sind, kann eine außerplanmäßige Abschreibung auf den niedrigeren Börsen- oder Marktpreis zulässig unterbleiben (gemildertes Niederstwertprinzip). Anders als die planmäßige Abschreibung, ist die außerplanmäßige Abschreibung umkehrbar und umkehrpflichtig. Nach § 253 Abs. 5 S. 1 HGB darf der um die außerplanmäßige Abschreibung verminderte Buchwert nicht beibehalten werden, wenn die Gründe dafür entfallen sind; auf den verminderten Buchwert ist eine erfolgswirksame Zuschreibung vorzunehmen (Zuschreibungsgebot). Für einen außerplanmäßig abgeschriebenen Geschäfts- oder Firmenwert besteht ausdrücklich ein Zuschreibungsverbot.[1]

Abschreibungen in den Bilanztheorien

Bei der Definition der Abschreibung spielt auch der wissenschaftliche Standort des Autors eine wichtige Rolle. Für die statische Bilanztheorie steht bei der Bilanzierung hauptsächlich die Ermittlung des Vermögens und der Schulden im Vordergrund. Dementsprechend haben Abschreibungen hier die Aufgabe, nutzungsbedingte Wertminderungen zu erfassen. Einer ihrer Begründer, Heinrich Nicklisch, bezeichnete die Abschreibung 1922 als „allgemein einen Betrag, um den der Wert der Anlagen durch irgendein Verfahren vermindert wird“.[2] Bei der dynamischen Bilanzauffassung von Eugen Schmalenbach steht hingegen die Gewinn- und Verlustrechnung im Vordergrund, so dass die Anschaffungs- oder Herstellungskosten von Vermögensgegenständen in Form von Abschreibungen auf die Periode ihrer voraussichtlichen betrieblichen Nutzung verteilt werden. Erich Gutenberg vertrat diese dynamische Auffassung; für ihn stellt die Abschreibung „eine Methode der Ermittlung und Verteilung des Aufwandes an Wirtschaftsgütern dar, deren Nutzung sich über mehrere Geschäftsperioden erstreckt“.[3]

Handelsrecht und Steuerrecht

Während handelsrechtlich jede Wertminderung als Abschreibung bezeichnet wird, unterscheidet das Steuerrecht die folgenden Varianten:

- die handelsrechtlich planmäßig angesetzte Abschreibung wird im Steuerrecht Absetzung für Abnutzung (AfA) genannt,

- die außerplanmäßigen handelsrechtlichen Abschreibungen auf das Anlagevermögen entsprechen der steuerlichen Absetzung für außergewöhnliche Abnutzung (AfaA),

- die außerplanmäßigen handelsrechtlichen Abschreibungen auf das Umlaufvermögen entsprechen der steuerlichen Teilwertabschreibung,

- die Sammelabschreibung nach § 6 Abs. 2a EStG und

- steuerpolitische Abschreibungsinstrumente (erhöhte Abschreibung, Sonderabschreibung).

Abschreibungsursachen

Die Ursachen für den Wertverlust können allgemeiner und spezieller Art sein. In Frage kommen

- Wertverluste allgemeiner Art:

- wirtschaftlich bedingte Ursachen: Wertminderung aufgrund des technischen Fortschritts oder wegen Nachfrageverschiebungen,

- rechtlich bedingte Ursachen: Ablauf von Schutzrechten oder Nutzungsrechten vor Ablauf der technischen Nutzungsdauer des Wirtschaftsgutes,

- witterungsbedingte Ursachen: Wertminderung aufgrund der Witterung (Regen, Rost bei Fahrzeugen).

- Spezielle Wertverluste:

- verbrauchsbedingte Ursachen: Abnutzung durch Gebrauch,

- zeitlich bedingte Ursachen: Verschleiß und Abbau.

Ursächlich für außerplanmäßige Abschreibungen sind am Abschlussstichtag Börsen- oder Marktpreise, die den Buchwert des Vermögensgegenstandes unterschreiten.

Ermittlung

In die Ermittlung der Abschreibung sind folgende Rechengrößen einzubeziehen:[4]

- Die Anschaffungs- und Herstellungskosten sind eine Wertkonvention und werden nach den strengen Vorschriften des § 255 HGB berechnet. Wertuntergrenze bilden die Einzelkosten, aktivierungsfähig sind notwendige und angemessene Material- und Fertigungsgemeinkosten. Für die Wertobergrenze wird die Wertuntergrenze[5] durch die Verwaltungsgemeinkosten, sowie freiwillige soziale Leistungen und die betriebliche Altersvorsorge sofern sie auf den Zeitraum der Herstellung entfallen (§ 255 Abs. 2 Satz 3 bis 4 HGB). Anschaffungs- und Herstellungskosten dienen als Ausgangsbasis für die Berechnung der Abschreibungen.

- Die Nutzungsdauer (§ 253 Abs. 3 Satz 2 HGB) oder betriebsgewöhnliche Nutzungsdauer (§ 7 Abs. 1 Satz 2 EStG) ergibt sich aus einer „AfA-Tabelle“ vom Bundesministerium der Finanzen, die sehr detailliert Anlagegüter mit ihrer jeweiligen Nutzungsdauer auflistet.[6] Daraus ergibt sich, dass beispielsweise für Personenkraftwagen (Fundstelle 4.2.1) eine Nutzungsdauer von 6 Jahren vorgesehen ist.

- Abschreibungsmethoden sind Verfahren, die bei planmäßigen Abschreibungen zur Ermittlung der jährlichen Abschreibungsbeträge angewandt werden können. Das HGB enthält hierüber keine genauen Vorschriften, sondern verlangt lediglich die Verminderung der Anschaffungs- und Herstellungskosten um die planmäßigen Abschreibungen (§ 253 Abs. 3 Satz 1 HGB). Das Steuerrecht hingegen schreibt genau vor, welche Abschreibungsmethoden zulässig sind.

Abschreibungszeitraum

Beginn der Abschreibung

Die Abschreibungen werden erstmals zum Zeitpunkt der Betriebsbereitschaft (und nicht zum Beginn der tatsächlichen Nutzung) vorgenommen. Dies ist bei einer Anschaffung meist der Tag des Kaufs oder der Lieferung. Dabei wird monatsgenau gerechnet (Pro rata temporis). Beispielsweise sind bei der Anschaffung an einem Datum zwischen dem 1. Mai und dem 31. Mai acht Monate – vorausgesetzt, dass das Geschäftsjahr dem Kalenderjahr entspricht – abzuschreiben.

- Rechenweg

- .

Ende der Abschreibung

Abschreibungen sind vorzunehmen bis zum Ausscheiden des Wirtschaftsgutes aus dem Betrieb durch Verkauf, Verlust oder Verschrottung. Die planmäßige Abschreibung führt regelmäßig dazu, dass das Anlagegut im letzten Nutzungsjahr auf einen Buchwert von 0 Geldeinheiten (GE) reduziert ist. Wenn das Wirtschaftsgut nach seiner Vollabschreibung weiter im Unternehmen genutzt wird, kann ein Erinnerungswert von 1,00 GE in den Büchern fortgeführt werden.

Für Zwecke des internen Rechnungswesens kann auch die Berechnung eines möglichen Veräußerungserlöses sinnvoll sein, der nach einem Verkauf nach Ablauf der Nutzungsdauer zu erzielen ist. Dieser Verwertungserlös würde den kalkulatorischen Wertverlust und damit das Abschreibungsvolumen reduzieren. Der Ansatz eines mutmaßlichen Verwertungserlöses ist üblicherweise handelsrechtlich nicht zulässig.

Arten

Generell wird im Handelsrecht zwischen direkten und indirekten, pagatorischen und kalkulatorischen sowie zwischen planmäßigen und außerplanmäßigen Abschreibungen unterschieden.

- Bei der direkten Abschreibung wird der Wert des Vermögenspostens auf der Aktivseite vermindert. Alternativ werden bei der indirekten Abschreibung sämtliche Abschreibungen als Wertberichtigungsposten gesammelt und als solcher gesondert mit positivem Vorzeichen auf der Passivseite unter der Bilanzposition „Wertberichtigung“ ausgewiesen. Beide Methoden mindern das Eigenkapital und den Gewinn in gleicher Weise.

- Während pagatorische Abschreibungen nach Handels- und Steuerrecht auf tatsächlich erfolgten Zahlungen beruhen müssen (pagatorische Abschreibungen sind fiktive Zahlungen), können im unternehmensinternen Rechnungswesen dagegen auch kalkulatorische Abschreibungen ohne pagatorische Basis vorgenommen werden. So kann statt von den historischen Anschaffungs- und Herstellungskosten von Wiederbeschaffungswerten abgeschrieben werden, die höher sein können als die ursprünglichen Anschaffungs- oder Herstellungskosten.

- Während es sich bei planmäßigen Abschreibungen um einen Wertverzehr handelt, den ein betrieblich/beruflich genutzter Vermögensgegenstand durch die gewöhnliche Nutzung (Abnutzung, Verschleiß) in einem bestimmten Zeitraum erleidet, ist die außerplanmäßige Abschreibung ein Wertverzehr, den ein betrieblich/beruflich genutzter Vermögensgegenstand durch einen außergewöhnlichen Vorgang (Preisverfall, Zerstörung) erleidet. Es handelt sich um Wertminderungen, die nicht durch die planmäßige Nutzung im Unternehmen verursacht werden. Dies können etwa sein:[7]

- Beschädigungen durch Unfälle oder höhere Gewalt,

- Außenwertschwankungen, d. h. sinkende Marktwerte von Aktiva,

- technische Veraltung.

Im Unterschied zur planmäßigen kann die außerplanmäßige Abschreibung nicht nur bei abnutzbaren Anlagen, sondern bei allen Aktiva vorgenommen werden, auch im Umlaufvermögen. Außerplanmäßige Abschreibungen heißen im deutschen Steuerrecht Teilwertabschreibung.

Abschreibungsmethoden

Der Abschreibungsbetrag pro Jahr muss nicht immer gleich sein. Wegen verschiedener Gründe für den Wertverlust können sich verschiedene Abschreibungsarten ergeben:

- Zeitproportionale Abschreibung

- Allein die Zeit bestimmt den Wertverlust (Alterswertminderung),

- Leistungsproportionale Abschreibung

- Abhängig von der verrichteten Leistung (beispielsweise nach Betriebsstunden oder Ausstoß),

- Substanzwertabschreibung

- Durch Nutzung wird die Substanz verringert (beispielsweise Kiestagebau, Steinbruch)

Handelsrechtlich kann der Bilanzierende einer der folgenden Abschreibungsmethode frei wählen, soweit sie nicht im Einzelfall den Grundsätzen ordnungsgemäßer Buchführung widerspricht.[8] Steuerrechtlich ist grundsätzlich die lineare Abschreibung vorgeschrieben, wovon es zeitliche Ausnahmen (geometrisch-degressive Abschreibung) und die Leistungsabschreibung als Ausnahme gibt.

| Abschreibungsmethode | Handelsbilanz | Steuerbilanz |

|---|---|---|

| Lineare Abschreibung | ja | ja, für alle abnutzbaren Wirtschaftsgüter (§ 7 Abs. 1 Satz 1 EStG) |

| Geometrisch-degressive Abschreibung | ja | ja, für alle beweglichen Wirtschaftsgüter, die in den Kalenderjahren 2021 oder 2022 angeschafft werden. (§ 7 Abs. 2 EStG) |

| Arithmetisch-degressive Abschreibung | ja | nein |

| Progressive Abschreibung | ja | nein |

| Leistungsabschreibung | ja | ja, für bewegliche Wirtschaftsgüter, bei denen die Abschreibung nach Leistung wirtschaftlich begründet ist. (§ 7 Abs. 1 Satz 6 EStG) |

| Gebrochene Abschreibung | ja | ja, für beweglichen Wirtschaftsgüter, bei denen die Abschreibung nach Leistung wirtschaftlich begründet ist (§ 7 Abs. 1 Satz 1 und 6 EStG) |

Lineare Abschreibung

Die Anschaffungs- oder Herstellungskosten des abzuschreibenden Wirtschaftsgutes (WG) werden gleichmäßig auf die Jahre der Nutzungsdauer aufgeteilt. Dabei wird jedes Jahr der gleiche Betrag abgeschrieben und am Ende der Nutzungsdauer ist das WG vollständig abgeschrieben. Der Abschreibungswert wird mit der folgenden Formel berechnet:

- , wobei

Anschaffungskosten : Nutzungsdauer = jährlicher (AfA)-Satz

Bedeutung der Symbole: = Abschreibungsbetrag der Periode , = Abschreibungsausgangsbetrag (Anschaffungswert-Restwert), = Nutzungsdauer, AfA = Absetzung für Abnutzung

Allgemein ist der Wert eines Wirtschaftsgutes, mit den Anschaffungskosten c und der Nutzungsdauer n, nach x Jahren:

Beispiel

Eine Maschine wird für 21.000,00 Euro angeschafft (netto, ohne USt). Bei einer betriebsgewöhnlichen Nutzungsdauer von sieben Jahren und der Anwendung der linearen Abschreibung müssen sieben Jahre lang pro Jahr 1/7 der Anschaffungskosten, also jeweils 3.000,00 Euro, als Aufwand kalkuliert werden.

| Jahr | Abschreibung | Restbuchwert |

|---|---|---|

| 0 | 0,00 Euro | 21.000,00 Euro |

| 1 | 3.000,00 Euro | 18.000,00 Euro |

| 2 | 3.000,00 Euro | 15.000,00 Euro |

| 3 | 3.000,00 Euro | 12.000,00 Euro |

| 4 | 3.000,00 Euro | 9.000,00 Euro |

| 5 | 3.000,00 Euro | 6.000,00 Euro |

| 6 | 3.000,00 Euro | 3.000,00 Euro |

| 7 | 3.000,00 Euro | 0,00 Euro |

| kumuliert | 21.000,00 Euro |

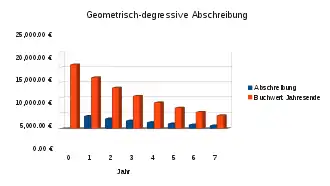

Geometrisch-degressive Abschreibung

Die Absetzung für Abnutzung wird in fallenden Jahresbeträgen mit einem konstanten Multiplikationsfaktor bemessen.

Beispiel

Eine Maschine wird für 21.000,00 Geldeinheiten (GE) angeschafft (netto, ohne USt). Unter Anwendung der degressiven Abschreibung können etwa sieben Jahre lang pro Jahr 20 % des bilanzierten Wertes als Aufwand abgezogen werden.

| Jahr | Abschreibung | Restbuchwert |

|---|---|---|

| 0 | 0,00 GE | 21.000,00 GE |

| 1 | 4.200,00 GE | 16.800,00 GE |

| 2 | 3.360,00 GE | 13.440,00 GE |

| 3 | 2.688,00 GE | 10.752,00 GE |

| 4 | 2.150,40 GE | 8.601,60 GE |

| 5 | 1.720,32 GE | 6.881,28 GE |

| 6 | 1.376,26 GE | 5.505,02 GE |

| 7 | 1.101,00 GE | 4.404,02 GE |

| kumuliert | 16.595,98 GE |

Um zu gewährleisten, dass das Wirtschaftsgut nach Ablauf der Nutzungsdauer vollständig abgeschrieben ist, ist es in einigen Ländern erlaubt, von der geometrisch-degressiven Abschreibung zur linearen Abschreibung zu wechseln. Im Jahr des Wechsels wird der Restbuchwert durch die Zahl der verbleibenden Abschreibungsjahre dividiert, sodass sich ab dem Wechsel gleich bleibende, also lineare Abschreibungsbeträge ergeben, die alle größer sind als die, die sich bei fortgeführter degressiver Abschreibung ergeben hätten. Mit der Bedingung

folgt, dass sich der optimale Zeitpunkt für das Wechseljahr aus

ergibt, wobei = Wechseljahr, = Nutzungsdauer, = degressiver Abschreibungssatz, .

Im Jahr des Wechsels wird der Restbuchwert durch die Zahl der verbleibenden Abschreibungsjahre dividiert, sodass sich ab dem Wechsel gleich bleibende, also lineare Abschreibungsbeträge ergeben, die alle größer sind als die, die sich bei fortgeführter degressiver Abschreibung ergeben hätten. Im Beispiel der geometrisch-degressiven Abschreibung wäre also der Wechsel im 4. Jahr anzuraten. Der am Ende des 3. Jahres (= nach der 3. linearen Abschreibung) noch verbliebene Restbuchwert von 10.752,00 GE würde auf die Restnutzungsdauer von 4 Jahren verteilt eine Abschreibung von 2.688,00 GE pro Jahr ergeben. Mit der degressiven Methode würden demgegenüber im 4. Jahr nur noch 2.150,40 GE abgeschrieben.

Arithmetisch-degressive Abschreibung

Die Arithmetisch-degressive Abschreibung ist eine handelsrechtlich zulässige Methode, bei der sich der Abschreibungsbetrag jedes Jahr um einen festen Betrag (Degressionsbetrag) verringert. Der Degressionsbetrag ist der Quotient aus Anschaffungskosten und der Summe der geplanten Nutzungsjahre (etwa bei drei Nutzungsjahren: 1+2+3=6). Damit ist das Wirtschaftsgut am Ende der Nutzungsdauer vollständig abgeschrieben. Die gängigste Form der arithmetisch-degressiven Abschreibung ist die digitale Abschreibung, bei welcher die Abschreibung im letzten Nutzungsjahr genau so hoch ist wie der jährliche Differenzbetrag (s. nachfolgendes Beispiel).

Gemäß der digitalen Abschreibung ist der Wert eines Wirtschaftsgutes, mit den Anschaffungskosten und der Nutzungsdauer , nach Jahren:

Beispiel

Eine Maschine wird für 21.000,00 GE angeschafft (netto, ohne USt). Bei einer betriebsgewöhnlichen Nutzungsdauer von sieben Jahren ist der Abschreibungsbetrag in jedem Jahr um 750,00 GE zu vermindern. (1+2+3+…+7 = 28; 21.000,00 GE / 28 = 750,00 GE)

| Jahr | Abschreibung | Restbuchwert |

|---|---|---|

| 0 | 0,0 GE | 21.000,00 GE |

| 1 | 5.250,00 GE | 15.750,00 GE |

| 2 | 4.500,00 GE | 11.250,00 GE |

| 3 | 3.750,00 GE | 7.500,00 GE |

| 4 | 3.000,00 GE | 4.500,00 GE |

| 5 | 2.250,00 GE | 2.250,00 GE |

| 6 | 1.500,00 GE | 750,00 GE |

| 7 | 750,00 GE | 0,00 GE |

| 21.000,00 GE |

Gebrochene Abschreibung

Die gebrochene Abschreibung differenziert zwischen dem Zeitverschleiß und dem Gebrauchsverschleiß. Während der Zeitverschleiß durch fixe (gleichbleibende) Abschreibungen berücksichtigt wird, entspricht der Gebrauchsverschleiß einem proportionalen Abschreibungsanteil. Dabei wird der Gebrauchsverschleiß der tatsächlichen Beschäftigung im Unternehmen angepasst. So könnte beim Fuhrpark die Abschreibung in einen Einsatzzeit-abhängigen (Zeitverschleiß) und Kilometer-abhängigen (Gebrauchsverschleiß) Teil aufgeteilt werden. Wegen der engen Interdependenzen zwischen Zeit- und Gebrauchskomponente erweist sich die gebrochene Abschreibung als problematisch.[9]

Progressive Abschreibung

Im Gegensatz zur degressiven Abschreibung werden bei der progressiven Abschreibung mit zunehmender Nutzungsdauer steigende jährliche Abschreibungen vorgenommen. Die betriebswirtschaftliche Begründung liegt bei dieser Abschreibungsart in einem höheren Wertverlust zum Ende der Nutzungsdauer. Ein Beispiel sind Kohlebergwerke oder ähnliche Anlagen, weil mit zunehmender Nutzungsdauer der Abbau des Materials immer komplizierter, technisch anspruchsvoller und damit teurer wird. Sie ist auch bei Anlagegütern angebracht, die im Zeitablauf erst langsam ihre volle Nutzung erreichen (Obstplantagen, Weingüter). Der Progressionsbetrag ist der Quotient aus Anschaffungskosten und der Summe der geplanten Nutzungsjahre (etwa bei drei Nutzungsjahren: 1+2+3=6). Damit ist das Wirtschaftsgut am Ende der Nutzungsdauer vollständig abgeschrieben.

Allgemein ist der Wert eines Wirtschaftsgutes, mit den Anschaffungskosten und der Nutzungsdauer , nach Jahren:

Beispiel

Ein Weinberg wird für 21.000,00 GE angeschafft (netto, ohne USt). Die betriebsgewöhnliche Nutzungsdauer beträgt sieben Jahre, wobei der Wertverlust linear ansteigt und im letzten Jahr der Nutzung am größten ist. Damit ist der Abschreibungsbetrag in jedem Jahr um 750,00 GE zu erhöhen. (1+2+3+…+7 = 28; 21.000,00 GE / 28 = 750,00 GE)

| Jahr | Abschreibung | Restbuchwert |

|---|---|---|

| 0 | 0,0 GE | 21.000,00 GE |

| 1 | 750,00 GE | 20.250,00 GE |

| 2 | 1.500,00 GE | 18.750,00 GE |

| 3 | 2.250,00 GE | 16.500,00 GE |

| 4 | 3.000,00 GE | 13.500,00 GE |

| 5 | 3.750,00 GE | 9.750,00 GE |

| 6 | 4.500,00 GE | 5.250,00 GE |

| 7 | 5.249,00 GE | 1,00 GE |

| 20.999,00 GE |

Leistungsbezogene Abschreibung

Der jährlich abzuschreibende Betrag bestimmt sich aus der konkreten Nutzung des Wirtschaftsgutes im jeweiligen Jahr. Damit es in einer festgelegten Zeit vollständig abgeschrieben werden kann, muss eine voraussichtliche Gesamtleistung angenommen werden.

Beispiel

Eine Maschine wird für 21.000,00 GE angeschafft (netto, ohne USt). Die zu erwartenden Betriebsstunden betragen insgesamt 19.320 h. Die tatsächlich geleisteten Betriebsstunden werden jeweils zum Jahresende festgestellt und im entsprechenden Verhältnis (erwartete Betriebsstunden zu Anschaffungskosten, hier etwa 0,92) als Wertverlust angesetzt.

| Jahr | Betriebsstunden | Abschreibung | Restbuchwert |

|---|---|---|---|

| 0 | 0h | 0,0 GE | 21.000,00 GE |

| 1 | 4636 h | 5.039,00 GE | 15.961,00 GE |

| 2 | 2724 h | 2.961,00 GE | 13.000,00 GE |

| 3 | 927 h | 1.008,00 GE | 11.992,00 GE |

| 4 | 2357 h | 2.562,00 GE | 9.430,00 GE |

| 5 | 4173 h | 4.536,00 GE | 4.894,00 GE |

| 6 | 2179 h | 2.368,00 GE | 2.526,00 GE |

| 7 | 2322 h | 2.524,00 GE | 2,00 GE |

| 19.320 h | 20.998,00 GE |

Welche Methode ist die beste?

Grundsätzlich gibt es keine „beste“ Abschreibungsmethode, da die Wahl der geeigneten Abschreibungsmethode von der Bilanzpolitik abhängt. Zwar soll die Bilanz ein möglichst realistisches Bild der finanziellen Situation des Unternehmens widerspiegeln, aber nicht zuletzt von der Wahl der Abschreibungsmethode ist der Wert des abnutzbaren Anlagevermögens abhängig. Über den eigentlichen Wertverlust hinausgehende Abschreibungen führen zu stillen Reserven und dienen der Innenfinanzierung von Unternehmen.

Abschaffung der umgekehrten Maßgeblichkeit

Bis zum Inkrafttreten des Bilanzrechtsmodernisierungsgesetzes (BilMoG) im Jahre 2009 waren in der Handelsbilanz auch Abschreibungen erlaubt, wenn nach deutschem Steuerrecht erhöhte Abschreibungen und Sonderabschreibungen vorgenommen wurden, damit der Vermögensgegenstand auch handelsrechtlich mit dem gleichen Wert bilanziert werden konnte (Einheitsbilanz). Dieses Prinzip der umgekehrten Maßgeblichkeit wurde mit dem BilMoG abgeschafft, d. h. steuerliche Wertansätze sind jetzt in der Handelsbilanz nicht mehr erlaubt.

Betriebswirtschaftliche Aspekte und Kennzahlen

Abschreibungen sind keine pagatorischen Kosten wie etwa Personal- oder Materialkosten, weil sie nicht zu einer Auszahlung führen. Abschreibungen stellen Aufwendungen im externen Rechnungswesen dar. Im internen Rechnungswesen sind sie Kosten. Über die Preiskalkulation fließen Abschreibungen als Umsatzerlösen an das Unternehmen zurück; sie werden zu Liquidität, die zur Reinvestition eingesetzt werden kann (siehe Lohmann-Ruchti-Effekt). Abschreibungen fallen unabhängig von der Beschäftigung an und gehören deshalb zu den Fixkosten. Steuerlich gehören Abschreibungen zu den Betriebsausgaben.

Wenn in der Kostenstruktur die Abschreibungen vor anderen Kostenarten dominieren, ist von abschreibungsintensiven oder anlageintensiven Unternehmen die Rede. Diese Unternehmen müssen jedoch nicht unbedingt zur Kategorie der anlageintensiven Betriebe gehören, denn eine bestimmte Vermögensintensität lässt nicht automatisch auf eine hohe Kostenintensität der entsprechenden Kostenart schließen. Ob anlageintensive Betriebe auch abschreibungsintensiv sind, hängt von der Investitionsneigung, Nutzungsdauer der Anlagen, Abschreibungsmethode und von der Eigenart des Umlaufprozesses (Durchlaufzeit des Materials oder Produktionsprozess im Mehrschichtbetrieb) ab.[10][11] Zu den abschreibungsintensiven Betrieben gehören Transport-, Infrastruktur- oder Telekommunikationsunternehmen, Stromerzeugung, Verkehrsunternehmen und Hotels.

Sie unterliegen der Gefahr, bei Schwankungen des Beschäftigungsgrades unausgelasteten Kapazitäten mit der Folge von Leerkosten ausgesetzt zu sein. Insbesondere Fixkosten wie Abschreibungen und Zinsaufwand werden bei Unterbeschäftigung ganz oder teilweise nicht mehr durch den Umsatzprozess generiert und können zu Verlusten führen (so genannter operating leverage). Diese fixen Kosten zwingen das Unternehmen dauernd zur vollen Auslastung seiner Kapazität, damit die fixen Kosten des Anlagevermögens auf eine möglichst große Anzahl von Produkten verteilt und deshalb je Erzeugnis (Stückkosten) möglichst niedrig gehalten werden (Fixkostendegression).

Die betriebswirtschaftliche Kennzahl der Abschreibungsintensität misst die Höhe der Abschreibungen im Verhältnis zu den Gesamtkosten oder Umsatzerlösen und gibt an, inwieweit die Umsatzerlöse des Unternehmens zu seiner Substanzerhaltung beitragen können:

Die Abschreibungsintensität nimmt zu, wenn besonders wertvolle Anlagen mit langer Nutzungsdauer erforderlich sind und ein langwieriger Produktionsprozess für eine geringe Durchlaufsgeschwindigkeit des Materials sorgt und umgekehrt. Hohe Abschreibungsintensität und zugleich niedrige Personalintensität können auf einen hohen Rationalisierungsgrad hinweisen.

Abschreibung bei Wohnimmobilien

Die steuerliche Abschreibung bei Wohnimmobilien („Wohnzwecke“) ist in § 7 Abs. 4 und 5 EStG geregelt. Die Höhe der Abschreibungssätze wird dabei von der Fertigstellung, Stellung des Bauantrages oder Abschluss eines Grundstückskaufvertrages abhängig gemacht.

- Lineare Abschreibung nach § 7 Abs. 4 Nr. 2 EStG:

- 40 Jahre lang 2,5 % (Fertigstellung bis Baujahr 1924)

- 50 Jahre lang 2 % (Fertigstellung ab Baujahr 1925)

- Degressive Abschreibung bei Bauantrag oder Anschaffung zwischen März 1989 und Dezember 1996 (§ 7 Abs. 5 Nr. 3a EStG):

- 3 Jahre lang 7 %, danach

- 6 Jahre lang 5 %, danach

- 6 Jahre lang 2 %, danach

- 24 Jahre lang 1,25 %.

- Weitere Varianten in § 7 Abs. 5 Nr. 3b und c EStG betreffen spätere Zeiträume, in denen Bauantrag oder Anschaffung erfolgt sind.

International

Abschreibungen sind nach den internationalen Rechnungslegungsstandards International Financial Reporting Standards (IFRS, IAS) und den United States Generally Accepted Accounting Principles (US-GAAP) anerkannt. Die Zulässigkeit der Abschreibungen ergibt sich aus IAS 16.62 bzw. IAS 38.98.[12] Ein Wechsel der Abschreibungsmethode ist nur erlaubt, wenn hierdurch der Verbrauch des wirtschaftlichen Nutzens zutreffender abgebildet wird. Bei immateriellen Vermögenswerten schreibt IAS 38.97 zwingend eine lineare Abschreibung vor, wenn der erwartete Verbrauch nicht zuverlässig bestimmt werden kann. Dabei verwenden die IFRS für die Abschreibung verschiedene Begriffe. „Depreciation“ ist die planmäßige Abschreibung von Sachanlagen, „Amortization“ die planmäßige Abschreibung vom immateriellen Anlagevermögen, „Impairments“ sind außerplanmäßige Abschreibungen von Sachanlagen und immateriellem Anlagevermögen, „Write-Offs“ sind Einzelwertberichtigungen von Vorräten und Forderungen, „Allowances“ sind Pauschalwertberichtigungen auf Vorräte und Forderungen.

Volkswirtschaftliche Gesamtrechnung

In der VGR sind die Abschreibungen definiert als Maß für die Wertminderung des Anlagevermögens während einer Periode (Jahr) durch normalen Verschleiß, wirtschaftliches Verhalten (vgl. moralischer Verschleiß) und unter Einschluss des Risikos für Verluste durch versicherbare Schadensfälle.

In der VGR werden die Abschreibungen zu Wiederbeschaffungspreisen berechnet. Als Wiederbeschaffungspreise werden die Preise der Anlagegüter des jeweiligen Jahres genommen.[13]

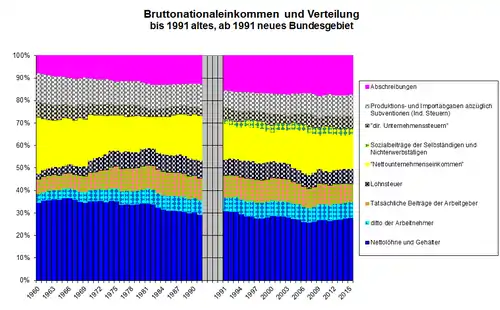

In der rechten Abbildung ist das Bruttonationaleinkommen (BNE) seit 1960 gleich 100 % gesetzt. Die volkswirtschaftlichen Abschreibungen sind die oberste (lila) Größe. Bemerkenswert ist der Trend zu einem steigenden Anteil der Abschreibungen am BNE, wodurch Verteilungskonflikte schwieriger werden.

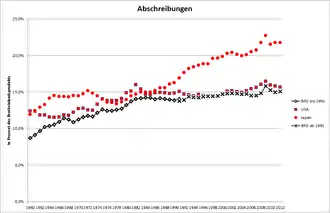

In der linken Abbildung sind die Abschreibungsquoten für die USA, Japan und BR Deutschland dargestellt. Japan ist traditionell eine kapitalintensive Volkswirtschaft, was sich in einer hohen Abschreibungsquote widerspiegelt, während die US-Wirtschaft traditionell wenig kapitalintensiv produziert. Die deutsche Volkswirtschaft liegt dazwischen.

Literatur

- Manfred Frank, Günter Link: Bewertung und Abschreibung. Richard Boorberg Verlag, Stuttgart, 7., vollständig überarbeitete Aufl. 2015, ISBN 978-3-415-05637-4.

Einzelnachweise

- Adolf G. Coenenberg: Jahresabschluss und Jahresabschlussanalyse, 23. Auflage, Stuttgart 2014, S. 162 f.

- Heinrich Nicklisch, Wirtschaftliche Betriebslehre, 1922, S. 202.

- Erich Gutenberg, Abschreibungen, in: Handwörterbuch der Sozialwissenschaften, Band 1, 1956, S. 20.

- Uwe Bestmann (Hrsg.), Kompendium der Betriebswirtschaftslehre, 2009, S. 760.

- § 255 HGB - Einzelnorm. Abgerufen am 2. Februar 2020.

- Bundesministerium der Finanzen 15. Dezember 2000, AfA-Tabelle für die allgemein verwendbaren Anlagegüter (AfA-Tabelle „AV“), Aktenzeichen IV D 2-S 1551-188/00, B/2-2-337/2000-S 1551 A, S 1551-88/00.

- Adolf G. Coenenberg: Jahresabschluss und Jahresabschlussanalyse, 23. Auflage, Stuttgart 2014, S. 162.

- Benjamin R. Auer/Luise Hölscher, Grundkurs Buchführung, 2008, S. 262 f.

- Thorsten Hadeler/Eggert Winter (Hrsg.), Gabler Wirtschaftslexikon: Die ganze Welt der Wirtschaft, 2000, S. 1189.

- Erich Schäfer, Die Unternehmung: Einführung in die Betriebswirtschaftslehre, 1991, S. 167 Fn. 109.

- Jörg Wöltje, Bilanzen lesen, verstehen und gestalten, 2016, S. 434.

- Gerald Preißler/German Figlin, IFRS-Lexikon, 2009, S. 3.

- Statistisches Bundesamt „Nettoanlagevermögen zu Wiederbeschaffungspreisen“ (Memento vom 24. März 2014 im Internet Archive); Oda Schmalwasser und Michael Schidlowski (2006): „Kapitalstockrechnung in Deutschland“, Wirtschaft und Statistik 11/2006, S. 1110 ff.