Finanzkrise

Finanzkrisen sind eine spezielle Form der Wirtschaftskrise und als krisenhafte Verwerfungen im Finanzsystem erkennbar, die durch plötzlich sinkende Vermögenswerte (z. B. durch Aktienkurse oder andere Börsenkurse – siehe Börsenkrach) und die Zahlungsunfähigkeit zahlreicher Unternehmen der Finanzwirtschaft und anderer Wirtschaftszweige gekennzeichnet sind und die die ökonomische Aktivität in einem oder mehreren Staaten beeinträchtigen.

Die Gesellschaft für deutsche Sprache kürte das Wort 2008 zum Wort des Jahres.

Erscheinungsformen

Prinzipiell können Krisen nach ihren äußeren Erscheinungsform unterschieden werden, wobei häufig zwischen Bankenkrisen, Währungskrisen, Finanzsystemkrisen und Krisen, in denen ein Land oder einzelne Länder ihre Auslandsschulden nicht mehr bedienen können, unterschieden wird (Verschuldungskrisen).[1]

Theorien der Wirtschaftswissenschaft

Überinvestitionstheorien

Gemäß der monetären Überinvestitionstheorie nach Friedrich August von Hayek und Knut Wicksell kommt es zu einem Anstieg der internen Verzinsung der Unternehmen, also des „natürlichen Zinssatzes“, etwa durch technischen Fortschritt, über den bestehenden Geldzinssatz. Auf dem Kapitalmarkt steigt die Nachfrage nach Krediten, um neue Investitionen zu finanzieren. Zunächst nährt die zusätzliche Liquidität den Aufschwung, in dessen Verlauf auch Investitionsprojekte mit niedrigeren (erwarteten) Renditen finanziert werden.[2]

Nach Hayek führt die größere Nachfrage nicht zu einem Anstieg der Zinssätze, weil die Banken die allgemeine Wirtschaftsbelebung als Anreiz verstehen, das Kreditangebot mit der Nachfrage auszuweiten. Erst mit zeitlicher Verzögerung passt sich der Geldzinssatz an den natürlichen Zinssatz an. Dann können sich Sachinvestitionen als überdimensioniert herausstellen. Investitionsprojekte, die zum bisherigen Geldzinssatz noch rentabel waren, werden abgebrochen. Die Strukturbereinigung zieht Unternehmen, Konsumenten und Finanzinstitute in den Strudel der Krise. Nach Wicksell müsste die Zentralbank rechtzeitig den Leitzins anheben, um der Überinvestitionskrise vorzubeugen.[2] Auch Hayek empfiehlt eine rechtzeitige Anhebung des Leitzinssatzes durch die Zentralbank, ohne dass aber dadurch die Finanzkrisen völlig vermieden werden können.[3] „Was die Krisenbewältigung betrifft, so gelingt diese, ganz grob gesprochen, nur durch einen Abbau der Überkapazitäten, also deren Liquidation. Die Handlungsempfehlung ist einfach: Nichtstun.“[4]

Die monetäre Überinvestitionstheorie war die dominierende Vorstellung in der Zeit um 1929. Der US-amerikanische Präsident Herbert Hoover folgte dieser Theorie in der Weltwirtschaftskrise der 1930er Jahre weitgehend (Hoover-Economics). Irving Fisher verglich diese mit einem Arzt, der bei einer Lungenentzündung „die Heilung der Natur überlassen“ würde.[4] Nach dem Platzen der Dotcom-Blase erlebte die zwischenzeitlich in Vergessenheit geratene monetäre Überinvestitionstheorie eine Renaissance.[4]

Monetarismus

Eine Theorie zur Erklärung von gesamtwirtschaftlichen Finanzkrisen geht auf Milton Friedman und Anna J. Schwartz zurück. Diese erklärt die Great Depression in den Vereinigten Staaten mit einer verfehlten Politik der Zentralbank. Die Reduzierung der Geldmenge in den USA um 30 % zwischen den Jahren 1929 und 1933 betrachten sie als entscheidend für den Verlauf der Weltwirtschaftskrise in den 1930er Jahren.[5]

Schuldendeflation

Die Schuldendeflation als Erklärung für bestimmte Finanz- und Wirtschaftskrisen stellt Irving Fisher 1933 auf. Die Theorie wurde 1983 von Ben Bernanke erweitert und gehört seitdem zum volkswirtschaftlichen Mainstream. Eine Schuldendeflation liegt vor, wenn ein Preisverfall (Deflation) zu sinkenden Nominaleinkommen führt. Da die nominale Höhe der Schulden und der geschuldeten Zinsen unverändert bleibt, führt die Schuldendeflation zu einer Erhöhung der realen Schuldenlast. Dies kann zu einer Deflationsspirale führen: die Erhöhung der realen Schuldenlast verursacht die Insolvenz einiger Schuldner. Dies führt zu einer Verringerung der gesamtwirtschaftlichen Nachfrage und somit zu einer weiteren Verringerung der Preise (Verschärfung der Deflation). Dies wiederum führt zu noch weiter fallenden Nominaleinkommen und damit zu einer noch stärkeren Erhöhung der realen Schuldenlast. Dies führt zu weiteren Insolvenzen und so weiter.[6]

Neuere keynesianische und postkeynesianische Finanzkrisentheorien

Die Einschätzung von einigen Experten, so etwa die Mehrheitsauffassung der Financial Crisis Inquiry Commission, führte die Finanzkrise ab 2007 unter anderem auf die relativ laxe Finanzregulierung der 1980er und 1990er zurück.[7] Selbst vorherige Verfechter dieser Politik, wie Alan Greenspan, rückten nach der Krise von der Markteffizienzhypothese ab.[8] In der Folge kam es zu einem neuen Interesse an keynesianischen oder postkeynesianischen Erklärungsmodellen.

Hyman Minsky

Ein auf den Postkeynesianer Hyman P. Minsky und Charles P. Kindleberger zurückgehender Ansatz erklärt Finanzkrisen als Ergebnis exzessiver Spekulation in einer boomenden Konjunktur.[5] In der Theorie von Minsky verfolgen die Investoren nach einer Krise zunächst eine abgesicherte Finanzierung (hedging). Die Einnahmen, die den Investitionen folgen, reichen aus, um die Kredite mit Zinsen zurückzuzahlen. Erweist sich das wirtschaftliche Wachstum als stabil, erscheint eine „spekulative Finanzierung“ eingehbar. Die Einnahmen reichen jetzt nur noch aus, um die Zinsen der aufgenommenen Kredite zu bedienen. Die Kredite selbst werden durch neu aufgenommene Kredite abgelöst. Erweist sich auch dies als stabil, gehen die Investoren schließlich zur „Ponzi-Finanzierung“ über, benannt nach Charles Ponzi. Sogar um die Zinslast finanzieren zu können, werden jetzt zusätzliche Kredite aufgenommen. Die Investoren erwarten aber weiterhin, dass ganz zum Schluss die Einnahmen aus der Investition ausreichen, um allen aufgelaufenen Verpflichtungen genügen zu können. Insgesamt ist aber die Wirtschaft immer labiler geworden und in einer Krise kommt es zu Insolvenzen und zu einer Bilanzbereinigung bei den Investoren. Nach der Krise beginnt mit der jetzt zunächst wieder abgesicherten Finanzierung (hedging) ein neuer Zyklus.[9][10]

Minsky vertrat die Auffassung, dass die Finanzierungsprozesse einer kapitalistischen Ökonomie endogene destabilisierende Kräfte entwickeln. Er hielt die Finanzinstitutionen des Kapitalismus für „von sich aus ruinös“. Deshalb riet er dazu, zu akzeptieren, dass das Gebiet effizienter und wünschenswerter freier Märkte begrenzt ist.[11]

Marxistischer Erklärungsansatz

Verhaltensökonomik

George A. Akerlof und Robert J. Shiller wollen in ihrer Diagnose der Ursachen von Finanzkrisen wieder an die bei John Maynard Keynes präsente Vorstellung der „Animal Spirits“ anknüpfen. Diese sei im Keynesianismus zugunsten einer Synthese mit dem neoklassischen Mainstream vernachlässigt worden. Stärker als von rationalen Erwartungen sei die Entwicklung der Konjunktur abhängig von Vertrauen, Gerechtigkeitsvorstellungen, phasenweiser Korrumpierung ethischer Standards, Geldillusion und kollektiven Narrativen oder „Erzählungen“, die den Marktteilnehmern Orientierung geben können.[12]

Maßnahmen

Unter anderem wird als Maßnahme gegen Finanzkrisen oder zu deren Dämpfung Makroprudentielle Aufsicht empfohlen. d. h. Aufsichtsbehörden sollen nicht nur mikroprudentiell vorgehen, sondern makroprudentiell auch den Systemzusammenhang insgesamt im Auge behalten.[13]

Geschichte

Antike Krisen

- Geldentwertung im siebten Jahrhundert vor Christus durch König Midas.

Midas erkannte, dass er angesichts des begrenzten Vorrats an Metallen für die Münzproduktion die Geldmenge durch die Senkung des Metallgehalts pro Münze erhöhen konnte. Die Folge war eine Trennung der Geld- und Kreditpolitik und eine Globalisierung des Zahlungsmittels. Sparer, die in Midas „Leichtgeld“ ihr Vermögen anlegten, büßten durch diesen Geldüberhang und den nun fälligen Währungsschnitt ihre Kaufkraft ein. Sinnbildlich wird die Finanzierungstechnik Midas’ durch die Redewendung symbolisiert, dass alles, was Midas anfasste, sich in Gold verwandelte, sogar Wasser. Nach der Erzählung von Herodot starb Midas, weil er am zum Gold verwandelten Wasser erstickte.

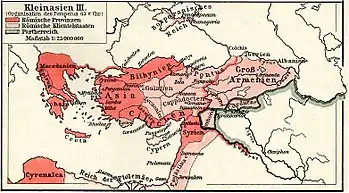

- Die römische Finanzkrise in Asia im 1. Jahrhundert v. Chr. führt zum Dritten Mithridatischen Krieg.[14]

Der Anwalt und Senator Marcus Tullius Cicero beschrieb die Krise 66 v. Chr.:

„Als sehr viele Leute große Vermögen in Asien verloren hatten, brach das Kreditgeschäft in Rom wegen der geminderten Zahlungsfähigkeit zusammen. Es ist nämlich unmöglich, dass viele Menschen Hab und Gut einbüßen, ohne dass sie noch andere mit sich ins gleiche Unglück reißen. Bewahrt den Staat vor dieser Gefahr! Es sind nämlich – glaubt mir dieses, weil ihr es selbst seht – dieses Kreditwesen und dieser Finanzmarkt, welcher in Rom auf dem Forum seinen Mittelpunkt hat, mit dem Geldwesen in Asien eng verflochten. Jene Dinge dort in Asien können nicht zusammenbrechen, ohne dass die hiesige Finanzwirtschaft von derselben Erschütterung erfasst wird und ebenfalls zusammenbricht.“

Europäisch-Asiatische Liquiditätskrise des 15. Jahrhunderts

Tiefgreifende Schwierigkeiten bereitete eine globale Finanzkrise im 15. Jahrhundert, die Europa und Asien gleichermaßen betraf. Ausgelöst wurde die Krise durch eine Reihe von Faktoren: übersättigte Märkte, fallende Preise und unausgeglichene Zahlungsbilanzen, die außer Kontrolle gerieten. Selbst bei der wachsenden Nachfrage nach Seide und anderen Luxusartikeln gab es nur ein bestimmte Menge, die China in Europa absetzen konnte. Vor allem hatte Europa kaum etwas zu bieten für Stoffe, Porzellan und Gewürze, die so teuer bezahlt wurden. Da China Anfang des 15. Jahrhunderts de facto mehr herstellte, als es im Ausland verkaufen konnte, waren die Folgen absehbar, sobald die Fähigkeit, weiterhin Waren zu kaufen, abnahm. Das Ergebnis war ein «Großer Hunger nach Edelmetall» (engl. Great Bullion Famine), wie man es häufig nannte.[15] Aus heutiger Sicht handelte es sich um eine Deflation in Folge fallender Preise aufgrund eines Überangebots. Diese Deflation führte zum Horten von Silber- und Goldmünzen. Der gleichzeitige Rückgang von Abbaumengen in zahlreichen europäischen Gold- und Silberminen verschlechterte die Situation zusätzlich.[16] Dies führte schließlich zu einer Liquiditätskrise von Korea bis Japan, von Vietnam bis Java, von Indien bis zum Osmanischen Reich. Kaufleute auf der Malaiischen Halbinsel nahmen die Angelegenheit selbst in die Hand und prägten eine seltsame neue Währung aus Zinn, das vor Ort reichlich vorhanden war.

Der Liquiditätsengpass führte aber in Europa unmittelbar zu neuen Innovationen und zu gewagten Expeditionen auf der Suche nach neuen Silber- und Goldvorkommen. Zu den wichtigsten Innovationen zur Bekämpfung der europäischen Geldknappheit zählte die Lösung der Grundwasser-Problematik im Silberbergbau durch Martin Claus aus Gotha[17] sowie die Seigerung bei der Silbergewinnung. Das Prinzip der Seigerung basiert darauf, dass sich Silber im Schmelzprozess wesentlich besser in Blei als in Kupfer löst. Fortan konnten große Mengen an Silber aus silberhaltigem Schwarzkupfer gewonnen werden. In den 1490ern etablierte Jakob Fugger die Saigerung in Schwaz in Tirol von wo bald knapp die Hälfte des europäischen Silbers kam sowie in der Fuggerau in Kärnten (das Blei kam aus Bleiberg) und kurz darauf auch in Neusohl. Zu den ersten Edelmetallexpeditionen jener Zeit zählten die Entdeckungsfahrten der Portugiesen Richtung Westafrika auf der Suche nach dem sagenumwobenen Songhaireich, das für seine hohen Goldvorkommen und Reichtümer seit der Zeit des Königs Mansa Musa bekannt war. Aber letztlich erst durch die großen Silber- und Goldmengen aus der Neuen Welt konnte die europäisch-asiatische Liquiditätskrise des 15. Jahrhunderts endgültig gelöst werden.[18]

Krisen im 17. und 18. Jahrhundert

- Am 7. Februar 1637 platzt die seit zirka 1634 andauernde Tulpenzwiebelspekulation in Holland. Tulpenzwiebeln wurden auf Auktionen und an der Börse zum Spekulationsobjekt. Ab 1630 blühte auch der Handel mit Optionsscheinen auf Tulpenzwiebelanteile. Die Preise explodierten und stiegen von 1634 bis 1637 auf mehr als das fünfzigfache an. In Amsterdam wurde ein komplettes Haus für drei Tulpenzwiebeln verkauft. Viele Zwiebeln kosteten mehrere tausend Gulden, der höchste Preis für die wertvollste Tulpensorte, Semper Augustus, lag Anfang 1637 bei 10.000 Gulden für eine einzige Zwiebel, zu einer Zeit, als ein Zimmermann rund 250 Gulden im Jahr verdiente. Die Spekulation war zur Spekulationsblase gediehen.[19]

- Südseeblase

- Mississippi-Blase

Krisen im 19. Jahrhundert

- Dänischer Staatsbankrott von 1813

- Wirtschaftskrise von 1837 in den Vereinigten Staaten

- Wirtschaftskrise von 1857 (die erste weltweite Wirtschaftskrise)

- Gründerkrise 1873

Krisen Anfang des 20. Jahrhunderts

- Panik von 1907 in den Vereinigten Staaten

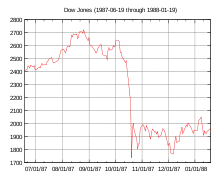

- Die Weltwirtschaftskrise von 1929 war ein weltweit beobachtbarer schwerer Rückgang der wirtschaftlichen Gesamtleistung. Viele Unternehmen wurden zahlungsunfähig, es kam zu massiver Arbeitslosigkeit, sozialem Elend und zu Deflation. Das soziale Elend trug zu politischen Krisen bei. Die Gleichzeitigkeit der Krisenerscheinungen wurde gefördert durch die gewachsene Verzahnung der Einzelwirtschaften und Finanzströme (Kapitalmobilität).

Globale Krisen nach Bretton Woods

Grenzüberschreitende Finanzkrisen nach dem Ende des Bretton-Woods-Systems waren u. a. die

- US-Sparkassenkrise in den 1980er Jahren

- Lateinamerikakrise in den 1970er und 1980er Jahren

- Japanische Bankenkrise in den 1990er Jahren

- Eine im Wesentlichen auf Mexiko beschränkte Krise war die Tequila-Krise der Jahre 1994 und 1995.

- Asienkrise der Jahre 1997 und 1998

- Russlandkrise der Jahre 1998 und 1999

- Brasilienkrise 1999

- Argentinien-Krise um 2000

- Dotcom-Krise wurde durch eine im März 2000 geplatzte Spekulationsblase ausgelöst.

- Finanzkrise ab 2007 (Subprime-Krise) sowie Islands Finanzkrise 2008–2011

- Eurokrise ab 2010, beginnend mit der Griechenland-Krise

Siehe auch

Literatur

- Frankin Allen & Douglas Gale: Understanding financial crises. Oxford University Press, Oxford/New York 2007, ISBN 978-0-19-925141-4 (umfassende Darstellung für Leser mit wirtschaftswissenschaftlichen Grundkenntnissen).

- Marc Bauer: Krisenbewältigung in der Finanzwirtschaft. Parallelen und Unterschiede der Bankenkrisen in Japan (1990–2006) und den USA (1980–1998) (= Japan Analysen Prognosen. Nr. 200). Düsseldorf/München 2008 (PDF; 386 KB).

- Jens Martignoni: Das Geld neu erfinden – Alternative Währungen verstehen und nutzen. Versus Verlag, 2018, ISBN 978-3-03909-228-4.

- Hyman P. Minsky: John Maynard Keynes. Finanzierungsprozesse, Investition und Instabilität des Kapitalismus (= Postkeynesianische Ökonomie. Bd. 5). Metropolis, Marburg 1990, ISBN 3-926570-06-7.

- Frederic S. Mishkin: The next great globalization. How disadvantaged nations can harness their financial systems to get rich. Princeton University Press, Princeton/Oxford 2006, ISBN 978-0-691-12154-3 (Das Buch nimmt vornehmlich die Perspektive von Entwicklungs- und Schwellenländern ein; es werden aber auch grundsätzliche Probleme des Finanzsystems diskutiert und Handlungsempfehlungen formuliert.)

- Nouriel Roubini & Brad Setser: Bailouts or Bail-ins? Responding to Financial Crises in Emerging Economies. 2004, ISBN 978-0-88132-371-9.

- Walter Wittmann: Finanzkrisen. Woher sie kommen, wohin sie führen, wie sie zu vermeiden sind. Orell Füssli, Zürich 2009, ISBN 978-3-280-05327-0.

- Stefan Grundmann, Christian Hofmann, Florian Möslein: Finanzkrise und Wirtschaftsordnung. De Gruyter Rechtswissenschaften Verlags-GmbH, Berlin 2009, ISBN 978-3-89949-651-2.

Weblinks

- Finanzkrisen im historischen Vergleich. Abgerufen am 22. Dezember 2009. 07:57.

- Grafik: Größere Finanzkrisen seit 1970, aus: Zahlen und Fakten: Globalisierung, Bundeszentrale für politische Bildung/bpb

Einzelnachweise

- International Monetary Fund: World economic outlook. Financial crisis: causes and indicators. Washington, May 1998, S. 74 ff.

- Gunther Schnabl /Andreas Hoffmann: Geldpolitik, vagabundierende Liquidität und platzende Blasen in neuen und aufstrebenden Märkten, Download vom Wirtschaftsdienst 2007/4

- Friedrich August von Hayek: Geldtheorie und Konjunkturtheorie, Wien/Leipzig 1929

- Hans-Helmut Kotz: Die Wiederkehr des Zyklus – und die neue Debatte um die Stabilisierungspolitik

- Marcel V Lähn: Hedge Fonds, Banken und Finanzkrisen: Die Bedeutung außerbilanzieller Leverage-effekte durch Finanzderivate für das Risikomanagement von Finanzinstituten und das systematische Risiko des globalen Finanzsystems. Veröffentlicht von DUV, 2004, S. 7

- Randall E. Parker: Reflections on the Great Depression, Edward Elgar Publishing, 2003, ISBN 9781843765509, S. 14.

- Vgl. FCIC: The Financial Crisis Inquiry Report, Januar 2011 (PDF).

- Vgl. Robert Jacob Alexander Skidelsky: Keynes: the return of the master. PublicAffairs, 2009, ISBN 1-58648-827-9, S. 168.

- Marc Schnyder: Die Hypothese finanzieller Instabilität von Hyman P. Minsky. Dissertation an der Universität Freiburg i.Ue., 2002 (PDF), S. 72ff.

- Gerald Braunberger: Keynes für jedermann. Die Renaissance des Krisenökonomen. FAZ-Verlag, 2009, S. 222–230.

- Joseph Vogl: Das Gespenst des Kapitals. Diaphanes, Zürich 2010, S. 162.

- George A. Akerlof, Robert J. Shiller: Animal Spirits: How Human Psychology Drives the Economy, and Why It Matters for Global Capitalism. Princeton University Press, 2010, ISBN 0-691-14592-X, S. 4 f.

- Christian Weistroffer: Macroprudential supervision – In search of an appropriate response to systemic risk. In Deutsche Bank db Research, Current issues Global financial markets (www.dbresearch.de), 24. Mai 2012

- Maximilian Pisacane: Finanzkrise im antiken Rom. Als die Weltmacht in die Finanzkrise rutschte. In: Handelsblatt vom 26. November 2008.

- Peter Frankopan: Licht aus dem Osten: Eine neue Geschichte der Welt. Rowohlt, Berlin 2016, ISBN 978-3-87134-833-4, S. 288–289.

- Larry Allen: The Encyclopedia of Money (en). ABC-CLIO, 1. Januar 2009, ISBN 9781598842517, S. 188.

- M. M. Postan: Mediaeval Trade and Finance, Cambridge University Press, 1973, ISBN 9780521087452, S. 171.

- Robert Lopez, Harry Miskimin und Abraham Udovitch: »England to Egypt, 1350–1500: Long term trendsand Long Distance Trade«, in: M. A. Cook (Hg.): Studies in the Economic Historyofthe MiddleEast, London 1970, S. 92–128

- Vgl. Tulpenzwiebelspekulation:

- SWR Reihe: Geld 5. Folge: Virtueller Reichtum – reale Armut (Memento vom 20. April 2005 im Internet Archive)

- Tulpenfieber (Tulipmania) – 3sat-Reportage

- Winand von Petersdorff: Eine Blumenzwiebel für 87.000 Euro. FAZ-Online vom 18. März 2008