Aktie

Die Aktie (englisch share) ist ein Wertpapier, das den Anteil an einer Aktiengesellschaft oder einer Kommanditgesellschaft auf Aktien verbrieft.

Allgemeines

Die Aktie ist ein Finanzierungsinstrument für die Kapitalgesellschaften der Aktiengesellschaft (AG), Kommanditgesellschaft auf Aktien (KGaA) oder Europäischen Gesellschaft (SE). Mit ihm können sich diese Rechtsformen Eigenkapital (Grundkapital oder Kommanditkapital) beschaffen, indem sie diese Aktien auf dem Aktienmarkt an Aktionäre veräußern. Die Aktionäre erhalten mit der Aktie ein Wertpapier, das verschiedene Rechte und Pflichten verbrieft und für die der Aktionär als Gegenleistung den Kurswert zu entrichten hat. Der Inhaber einer Aktie wird insbesondere Gesellschafter der AG oder KGaA, während der Inhaber von Unternehmensanleihen als Gläubiger fungiert.

Bei der Gründung einer Aktiengesellschaft wird festgelegt, in wie viele Aktien das Grundkapital aufgeteilt wird. Diese Aktien können als Globalurkunden vorhanden sein oder als effektive Stücke gedruckt und herausgegeben werden. Die Ausgabe von Aktien bezeichnet man als Emission. Eine weitere Emission ist auch im Rahmen einer Kapitalerhöhung möglich.

Der Anteil einer Aktie am Unternehmen kann in Form von Nennwert- oder Stückaktien verbrieft sein. Bei Nennwertaktien entspricht der Nennwert der Aktie dem aufgedruckten Betrag. Dieses ist von Bedeutung, da das Grundkapital nicht zu gleichen Teilen über alle Aktien verteilt sein muss. So kann z. B. ein Grundkapital von 100.000 Euro auf 1.000 Aktien zu je 50 Euro und 50 Aktien zu je 1.000 Euro aufgeteilt sein. Nennwertlose Aktien (auch Quotenaktie oder Stückaktie) tragen keinen eigenen fixen Nennwert, sondern entsprechen ihrem Anteil am Grundkapital. Bei 1.000 Aktien und 200.000 € Grundkapital entspricht eine Aktie also einem Anteil von 1/1000 oder 0,1 % am Grundkapital und damit am Unternehmen. Der theoretische Nennwert wäre 200 € (1.000 (Aktien) × 200 € = 200.000 €).

Der Buchwert einer Aktie berechnet sich – da der Buchwert des Unternehmens dem Eigenkapital entspricht – als

- .

Der Börsenwert einer Aktiengesellschaft errechnet sich nach der Formel

- .

Das Unternehmen kann die Aktionäre über Dividenden am Gewinn des Unternehmens beteiligen. Die Dividende ist eine pro Aktie geleistete Zahlung an den Aktionär. Die Höhe der Dividende wird vom Vorstand vorgeschlagen (Gewinnverwendungsvorschlag) und von der Hauptversammlung des Unternehmens beschlossen.

Wie andere Wertpapiere auch, müssen Aktien vor Fälschung geschützt werden. Sie werden daher in Sicherheitsdruckereien mit verschiedenen Sicherheitsmerkmalen hergestellt.

Etymologie

Das Wort Aktie entstand wohl ab 1472 in Bremen aus dem mittelniederdeutschen Wort „axie“ für „Anspruch“ oder „Anrecht“, das sich aus dem Begriff für den „Klageanspruch“ (lateinisch actio) ableitete.[1] Zitiert wird die Aktie in Bremen wie folgt: „van Antworpe in der zone nicht mede wesen unde up erer axien stande bliven wolden“.[2] Im Jahre 1598 wird aus Wijk bij Duurstede zitiert: „So wie eine Anleihe, Obligation oder Aktie von jemand kauft…“ (niederländisch soo wie een rentebrieff, obligatie ofte actie van ymant coopt)[3] Die holländische Niederländische Ostindien-Kompanie gab im März 1603 erstmals Aktien (niederländisch actien in de compagnie) aus, wobei das niederländische Wort als Vorbild für die deutsche Sprache gedient hat. Im deutschsprachigen Raum lässt sich die Bezeichnung Aktie im heutigen Sinne erstmals 1647 in der Wendung „…dieser brandenburgischer compagnien actien…“ nachweisen,[4] 1651 sprach der Autor von der „Verkaufung der Actionen“.[5] Aus dem Lateinischen leiten heute viele Sprachen ihren Aktienbegriff ab (italienisch azione, französisch action, spanisch acción).[6]

Geschichte

Die erste Aktie überhaupt repräsentierte einen Anteil von 12,5 % an der im Juni 1288 erstmals urkundlich erwähnten schwedischen Kupfermine „Stora Kopparbergs Bergslags Aktiebolag“ in Falun.[7] In dem von der East India Company im September 1599 geschlossenen Vertrag verpflichteten sich ihre Gründer zur Aufbringung eines Kapitalfonds von 30133 £, der in 101 Aktien (englisch company shares) zerlegt war.[8] Es folgte die Vereinigte Ostindische Kompanie (VOC), deren Aktien erstmals am 3. März 1603 zwischen Jan Allertsz und Maria van Egmont gehandelt wurden.[9] Das aus sechs Kammern (niederländisch kamers) bestehende Unternehmen war weltweit das erste, das Aktien an unternehmensfremde Aktionäre ausgab. Die erste Aktienbörse entstand mit der Amsterdam Stock Exchange (niederländisch Amsterdam beurs) im Jahre 1612. Sie gilt als erste Aktienbörse, die im 17. Jahrhundert einen dauerhaften Aktienhandel ermöglichte.[10] Die Aktienbörsen fungierten von Beginn an nicht als Präsenzbörsen, denn Anbieter und Nachfrager ließen sich durch Börsenhändler vertreten, die standardisierten Handelsobjekte (Aktien) lagerten woanders, die Börsenkurse handelten nicht die Anbieter und Nachfrager untereinander aus, sondern überließen dies den Börsenmaklern.

Die erste deutsche Aktiengesellschaft entstand am 17. März 1682 mit der „Handels-Compagnie auf denen Küsten von Guinea“ nach dem Vorbild der VOC und sollte durch Überseehandel den Wohlstand Brandenburgs mehren. Sie rüstete die Schiffe „Morian“ und „Churprinz“ aus, die im Mai 1682 nach Afrika in See stachen. Die ersten deutschen Aktien gelangten 1785 an der Börse Berlin auf den Kurszettel. Sie handelte seit ihrer Gründung am 5. Juni 1739 zunächst ausschließlich mit Wechseln, bis die „Emdener Heringsfang-Company“ – die seit 1785 in Berlin ein „Comptoir“ (Niederlassung) unterhielt – an der Berliner Börse ihre Aktien handeln ließ.[11] Weitere deutsche Aktien erschienen nach 1810 auf dem Berliner Kurszettel, und zwar Aktien der „Zuckersiederey“ (gegründet 1749), „Seehandlungs-Societät“ (Oktober 1772), „Tabacks-Regie“ (November 1808) und „Assekuranz-Societät“.[12] Bis 1850 kamen auch Eisenbahnaktien hinzu.[13] Die Einführung von Aktien an der Wiener Börse begann 1818 mit der Aktie der Österreichischen Nationalbank.[14] Die Zahl der Aktien dort stieg von acht im Jahre 1848 auf 39 Ende 1867.

Das erste „Gesetz über die Aktiengesellschaften“ trat im November 1843 in Preußen in Kraft. Die Aktienbörsen in Deutschland erlebten im Rahmen der Gründerzeit mit dem industriellen Aufschwung eine rasante Marktentwicklung. Den Aktienhandel führten nun auch regionale Börsen wie die Börse München (gegründet im Dezember 1830) ein, im März 1844 berichtete die Kölnische Zeitung über den ersten Aktienkurs von 131 ½ der Köln-Bonner Eisenbahnen an der Kölner Börse, es folgten die Börse Stuttgart (Februar 1861), Frankfurter Wertpapierbörse (Aktienhandel seit 1871) oder die Börse Düsseldorf (Januar 1875). In der Gründerzeit zwischen 1871 und 1873 entstanden in Deutschland 928 Aktiengesellschaften mit einem Gesamtkapital von 2,78 Milliarden Mark, im selben Zeitraum gründeten sich auch 107 Aktienbanken mit einem Gesamtkapital von 740 Milliarden Mark.[15] Der Gründerkrach führte am 9. Mai 1873 zu einem ersten schwarzen Freitag und ließ den Kurswert der Aktien auf die Hälfte sinken; von den 107 Aktienbanken blieben Ende 1873 lediglich noch 34 übrig. Als Folge änderte die Regierung im Juli 1884 das Aktiengesetz und wollte durch diese Novelle die Kleinsparer von Aktien fernhalten.

Der börsliche Wertpapierhandel ruhte in Deutschland im Rahmen der deutschen Bankenkrise mit der Schließung der Börsen am 21. September 1931. Die Hamburger Börse nahm nach dem Zweiten Weltkrieg am 9. Juli 1945 einen „kontrollierten Freiverkehr“ wieder auf, am 11. März 1952 begann hier auch der amtliche Handel mit Aktien. In Ländern mit mehreren Aktienmärkten konzentrierte sich der Handel stark auf eine Börse, die dadurch zur Hauptbörse avancierte. Während auf die Pariser Börse 95 % der französischen Börsenumsätze entfallen, erreicht die New York Stock Exchange 80 % des Umsatzes aller US-Börsen. Auch in Deutschland verloren die regionalen Börsen an Bedeutung; die Frankfurter Wertpapierbörse entwickelte sich nach dem Zweiten Weltkrieg zum führenden Aktienmarkt Deutschlands, auf dem auch internationale Aktien gehandelt werden.[16] Etwa zwei Drittel aller deutschen Börsenumsätze entfallen auf Frankfurt, gefolgt von Düsseldorf. Von den 10.700 Unternehmen, deren Aktien im September 2014 an der Frankfurter Börse gehandelt wurden, nennen nur knapp 1.000 Frankfurt als ihren Heimatmarkt, die übrigen sind ausländische Aktien.

In der zweiten Hälfte des 20. Jahrhunderts führte die Entwicklung dazu, dass Anteilseigner die Aktien in der Regel aus Kosten- und Sicherheitsgründen nicht mehr als einzelne Urkunden besaßen, sondern von einer Bank in einem Depot verwalten ließen. Bei den Depotbanken liegen heute meist keine effektiven Stücke vor, sondern es werden nur die Anteile verwaltet. Die sogenannte Sammel- oder Globalurkunde, in der die Aktien verbrieft sind, wird meist bei einer Wertpapiersammelbank (in Deutschland der Clearstream Banking AG) verwahrt. Die nicht mehr verwendeten effektiven Aktienstücke wurden zunehmend Objekt im Rahmen der Scripophilie, dem Sammeln von historischen, wertlosen effektiven Wertpapieren (Nonvaleurs). Darunter gibt es schmuckvoll gestaltete alte Aktien und Schuldverschreibungen mit Zinsschein sowie Erneuerungsschein oder Talon.

Marktteilnehmer und Marktdaten

Als Marktteilnehmer gibt es am Aktienmarkt Aktionäre, Anleger (institutionelle Anleger oder Privatanleger), Emittenten, Kreditinstitute sowie Börsenhändler und Börsenmakler (heute: Skontroführer). Das Handelsmotiv dieser Marktteilnehmer kann Geldanlage, Dienstleistung (Kreditinstitute mit Wertpapierorders ihrer Kunden), Arbitrage oder Spekulation sein. Markttransparenz wird vor allem durch die Börsenkurse und die Veröffentlichungen der Unternehmensdaten durch Emittenten geschaffen. Die Marktmechanismen bewirken eine Kursbildung durch Angebot und Nachfrage, das durch die Marktteilnehmer zustande kommt. Typische Marktdaten sind neben dem Börsenkurs die Dividendenrendite und der Aktienindex. Während die Dividendenrendite mit dem Marktzins als Bezugswert verglichen werden kann, reflektiert der Aktienindex die Kursentwicklung und das Kursniveau der Aktien.

Rechtsfragen

Das Grundkapital der AG ist nach § 1 Abs. 2 AktG in Aktien zerlegt. Die Aktie ist ein Wertpapier, in welchem die Rechte und Pflichten des Aktionärs verbrieft sind. Der Aktionär kann einige dieser Rechte durch Vollmacht auf eine andere Person übertragen, wenn er zum Beispiel nicht persönlich an einer Hauptversammlung teilnehmen kann. Grundsätzlich hat jede Aktie eine Stimme und ist mit vollen Rechten und Pflichten verbunden.

- Rechte des Aktionärs:

- Mitgliedschaftsrechte

- Teilnahme an der Hauptversammlung (§ 118 Abs. 1 AktG)

- Auskunftsrecht (§ 131 AktG)

- Stimmrecht (§ 134 Abs. 1 AktG)

- Anfechtung von Hauptversammlungsbeschlüssen (§ 243 AktG)

- Vermögensrechte

- Dividendenanspruch (§ 58 Abs. 4, § 60 AktG)

- Bezugsrecht bei einer Bezugsrechtsemission (§ 186 Abs. 1, § 211 AktG)

- Anspruch auf Beteiligung am Liquidationserlös (§ 271 AktG) und

- verschiedene Ausgleichs-, Umtausch und Abfindungsansprüche im Umwandlungs- und Konzernrecht (u. a. § 304, § 305, § 320 AktG, § 15, § 29 Umwandlungsgesetz).

- verschiedene Klagerechte

- Mitgliedschaftsrechte

- Pflichten des Aktionärs

- Einzahlungspflicht ist die Verpflichtung des Aktionärs, den Ausgabepreis der Aktien beim Kauf durch Bareinlage (oder seltener Sacheinlage) zu entrichten.

- Nachschusspflichten können sich aus Satzung oder Gesellschaftsvertrag ergeben, wenn das Grundkapital noch nicht voll einbezahlt ist und dem Aktionär die Verpflichtung auferlegt wird, den Restbetrag auf Anforderung der Gesellschaft einzubezahlen (ausstehendes Kapital). Nicht voll eingezahlte Aktien dürfen nur als Namensaktien ausgegeben werden (§ 10 Abs. 2 AktG). Dann müssen die Aktionäre nach Aufforderung ihre Einlagen einzahlen (§ 63 Abs. 1 AktG). Kommen sie dieser Einzahlungspflicht nicht nach, so haften die im Aktienregister eingetragenen Vormänner nach § 65 Abs. 2 AktG für die innerhalb von 2 Jahren seit Übertragung eingeforderten Einlagen.[17] Weitere Nebenpflichten können über die Einlagen auf das Grundkapital hinausgehende wiederkehrende, nicht in Geld bestehende Leistungen des Aktionärs sein (§ 55 Abs. 1 AktG).

- Treuepflichten ergeben sich nicht aus dem Gesetz, sondern sind durch die Rechtsprechung entwickelt worden.

- Vertikale Treuepflichten zwischen der Gesellschaft und dem einzelnen Aktionär verneinte der Bundesgerichtshof (BGH) im Februar 1976 beim „Audi/NSU“-Fall,[18] weil die gemeinsame Zugehörigkeit zu einer Aktiengesellschaft für sich allein keine gegenseitigen Rechtsbeziehungen begründeten, aus denen sich eine Haftung herleiten ließe. Seit der „Girmes-Entscheidung“ vom März 1995 erkannte er vertikale Treuepflichten vollständig an.[19] Danach ist es aufgrund der unter den Aktionären bestehenden Treupflicht dem einzelnen Aktionär beispielsweise nicht erlaubt, eine sinnvolle und mehrheitlich angestrebte Sanierung aus eigennützigen Gründen zu verhindern.

- Horizontale Treuepflichten zwischen den Aktionären. Aktionäre sollen danach ihre Mitgliedsrechte unter angemessener Berücksichtigung der gesellschaftsbezogenen Interessen der anderen Aktionäre ausüben. In der „Linotype“-Entscheidung vom Februar 1988 erkannte der BGH[20] auch eine Treuepflicht des Mehrheitsaktionärs gegenüber den Minderheitsaktionären an.

Aktiengattungen

Das moderne Aktienrecht überlässt es dem Unternehmen, alle Aktionäre gleich zu behandeln (Prinzip der Einheitsaktie) oder an verschiedene Aktionäre unterschiedliche Arten von Aktien auszugeben.

Unterscheidung nach Stimmrecht:

- Stammaktien und

- Vorzugsaktien (in der Schweiz Partizipationsscheine genannt).

Unterscheidung nach Übertragbarkeit:

- Inhaberaktien sind die übliche Form der Aktie, die auf den jeweiligen Inhaber lautet und leicht übertragen werden kann.

- Namensaktien sind Aktien, bei denen der Aktionär im Aktienregister der Gesellschaft verzeichnet ist, darunter

- Vinkulierte Namensaktien als Namensaktien, die nur mit Zustimmung der Gesellschaft übertragen werden dürfen.

Unterscheidung nach Emissionszeitpunkt: (wird bei der zusätzlichen Neuausgabe von Aktien so definiert):

- Junge Aktien und

- alte Aktien.

Unterscheidung nach Unternehmensanteil:

- Nennbetragsaktien (auch Nennwertaktien) und

- Stückaktien als unechte nennwertlose Aktien (bzw. Quotenaktien als echte nennwertlose Aktien).

Unterscheidung nach börsengehandelt oder nicht-börsengehandelt:

- Sonstiges

Ferner ist es rechtlich möglich, verschiedene Formen der Aktie zu mischen und beispielsweise Stammaktien als vinkulierte Namensaktien zu emittieren und gleichzeitig Vorzugsaktien in Form von Inhaberaktien auszugeben.

Sollen nur neue Aktien eines Geschäftsbereiches emittiert werden, so bietet sich der tracking stock an.

Des Weiteren gibt es den Zwischenschein, der heute meist nur noch als Bezugsrecht bezeichnet wird, und an Stelle der Aktien ausgegeben wird. Nach Ausstellung der endgültigen Aktie wird der Zwischenschein durch die Aktie ersetzt bzw. das Bezugsrecht erlischt.

Daneben gibt es Verbundaktien als Sonderkonstruktionen, die mehrere Gesellschaften in einer Aktie verbriefen, sowie Fonds aus Aktien verschiedener Gesellschaften.

Aktienemission

Als Aktienemission wird die Ausgabe (auch Emission) von neuen Aktien bezeichnet. Das Unternehmen, das die Aktien ausgibt, wird im Emissionsverfahren auch Emittent genannt. Die Schaffung neuer Aktien ist in den folgenden Situationen möglich:

- bei der Neugründung einer Aktiengesellschaft,

- bei der Umwandlung einer Gesellschaft anderer Rechtsform in eine Aktiengesellschaft,

- bei der Ausgabe junger Aktien im Rahmen einer Kapitalerhöhung und

- beim Aktien-Split (manchmal auch als Gratisaktien bezeichnet).

Die neuen Aktien können an ein breites Publikum auf dem Primärmarkt platziert werden. Dies geschieht meist unter Vermittlung einer Investmentbank, die für ihre Dienstleistungen einen prozentualen Anteil des Emissionserlöses erhält.

Zu der Preisermittlung gibt es verschiedene Verfahren: Festpreisverfahren, Auktionsverfahren (Amerikanisches und Holländisches) und das Bookbuilding-Verfahren.

Beim Aktiensplit erhält der Aktionär beispielsweise für eine alte Aktie zwei neue, wobei sich der Gesamtwert nicht ändert. Dies wird als Marktinstrument etwa eingesetzt, um den Handel mit der Aktie zu erleichtern. Wer bisher nur eine Aktie hatte, kann anschließend sozusagen einen Teil verkaufen, behält aber im Übrigen alle Rechte als Aktionär.

Nach § 9 AktG ist es nicht gestattet, Aktien unter pari, d. h. zu einem Preis geringer als dem Nennwert (Nennwertaktie) oder den auf die einzelne Stückaktie entfallenden Anteil des Grundkapitals (nennwertlose Aktie) zu emittieren. Die Ausgabe über pari ist erlaubt und stellt in der Praxis den Normalfall dar.

Anzahl der Aktien

Die Anzahl der autorisierten Aktien sind die Aktien einer Aktiengesellschaft, welche durch den Vorstand maximal ausgegeben werden dürfen. Ein Bruchteil davon ist die Anzahl der emittierten Aktien, auch Anzahl der ausgegebenen Aktien. Von diesen kann die Aktiengesellschaft eigene Aktien halten, die Anzahl der selbst gehaltenen Aktien, auch Anzahl der eigenen Aktien. Damit verbleiben die Anzahl der Aktien im freien Umlauf. Die Anzahl der Aktien im freien Umlauf wird zum Beispiel bei einem Aktienindex zur Berechnung der Marktkapitalisierung benutzt. In Deutschland muss die Aktiengesellschaft verschiedenen Veröffentlichungspflichten gemäß dem Wertpapierhandelsgesetz nachkommen und bestimmte Veränderungen im Aktienbestand veröffentlichen.[23] Dazu gehören insbesondere Kauf und Verkauf von Aktien durch Vorstands- oder Aufsichtsratsmitglieder.

Durch Aktienzusammenlegung oder -split kann die Anzahl der Aktien verändert werden, wobei das Gesamtkapital erhalten bleibt.

Volkswirtschaftliche Bedeutung

In der Gründerzeit avancierte die Aktiengesellschaft in Industrie, Bank- und Versicherungswesen zur bedeutendsten Rechtsform. Der französische Ökonom Léon Walras beschrieb 1898 im Walras-Gesetz die Kursbildung am Beispiel des Aktienmarkts, dem er die Tendenz zum Marktgleichgewicht unterstellte.[24] Dagegen entstehen Aktienkurse nach der im Februar 1936 veröffentlichten Allgemeinen Theorie der Beschäftigung, des Zinses und des Geldes des Ökonomen John Maynard Keynes durch „Konventionen“, also eine gemeinsame Bewertungseinschätzung der Marktteilnehmer, die zumeist deutlich durch Stimmungen beeinflusst werde.[25] Er hielt diese Umweltzustände zwar für stabil, sah jedoch die Stabilität nur dann als gegeben an, wenn es überwiegend Marktteilnehmer gäbe, die ihren besseren Informationsstand zu einem stabilen Kursgleichgewicht am Aktienmarkt nutzten.[25] Keynes skeptische Haltung zu den Aktienmärkten kommt insbesondere dadurch zum Ausdruck, dass er die Trennung zwischen Eigentümer und Management und die permanente Kursfeststellung als destabilisierend einstufte. Der Börsenkurs reflektiert heute das Marktgleichgewicht, durch das eine Markträumung erfolgt.

Aktien eignen sich für Großunternehmen und kleine und mittlere Unternehmen mit hohem Kapitalbedarf. Aktien decken – zumindest teilweise – den Kapitalbedarf an Eigenkapital der Unternehmen, weil die Anleger die Aktien von einer Unternehmensgründung oder Kapitalerhöhung erwerben. Durch die Ausgabe von Aktien können die Unternehmen ihre Investitionen teilfinanzieren. Aktien unterliegen auf Aktienmärkten einer Ressourcenallokation, indem die Aktienkurse Signale über das Eigentum an Aktien ausstrahlen und im Idealfall alle erhältlichen Informationen reflektieren.[26] Der Aktienmarkt ermöglicht volkswirtschaftliches Wachstum, weil die Unternehmensfinanzierung teilweise durch Aktionäre übernommen wird und diese Kapazitätserweiterungen durch Gründungs- oder Erweiterungsinvestitionen mitfinanzieren.

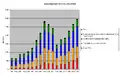

Das Marktvolumen der umlaufenden Aktien betrug weltweit im Jahre 2015 insgesamt 146,5 Billionen US-Dollar Kurswert. Davon entfiel auf Nord- und Südamerika ein Anteil von rund 18 %, gefolgt von Asien/Pazifik (14 %) und Europa/Afrika/Mittlerer Osten (6 %). Das Marktvolumen (Nominalwerte) am deutschen Aktienmarkt wies im Jahre 2014 ein Volumen von 1,5 Billionen Euro auf, während der Rentenmarkt mit einem Volumen von 3,1 Billionen Euro doppelt so groß ausfiel wie der Aktienmarkt. Im Jahre 1996 gab es in Deutschland 3,75 Millionen direkte Aktionäre, deren Anzahl sich bis zum Jahre 2000 mit 6,21 Million fast verdoppelt hatte und danach kontinuierlich auf einen Tiefststand von 3,55 Millionen im Jahr 2008 sank. Danach schwankte die Aktionärsanzahl mit leicht steigender Tendenz; im Jahr 2016 waren es 4,38 Millionen direkte Aktionäre.[27]

Aktien als Teil des Geldvermögens nach Eigentümern.

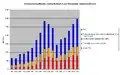

Aktien als Teil des Geldvermögens nach Eigentümern. Aktien nach Emittenten, als Teil der Verbindlichkeiten der finanziellen Vermögensbilanz.

Aktien nach Emittenten, als Teil der Verbindlichkeiten der finanziellen Vermögensbilanz.

Schweiz

Das bestimmte Kapital einer Aktiengesellschaft (nach Obligationenrecht, Sechsundzwanzigster Titel) wird in Teilsummen zerlegt, für deren Verbindlichkeit nur das Gesellschaftsvermögen haftet.

Die Aktie selbst ist im Artikel 622 ff. des OR wie folgt erläutert:

- Art. 622

- Die Aktien lauten auf den Namen oder auf den Inhaber.

- Beide Arten von Aktien können in einem durch die Statuten bestimmten Verhältnis nebeneinander bestehen.

- Die Statuten können bestimmen, dass Namensaktien später in Inhaberaktien oder Inhaberaktien in Namensaktien umgewandelt werden sollen oder dürfen.

- Der Nennwert der Aktie muss mindestens 1 Rappen betragen.

- Die Aktientitel müssen durch mindestens ein Mitglied des Verwaltungsrates unterschrieben sein. Die Gesellschaft kann bestimmen, dass auch auf Aktien, die in großer Zahl ausgegeben werden, mindestens eine Unterschrift eigenhändig beigesetzt werden muss.

- Art. 623

- Die Generalversammlung ist befugt, durch Statutenänderung bei unverändert bleibendem Aktienkapital die Aktien in solche von kleinerem Nennwert zu zerlegen oder zu solchen von größerem Nennwert zusammenzulegen.

- Die Zusammenlegung von Aktien bedarf der Zustimmung des Aktionärs.

- Art. 624

- Die Aktien dürfen nur zum Nennwert oder zu einem diesen übersteigenden Betrage ausgegeben werden. Vorbehalten bleibt die Ausgabe neuer Aktien, die an Stelle ausgefallener Aktien treten.

Situation in anderen Ländern

Die public limited company (plc) ist die übliche Unternehmensform für größere, oft börsennotierte Aktiengesellschaften in vielen angelsächsischen Ländern. Die corporation in den Vereinigten Staaten und die plc haben vieles gemeinsam: So werden die einzelnen Aktien als „shares“ bezeichnet und können öffentlich an der Börse gehandelt werden.

Beispiele

.jpg.webp) Aktie von 1910

Aktie von 1910 Aktie von 1925

Aktie von 1925 Aktie von 1932

Aktie von 1932 Nonvaleur-Aktie von 1932

Nonvaleur-Aktie von 1932

Siehe auch

Literatur

- Stefanie Kühn, Markus Kühn: Alles über Aktien. 4., aktualisierte Auflage. Stiftung Warentest, Berlin 2021, ISBN 978-3-7471-0505-4.

- Dennis Winkler: Schnellkurs Aktien. 13., aktualisierte Auflage. Walhalla, Regensburg 2021, ISBN 978-3-8029-3964-8.

Weblinks

- die älteste bekannte Aktie (Andeel) der Welt (VOC 1606) (Memento vom 6. Februar 2007 im Internet Archive)

- Deutsches Aktiengesetz (AktG)

- Grafik: Weltweiter Aktienbestand und Aktienhandel, aus: Zahlen und Fakten: Globalisierung, Bundeszentrale für politische Bildung/bpb

Einzelnachweise

- Gerhard Köbler: Etymologisches Rechtswörterbuch, 1995, S. 10

- Verein für Hansische Geschichte (Hrsg.), Hansisches Urkundenbuch, 1876–1916, Band X, S. 64

- Aktie. In: Preußische Akademie der Wissenschaften (Hrsg.): Deutsches Rechtswörterbuch. Band 1, Heft 3 (bearbeitet von Eberhard von Künßberg). Hermann Böhlaus Nachfolger, Weimar, Sp. 473–474 (adw.uni-heidelberg.de – Erscheinungsdatum zwischen 1914 und 1930).

- Richard Schück, Brandenburg-Preußens Kolonial-Politik unter dem Großen Kurfürsten und seinen Nachfolgern 1647–1721. Band II, 1899, S. 3

- Alfred Schirmer: Wörterbuch der deutschen Kaufmannssprache – auf geschichtlichen Grundlagen, 1991, S. 9

- Ulrike Köbler, Werden, Wandel und Wesen des deutschen Privatrechtswortschatzes, 2010, S. 580

- Heinz Duthel, Basel I, II, III – Kapital – Kreditrisiko/Kreditvergabe, 2013, S. 59

- Ralf Mehr, Societas und universitas, 2008, S. 315

- Lodewijk Petram, The World's First Stock Exchange, 2011, S. 16

- Pravir Malik, Redesigning the Stock Market, 2011, o. S.

- Hans Hauptmann, Das Bankgeschäft: Eine praktische Anleitung für Bank- und Waarengeschäfte, 1892, S. 5

- Georg Buss, Berliner Börse von 1685-1913: Zum 50. Gedenktage der ersten Versammlung im neuen Hause, 1913, S. 104

- Kurt Bösselmann, Die Entwicklung des deutschen Aktienwesens im 19. Jahrhundert, 1939, S. 29 f.

- Thorsten Beckers, Europäische Finanzplätze im Wettbewerb, 2006, S. 99

- Christian E. Elger/Friedhelm Schwarz, Neurofinance: Wie Vertrauen, Angst und Gier Entscheidungen treffen, 2009, S. 21

- Gabler Bank-Lexikon, 1988, Sp. 855 f.

- Gerhard Scherrer, Rechnungslegung nach neuem HGB, 2011, S. 208

- BGH, Urteil vom 16. Februar 1976, Az.: II ZR 61/74 = WM 1976, 449, 450

- BGH, Urteil vom 20. März 1995, Az.: II ZR 205/94 = BGHZ 129, 136

- BGH, Urteil vom 1. Februar 1988, Az.: II ZR 75/87 = BGHZ 103, 184

- „Börsennotierte Aktien“, Erklärung der Österreichischen Nationalbank

- „Nicht-börsennotierte Aktien“, Erklärung der Österreichischen Nationalbank

- Unternehmensregister – Amtliche Plattform des Bundesministeriums der Justiz

- Léon Walras, Études d'économie politique appliquée, 1936, S. 463

- John Maynard Keynes: The General Theory of Employment, Interest and Money. 1936, S. 152–158.

- Eugene F. Fama, Efficient Capital Markets: A Review of Theory and Empirical Work, in: Journal of Finance vol. 25, 1970, S. 383

- Zahl der direkten Aktionäre in Deutschland von 1996 bis 2016 (in Millionen). In: Statista Das Statistik-Portal. Februar 2017, abgerufen am 1. Februar 2018.