Allgemeine Theorie der Beschäftigung, des Zinses und des Geldes

Die Allgemeine Theorie der Beschäftigung, des Zinses und des Geldes (häufig auch als Allgemeine Theorie oder General Theory (vom engl. Originaltitel The General Theory of Employment, Interest and Money) bezeichnet) wurde von dem britischen Ökonomen John Maynard Keynes verfasst. Sie erschien im Februar 1936 und gilt als sein wirtschaftswissenschaftliches Hauptwerk.

Das abstrakte und rein makroökonomische Werk richtet sich gegen klassische bzw. neoklassische Axiome („Postulate“), insbesondere gegen den sogenannten natürlichen Zinssatz und somit gegen das Saysche Theorem. Nach Keynes tendiert der freie Markt zu einem Gleichgewicht bei Unterbeschäftigung und keinesfalls zur Vollbeschäftigung, wie es die Neoklassik behauptet. Nach der Weltwirtschaftskrise 1929 galt das Werk als Fundament neuer wirtschaftspolitischer Konzeptionen und läutete in der Wirtschaftswissenschaft die Keynesianische Revolution ein.

Werk

Inhalt

Das Werk ist in sechs Bücher gegliedert und umfasst insgesamt 24 Kapitel:

- Erstes Buch: Einleitung

- 1. Die allgemeine Theorie

- 2. Die Postulate der klassischen Ökonomie

- 3. Das Prinzip der effektiven Nachfrage

- Zweites Buch: Definitionen und Ideen

- 4. Die Wahl der Einheiten

- 5. Erwartungen als Bestimmungsgrund von Produktion und Beschäftigung

- 6. Die Definition von Einkommen, Ersparnis und Investition

- 7. Weitere Betrachtung der Bedeutung von Ersparnis und Investition

- Drittes Buch: Die Konsumneigung

- 8. Die objektiven Faktoren

- 9. Die subjektiven Faktoren

- 10. Die marginale Konsumneigung und der Multiplikator

- Viertes Buch: Die Anreize zu investieren

- 11. Die Grenzleistungsfähigkeit des Kapitals

- 12. Der Zustand der langfristigen Erwartung

- 13. Die allgemeine Theorie des Zinssatzes

- 14. Die klassische Theorie des Zinssatzes

- 15. Die psychologischen und wirtschaftlichen Anreize zur Liquidität

- 16. Verschiedene Betrachtungen über das Wesen des Kapitals

- 17. Die wesentlichen Eigenschaften von Zins und Geld

- 18. Neuformulierung der allgemeinen Theorie der Beschäftigung

- Fünftes Buch: Nominallöhne und Preise

- 19. Änderungen in den Nominallöhnen

- 20. Die Beschäftigungsfunktion

- 21. Die Theorie der Preise

- Sechstes Buch: Von der Allgemeinen Theorie angeregte kurze Bemerkungen

- 22. Bemerkungen über den Konjunkturzyklus

- 23. Bemerkungen über den Merkantilismus, die Wuchergesetze, gestempeltes Geld und Theorien der Unterkonsumption

- 24. Schlussbetrachtungen über die Sozialphilosophie, zu der die Allgemeine Theorie führen könnte

Rezeption

Seit der Weltwirtschaftskrise war das Ansehen von Klassik und Neoklassik ruiniert und Politik wie Publikum warteten auf eine wissenschaftliche Begründung für die Eingriffe des Staates in die Wirtschaft zur Überwindung der Krise, die schon seit 1933 etwa mit dem New Deal in den USA praktiziert wurden. Von den Studenten und den jüngeren Ökonomen wurde das Werk von Keynes mit Begeisterung aufgenommen und die Gegner wie Friedrich August von Hayek verloren stark an Einfluss auf die ökonomische Diskussion an den Universitäten.

Da ein offener Widerstand von Seiten der herrschenden Lehre gegen die keynesianische Revolution wenig Erfolg versprach, wurden einige Ansätze der Kritik von Keynes aufgegriffen, dass etwa Geld nicht neutral sei und die Zinsen wegen der Liquiditätsfalle nicht tief genug sinken, um sie in die neoklassischen Vorstellungen einzubauen und als keynesianisches Modell dem Publikum zu präsentieren. Bereits kurz nach dem Erscheinen der Allgemeinen Theorie entstand so die Idee zum IS-LM-Modell auf einer Konferenz der Econometric Society in Oxford. Der 1937 nach Harvard berufene Alvin Hansen trug ebenfalls dazu bei und es wurde als Hicks-Hansen-Synthese in den USA gelehrt und von Paul A. Samuelson 1948 in seinem Bestseller-Lehrbuch Economics: An Introductory Analysis popularisiert. John R. Hicks selbst erklärte später seine Unzufriedenheit mit dem IS-LM-Modell,[1] das durch Schüler von Keynes wie Joan Robinson abgelehnt wurde, und bezeichnete es als „a classroom gadget“.[2] Obwohl das IS-LM-Modell an den Universitäten als keynesianisches Modell gelehrt wird, enthält es nicht wirklich die Erkenntnisse und Einsichten von Keynes, sondern es ist eine auch offiziell so bezeichnete Neoklassische Synthese und reduziert die Theorien von Keynes auf ein Allgemeines Gleichgewichtsmodell.

Der Ökonom Lorie Tarshis, ein ehemaliger Keynes-Schüler und begeisterter Anhänger der Konjunkturtheorie von Keynes, hatte bereits 1947, also ein Jahr vor dem Bestseller-Lehrbuch von Samuelson, sein Werk The Elements of Economics in den USA veröffentlicht, das sich anfangs sehr gut verkaufte. Es enthielt eine leicht verständliche Darstellung der Konjunkturtheorie von Keynes, in der die Investition die Veränderung der Einkommen der Ökonomie bestimmt. Eine größere Kampagne von Wortführern libertärer Ansichten und Konservativen gegen die Universitäten und Schulen, die das Werk von Tarshis als Lehrbuch verwendeten, beendete den Verkaufserfolg.[3]

Die in der Allgemeinen Theorie enthaltenen revolutionären Gedanken wurden durch ein breites Spektrum von erklärten Anhängern wie Hicks bis zu offenen Gegnern wie Jacob Viner abgeschwächt, verfälscht und abgewertet. Nachdem dieser Interpretationsprozess zu dem Ergebnis kam, die richtigen Gedanken von Keynes seien nicht neu gewesen und die neuen nicht richtig, beherrschte wieder die Orthodoxie die Universitäten und die politischen Beratungsgremien.[4] Keynes konnte an den Diskussionen über sein Werk kaum teilnehmen, weil er 1937 einen Herzinfarkt erlitt und nach seiner Genesung ab 1939 von seinen Arbeiten für die Regierung beansprucht wurde.

Kerngedanken

Grundsätzlich

Keynes schrieb als ein in ökonomischen Debatten stark unter seiner hohen Intelligenz leidender Mensch sehr witzig, ironisch und zynisch etwa über die Bedeutung von Goldgruben für die Zivilisation oder über Krieg als politisch einzig legitimen Grund für große Anleiheausgaben. Seine Vorschläge, alte Flaschen mit Banknoten zu füllen, mit städtischem Abfall zu bedecken und vom privaten Unternehmungsgeist wieder ausgraben zu lassen, sein Lob des Baus von Pyramiden und Kathedralen, sein Vorschlag des Grabens und wieder Zuschüttens von Löchern[5], weil völlig sinnlose Maßnahmen zur Arbeitsbeschaffung den Vorteil hätten, ohne Diskussion sofort beschlossen zu werden, während teilweise sinnvolle Maßnahmen zu endlosen politischen Einwänden führen, haben viele Leser missverstanden und sich über den vermeintlichen Nonsens empört.

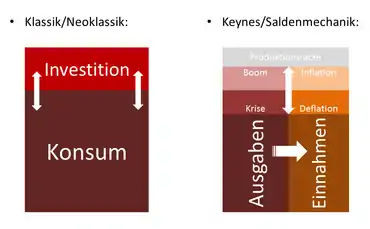

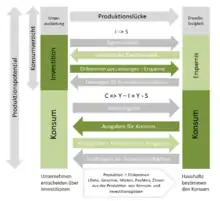

Die Güternachfrage bestimmt Produktion, Einkommen und Beschäftigung

In der orthodoxen Ökonomie bestimmen die Unternehmen den Umfang der Produktion. Zur Gewinnmaximierung beschäftigen sie alle Arbeiter, deren Lohnforderungen nicht über ihrer Grenzproduktivität liegen. Wegen der unterstellten Neutralität des Geldes führe jedes Sparen am Konsum zu entsprechend höheren Investitionen und das Produktionspotenzial sei immer voll ausgelastet.

Bei Keynes bestimmt die Güternachfrage Produktion und Beschäftigung. Dabei entscheiden die Haushalte über ihre Konsumgüterkäufe und die Unternehmen über ihre Investition. Die Vollbeschäftigung ist ein Sonderfall und setzt Anreize und Umstände für ausreichend hohe Investitionen voraus, vor allem niedrige Zinsen[6]. Die Marktprozesse verstärken eine unzureichende Investition über das Sparen der Haushalte am Konsum. Das Gesetz von Say, dass die Produktion ein entsprechendes Einkommen schafft, gibt keinen hinreichenden Grund für die zur Vollbeschäftigung erforderliche Nachfrage[7]. Denn in einem Boom sind Produktion und Einkommen hoch und in der Krise fallen die Einkommen mit der Produktion.

Die Quantitätstheorie des Geldes trifft nicht zu

Die Preise werden nicht durch eine umlaufende Geldmenge gesteuert[8], steigende oder fallende Preise sind die Folge einer boomenden Konjunktur oder einer Absatzkrise. Bereits in seinen Essays hatte Keynes betont, dass eine Deflation der Preise nicht durch die Steuerung der Geldmenge erfolgt, sondern die Notenbank mit hohen Zinsen eine Absatzkrise zur Senkung der Löhne und Preise auslösen wird[9]. Der internationale Goldstandard zwang die Bank von England zu einer sehr restriktiven Geldpolitik, die in England bereits seit 1925 hohe Arbeitslosigkeit verursacht hatte. Eine Zunahme der Geldmenge werde, solange Arbeitslosigkeit besteht, die Beschäftigung in dem Umfang steigern, wie eine Zunahme der Geldmenge die Nachfrage steigert. Erst bei Vollbeschäftigung werden die Preise sich im Verhältnis zur Geldmenge ändern[10].

Der Kapitalmarkt der Klassiker beruht auf einem Trugschluss

Nach den Vorstellungen der Klassik und Neoklassik führe das Sparen der Haushalte, also die Senkung der Ausgaben für Konsum, angeblich zu Ersparnissen. Diese Ersparnisse würden von den Haushalten auf einem Kapitalmarkt angeboten. Der klassische Zinsmechanismus bewirkt, dass die angebotenen Ersparnisse von den Unternehmen für ihre Investitionen nachgefragt werden. Es müsse sich immer ein Gleichgewicht der Märkte ergeben, weil bei einem die geplanten Investitionen übersteigenden Angebot von Ersparnissen die Zinsen sinken würden. Sinkende Zinsen bewirken eine steigende Nachfrage nach Ersparnissen durch die Firmen, bis Ersparnis und Investition im Gleichgewicht seien. Weil das Sparen, also der Konsumverzicht, im Modell der Klassik und Neoklassik sofort zu Ersparnissen führt, mit denen die Unternehmen zusätzliche Investitionen finanzieren, ist eine Absatzkrise in diesem Modell nicht möglich und Arbeitslosigkeit immer freiwillig.

Nach Keynes entsteht durch das Sparen überhaupt kein Angebot an Ersparnissen. Der klassische Kapitalmarkt beruht auf einem Trugschluss der Verallgemeinerung: Aus der Sicht einer einzelnen Person, die den Betrag X weniger für Konsum ausgibt, ist ihre Geldersparnis zwar gestiegen, das Einkommen in der Ökonomie ist jedoch gesunken und genau dieser Betrag X fehlt nun anderen Haushalten zu weiterer Ausgabe.

Es gibt bei makroökonomischer Betrachtung keine Ersparnisse durch eine Einschränkung des Konsums, die dann auf einem Kapitalmarkt zusätzlich angeboten würde. Das Sparen der Haushalte führt nur zu einem Rückgang der Güternachfrage. Dieser Rückgang der Güternachfrage kann die Unternehmen sogar zu einer Einschränkung der Investition veranlassen, so dass anfänglicher Konsumverzicht weitere Ausgabenzurückhaltung und folgende wirtschaftliche Stockung initiieren kann.

Die Ersparnis ist mit der Investition identisch

Bei den Klassikern, Neoklassikern und Neokeynesianern (IS-LM-Modell) kommen Ersparnis und Investition über den Zins oder eine Kombination von Zins und Einkommen durch die Marktkräfte in ein Gleichgewicht. Das Gleichgewicht werde dadurch erreicht, dass jeder einzelne Akt des Sparens die Zinsen senke und so die Investition anrege, umgekehrt erhöhe jede Investition die Ersparnis, indem sie entweder mit höheren Zinsen oder durch höhere Einkommen die Ersparnis fördere.

Bei Keynes ist die Ersparnis immer mit der Investition identisch[11], aber die geplante Ersparnis der Haushalte führt bei unzureichender Investition, über die von den Unternehmen entschieden wird, zum zusätzlichen Verzicht auf Konsum, der die Abweichung vom Gleichgewicht der Investitionen von der gewünschten Ersparnis verstärkt, weil die Unternehmen auf den Konsumrückgang mit immer weiteren Investitionskürzungen reagieren werden.

Es gibt keinen Mechanismus, mit dem der Sparwunsch der Haushalte am Markt über sinkende Zinsen für eine ausreichende Investition sorgen könnte[12]. Das Sparen der Haushalte muss die Investition der Unternehmen immer weiter entmutigen, während die neo-klassische Schule behauptete, dass jede vermehrte Ersparnis eines Einzelnen eine vermehrte Investition schaffe[13]. Es entstehen jedoch wegen der Identität von Ersparnis und Investition keine zusätzlichen Ersparnisse aus einzelnen Sparakten, die die Haushalte am Kapitalmarkt anbieten und dadurch die Zinsen weit genug senken könnten, damit die Investition im gewünschten Umfang erfolgt, sondern der Konsum sinkt und damit Einkommen und Veranlassung zur Investition.

Das Sparparadoxon verschärft die Krise

Die Haushalte können die Höhe ihrer Ersparnis nicht direkt bestimmen, weil ihre Gesamtersparnis immer mit der Investition in der Ökonomie identisch ist. Über den Umfang der Investition entscheiden aber die Unternehmen. Wollen die Haushalte mehr sparen, dann werden sie versuchen, ihre Konsumnachfrage zu reduzieren. Damit gehen die Güternachfrage, die Produktion, die Einkommen und die Beschäftigung immer weiter zurück.[14]

Das Sparparadoxon verschärft jede Abweichung der gewünschten Ersparnis von der tatsächlichen Ersparnis. Eine Ausweitung des Konsums, weil die Haushalte weniger sparen möchten, bewirkt höhere Investitionen der Unternehmen und damit steigende Ersparnisse, also das Gegenteil der von den Haushalten gewünschten Senkung der Ersparnis. Umgekehrt führt die Senkung des Konsums, wenn die Haushalte mehr sparen wollen, zu noch weniger Investition und damit sinkenden Ersparnissen. Nur der Eingriff der Geld- und Finanzpolitik kann die sich selbst andernfalls zur deflationären Depression oder Hyperinflation verstärkenden Fehlentwicklungen aufhalten. Die klassischen Ökonomen lehr(t)en noch die orthodoxe Kredittheorie, wonach jede Ersparnis den Zins senke und die Investition anrege, jede Investition den Zins erhöhe und das Sparen anrege, bis zum Gleichgewichtszins Ersparnis und Investition gleich seien. Nach Keynes gilt stattdessen, dass sich jedes Sparen negativ und jede Investition positiv auf Einkommen und Beschäftigung auswirken.[15]

Lohnsenkungen führen nicht zu mehr Beschäftigung

Die orthodoxe Theorie sieht den Umfang der Beschäftigung durch den Reallohn bestimmt. Wenn die Arbeiter für einen niedrigeren Reallohn zu arbeiten bereit seien, könne die Beschäftigung jederzeit steigen. Keynes war der Ansicht, dass Arbeiter über den Reallohn nicht verhandeln und daher auch nicht zu niedrigeren Reallöhnen arbeiten können, weil nur Nominallöhne ausgehandelt werden. Sinkende Nominallöhne könnten bei sinkenden Preisen in einer Deflation sogar zu einem Reallohnanstieg führen[16], weil wenig investiert wird, da die Investoren mit weiter sinkenden Löhnen und Preisen rechnen müssen.

Flexible Löhne und Preise verstärken die Konjunkturschwankungen

Die Arbeiter wehren sich gegen eine Senkung ihrer Nominallöhne, weil jeder Einzelne und jede Gruppe eine relative Benachteiligung abwehren möchte[17]. Für die Konjunktur sind rigide Löhne und Preise gut, weil sinkende Löhne und Preise die Krise verschärfen. Sinkende Löhne senken die Kaufkraft und sinkende Preise erhöhen die Last der Verschuldung und den Realzins. Die Erwartung in Zukunft sinkender Löhne wirkt sich auf die Investition wie ein entsprechend höherer Realzins aus[18]. Wie die Weltwirtschaftskrise gezeigt hat, führen Lohnabbau und Deflation immer tiefer in die Depression.

Keynes hat an keiner Stelle behauptet, dass die Vollbeschäftigung und das Marktgleichgewicht wegen rigider Löhne oder Preise verfehlt würden. Trotz seiner gegenteiligen Aussagen werden an einigen Universitäten Modelle wie etwa die New Keynesian Economics von Mankiw/ Romer mit diesen Annahmen unter Berufung auf Keynes gelehrt.

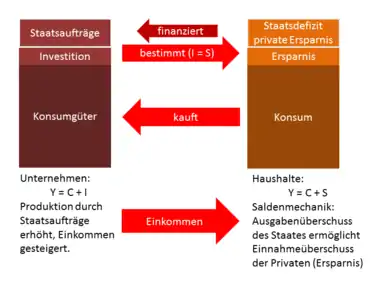

Deficit Spending

Die von den Haushalten gewünschte Ersparnis und dazu erforderliche Investition kann auch durch ein Deficit spending des Staates erreicht werden[19]. Falls in einer schweren Krise keine Nettoinvestition mehr erfolgt, würde die Wirtschaftskrise Produktion und Einkommen einbrechen lassen, bis die Haushalte so verarmt wären, dass sie ihren Konsum nicht mehr weiter einschränken können und ihre Gesamtersparnis auf Null sinkt:

- „Der Bestand an Kapital und das Niveau der Beschäftigung werden folglich schrumpfen müssen, bis das Gemeinwesen so verarmt ist, daß die Gesamtersparnis Null geworden ist, so daß die positive Ersparnis einiger Individuen oder Gruppen durch die negative Ersparnis anderer aufgehoben wird. In einer unseren Annahmen entsprechenden Gesellschaft muß das Gleichgewicht somit unter Verhältnissen des laissez-faire eine Lage einnehmen, in der die Beschäftigung niedrig genug und die Lebensbedingung genügend elend ist, um die Ersparnisse auf Null zu bringen“[20].

Der Staat kann den Privaten durch seine Ausgabenüberschüsse eine entsprechende Ersparnis und damit höhere Einkommen ermöglichen.

Gleichzeitig soll der Staat jedoch in Zeiten des wirtschaftlichen Aufschwungs gemäß der antizyklischen Finanzpolitik die Steuern erhöhen, um die in der Rezession angehäuften ausgabenbedingten Schulden wieder zu tilgen. Diese Lehre von Steuererhöhungen in Aufschwungzeiten wird von Finanzpolitikern oft nicht befolgt, was letztendlich zu einer langfristig steigenden Staatsverschuldung führt. Erklärungen dafür finden sich u. a. in der public choice Theorie, welche ökonomische Erklärungen für politisches Verhalten aufzeigt. In Verbindung mit dem Medianwählertheorem erklärt sich, dass Politiker folglich (zumindest offensichtlich erkennbare direkte) Steuererhöhungen vermeiden, um ihre Wiederwahl nicht zu gefährden.

Der Multiplikator

Der Multiplikator wurde von Richard Kahn, einem Mitarbeiter von Keynes, im Jahr 1931 erstmals als Beschäftigungsmultiplikator erwähnt[21]: Die Beschäftigung zusätzlicher Arbeitskräfte bewirke durch deren Einkommen und Konsum indirekt eine zusätzliche Beschäftigung. Keynes übernahm diesen Gedanken für seine Konjunkturtheorie als Investitionsmultiplikator[22].

Das Konzept des Multiplikators bei Keynes beruht auf der Annahme, dass die Höhe der Ersparnisse nicht durch die Haushalte bestimmt werden kann, weil die Ersparnisse immer mit der Investition identisch sind. Nun sind aber die Ersparnisse über die Sparquote mit der Höhe der Einkommen verbunden, es wird also ein der Sparquote entsprechender Teil des Einkommens gespart. Daraus folgt, dass etwa bei einem Rückgang der von den Unternehmen bestimmten Investitionen wegen gestiegener Zinsen ein um den Multiplikator verstärkter Einbruch der Einkommen der Ökonomie erfolgen muss. Die Haushalte müssen so stark verarmen, dass ihnen eine höhere Ersparnis als die aktuelle Investition der Unternehmen nicht mehr möglich ist. Dies ist der Auslöser der Wirtschaftskrisen. Umgekehrt bedeutet eine Erhöhung der Investition oder eine steigende Staatsverschuldung oder eine steigende Verschuldung des Auslands durch Außenhandelsüberschüsse eine größere Ersparnis der Haushalte und ermöglicht ein Einkommenswachstum dieser Haushalte entsprechend ihrer Sparquote. Generell werden geringe Schwankungen der Investition zu weiten Schwankungen der Beschäftigung führen[23]. Dass der Multiplikatoreffekt zu einem neuen Marktgleichgewicht führe, wurde von Keynes nicht behauptet und ist besonders bei einem Einbruch der Einkommen durch einen von der Geldpolitik ausgelösten Rückgang der Investitionen auch unwahrscheinlich und würde schließlich der Forderung nach einem Staatsdefizit zur Überwindung von Krisen widersprechen.

Die Sparquote zusätzlichen Einkommens bestimmt den Multiplikator für Investitionen oder das Deficit-Spending des Staates[24]. Bei einer Sparquote von z. B. 20 % erhalten wir einen Multiplikator von 5, das Einkommen in der Ökonomie kann um das Fünffache der vom Staat zusätzlich aufgenommenen Schulden, der zusätzlichen Investition oder zusätzlicher Exportüberschüsse wachsen. Umgekehrt wird die Ökonomie um das Fünffache der von der Regierung beschlossenen Sparmaßnahmen, der Investitionskürzungen der Unternehmen oder der Verluste im Außenhandel schrumpfen.

Liquiditätspräferenz und Liquiditätsfalle

Unter dem Goldstandard war das Halten von Geld fast ohne Risiko, weil ein fester Goldkurs den Erhalt der Kaufkraft garantierte. Die Anleger mussten daher in einer Krise weder das Kursrisiko noch das Ausfallrisiko eines Anleihekaufs eingehen und die Liquiditätspräferenz der Geldbesitzer war entsprechend hoch.[25]

Langfristige Anleihen haben ein Kursrisiko. Daher kann der langfristige Zins in einer Krise nicht tief genug fallen, um mit allein expansiver Geldpolitik die Krise zu beenden[26], sondern die Finanz- und Wirtschaftspolitik müssen die Konjunktur zusätzlich beleben.

Ausgaben

Originalausgabe:

- The General Theory of Employment, Interest and Money. Mac Millan, London 1936. (PDF-Ausgabe der ETH Zürich). (Digitalisierte Ausgabe der Visual Library unter: urn:nbn:de:s2w-12174)

- deutsch: Allgemeine Theorie der Beschäftigung, des Zinses und des Geldes. Übersetzung Fritz Waeger, Duncker & Humblot, München/Leipzig 1936; bis 2006 unverändert.

- 2006 Übersetzung Fritz Waegers korrigiert und überarb. von Jürgen Kromphardt und Stephanie Schneider und als 'verbesserte 10. Auflage' erschienen.

- 11. Auflage Berlin 2009, ISBN 978-3-428-12096-3 (durchgesehen; mit einer Einführung zu Aufbau und Inhalt des Buches).[27][28]

- deutsch: Allgemeine Theorie der Beschäftigung, des Zinses und des Geldes. Aus dem Englischen neu übersetzt von Nicola Liebert, Duncker & Humblot, Berlin 2017, ISBN 978-3-428-15048-9.

- deutsch: Allgemeine Theorie der Beschäftigung, des Zinses und des Geldes. Übersetzung Fritz Waeger, Duncker & Humblot, München/Leipzig 1936; bis 2006 unverändert.

Literatur (Auswahl)

- Richard Kahn: The Making of Keynes' General Theory. Cambridge University Press. Cambridge 2011, ISBN 978-0-521-18975-0

Weblinks

- Homepage der Keynes-Gesellschaft

- Paul Krugman (2005): Introduction to The General Theory of Employment, Interest, and Money, deutsche Übersetzung: hier (pdf, 19 Seiten)

Einzelnachweise

- John Hicks: „IS-LM“: An Explanation Source. In: Journal of Post Keynesian Economics. Vol. 3, No. 2, Winter 1980/81, S. 139–154

- John Hicks: „IS-LM“: An Explanation Source. In: Journal of Post Keynesian Economics. Vol. 3, No. 2, Winter 1980/81, S. 152

- David Colander & Harry Landreth: Political Influence on the Textbook Keynesian Revolution. In: Omar F. Hamouda & Betsey B. Price: Keynesianism And The Keynesian Revolution In America: A Memorial Volume in Honour of Lorie Tarshis. Edward Elgar, 1998 (PDF; 46 kB)

- Hyman P. Minsky: John Maynard Keynes. McGraw Hill, 2008, S. 3f

- Allgemeine Theorie, 1936 S. 110f

- Allgemeine Theorie, 1936/2006 S. 24:

„Die Menge der laufenden Investitionen wird wiederum von dem abhängen, was wir die Anreize zur Investition nennen werden, und wir werden finden, daß die Anreize zur Investition vom Verhältnis zwischen der Grenzleistungsfähigkeit des Kapitals und der Gesamtheit der Zinssätze für Anleihen verschiedener Fälligkeiten und Risiken abhängt.“ - Allgemeine Theorie, 1936/2006 S. 23:

„Das Gesetz von Say, nach dem der aggregierte Nachfragewert der Produktion als Ganzes dem aggregierten Angebotswert aller Produktionsmengen gleich ist, ist somit das Äquivalent der Behauptung, daß einer Vollbeschäftigung kein Hindernis im Wege steht. Wenn das aber nicht das wahre Gesetz über die Beziehung zwischen den Funktionen der aggregierten Nachfrage und des aggregierten Angebotes ist, gibt es ein Kapitel der Wirtschaftstheorie von wesentlichster Bedeutung, das noch geschrieben werden muß und ohne das alle Erörterungen über die Gesamtmenge der Beschäftigung leere Worte sind.“ - Allgemeine Theorie, 1936 S. 247ff

- John Maynard Keynes: The Economic Consequences of Mr. Churchill. In: Essays in Persuasion. W. W. Norton & Company, 1991, S. 259.

Deflation does not reduce wages »automatically«. It reduces them by causing unemployment. The proper object of dear money is to check an incipient boom. Woe to those whose faith leads them to use it to aggravate a depression. - Allgemeine Theorie, 1936 S. 251f

- Allgemeine Theorie, 1936 S. 55f

- Allgemeine Theorie, 1936 S. 147ff

- Allgemeine Theorie, 1936 S. 149

- Allgemeine Theorie, 1936 S. 150ff

- Allgemeine Theorie, 1936 S. 155

- Allgemeine Theorie, 1936, S. 227

- Allgemeine Theorie, 1936, S. 226

- Allgemeine Theorie, 1936, S. 224

- Allgemeine Theorie, 1936, S. 184

- Allgemeine Theorie, 1936/2006, S. 183

- R. F. Kahn (Jun 1931). „The Relation of Home Investment to Unemployment“. The Economic Journal (Wyley-Blackwell) 41 (162): 173-198.

- Allgemeine Theorie, 1936, S. 103f

- Allgemeine Theorie, 1936, S. 101

- Allgemeine Theorie, 1936, S. 97ff

- Allgemeine Theorie, 1936 S. 163 ff.

- Allgemeine Theorie, 1936 S. 170

- Reinhard Blomert: Wirtschaftsbuch. Zurück zu Keynes. Die Zeit, 1. März 2007.

- Olaf Storbeck: Geschichte eines Wirtschaftsklassikers – Der Keynes-Versteher. Handelsblatt, 17. Mai 2009.Seite 10 (online erschienen am 11. Mai 2009)