Staatsbankrott

Der Staatsbankrott (auch Staatsinsolvenz) ist die faktische Einstellung fälliger Zahlungen oder die förmliche Erklärung einer Regierung, fällige Forderungen nicht mehr (englisch repudiation) oder nur noch teilweise erfüllen zu können. Die Begriffe Bankrott und Insolvenz werden in diesem Zusammenhang synonym gebraucht.

Völkerrecht

Der allgemeine Rechtsgrundsatz „Geld hat man zu haben“ gilt nicht nur im deutschen Zivilrecht,[1] sondern mit besonderer Strenge auch im Völkerrecht.[2] Geldknappheit berechtigt nicht zur Zahlungsverweigerung. Hat der Schuldner aber kein Geld, bleibt nur der Weg in die Zwangsvollstreckung/Insolvenz (Geldschuld, § 270 Abs. 1 BGB).

Während Insolvenzen von Unternehmen oder natürlichen Personen Gegenstand des nationalen Insolvenzrechts sind, ist die Staatsinsolvenz gesetzlich nicht vorgesehen. Das liegt einerseits daran, dass der Staat als übergeordnetes Gebilde für sich selbst keine Insolvenzregeln vorsieht oder sich sogar aus allgemeinen Insolvenzregeln ausklammert. In Deutschland findet nach der ausdrücklichen Regelung des § 12 Abs. 1 Nr. 1 InsO ein Insolvenzverfahren über das Vermögen des Bundes nicht statt; er ist also – wie weite Teile der ihm untergeordneten öffentlichen Hand – insolvenzunfähig. Andererseits gibt es auch keine überstaatlichen Insolvenzregeln, die sich mit einer Staatsinsolvenz befassen. Staaten selbst sind die höchste Instanz und können als genuine Völkerrechtssubjekte keinem Insolvenzverfahren unterworfen sein.[3] Außerdem wird die Insolvenzunfähigkeit von Staaten aus ökonomischer Sicht mit deren potenziell unbegrenzten Staatseinnahmequellen erklärt. Die EU-Kommission ging 1993 bei ihrer EFIM-Subventions-Entscheidung davon aus, dass der Staat „über unermessliche finanzielle Ressourcen“ verfüge und ihm deshalb eine Sonderrolle im Wirtschaftsleben zukomme.[4] Zudem ist eine Staatsinsolvenz mit der staatlichen Souveränität schlicht unvereinbar. Dem steht jedoch die strikte Auflagenpolitik des IWF entgegen (Konditionalität), die von Schuldnerstaaten drastische Einschnitte im sozialen und wirtschaftlichen Alltag verlangt und damit in die Souveränität eingreift. Aus diesen Prämissen leitet sich letztlich das Dogma der Insolvenzunfähigkeit von Staaten ab.

Die nicht-konstitutiven gesetzlichen Insolvenzbestimmungen passen in Deutschland nicht auf die Zahlungsunfähigkeit des Staates und staatlicher Stellen.[5] Der entscheidende Unterschied zwischen Insolvenz und Staatsbankrott sei die Zukunftsgerichtetheit;[6] das Insolvenzrecht sei die Reaktion der Rechtsordnung auf das Versagen von Marktteilnehmern, wobei sich der Staat als Marktgarant erweise.[5] Entscheidende Präventivinstrumente zur Verhinderung eines Staatsbankrotts sind in Deutschland die nationalen Schuldenbremsen (Art. 109a, Art. 115 und Art. 143d GG) und Art. 126 AEUV. Sie betreffen jedoch nur Haushaltskrisen, sind mithin nicht als Indikator eines Staatsnotstands gedacht.

Im Mai 2007 hatte das Bundesverfassungsgericht (BVerfG) im Zusammenhang mit dem einseitig ausgerufenen Zahlungsmoratorium Argentiniens zugunsten mehrerer klagender Staatsanleihegläubiger entschieden, dass keine allgemeine Regel des Völkerrechts feststellbar sei, die einen Staat gegenüber Privatpersonen berechtige, die Erfüllung fälliger privatrechtlicher Zahlungsansprüche unter Berufung auf den wegen Zahlungsunfähigkeit erklärten Staatsnotstand zeitweise zu verweigern.[7] Die allgemeinen Grundsätze des Staatsnotstands seien nicht in einer Weise konkretisiert, dass sie direkt auf Fälle der Zahlungsunfähigkeit und eine daraus abgeleitete Rechtfertigung einer Vertragsverletzung angewandt werden könnten. Notstand bestehe, wenn wesentliche Interessen des Staates gefährdet seien. Aus der internationalen Judikatur und Doktrin folge, dass ein Staat sich auch in wirtschaftlichen und finanziellen Notlagen auf den Staatsnotstand berufen könne. Die Einrede des Staatsnotstands sei eine spezifische Ausprägung der Staatsinsolvenz, mit der international versucht werde, fällige Zahlungsverpflichtungen nicht zu erfüllen. In der völkerrechtlichen Literatur wird ein Staatsnotstand nicht schon dann bejaht, wenn die Zahlung der Verbindlichkeiten für den Staat wirtschaftlich unmöglich ist. Es müssen andere, besondere Umstände hinzutreten, die erkennen lassen, dass die Erfüllung der Zahlungsverpflichtungen selbstdestruktiv wäre, etwa weil wegen des Schuldendienstes grundlegende staatliche Funktionen (Gesundheitsvorsorge, Rechtspflege, Schulbildung) nicht mehr erfüllt werden können.[8]

Im Urteil kommt die strikte Trennung zwischen Völkerrecht und Privatrecht zum Ausdruck,[9] die im internationalen Recht überwiegend nicht mehr vertreten wird. Eine mit Staatsnotstand begründete Suspendierung von Zins- und Tilgungszahlungen muss allerdings hohen Anforderungen gerecht werden und setzt voraus, dass dies „die einzige Möglichkeit für den Staat ist, ein wesentliches Interesse vor einer schweren und unmittelbar drohenden Gefahr zu schützen“ (Art. 25 Abs. 1a) ILC ASR). Der Ausschuss für Internationales Währungsrecht der International Law Association (ILA) hat versucht, unter Berücksichtigung der Spruchpraxis internationaler Gerichte und Schiedsgerichte sowie der völkerrechtlichen Literatur den weiten Begriff des „wesentlichen Interesses“ im Hinblick auf Zahlungskrisen eines Schuldnerstaats zu konkretisieren.[10] Er ist zu dem Ergebnis gekommen, dass im Fall der Zahlungsunfähigkeit eines Schuldnerstaats eine vorübergehende Zahlungseinstellung zum Zwecke einer Umschuldung statthaft sein kann, wenn der Staat andernfalls wesentliche Aufgaben der Daseinsvorsorge, das Gewährleisten inneren Friedens, das Überleben eines Teils seiner Bevölkerung und schließlich die umweltschützende Erhaltung seines Staatsgebietes nicht mehr gewährleisten kann. Diese hohen Hürden notstandsbedingter Zahlungsverweigerungen werden in den wenigsten Fällen einer Schuldenkrise erreicht. Beruft sich hierauf ein Staat zu Recht, ist lediglich eine Suspendierung der Zahlungsverpflichtungen vorgesehen, also ein Aufschub und kein endgültiger Schuldenerlass (Art. 27 (a) ILC ASR).

Das Völkerrecht kennt weder ein einheitliches noch ein kodifiziertes Konkursrecht der Staaten.[11] Zwar enthalten völkerrechtliche Abkommen vereinzelt allgemeine Notstandsklauseln; ob diese sich aber auf den wirtschaftlichen Notstand beziehen, ist ebenso auslegungsbedürftig wie die näheren Voraussetzungen der Berufung auf den Notstand im Falle der Zahlungsunfähigkeit in völkerrechtlichen und privatrechtlichen Rechtsverhältnissen. Die Regelungen der Rechtsfolgen der Zahlungsunfähigkeit eines Staates sind dem Urteil des BVerfG vom Mai 2007 zufolge damit fragmentarischer Natur und könnten, wenn sich die entsprechende Verfestigung anhand der völkerrechtlichen Kriterien nachweisen ließe, nur dem Völkergewohnheitsrecht oder den allgemeinen Rechtsgrundsätzen zuzuordnen sein. Die einschlägige Rechtsprechung internationaler und nationaler Gerichte und die Stellungnahmen des völkerrechtlichen Schrifttums erlaubten nicht die positive Feststellung einer allgemeinen Regel des Völkerrechts, wonach ein Staat über den auf Völkerrechtsverhältnisse beschränkten Anwendungsbereich des Art. 25 der ILC-Artikel zur Staatenverantwortlichkeit hinaus berechtigt wäre, nach Erklärung des Staatsnotstandes wegen Zahlungsunfähigkeit auch die Erfüllung fälliger Zahlungsansprüche in Privatrechtsverhältnissen gegenüber privaten Gläubigern zeitweise zu verweigern. Es fehle an einer einheitlichen Staatenpraxis, die einen solchen Rechtfertigungsgrund kraft Völkerrechts anerkenne.

Sozialwissenschaft

Staatsbankrott/Staatsinsolvenz ist in der Sozialwissenschaft die Nichterfüllung von staatlichen Schuldverpflichtungen, gleichgültig, ob hiervon nur einzelne oder sämtliche Schulden erfasst werden. Die Sozialwissenschaft unterscheidet drei Arten von Staateninsolvenz, und zwar die rechtliche, politische und die finanzielle.[12] Bei der rechtlichen bestreitet der schuldende Staat die Rechtmäßigkeit, indem er die Kreditaufnahme nach seinem innerstaatlichen Recht als rechtswidrig einstuft und die Schuldverpflichtungen zurückweist („repudiation“). Das war in Mississippi im Januar 1841 der Fall, als der Staat die Emission von Bankschuldverschreibungen über 7 Millionen Dollar für verfassungswidrig erklärte und eine Rückzahlung verweigerte.[13] Hierbei wurde erstmals der Begriff „repudiation“ für die Nichtanerkennung von Schulden angewandt. Politisch motivierte Staatsinsolvenz sind jene Fälle, bei denen neue Regierungen sich nicht mehr an die Schulden der Vorgängerregierung gebunden fühlen. Russland weigerte sich 1917, die vom Zarenreich aufgenommenen Schulden zu begleichen (siehe Konferenz von Genua). Beide Arten sind heute unbedeutend. Die finanzielle Staatsinsolvenz hingegen ist heute von alleiniger Bedeutung und drückt sich durch eine (angedrohte) Zahlungseinstellung (Moratorium) aus. Fast jeder finanziell bedingten Staatskrise seit 1995 (Mexiko) ging der Zusammenbruch der Landeswährung voraus, die meist starr an eine oder mehrere Referenz-Währungen gekoppelt war. Derartige Bindungen führen jedoch zu einer exzessiven Schuldenaufnahme in Fremdwährung in der Annahme, ein Währungsrisiko sei ausgeschlossen.[14] Folge war und ist, dass für den Schuldendienst abwertungsbedingt immer mehr Inlandswährung aufgebracht werden muss (so genannter Balance Sheet-Effekt).

Staatsinsolvenz impliziert beide ökonomischen Ursachen Zahlungsunfähigkeit und Überschuldung, erfasst jedoch nicht unmittelbar die (politisch motivierte) Zahlungsunwilligkeit. Zahlungseinstellung (default) und die Drohung mit Zahlungseinstellung für den Fall, dass eine Umschuldung misslingt (pre-default-restructuring), sind klare Anzeichen einer finanziellen Staatskrise. Echte Zahlungseinstellungen (Argentinien im Januar 2002) werden meist mit einem Staatsnotstand begründet. Argentinien hatte sich deswegen geweigert, Schulden an private Gläubiger zu begleichen, obwohl das Land später – noch während des angeblichen Staatsnotstands – die IWF-Kredite bediente und damit gegen eine abgegebene Pari-passu-Klausel verstieß.

Internationales Währungsrecht

Das Internationale Währungsrecht ist dadurch gekennzeichnet, dass es ein Insolvenzverfahren für Staaten bislang nicht kennt, so dass keine international verbindlichen Normen existieren, anhand derer man einen Schuldnerstaat als zahlungsunfähig klassifizieren könnte. Bisher hat sich lediglich im zwischenstaatlichen Bereich bzw. im Verhältnis zu den führenden internationalen Gläubigerbanken eine gewisse Praxis zur Bewältigung von Zahlungskrisen herausgebildet.[15] Die im Pariser Club bzw. Londoner Club entwickelten Usancen sind auf eine einvernehmliche Lösung der jeweiligen Schuldenkrise im Verhandlungsweg angelegt. Dort sind zwar bestimmte Kriterien für den Beginn von Umschuldungsverhandlungen (Konditionalität) entwickelt worden. Voraussetzung für Umschuldungsverhandlungen im Pariser Club (an dem sich auch die im Londoner Club vertretenen Gläubigerbanken orientieren) ist ein unmittelbar drohender Verzug („default“) des Schuldnerstaats mit der Bedienung von Auslandsverbindlichkeiten („imminent-default-Kriterium“). Das wird von einer Prognose des Internationalen Währungsfonds über die Entwicklung der Zahlungsbilanz für das Folgejahr abhängig gemacht. Die Konditionalität setzt u. a. voraus, dass der Schuldnerstaat in ein laufendes IWF-Programm eingebunden ist, das eine Kreditfazilität (Stand-by-Kredit) beinhaltet. Diese wird wiederum von Auflagen (Konditionalität) abhängig gemacht. Der Grad der Umschuldung bestimmt sich dann nach der vom IWF ermittelten Finanzierungslücke.

Ursachen

Die Ursachen von Staatsbankrotten lassen sich in zwei Gruppen gliedern: Ein Staatsbankrott kann ausgelöst werden, wenn das Bedienen bestehender Verbindlichkeiten unmöglich wird (Überschuldung). Des Weiteren kann ein Staatsbankrott seine Ursache in der Weigerung einer Regierung haben, bestehende Verbindlichkeiten zu bedienen.

Ökonomisch bedingter Staatsbankrott: Überschuldung

Ist ein Staat (z. B. auf Grund seiner gesamtwirtschaftlichen Situation) nicht mehr in der Lage, seine Staatsschulden vollständig zu bedienen, so tritt der Staatsbankrott ein. Eine Überschuldung stellt sich dann ein, wenn Gläubiger die Fähigkeit zur Bedienung der Verbindlichkeiten vermehrt anzweifeln. Dies wird häufig verursacht durch einen bestehenden hohen Schuldenstand und somit durch ein dauerhaftes Ungleichgewicht zwischen Staatseinnahmen und Staatsausgaben.

Ursachen für zu hohe Staatsausgaben sind unter anderem hohe Ausgaben insbesondere für Aufrüstung, Reparationszahlungen oder Sozialleistungen sowie kurzfristig durch eine Wirtschafts- oder Finanzkrise verursachte Ausgaben zur Sicherung des sozialen Friedens oder zur Unternehmens- bzw. Bankenrettung.

Die Gefahr der Überschuldung eines Staates wird verstärkt, wenn neben einem hohen Länderrisiko auch ein hohes Währungsrisiko besteht. Ein Staat kann in der Folge gezwungen sein, seine Staatsverschuldung in Fremdwährung aufzunehmen (so genanntes Original Sin), wodurch seine Kreditwürdigkeit leidet. Eine Abwertung der Inlandswährung (und die damit verbundene Zunahme der Staatsschulden in inländischen Währungseinheiten) können den Prozess der Überschuldung erheblich beschleunigen. Umgekehrt kann ein Land, dessen Währung international als Reservewährung akzeptiert wird, eine bestehende Staatsverschuldung monetisieren.

Politisch bedingter Staatsbankrott: Nichtbedienung von Verbindlichkeiten

In mehreren Fällen wurden Staatsbankrotte auch ausgelöst durch die Weigerung einer Regierung, bestehende Verbindlichkeiten zu bedienen (unabhängig davon, ob dies ökonomisch möglich gewesen wäre). Bedingt wird ein solches politisches Verhalten unter anderem durch Regimewechsel. Ein Regierungswechsel hat keinen Einfluss auf die Verpflichtungen, die ein Staat vor dem Regierungswechsel eingegangen ist. Gleichwohl kommt es gerade in revolutionären Situationen oder nach Regimewechseln vor, dass die neue Regierung die alte Regierung als illegitim o. ä. bezeichnet und mit dieser Begründung oder mit diesem Vorwand die Altschulden nicht mehr bedient.

Beispiele hierfür sind die Nichtbedienung der Verbindlichkeiten des bourbonischen Frankreichs nach der Französischen Revolution, die Nichtbedienung der Anleihen der vom Deutschen Bund in Schleswig-Holstein eingesetzten Regierung durch Dänemark 1850 und die Nichtbedienung der Verbindlichkeiten des zaristischen Russlands durch die neue Sowjetregierung 1917 nach der Oktoberrevolution.

Indikatoren

Die Gefahr einer Staatsinsolvenz kann durch verschiedene Indikatoren gemessen werden. Man unterscheidet ökonomische und Marktindikatoren. Ökonomische Indikatoren sind die aus einem Staatshaushalt und anderen Aggregaten ableitbaren Kennzahlen, Marktindikatoren sind aktuelle Kurs- und Zinsentwicklungen an Börsen/Märkten, die größere Abweichungen vom Standard aufweisen.

Ökonomische Indikatoren

Grundlage hierfür sind der Staatshaushalt und das Bruttoinlandsprodukt. Aus ihnen können wichtige volkswirtschaftliche Kennzahlen abgeleitet werden. Ein Staat muss aus seinem Staatshaushalt so viele liquide Mittel generieren können, dass er Schulden hieraus jederzeit bedienen kann. Eine drohende Staatsinsolvenz ist nämlich ausschließlich mit drohender Zahlungsunfähigkeit verbunden, bei der ein Staat nicht mehr imstande ist, fällige Zahlungsverpflichtungen im Wesentlichen fristgerecht zu erfüllen. Das Bruttoinlandsprodukt als Maßstab für die Wirtschaftskraft eines Staates wiederum sagt aus, welche Schuldenhöhe sich ein Staat aufgrund seiner Wirtschaftskraft überhaupt leisten kann. Ein ökonomisch wesentliches Kriterium für die Beurteilung der Anzeichen einer drohenden Staatsinsolvenz ist die Schuldentragfähigkeit. Schuldentragfähigkeit liegt vor, wenn ein Schuldner aufgrund seiner wirtschaftlichen Lage und Vermögenssituation imstande ist, dauerhaft ohne fremde Hilfe seine Schulden nebst Zinsen zurückzahlen zu können. Aus dem Staatshaushalt werden die Staatseinnahmen und der Primärsaldo, aus der Handelsbilanz die Exporterlöse jeweils den Staatsschulden und dem Bruttoinlandsprodukt gegenübergestellt.

Kennzahlen

Diesen so genannten Schuldenkennzahlen liegen folgende Formeln zugrunde:

Bei steigenden Staatseinnahmen oder Exporterlösen und konstanter Schuldenlast wird es immer einfacher, die Staatsschulden zu begleichen und umgekehrt. Entscheidend ist auch die Struktur der Schulden. Hierbei wird untersucht, wie hoch der Anteil der Fremdwährungsschulden, der Auslandsverschuldung oder der kurzfristigen Schulden ist. Tendenziell ungünstig wirkt sich ein hoher Anteil dieser Schuldenarten aus. Die so ermittelten Kennzahlen sind dann kritisch, wenn sie bestimmte Grenzwerte überschreiten.

Grenzwerte

Grenzwerte sind die Obergrenze, die eine der ermittelten Schuldenkennzahlen nur temporär und nur geringfügig überschreiten darf. Als Grenzwerte können die Stabilitätskriterien (Art. 126 AEUV) herangezogen werden, aber auch die von IWF und Weltbank ermittelten. EU-Staaten, die die Stabilitätskriterien verletzen, haben finanzielle Sanktionen zu erwarten. Staaten, die die IWF- und Weltbank-Grenzwerte überschreiten, können mit Hilfe rechnen.

- EU-Stabilitätskriterien: es gibt nur zwei, nämlich 60 % (Staatsverschuldung/BIP) und 3 % (Nettoneuverschuldung/BIP).

- IWF/Weltbank: 40 % (EDT/GNI), 150 % (EDT/XGS) und 15 % (TDS/XGS).

Dabei sind:

- EDT: External Debts Total (Gesamte Auslandsverschuldung)

- BIP: Bruttoinlandsprodukt

- GNI: General National Income (Staatseinnahmen)

- XGS: Export of Goods and Services (Exporterlöse)

- TDS: Total Debt Service (Zins und Tilgung auf Kredite)

- INT: Schuldzinsen

Schuldentragfähigkeit („debt sustainability“) kann anhand verschiedener Schuldenkennzahlen gemessen werden. Sie ist für einen Staat gerade noch vorhanden, wenn

- eine Schuldenquote unterhalb von 200–250 % (bei Barwertkalkulation (Net Present Value; NPV)) der Staatseinnahmen,

- ein Schuldendienstdeckungsgrad unter 20–25 % der Staatseinnahmen,

- ein Verhältnis der Schulden (NPV) zu den Staatseinnahmen von 280 % und zusätzlich hohe Steueraufbringungsbemühungen (nur bei Staaten mit hoher Weltmarktintegration: Exporterlöse/BIP > 40 %, Steuereinnahmen/BIP > 20 %)

nachgewiesen werden kann[16]

und der Grenzwert aus dem Verhältnis

- Staatsverschuldung/Exporterlöse 150 %

nicht überschritten wird.

Die genannten Grenzwerte sind für HIPC- (Heavily Indebted Poor Countries) und MDRI- (Multilateral Debt Relief Initiative) Staaten gedacht. IWF und Weltbank wenden im Rahmen der Entschuldungsinitiativen diese Grenzwerte an (40 % Schulden/BIP, 150 % Schulden/Exporteinnahmen, 15 % Schuldendienst/Exporteinnahmen). Die Grenzwerte sind nicht von allgemeingültiger Natur, sondern können im Einzelfall bereits zu hoch angesetzt sein.

Die Weltbank verwendet vier Grenzwerte, um das Ausmaß der Verschuldung eines Staates zu bestimmen: EDT/BIP (30 %), EDT/XGS (165 %), TDS/XGS (18 %) und INT/XGS (12 %). Ein Staat galt demnach als hochverschuldet, wenn drei der vier Grenzwerte überschritten wurden.[17] Ende 2001 erreichten die Staatsschulden Argentiniens 64,1 % des BIP (Grenzwert: 60 %), die Auslandsschulden überschritten mit 383 % der Exporterlöse den Grenzwert um mehr als das Doppelte (Grenzwert: 150 %).[18] Das sind Kennzahlen, die aus Sicht der Schuldenkennzahlen alarmierend waren. Zudem wirkte sich die starke Verschuldung in Auslandswährung nachteilig aus.

Die obigen Kennzahlen stellen jedoch globale Grenzwerte dar und müssen individuell gewertet werden. Es gibt jedoch keine allgemein gültigen und feststehenden Grenzwerte, die im Einzelfall eine kritische Marke darstellen und bei Überschreitung einen Gefahrenpunkt signalisieren würden.[19] Werden mindestens zwei dieser Grenzwerte nicht nur temporär und nicht nur geringfügig überschritten, kann dies als Indikator für einen drohenden Staatsbankrott gewertet werden.

Marktindikatoren

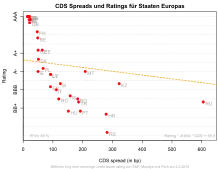

Als sensible Marktindikatoren und Frühindikatoren gelten die Kurse von Staatsanleihen, aus denen deren aktuelle Rendite ablesbar ist, die Kursentwicklung von Credit Default Swaps (mit einer Staatsanleihe als Basiswert), Credit Spreads und Ratings.

- Die Kursentwicklung von Credit Default Swaps lässt Rückschlüsse auf das Risiko der zugrunde liegenden Staatsanleihe zu. Deren Kurse, die CDS-Spreads, sind regelmäßig höher als die Credit Spreads einer ausfallrisikofreien Referenzanleihe eines Staates. Überhöhte CDS-Spreads können darauf hindeuten, dass bei Staatsanleihen ein erhöhtes Ausfallrisiko vorliegt.

- Der Credit Spread ist ein Risikomaß für die Bonität von Staatsanleihen, so dass die Renditedifferenz (und damit das Risiko) zu einer risikolosen Staatsanleihe mit identischen Konditionen gezeigt wird. Der Kapitalmarkt sagt aus, wie er anhand des Credit Spreads die Ausfallwahrscheinlichkeit von Staatsanleihen einschätzt. Je höher der Credit Spread, desto schlechter ist das Länderrating.

- Ratings sind von Ratingagenturen erstellte Bonitätsbewertungen von Schuldnern („issuer-rating“) und Anleihen („issue-rating“). Die Ratings von Staaten beinhalten sowohl fundamentalanalytische Daten (Staatshaushalt, Bruttosozialprodukt) als auch die Entwicklung der übrigen Marktindikatoren. Die Migration eines Ratings in den „Sub-Investment-Grade“ kann ein Signal für die akute Ausfallgefährdung eines Schuldnerstaates sein.

Staaten mit einer schlechten Bonität zahlen an den Kapitalmärkten einen deutlichen Zinsaufschlag im Vergleich zu Nationen mit bester Bonität. Die Zinsdifferenz (Credit Spread) wird in Basispunkten gemessen (100 Basispunkte = 1 %). So zahlte beispielsweise Argentinien kurz vor seinem Ausfall einen Spread von über 4.000 Basispunkten, was einem Aufschlag in Höhe von 40 Prozentpunkten entspricht (z. B. AAA-Land 4 % ⇒ Argentinien 44 % oder AAA-Land 3 % ⇒ Argentinien 43 % p. a.).

Abwehrmaßnahmen

Haushaltskonsolidierung

Der Staat kann über eine solide Haushaltspolitik dem Staatsbankrott vorbeugen. Eine Möglichkeit, einen Staatsbankrott zu verhindern, besteht in einer Erhöhung des laufenden realen Haushaltssaldos. Das kann geschehen durch:

- Erhöhung der Staatseinnahmen, insbesondere durch

- Erhöhen bestehender und Einführen neuer Steuern

- Reduktion von Steuereinsparmöglichkeiten

- Verkauf von Staatsvermögen

- Verringerung der Steuerhinterziehungsquote und/oder

- Senkung der Staatsausgaben, insbesondere durch

- Verschieben, Einstellen oder Reduzieren von diskretionären Investitions- und Subventionsmaßnahmen

- Verzicht auf etwaige geplante Verstaatlichungsprojekte

- Verlagern des Angebots von Infrastrukturfunktionen auf den privaten Sektor, wie z. B. der Bau und den Betrieb von Autobahnen

- Senkung und Verschiebung laufender Ausgaben, z. B. Wartungs- und Erhaltungsausgaben für die staatliche Infrastruktur, laufende Zuschüsse zu Sozial- und Versicherungsträgern, regelmäßige Subventionen. Sofern dabei neben Sachkosten auch Personal- und Personalnebenkosten gesenkt werden sollen, werden bestimmte Gruppen zumeist nicht oder weniger in Kostensenkungsprogramme einbezogen. Zu diesen Gruppen zählen insbesondere die öffentlich Bediensteten und Beamten, für die in der Regel hohe Bestandschutzregularien existieren. Gleichwohl werden diese hohen Hürden für öffentliche Bedienstete in Extremsituationen auch reduziert, wie z. B. in Griechenland (siehe Griechische Staatsschuldenkrise ab 2010).

Monetarisierung der Staatsverschuldung

Münzverschlechterung

Vor Einführung des Papiergeldes war es ein nicht unübliches Verfahren, fehlende staatliche Geldmittel durch eine Münzverschlechterung auszugleichen. Die damaligen nationalen wie internationalen Zahlungsverpflichtungen lauteten auf je eine bestimmte Menge in Münzen geprägten Edelmetalls, meist in Gold oder Silber. Hatte der jeweilige Staat ausreichende Gold- oder Silberreserven, konnten einfach vollwertiges Kurantgeld geprägt werden. Ein Vorteil ergab sich jedoch nur, wenn der Münzfuß, d. h. der Edelmetallgehalt pro Münze offiziell oder heimlich herabgesetzt wurde. So hatte der preußische König Friedrich II. heimlich die sogenannten Ephraimiten prägen lassen, um seine Kriegskasse zu füllen. Bei Rückkehr zu geordneten Währungsverhältnissen in den 1820er Jahren tauschte der preußische Staat die Ephraimiten nicht zum von ihm selbst ausgegebenen Nennwert, sondern nur zum tatsächlichen Edelmetallwert in neues Kurantgeld um.

In der Übergangszeit zum Papiergeld beinhalteten die staatlich ausgegebenen Banknoten ein Versprechen, den Nennwert des Papiergeldes jederzeit bei Vorlage in Kurantmünzen auszuzahlen. Sie hatten daher den Charakter von fungiblen Inhaber-Schuldscheinen mit Geldfunktion. Im Falle eines drohenden Staatsbankrotts setzt der Staat das Eintauschversprechen in Bruch der geltenden Währungsverfassung aus. Der Übergang zum tatsächlichen Staatsbankrott ist hier fließend. So führte die Dänische Regierung 1813 eine Währungsreform ein (Dänischer Staatsbankrott), bei der die auf Rigsdaler in Silber lautenden Verbindlichkeiten des Staates im Verhältnis 6:1 auf die neue Währung Rigsbankdaler umgestellt wurden. Ein Rigsbankdaler hatte zudem nur 5/8 des Gehalts an Feinsilber im Vergleich zum alten Rigsdaler. Selbst diese Rigsbankdaler wurden zunächst als Papiergeld ausgegeben und konnten erst ab den 1830er Jahren wieder frei in geprägte Silbermünzen eingetauscht werden.

Kapitalverkehrsbeschränkungen

Hierzu zählen alle dirigistischen Maßnahmen einer Regierung zur Kontrolle des Zahlungsverkehrs, insbesondere Devisenverkehrsbeschränkungen, aber auch Einschränkungen des Handels oder Besitzes von Edelmetallen. Hieraus folgt eine eingeschränkte oder fehlenden Konvertierbarkeit der betroffenen Währung. Die Bürger sollen so gezwungen werden, ihr Geld in der Landeswährung anzulegen, um eine Kapitalflucht zu verhindern. Weitere Ziele solcher Maßnahmen sind zumeist die Stabilisierung des Wechselkurses, die Verbesserung der Zahlungsbilanz und die Verhinderung von Währungsspekulationen.

In der Geschichte wurden beispielsweise Papiergeld und Scheidemünzen plötzlich nicht mehr vollwertig oder gar nicht mehr in Kurantmünzen eingelöst und zum Zwangskurs im Umlauf gehalten, wie z. B. die französischen Assignaten (= Papiergeld) ab 1789. Hierzu mussten dann oft kreative, dem Volk einsichtige Begründungen herhalten, die gelegentlich mit drakonischen Strafen untermauert wurden. So war es z. B. während der französischen Revolutionszeit für den einfachen Bürger bei hoher Strafe verboten (sechs Jahre in Eisen gelegt), mit Gold- oder Silbergeld zu bezahlen oder zu handeln. Es sollte vielmehr an den Staat gegen sogenannte Assignaten abgeliefert werden. Ein weiteres Beispiel ist die Abkehr vom Goldstandard infolge der Weltwirtschaftskrise.

„Kreative“ Geldbeschaffung

Staaten in Geldnot erfanden eine Vielzahl von Maßnahmen, um Gelder aufzunehmen, ohne dass dies als Kreditaufnahme erkennbar war. Beispiele sind

- Mefo-Wechsel im Dritten Reich,

- nur Dritteldeckung der Banknoten in Gold zur Zeit der Goldmark, Einstellung der Umtauschpflicht in Gold und Aufgabe der Dritteldeckung zu Beginn des Ersten Weltkriegs.

Solche Maßnahmen führen häufig zur Inflation, sofern nicht andere Maßnahmen wie Warenbezugsscheinsysteme, staatlicher Preisstopp o.a., verordnet wurden, da schließlich die Geldmenge im Verhältnis zur verfügbaren Gütermenge anstieg. Letztendlich bedeutete das aber eine rückgestaute Inflation, die man in ihrer extremen Ausbildung auch als aufgeschobenen Staatsbankrott bezeichnen kann.

- Verkauf von Staatsvermögen oder -rechten (z. B. das Zündholzmonopol).

Das Zündholzmonopol hatte den Charakter einer zusätzlichen Steuer zu Gunsten eines schwedischen Großfabrikanten von Zündhölzern. Dieser hatte der deutschen Reichsregierung 1930 einen Kredit von 500 Millionen Reichsmark zu Vorzugskonditionen im Tausch gegen die Einrichtung eines Monopols zu seinen Gunsten gewährt. Nach Auslaufen des Monopols fielen die Preise für die vorherige Monopolware um etwa ein Drittel.

Rechtsfragen

Neben der Volks- und Wirtschaftswissenschaft ist der Begriff auch Untersuchungsgegenstand in der Rechts- und Sozialwissenschaft. Auch das Völkerrecht und das internationale Währungsrecht befasst sich mit den Problemen der Staatsinsolvenz.

In Deutschland sieht § 12 Abs. 1 Nr. 1 InsO vor, dass ein Insolvenzverfahren über das Vermögen des Bundes oder eines Landes unzulässig ist. Der Grund für die Insolvenzunfähigkeit des Staates ist nach Auffassung des Bundesverfassungsgerichts (BVerfG) darin zu sehen, dass „gesunde staatliche Finanzen die erste Voraussetzung für eine geordnete Entwicklung des ganzen sozialen und politischen Lebens sind“.[20] Der strafrechtliche Tatbestand des Bankrotts gemäß § 283 StGB ist auf den Staatsbankrott nicht anwendbar, weil er die Eröffnung des Insolvenzverfahrens voraussetzt, die gemäß § 12 Abs. 1 InsO für den Staat ausgeschlossen ist.

Weltweit fehlen sowohl unabhängige überstaatliche Institutionen als auch Rechtsfolgen, wenn es um eine Staatsinsolvenz geht. Staaten befinden sich als oberster Risikoträger zwar nicht in einem rechtsfreien Raum, doch ist die Unsicherheit über die rechtlichen und ökonomischen Folgen einer Staatsinsolvenz weiterhin groß. So wird im Zusammenhang mit Griechenland über eine „kontrollierte Insolvenz“ gesprochen, obwohl keinerlei Regelungssysteme für deren Realisierung existieren. Im Vergleich dazu finden Insolvenzverfahren für Unternehmen und Privatpersonen nach den nationalen Gesetzen statt.

Auswirkungen

Betroffen von Staatsbankrotten sind insbesondere die Gläubiger des Staates sowie die Wirtschaft und die Bürger des Staates selbst sowie alle Länder, die in Wirtschaftsbeziehungen (Importe und/oder Exporte) mit dem Land stehen.

Die Argentinien-Krise im Dezember 2001 hat die weitreichenden Auswirkungen einer Staatsinsolvenz exemplarisch vor Augen geführt. Präsident Rodriguez Saá hatte formell die Zahlungsunfähigkeit Argentiniens am 25. Dezember 2001 erklärt[21] und damit ein Kreditereignis ausgelöst.

Aus den wirtschaftlichen Folgen dieser Staatsinsolvenz können für künftige Staatskrisen folgende Konsequenzen abgeleitet werden:

- Die Gläubiger, insbesondere von Staatsanleihen, erhalten auf ihre Anleihen zunächst keine Zinsen und bei Fälligkeit auch keine Rückzahlung oder werden zu ganzem oder teilweisem Schuldenerlass („haircut“) aufgefordert.

- Werden Staatsanleihen nicht mehr bedient, trifft dies nicht nur ausländische Gläubiger, sondern auch inländische. Dazu gehören neben Banken, Fonds und Versicherungen auch private Anleger, deren Vermögen ganz oder teilweise wertlos wird. Das verschärft die Krise der Banken, denen die Insolvenz droht. Versicherungen sind gefährdet und damit auch die Lebens- und Rentenversicherungen.

- Neben den Zinsen auf Kredite kann der Staat auch andere Ausgaben nicht mehr leisten: Gehälter und Pensionen für Staatsbedienstete, soziale Transferleistungen, Bildung, Infrastruktur, Investitionen oder Sicherheit.

- Über den IWF, die Weltbank, den Pariser und Londoner Club laufen mit Auflagen verbundene Hilfsprogramme, die im Land selbst für die minimale Aufrechterhaltung der inneren Ordnung sorgen sollen. Denn im betroffenen Land bricht das öffentliche Leben weitgehend zusammen, es erfolgt ein Run auf die Banken mit anschließender Kapitalflucht.

- Es setzt eine Hyperinflation ein, weil durch weitgehenden Produktionsstillstand und sinkende Importe die Versorgung überwiegend zusammenbricht. Teilweise beginnt Tauschhandel.

- Arbeitslosen- und in der Folge Armutsquoten steigen progressiv. Dadurch wird die öffentliche Sicherheit gefährdet.

- Etwaige Bindungen der Landeswährung an Referenz-Währungen werden aufgegeben oder zeitweise außer Kraft gesetzt, weil immer mehr Inlandswährung für Importe aufgewendet werden muss. Dieser drastische Abwertungseffekt kann aber positive Folgen haben, mit deren Hilfe sich eine Volkswirtschaft wieder erholen kann. Exportgüter sind preiswert und ermöglichen eine Verbesserung der Exportsituation, die wiederum die Arbeitslosigkeit und Armut verringert.

- Je bedeutender ein betroffener Staat für die Region oder Weltwirtschaft ist, umso wahrscheinlicher sind Contagion-Effekte für Nachbarstaaten, internationale Finanzmärkte oder Weltwirtschaft.

Folgen für die Gläubiger

Eine Folge des Staatsbankrotts ist, dass die Gläubiger ihr an den Staat verliehenes Geld sowie die Zinsen darauf ganz oder teilweise verlieren. Oft wird im Rahmen von internationalen Verhandlungen (zum Beispiel das Londoner Schuldenabkommen 1953) ein teilweiser Schuldenerlass oder eine Umschuldung (zum Beispiel die Brady Bonds der 80er Jahre) vereinbart. Diese Abkommen sichern die Rückzahlung von Teilbeträgen unter Verzicht auf die übrigen Forderungen. Im Rahmen der Argentinien-Krise verzichteten die Gläubiger zum Beispiel auf bis zu 75 % ihrer Forderungen. Da Kreditgeber dieses Risiko antizipieren verlangen die Gläubiger von unsicheren Schuldnern höhere Zinsen, womit ihr Verlust zum Teil schon im Voraus abgedeckt ist.

Oftmals werden bei solchen Verzichtsverhandlungen unterschiedliche Bedingungen für verschiedene Gläubigergruppen vereinbart (z. B. inländische Gläubiger vs. ausländische Gläubiger; Forderungen in Schuldnerwährung vs. Forderungen in Fremdwährung; Forderungen privater vs. staatlicher Gläubiger). Da die einheimischen Sparer meist bedeutende Gläubiger des Staates sind, wird die Hauptlast beim Staatsbankrott durch die einzelnen Privatbürger getragen, die einen Teilverlust ihrer Forderungen hinnehmen müssen (und oft zusätzlich noch Inflation).

Die Entscheidung des BVerfG hat deutschen Gläubigern argentinischer Staatsanleihen ermöglicht, einen Vollstreckungstitel gegen die Republik Argentinien zu erwirken. Problematisch ist indes, solche Titel zu vollstrecken. Das Urteil ist auch wenig hilfreich, wenn künftig Schuldnerstaaten in die Krise geraten und sich dies auf ihre Staatsanleihen auswirkt. Es ist unstreitig, dass der Staatsnotstand die Zahlungspflichten eines Schuldnerstaats nur suspendieren kann.[22] Sie leben wieder auf, wenn die Voraussetzungen des Staatsnotstands entfallen sind.[23] Staatliche Zahlungskrisen können besser bewältigt werden, wenn in die Anleihebedingungen so genannte kollektive Neuverhandlungsklauseln („Collective Action Clauses“) aufgenommen werden, die eine mehrheitlich beschlossene Umschuldung ermöglichen und eine Blockade umschuldungsunwilliger Minderheiten verhindern sollen.[24]

Folgen für den Staat

Mit dem Staatsbankrott entledigt sich der Staat seiner finanziellen Verbindlichkeiten gegenüber seinen verschiedenen Gläubigern. Dies führt ceteris paribus zu einer Entlastung des Staatshaushalts um die Höhe der Zinsen und Tilgungen. Andererseits gibt es in der Folge zumeist einen Zusammenbruch wesentlicher Gläubiger des Staates, die einen wesentlichen Teil ihrer Liquidität in vermeintlich sicheren Staatspapieren halten (wie z. B. Banken und große Unternehmen). Die Folgen sind deswegen zumeist ein totaler Kollaps der Wirtschaft, deren Folgen mit Einnahmeausfällen und Ausgabenotwendigkeiten für den Staat teurer als die theoretische Entlastung sein kann. Zusätzlich ist mit einem Staatsbankrott auch immer ein langfristiger Image- und Vertrauensverlust verbunden: Der Staat wird eine gewisse Zeit keine (oder nur sehr teure) Kredite am Kapitalmarkt aufnehmen können. Darum gibt es nicht nur auf Gläubigerseite, sondern auch von Staatsseite in der Regel ein Interesse für einen geordneten Vergleich.

Zur Schuldenregulierung können in föderalen Staaten und Staatenbunden Regelungen bestehen, die die Souveränität der überschuldeten Staaten während der Schuldenbereinigung einschränkt. So bestand im Heiligen Römischen Reich die Möglichkeit, dass der Reichshofrat zur Schuldenregulierung überschuldeter Reichsstände sogenannte Debitkommissionen einsetzte, die im Rahmen ihrer Arbeit die Souveränität der betroffenen Reichsstände einschränkten.

Folgen für die Volkswirtschaft

Folgen für die Volkswirtschaft sind typischerweise

- eine Bankenkrise, da die Banken hohe Abschreibungen auf ihre Staatskredite vornehmen müssen;[25]

- eine Wirtschaftskrise, da die inländische Nachfrage sinkt und Investoren Gelder zurückziehen;

- eine Währungskrise, da ausländische Anleger die betroffene Währung meiden.

Dies wirkt sich auf viele Bürger typischerweise durch hohe Arbeitslosigkeit und Streichung staatlicher Leistungen aus.

Statistiken

Staatsinsolvenzen sind durchaus keine Seltenheit. Der IWF hat zwischen 1824 und 2004 insgesamt 257 Staatsinsolvenzen inventarisiert.[26] Konrad/Zschäpitz listen seit 1800 insgesamt 250 Staatsinsolvenzen und seit 1980 allein 90 Insolvenzen von 73 Staaten auf,[27] einige Staaten sind demnach mehrfach pleitegegangen. Alleine Chile war siebenmal, Brasilien sechsmal und Argentinien fünfmal insolvent. Von den Mitgliedsstaaten der heutigen Eurozone waren seit 1824 Österreich, Griechenland, Portugal und Spanien mindestens einmal zahlungsunfähig.[28] Bei den vom Internationalen Währungsfonds (IWF) untersuchten Staatspleiten zwischen 1998 und 2005 mussten die Gläubiger zwischen 13 % (Uruguay), 73 % (Argentinien) und 82 % (Russland) ihrer Forderungen abschreiben.

Geschichte

Bereits der englische Ökonom Adam Smith sprach 1776 in seinem Werk Der Wohlstand der Nationen vom Staatsbankrott. Nur durch einen radikalen Wandel in der Wirtschafts- und Kolonialpolitik könne Großbritannien Smith zufolge vor dem Staatsbankrott gerettet und auf einen nachhaltigen Wachstumspfad geführt werden.[29] Er beschrieb die Entstehung des Staatsbankrotts: „Haben Staatsschulden eine übermäßige Höhe erreicht, so ist … kaum ein einziges Beispiel vorhanden, dass sie ehrlich und voll bezahlt worden wären“.[30]

Im Laufe der Geschichte gab es eine lange Reihe von Staatsbankrotten, Beinahepleiten und Zahlungsverweigerungen. „Jedes Land Lateinamerikas kam irgendwann einmal in diese Situation, mehrere der südlichen Bundesstaaten der USA vor dem Bürgerkrieg, Österreich (fünfmal), die Niederlande, Spanien (siebenmal), Griechenland (zweimal), Portugal (viermal), Serbien und Russland.“[31] Im 20. Jahrhundert Mexiko (1914) und „1918 die Zurückweisung der zaristischen Auslandsverpflichtungen durch die junge Sowjetmacht, nach 1949 die einseitige Annullierung aller Schulden bei «imperialistischen» Gläubigern durch die Volksrepublik China.“[31]

In föderalen Staaten können Gliedstaaten mit eigener Finanzhoheit unabhängig vom Gesamtstaat Staatsbankrott erleiden, wenn es keine Haftung des Gesamtstaates oder keinen funktionierenden Finanzausgleich gibt. So stellte in der Folge der Wirtschaftskrise von 1837 die Mehrzahl der US-amerikanischen Bundesstaaten ihre Zahlungen ein. Insgesamt waren die Einzelstaatsschulden der USA zwischen 1820 und 1837 von 13 auf 170 Millionen Dollar gestiegen.[32] Nachdem am 10. Mai 1837 die US-Banken ihre Barauszahlungen eingestellt hatten, verstärkte sich der Dauerkonflikt der Bundesstaaten um ihre Rechte gegenüber der Union. Im Jahre 1841 hatte die Union etwa 5 Mio. US-Dollar Schulden, die Bundesstaaten dagegen über 200 Mio. US-Dollar. Nachdem eine Schuldübernahme durch die Union scheiterte, schlossen die einzelnen Bundesstaaten ab 1845 mit ihren Gläubigern Umschuldungsabkommen.

| Jahr | Staat | Beschreibung |

|---|---|---|

| 1345 | England | 1345 weigerte sich der englische König Eduard III., seine durch den Hundertjährigen Krieg verursachten Schulden bei seinen florentinischen Bankiers zu begleichen.[33] |

| 1425 | China | Während der Ming-Dynastie kam es in China zu einer Papiergeldinflation mit dem nachfolgenden Staatsbankrott von 1425. Die letzten Staatspleiten ereigneten sich in China 1921 und 1939.[34] |

| 1557 | Spanien | Spaniens König Philipp II. war während seiner Regierungszeit insgesamt drei Mal gezwungen, seinen Gläubigern den Staatsbankrott zu erklären. 1557 war besonders das Handelshaus der Welser vom Bankrott betroffen.[35][36][37] |

| 1575 | Spanien | In der Vorgeschichte der „Spanischen Furie“ (der Plünderung Antwerpens 1576) wird auf diesen zweiten spanischen Staatsbankrott eingegangen. |

| 1596 | Spanien | Am 29. November 1596 verfügte Philipp II. die Suspension der Staatszahlungen. |

| 1788 | Frankreich | Am Vorabend der Französischen Revolution war Frankreich unter König Ludwig XVI. spätestens 1788 faktisch zahlungsunfähig. Er musste 2/3 seiner Einnahmen für den Schuldendienst verwenden. Damit ist der Staatsbankrott von 1788 und die damit zusammenhängende Einberufung der Generalstände durch den König einer der Hauptgründe für die folgende Französische Revolution. |

| 1805 | Frankreich | 1805 brachte die Compagnie des Négociants réunis, ein Konsortium französischer Kaufleute, durch eine Spekulation mit den spanischen Silberreserven in Mexiko den französischen Staat an den Rand des Bankrotts. |

| 1811 | Österreich | |

| 1812 | Königreich Westphalen | Das Königreich Westphalen gab zwischen Gründung 1807 und Auflösung 1813 mehrere Zwangsanleihen heraus, deren Bezahlung überwiegend nicht oder nur zu einem Drittel des Wertes stattfand.[38] |

| 1813 | Dänemark | |

| 1837 | USA | In der Folge der Wirtschaftskrise von 1837 (während des Abschwungs zwischen 1837 und 1843) stellten acht amerikanische Bundesstaaten ihre Zahlungen ein und mehr als 100 Banken gingen in Konkurs.[39][40] |

| 1875 | Osmanisches Reich | 1875 musste das Osmanische Reich seinen Staatsbankrott erklären, da es seine insbesondere in England und Frankreich platzierten Auslandsanleihen nicht mehr bedienen konnte (siehe Administration de la Dette Publique Ottomane). |

| 1893 | Griechenland | |

| 1918 | Sowjetunion | 1918 weigerte sich die Sowjetregierung, die Schulden des Russischen Reiches zu bedienen.[41] Die noch ausstehenden russischen Staatsanleihen und Anleihen russischer Unternehmen wurden zwischen 1888 und 1914 hauptsächlich in Frankreich platziert. |

| 1923 | Deutschland | 1923 war Deutschland als Spätfolge des Ersten Weltkriegs bankrott. Zu dieser Hyperinflation in Deutschland siehe → Deutsche Inflation 1914 bis 1923. |

| 1933 | Neufundland | Neufundland war spätestens 1933 zahlungsunfähig. Es ist eines der wenigen Beispiele in der Geschichte für einen Staatsbankrott, dem der Verlust der staatlichen Souveränität folgte. Neufundland war von 1907 bis 1934 eine eigenständige Dominion im Britischen Empire. Nach dem Staatsbankrott wurde dem Land die Selbstregierung entzogen und die Verwaltung einer Kron-Kommission übertragen, um schließlich – nach einer Volksabstimmung – eine kanadische Provinz zu werden. |

| 1945 | Deutschland | Nach dem Zweiten Weltkrieg war Deutschland bankrott, weil Hitler den Krieg mit der Notenpresse finanziert hatte und aufgrund der erheblich zerstörten deutschen Wirtschaft dem Geld ein deutlich kleineres Warenangebot als vor dem Krieg gegenüberstand. 1948 erfolgte zunächst in der West-, dann in der Ostzone eine Währungsreform. |

| 1971 | USA | Am 15. August 1971 erklärte der amerikanische Präsident Richard Nixon die sofortige Aufhebung der Dollar-Konvertierbarkeit in Gold, d. h. die Aufhebung der Verpflichtung der USA, jederzeit Dollar in eine bestimmte Menge Gold umzutauschen. Diese auch als Nixon-Schock bekannte Ankündigung bedeutete faktisch die Erklärung der Zahlungsunfähigkeit bzw. Zahlungsunwilligkeit, da die Aufhebung einseitig und unter Bruch bestehender Abmachungen (Bretton-Woods-System) erfolgte. |

| 1998 | Russland | Am 17. August 1998 erklärte Russland die Restrukturierung von Zins- und Tilgungszahlungen von Staatsanleihen im Volumen von 13,5 Mrd. USD, was einem Ausfall dieser Anleihen entspricht (siehe Russlandkrise). In der Folge kam es an den Kapitalmärkten zu deutlichen Kursveränderungen, was zur Krise um den LTCM-Fonds führte. |

| 2002 | Argentinien | Im Jahr 2001/2002 erlitt Argentinien einen Staatsbankrott. |

| 2008 | Island | Im Jahr 2008 verstaatlichte Island im Rahmen der Finanzkrise die drei größten Banken. Anschließend weigerte sich Island, die Verbindlichkeiten dieser Banken zu bedienen. So wurde eine fällige Anleihe der Glitnir Bank nicht zurückgezahlt, ausländischen Sparern wurden Spareinlagen nicht zurückgezahlt. Damit gab es in Island faktisch einen Staatsbankrott.[42] |

| 2010 | Griechenland | Die griechische Finanzkrise (oder Griechenlandkrise) ist eine seit 2010 aufgetretene Haushalts- und Staatsschuldenkrise Griechenlands. Ursache der Krise war eine über mehrere Jahre finanziell nicht nachhaltige Fiskalpolitik Griechenlands. Durch die Euro-Einführung 2001 ist Griechenland in vielfältiger Hinsicht eng mit den Ländern der Eurozone verbunden, so dass sich EU und IWF seit 2010 gezwungen sehen, mit Liquidität und Bürgschaften für die Zahlungsprobleme Griechenlands einzutreten. Die Reformen, mit denen Griechenland selbst einen Beitrag zur Reduzierung seiner Staatsschulden leisten wollte, gehen bisher langsamer als geplant voran, so dass noch unklar ist, in welchem Ausmaß Griechenland weitere Zuwendungen zur Abwendung seiner Staatsinsolvenz benötigen wird. Weil nach Griechenland auch einige andere überdurchschnittliche verschuldete EU-Staaten in Refinanzierungsprobleme gerieten, spricht man übergreifend auch von einer Eurokrise. |

| 2012 | Belize | Einer der letzten Staatsbankrotte fand im August 2012 in Belize statt. |

| 2014 | Argentinien | Seit dem 30. Juli 2014 befindet sich Argentinien wieder im Zahlungsverzug auf umgeschuldete Anleihen aus dem letzten Staatsbankrott von 2001. Da das Land einem rechtsgültigen Urteil eines New Yorker Gerichts auf Auszahlung der klagenden „Holdout-Gläubiger“ nicht Folge leistet, darf es auch die umgeschuldeten Anleihen nicht bedienen, somit ist ein „technischer Zahlungsausfall“ (technical default) eingetreten. Ein Staatsbankrott im klassischen Sinne (Überschuldung) liegt allerdings nicht vor, da das Land über genügend Vermögenswerte und Devisenreserven (ca. 29 Mrd. USD) verfügt. Die Quote der Auslandsverschuldung ist mit ca. 45 % (im Verhältnis zum BIP) ebenfalls relativ niedrig. Allerdings verschlechtern sich die wirtschaftlichen Rahmenbedingungen Argentiniens (hohe Inflation, rezessive Tendenzen) in den letzten Jahren zusehends. Dieser technische Zahlungsausfall dürfte diese Entwicklung weiter beschleunigen. |

Beispiele für Gliedstaaten:

| Jahr | Staat | Beschreibung |

|---|---|---|

| 2015 | Puerto Rico | Die Insel, ein Außengebiet der Vereinigten Staaten, konnte eine am 1. August 2015 fällige Anleihe nicht zurückzahlen, was die Ratingagentur Moody’s als Zahlungsausfall wertete. Puerto Rico ist somit bankrott.[43] |

Literatur

(chronologisch)

- G. Bresin: Zum kommenden Staatsbankrott! Finanzreform oder Finanzrevolution? Ein Weg zum Wiederaufbau. Berlin: Verlag „Volkspolitik“, 1919.

- Oskar Stillich: Staatsbankrott und Vermögensrettung. Verlag Zeitfragen, Berlin 1920

- Alfred Manes: Staatsbankrotte. 1919 (3. Auflage 1922), Volltext bei Archive.org.

- Karl Diehl, Paul Mombert: Das Staatsschuldenproblem. Jena: Gustav Fischer 1923.

- E. Lang, W. A. S. Koch: Hintergründe Staatsverschuldung Staatsbankrott?. Würzburg/Wien: Physica 1980, ISBN 3-7908-0501-7.

- Paul C. Martin: Wann kommt der Staatsbankrott?. München: Wirtschaftsverlag Langen-Müller/Herbig 1983, ISBN 3-7844-7119-6.

- Christoph Ohler: Der Staatsbankrott. Juristenzeitung (JZ) 2005, S. 590 ff.

- Charles B. Blankart und Erik Fasten: Krise, Krisenbekämpfung und Staatsbankrott. In: Schweizer Monatshefte, Ausgabe 973 (November 2009). Volltext (pdf)

- Kai von Lewinski: Öffentlichrechtliche Insolvenz und Staatsbankrott: rechtliche Bewältigung finanzieller Krisen der öffentlichen Hand. Mohr Siebeck 2011, ISBN 978-3-16-150700-7. Habilitationsschrift.[44]

- Michael Tomz, Mark L. J. Wright: Empirical Research on Sovereign Debt and Default. In: Annual Review of Economics. Band 5, April–Mai 2013, ISSN 1941-1391, doi:10.1146/annurev-economics-061109-080443, S. 247–272 (online).

- Matthias J. Müller: Staatsbankrott und private Gläubiger, Nomos 2015, ISBN 978-3-8487-2272-3.

Weblinks

- Krise in Griechenland: Ein Staatsbankrott ist halb so schlimm, historischer Rückblick von Winand von Petersdorff in der Frankfurter Allgemeinen Zeitung, 13. März 2010

- bundesregierung.de zum Thema Schuldenbremse

- zeit.de (2011): Weltwirtschaft Auf der Kippe. – Erstmals seit Jahrzehnten sind Staatspleiten wieder wahrscheinlich – eine neue Gefahr für die Weltwirtschaft.

- Staatspleiten seit dem Jahr 1800 bei Spiegel Online

Einzelnachweise

- der Schuldner hat danach seine finanzielle Leistungsfähigkeit nach dem Prinzip der unbeschränkten Vermögenshaftung regelmäßig zu vertreten (§ 276 Abs. 1 BGB); siehe Vertretenmüssen

- Kai von Lewinski, Öffentlich-rechtliche Insolvenz und Staatsbankrott, 2011, S. 487

- Alexander Szodruch, Staatsinsolvenz und private Gläubiger, 2008, S. 21

- EU-Kommission, Amtsblatt EG 1993, Nr. C 349, 2 (3)

- Josef Isensee/Paul Kirchhof, Handbuch des Staatsrechts der Bundesrepublik Deutschland, 2007, S. 842

- BVerfG, Urteil vom 14. November 1962, Az. 1 BvR 987/58, BVerfGE 15, 126, 141 – Staatsbankrott.

- BVerfG, Beschluss vom 8. Mai 2007, Az. 2 BvM 1/03 u. a. – „Argentinien-Urteil“.

- Thomas Pfeiffer, Zahlungskrisen ausländischer Schuldner im deutschen und internationalen Rechtsverkehr, ZVglRWiss 2003, S. 162

- Stephan Schill, Der völkerrechtliche Staatsnotstand…Anachronismus oder Avantgarde? In ZaöRV (68) 2008, S. 48 (PDF; 342 kB)

- Sitzungsbericht: vgl. Hahn, Kreditwesen 1989, 314

- Christoph Ohler, Der Staatsbankrott, JZ 2005, S. 590 (592); Alf Baars/Margret Böckel, Argentinische Auslandsanleihen vor deutschen und argentinischen Gerichten, ZBB 2004, S. 445 (458)

- Alexander Szodruch, Staatsinsolvenz und private Gläubiger, 2008, S. 67

- Jay Sexton, Debtor Diplomacy, 2005, S. 72

- Alexander Szodruch, Staatsinsolvenz und private Gläubiger, 2008, S. 69

- Bothe/Brink/Kirchner/Stockmayer, Rechtsfragen der internationalen Verschuldungskrise, 1988, S. 117 ff.

- IWF und Weltbank, Debt Sustainability Analysis for the Heavily Indebted Poor Countries, Januar 1996, S. 2

- James Sperling/Emil Joseph, Recasting the European Order: Security Architectures and Economic Cooperation, 1997, S. 174

- Michael Waibel, Bankrupt States, 9. Juni 2009, S. 2

- Thomas Martin Klein, External Debt Management, 1994, S. 128 f.

- BVerfGE 15, 126, 141

- BBC News, Argentina Suspends Debt Payments

- Kai von Lewinski, Öffentlich-rechtliche Insolvenz und Staatsbankrott, 2011, S. 485

- OLG Frankfurt, Urteil vom 29. September 2006, Az.: 8 U 60/03

- Stephan Schill, Der völkerrechtliche Staatsnotstand…Anachronismus oder Avantgarde? In ZaöRV (68) 2008, S. 65

- zeit.de vom 23. Juli 2010. Mark Schieritz: Restrisiko Staatspleite. – Der Stresstest zeigt: Europas Banken sind sicher, so lange die Pleite eines Landes verhindert wird. Wenn nicht, fallen sie wie Dominosteine

- Focus Online vom 22. April 2010, Was passiert, wenn Staaten pleitegehen

- Kai Konrad/Holger Zschäpitz, Schulden ohne Sühne?, 2010

- Wissenschaftlicher Beirat beim BMWI, Überschuldung und Staatsinsolvenz in der Europäischen Union, November 2010, S. 18 (Memento vom 8. Dezember 2011 im Internet Archive) (PDF; 983 kB)

- Adam Smith, Der Wohlstand der Nationen, 1776, S. 616 f.

- Adam Smith, Der Wohlstand der Nationen, 1776, S. 1031

- Jürgen Osterhammel: Die Verwandlung der Welt. Eine Geschichte des 19. Jahrhunderts. München 2009, S. 1055

- Anton Zischka, Das Ende des amerikanischen Jahrhunderts: USA, Land der begrenzten Möglichkeiten, 1972, S. 136

- König Edward III. legte den ersten Staatsbankrott hin (Memento vom 20. November 2012 im Internet Archive), Süddeutsche Zeitung.

- Handelsblatt vom 25. Januar 2010, Überschuldung – Die spektakulärsten Staatsbankrotte

- Finanzdynastien (3): Die Welser im FAZ.net (abgefragt 1. September 2008)

- Manfred Vasolt: Philipp II. Rowohlt, Reinbek bei Hamburg 2001, ISBN 978-3-499-50401-3 (PDF; 164 kB)

- Rudolf Bolzern: Spanien, Mailand und die katholische Eidgenossenschaft. Rex-Verlag, 1982, ISBN 978-3-7252-0420-5, S. 177 (eingeschränkte Vorschau in der Google-Buchsuche).

- Hans-Peter Ullmann, Der deutsche Steuerstaat, Verlag C. H. Beck, Originalausgabe, München 2005, ISBN 3-406-51135-X, S. 22

- US-Bundesstaaten nicht überall glänzen Sterne im Banner, Handelsblatt

- Der Land Boom Collaps 1837 (Memento vom 9. Februar 2012 im Internet Archive), Zehn.de.

- Fliegende Holländer. In: Der Spiegel. Nr. 39, 1990, S. 157–159 (online – 24. September 1990).

- Island zahlt nicht mehr (Memento vom 17. September 2009 im Internet Archive), FTD.de

- Puerto Rico ist pleite. Frankfurter Allgemeine Zeitung, 4. August 2015, abgerufen am 5. August 2015.

- Inhaltsverzeichnis