Credit Spread

Der Kreditaufschlag oder Bonitätsaufschlag, als Anglizismus auch Credit Spread genannt (deutsch auch Renditedifferenz oder Renditespanne), ist im Finanzwesen die Differenz zwischen zwei Zinssätzen, nämlich einem risikobehafteten und einem risikofreien Referenzzinssatz gleicher Laufzeit. Er gibt die Risikoprämie an, die ein Investor als Kompensation für das eingegangene Kreditrisiko erhält.

Wortherkunft „Credit Spread“

Der Anglizismus „spread“ ist als Spreizung[1], d. h. Differenz, Spanne oder Marge zu übersetzen und bezeichnet allgemein jegliche Differenz zweier betrachteter Größen. Als credit spread bezeichnet man die Differenz zwischen der Rendite einer risikobehafteten Anleihe und der Rendite einer quasi risikolosen Benchmark bei sonst identischen Konditionen (insbesondere Laufzeit). Unter credit verstand man seit 1959[2] ausschließlich das Emittentenrisiko von Unternehmensanleihen, da der credit spread ursprünglich ausschließlich als Risikomaß für das Bonitätsrisiko von Anleihen diente. Verglichen wurden seither die Spreads von Unternehmensanleihen mit risikolosen Staatsanleihen und von Staatsanleihen verschiedener Staaten untereinander.

Später wurde der Kreditaufschlag oder „Credit Spread“ im Bankwesen auf alle Kreditrisiken, sogar ganzer Kreditportfolios, ausgedehnt. Als Maß für das Kreditrisiko enthält er Erwartungen über die Ausfallwahrscheinlichkeit und über die Erlösquote bei Kreditausfällen. Als verzinsliche Vermögensgegenstände kommen somit konkret Anleihen und Kredite in Frage. Hält ein deutsches Kreditinstitut eine ausländische Staatsanleihe im Bestand, so ergibt sich der Kreditaufschlag aus der Differenz zwischen der Rendite dieser Anleihe und der Rendite einer Bundesanleihe gleicher Laufzeit.

Berechnung

Beim Kreditaufschlag werden die Renditen zweier Anleihen miteinander oder Kredite mit einer risikolosen Anleihe verglichen:

Eine „risikolose Staatsanleihe“ als Referenzobjekt ist ein theoretisches Konstrukt, da Staatsanleihen nie ganz frei von Ausfallrisiken sind. Dass Staaten keinem Bonitätsrisiko ausgesetzt sind, ist in der Finanzgeschichte empirisch widerlegt.[3] In der Praxis spricht man der Einfachheit halber Staatsanleihen mit einem AAA-Rating das Attribut „risikolos“ zu. Dass Staatsanleihen innerhalb dieser besten Bonitätsklasse unterschiedliche Renditen versprechen, wird dann nicht durch unterschiedlich eingeschätztes Kreditrisiko, sondern über die Einflussfaktoren Marktliquidität und Steuern erklärt.[4]

Eine risikolose staatliche Referenzanleihe muss drei Bedingungen erfüllen:

- Sie muss frei von Ausfallrisiko sein.

- Sie muss das gesamte Laufzeitspektrum abbilden.

- Sie muss aktiv auf einem liquiden Markt gehandelt werden.

Anleihen, die von Staaten bester Bonität emittiert wurden, werden in diesem Zusammenhang als ausfallrisikofrei angesehen. Dazu zählen Deutschland und die USA. Neben Staatsanleihen solcher Staaten werden auch Swaps und Pfandbriefe als frei von Ausfallrisiko angesehen.

Kreditrisiko

Das Kreditrisiko ist mit der Bonität des Emittenten verknüpft. Ratingagenturen wie Standard & Poor’s (S&P), Moody’s und Fitch Ratings stufen die Bonität von Emittenten nach einem standardisierten Prozess ein. Das Ergebnis der Einschätzung über die zukünftige Schuldentilgungsfähigkeit ist das Rating, also die Einordnung des Emittenten in eine Bonitätsklasse. Emittenten der gleichen Bonitätsklasse sollten entsprechend Kreditaufschläge in vergleichbarer Größenordnung besitzen.

Das Kreditrisiko lässt sich in das Migrations- und das Ausfallrisiko untergliedern. Unter dem Migrationsrisiko versteht man die Gefahr, dass sich die Bonität des Emittenten verschlechtert und deshalb der Marktpreis der Anleihe oder des Kredits sinkt. Der Gläubiger erleidet in diesem Fall einen Vermögensverlust in Höhe der Preisänderung. Das Migrationsrisiko wird oftmals über einen Wechsel in eine andere Ratingklasse operationalisiert.

Das Ausfallrisiko stellt einen Sonderfall des Migrationsrisikos dar. Die Anleihe migriert in die schlechteste Ratingklasse, die Ausfallklasse. Die Anleihe fällt aus und der Anleger erhält von den noch ausstehenden Zins- und Tilgungszahlungen nur noch einen Anteil.

Spreadrisiko

Auch bei konstanter Kreditqualität eines Emittenten schwankt der Kreditaufschlag im Zeitablauf. Wenn die Kreditaufschläge wegen einer zunehmenden Risikoaversion der Kapitalmarktakteure ansteigen, fallen ceteris paribus die Kurse von Unternehmensanleihen. Investoren erleiden einen Vermögensverlust. Das Spreadrisiko wird vor allem in Kapitalmarktkrisen schlagend, wie es beispielsweise während der LTCM-Krise 1998 oder während der Subprime-Krise seit 2007 zu beobachten war.

Liquiditätsrisiko

Liquidität drückt die Handelbarkeit von Anleihen aus. Ein Anleiheinvestor ist vom Liquiditätsrisiko betroffen, wenn er eine Position nicht zu einem gegebenen Marktpreis, sondern nur mit einem Preisabschlag veräußern kann. Der Preis von liquiden Anleihen ist höher als der von illiquiden Anleihen. Daher weisen illiquide Anleihen eine höhere Rendite und damit einen höheren Kreditaufschlag auf.

Berücksichtigung der Teilrisiken

Nicht alle Risiken einer Unternehmensanleihe fließen in den Kreditaufschlag ein. Von den systematischen Risiken (Marktrisiken) wird das Zinsänderungsrisiko ausgeschlossen – dem ja auch „risikolose“ Staatsanleihen ausgesetzt sind – und lediglich das Spread-Risiko berücksichtigt, von den unsystematischen (unternehmensspezifischen) Risiken sind nur die Kredit- und Liquiditätsrisiken Teil des Kreditaufschlags.[5] Der Kreditaufschlag stellt eine Risikoprämie für die mit der Investition übernommenen Kredit-, Spread- und Liquiditätsrisiken dar.

Arten und Ursachen

Neben dem absoluten Kreditaufschlag, der eigentliche Renditedifferenz, betrachtet man auch den relativen Kreditaufschlag als Quotient aus der Renditedifferenz und der risikolosen Rendite. Im Niedrigzinsumfeld – wenn die risikolose Rendite nahe oder sogar unter Null liegt – ist die Betrachtung des relativen Kreditaufschlags sinnlos. In einem „normalen“ Zinsumfeld ist der relative Kreditaufschlag eine stabilere Größe als der absolute. Das liegt daran, dass auch die absolute Höhe des Zinsniveaus die Höhe des Kreditaufschlags beeinflusst.[6] Im Regelfall haben ansonsten vergleichbare Anleihen umso höhere Kreditaufschläge, je länger ihre Laufzeit ist.

Ein Kreditaufschlag sagt nicht nur aus, wie der Kredit- oder Kapitalmarkt die Ausfallwahrscheinlichkeit eines Schuldners einschätzt. Vielmehr fließen auch unternehmens- und anleihespezifische Risiken in den Kreditaufschlag ein. Unternehmensspezifisch sind Liquiditäts- und Steuerfragen und bei Krediten auch die Frage der Dauer einer Geschäftsbeziehung zwischen Kreditgeber und Kreditnehmer zu berücksichtigen.[7] Zu den Marktrisiken gehören etwa Ereignisrisiken, die nicht unternehmensbedingt sind, sondern durch Finanztransaktionen wie Unternehmensübernahmen, Rekapitalisierungen oder Aktienrückkäufe bei anderen Unternehmen verursacht werden.

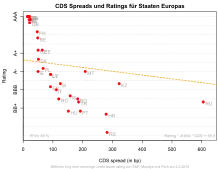

Rating

Je schlechter die Bonitätsnote, desto höher die Ausfallwahrscheinlichkeit und desto höher ist im Normalfall der Kreditaufschlag. Nur in der Theorie besitzen Anleihen oder Kredite mit identischem Rating denselben Kreditaufschlag zur risikolosen Referenzanleihe. Es zeigte sich vielmehr, dass mit gleichem Rating versehene Schuldner im Markt unterschiedliche Kreditaufschläge aufwiesen.[5] Ein Grund hierfür ist, dass das Rating von Ratingagenturen nicht immer auf aktuellen Informationen beruht. Insbesondere sind die Agenturen bestrebt, im Rahmen ihrer „Through-the Cycle“-Philosophie Ratings unabhängig von konjunkturellen Einflüssen und damit weitgehend konstant zu halten.[8] Der Markt berücksichtigt dagegen täglich aktuelle Entwicklungen und Erwartungen und bepreist diese. Deshalb reagieren Kreditaufschläge auch auf Bonitätsänderungen schneller als Ratingeinstufungen.

Um die gröbsten Diskrepanzen zwischen Kreditaufschlägen und Ratings zu beseitigen, haben die Agenturen nach den Erfahrungen mit plötzlichen Rating-Abstufungen über mehrere Stufen bis zum spekulativen oder Ramsch-Status („fallen angels“) der Vergangenheit seit 2002 damit begonnen, auch aktuelle Marktentwicklungen wie die Kreditaufschläge in ihren Ratings stärker zu berücksichtigen. Der Kreditaufschlag kann sich damit auf das Rating auswirken – nicht nur umgekehrt.

Bei den Collateralized Debt Obligations (CDOs) hat sich jedoch während der Finanzkrise ab 2007 gezeigt, dass sie gegenüber den US-Treasury-Bonds einen erheblichen Kreditaufschlag aufwiesen, obwohl beide jeweils mit AAA eingestuft wurden. Der Markt hatte also in den CDOs ein viel höheres Risiko gesehen, als es in der Bonitätsnote zum Ausdruck kam. Wie sich während der Finanzkrise herausstellte, beinhalteten die CDOs erhebliche Klumpenrisiken mit positiven Korrelationen der in ihnen verbrieften Immobilienkredite, was die Ratingagenturen in ihren Bonitätsnoten nicht oder nicht angemessen berücksichtigten.

Credit Default Swaps

Credit Default Swaps (CDS) sind Kreditausfall-Tauschgeschäfte und als solche dienlich zur Absicherung des Ausfallrisikos. Ihre Preisbildung beinhaltet Kreditaufschlag, den sogenannten CDS-Spread. Anleihebasierte Kreditaufschläge und CDS-Spreads unterscheiden sich in ihrer Höhe. Verwendet man Staatsanleihen als risikofreie Referenz, so übersteigen Kreditaufschläge regelmäßig CDS-Spreads. Während Kreditaufschläge als Differenz berechnet werden müssen, stehen CDS-Spreads über Börseninformationssysteme für zahlreiche Emittenten und verschiedene Restlaufzeiten direkt zur Verfügung.

Theoretisch ist der Marktpreis eines Credit Default Swaps mit dem Kreditaufschlag für denselben Schuldner und dieselbe Laufzeit identisch. Credit Default Swaps, die das Ausfallrisiko eines Basiswerts absichern, liefern damit einen direkten Hinweis auf die Höhe der Kreditaufschläge, da die CDS-Prämien die Differenz zur risikolosen Staatsanleihe darstellen. Liegt beispielsweise die risikolose Rendite für dreijährige Anleihe bei 2,9 % und die dreijährige CDS-Prämie auf einen bestimmten Schuldner beträgt 60 Basispunkte, so müsste die Rendite einer dreijährigen Industrieanleihe dieses Schuldners bei 3,5 % liegen.

Der Kreditaufschlag entspricht bankbetrieblich dem erwarteten Verlust:[9] Der erwartete Verlust (auf Einjahressicht) ist das Produkt aus der durchschnittlichen jährlichen Ausfallwahrscheinlichkeit und der Ausfallverlustquote:

Risikomanagement

Das Risikomanagement soll zur systematischen Erkennung, Analyse, Bewertung, Überwachung und Kontrolle von Risiken in Unternehmen beitragen. Da sich Kreditaufschläge inzwischen als aktuelles Risikomaß etabliert haben, sind sie zu einem maßgeblichen Risikoindikator für das Risikomanagement in Banken und Versicherungen geworden. Durch ihre regelmäßige Auswertung und die Gegenüberstellung mit Ratings einerseits und CDS-Spreads andererseits können wichtige Erkenntnisse über die aktuelle Bonitätseinschätzung von Schuldnern gewonnen werden.

Einzelnachweise

- Definition of SPREAD. Abgerufen am 29. August 2018 (englisch).

- Lawrence Fisher: Determinants of the Risk Premiums on Corporate Bonds. In: Journal of Political Economy. Band 67, Nr. 3, 1959, S. 217–237 (englisch).

- Von den vielen Staatsanleihen, die zumindest einem teilweisen Schuldenerlass ausgesetzt waren, seien genannt: Russlandkrise (August 1998) mit bis zu 70 % Ausfall, Argentinien-Krise (Dezember 2001) mit 65 % Ausfall, Griechenland-Krise mit 53,5 % Ausfall (Oktober 2011).

- Alois Geyer, Stephan Kossmeier, Stefan Pichler: Measuring Systematic Risk in EMU Government Yield Spreads. In: Review of Finance. Vol. 8, Nr. 2, 2004, S. 171–197, doi:10.1023/B:EUFI.0000035191.62455.32 (englisch). Hier S. 194–195.

- Matthias Schlecker, Credit Spreads, 2009, S. 12.

- Heiko Staroßom: Corporate Finance Teil 2, Finanzierung in den Lebensphasen einer Unternehmung, 2013, S. 495.

- Heiko Staraßom: Corporate Finance Teil 2, Finanzierung in den Lebensphasen einer Unternehmung, 2013, S. 591.

- Gunter Löffler: An anatomy of rating through the cycle. In: Journal of Banking and Finance. Band 28, 2004, S. 695–720, doi:10.2139/ssrn.275842 (englisch, Online [PDF; 351 kB]). Hier S. 695.

- Alexander Olbrich: Wertminderung von finanziellen Vermögenswerten der Kategorie "Fortgeführte Anschaffungskosten" nach IFRS 9 (= Rechnungslegung und Wirtschaftsprüfung. Band 36). BoD – Books on Demand, 2012, ISBN 978-3-8441-0125-6, S. 84 (eingeschränkte Vorschau in der Google-Buchsuche).

Literatur

- Matthias Schlecker: Credit Spreads – Einflussfaktoren, Berechnung und langfristige Gleichgewichtsmodellierung (= Reihe Finanzierung, Kapitalmarkt und Banken. Band 66). Eul Verlag, Lohmar/Köln 2009, ISBN 978-3-89936-812-3 (Information).

- Ulrich Pape, Matthias Schlecker: Berechnung des Credit Spreads. In: Finanz-Betrieb. Jg. 10, Nr. 10, 2008, ISSN 1437-8981, S. 658–665 (Information).