Schuldenbremse (Deutschland)

Als Schuldenbremse wird in Deutschland eine verfassungsrechtliche Regelung bezeichnet, die die Föderalismuskommission Anfang 2009 beschloss, um die Staatsverschuldung Deutschlands zu begrenzen, und die Bund und Ländern seit 2011 verbindliche Vorgaben zur Reduzierung des Haushaltsdefizits macht.

Mit der Schuldenbremse im Grundgesetz wird die „strukturelle“, also von der Konjunktur unabhängige, staatliche Neuverschuldung für die Länder verboten und für den Bund auf maximal 0,35 Prozent des nominellen Bruttoinlandsprodukts beschränkt. Ausnahmen für Naturkatastrophen oder Wirtschaftskrisen sind allerdings weiterhin vorgesehen. Neben der strukturellen Neuverschuldung ist zudem ein „konjunktureller Finanzierungssaldo“ zulässig, der im Aufschwung positiv und im Abschwung negativ ist und über eine bestimmte Formel ermittelt wird. Damit soll die Wirkung der automatischen Stabilisatoren gewährleistet werden.

Staatsverschuldung in Deutschland

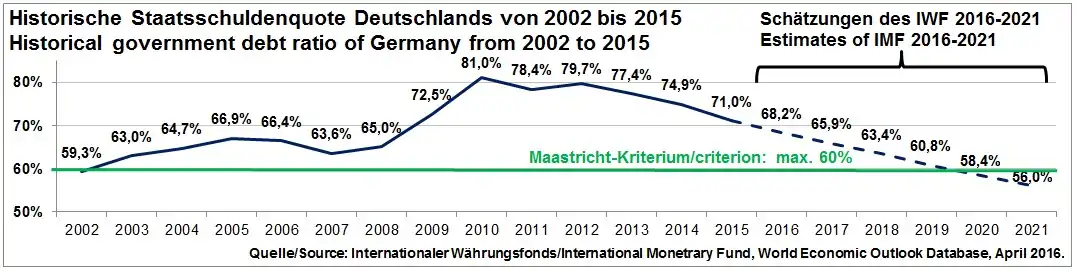

Bund, Länder und Gemeinden sowie ihre Extrahaushalte waren Ende 2016 mit rund 2.006 Milliarden Euro verschuldet, größter Schuldner mit 63 % ist dabei der Bund, 30 % entfallen auf die Länder, 7 % auf die Gemeinden.[1] Die Staatsschuldenquote in Deutschland geht seit dem Höchststand von 82,5 % im Jahr 2010 wieder tendenziell zurück. Der Internationale Währungsfonds ging davon aus, dass die Staatsschuldenquote Deutschlands bis Ende 2019 bei einem Schuldenstand von dann nur noch 1.995,8 Mrd. Euro deutlich auf 60,5 % zurückgeht.[2] Damit würde Deutschland fast wieder das Maastricht-Kriterium von höchstens 60 % erreichen. Durch die einmaligen Kosten der Corona-Krise 2020 steigt die Staatsverschuldung allerdings wieder auf voraussichtlich 75 %.[3]

Geschichte

Angesichts dieser Schuldenlage hat sich die Bundesregierung zur Einführung einer Schuldenbremse entschlossen; 2009 wurde die Schuldenbremse sowohl im Bundesrat als auch im Bundestag mit einer Zweidrittelmehrheit gebilligt. Diese Entscheidung soll dafür sorgen, dass die öffentlichen Haushalte ohne strukturelles Defizit (Länder) bzw. mit sehr geringem strukturellem Defizit (0,35 % des BIP, Bund) finanziert sind. Zur Einführung dieser Schuldenbremse war eine Verfassungsänderung nötig: Die Schuldenbremse wurde in Art. 109 Abs. 3 Grundgesetz (GG) geregelt. Inzwischen haben einige Bundesländer die Schuldenbremse in ihre Landesverfassung übernommen, als erstes Bundesland Schleswig-Holstein. Durch die staatliche Schuldenbremse soll die strukturelle, also nicht konjunkturbedingte, jährliche Nettokreditaufnahme des Bundes maximal 0,35 % des Bruttoinlandsproduktes betragen. Für die Länder wird die Nettokreditaufnahme ganz verboten. Ausnahmen sind bei Naturkatastrophen oder schweren Rezessionen gestattet. Eine Übergangsregelung in Art. 143d Abs. 1 GG sieht die erstmalige Anwendung der Neuregelungen in Art. 109 und Art. 115 GG für das Haushaltsjahr 2011 vor. Die Einhaltung der 0,35-Prozent-Grenze ist für den Bund ab dem Jahr 2016 zwingend vorgesehen, das Verbot der Nettokreditaufnahme der Länder tritt ab dem Jahr 2020 in Kraft.

Der Bundestag hat der Regelung zugestimmt und am 29. Mai 2009 mehrere dafür notwendige Verfassungsänderungen in die Wege geleitet. Für die Verfassungsänderung votierte am 12. Juni 2009 auch der Bundesrat mit Zwei-Drittel-Mehrheit. Die Länder Berlin, Mecklenburg-Vorpommern und Schleswig-Holstein stimmten der Regelung nicht zu.[4] Das Gesetz zur Änderung des Grundgesetzes (Art. 91c, Art. 91d, Art. 104b, Art. 109, Art. 109a, Art. 115, Art. 143d) ist am 1. August 2009 in Kraft getreten (BGBl. I S. 2248).[5]

Funktionsweise

Im Gegensatz zur Schweizer Schuldenbremse, deren Name für die deutsche Variante Pate stand, ist die deutsche Schuldenbremse keine Budgetregel, die auf einer Rückführung der aufgenommenen Kredite besteht. Es soll lediglich die maximale Höhe der Nettokreditaufnahme reduziert werden.

Die bisher (und auch weiterhin) gültigen Budgetregeln für Deutschland sind im europäischen Stabilitäts- und Wachstumspakt des Maastricht-Vertrags festgelegt. Das sogenannte Maastricht-Kriterium erlaubt eine maximale Nettokreditaufnahme in Höhe von 3,0 Prozent des Bruttoinlandsproduktes. Dabei sind Ausnahmen für konjunkturell schwache Zeiten vorgesehen, die bereits mehrfach in Anspruch genommen wurden.

Die Schuldenbremse teilt die Verschuldung in eine strukturelle und eine konjunkturelle Komponente. Die konjunkturelle Komponente soll es bei Konjunkturabschwüngen möglich machen, die Kreditobergrenze zu erhöhen und weitere Schulden aufzunehmen, bei Aufschwüngen sind diese Schulden dann zurückzuführen. Strukturelle Schulden sind den Bundesländern ab 2020 untersagt, der Bund darf ab 2016 noch maximal 0,35 % des BIP als strukturelle Schulden aufnehmen. Ein Stabilitätsrat soll die Haushalte von Bund und Ländern überwachen und gegebenenfalls Sanierungsverfahren einleiten. Mitglieder im Stabilitätsrat sind die Finanzminister der Länder, der Bundesfinanzminister und der Bundeswirtschaftsminister. Abweichungen von diesen Vorgaben waren für den Bund noch bis 2015 zulässig, für die Länder bis Ende 2019.[6] Finanzschwache Länder wurden bis 2019 mit 800 Millionen Euro jährlich unterstützt, um die Vorgaben der Schuldenbremse einhalten zu können. Ausnahmeklauseln erlauben es dem Bund in Sonder- und Katastrophenfällen, weitere Finanzmittel aufzunehmen.[7]

Das zulässige konjunkturelle Defizit ist nach Vorschriften der Europäischen Kommission zu berechnen. Über den konjunkturellen Zyklus hinweg soll es null sein.

- Im Aufschwung soll der Staat konjunkturelle Finanzierungsüberschüsse erzielen, die umso größer sein sollen, je stärker die Wirtschaft im Aufschwung ist oder je größer die positive Produktionslücke ist. Das konjunkturelle Defizit kann umso größer sein, je tiefer die Wirtschaft in der Rezession beziehungsweise je größer die negative Produktionslücke ist. Dem Staat wird so ermöglicht, sich in der Rezession stärker zu verschulden (antizyklische Fiskalpolitik). Wo die Wirtschaft sich genau befindet, wird nach Maßgabe eines langfristigen Wachstumspfades ermittelt, dem sog. potentiellen BIP, das aus Daten der Vergangenheit geschätzt wird. Die Differenz zwischen BIP und potentiellen BIP in Prozent wird als Produktionslücke bezeichnet.

- Das konjunkturelle Defizit ist laut Formel umso kleiner, je stärker die Staatseinnahmen (darunter die Beiträge zur Sozialversicherung) auf die konjunkturellen Schwankungen reagieren – wobei diese Elastizität der Staatseinnahmen aufgrund von Daten der Vergangenheit geschätzt wird. Wenn also im Aufschwung die Staatseinnahmen automatisch steigen (gemäß vergangener Erfahrungswerte), wird dem Staat ein größerer Einnahmenüberschuss abverlangt. Wenn im Abschwung die Staatseinnahmen automatisch zurückgehen, wird dem Staat eine größere Verschuldung zugestanden.

- Das konjunkturelle Defizit ist laut Formel umso größer, je stärker die Staatsausgaben (z. B. Ausgaben für Arbeitslosigkeit) auf die konjunkturellen Schwankungen reagieren – wobei diese Elastizität der Staatsausgaben aufgrund von Daten der Vergangenheit geschätzt wird. Wenn also im Aufschwung die Staatsausgaben (für Arbeitslosigkeit) automatisch sinken (gemäß vergangener Erfahrungswerte), wird dem Staat ein höherer Einnahmenüberschuss abverlangt. Wenn im Abschwung die Staatsausgaben automatisch steigen, wird dem Staat eine größere Verschuldung zugestanden.

Schuldenregel für Bund und Länder

Grundsätzlich sind die Haushalte von Bund und Ländern ohne Kredite auszugleichen (Art. 109 Abs. 3 Satz 1 GG). Diese Vorgabe orientiert sich am mittelfristigen Ziel des strukturell ausgeglichenen Haushalts aus dem Europäischen Stabilitäts- und Wachstumspakt. Das Ergebnis einer Politik, die es, dem Verfassungsgebot folgend, schafft, punktgenau eine Neuverschuldung zu vermeiden, wird auch mit dem umgangssprachlichen Begriff „Schwarze Null“ bezeichnet.

Ausnahmen vom Kreditaufnahmeverbot

Ausnahmen vom Kreditaufnahmeverbot sind bei der Aufstellung der Haushalte von Bund und Ländern vorgesehen:

- zur symmetrischen Berücksichtigung einer von der Normallage abweichenden Konjunkturentwicklung (konjunkturelle Komponente), wodurch antizyklisch Kreditaufnahmen im Abschwung ermöglicht werden (antizyklische Finanzpolitik, Art. 109 Abs. 3 Satz 2 GG). Die Berechnung der Abweichung von der Normallage ist umstritten. In der Diskussion ist eine Formel, in welche u. a. eine zu schätzende Produktionslücke eingeht.[8]

- für Bund und Länder in Fällen von Naturkatastrophen oder außergewöhnlichen Notsituationen, wozu auch die Finanzkrise ab 2007 und die Corona-Krise 2020 zählen sollen,[9] mit gleichzeitiger Festlegung entsprechender Tilgungsregelungen (Art. 109 Abs. 3 Satz 3 und 4 GG).

- in Konkretisierung der grundsätzlichen Vorgabe des mittelfristig ausgeglichenen Haushaltes ist es für den Haushalt des Bundes gemäß Art. 109 Abs. 3 Satz 4 GG noch zulässig, Einnahmen aus Krediten bis zur Höhe von 0,35 Prozent des nominalen Bruttoinlandsprodukts (BIP) jährlich in Anspruch zu nehmen (strukturelle Komponente).

Näheres für den Bund regeln Art. 115 GG und ein Ausführungsgesetz. Für die Länder ist eine strukturelle Komponente nicht vorgesehen, das heißt die grundsätzliche Vorgabe ist nur dann erfüllt, wenn im Haushalt keine Einnahmen aus Krediten eingestellt sind. Eine antizyklische Kreditaufnahme zur Steuerung konjunktureller Schwankungen ist zulässig.

Konkretisierung für den Bund

Weicht die tatsächliche Kreditaufnahme von der nach Art. 115 GG zulässigen Kreditobergrenze ab, sind Abweichungen auf einem Kontrollkonto festzuhalten. Der negative Saldo des Kontrollkontos soll 1,5 Prozent des Bruttoinlandsprodukts (BIP) nicht überschreiten, bei einer Überschreitung ist der Saldo des Kontrollkontos konjunkturgerecht zurückzuführen. Für die Inanspruchnahme der Ausnahmeregelung im Falle von Naturkatastrophen und außergewöhnlichen Notsituationen ist ein Beschluss der Mehrheit der Mitglieder des Bundestages erforderlich.

Übergangsregelung

Eine Übergangsregelung in Art. 143d Abs. 1 GG sieht die erstmalige Anwendung der Neuregelungen in Art. 109 und Art. 115 GG für das Haushaltsjahr 2011 vor, die Einhaltung der Vorgabe des ausgeglichenen Haushalts ist für den Bund ab dem Jahr 2016 zwingend vorgesehen, für die Länder ab dem Jahr 2020.

Konsolidierungshilfen

Als Hilfe zur Einhaltung der o. g. Schuldenregeln erhielten fünf Länder für den Zeitraum 2011 bis 2019 eine finanzielle Unterstützung in Höhe von 800 Millionen Euro jährlich, insgesamt also 7,2 Milliarden Euro (Freie Hansestadt Bremen 300 Millionen Euro, Saarland 260 Millionen Euro, Berlin, Sachsen-Anhalt und Schleswig-Holstein jeweils 80 Millionen Euro jährlich). Die Finanzierung dieser Hilfen tragen Bund und Länder hälftig. Voraussetzung für die Gewährung der Hilfen ist die Einhaltung eines Konsolidierungspfades, der die betreffenden Länder in die Lage versetzt, ihre Haushalte bis spätestens 2020 auszugleichen und anschließend die neue Schuldenregelung einzuhalten (Art. 143d Abs. 2 und 3 GG). Das Nähere hierzu ist im Konsolidierungshilfengesetz geregelt[10] und durch Verwaltungsvereinbarungen zwischen dem Bund und den einzelnen Empfängerländern konkret vereinbart worden.[11]

Vermeidung von Haushaltsnotlagen

Zusätzlich zur neuen Schuldenregel wird zur Vermeidung von Haushaltsnotlagen ein Frühwarnsystem eingerichtet (Art. 109a GG). Der 2010 gegründete Stabilitätsrat überwacht die Haushaltsführung von Bund und Ländern, insbesondere auch die Konsolidierungsfortschritte der oben genannten fünf Empfängerländer. Dazu wird jährlich die Finanzlage von Bund und Ländern dargestellt und geprüft. Im Falle von Haushaltsnotlagen soll der Stabilitätsrat Sanierungsprogramme vereinbaren. Die Beschlüsse des Stabilitätsrates und die ihnen zugrundeliegenden Beratungsunterlagen werden veröffentlicht.

Schuldenbremse und Föderalismus

Einige Verfassungsrechtler haben Bedenken bezüglich der Verfassungskonformität einer gesamtstaatlichen Schuldenbremse angemeldet. Nach deren Interpretation höhlt ein strukturelles Neuverschuldungsverbot die in Art. 109 GG festgelegte Haushaltsautonomie der Länder sowie das Bundesstaatsprinzip aus.[12]

Gegen dieses Argument sprechen die Zustimmung des Bundesrates sowie die Bestrebungen nach Verfassungsänderungen in einzelnen Bundesländern. So wurde im März 2011 eine Aufnahme der Schuldenbremse in die Verfassung des Landes Hessen per Volksabstimmung beschlossen. Die Abstimmung fand zusammen mit der Kommunalwahl statt. Bereits am 19. Mai 2010 hatte der Landtag in Schleswig-Holstein eine Schuldenbremse in die Verfassung des Landes Schleswig-Holstein aufgenommen. Der Landtag in Rheinland-Pfalz fügte am 31. Dezember 2010 einen neuen Art. 117 mit einer Schuldenbremse in die Landesverfassung ein. Auch Mecklenburg-Vorpommern,[13] Hamburg[14] und Bremen[15][16] haben die Schuldenbremse in ihre Verfassungen eingefügt.

| Land | Schuldenbremse | Inkrafttreten | Verfassungsbestimmungen |

|---|---|---|---|

| Baden-Württemberg | Ja | 26.05.2020 | Art. 84 |

| Bayern | Ja seit 15.09.2013 |

01.01.2020 | Art. 82 |

| Berlin | Nein | ||

| Brandenburg | Ja | 01.01.2020 | Art 103 |

| Bremen | Ja seit 29.01.2015 |

01.01.2020 | Art. 131a-c und Art. 146 |

| Hamburg | Ja seit 19.06.2012 |

01.01.2019 | Art. 72 und 72a |

| Hessen | Ja seit 10.05.2011 |

01.01.2020 | Art. 141 und 161 |

| Mecklenburg-Vorpommern | Ja seit 28.06.2011 |

01.01.2019 | Art. 65 (2) und 79a |

| Niedersachsen | Ja | 01.01.2020 | Art. 71 |

| Nordrhein-Westfalen | Nein | ||

| Rheinland-Pfalz | Ja seit 31.12.2010 |

01.01.2020 | Art. 116 (3–5) und 117 |

| Saarland | Nein | ||

| Sachsen | Ja seit 11.07.2013 |

01.01.2014 | Art. 95 |

| Sachsen-Anhalt | Ja | 20.03.2020 | Art. 99 |

| Schleswig-Holstein | Ja seit 22.07.2010 |

01.01.2020 | Art. 61 und 67 |

| Thüringen | Nein |

Überwachung der Schuldenbremse durch Rechnungshöfe

Der Landesrechnungshof der Freien und Hansestadt Hamburg hat erstmals am 3. September 2014 eine Beratende Äußerung „Monitoring Schuldenbremse 2014“ veröffentlicht.[17] Darin wird in den Kriterien Nettokreditaufnahme, Umgehungsmöglichkeiten, Nachhaltigkeit, Strukturelles Defizit, Risiken und Chancen sowie Strategie des Senats die Haushaltspolitik des Senats der Stadt Hamburg im Hinblick auf die Schuldenbremse bewertet und mit Ampelsymbolen versehen. Dieser Bericht soll jährlich fortgeschrieben werden.[18]

Kommunalschuldenbremse

Neben der zuvor beschriebenen Schuldenbremse für Bund und Länder (Staatsschuldenbremse) existieren im kommunalen Haushaltsrecht der Länder auch Bestimmungen zur Begrenzung der Kommunalschulden (Kommunalschuldenbremsen). Es kann hierbei differenziert werden zwischen Regelungen zur Begrenzung der Aufnahme von Krediten/Investitionskrediten (Investitionskredit-Schuldenbremsen)[19] und Regelungen zur Begrenzung der Kassenkreditaufnahme (Kassenkredit-Schuldenbremsen).[20] Ferner haben einige Kommunen freiwillig Schuldenbegrenzungsregelungen in ihre Hauptsatzung aufgenommen (z. B. Jena,[21] Mannheim[22]) oder hierzu eine eigenständige Satzung verabschiedet (z. B. Hockenheim[23]). In der Wissenschaft sowie auch in einigen Ländern wird darüber hinaus über die Etablierung einer sog. „doppischen Kommunalschuldenbremse“ diskutiert, deren Funktionsweise auf der Kopplung eines sog. „Generationenbeitrags“ an den doppischen Haushaltsausgleich basiert.[24] Per Satzung bereits freiwillig eingeführt haben ein solches Schuldenbremsen-Modell mit Generationenbeitrag z. B. die Kommunen Taunusstein,[25] Freudenberg[26] und Stadtkyll.[27]

Es wird in Deutschland öffentlich diskutiert, hochverschuldete Kommunen zu entschulden, da deren Schulden ihre Handlungsfähigkeit und Investitionen stark beschränken.[28] Dabei forderte etwa die SPD, eine Entschuldung mit strengeren Schuldenregeln zu kombinieren.[29]

Diskurs

Bewertung durch Parteien und Gewerkschaften

Sowohl auf Bundesebene wie auch auf Landesebene ist die Schuldenbremse als Mittel zur Schuldenreduzierung umstritten. CDU/CSU, SPD, FDP und Bündnis 90/Die Grünen sind für die Schuldenbremse und sehen in ihr ein wichtiges Instrument, das Staatsdefizit abzubauen. Innerhalb der SPD und bei Bündnis 90/Die Grünen gibt es allerdings starke Gruppen von Gegnern der Schuldenbremse. Kritik gibt es bei der SPD vor allem an der Festlegung des Abbaupfades, der sich nicht an der realen Neuverschuldung, sondern an der für den Sommer 2009 angenommenen höheren Neuverschuldung orientiere und damit die Verschuldungsgrenze des Bundes erhöhe. Die SPD brachte daher im Juni 2011 einen Gesetzesentwurf in den Bundestag ein, das tatsächliche strukturelle Defizit von 2010 als Ausgangsbasis für den Abbaupfad zu verwenden. Diese Änderung an Art. 115 GG wurde vom Bundestag allerdings abgelehnt.[30] Die Linke lehnt die Schuldenbremse ab. Die Gewerkschaften und viele Sozialverbände stellen sich ebenfalls gegen die Schuldenbremse – in Hessen haben diese eine Kampagne gegen die Schuldenbremse getragen. Ihre Befürchtung: Durch die Schuldenbremse werde es zu einem Abbau von Investitionen in Bildung und Wirtschaft kommen[31] – eine Position, die so auch von der Partei Die Linke getragen wird.[32]

Der Deutsche Gewerkschaftsbund bezeichnete die Schuldenbremse als „ökonomisch unsinnig und sozial ungerecht“.[33]

Bewertung durch Institute und Ökonomen

Kritik an der konjunkturellen Verträglichkeit von Schuldenbegrenzungsregeln äußerten etwa die Ökonomen Sebastian Dullien, Peter Bofinger und Heiner Flassbeck,[34] und das Institut für Makroökonomie und Konjunkturforschung (IMK).[35][36]

In einem Appell, der 2009 von Peter Bofinger und Gustav Horn initiiert wurde, sprachen sich über 100 Ökonomen gegen die Einführung der Schuldenbremse aus. Ihrer Ansicht nach gefährde diese die „gesamtwirtschaftliche Stabilität und die Zukunft unserer Kinder“, verkürze „das zentrale Ziel der Zukunftsvorsorge einer Volkswirtschaft auf die Stabilisierung des Schuldenstandes der öffentlichen Hand“ und schränke die Handlungsspielräume für eine antizyklische Makropolitik stark ein. Die Schuldenbremse gehe zudem von einer „lehrbuchhaften Symmetrie“ bei den Konjunkturzyklen aus, bei der in Rezessionszeiten gemachte Defizite in der anschließenden Boomphase wieder vollständig getilgt werden, was aber in der Realität selten gegeben sei. Dies dennoch durchzusetzen gefährde unter Umständen Wirtschaftswachstum und Arbeitsplätze.[37][38]

Der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung beurteilte die Schuldenbremse im Jahresgutachten 2019 mehrheitlich positiv, wobei zwei der fünf Sachverständigen jedoch eine abweichende Meinung vertraten und die Schuldenbremse als problematisch ansahen.[39] Beim ifo-Ökonomenpanel, welches regelmäßig Wirtschaftsprofessoren zu aktuellen Themen befragt, äußerten 57 % der 120 befragten Volkswirte Zustimmung zur Beibehaltung der Schuldenbremse, während sich 28 % eine Änderung der Regel wünschten und 15 % unentschlossen waren.[40][41] In einer 2020 durchgeführten Umfrage durch den BDVB hielten 72 % der etwa 300 befragten Volks- und Betriebswirte die Schuldenbremse für ein gutes Instrument.[42] Die Bundesbank und der Bundesrechnungshof unterstützen Anfang 2020 die Schuldenbremse und verweisen unter anderem darauf, dass die Schuldenbremse die öffentlichen Investitionen nicht negativ beeinflusst habe; nach ihrer Einführung seien die öffentlichen Investitionen sogar um ein Viertel gestiegen.[43]

Die Wirtschaftsforscher Michael Hüther (Direktor des IDW) und Jens Südekum zogen Ende 2020 hingegen eine negative Bilanz hinsichtlich der Schuldenbremse: Deutschland leide heute durch die strengen fiskalischen Regeln an zu geringen Investitionen etwa bei der öffentlichen Infrastruktur oder bei der Transformation im Zuge der Digitalisierung und des Klimawandels. Außerdem hätte die Schuldenbremse verhindert, dass Deutschland die zwischenzeitlich niedrigen und teilweise negativen Zinssätze und das dadurch entstandene „free lunch“ ausnutzen konnte. Diese Erkenntnisse hätten jedoch noch nicht zu einem grundlegenden Paradigmenwechsel geführt. Allerdings gebe es Anzeichen, dass die Erfahrungen aus der COVID-19-Pandemie, die die Defizite bei den öffentlichen Investitionen sichtbar machten, zukünftig zu einem Umdenken führen könnten.[44]

Die Ökonomen Lars Feld und Wolf Heinrich Reuter widersprachen der These, dass durch eine Abkehr von der Schuldenbremse ein „free lunch“ ausgenutzt werden könne. Dass aktuell die Zinssätze niedriger sind als die BIP-Wachstumsrate, sei eine historische Anomalie. Sie verweisen auf eine Studie von Olivier Blanchard, der zufolge die Zinssätze seit einiger Zeit durch Finanzielle Repression künstlich niedrig gehalten werden könnten, was aber nicht von Dauer sein müsse. Hinzu komme, dass eine steigende Staatsschuldenquote ab einem gewissen Punkt auch zu steigenden Zinsen führe. Dass die Schuldenbremse der Defizitneigung der Politik entgegenwirke sei gut, insbesondere auch in Hinblick auf den Demografischen Wandel, der zu einer sinkenden Zahl an Steuerzahlern bei steigendem Bedarf an Sozialausgaben führen werde.[45]

Der US-amerikanische Wirtschaftsnobelpreisträger Joseph Stiglitz bewertete die Schuldenbremse 2021 als nicht mehr zeitgemäß und riet zur Abschaffung dieser. Sie sei ein „Überbleibsel einer ganz speziellen Sicht auf die Welt aus einer Zeit mit hoher Inflation vor gut 40 Jahren“ und bremse heute das Wachstum. Angesichts der Herausforderungen, vor denen Deutschland beim Klimawandel und bei der Digitalisierung stehe und angesichts des damit verbundenen Strukturwandels müssten die Investitionen in „Wachstumsbereiche“ deutlich verstärkt werden.[46]

In einer Untersuchung von Prognos aus dem Jahr 2021, die von der Initiative Neue Soziale Marktwirtschaft in Auftrag gegeben wurde, wird vor einer zu restriktiven Anwendung der Schuldenbremse gewarnt. Dadurch würden die „fiskalische[n] Spielräume“ und die Realisierbarkeit notwendiger Projekte eingeengt.[47]

Literatur

- Daniel Buscher: Der Bundesstaat in Zeiten der Finanzkrise. Ein Beitrag zur Reform der deutschen Finanz- und Haushaltsordnung (Föderalismusreform). Duncker & Humblot, Berlin 2010, ISBN 978-3-428-13166-2.

- Stefan Bajohr: Die Schuldenbremse Politische Kritik des Staatsschuldenrechts, Springer Fachmedien, Wiesbaden 2015, ISBN 9783658113247,

- Maxi Koemm: Eine Bremse für die Staatsverschuldung? Verfassungsmäßigkeit und Justitiabilität des neuen Staatsschuldenrechts. Mohr Siebeck, Tübingen 2011, ISBN 978-3-16-150964-3.

- Marius Thye: Die neue „Schuldenbremse“ – Zur neuen Gestalt der Finanzverfassung nach der Föderalismusreform II. Universitätsverlag Halle-Wittenberg, Halle 2010, ISBN 978-3-86977-021-5.

Weblinks

- Schuldenbremse. Bundesministerium der Finanzen

- Sebastian Dullien und Katja Rietzler: Finanzpolitische Spielräume bei unterschiedlichem Umgang mit der Schuldenbremse - Projektionen für den Zeitraum 2022-2030, IMK Policy Brief, (PDF; 271 kB), Düsseldorf 2021

- Peter Bofinger, Gustav Horn: Aufruf: Die Schuldenbremse gefährdet die gesamtwirtschaftliche Stabilität und die Zukunft unserer Kinder (PDF; 33 kB)

- Deutsche Bundesbank: Schriftliche Stellungnahme zur Schuldenbremse, 2020

- Die Schuldenbremse: nachhaltig, stabilisierend, flexibel Gutachten des Sachverständigenrates, 2019

Einzelnachweise

- Bund der Steuerzahler e. V.: Verschuldung (Memento vom 4. März 2010 im Internet Archive)

- Internationaler Währungsfonds: World Economic Outlook Database, Oktober 2014, General government gross debt (National currency, Percent of GDP)

- Deutschlands Schulden steigen drastisch. 9. April 2020, abgerufen am 27. April 2020.

- Schuldenbremse erhält Verfassungsrang Frankfurter Allgemeine Zeitung, 12. Juni 2009

- Gesetz zur Änderung des Grundgesetzes (Artikel 91c, 91d, 104b, 109, 109a, 115, 143d) (GGÄndG) (bei buzer.de)

- Bundesfinanzministerium: Schuldenbremse Glossar (Memento vom 4. März 2011 im Internet Archive)

- Archivierte Kopie (Memento vom 5. März 2016 im Internet Archive) (PDF)

- Volume 5, Issue 12 28. November 2008 ECFIN COUNTRY FOCUS (PDF; 203 kB) „Germany: revisiting the budget rule“ By Carsten Eppendorfer and Karolina Leib.

- Till Valentin Meickmann: Neuverschuldung des Bundes in Notsituationen. In: NVwZ 2021, Heft 3, S. 97 ff. Abgerufen am 7. Juli 2021.

- Konsolidierungshilfengesetz (PDF)

- stabilitaetsrat.de

- Frankfurter Allgemeine Zeitung vom 8. Februar 2009

- spd-fraktion-mv.de (Memento vom 11. Oktober 2012 im Internet Archive)

- landesrecht.hamburg.de

- radiobremen.de (Memento vom 4. Juni 2015 im Internet Archive)

- jura.fu-berlin.de (PDF; 357 kB)

- hamburg.de

- schuldenbremse.hamburg

- haushaltssteuerung.de 29. März 2011

- haushaltssteuerung.de 7. März 2011

- jena.de (Memento vom 28. April 2015 im Internet Archive) (§ 6a)

- mannheim.de (Memento vom 11. August 2014 im Internet Archive) (§ 2 Abs. 3)

- hockenheim.de (Memento vom 24. September 2015 im Internet Archive) (PDF)

- haushaltssteuerung.de

- sitzungsdienst-taunusstein.de

- freudenberg-stadt.de (PDF; 1,6 MB)

- stadtkyll.de (Memento vom 30. Juli 2014 im Internet Archive) (PDF)

- Vivien Timmler, Benedict Witzenberger: Reiches Deutschland, verschuldete Kommunen. In: Süddeutsche Zeitung. 9. August 2017, abgerufen am 25. April 2020.

- Andreas Niesmann: SPD-Chef Walter-Borjans beharrt auf Entschuldung von Kommunen. In: Redaktionsnetzwerk Deutschland. 9. Februar 2020, abgerufen am 25. April 2020.

- http://www.bundestag.de/dokumente/textarchiv/2011/34944111_kw26_de_artikel115_gg/index.html

- https://web.archive.org/web/20121112070228/http://www.fr-online.de/wirtschaft/hessen-gewerkschaften-gegen-schuldenbremse,1472780,4635404.html

- http://www.die-linke.de/nc/die_linke/nachrichten/detail/artikel/schuldenbremse-ist-wachstumsbremse/

- Pressemitteilung des DGG vom 5. März 2009 (Memento vom 17. März 2009 im Internet Archive)

- Spiegel Online vom 9. Februar 2009, Spiegel Online vom 11. Februar 2009, Manager Magazin vom 13. Januar 2009 und Handelsblatt vom 13. Februar 2009

- Gustav Horn, Achim Truger und Christian Proaño: Stellungnahme zum Entwurf eines Begleitgesetzes zur zweiten Föderalismusreform BT Drucksache 16/12400 Und Entwurf eines Gesetzes zur Änderung des Grundgesetzes BT Drucksache 16/12410. boeckler.de

- Achim Truger, Henner Will, IMK-Working Paper Januar 2012: „Gestaltungsanfällig und pro-zyklisch: Die deutsche Schuldenbremse in der Detailanalyse“

- Gustav Horn, Peter Bofinger: Die Schuldenbremse gefährdet die gesamtwirtschaftliche Stabilität und die Zukunft unserer Kinder. (PDF; 33 kB) – Ein Appell aus dem Mai 2009 mit mehr als 200 Unterzeichnern aus dem Wissenschaftsbereich.

- Thomas Öchsner: Der Protest der Professoren. In: Süddeutsche Zeitung. 17. Mai 2010, abgerufen am 4. November 2021.

- Die Schuldenbremse: nachhaltig, stabilisierend, flexibel. In: Jahresgutachten 2019. Abgerufen am 25. April 2020. (PDF)

- Die Schuldenbremse –wie zielführend ist sie in einem Niedrigzinsumfeld? 21. Oktober 2019, abgerufen am 25. April 2020.

- Niklas Záboji: Volkswirte verteidigen die Schuldenbremse. In: FAZ. 21. Oktober 2019, abgerufen am 27. April 2020.

- Bert Losse: Hände weg von der Schuldenbremse! In: Wirtschaftswoche. 17. Februar 2020, abgerufen am 27. April 2020.

- Haushaltsausschuss: Experten streiten über Anträge zur Schuldenbremse. 3. März 2020.

- Michael Hüther, Jens Südekum: Die Schuldenbremse nach der Corona-Krise. In: Wirtschaftsdienst. Band 100, Nr. 10, Oktober 2020, ISSN 0043-6275, S. 746–752, doi:10.1007/s10273-020-2757-5.

- Wirtschaftsdienst Zeitschrift für Wirtschaftspolitik, Lars Feld und Wolf Heinrich Reuter, Schuldenbremse – Investitionshemmnis oder Vorbild für Europa?, Beitrag: Die Bewährungsprobe der Schuldenbremse hat gerade erst begonnen, abgerufen am 5. November 2021

- Stiglitz: "Schuldenbremse sollte man loswerden". In: n-tv. 27. Oktober 2021, abgerufen am 4. November 2021.

- Jan Limbers: Nicht Sparen um des Sparens Willen. In Behörden Spiegel, Oktober 2021, S. 9