Schuldenbremse

Als Schuldenbremse werden Verfassungsbestimmungen und völkerrechtliche Verträge zur Begrenzung staatlicher Haushaltsdefizite bzw. Staatsschulden bezeichnet. Schuldenbremsen verpflichten Regierungen und Parlamente, Verschuldungsgrenzen einzuhalten. Teilweise bestimmen sie auch, eine vorübergehende Verletzung dieser Vorgaben nachträglich aufzuholen.

Ausnahmen von Schuldenbremsen werden typischerweise nur für Sonderfälle wie wirtschaftliche Depressionen, Naturkatastrophen und Kriegszustände zugelassen. In manchen Schuldenbremsen ist eine Ausnahme auch durch eine qualifizierte mehrheitliche Zustimmung des Parlaments möglich.

Schweiz

Nach einer Volksabstimmung im Jahr 2001 ist im Dezember 2001 die Schuldenbremse in der Schweiz in Kraft getreten. Durch diese Verfassungsregelung wird der Bund verpflichtet, Einnahmen und Ausgaben über den Konjunkturzyklus hinweg im Gleichgewicht zu halten (Art. 126 Abs. 1 Schweizer Bundesverfassung), Überschreitungen sind durch die Bundesversammlung zu beschließen (Abs. 3) und in den Folgejahren zu kompensieren ( 4). Damit hat sich die Schweiz als erstes Land für eine konstitutionell verankerte Schuldenbremse entschieden.

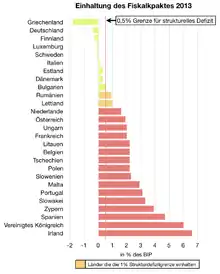

EU-Staaten

Auf EU-Ebene

Im Stabilitäts- und Wachstumspakt der Europäischen Union verpflichten sich die Mitgliedsländer prinzipiell zu einer Neuverschuldung von maximal 3 % des Bruttoinlandsprodukts (BIP) und einem Schuldenstand von maximal 60 % des Bruttoinlandsprodukts. Nicht alle EU-Mitgliedstaaten hielten diese Vorgaben ein, weshalb der Europäische Fiskalpakt beschlossen und am 2. März 2012 von den jeweiligen Regierungsvertretern (25 der 27 EU-Staaten) unterzeichnet wurde. Der Fiskalvertrag („SKS-Vertrag“) ist per 1. Januar 2013 gültig: 17 EU-Staaten (13 Euro-Staaten) haben ihn bisher ratifiziert. Finanzielle Sanktionen sind seit 1. Januar 2014 möglich: Jene Staaten, deren Defizit (jährliche Neuverschuldung) und/oder deren Gesamtschuldenstand nicht den Kriterien entsprechen, haben ihre Haushalts- und Wirtschaftspartnerschaftsprogramme mit Maßnahmen zum Abbau der Verschuldung der EU-Kommission und dem Europäischen Rat vorzulegen und von diesen genehmigen zu lassen.

Bulgarien

Bulgarien gehört zu den europäischen Staaten, die eine Schuldenbremse eingeführt haben. 2010 lagen die Staatsausgaben bei 38 % des BIP, die Staatsverschuldung ist mit 16,2 % des BIP vergleichsweise niedrig. Dennoch hat der Staat nun verfassungsrechtliche Defizitgrenzen ab 2013 verankert.[1] Die jährliche Neuverschuldung darf sich dann maximal auf 3 % des BIP belaufen, die jährlichen Staatsausgaben auf 37 % des BIP.

Dänemark

Kommunale und regionale Regierungen (die zusammen zwei Drittel der öffentlichen Ausgaben ausmachen) müssen in Dänemark ausgeglichene Haushalte aufweisen und dürfen keine Schulden machen. Für die nationale Regierung besteht keine Begrenzung.[2] Die öffentliche Verschuldung ist sehr gering und lag 2019 bei 33 % des BIP.[3]

Deutschland

Als Schuldenbremse wird in Deutschland eine verfassungsrechtliche Regelung bezeichnet, die die Föderalismuskommission Anfang 2009 beschlossen hat, um die Staatsverschuldung Deutschlands zu begrenzen, und die Bund und Ländern seit 2011 verbindliche Vorgaben zur Reduzierung des Haushaltsdefizits macht.

Frankreich

Frankreich scheiterte bei den Bemühungen, eine konstitutionelle Schuldenbremse einzuführen. Dabei hatte sich gerade Frankreichs ehemaliger Staatspräsident Nicolas Sarkozy zusammen mit der deutschen Bundeskanzlerin Angela Merkel für die EU-weite Einführung von Defizitgrenzen starkgemacht. Im eigenen Land verhinderte der Erfolg der Sozialistischen Partei bei den Senatswahlen im September 2011 die Festlegung dieser Defizitgrenzen. Im Gegensatz zu Sarkozys konservativer Partei lehnen die Sozialisten die Schuldenbremse ab. Aufgrund des sozialistischen Widerstands ließ Sarkozy die Schuldenbremse als einfaches Gesetz verabschieden.[4]

Italien

Die Schuldenbremse wurde durch ein Gesetz vom 20. April 2012[5] in den Artikeln 81, 97, 117 und 119 der Verfassung der Italienischen Republik implementiert.[6]

Italiens Staatsverschuldung lag 2010 bei 119 % des BIP – und damit 59 Prozentpunkte über den in der Eurozone zwischenstaatlich vereinbarten 60 %, also fast doppelt so hoch wie 1992 in den Maastricht-Kriterien vereinbart. 2011 hatte der Staat Schulden in Höhe von rund 1.900 Milliarden Euro.[7] Nach der Wirtschaftskrise 2009/10 beschloss die Regierung unter Silvio Berlusconi im Juli 2011 ein Sparpaket in Höhe von 48 Milliarden Euro. Am 8. September 2011 beschloss sie eine Schuldenbremse und brachte ein zweites Sparpaket in Höhe von 54,2 Milliarden Euro durch den Senat. Sie gab an, für das Jahr 2013 einen ausgeglichenen Staatshaushalt (keine Nettoneuverschuldung) anzustreben.[8] Berlusconi trat am 12. November 2011 zurück (auch auf Drängen einiger Euro-Staaten wegen mangelnder Sparanstrengungen im Zuge der Staatsschuldenkrise im Euroraum).

Trotz inzwischen eingeführter Schuldenbremse gelang auch Berlusconis Nachfolgern Mario Monti (er bildete sein Kabinett ausschließlich aus parteilosen Ministern), Enrico Letta, Matteo Renzi und Paolo Gentiloni kein ausgeglichener Staatshaushalt (Staatsverschuldung 2012: 1990,11 Mrd., 2013: 2070,23 Mrd., 2014: 2137,32 Mrd., 2015: 2173,35 Mrd., 2016: 2219,51 Mrd. Euro[7]). Begünstigt von einer Niedrigzinspolitik der EZB konnte Italien hochverzinsliche Staatsanleihen bei Fälligkeit durch neue niedrigverzinsliche Staatsanleihen ersetzen. Die nach den Parlamentswahlen im März 2018 ins Amt gekommene Regierung Conte will (Stand 18. Oktober 2018) 2019 die Nettoneuverschuldung deutlich erhöhen. Die EU-Kommission hat dies scharf kritisiert.[9][10]

Österreich

In Österreich hat der Staatsschuldenausschuss bereits 2005 Studien vorgelegt, in der Möglichkeiten der Einführung einer Schuldenbremse (auch nach Schweizer Vorbild) erwogen wurden.[11] In der allgemeinen politischen Diskussion wurde dieser Studie jedoch keine besondere Aufmerksamkeit geschenkt. Erst in der Folge der europäischen Finanzkrise, der Gefahr des Verlustes des damaligen AAA-Ratings und der Ausweitung des Zinsaufschlages gegenüber deutschen Staatsanleihen, hat die Bundesregierung den Vorschlag gemacht, eine Schuldenbremse in einer Verfassungsbestimmung einzuführen.[12] Da dafür die Stimmen zumindest einer Oppositionspartei notwendig waren, wurden diesbezügliche Gespräche geführt, jedoch konnte weder das BZÖ, welches Sanktionsmechanismen gefordert hatte, noch die Grünen, die eine Vermögenssteuer wollten, gewonnen werden der Regierungsvorlage zuzustimmen. Damit wurde die Schuldenbremse am 7. Dezember 2011 im Nationalrat mit einfacher Mehrheit im Bundeshaushaltsgesetz beschlossen. Weiters hat die Bundesregierung mit den Ländern und den Gemeinden eine Vereinbarung gemäß Art. 15a B-VG abgeschlossen, die eine Schuldenbremse auf einer der Verfassung ähnlichen Ebene darstellt.[13]

So darf das strukturelle Defizit des österreichischen Staatshaushalts seit 2017 grundsätzlich 0,45 % nicht übersteigen (Ausnahme: Naturkatastrophen und „Notsituationen“).[14]

Am 25. September 2019 wurde im Nationalrat über das Heben der Schuldenbremse in den Verfassungsrang entschieden. Auf Basis eines gemeinsamen Antrags und mit den Stimmen der vormaligen Regierungsparteien ÖVP und FPÖ, sowie der oppositionellen Neos erhielt die Gesetzesvorlage die nötige Zweidrittelmehrheit.[15] Der Verfassungsrang bedurfte der Zustimmung der Bundesländer, da die Schuldenbremse auch in deren Kompetenzen eingegriffen hätte.

Bei der am 10. Oktober 2019 erfolgten Abstimmung im Bundesrat, der Zweiten Kammer des Österreichischen Parlaments, wurde jedoch nicht die zur Verankerung in der Verfassung nötige Zweidrittelmehrheit erreicht. Sowohl die Abgeordneten der SPÖ, als auch der Grünen lehnten in namentlicher Abstimmung die Verfassungsnovelle ab. Sie sahen durch die Schuldenbremse Investitionen in die Infrastruktur und in geplante Zukunftsprojekte gefährdet.[16]

Polen

Die polnische Verfassung von 1997 begrenzt den Schuldenstand auf 3/5 des BIP gemäß Art. 216 IV polnische Verfassung.[17] Um diese konstitutionelle Grenze zu wahren, ist es allgemeiner Konsens, dass die Regierung ab einer Verschuldung von 55 % dazu verpflichtet ist, Maßnahmen zu treffen, die Verschuldung zu begrenzen und abzubauen.

Schweden

Das vom Parlament vorgegebene Haushaltsziel des schwedischen Staates strebt einen jährlichen Haushaltsüberschuss von 1 % des BIP an. 2019 wurde dieses Ziel vorübergehend auf 0,33 % gesenkt. Die Staatsverschuldung darf 35 % des BIP nicht überschreiten. Auch Kommunen müssen einen ausgeglichenen Haushalt haben.[18] Die Staatsverschuldung wurde seit den 90er Jahren stark gesenkt und liegt heute unter 40 % des BIP.[19][20]

Slowenien

Slowenien nahm 2013 eine Schuldenbremse in seine Verfassung auf. Seitdem muss der Haushalt über einen mittelfristigen Zeitraum hinweg entweder ausgeglichen sein oder einen Überschuss aufweisen. Ausnahmen sind in Notsituationen möglich.[21][22]

Spanien

In Spanien trat die Verfassungsänderung zur Schuldenbremse im September 2011 in Kraft. Damit kam die spanische Regierung unter Zapatero den Forderungen von Bundeskanzlerin Merkel und dem französischen Präsidenten Sarkozy nach, verbindliche Defizite und Verschuldungsgrenzen verfassungsmäßig festzuschreiben. Im August hatte Zapatero die Schuldenbremse per "Blitzreform" auf den Weg gebracht. Das Abgeordnetenhaus stimmte mit einer deutlichen Mehrheit von 316 der 350 möglichen Stimmen für das Gesetz.[23] Die spanische Regierung wollte mit der Verfassungsänderung die Staatsverschuldung in Höhe von 60,1 % des BIP (2010) in den Griff bekommen.

Hongkong

Die Verfassung von Hongkong schreibt vor, dass Einnahmen und Ausgaben ausgeglichen sein müssen und dass Haushaltsdefizite vermieden werden sollen.[24] 2019 betrug die Staatsverschuldung in Hongkong 42,4 % des BIP.[25]

USA

In den USA gibt es auf Bundesebene keinerlei Schuldenbremse in der Verfassung. Die maximal erlaubte Verschuldung kann vom Kongress jederzeit mit einfacher Mehrheit erhöht werden (siehe Fiskalklippe). 2018 betrug die Staatsschuldenquote 104 % des BIP und war damit eine der höchsten weltweit.[26] Die Zinskosten für die Verschuldung belasteten den Haushalt 2019 mit fast 600 Milliarden Dollar pro Jahr bzw. knapp 2,5 % des BIP.[27][28]

Allerdings haben 46 der 50 Bundesstaaten Schuldenbremsen für ihre eigenen Haushalte, die sich in ihrer Ausgestaltung und Strenge jeweils unterscheiden.[29]

Kritik

.png.webp)

Die Hauptkritik an einer Schuldenbremse ist, aus keynesianischer Sicht, dass eine Staatsverschuldung zur Sicherung von Vollbeschäftigung nicht nur in kurzfristiger, sondern auch in langfristiger Sicht notwendig sein kann. Nach der monetären Konjunkturtheorie von John Maynard Keynes muss der private Sektor so stark verarmen, dass ihm keine Ersparnis aus seinem Einkommen möglich ist, sobald sich der Staat und das Ausland (etwa wegen der Schuldenbremsen) und der Unternehmenssektor (weil er seine Investitionen aus Gewinnen finanzieren kann oder in einer Krise Investitionen unterlässt) nicht mehr weiter verschulden[30]. Eine Schuldenbremse erzwinge unter solchen Umständen dauerhafte Unterbeschäftigung und Stagnation. Umgekehrt könnten auch dauerhafte Überschüsse der Staatseinnahmen über die Ausgaben unter anderen Konstellationen erforderlich sein. Deshalb müsse sich die Finanzpolitik an den jeweiligen wirtschaftlichen Erfordernissen orientieren.[31][32]

Im Januar 2013 sagte der Chefvolkswirt des IWF Olivier Blanchard, dass sich der IWF verrechnet und den Einfluss nationaler Sparpolitik auf das Wirtschaftswachstum massiv unterschätzt habe. „Vorhersagen unterschätzten den Anstieg der Arbeitslosigkeit und den Rückgang des Privatkonsums und der Investitionen durch die fiskalische Konsolidierung signifikant“. Tatsächlich reduziere sich das Bruttoinlandsprodukt um 1,5 Euro pro eingespartem Euro.[33] Auch die eigene Überprüfungsstelle des IWF, das Independent Evaluation Office, kritisierte die Führung des IWF für die Unterstützung der Austeritätspolitiken und kam zu dem Schluss, dass die negativen Auswirkungen von staatlichen Kürzungen unterschätzt worden seien.[34] Als der IWF dann später umgekehrt die Wachstumsraten des Vereinigten Königreichs wegen dessen staatlichen Kürzungen unterschätzte, entschuldigte sich die IWF-Chefin Christine Lagarde bei der britischen Regierung.[35][36]

In Bezug auf die Deflationsspirale in den 1930ern erklärte Wilhelm Lautenbach: „Und am allerschlimmsten ist der Fall, den wir 1929 erlebten, daß nämlich alle großen Industrieländer gleichzeitig einen Umbruch der Konjunktur erlebten.“[37] Aus der Minderung der gesamtwirtschaftlichen Nachfrage resultiert das Risiko regionenübergreifender Konjunkturabkühlung.[38]

Das DIW kommt zu dem Schluss, dass Schuldenbremsen sich positiv auf die Fähigkeit eines Landes auswirken, auf Wirtschaftskrisen oder Naturkatastrophen besser fiskalisch vorbereitet zu sein und danach schneller wieder zu wachsen. Dies gelte aber nur dann, wenn sie in Krisenzeiten ausgesetzt werden können oder von vorneherein Kreditaufnahme in Krisenzeiten ermöglichen.[39]

Literatur

- Heinz-J. Bontrup: Der diskreditierte Staat. Alternativen zur Staatsverschuldung und zu Schuldenbremsen. PAD Pädagogische Arbeitsstelle Dortmund, Bergkamen 2012, ISBN 978-3-88515-238-5

Weblinks

Einzelnachweise

- http://www.wirtschaftsblatt.at/home/international/osteuropa/auch-bulgarien-zieht-die-schuldenbremse-459506/index.do (Memento vom 19. Februar 2011 im Internet Archive)

- Jón Blöndal, Michael Ruffner: Budgeting in Denmark. In: OECD Journal on Budgeting - Volume 4 - No.1 (2004).

- Denmark Government Debt to GDP. Abgerufen am 2. Mai 2020.

- Joachim Schild: Frankreichs steiniger Weg zur Haushaltskonsolidierung, in: Deutsch-Französisches Institut (Hrsg.): Frankreich-Jahrbuch 2013. Frankreich in der Krise: Die Suche nach dem verlorenen Selbstverständnis, Wiesbaden 2014, S. 81–99, S. 88.

- Legge costituzionale 1/2012 („Introduzione del principio del pareggio di bilancio nella Carta costituzionale“).

- Siehe auch PDF des Volltextes (deutsche Übersetzung) und documenti.camera.it: Modifiche agli articoli 97, 117 e 119 della Costituzione, concernenti il rapporto tra l’ordinamento italiano e l’ordinamento dell’Unione europea A.C. 298 (pdf, 10. Oktober 2018).

- de.statista.com

- Schuldenbremse: Italien zieht nach. Abgerufen am 13. Mai 2019.

- spiegel.de 18. Oktober 2019: EU-Kommission prangert "beispiellose Verschuldung" an - Brandbrief an Italien

- ec.europa.eu: Brief (pdf) von EU-Finanzkommissar Pierre Moscovici und Valdis Dombrovskis an den italienischen Finanzminister Giovanni Tria

- The Swiss Debt Brake: An Implementation Proposal for Austria Brandner, Frisch, Grossmann, Hauth - Wirtschaftskammer Österreich, Wirtschaftspolitische Blätter, Heft 1/2006, Wien bzw. Eine Schuldenbremse für Österreich Brandner, Frisch, Grossmann, Hauth - Februar 2005 bzw. Fiscal Spending Rules in Europe Grossmann, Hauth - Monetary Policy and the Economy Q4/05

- Regierungsvorlage zur SchuldenbremseSchuldenbremse in der Verfassung

- ÖstaP 2012: Österreichischer Stabilitätspakt 2012

- Österreichischer Stabilitätspakt: Bundesgesetzblatt. (PDF) Artikel 4. Struktureller Saldo (Schuldenbremse). S. 3.

- Website des Österreichischen Nationalrats: Abgeordnete wollen am 25. September letzte Gesetze vor der Wahl verabschieden. 24. September 2019, abgerufen am 24. September 2019.

- Website des Österreichischen Nationalrats: Bundesrat blockiert Verankerung der Schuldenbremse in der Verfassung. 10. Oktober 2019, abgerufen am 10. Oktober 2019.

- Art. 216 IV, Abschnitt 10 der polnischen Verfassung .

- Website der schwedischen Regierung: About the Swedish fiscal policy framework. 11. Juli 2018 (englisch).

- Leopold Stefan: Wie Schweden ohne Schulden aus der Krise kam. 19. Oktober 2016.

- Sweden Government Debt to GDP.

- Slowenische Verfassung, Artikel 148. (englisch).

- Balanced Budget Rule Adopted. 5. Dezember 2014 (englisch).

- http://www.handelsblatt.com/politik/international/spanien-fuehrt-schuldenbremse-ein/4569426.html

- Verfassung von Hongkong, Artikel 107. (englisch).

- Hong Kong SAR, China Government Debt: % of GDP. (englisch).

- Die 20 Länder mit der höchsten Staatsverschuldung im Jahr 2018 in Relation zum Bruttoinlandsprodukt. Abgerufen am 3. Mai 2020.

- Drew Desilver: 5 facts about the national debt. In: Pew Research Center. 24. Juli 2019 (englisch).

- Finanzministerium der Vereinigten Staaten: Interest Expense on the Debt Outstanding. (englisch).

- Balanced Budget Requirements. 7. November 2017 (englisch).

- John Maynard Keynes: Allgemeine Theorie der Beschäftigung, des Zinses und des Geldes, Duncker&Humblot, Berlin 1936/2006 S. 183:

„Der Bestand an Kapital und das Niveau der Beschäftigung werden folglich schrumpfen müssen, bis das Gemeinwesen so verarmt ist, daß die Gesamtersparnis Null geworden ist, so daß die positive Ersparnis einiger Individuen oder Gruppen durch die negative Ersparnis anderer aufgehoben wird. In einer unseren Annahmen entsprechenden Gesellschaft muß das Gleichgewicht somit unter Verhältnissen des laissez-faire eine Lage einnehmen, in der die Beschäftigung niedrig genug und die Lebensbedingung genügend elend ist, um die Ersparnisse auf Null zu bringen.“ - http://k.web.umkc.edu/keltons/Papers/501/functional%20finance.pdf

- http://epub.ub.uni-muenchen.de/2143/1/schlicht-public-debt-13-RP.pdf

- Wiener Zeitung, 9. Januar 2013: Einfluss nationaler Sparpolitik auf Wirtschaftswachstum unterschätzt. IWF verrechnete sich dramatisch Abgerufen am 15. Januar 2013.

- IMF got it wrong on austerity says watchdog. In: independent.co.uk. 5. November 2014, abgerufen am 29. Dezember 2020 (englisch).

- Luise Armitstead: IMF accepts it was wrong on George Osborne's austerity. In: The Daily Telegraph. 6. Juni 2014 (englisch).

- Simon Kennedy: Lagarde Says IMF ‘Got It Wrong’ on Rallying U.K. Economy. In: Bloomberg News. 9. Juni 2014 (englisch).

- Lautenbach, Wilhelm (Hrsg. Wolfgang Stützel, 1952): Zins, Kredit und Produktion. Seite 76 (PDF, 231 S.; 1,6 MB) (Memento des Originals vom 17. Oktober 2013 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.

- Mark Blyth, 2013: Wirtschaftskrise: Endlich aufhören, das Falsche zu tun!: „Wenn mehrere Länder mit einheitlicher Währung, die gegenseitig ihre Hauptabsatzmärkte darstellen, alle zur gleichen Zeit Kürzungen durchführen, kann das Resultat nur ein Schrumpfen der Gesamtwirtschaft sein.“

- Fiskalregeln müssen im Krisenfall ausgesetzt werden können: Interview. Deutsches Institut für Wirtschaftsforschung, abgerufen am 10. März 2021.