Zahlungsbilanz

Die Zahlungsbilanz erfasst in der Volkswirtschaftslehre für eine bestimmte Rechnungsperiode wertmäßig alle wirtschaftlichen Transaktionen zwischen Inland und Ausland und gibt Auskunft über die ökonomische Verflechtung einer Volkswirtschaft mit dem Ausland.

Allgemeines

Als Inländer gilt jede natürliche Person mit einem Wohnsitz und jede juristische Person mit Geschäftssitz im Bezugsland; darüber hinaus auch jede Wirtschaftseinheit – auch Zweigstellen oder Produktionseinheiten, die keine eigenständigen Unternehmen sind –, sofern sie den Hauptteil ihrer wirtschaftlichen Aktivitäten im Inland ausübt.

Die Transaktionen werden in der Zahlungsbilanz analog zu betriebswirtschaftlichen Einnahmen und Ausgaben betrachtet, d. h. die Zahlungsbilanz stellt eine Nettogeldvermögensrechnung bezogen auf eine gesamte nationale Volkswirtschaft dar.[1] In Deutschland gibt die Deutsche Bundesbank monatlich die Zahlungsbilanz heraus.[2] Grundlage ist eine Richtlinie des Internationalen Währungsfonds (IWF) über den Aufbau der Zahlungsbilanz.[3]

Struktur der Zahlungsbilanz

Der große Unterschied zu einer Bilanz im betriebswirtschaftlichen Sinne ist, dass die Zahlungsbilanz Stromgrößen und keine Bestandsgrößen erfasst. Es wird somit die Veränderung eines Postens über einen Zeitraum und nicht der Gesamtsaldo zu einem Zeitpunkt gemessen. Ein weiterer Unterschied zu der betriebswirtschaftlichen Kontenform ist, dass die Soll- und Habenseite zu einer Spalte zusammengefasst wird. Das Prinzip der doppelten Buchführung findet jedoch auch in der Zahlungsbilanz seine Anwendung: Zu jeder Buchung muss eine Gegenbuchung erfolgen.

Die Zahlungsbilanz als Ganzes ist also stets ausgeglichen. Hauptsächlich bestehen diese beiden Buchungen bei privaten Wirtschaftsakteuren aus

- der wertmäßigen Erfassung eines Gutes (Leistungstransaktionen)

- der Erfassung von Forderungen und Eigentumsrechten (Finanztransaktionen).

Somit wird deutlich, dass die Gesamtbilanz immer ausgeglichen sein muss, da betragsmäßig der Wert z. B. eines gelieferten Autos und die Bezahlung übereinstimmen müssen, beide Positionen werden jedoch in verschiedenen Teilbilanzen gebucht. Überschüsse oder Defizite können also nur bei Teilbilanzen auftreten.

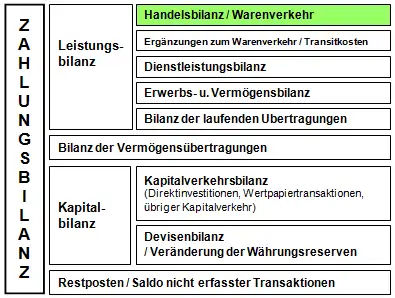

Die Deutsche Bundesbank unterteilt die Zahlungsbilanz in Leistungsbilanz, Vermögensänderungsbilanz, Kapitalbilanz, sowie einem „Restposten“.[4][5] Diese Struktur folgt den Vorgaben des IWF. Diese Begriffe haben in der Terminologie der Bundesbank und des IWF die folgenden englischen Entsprechungen:[6][7]

- Leistungsbilanz: current account

- Vermögensänderungsbilanz: capital account

- Kapitalbilanz: financial account

Man beachte die unintuitive Verwendung von capital account. Dieser Begriff wird in Lehrbüchern und in Publikationen auch oftmals in einem umfassenden Sinn für Kapitalbilanz und Vermögensänderungsbilanz benutzt.[8]

Die Bundesbank verwendet, wie vom IWF vorgegeben, für einen Nettokapitalexport ein positives Vorzeichen in der Kapitalbilanz und in der Leistungsbilanz.[4][7]

Hiermit ergibt sich die folgende Formel für die Salden der Teilbilanzen:

- .

Typischerweise sind das Vermögensänderungssaldo und der Restpostern im Vergleich zum Leistungsbilanzsaldo und zum Kapitalbilanzsaldo klein, womit das Leistungsbilanzsaldo in etwa so groß ist wie das Kapitalbilanzsaldo – bei gleichem Vorzeichen.

Leistungsbilanz

In der Leistungsbilanz werden

- der Warenverkehr (Handelsbilanz),

- die Dienstleistungen (Dienstleistungsbilanz),

- die Arbeits- und Kapitaleinkommen (Bilanz der Erwerbs- und Vermögenseinkommen)

zusammengefasst, die sich in einem gewissen Zeitraum zwischen einer Volkswirtschaft und dem Ausland ergeben.

Zusammen ergeben diese Teilbilanzen den Saldo der Leistungsbilanz. Wird in den Medien von einem „Zahlungsbilanzsaldo“ gesprochen, so ist fast immer der Saldo der Leistungsbilanz gemeint. Dieser ist dann positiv, wenn die Exporte die Importe (zuzüglich der Nettovermögensübertragungen an Ausländer) übersteigen. Der Außenbeitrag ist definiert als die Summe der Salden der Handelsbilanz und der Dienstleistungsbilanz. Er ist gleich dem Nettoexport an Gütern und Dienstleistungen. Es gilt:

Bilanz der Vermögensänderungen oder Vermögensübertragungen (Schenkungsbilanz)

Die zweite Teilbilanz der von der Bundesbank aufgestellten Zahlungsbilanz ist die Vermögensänderungsbilanz, die auch Übertragungsbilanz genannt wird. Im Gegensatz zu den laufenden Übertragungen der anderen Teilbilanzen werden hier diejenigen unentgeltlichen Leistungen verbucht, die nicht direkt das Einkommen oder den Verbrauch der beteiligten Länder verändern (z. B. Schuldenerlass) und nur einmalig erfolgen.

Zusammen mit dem Saldo der Leistungsbilanz gibt der Saldo der Vermögensübertragungen den Finanzierungssaldo zwischen In- und Ausland an. Dieser Finanzierungssaldo entspricht bis auf einen statistischen Restposten der Veränderung des finanziellen Nettoauslandsvermögens.

Kapitalbilanz

In der Kapitalbilanz werden alle Änderungen von Forderungen und Verbindlichkeiten gegenüber dem Ausland erfasst. Die beiden möglichen Buchungen sind hier Kapitalexport (d. h. Zunahme der Forderungen oder Abnahme der Verbindlichkeiten gegenüber dem Ausland) sowie Kapitalimport (Abnahme der Forderungen bzw. Zunahme der Verbindlichkeiten gegenüber dem Ausland). Kapitalimporte finden sich auf der Soll-Seite und Kapitalexporte auf der Haben-Seite. Die Differenz zwischen Kapitalexport und Kapitalimport wird als Nettokapitalexport bezeichnet. Dieser kann positiv (Export überwiegt) oder negativ (Import überwiegt) sein.

Die Bundesbank unterteilt die Kapitalverkehrsbilanz in vier Unterbilanzen:

- Die Direktinvestitionen umfassen alle Beteiligungen deutscher Unternehmen an ausländischen Unternehmen und umgekehrt von mehr als zehn Prozent,

- zu Wertpapieren zählen Aktien, Investmentzertifikate, Rentenwert und andere Geldmarktpapiere,

- eine weitere Unterbilanz bilden die Finanzderivate, wie z. B. Termingeschäfte,

- der Kreditverkehr wird noch in kurzfristigen und langfristigen Kreditverkehr unterteilt.

Zudem gibt es noch sonstige Kapitalanlagen und den Ausgleichsposten der statistisch nicht zurechenbaren Kapitalbewegungen.

Die Bundesbank verwendet, entsprechend den Vorgaben des IWF, für einen Nettokapitalexport ein positives Vorzeichen in der Kapitalbilanz und in der Leistungsbilanz. Dies entspricht der folgenden Formel:

- .

Eine positive Leistungsbilanz (Leistungsbilanzüberschuss) geht, da das Saldo der Vermögensänderungsbilanz und der Restposten in der Regel deutlich kleiner als der Leistungsbilanzsaldo sind, typischerweise einher mit einem Nettokapitalexport (Zunahme der Forderungen oder Abnahme der Verbindlichkeiten gegenüber dem Ausland). Dies ändert das Nettoauslandsvermögen eines Landes: ein Nettogläubigerland erhöht seine Nettogläubigerposition, ein Nettoschuldnerland reduziert seine Nettoschuldnerposition. Eine negative Leistungsbilanz (Leistungsbilanzdefizit) dagegen geht einher mit einem Nettokapitalimport (Abnahme der Forderungen oder Zunahme der Verbindlichkeiten gegenüber dem Ausland). Dies ändert das Nettoauslandsvermögen eines Landes: ein Nettogläubigerland vermindert seine Nettogläubigerposition, ein Nettoschuldnerland erhöht seine Nettoschuldnerposition. Über die Veränderung des Volksvermögens (Reinvermögen des Landes), also darüber, ob ein Land im Sinne der volkswirtschaftlichen Gesamtrechnung „gespart“ (sein Reinvermögen erhöht) hat, kann nur aufgrund seiner Leistungsbilanz nichts ausgesagt werden, da sich die Reinvermögensänderung eines Landes erst ergibt, wenn zum Leistungsbilanzsaldo die Veränderung des Sachvermögens hinzugezählt wird. Dies kommt in der Grundgleichung der volkswirtschaftlichen Gesamtrechnung zum Ausdruck, dass sich für eine offene Volkswirtschaft das Sparen S aus der Investition (bedeutet in der volkswirtschaftlichen Gesamtrechnung: Sachvermögensänderung) zuzüglich des Leistungsbilanzsaldos (Exporte - Importe) ergibt.

Devisenbilanz

Die Devisenbilanz beschreibt die Veränderung der offiziellen (nationalen) Währungsreserven der Zentralbank. Zu den Währungsreserven zählen liquide Devisenbestände der Zentralbank (Für den Euro-Raum heißt das: Forderungen in Fremdwährung gegenüber nicht im Euro-Raum Ansässigen – meist lauten sie auf US-Dollar), der Goldbestand, die Reserveposition im Internationalen Währungsfond sowie alle bestehenden Sonderziehungsrechte.

Die Veränderung aller übrigen Forderungen der Zentralbank wird nicht in der Devisenbilanz, sondern in der Kapitalbilanz festgehalten. Die Verbindlichkeiten der Zentralbank befinden sich ebenfalls in der Kapitalbilanz.

Seit 1999 können die Zentralbanken des Euro-Raums nur noch im Rahmen der Regeln des ESZB (Europäisches System der Zentralbanken) über ihre Währungsreserven verfügen.

Restposten

In der Zahlungsbilanz wird diese Position „Saldo der statistisch nicht aufgliederbaren Transaktionen“ genannt. Im allgemeinen Sprachgebrauch wird jedoch von Restposten gesprochen.

Diese Teilbilanz erfasst alle statistisch nicht aufgliederbaren Transaktionen. In ihr werden fiktive Buchungen zu Transaktionen erfasst, denen aufgrund ungenauer statistischer Erfassung keine Gegenbuchungen entsprechen. Sie ist also eine Art Ausgleichsposition, damit Soll- und Haben-Seite auch tatsächlich ausgeglichen sind.

Zu den Restposten zählen Überweisungen in das Ausland unterhalb der Meldegrenze, sog. „Koffergeschäfte“ und nicht weiter aufgliederbare Posten.

Systematik der Zahlungsbilanz

Doppelte Buchführung

Der Grundgedanke der doppelten Buchführung in der Zahlungsbilanz ist, wie oben bereits erwähnt, relativ simpel: Die Unternehmen und Individuen müssen für die erhaltenen Leistungen (Waren, Dienstleistungen) aus dem Ausland bezahlen oder Verbindlichkeiten gegen sich akzeptieren und umgekehrt. Jede Leistungstransaktion zieht eine Finanztransaktion nach sich und wirkt sich somit auf die Leistungs- und die Kapitalbilanz aus.

Eine zweite große Gruppe von Vorgängen sind Finanztransaktionen, die weitere Finanztransaktionen nach sich ziehen. Ein nur auf die Kapitalbilanz beschränktes Geschäft wäre z. B. der Kauf von Aktien und deren Bezahlung. Ungleichgewichte zwischen Leistungs- und Kapitalbilanz können also nur durch Leistungstransaktionen hervorgerufen werden.

Buchungsbeispiele

Um die Buchungssystematik der Zahlungsbilanz besser zu verstehen, bietet es sich an, mehrere Beispiele aus dem „normalen“ internationalen Handel zu buchen:

Ein deutsches Unternehmen exportiert Waren im Wert von 500 US-Dollar in die USA. Dieser Vorgang wird als Warenexport in der Leistungsbilanz gebucht. Der Käufer überweist den Betrag in Dollar von seiner Bank an die deutsche Bank des Exporteurs. Diese hat somit kurzfristige Forderungen gegen die US Bank. Die deutsche Bank schreibt dem Exporteur den Gegenwert als Euro auf seinem Bankkonto gut.

Zahlungsbilanz:

| Soll (Deviseneinnahmen aus:) | Haben (Devisenausgaben für:) |

| Leistungsbilanz | |

| Warenexporte | Warenimporte |

| Kapitalbilanz | |

| Kapitalimporte/Kreditaufnahme im Ausland | Kapitalexporte/Kreditvergabe an das Ausland |

| Zunahme von Verbindlichkeiten bzw. Abnahme von Forderungen | Abnahme von Verbindlichkeiten bzw. Zunahme von Forderungen |

Diese Verbuchungssystematik gilt jedoch nur bei Fakturierung (Rechnungsstellung) in Währung des Importlandes, wie im oberen Beispiel. Wird in heimischer Währung fakturiert, ist die Gegenbuchung als negativer, kurzfristiger Kapitalimport zu buchen. Diese auf den ersten Blick undurchsichtige Buchung ist durch die typischen Verflechtungen im internationalen Bankensystem zu erklären. Der Exporteur und der Importeur werden den Zahlungsverkehr jeweils bei ihrer Hausbank im eigenen Land abwickeln. Jede dieser Banken unterhält bei Partnerbanken im Ausland Fremdwährungskonten in der entsprechenden Währung. Erfolgt die Rechnungsstellung in Währung des exportierenden Landes (Euro), wird das Währungskonto der Bank des Importeurs bei der Bank des Exporteurs belastet, um die Forderungen in Euro begleichen zu können. Aus Sicht des exportierenden Landes (Deutschland) findet ein negativer (kurzfristiger) Kapitalimport statt, denn seine kurzfristigen Auslandsverbindlichkeiten (Währungsguthaben bei ausländischen Banken) nehmen ab. Auffällig ist, dass hier ein negativer Wert gebucht wird. Erklärt wird dies durch den Charakter der Werte als zusammengesetzte Größen. Die Position Kapitalexport setzt sich zusammen aus Kreditgewährung an das Ausland minus Kreditrückzahlung durch das Ausland und die Größe Kapitalimport aus Kreditgewährung durch das Ausland minus Kreditrückzahlung an das Ausland. Falls also die hintere Position überwiegt, wird ein negativer Wert gebucht.

Zahlungsbilanz:

| Soll | Haben (Deviseneinnahmen aus:) |

| Leistungsbilanz | |

| Warenimporte | Warenexporte |

| Kapitalbilanz | |

| Kapitalexporte/Kreditvergabe an das Ausland | Kapitalimporte/Kreditaufnahme im Ausland |

| Zunahme von Forderungen bzw. Abnahme von Verbindlichkeiten | Abnahme von Forderungen bzw. Zunahme von Verbindlichkeiten |

Die Zahlungsbilanz als Ganzes bleibt dabei immer ausgeglichen. Zu beachten ist noch, dass in der deutschen Zahlungsbilanz alle Positionen in Euro gebucht werden, auch wenn in der Währung eines anderen Landes fakturiert wurde, wie im oberen Beispiel. Diese grundlegende Systematik findet auf alle Leistungstransaktionen Anwendung. Gibt ein deutscher Tourist 50 Euro im Ausland aus, so entspricht dies einem Import von Dienstleistungen. In der Kapitalbilanz steigen somit die Verbindlichkeiten um 50 Euro.

Zahlungsbilanz:

| Soll (Devisenausgaben für:) | Haben |

| Leistungsbilanz | |

| Dienstleistungsimporte | Dienstleistungsexporte |

| Kapitalbilanz | |

| Kapitalexporte/Kreditvergabe an das Ausland | Kapitalimporte/Kreditaufnahme im Ausland |

| Zunahme von Forderungen bzw. Abnahme von Verbindlichkeiten | Abnahme von Forderungen bzw. Zunahme von Verbindlichkeiten |

Die zweite große Gruppe von Vorgängen, die in der Zahlungsbilanz gebucht wird, betrifft nur die Kapitalbilanz. Hier folgt auf eine Finanztransaktion eine weitere Finanztransaktion. Es werden also keine Waren oder Dienstleistungen gehandelt. Da diese Art von Geschäften keinen Einfluss auf die Leistungsbilanz hat, können sie kein Ungleichgewicht zwischen den Teilbilanzen hervorrufen. Der Kauf von Aktien im Ausland gehört zu dieser Art von Vorgängen. Beide Transaktionen, der Kauf (Eigentumsübertragung) und die Bezahlung, sind reine Finanztransaktionen, ebenso wie Übernahmen von Unternehmen oder Teilen von Unternehmen. Direktinvestitionen sind ebenfalls ein Teil der Kapitalbilanz. Auch die Bezahlung dieser Investitionen, sei es durch Aktien (Wertpapierbilanz) des übernehmenden Unternehmens oder die Überweisung des Kaufpreises (Kreditverkehrsbilanz) hat nur Einfluss auf die Kapitalbilanz. Gerade der Saldo der Kapitalbilanz ist durch die zunehmende Verflechtung der internationalen Finanzmärkte in den letzten Jahrzehnten stark angestiegen.

Abschließend ist zu beachten, dass in der endgültigen Zahlungsbilanz die Soll-Posten unter Wechsel des Vorzeichens auf die Haben-Seite gebracht werden. Die offizielle Zahlungsbilanz besteht nur aus einer Spalte. Ein positiver Saldo bedeutet, dass ein Überschuss der Habenposten gegenüber den Sollposten besteht.

Die einzelnen Teilbilanzen der Zahlungsbilanz erfassen die Transaktionen wie folgt:[9]

| Art der Bilanz | Aktivseite | Passivseite |

|---|---|---|

| Handelsbilanz | Exporte | Importe |

| Kapitalbilanz | Kapitalimporte | Kapitalexporte |

| Devisenbilanz | Verminderung der Währungsreserven bei der Zentralbank | Erhöhung der Währungsreserven bei der Zentralbank |

| Übertragungsbilanz | Übertragungen aus dem Ausland | Übertragungen an das Ausland |

Geleistete Zahlungen erfolgen beispielsweise bei schenkungsweise überlassenen Exporten auf der Passivseite der Übertragungsbilanz und der Aktivseite der Handelsbilanz, empfangene auf der Aktivseite der Übertragungsbilanz und der Passivseite der Handelsbilanz.[10] Bei Rentenzahlungen in das oder aus dem Ausland wird die Kapitalbilanz zusammen mit der Übertragungsbilanz berührt.

Typische Missverständnisse

Leistungsbilanzüberschuss bedeutet nicht „Gewinn“, Leistungsbilanzdefizit bedeutet nicht „Verlust“

Die Zahlungsbilanz ist die volkswirtschaftliche Entsprechung der betriebswirtschaftlichen Geldvermögensrechnung, d. h. der Einnahme-Ausgabe-Rechnung, sie entspricht nicht der betriebswirtschaftlichen Gewinn- und Verlustrechnung. Die Geldvermögensrechnung ermittelt die Änderung des Nettogeldvermögens über einen bestimmten Zeitraum, die Gewinn- und Verlustrechnung dagegen die Änderung des Reinvermögens. Ein Leistungsbilanzüberschuss ist daher nicht gleichbedeutend mit einem Gewinn („Profit“) der betreffenden Volkswirtschaft, ein Leistungsbilanzdefizit nicht gleichbedeutend mit einem Verlust. Den Gewinn/Verlust erhält man erst dadurch, dass zum Leistungsbilanzsaldo die Änderung des gesamten Sachwertbestands der Volkswirtschaft sowie Konsumkäufe bei Dritten und Sachentnahmen für den Eigenkonsum hinzugezählt werden.[11]

Leistungsbilanzüberschuss bedeutet nicht „Ersparnis“, Leistungsbilanzdefizit bedeutet nicht „Investition“

Ersparnis/Periode ist die Differenz zwischen Gewinn (Nettovermögenszuwachs)/Periode und (Selbstverbrauch+Konsumkäufe)/Periode. Ein Leistungsbilanzüberschuss (Geldvermögenszuwachs) wäre also nur dann gleich der Ersparnis, wenn zufällig der Zuwachs des Werts der Sachaktiva der Volkswirtschaft durch gleichgroße Sachentnahmen für den Konsum kompensiert würden. Fänden keinerlei Sachentnahmen statt, entspräche der Leistungsbilanzüberschuss nur dann der Ersparnis, wenn der Sachvermögensbestand der Volkswirtschaft unverändert bliebe. Bei Sachvermögenszuwachs wäre die Ersparnis größer als der Leistungsbilanzüberschuss, bei Sachvermögensminderung kleiner.

Ähnlich wäre ein Leistungsbilanzdefizit nur dann gleich der Investition (Sachvermögensmehrung) einer Volkswirtschaft, wenn deren Sachvermögensmehrung einer Periode genau ihrem Leistungsbilanzdefizit (Nettogeldvermögensminderung) entsprechen würde.[12]

Ex-post-Ausgleich

Bereits oben wurde erwähnt, dass die Zahlungsbilanz als Ganzes aufgrund der doppelten Buchführung immer ausgeglichen ist. Dies ist jedoch nur bedingt richtig: Definiert man die Zahlungsbilanz als ex post orientierte Auflistung der außenwirtschaftlichen Transaktionen, so ist sie ausgeglichen. Es wird „ex post“, also rückblickend, eine Auflistung aller Vorgänge für den gewählten Zeitraum berücksichtigt. Die Zahlungsbilanz kann auch benutzt werden, um einen ex ante orientierten Blick auf außenwirtschaftliche Transaktionen durchzuführen. Dabei wird berücksichtigt, wann eine Transaktion zu einer wirksamen Nachfrage nach bzw. einem Angebot von ausländischen Währungseinheiten führt und führen wird. Es wird versucht, den voraussichtlichen Devisenbedarf einer Volkswirtschaft zu ermitteln. Beide Konzepte verbuchen jedoch die gleichen Zahlungsströme.

Zahlenbeispiel

- Außenhandelssaldo:

Für das Jahr 2004 weist die Deutsche Bundesbank eine Ausfuhr (FOB) von 731,5 Mrd. Euro aus und eine Einfuhr (cost, insurance, freight – CIF) von 575,4 Mrd. Euro, so dass ein Außenhandelssaldo von +156,1 Mrd. Euro verbleibt. - Dienstleistungen:

Für das Jahr 2004 weist die Deutsche Bundesbank Einnahmen aus dem Verkauf von Dienstleistungen an das Ausland in Höhe von 116,4 Mrd. Euro aus und Ausgaben für den Kauf von Dienstleistungen aus dem Ausland von 147,3 Mrd. Euro, so dass ein Dienstleistungssaldo von −31,0 Mrd. Euro entsteht. Aus dem Inland wurden also mehr Waren an das Ausland verkauft also von dort gekauft, bei den Dienstleistungen war es umgekehrt. - Erwerbs- und Vermögenseinkommen:

Es flossen 2004 als Einnahmen Einkommen aus dem Ausland ins Inland in Höhe von 106,9 Mrd. Euro und in Gegenrichtung 106,8 Mrd. Euro, sodass per Saldo +0,1 Mrd. Euro als Einkommen aus dem Ausland zuflossen. - Saldo der laufenden Übertragungen:

Es flossen per Saldo an solchen Übertragungen 28, 4 Mrd. Euro ab, der Bilanzsaldo der laufenden Übertragungen beträgt also −28,4 Mrd. Euro. - Leistungsbilanz:

Damit erhält man für die Leistungsbilanz als Summe der bisher aufgeführten Salden einen Leistungsbilanzsaldo von +84,6 Mrd. Euro. - Vermögensübertragungen und Kauf/Verkauf von immateriellen nichtproduzierten Vermögensgütern:

Per Saldo flossen +0,4 Mrd. Euro aus dem Ausland zu. - Kapitalbilanz

- Saldo der Direktinvestitionen:

Per Saldo (Direktinvestitionen aus dem Inland in das Ausland abzüglich Direktinvestitionen aus dem Ausland im Inland) wurde im Ausland in Höhe von 22,2 Mrd. Euro direkt investiert, sodass diese Bilanz ein Minus ausweist: −22,2 Mrd. Euro, es wurde mehr im Ausland direkt investiert als umgekehrt. - Saldo der Wertpapiertransaktionen und Finanzderivate:

Per Saldo wurde in Höhe von 16,6 Mrd. Euro mehr an das Ausland verkauft als aus dem Ausland gekauft. Es flossen also per Saldo aus dem Ausland + 16,6 Mrd. Euro zu. - Saldo des übrigen Kapitalverkehrs:

Per Saldo flossen an das Ausland insgesamt 107,0 Mrd. Euro, darunter in der Form von langfristigen Krediten der Monetären Finanzinstitute saldiert 3,8 Mrd. Euro und in der Form von kurzfristigen Krediten der Monetären Finanzinstitute saldiert 85,3 Mrd. Euro. Da dieses Geld an das Ausland floss, beispielsweise als Kredit an das Ausland vergeben wurde, ist dieser Saldo kleiner null: −107,0 Mrd. Euro.

- Für die Kapitalbilanz insgesamt ergibt dies einen Saldo von −112,6 Mrd. Euro. In dieser Höhe floss Kapital per Saldo in das Ausland, der Kapitalexport betrug per Saldo 112,6 Mrd. Euro.

- Saldo der Direktinvestitionen:

- Veränderung der Währungsreserven zu Transaktionswerten:

Die Reserven haben sich um 1,5 Mrd. Euro erhöht, was mit einem Saldo von −1,5 Mrd. Euro in die Zahlungsbilanz eingeht. Es floss in Höhe von 1,5 Mrd. Euro Geld ab, um ausländische Währungsreserven zu kaufen. - Saldo der statistisch nicht aufgliederbaren Transaktionen:

Diese Korrekturgröße wird für 2004 von der Deutschen Bundesbank mit immerhin +26,2 Mrd. Euro angegeben.

Alle diese Salden addieren sich zu einer Zahlungsbilanz von 0,0 Mrd. Euro. Die Teilbilanzen der Zahlungsbilanz addieren sich also zu null; dies ist bei jeder Zahlungsbilanz so.

Ausgleich der Teilbilanzen

Durch das Prinzip der doppelten Buchführung kommt es bei einzelnen Transaktionen zwingend zum Bilanzausgleich. Es lässt sich jedoch auch gesamtwirtschaftlich zeigen, warum sich die Teilbilanzen ausgleichen müssen. Die folgende Herangehensweise ist zwar buchungstechnisch (In der Logik der Zahlungsbilanz) nicht ganz korrekt (da jede Leistungstransaktion eine Finanztransaktion nach sich zieht), zeigt aber die gesamtwirtschaftlichen Zusammenhänge der Teilbilanzen auf.

In der Leistungsbilanz finden vor allem Importe und Exporte von Waren und Dienstleistungen ihren Niederschlag. Bei einer ausgeglichenen Leistungsbilanz wird also genauso viel importiert wie exportiert. Die Erlöse aus dem Export finanzieren also die Importe. Gleiches gilt bei der Kapitalbilanz. Hat die Leistungsbilanz aber keinen Saldo von Null, sondern z. B. ein Defizit, wird mehr importiert als exportiert. Das heißt, es muss mehr an das Ausland gezahlt werden, als vom Ausland an das Inland gezahlt wird. Dieses zusätzlich benötigte Kapital zum „Begleichen der Rechnungen“ kann nur aus dem Ausland kommen. Die privaten Wirtschaftssubjekte im Inland werden also Kredite im Ausland in Höhe des Leistungsbilanzdefizits aufnehmen müssen, bzw. haben diese bereits aufgenommen, um ihren Verbindlichkeiten nachkommen zu können. Diese Kredite erscheinen in der Kapitalbilanz im weiteren Sinne (also zuzügl. der Devisenbilanz) spiegelbildlich zur Leistungsbilanz und die Zahlungsbilanz als Ganzes ist ausgeglichen.

Gleiches gilt für den Fall eines Leistungsbilanzüberschusses. Als Voraussetzung muss das Ausland Kredite im Inland aufnehmen, um die Waren bezahlen zu können. Die Forderungen des Inlandes an das Ausland in der Kapitalbilanz wachsen somit. Ein Nettoexport an Waren und Dienstleistungen geht saldenmechanisch zwangsläufig mit einem Nettokapitalexport einher, wenn man von Transfers usw. einmal absieht.

Diese Darstellung bezieht sich freilich nur auf bilanztechnische Aspekte. Eine kausale Beziehung zwischen Kapital- und Handelsbilanz kann bilanztechnisch nicht hergestellt werden. Dazu muss vielmehr der ökonomische Kontext bemüht werden.

Theorie des Zahlungsbilanzausgleichs

Die Zahlungsbilanzausgleichstheorie ist ein Kernbereich der monetären Außenwirtschaftstheorie, der die Zusammenhänge zwischen dem Gütermarkt, dem internationalen Kapitalverkehr und dem Devisenmarkt untersucht. Ziel ist die Erkenntnis über jene Mechanismen, die unter verschiedenen Voraussetzungen (flexibler Wechselkurs/fester Wechselkurs, Grad der Kapitalmobilität) das Erreichen des außenwirtschaftlichen Gleichgewichts gewährleisten können.[13] Erst durch den Zahlungsbilanzausgleich wird die Vielzahl der mikroökonomischen Kosten- und Preisunterschiede der einzelnen Güter in volkswirtschaftlich relevante Preisvorteile übersetzt.[14] Dabei hängt es von den Parameterwerten der marginalen Spar- und Importquoten ab, ob vollständiger, unvollständiger oder kein Zahlungsbilanzausgleich stattfindet.[15] Bei festen Wechselkursen ergibt sich folgendes System:[16]

| Ausgleichsmechanismus | Materieller Zahlungsbilanzausgleich | zugehörige Theorie |

|---|---|---|

| Geldmengen-Preismechanismus | Saldenausgleich durch internationale Inflation/Deflation | monetäre Zahlungsbilanzausgleichstheorie |

| Relativpreisänderung | Markträumung durch Anpassung der realen Austauschverhältnisse | neoklassische Zahlungsbilanzausgleichstheorie |

| Einkommensmechanismus | Saldenausgleich über die einkommensabhängige Importfunktion | Keynessche Zahlungsbilanzausgleichstheorie |

| Portfolioanpassung | Zahlungsbilanzausgleich durch internationale Kapitalmobilität | Portfoliotheorie des Zahlungsbilanzausgleichs |

Offene Volkswirtschaften müssen zusätzlich das Staatsziel des außenwirtschaftlichen Gleichgewichts erfüllen. Das erschwert insbesondere die (nationale) Geldpolitik, denn die Theorie des Zahlungsbilanzausgleichs besagt, dass beispielsweise eine Zinssenkung bei vollkommener Kapitalmobilität und festem Wechselkurs nicht stattfinden kann.[17] Soll die Geldpolitik Wirksamkeit entfalten, muss bei flexiblen Wechselkursen eine Auf- oder Abwertung erfolgen. Bei festen Wechselkursen ist die Geldmenge stets endogen zustande gekommen, so dass eine Geldpolitik nicht erfolgreich sein wird. Im Falle flexibler Wechselkurse führt der Wechselkursmechanismus zum Saldenausgleich, im Falle fester Wechselkurse ist das der Geldmengen-Preismechanismus (siehe auch Geldmengeneffekt).

Wirtschaftliche Aspekte

Wenn Investitionen in einem Land besonders produktiv (bzw. lohnend) sind, sind Leistungsbilanzdefizite über einen gewissen Zeitraum hinweg die logische Folge. Haben die Konsumenten eines Landes hingegen eine geringe Gegenwartspräferenz, dann sind Leistungsbilanzüberschüsse über einen gewissen Zeitraum hinweg die Folge. Beides ist nicht besorgniserregend, solange die Leistungsbilanzungleichgewichte nicht chronisch werden.[18]

Ein Leistungsbilanzdefizit kann aber auch ein Frühindikator für eine Verschuldungskrise sein. Ein Zahlungsbilanzdefizit bedeutet eine Verschuldung gegenüber dem Ausland. Wenn über einen längeren Zeitraum hinweg Leistungsbilanzdefizite bestehen, sammelt sich eine hohe Auslandsverschuldung an. Diese ist nur tragbar, wenn sie auf rentablen Investitionen beruht, nicht aber im Falle einer ungesunden Verschuldung, die primär der Konsumbefriedigung dient oder auf einer von Spekulationsblasen getriebenen Bubble Economy beruht.[19] Chronische Leistungsbilanzdefizite können über den Geldmengen-Preismechanismus eine schwere Wirtschaftskrise auslösen.

Guter oder schlechter Unternehmensstandort

Der Sachverhalt, dass der Außenhandelssaldo zum großen Teil durch die Kapitalbilanz ausgeglichen wird, ist der Hintergrund für die Frage, ob Deutschland ein guter oder ein schlechter Unternehmensstandort ist. Bei Ersterem wird der Exportüberschuss an Waren und Dienstleistungen betont, bei Letzterem der Kapitalexportüberschuss. Da beides saldenmechanisch gleichzeitig stattfinden muss (von den anderen in der Regel kleineren Salden abgesehen), liegt hier aus bilanztechnischer Sicht eine Art Henne-Ei-Problem vor.

Im ökonomischen Kontext darf diese Kausalität aber als längst gelöst angesehen werden. Wie bereits Böhm-Bawerk erkannte, „regiert die Kapitalbilanz die Leistungsbilanz“: Die gesamtwirtschaftliche Nachfrage aggregiert sich aus Konsumnachfrage und Investitionsnachfrage, wobei die Investitionsnachfrage stark variieren kann, während die Konsumnachfrage verhältnismäßig stabil ist. Hinter der Investitionsnachfrage stehen Investitionsentscheidungen, die wiederum von der Standortattraktivität abhängen. Der Kapitalbilanzsaldo reflektiert also die Summe der Investitionsentscheidungen. Daher sind sowohl Brutto- als auch Nettoinvestitionen eine Funktion der Kapitalbilanz. Eine negative Kapitalbilanz schlägt sich bei gegebener Sparquote zwangsläufig in einer niedrigen Investitionsquote nieder, mit den entsprechenden Implikationen für die wirtschaftliche Entwicklung. So wird schließlich verständlich, weshalb Länder mit hohen positiven Nettoexporten unter Umständen stagnieren, während Volkswirtschaften mit negativen Leistungsbilanzen möglicherweise prosperieren. Eine allgemeingültige Aussage, ob Exportüberschüsse gut für eine Volkswirtschaft sind oder nicht, ist daher nicht möglich.

Teilbilanzungleichgewichte

Nur wenige Länder haben dauerhaft eine ausgeglichene Leistungs- und Kapitalbilanz. Ob ein Ungleichgewicht für ein Land kurz- oder langfristig positive oder negative Folgen hat, ist jedoch anhand der Zahlungsbilanz schwer zu beurteilen. Hier spielen gesamtwirtschaftliche Faktoren und die wirtschaftliche Gesamtlage eines Landes eine große Rolle, so dass Leistungsbilanzungleichgewichte nur mit Hilfe weiterer Informationen beurteilt werden können.

Strukturelle Sichtweise der Zahlungsbilanz

Aus den vorangegangenen Überlegungen zu Leistungsbilanzungleichgewichten lassen sich vier Grundtypen von Ländern erkennen.

Ein werdendes Schuldnerland hat einen negativen Saldo der Leistungsbilanz und einen positiven Saldo der Kapitalbilanz. Es importiert also Waren und Dienstleistungen und – für deren Bezahlung – auch Kapital. Zu diesem Zeitpunkt werden also Schulden aufgebaut, um importieren zu können – jedoch noch keine Schuldendienste geleistet (daher: werdendes Schuldnerland). Sind diese Kapitalimporte nur von kurzfristigem Charakter, befindet sich das Land in einem Schuldendienstproblem, da es nicht genug Devisen (durch seine relativ geringen Exporte) einnimmt, um Zinsen und Tilgung der Kredite zu zahlen. Sind die Kapitalimporte jedoch langfristiger Natur und bestehen die Importe nicht aus Konsum-, sondern aus Investitionsgütern, besteht (wiederum ceteris paribus) die Aussicht, durch zukünftige Produktions- und Exportsteigerungen den Schuldendienst erbringen zu können. In diesem Fall wäre das Land ein reines/reifes Schuldnerland. Die Leistungsbilanzdefizite sind abgebaut und es stellen sich erste Überschüsse ein. Sobald das Land nicht nur die Zinsen, sondern auch die Tilgung der bestehenden Verbindlichkeiten leisten kann, hat es sich zu einem reifen Schuldnerland entwickelt, da nun keine neuen Schulden aufgebaut werden müssen, um den (vorher negativen) Außenbeitrag zu finanzieren und zudem Verbindlichkeiten abgebaut werden.

Ein werdendes Gläubigerland hat einen Leistungsbilanzüberschuss. Diese Überschüsse aus der Leistungsbilanz fließen sofort wieder ins Ausland als Kapitalexporte. Dieses Land baut Auslandsvermögen auf, falls es sich um langfristige Kapitalexporte handelt. Nur falls das werdende Schuldnerland in der Lage ist, dies produktiv zu investieren (und nicht nur konsumiert), besteht die Chance des reinen/reifen Gläubigerlands, durch Zinserträge (Tilgungszahlungen) Kapitalrückflüsse zu erhalten. In dieser Situation nimmt das Gläubigerland Leistungsbilanzdefizite hin, da diese ja bereits in der Vergangenheit finanziert worden sind. Hier wird nochmals die Idee des intertemporalen Konsums deutlich.

Da sich diese Klassifizierung rein auf Beobachtungen aus den Zahlungsbilanzen der jeweiligen Länder stützen, kann eine Aussage über die Gesamtwirtschaft nicht gemacht werden. Zwar sind die oben beschriebenen Typen bei allen Ländern auch real zu finden, jedoch bestimmen andere Faktoren, ob dieser Zustand der Zahlungsbilanz für das einzelne Land positive oder negative Auswirkungen hat. Die Differenzierung, ob es sich um kurzfristige oder langfristige Kapitalim- oder Exporte handelt, lässt sich noch direkt aus der Kapitalbilanz ablesen, aber schon zu der erwähnten Fragestellung, ob ein Land Konsumgüter oder Investitionsgüter importiert, gibt die Zahlungsbilanz alleine keine Auskunft. Hier müssen weitere makroökonomische Indikatoren herangezogen werden.

Rolle der Zentralbank

Bei den bisherigen Betrachtungen wurde implizit die Annahme von freiem Kapitalverkehr getroffen. Eine Zentralbank als intervenierende Institution gab es nicht. Für die Finanzierung eines Leistungsbilanzdefizits – wenn die Einnahmen der Exporte nicht ausreichen, die Importe (mit Devisen) zu bezahlen – wurde bisher unterstellt, dass ein Kredit im Ausland (Kapitalimport) aufgenommen wurde. Mit diesen Devisen kann dann das Defizit finanziert werden, diese Transaktion taucht in der Kapitalbilanz auf, als Gegenbuchung (vgl. oben) zur Leistungstransaktion (z. B. Import von Waren). Die Leistungsbilanzdefizite werden so komplett durch (private) Kredite aus dem Ausland finanziert. Dies hat, wie bereits oben angesprochen, Auswirkungen auf den Wechselkurs zwischen den Währungen der betroffenen Länder.

Bei einem Leistungsbilanzüberschuss und daraus resultierend einem Kapitalbilanzdefizit, also bei Kapitalexport, besteht ein Aufwertungsdruck auf die heimische Währung. Umgekehrt resultiert aus einem Leistungsbilanzdefizit ein Kapitalbilanzüberschuss, also ein Kapitalimport, der zu einem Abwertungsdruck im Vergleich zur Währung des Handelspartners führt. Diese – durch den Welthandel (Leistungsbilanz-ungleichgewichte) induzierten – Wechselkursänderungen auszugleichen, oder zumindest deren Auswirkungen auf die heimische Wirtschaft so gering wie möglich zu halten, kann auch eine der Aufgaben der Zentralbanken sein.

Ein Ausgleich der Kapitalbilanz kann also auch durch die Zentralbank erfolgen. Wie bereits oben erwähnt, wird die Devisenbilanz, die ja ausschließlich die Veränderung der Währungsreserven der Zentralbank beschreibt, teilweise sogar zur Kapitalbilanz gezählt. So könnte – rein rechnerisch – ein Leistungsbilanzungleichgewicht auch über die Devisenbilanz ausgeglichen werden.

Jede Zentralbank hält (mehr oder weniger) große Devisenbestände vor. Eine Devisennachfrage kann also auch von der Zentralbank befriedigt werden, solange genug Devisenreserven vorhanden sind. Die Zentralbank verkauft die Devisen an Inländer, damit sie ihren Verpflichtungen gegenüber dem Ausland nachkommen können – so müssen keine Kredite im Ausland aufgenommen werden, um genug Devisen zu erhalten. Im Extremfall wird das komplette Leistungsbilanzdefizit von der Zentralbank finanziert. Die Zentralbank-Reserven gehen dann in Höhe des Leistungsbilanzdefizits zurück. Analog kann dies bei einem Leistungsbilanzüberschuss geschehen. Hier kauft die Zentralbank den vorhandenen Überschuss auf, und die Währungsreserven der Zentralbank erhöhen sich.

Wichtig sind diese Überlegungen vor allem in einem System fester Wechselkurse. Die wichtigsten Industrieländer hatten vom Zweiten Weltkrieg an bis 1973 ein System fester Wechselkurse auf Basis des Abkommens von Bretton Woods. Auch heute noch haben vor allem viele kleinere Länder teilweise feste Wechselkurse untereinander vereinbart oder haben ihre Währungen an eine Leitwährung (wie etwa $ oder €) gebunden, was im Rückschluss einen festen Wechselkurs zu dieser Währung bedeutet. Oft sind dies nicht exakt festgesetzte Kurse, sondern flexible Wechselkurse bis zu einer oberen und unteren Grenze („schmutziges Floaten“) bei der die Zentralbank dann intervenieren muss, um den Wechselkurs in diesen Grenzen zu halten. Sobald der Wechselkurs der Heimatwährung z. B. aufgrund von Leistungsbilanzungleichgewichten droht, sich außerhalb des festgelegten Bereichs zu bewegen, interveniert die Zentralbank.

Die Zentralbank kann jedoch nur so lange intervenieren, wie sie auch Währungsreserven besitzt, um den Marktpreis durch ein zusätzliches Angebot oder eine zusätzliche Nachfrage in den definierten Grenzen zu halten.

Befindet sich die Leistungsbilanz eines Landes längerfristig in einem einseitigen Ungleichgewicht, so muss die Zentralbank früher oder später dem Marktdruck nachgeben und die heimische Währung auf- oder abwerten mit den damit verbundenen negativen Folgen, die vermieden werden sollten. Bei einer Aufwertung z. B. werden heimische Güter auf dem Weltmarkt teurer und somit schwieriger abzusetzen, Importe verbilligen sich zudem. Verluste von Arbeitsplätzen könnten die Folge sein. Bei einer Abwertung werden ausländische Produkte teurer und es besteht die Gefahr einer „importierten“ Inflation. Gleichzeitig verbilligen sich jedoch die eigenen Exporte.

Wurde bisher nur die „Reaktion“ der Zentralbank auf die gesamtwirtschaftliche Lage beschrieben, kann die Zentralbank durch die oben beschriebenen Mechanismen auch aktiv Einfluss auf die Leistungsbilanz nehmen. Verändert die Zentralbank den Wechselkurs, kann sie auf die zukünftigen Importe/Exporte wirken und so ein Ungleichgewicht der Leistungsbilanz vermeiden. Mit einer Abwertung tritt (ceteris paribus) eine Verbesserung der Leistungsbilanz auf, da Exportgüter durch die „Verbilligung“ stärker im Ausland nachgefragt werden. Umgekehrt gilt gleiches bei einer Aufwertung.

Welche Effekte wie stark zu erwarten sind, hängt in hohem Maße vom gesamtwirtschaftlichen Bild eines Landes ab und ist nur sehr schwer vorherzusagen. Ob die Zentralbank eingreift oder nicht, war zumindest offiziell in Deutschland ihrer autonomen Entscheidung überlassen – beeinflusst von der ökonomischen Gesamtentwicklung. Gleiches gilt für die jetzt zuständige europäische Zentralbank. In einem System flexibler Wechselkurse hängt es von einer Vielzahl von Faktoren ab, ob die Zentralbank eingreift oder nicht.

Rolle des IWF

Um der Zentralbank eines Landes längerfristig eine Intervention zu ermöglichen, um konjunkturelle Schwankungen auszugleichen, wurde mit der Einführung des Systems fester Wechselkurse von Bretton Woods der Internationale Währungsfonds (IWF) gegründet. Zentrale Aufgabe war und ist es, Ländern mit Zahlungsbilanzproblemen finanziell zu helfen. Alle Mitgliedsländer mussten in den Fonds einzahlen und konnten bei anhaltenden Ungleichgewichten innerhalb der Zahlungsbilanz Kredite gewährt bekommen, um längerfristig auf dem Devisenmarkt intervenieren zu können. Da jedoch schon nach kurzer Zeit bemerkt wurde, dass nicht nur konjunkturelle, sondern auch strukturelle Probleme vorliegen können, werden die Kredite des IWF auch für Investitionen der Regierung zur Lösung dieser strukturellen Probleme eingesetzt (die heutige Hauptaufgabe des IWF). Verbunden sind die Kredite des IWF mit (mittlerweile teilweise fragwürdigen) Auflagen zur Wirtschaftspolitik des empfangenden Landes. Mit diesen Auflagen und den gewährten Krediten sollen Zahlungsbilanzprobleme einzelner Länder behoben werden und so ein ausgeglichenes Wachstum des Welthandels erreicht werden.

Literatur

- Fritz W. Meyer: Der Ausgleich der Zahlungsbilanz (= Probleme der theoretischen Nationalökonomie, Heft 5). Fischer, Jena 1938.

Weblinks

- Aufbau der Zahlungsbilanz (grafisch) (Memento vom 16. November 2012 im Internet Archive) (PDF-Datei; 12 kB) auf der Webseite von R. Moser.

- Deutsche Bundesbank: Zahlungsbilanz der Bundesrepublik Deutschland (2007-2010; Stand: März 2011) (Memento vom 17. März 2012 im Internet Archive) (PDF-Datei; 69 kB)

- Deutsche Bundesbank: Zahlungsbilanz der Bundesrepublik Deutschland 2013 (PDF-Datei).

- Oesterreichische Nationalbank: Zahlungsbilanz von Österreich (Memento vom 6. August 2013 im Internet Archive)

- Schweizerische Nationalbank: Zahlungsbilanz der Schweiz (Memento vom 7. Dezember 2012 im Internet Archive) siehe auch: Zahlungsbilanz der Schweiz

- Thomas Schlup: Zahlungsbilanz. In: Historisches Lexikon der Schweiz.

Einzelnachweise

- Wolfgang Stützel: Paradoxa der Geld- und Konkurrenzwirtschaft. Aalen: Scientia 1979, S. 60–63.

- Deutsche Bundesbank: Publikationen zur Zahlungsbilanz (Direktlink).

- International Monetary Fund (Hrsg.): Balance of Payments, sixth edition (BPM6). Washington, D.C. 2009 (imf.org [PDF]).

- Die deutsche Zahlungsbilanz für das Jahr 2020. In: Deutsche Bundesbank (Hrsg.): Monatsbericht März 2021. S. 29 (.bundesbank.de/resource/blob/861830/2ed3799a3b86f5c64a8abfaed5334ed1/mL/2021-03-zahlungsbilanz-data.pdf [PDF]).

- Zahungsbilanz. Deutsche Bundesbank, 12. Januar 2022, abgerufen am 26. Januar 2022.

- Balance of payments. Deutsche Bundesbank, 12. Januar 2022, abgerufen am 26. Januar 2022.

- International Monetary Fund (Hrsg.): Balance of Payments, sixth edition (BPM6). 2009, S. 14, Tab. 2.1.

- Alicia Tuovila: Capital account. In: Investopia. 21. April 2021, abgerufen am 26. Januar 2022.

- Gregor Kolck/Karen Lehmann/Simone Strohmeier, Volkswirtschaftslehre, 2001, S. 103.

- Hubertus Adebahr, Währungstheorie und Währungspolitik, 1990, S. 41.

- Wolfgang Stützel: Paradoxa der Geld- und Konkurrenzwirtschaft. Aalen: Scientia 1979, S. 63–64.

- Wolfgang Stützel: Paradoxa der Geld- und Konkurrenzwirtschaft. Aalen: Scientia 1979, S. 64–65.

- Dirk Piekenbrock, Gabler Kompakt-Lexikon Volkswirtschaft, 2002, S. 486

- Detlef Lorenz, Dynamische Theorie der internationalen Arbeitsteilung, 1967, S. 153

- Herbert Müller, Angewandte Makroökonomik, 1999, S. 179

- Herbert Müller, Angewandte Makroökonomik, 1999, S. 179

- Dirk Piekenbrock, Gabler Kompakt-Lexikon Volkswirtschaft, 2003, S. 385

- Springer Gabler Verlag (Hrsg.), Gabler Wirtschaftslexikon, Stichwort: Zahlungsbilanzausgleich

- Warner Max Corden, Economic Policy, Exchange Rates, and the International System, Oxford University Press, 1994, ISBN 9780198774099, S. 97.