Argentinien-Krise

Der Ausdruck Argentinien-Krise bezeichnet die letzte große Wirtschaftskrise in Argentinien zwischen 1998 und 2002, deren Auswirkungen bis in das Jahr 2005 zu spüren waren.

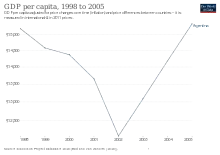

Die beiden Höhepunkte der Krise waren eine starke Rezession 1998/99 und der Zusammenbruch des Finanzsystems 2001/02, der am 21. Dezember 2001 zum Rücktritt des Präsidenten Fernando de la Rúa führte, dem eine Periode von großer politischer Instabilität folgte. In der Zeit der Krise sank das Bruttoinlandsprodukt Argentiniens um insgesamt 21 %. Die sozialen Folgen waren verheerend: Am Höhepunkt der Krise (Mitte 2002) betrug die Armutsquote 57 % und die Arbeitslosenquote 23 %. Ab Mitte 2002 erholte sich die Wirtschaft des Landes wieder, ab 2003 wuchs sie wieder (2003: 8,9 %, 2004: 8,8 %).

Der Anteil der Staatsverschuldung in Devisen machte im Jahr 2002 92 % des BIP aus, im Jahr 2011 nur noch 9,6 %.

Vorgeschichte und Ursachen der Krise

Argentinien, das in der ersten Hälfte des 20. Jahrhunderts zu den reichsten Ländern der Welt gehört hatte (1913 lag das Pro-Kopf-Einkommen auf dem Niveau Frankreichs und Deutschlands[1]), hatte seit der Absetzung von Juan Perón im Jahr 1955 eine sowohl politisch als auch wirtschaftlich instabile Phase durchgemacht. Es kam zu häufigen Regierungswechseln, die sich auch in einer Wirtschaftspolitik mit stark wechselnden Ideologien niederschlugen. Die Folge waren zahlreiche Wirtschaftskrisen, die wiederum zu kurzfristig angelegten Stabilisierungsprogrammen führten, die jedoch die instabile Situation meist noch verschärften und hohe soziale Kosten (s. externer Effekt) verursachten, insbesondere durch eine hohe Inflationsrate der Landeswährung Peso. Oft wurde und wird von einem langsamen Abstieg Argentiniens von der ersten in die dritte Welt gesprochen.

Viele Fehler in der Wirtschaftspolitik dieser Phase waren das Fundament für die Krise der Jahrtausendwende. In der neueren argentinischen Geschichte wechselte mehrmals die Haltung, ob man sich ausländischem Recht unterwerfen soll oder nicht. 1976 erlaubte die Militärdiktatur mit dem Gesetz 21.305 argentinische Staatsanleihen nach dem Recht des Staates New York auszugeben. Von amerikanischen Anwälten der Argentinier wurde ein spezieller Vertrag für die Anleihen erstellt, das „Fiscal Agency Agreement“. Dabei wurde festgelegt, dass die Rückzahlung über einen New Yorker Treuhänder erfolgt. Im Vertrag wurde aufgenommen, dass alle Anleihen gleich bedient werden. Es wurde darauf verzichtet, eine Änderung der Bedingungen durch eine qualifizierte Mehrheit zu erlauben. Später wurden solche Bedingungen als Collective Action Clause bekannt. Dieser Fehler sollte sich in den 2000er Jahren bemerkbar machen, als nicht alle Gläubiger einem Schuldenschnitt zustimmten.[2][3]

1983 – nach dem kurzen Falklandkrieg gegen Großbritannien – war zwar die politische Instabilität durch die endgültige Etablierung der Demokratie überwunden worden; die wirtschaftliche Instabilität – hohe Inflationsraten und daraus resultierend harte Sparprogramme wie der Plan Austral – dauerte jedoch noch bis 1991 an, als Argentinien seine Währung mit einem festen Wechselkurs an den US-Dollar band und die Inflation vorerst stoppen konnte. Schon nach wenigen Jahren zeigten sich erste Nachwirkungen dieses Stabilisierungsprogramms monetaristischer Ausrichtung: Argentinische Produkte verteuerten sich auf dem Weltmarkt; die Wettbewerbsfähigkeit sank; es kam zu einer negativen Handelsbilanz und einer starken Erhöhung der Auslandsverschuldung.

Für einige Massenmedien standen die Schuldigen an der Krise schon früh fest (namentlich die Ex-Präsidenten Carlos Menem und Fernando de la Rúa sowie der Wirtschaftsminister Domingo Cavallo); tatsächlich wirkten wohl mehrere komplexe Faktoren zusammen. Als wichtigste Faktoren gelten:

Hohe Schuldenrate

Schon in der Militärdiktatur (1976–1983) war wegen einer negativen Handelsbilanz sowie Spekulation und Kapitalflucht die Verschuldung Argentiniens rapide angestiegen und konnte sich danach nur kurzzeitig stabilisieren. In der Regierungszeit Menems stieg die Schuldenquote ebenfalls wegen der fast immer negativen Handelsbilanz zwar moderat, aber konstant auf etwa 55 % des Bruttosozialprodukts des Landes. Allein zwischen 1996 und 1999 stiegen die Staatsschulden um 36 %.[4]

Überbewertung des Peso gegenüber dem US-Dollar

1991 hatte der damalige Wirtschaftsminister Domingo Cavallo zunächst den Austral, dann, nach dessen Einführung, den Peso an den US-Dollar gekoppelt. Der fixe Wechselkurs betrug 10.000 Austral je US-Dollar bzw. 1 Peso je US-Dollar. Diese Maßnahme führte zunächst zu einem erfolgreichen Rückgang der Inflation, die während der Hyperinflationskrise 1989 dreistellige Werte im Monat erreicht hatte. Dennoch blieb eine ein- bis zweistellige Restinflation erhalten, die die argentinischen Exporte auf dem Weltmarkt verteuerte. Dies führte vor allem in der zweiten Hälfte der 1990er Jahre zu einer Importschwemme und einer negativen Handelsbilanz, die durch Neuverschuldung (s. Haushaltssaldo) ausgeglichen werden musste. Heute wird kritisiert, dass Argentinien die 1:1-Parität möglichst noch vor 1998 durch einen flexiblen Wechselkursmechanismus hätte ersetzen sollen, wodurch die Krise wohl nicht so drastisch ausgefallen wäre. Verschärft wurde dieser Effekt noch durch den starken Dollar Ende der 90er Jahre.[5]

Konsequenzen anderer südamerikanischer Krisen

1995 hatte Mexiko nach der so genannten Tequila-Krise seine Währung abgewertet, selbiges geschah 1998 in Brasilien. Dadurch wurden die Produkte dieser Länder auf dem Weltmarkt deutlich billiger, mit verheerenden Folgen für die exportorientierten argentinischen Wirtschaftsbereiche. Zudem verlagerten einige argentinische Betriebe und internationale Konzerne ihre Produktion daraufhin nach Brasilien, was die Arbeitslosenquote weiter erhöhte.

Mangelndes Vertrauen in das Finanzsystem

Wegen der wechselhaften Geschichte der argentinischen Wirtschaft waren die Argentinier misstrauisch gegenüber dem Bankensystem geworden; der Konsumentenvertrauensindex sank zwischen 1998 und 2001 um 20 %.[6] Dies führte zu Panikreaktionen – massenhafte Dollarkäufe und Kapitalflucht (Verlagerung von Kapital ins Ausland) – besonders nach dem neuen Bankengesetz Ende 2001 und der darauf folgenden Abwertung 2002, was die Wirtschaft noch weiter zurückwarf.

Auch international sank das Vertrauen in die argentinische Volkswirtschaft um die Jahrtausendwende rapide. Die Länderrisikoprämie, die angibt, wie hoch die Zinsen für Anleihen eines Landes im Vergleich zum Standard-Zinssatz in den USA liegen, stieg ab 2000 stetig an, ab dem 10. Oktober 2001 war sie mit 1916 Punkten[7], was 19,16 % Zusatzzinsen bedeutete, die höchste der Welt. Faktisch bedeutete dies, dass Argentinien der Zugang zum regulären ausländischen Kapitalmarkt verwehrt war und von den Krediten des Internationalen Währungsfonds (IWF) abhängig war. 2002 stieg die Prämie sogar bis über 6000 Punkte, erst 2005 entspannte sich die Situation.

Denationalisierung der Wirtschaft

Eine Privatisierungswelle Anfang der 90er Jahre, bei der viele Staatsbetriebe zum Teil unter Wert verkauft wurden, führte dazu, dass weite Teile der argentinischen Wirtschaft vom Ausland abhängig wurden. Dies machte das Land anfällig für Spekulation und Kapitalflucht, ein Phänomen, das Ende 2001 maßgeblich zur Bankenkrise beitrug.

Geschichte der Krise

Die Rezession 1998/99 und die Stagnation 2000

1997 und 1998 fiel Brasilien (ein Nachbarland von Argentinien) in eine tiefe Krise. Brasilien bedeckt 47 % des Kontinents und hatte 195 Millionen Einwohner. Die 1994 nach einer Hyperinflation eingeführte Landeswährung Brasilianischer Real wurde zunächst von der brasilianischen Zentralbank kontrolliert. Im Januar 1999 kam es zu einer Währungskrise; der Kurs des Real wurde freigegeben und ab dann im freien Handel festgestellt (Konvertierbarkeit). Er fiel auf etwa die Hälfte seines zuvorigen Wertes. Die Auswirkungen auf Argentinien zeigten sich bald. Brasilien war zu dem Zeitpunkt Argentiniens wichtigster Wirtschaftspartner (beide Länder sind Teil des Wirtschaftsbündnisses Mercosur); die Brasilienkrise hatte große negative Effekte auf den argentinischen Außenhandel. Brasilien gewann durch die Abwertung einen entscheidenden Wettbewerbsvorteil gegenüber Argentinien.

In der Folge kam es zu steigenden Importen aus Brasilien. Zudem wurden argentinische Produkte auf dem Weltmarkt durch brasilianische ersetzt und viele Betriebe verlagerten ihre Produktion nach Brasilien. Schließlich verringerten sich die Investitionen aus dem Ausland wegen schlechter Prognosen für die gesamte Region.

Diese Umstände führten 1999 zu einer Rezession von 4 %. Im Jahr 2000 konnte sich die Wirtschaft von der Krise noch nicht erholen, sie stagnierte trotz eines Milliardenkredits (Blindaje Übersetzung: Panzerung genannt) des IWF und privater Banken.

Als Auswirkung der Rezession nahm die Arbeitslosigkeit zu. Das führte zu immer mehr Protesten und Demonstrationen. Die Proteste wurden bald zentralisiert und es entstanden verschiedene Protestorganisationen. Die Protestler nannten sich Piqueteros und wurden nach 2001 zeitweise zu einem wichtigen Machtfaktor in der argentinischen Politik.

Ebenso stieg als Auswirkung die Zahl der Unterbeschäftigten und damit vor allem der Angestellten in der informellen Wirtschaft. Großes Aufsehen in den Medien erlangten die Cartoneros, Menschen, die im Müll nach recycelbaren Materialien, meist Papier und Karton, suchten und diese dann verkauften. Trotz dieser Wiedergeburt des Recyclings gab es nur lokale Initiativen zur Mülltrennung, in einigen Städten wie zum Beispiel in Córdoba wurden die Cartoneros jedoch in Kooperativen zusammengeschlossen und fest von der Stadt mit dem Recycling beauftragt, so dass die zunächst sehr informelle und teilweise mafiaähnlich organisierte Tätigkeit in einen geregelteren Rahmen geführt werden konnte.

Ein besonderes Phänomen dieser Phase war die Einführung von Schulden-Bonds in mehreren Provinzen und auch durch den Nationalstaat (deren Bonds hießen LECOP). Mit diesen wurden staatliche Angestellte und Beamte – zum Teil zu über 50 % des Lohnvolumens – bezahlt. Sie hatten das Aussehen von Geldscheinen und wurden in den meisten Geschäften als Zahlungsmittel angenommen, wenn auch oft ein Aufpreis berechnet wurde. Sie bestimmten zum Höhepunkt der Krise 2001/02 einen beträchtlichen Teil des Zahlungsverkehrs Argentiniens.

Weiterhin entstanden zu dieser Zeit viele Tauschringe, die zum Teil eine freiwirtschaftliche Ideologie (zinslose Wirtschaft) verfolgten, meist jedoch einzig und allein dem Austausch von Lebensmitteln und Dienstleistungen zum Zweck des Erringens eines Ausgleichs für die fallenden Gehälter dienten. Sie wurden ab 2001 zu einem wahren Massenphänomen, fast jedes Stadtviertel jeder Stadt hatte zu dieser Zeit einen eigenen Tauschring. Der Dachverband Red Argentina de Trueque gab 2001 eine eigene Währung, den Crédito, heraus, die sogar teilweise zum Immobilienkauf benutzt werden konnte.

Abwertungsgerüchte und die kurze Cavallo-Ära (Januar bis November 2001)

Wegen der Stagnation der Wirtschaft und der unverändert negativen Handelsbilanz wurden die Stimmen lauter, die eine Abwertung forderten. Dem trat die Regierung mit einem energischen Nein entgegen, da man Angst hatte, Opfer von Kapitalflucht und Spekulationsattacken zu werden. Im Nachhinein stellen viele Kritiker fest, dass eine geordnete, geplante Abwertung die Krise deutlich abgeschwächt hätte.

Der nach mehreren verschlissenen Vorgängern ins Amt des Wirtschaftsministers gehobene Domingo Cavallo hatte einen Plan, um geordnet aus der 1:1-Bindung an den Dollar herauszukommen. Diese Bindung sollte durch einen komplizierten Mechanismus ersetzt werden, der den Wert des Pesos sowohl an den US-Dollar als auch an den deutlich tiefer stehenden Euro koppeln sollte. Anstatt der Bindung an eine Währung hätte der Peso an einen Währungskorb gebunden werden sollen. Dies wurde zunächst für den Außenhandel unter Wahrung der 1:1-Parität für andere Finanztransaktionen eingeführt, was eine Abwertung von 5–8 % bedeutete. Nach dem neuen Mechanismus setzte sich der Wert des Peso zu 50 % aus dem Wert des Euro und zu 50 % aus dem Wert des US-Dollars zusammen. Dies bedeutete zum Beispiel:

- wenn ein Euro 0,83 US-Dollar wert ist, dass der Wert des Peso 0,5*0,83+0,5*1=0,915 je US-Dollar beträgt;

- wenn ein Euro 1,08 US-Dollar wert ist, dass der Wert des Peso 0,5*1,08+0,5*1=1,04 je US-Dollar beträgt;

Dieser neue Wechselkurs hätte dann für alle Finanztransaktionen eingeführt werden sollen, wenn der Wechselkurs des Euro zum US-Dollar 1 beträgt, d. h. 1 Euro=1 US-Dollar=1 Peso. Allerdings hätte dies nur dann echte Vorteile gebracht, wenn der Euro – der zu dieser Zeit sehr niedrig stand – die Parität mit dem US-Dollar erreicht hätte und dann wieder gesunken wäre. Heute ist klar, dass der Euro nach Erreichung der Parität weiter gestiegen ist. Das neue Wechselkursregime hätte demnach nur weitere Nachteile für die argentinische Wirtschaft gebracht, wenn man bedenkt, dass der größte Teil des argentinischen Außenhandels mit Dollar-Ländern und nicht mit Euro-Ländern getätigt wird. Deshalb hatten Kritiker des Cavallo-Plans vorgeschlagen, auch den brasilianischen Real mit in den Währungskorb zu nehmen, da der größte Teil des argentinischen Außenhandels mit Brasilien abgewickelt wird.

Mitte 2001 sah es so aus, als könnte die Wirtschaft des Landes mit einem blauen Auge davonkommen, das Wirtschaftswachstum rutschte in ein leichtes Plus.

Womöglich der endgültige Auslöser für den weiteren Niedergang könnte die weltweite Wirtschaftsdepression nach dem 11. September 2001 gewesen sein[8], der das Vertrauen der Anleger in die Märkte weltweit und in Krisenstaaten wie Argentinien insbesondere schwinden ließ.

Kapitalflucht, Bankenchaos, Abwertung und wechselnde Präsidentschaften (November 2001 bis April 2002)

Als Cavallo Ende November 2001 äußerte, das vom IWF vorgegebene Haushaltsziel nicht zu erreichen, führte dies zu einer Weigerung des IWF, eine vorgesehene 1,25 Mrd. USD-Tranche an Argentinien zu überweisen. Diese Schreckensnachricht führte zu einem drastischen Vertrauensverlust für den Staat und so zu einer raschen Kapitalflucht, die das Bankensystem in eine tiefe Krise stürzte. Um ein komplettes Chaos zu verhindern, führte Cavallo Anfang Dezember den so genannten Corralito ein, der eine Obergrenze von 250 Peso die Woche für das Abheben von Bargeld von Girokonten vorsah. Der Hintergrund war, einen Umtausch der Währung in Dollar zu verhindern, da sonst das Bankensystem Giro- und Sparkonten nicht mehr hätte auszahlen können.

Der Corralito verschlimmerte jedoch die Vertrauenskrise in die Wirtschaft im In- und Ausland und rief den Zorn der Mittelklasse hervor, der sich zuerst durch einen Generalstreik am 13. Dezember und schließlich am 19. und 20. Dezember 2001 in einer Folge massiver, teils gewalttätiger Demonstrationen (Cacerolazo) mit insgesamt 28 Toten äußerte. Dieses Klima führte zum Rücktritt von Domingo Cavallo und tags darauf auch von Fernando de la Rúa.

Übergangsweise übernahm das Präsidentenamt der Peronist Ramón Puerta, der Präsident des argentinischen Senats, und zwei Tage später der Peronist Adolfo Rodríguez Saá, der bis zu diesem Zeitpunkt Gouverneur der Provinz San Luis gewesen war. Seine Amtszeit dauerte nur fünf Tage. Auslöser für seinen Rücktritt am 30. Dezember 2001 waren zum einen die Weigerung einiger Provinzgouverneure, ihn in seinem Wirtschaftskurs zu unterstützen, der unter anderem eine radikale Rationalisierung des Staates sowie die Schaffung einer Zweitwährung (des so genannten Argentino, dessen Wechselkurs sich frei zum Dollar bewegen sollte) beinhaltete, sowie der wachsende Unmut der Bevölkerung, der sich in weiteren großen Protestkundgebungen äußerte. Das wichtigste Vorkommnis in Saás Präsidentschaft war die Erklärung der Zahlungsunfähigkeit (Staatsbankrott) gegenüber den Gläubigern des Landes;[9] eine Entscheidung, die zunächst von seinen Nachfolgern beibehalten wurde.

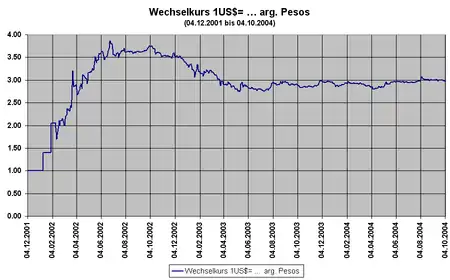

Nachdem gemäß der argentinischen Verfassung übergangsweise der Präsident der Abgeordnetenkammer, Eduardo Camaño, das Amt des Präsidenten bekleidet hatte, wurde am 1. Januar 2002 der Peronist Eduardo Duhalde zum Präsidenten ernannt, der sein Amt am folgenden Tag antrat. Er war der fünfte Präsident Argentiniens innerhalb von 13 Tagen. Die Wirtschaftsexperten in seinem Umkreis entschieden sich eindeutig für eine Abwertung des Peso. Zunächst wurde die Öffnung der Banken landesweit an mehreren Tagen untersagt, um Panik-Dollarkäufe zu unterbinden. Der Umfang der Abwertung wurde auf 28 % festgesetzt (1,40 Peso = 1 Dollar), jedoch galt dieser „offizielle“ Kurs nur für den Außenhandel. Im Innenhandel ließ man den Kurs frei schwanken („freier Dollarkurs“).

Die Folgen der Abwertung waren ernüchternd. Der „freie Dollarkurs“ stieg infolge von massiven Panikkäufen schon innerhalb weniger Tage über zwei Pesos. Dies veranlasste die Regierung, den „offiziellen“ Kurs abzuschaffen, was weitere Panikkäufe zur Folge hatte und den Kurs weiter nach oben trieb.

In der Zwickmühle vor allem wegen der fatalen Folgen der Abwertung des Peso für die Banken, entschied man sich für eine rigide Maßnahme, die bald als Corralón bekannt wurde. Sie bestand darin, alle Konten über einem bestimmten Grenzwert in festverzinsliche Sparbücher umzuwandeln, deren Rückgabetermine bis 2010 gestreckt wurden. Besonders problematisch erwies sich die Situation der unter der Regierungszeit Menems eingeführten Konten in Dollar, da diese sich ja im Wert vervielfacht hätten. So entschied man sich, Dollarkonten als Pesokonten mit Wert 1 zu 1,40 zu betrachten und erst im Laufe von mehreren Monaten, im Falle von hohen Werten sogar mehreren Jahren zurückzugeben. Schulden konnte man dagegen zunächst mit dem Kurs 1:1 zurückzahlen. Diese so genannte asymmetrische Pesifizierung beschäftigte die argentinischen Gerichte lange Zeit, die Folge war letztendlich, dass ein neues Anleihen-Programm namens Plan BODEN eingeführt wurde und auch die Schulden im Verhältnis 1:1,4 plus einem Inflationsindex, dem CER, umgerechnet wurden. Ab 2003 wurden die vom Corralón betroffenen Konten allerdings wegen der besseren Konjunkturlage vorzeitig zurückgezahlt.

Alle diese Maßnahmen führten zu einem weiteren Vertrauensschwund, so dass der Kurs des Dollars im April 2002 bald auf etwa 3,50 Pesos anstieg. Die Zentralbank konnte den Kurs jedoch durch Pesokäufe bald auf etwa 2,80 Peso senken.

Wirtschaftliche Unsicherheit (April bis August 2002)

Um die Bevölkerung zu beruhigen, wurde eine Sozialhilfe von 100, später 150 Pesos für arbeitslose Familienoberhäupter eingeführt (der sogenannte Plan Jefes y Jefas de Hogar), angesichts der Inflation war dies jedoch eher ein symbolischer Betrag. Der Dollarkurs in Peso schwankte in der Zeit weiter und stieg Mitte des Jahres wieder auf beinahe 4 Pesos, wo er jedoch wegen massiver Stützmaßnahmen der Zentralbank stagnierte.

Die Situation der Banken sorgte für weitere Unsicherheit. Am Ende setzte sich der Plan Bonex II oder Plan BODEN durch, welcher die Konten in Dollar in eine weite Palette festverzinslicher Wertpapiere mit einer Laufzeit von 5 bis 10 Jahren (Boden) umwandelte.

Der Corralón sorgte in dieser Zeit dafür, dass breite Teile der Wirtschaft, etwa der Immobilienmarkt und die Automobilindustrie, regelrecht abgewürgt wurden. So kam es in den ersten Monaten 2002 zu einer Rezession von 12 %.

Ausklang der Krise und zaghafte Erholung (August 2002 bis Juli 2003)

Nach der Mitte des Jahres gab es zum ersten Mal Anzeichen einer Erholung der Wirtschaft. Der Dollar-Kurs stabilisierte sich auf dem Niveau zwischen 3,60 und 3,70 Pesos, was etwas mehr Sicherheit in die Pläne der Unternehmen brachte.

Ende 2002 ging es mit der Wirtschaft dann endgültig wieder aufwärts, die positiven Seiten der Abwertung (konkurrenzfähigere Preise auf dem Weltmarkt) machten sich deutlich bemerkbar. Anfang 2003 wurden der Corralito, der Corralón sowie im Laufe des Jahres die meisten Ersatzwährungen auf Basis von Schuldenbonds (zum Beispiel LECOP) abgeschafft, was den Konsum wieder deutlich ankurbelte. Dennoch kündigte Präsident Duhalde Neuwahlen an, um die staatlichen Institutionen wieder mit Legitimität zu versehen.

Im Mai 2003 gewann Néstor Kirchner, der dem linken Flügel der Peronistischen Partei angehört, die Präsidentenwahl in der zweiten Runde, da sein Gegenkandidat Carlos Menem nicht zur Stichwahl antrat. Er verschaffte sich mit mehreren Aktionen ein „Macher-Image“, behielt aber den wirtschaftlichen Kurs seines Vorgängers im Wesentlichen bei. Das Wirtschaftswachstum blieb konstant und erreichte im Jahr 2003 8,9 %.

Weitere Entwicklung

Seit Ende 2003 / Anfang 2004 gibt es immer wieder Energieengpässe, die ihre Ursachen in dem relativ starken Wirtschaftswachstum, den sehr hohen Rohölpreisen und in fehlenden Investitionen in die Energieinfrastruktur haben.

Ein weiterer Konflikt der Nachkrisenzeit war die lange Zeit ungelöste Frage der argentinischen Anleihen, die nicht mehr vom Staat bedient wurden. Ein großer Teil der Schulden Argentiniens wird von privaten Gläubigern reklamiert. Da Argentinien nach der Abwertung 2002 ohne ein extremes Sparprogramm nicht in der Lage gewesen wäre, den Zahlungen gegenüber den privaten Gläubigern nachzukommen, wurden Pläne für ein Umschuldungsangebot (canje) erarbeitet. Gegenüber den multilateralen Gläubigern wie Weltbank, IWF usw. beglich Argentinien hingegen stets seine Verpflichtungen in voller Höhe (wenn auch teilweise mit zeitlicher Verzögerung).

Im Jahr 2004 wurden den Vertretungen der Gläubiger mehrmals Vorschläge unterbreitet, die einen Kapitalschnitt von 75 %, später 65 % vorsahen. Sie stießen zunächst besonders bei den ausländischen Gläubigern, die mehr als 55 % des Schuldenvolumens reklamieren, allgemein auf Ablehnung und trübten auch Argentiniens Verhältnis mit dem IWF. Durch mehrere diplomatische Missionen gelang es jedoch Argentinien, die meisten Gläubigergruppen zu überzeugen, Widerstand gab es bis zum Ende noch von den deutschen und vor allem von den italienischen Gläubigern.

Der Prozess der Umschuldung sollte ursprünglich Ende November 2004 beginnen, begann aber nach Verzögerungen erst am 12. Januar 2005 und sah einen Kapitalschnitt von nur noch durchschnittlich 50 % vor, der durch die Einführung von drei neuen Bonds erreicht wurde, aus denen die Gläubiger mit Einschränkungen auswählen konnten. Die seit 2002 aufgelaufenen überfälligen Zinsen der notleidenden Anleihen wurden von Argentinien entgegen den Bedingungen nicht anerkannt, so dass der tatsächliche Verlust für die früheren Kreditgeber Argentiniens deutlich höher als offiziell angegeben ist.

Die drei Bondtypen sind:

- der Bono Par ohne Kapitalschnitt

- der Bono Cuasi Par mit einem Kapitalschnitt von 30 %

- der Bono de Descuento mit einem Kapitalschnitt von 70 %

Allen drei gemeinsam ist, dass sie wesentliche Verschlechterungen der rechtlichen Position der Gläubiger beinhalten. Unter anderem ist im Gegensatz zu den früheren Anleihen kein ausländischer Gerichtsstand mehr gegeben, wenn Argentinien erneut seine Schulden nicht mehr bedienen sollte, das heißt, es werden dann Klagen nach argentinischer Rechtsordnung und Gerichtsstand anzustrengen sein.

Gezeichnet wurden Bono Par sowie Bono Cuasi Par, die auf 15 Mrd. US-Dollar (Par) bzw. 23,4 Mrd. US-Dollar (Cuasi Par) beschränkt waren. Anleger, die über diesen Kontingenten zeichneten, erhielten den Bono de Descuento zugeteilt.

Während der Bono Par nur niedrige Zinsen und eine sehr lange Laufzeit bietet, hat der Bono de Descuento den höchsten Zinssatz und die kürzeste Laufzeit. Weiterhin wird ein Teil der Bonds an die Inflationsrate gebunden, aber in Pesos, nicht mehr in US-Dollar berechnet. Nach Angaben der Zeitung Clarín waren dies nach dem Ende des Umschuldungsangebots etwa 40 % der Bonds.

Der damalige argentinische Wirtschaftsminister Roberto Lavagna betonte mehrmals, dass dies das letzte und einzige Angebot sein werde, das Argentinien den Gläubigern machen würde. Als erste Gruppe traten die argentinischen Gläubiger in das Angebot ein, von denen ein Großteil Schuldentitel über die argentinischen Rentenkassen (AFJP) hielt.

Mitte Februar 2005 wurden die Verhandlungen für abgeschlossen erklärt. Bis zum Ende des Zeitraums für die Umschuldung am 25. Februar 2005 hatten 76,15 % der Gläubiger das Angebot angenommen.

Nach dem Ende des Umschuldungsangebots gab es vereinzelte Stimmen, sowohl von Gläubigergruppen als auch vom IWF, die eine erneute Umschuldungsofferte forderten. Die argentinische Regierung betonte jedoch mehrmals, dass sie diesen Forderungen nicht nachkommen werde.

Am 3. August 2012 – und somit zehn Jahre nach dem Staatsbankrott – verkündete Präsidentin Cristina Fernández de Kirchner den Rest der aus diesem Staatsbankrott stammenden Schulden zurückzuzahlen – wobei es nur um eine besondere Inlandsanleihe ging.[10]

Die ersten Jahre nach der Krise

Das Wachstum in Argentinien blieb seit Mitte des Jahres 2003 stetig hoch. Dieses Wirtschaftswachstum kann vor allem durch die positiven Erfolge der Abwertung begründet werden. Die argentinische Industrie wurde durch die Exporte und Importsubstitution gestärkt. Ab dem Jahr 2004 steigt das Geschäft mit Importgütern wieder stark an, daher wird die wirtschaftliche Lage in Argentinien wieder normalisiert.

Trotz des Wirtschaftswachstums gibt es weiterhin starke soziale und wirtschaftliche Defizite im Land. Die Arbeitslosigkeit (8,7 %, Stand: 4. Quartal 2006) und die Armutsquote (26,9 %, Stand: 2. Halbjahr 2006) blieben trotz eines stetigen Rückganges weiterhin hoch, und es ist noch nicht abzusehen, ob die teilweise entwicklungshemmenden, neofeudalistischen Strukturen in der argentinischen Wirtschaft und in der Politik von der Regierung Kirchner überwunden werden können. Für Besorgnis sorgte weiterhin die sehr große Ungleichheit zwischen den Regionen, so liegt die Armutsquote zwischen 5 % in Ushuaia und 56 % in Resistencia.[11]

Entscheidend war auch die Frage, wie die Streitigkeiten zwischen Argentinien, dem IWF und den privaten Gläubigern gelöst werden, auch wenn hier nach der Umschuldung im Februar 2005 eher optimistische Stimmen die Oberhand hatten und Argentinien von einem großen Teil der G8-Staaten, unter anderem von Deutschland unterstützt wurde. Dennoch gab es weiter Gruppen von Gläubigern, die ein erneutes Umschuldungsangebot forderten.[12]

Die weiterhin hohe Inflationsrate sorgte 2005 (etwa 11 %) weiter für Beunruhigung. Sie wurde vor allem durch kurzfristige Abkommen zwischen der Regierung Kirchner und dem Handelssektor bekämpft.

Das Wirtschaftswachstum lag 2005 wie in den Vorjahren mit 9,1 % weit über den Schätzungen des Statistikamtes. Auch 2006 konnte mit 8,5 Prozent ein hohes Wachstum erreicht werden.[13] Der Wirtschaftsexperte Héctor Valle, Direktor der argentinischen Stiftung für Forschung und Entwicklung Fide, erwartete auch für die weiteren Jahre ein Wachstum zwischen 6 und 9 %[14], während das Wirtschaftsministerium mit 4 % für 2007 etwas pessimistischer war[15]. Der Wirtschaftswissenschaftler Salvador Treber nahm an, dass die Energiefrage das Kernproblem der argentinischen Wirtschaft in den nächsten Jahren sein werde und sein zukünftiges Wachstum von der Lösung des Problems abhinge.[16]

Eintreiben der offenen Forderungen

Diejenigen Gläubiger, die das Umschuldungsangebot nicht wahrgenommen haben, haben die Möglichkeit, zu versuchen, ihre Forderungen über die Pfändung argentinischen Staatsvermögens außerhalb Argentiniens zu realisieren.

Weltweite Aufmerksamkeit erregte die Pfändung des Segelschiffes Libertad am 2. Oktober 2012 im ghanaischen Hafen Tema auf Betreiben des Hedgefonds NML Capital.[17] Nach der Argentinien-Krise hatte die Libertad nur lateinamerikanische Häfen angefahren, um eine Pfändung des Schiffs zur Begleichung der offenen Staatsschulden zu vermeiden. Seit 2012 wurden aber auch Häfen in Afrika und Europa angefahren. In der Folge traten der Chef der argentinischen Kriegsmarine, Carlos Alberto Paz, und die Leiterin des militärischen Geheimdiensts, Lourdes Puente Olivera, zurück.[18]

Der von Paul Singer gemanagte Hedgefonds NML Capital, ein Tochterunternehmen von Elliott Management, erwarb in den letzten Jahren einen großen Teil der nicht umgeschuldeten Anleihen und strebt eine 100 % Rückzahlung von dem Staat Argentinien an. Der New Yorker Bezirksrichter Thomas Griesa verurteilte Argentinien im Oktober 2012 zu einer Zahlung von 1,3 Milliarden US-Dollar an den Hedgefonds. Als weiteres Druckmittel wurde es Argentinien verboten andere Schulden zu bedienen solange der Hedgefonds nicht bezahlt wurde.[19] Das oberste Gericht Ghanas erklärte im Juni 2013, dass die Festsetzung der Libertad auf Anregung des Hedgefonds nicht rechtsmäßig gewesen ist.[20] Da das Schlichtungsverfahren zwischen Argentinien und den Hedgefonds im Juli 2014 zu keiner Einigung führte, gilt Argentinien de jure als insolvent.[21]

Auswirkungen auf die Bevölkerung

Die Argentinien-Krise hatte eine allgemeine Verschlechterung des Lebensniveaus der argentinischen Bevölkerung zur Folge, die allerdings wegen der schnellen Erholung der Wirtschaft nur wenige Jahre andauerte.

Kaufkraftverlust und Verkleinerung der Mittelklasse

Der direkte Effekt der Abwertung Anfang 2002 war der Verlust der Kaufkraft des argentinischen Peso. Im Jahr 2002 kam es zu einer Inflationsrate von 41 % (Konsumentenpreisindex IPC). Da diese nicht oder nur in sehr beschränktem Maße von Lohnerhöhungen aufgefangen wurden, sank das Reallohnniveau um 23,2 %[22]. In den Folgejahren war die Inflationsrate weiterhin hoch (zwischen 6 und 16 Prozent im Jahresvergleich), wegen der verbesserten konjunkturellen Lage konnten jedoch zum Teil starke Lohnerhöhungen erreicht werden, so dass der Reallohn wieder anstieg und im Jahr 2005 etwa wieder das Niveau von 2000 erreichte.

Besonders die mittleren Schichten, die in den 1990er Jahren ein relativ hohes Lebensniveau erreicht hatten, waren von diesem Kaufkraftverlust betroffen, ein Teil von ihnen fiel zeitweise sogar unter die Armutsquote (die sogenannten nuevos pobres, span. „Neu-Armen“).

Anstieg der Armut und Unterernährung

Mit dem Kaufkraftverlust ging ein hoher Anstieg der Armutsquote von Werten um 15 % in den mittleren 90er Jahren über 25,9 % im Jahr 1998 auf ein Höchstniveau von 57,5 %[22] Mitte 2002 einher. Gleichzeitig hatten 27,5 % der Bevölkerung laut dem Statistikamt INDEC nicht genügend Einkünfte, um den Lebensmittelwarenkorb zu decken, was in Argentinien mit dem Begriff tasa de indigencia (Elendsrate) bezeichnet wird.

Dies bedeutet zwar nicht, dass dieser Teil der Bevölkerung von Hunger betroffen ist, da sich der Lebensmittelwarenkorb nicht am absoluten Minimum der notwendigen Kalorienzufuhr orientiert, sondern am durchschnittlichen Lebensmittelkonsum des zweitärmsten Fünftels der Bevölkerung im Jahr 1986.[23] Zudem gibt es zahlreiche Hilfsprogramme vom Staat und Nichtregierungsorganisationen. Dennoch kam es in einigen Provinzen zu einem Anstieg der Unterernährung insbesondere bei Kindern, am schlimmsten war die Provinz Tucumán betroffen, in der im Jahr 2002 mehr als 20 % der Kinder unter fünf Jahren Untergewicht hatten.

Nach dem Höhepunkt der Krise ging die Armutsquote langsam, aber kontinuierlich zurück und lag im zweiten Semester des Jahres 2006 auf einem Niveau von 26,9 %, die Elendsrate lag bei 8,7 %.[24]

Stagnation in der Verbesserung sozialer Indikatoren

Während sich zahlreiche wichtige Indikatoren in den 90er Jahren deutlich verbessert hatten, verschlechterten sie sich in den Folgejahren der Krise oder sie stagnierten, wie im Fall der Kindersterblichkeit, die im Gesamtzeitraum der Krise (zwischen 1998 und 2002) zwar leicht zurückging (von 19,1 auf 16,8 auf 1000 Lebendgeburten), aber im Jahresvergleich zwischen 2001 (16,3 ‰) und 2002 leicht anstieg.[24]

Zusammenbruch und erneute Expansion des informellen Sektors

Argentinien hat besonders seit den 1970er Jahren einen starken informellen Sektor, der in den 1980er und besonders den späten 1990er Jahren, als die Arbeitslosigkeit zum ersten Mal auf zweistellige Werte anstieg, stark anwuchs. In den Medien wurden vor allem die sogenannten cartoneros – Sammler von Karton und anderen recycelbaren Materialien – thematisiert, doch daneben gibt es eine große Anzahl von ambulanten Verkäufern und nicht registrierten Dienstleistern aller Art, den sogenannten changueros (etwa: Tagelöhner). Weiterhin sind ein Großteil der in kleinen Einzelhandelsbetrieben (zum Beispiel Kiosken) Angestellten informell beschäftigt.

Wegen der Bargeldknappheit infolge des Corralito, der die Bargeld-Umlaufmenge aus Angst vor Kapitalflucht beschränkte, war Ende 2001 der informelle Sektor in eine sehr schwierige Situation geraten, die mit zur Explosion der Proteste an diesem Jahreswechsel beitrug. Dieser Sektor hängt vollständig vom Vorhandensein von Bargeld ab und sah sich in seiner Existenz bedroht.

Trotz der Bargeldkrise expandierte der informelle Sektor ab Anfang 2002 wieder, als die Arbeitslosigkeit durch die Nebeneffekte der Krise anstieg und viele Neu-Arbeitslose in den informellen Sektor zwang.

Um diese soziale Tragödie abzufedern, führte Eduardo Duhalde den Plan Jefes y Jefas de Hogar, eine Minimal-Sozialhilfe für arbeitslose Familienoberhäupter ein, die zunächst 100, dann 150 Pesos betrug. Es gab jedoch kein Recht auf diese Sozialhilfe, sondern nur in einer bestimmten Frist eingetragene Berechtigte konnten sie empfangen.

Nachdem sich die Situation des Arbeitsmarktes ab 2003 wieder entspannte, entstanden nach und nach wieder mehr formelle Arbeitsplätze, so dass die Bedeutung des informellen Sektors leicht zurückging. Dennoch sind noch im Jahr 2007 mehr als 40 % der erwerbstätigen Bevölkerung nicht registriert.[24]

Tauschringe (Red Global de Trueque)

Schon in den 1990er Jahren war infolge der steigenden Arbeitslosigkeit eine große Anzahl von Tauschringen entstanden, in denen nicht nur Waren, sondern vor allem Dienstleistungen ausgetauscht wurden. Diese Aktivität nahm in den Krisenjahren stark zu. Die Marken der Dachorganisation der Tauschringe Red Global de Trueque (RGT), die Créditos, wurden ab 2001 zu einer inoffiziellen Komplementärwährung zum Peso. Eine unkontrollierte Expansion dieser Aktivität sorgte jedoch für ständige Abwertungen des Crédito durch die RGT, so dass das Tauschen nach der Erholung der Wirtschaft um 2003 immer weniger attraktiv wurde und so an Bedeutung verlor.

Expansion der Piquetero-Protestbewegung

Ab 1996 war wegen der steigenden Arbeitslosigkeit eine wachsende Anzahl von Straßenblockaden (span. piquetes) zu verzeichnen, die anfangs durch lose zusammengeschlossene Arbeitslose, später durch organisierte Gruppen, den sogenannten piqueteros, veranstaltet wurden. Diese Aktivitäten nahmen ab 1998 stark zu und sorgten zum Teil für erhebliche Verkehrsprobleme vor allem in der Hauptstadt Buenos Aires. Zur selben Zeit wurde die Bewegung von diversen Parteien infiltriert, die ihre eigenen Piquetero-Organisationen gründen, darunter besonders linke und sozialistische Parteien wie das Partido Obrero. Mit Hilfe dieser Zusammenschlüsse und durch den Druck ihrer Aktivitäten erreichten die Piqueteros einige ihrer Ziele, etwa die Versorgung mit Arbeitsbeschaffungsmaßnahmen, sogenannte planes trabajar.

2004 verbündete sich einer der bekanntesten Piquetero-Aktivisten, Luis D'Elia, mit der Regierung Néstor Kirchners und erreichte dadurch einige Zugeständnisse. Dies trug allerdings auch dazu bei, dass die Bewegung insgesamt an Aggressivität und damit auch an Bedeutung verlor, auch wenn ein großer Teil der Piqueteros auf Oppositionskurs zu Kirchner steht (insbesondere das Movimiento de Jubilados y Desocupados, geführt von Raúl Castells).

Vorübergehendes Wiederaufflammen der Landflucht und Verschlechterung der Wohnsituation

Eine kurzzeitige Folgeerscheinung der Krise war ein Wiederaufflammen der in den 1990er Jahren zurückgegangenen Landfluchtsbewegungen, von denen vor allem Menschen aus abgelegenen Randregionen betroffen waren, die sich in den informellen Siedlungen am Rand der Großstädte niederließen und versuchten, im informellen Sektor ihren Lebensunterhalt zu verdienen. Dies führte jedoch nur zeitweise zu einer Erhöhung der Slumbevölkerung, da gleichzeitig bereits seit den 1990er Jahren eine Reihe von Bau- und Urbanisierungsprogrammen eingerichtet wurden (zum Beispiel das Programa de Mejoramiento de Barrios, ein Programm zur Urbanisierung günstig gelegener Elendssiedlungen[25]). Nach der Wirtschaftserholung 2003 wurden diese Programme stark ausgeweitet, was in einigen Provinzen vermutlich zu einem starken Rückgang der Slumbevölkerung führte, auch wenn es dazu zunächst keine offiziellen Daten gab. Gerade in der besonders stark betroffenen Provinz Buenos Aires, die auch die Randregionen der Landeshauptstadt umfasst, stagnierten die Werte jedoch weiterhin wegen des Fehlens einer koordinierten sozialen Baupolitik, so gab es etwa im Gran Buenos Aires etwa 1,1 Millionen Bewohner von Elendsvierteln.[26]

Auswirkungen auf die Volkswirtschaft

Auch auf die Volkswirtschaft allgemein gesehen hatte die Krise sowohl kurz- als auch langfristige Auswirkungen, die weiter als die reine Rezession gingen und einen Strukturwandel herbeiführten.

Importrückgang und Exportboom

Die schnelle Abwertung des Peso führte besonders im Jahr 2002 zu einer Unterbewertung des argentinischen Peso gegenüber den anderen Weltwährungen. Dies hatte eine drastische Senkung der Preise argentinischer Produkte und Dienstleistungen zur Folge, während in Relation dazu die Importe deutlich teurer wurden.

Dies führte zu einem starken Rückgang der Importe besonders in der Phase der stärksten Unterbewertung des Peso zwischen 2002 und 2004, in der der Handelsbilanzüberschuss bis auf 16,7 Milliarden US-Dollar anstieg.[27] Daher wurden zahlreiche vorher importierte Produkte wieder in Argentinien produziert, und es kam zu einer erneuten Welle der Importsubstitution, die allerdings im Gegensatz zu der Phase zwischen 1930 und 1976 nicht staatlich gefördert wurde, sondern allein eine Reaktion auf die Marktsituation war. Parallel dazu stiegen die Exporte ab 2003 stark an, da argentinische Produkte auf dem Weltmarkt wieder attraktiver geworden waren. Dies führte zu einer positiven Handelsbilanz auch in den Folgejahren.

Erst ab 2005, als die Unterbewertung des Pesos wegen einer steigenden Inflation, aber stabilen Wechselkursen nachließ, zogen die Importe wieder an; die Handelsbilanz blieb aber bis 2007 weiterhin positiv.

Inflation

Die Abwertung des Peso setzte einen erneuten Inflationskreislauf in Gang. Zwar lagen die Werte weit unter denen der Krise zwischen 1988 und 1990, aber der Kaufkraftverlust des Peso war bis 2007 trotz der seit 2004 stabilen Wechselkurse konstant.

Die Gründe dafür sind vor allem in der Preis-Kosten-Lohn-Spirale zu suchen. Die erhöhten Preise veranlassten die Gewerkschaften, auf teils starke Lohnerhöhungen Druck auszuüben. Da dies jedoch wiederum die Produkte verteuerte, konnte die Situation sich nur kurzzeitig stabilisieren (in den Jahren 2003 und 2004 mit 3,7 bzw. 6,1 %). Im Jahr 2005 erhöhte sich die Inflation jedoch wieder (12,3 %)[27]

Die Regierung versuchte dieser Entwicklung mittels Preiskontrollen für bestimmte Produkte Herr zu werden. Dies gelang ihr jedoch nur zeitweise. Die Inflationswerte waren auch 2007 weiterhin zweistellig. Offiziellen Werte vom Jahr 2007 deuteten auf eine einstellige Inflation hin, es wurde jedoch vermutet, dass aus populistischen Gründen heimlich die Methodik geändert wurde, um die Zahlen zu schönen.[28]

Energieengpässe

In den Jahren ab 2004 kam es besonders im Winter regelmäßig zu Energieengpässen. Der Grund dafür lag in der Expansion der Wirtschaft, insbesondere der Industrie, und im damit verbundenen steigenden Energieverbrauch, der jedoch nur unzureichend von Investitionen in die Erschließung neuer Energiequellen gedeckt wurde.

Zu einem besonders schweren Engpass kam es im Winter 2004, der landesweit kälter als im klimatischen Durchschnitt ausfiel und allgemein als Energiekrise bezeichnet wurde. Der Grund war ein weit überdurchschnittlicher Erdgas- und Stromverbrauch zu Heizzwecken, vor allem in den Privathaushalten. Als kurzfristige Reaktion darauf wurde einerseits die Industrie mit einem vorübergehenden Erdgas- und Elektrizitätskonsumverbot belegt. Zum anderen wurden auch die Privathaushalte belastet, indem ein hoher Strafaufschlag auf den Strompreis von Haushalten angewendet wurde, die mehr Elektrizität als im Vergleichsmonat des Jahres 2003 verbraucht hatten. Einige Provinzen entschieden sich dieses Jahr für eine Umstellung auf Winterzeit. Wegen Erfolglosigkeit wurde diese Maßnahme jedoch nur wenige Wochen nach der Krise wieder zurückgenommen.

2005 und 2006 gab es zwar ebenfalls kurzzeitige Engpässe, da die Winter jedoch je nach Landesteil durchschnittlich oder wärmer als im Durchschnitt ausfielen, waren die Effekte nicht so drastisch. 2007 jedoch kam es ab Ende Mai wegen stark unterdurchschnittlicher Temperaturen zu einem weiteren starken Engpass, bei dem wiederum die Industrie zeitweise mit Verbrauchsverboten für Strom und Erdgas belegt wurde. Ebenfalls wurde an besonders kritischen Tagen der Verkauf von Erdgas für Kraftfahrzeuge an Tankstellen untersagt.

Als kurzfristige Lösung vereinbarte Präsident Kirchner mit dem erdgasreichen Nachbarland Bolivien im Juni 2007 eine verstärkte Investition in neue Energiequellen. Langfristig wurde Hoffnung in die baldige Fertigstellung des Atomkraftwerks Atucha II und des Wasserkraftwerks Yacyretá-Apipé am Río Paraná – eines der größten der Welt – im Jahr 2008 gelegt, auch waren mehrere Wärmekraftwerke geplant. Eher zaghaft erfolgte dagegen der Ausbau der Windenergie, die in Argentinien besonders im Süden im Überfluss vorhanden ist, wenn auch einige Großprojekte im Norden der Provinz Chubut und im Süden von La Pampa geplant waren. Der Grund für die bisher geringe Nutzung lag vor allem im bisherigen Fehlen einer eigenen Produktion von Windkraftwerken, das die Investitionen in diese Technik verteuerte, da zahlreiche Einzelteile importiert werden mussten.[29]

Neue Inflations- und Zahlungskrisen seit 2014

Schon 2014 kam das Land erneut an den Rand einer Staatspleite, nachdem es Altschulden in Höhe von 15 Milliarden nicht an Singers Hedgefonds NML Capital und andere Gläubiger zurückzahlen konnte.[30] Entscheidend für diese erneute Krise war die Tatsache, dass sich die Regierung von Cristina Kirchner weigerte, die Schulden von mehreren Gläubigern zu begleichen, welche Staatsanleihen des Landes nach US-Recht besaßen. Bei diesen Schuldenverschreibungen handelte es sich um Wertpapiere, die von der argentinischen Regierung nach amerikanischem Recht ausgegeben wurden. Der Grund hierfür war, dass das Vertrauen der Finanzinvestoren zur Zeit der Ausgabe, im Jahr 1999, gegenüber Argentinien so gering war, dass nur Schulden nach ausländischer Rechtslage aufgenommen werden konnten. Die anschließende Staatspleite 2001 und der Zwangsumtausch von Anleihen nach lokaler Rechtsprechung bestätigten diese Sorgen. Kirchners Regierung wollte den Investoren nur 35 Prozent der ausstehenden Schulden zurückzahlen, was diese allerdings verweigerten. Nachdem im Juli 2014 die Verhandlungen zwischen den Konfliktparteien scheiterten, wurde das südamerikanische Land nach amerikanischem Recht als zahlungsunfähig eingestuft. Dies führte schließlich zu einer Rezession, in deren Folge die Wirtschaftsleistung um 2,5 Prozent gesunken ist und die Arbeitslosigkeit von 7 auf 8,5 Prozent angestiegen ist.[31]

Im Dezember 2017 begann ein erneuter Verfall des argentinischen Peso, der Wert der Währung fiel bis Februar 2018 von 20 Peso je Euro auf nur noch 25 Peso je Euro. Ein wichtiger Grund für den starken Währungsverfall sind neben den steigenden Zinsen in den USA das Haushaltsdefizit des Staates und das Leistungs- bzw. Handelsbilanzdefizit der gesamten Wirtschaft. Dies führte zu einem deutlichen Vertrauensverlust an den Finanzmärkten. Anfangs versuchte die argentinische Notenbank diesem Verfall mit einer Anhebung des Leitzinses auf 40 Prozent und dem Einsatz von 10 Milliarden Dollar ihrer Devisenreserven zu begegnen und die Regierung wollte gleichzeitig durch Sparmaßnahmen das Haushaltsdefizit senken. Diese Anstrengungen waren allerdings nur kurzfristig erfolgreich. Nachdem der Peso im Mai 2018 innerhalb weniger Wochen einen massiven Wertverfall erlitt, entschloss sich die Regierung von Präsident Mauricio Macri den Internationalen Währungsfonds (IWF) um einen Hilfskredit zu bitten.[32] Die Regierung bat anfangs um 30 Milliarden US-Dollar Unterstützung, der IWF stellte schließlich 56 Milliarden Dollar in einem Zeitraum von drei Jahren zu. Dies ist der höchste Kredit, denn der IWF jemals gewährt hatte.[33] Im Gegenzug verpflichtete sich Argentinien dazu, ohne Zinszahlungen bis 2020 einen ausgeglichenen Haushalt vorzuweisen. Daraufhin kam es erneut zu einer kurzfristigen Stabilisierung des Peso.

Im August 2018 brach der Wert des Peso erneut ein, innerhalb weniger Tage verlor er ein Drittel seines Wertes und stand Ende des Monats bei rund 45 Peso je Euro. Dieser Einbruch führte zu einem massiven Anstieg der Inflation in Argentinien. Präsident Macri sah sich aufgrund dieser Entwicklung dazu gezwungen, den IWF darum zu bitten, die zugesagten Hilfskredite schneller auszuzahlen. Dieser Bitte kam der Fonds schließlich nach, dafür wurden allerdings neue Sparmaßnahmen verlangt. Die Einsparungen der Regierung führen seitdem immer wieder zu Protesten und Streiks in Argentinien. Darüber hinaus schlägt sich die Währungskrise immer stärker in der Realwirtschaft des Landes nieder; während die Inflationsrate im August auf 40 Prozent angestiegen ist, sind mittlerweile auch über 10 Prozent der Argentinier arbeitslos (Anfang 2018 noch 7 Prozent).[34]

Nach einer herben Vorwahlniederlage Macris Mitte August 2019 gegen den Peronisten Alberto Fernández, Ex-Kabinettschef der Kirchners, preisten die Anleihemärkte einen möglichen Staatsbankrott ein, was zu einer Verteuerung der Schuldenaufnahme um ca. zehn Prozentpunkte führte.[35] Zwei Wochen später musste Macri einräumen, dass Argentinien seine Schulden kurzfristig nicht bedienen könne. Die darauf einsetzende Kapitalflucht versuchte die Regierung durch eine Beschränkung des Devisenhandels sowohl für große Exportunternehmen als auch für Privatperson einzudämmen.[36]

Einzelnachweise

- Blanchard, Olivier und Pérez Enrri, Daniel: Macroeconomía. Prentice Hall Iberia, Buenos Aires, 2002. Seiten 479 bis 481. ISBN 987-97892-4-5.

- El fallo Griesa y la operación buitre

- LA OBSOLESCENCIA DE LA LEGISLACIÓN ARGENTINA SOBRE ARBITRAJE ES CADA VEZ MÁS EVIDENTE, Collegio de Abogados de la Ciudad de Buenos Aires.

- Perspectivas de la crísis económica en Argentina (PDF; 92 kB), S. 8

- Zu dieser Kritik siehe El lado oscuro de la globalización: causas de la crísis económica en Argentina (Memento vom 8. Oktober 2007 im Internet Archive) (PDF; 60 kB), S. 3 ff

- María Laura García: La nueva crísis argentina

- Chronologie der Argentinien-Krise (Memento vom 7. Mai 2007 im Internet Archive) (spanisch)

- China Today über die Ursachen der lateinamerikanischen Rezession 2001/02

- Argentina suspends debt payments. In: BBC News, Tuesday, 25 December, 2001. Abgerufen am 25. April 2009.

- Schlussstrich unter den einstigen Staatsbankrott@dw.de (abgerufen 11. März 2014)

- Daten: Erhebungen des Statistikamtes INDEC

- Die Zeit über Gläubiger Argentiniens

- CIA World Factbook: (englisch)

- Interview mit Valle

- Artikel in der Zeitung Clarín

- Treber (Memento vom 27. September 2007 im Internet Archive) in der Zeitung La Voz del Interior

- O. Hollenstein: Hedgefonds lässt Marineschiff pfänden, 4. Oktober 2012, http://www.sueddeutsche.de/wirtschaft/streit-um-staatsschulden-hedgefonds-laesst-marineschiff-pfaenden-1.1487025

- Streit mit US-Hedgefonds - Argentinien evakuiert Crew von beschlagnahmtem Marineschiff, in SPON vom 21. Oktober 2012, online

- Argentinien wehrt sich gegen "US-Aasgeier". In: derstandard.at. 1. März 2013, archiviert vom Original am 4. März 2013; abgerufen am 2. März 2013 (deutsch).

- Clarín.com: La Corte Suprema de Ghana dictaminó que la retención de la Fragata Libertad fue injusta. Abgerufen am 17. Mai 2019 (spanisch).

- Das Gremium, das entscheidet, ob im Falle Argentiniens ein »Kredit-Vorfall« eintrat, ist die Internationale Swaps- und Derivate-Vereinigung. Mitglieder in diesem Gremium - und entscheidungsbefugt sind unter anderem der Hedgefonds Elliott Management, die Banken Citigroup und JP Morgan, siehe z. B. , , , , Seite 81 (Memento vom 19. August 2014 im Internet Archive)@tageblatt.com.ar

- La crísis argentina: causas y remedios (Memento vom 9. August 2007 im Internet Archive)

- Zur Ermittlung zahlreicher Daten teilt der INDEC die Bevölkerung in Fünftel oder Zehntel je nach Einkommen auf, Näheres auf der Seite des argentinischen Statistikamtes (Memento vom 6. April 2007 im Internet Archive).

- Daten: Website (Memento vom 6. April 2007 im Internet Archive) des INDEC

- Siehe hierzu die Seite des Promeba (Memento vom 13. Mai 2013 im Internet Archive).

- Siehe dazu die Studie Derecho a la Vivienda en Argentina

- Informe Argentina Febrero 2006. (PDF, 130 kB) Archiviert vom Original am 1. August 2007; abgerufen am 30. August 2015 (spanisch).

- Artikel in La Voz del Interior

- Situation der Windenergie in Argentinien, INVAP, Anfang 2007

- Argentiniens drohende Staatspleite: Ein Mann gegen ein ganzes Land. In: tagesschau.de, 24. Juni 2014.

- Argentiniens achte Staatspleite, Zeit Online, abgerufen am 29. September 2018.

- Argentinien bittet IWF um Finanzhilfen, Zeit Online, abgerufen am 29.09.18

- Holger Zschäpitz: Peso-Kollaps: Argentinien droht der neunte Staatsbankrott. 3. September 2019 (welt.de [abgerufen am 3. September 2019]).

- Warum kommt Argentinien nicht auf die Beine? In: WirtschaftsWoche, abgerufen am 29. September 2018

- FAZ: Finanzmärkte gehen von Staatspleite aus, 13. August 2019, abgerufen am selben Tag

- Holger Zschäpitz: Peso-Kollaps: Argentinien droht der neunte Staatsbankrott. 3. September 2019 (welt.de [abgerufen am 3. September 2019]).

Literatur

- Diana Klein: Die Argentinienkrise, Wien 2003

- Ulrich Brand (Hrsg.), Stefan Armborst (Übersetzer): Que se vayan todos. Berlin 2003. ISBN 3-935936-19-2

- Cornelius Huppertz: Korruption in Argentinien. Eine netzwerkanalytische Erklärung der Finanzkrise. In: Schriften zur internationalen Politik. Bd. 8. Kovac, Hamburg 2004. ISBN 3-8300-1359-0

- Christoph Jost: Argentinien, Umfang und Ursachen der Staatsverschuldung und Probleme der Umschuldung. (Memento vom 22. Oktober 2012 im Internet Archive) in: Auslandsinformationen. Konrad-Adenauer-Stiftung, Sankt Augustin 2003,11. ISSN 0177-7521 (pdf download; 258 kB)

- Ralf Kronberger: Emerging Markets – Der Fall Argentinien. (PDF, 711 kB) In: Aktuelle Unterlagen, Wirtschaft und Gesellschaft 2002, Nr. 39. Arbeitsgemeinschaft für Wirtschaft und Schule, Wien, 18. Oktober 2002, S. 28, archiviert vom Original am 8. Januar 2007; abgerufen am 30. August 2015.

- Jutta Maute: Hyperinflation, Currency Board, and Bust: The Case of Argentina. Hohenheimer Volkswirtschaftliche Schriften. Peter Lang, Frankfurt 2006. ISBN 0-8204-8708-2

- Peter Birle, Sandra Carreras (Hrsg.): Argentinien nach zehn Jahren Menem. Wandel und Kontinuität. Frankfurt am Main 2002. ISBN 3-89354-586-7

- Rainer Schweickert: Neue Krise – alte Probleme. (PDF; 136 kB) In: Brennpunkt Lateinamerika, Nr. 17/2002. Institut für Iberoamerika-Kunde, Hamburg, 13. September 2002, abgerufen am 23. November 2015. ISSN 1437-6148

- A survey of Argentina. In: The Economist. Economist Group, London 15. Juni 2004. ISSN 0013-0613

- Matthias Bickel: Die Argentinien-Krise aus ökonomischer Sicht: Herausforderungen an Finanzsystem und Kapitalmarkt. In: 'Beiträge zum transnationalen Wirtschaftsrecht', Heft 38, März 2005. PDF, 69 Seiten. (PDF; 881 kB)

- F. Bortot, Frozen Savings and Depressed Development in Argentina, Savings and Development, Vol. XXVII, n. 2, 2003:

Weblinks

- Argentinien: Die Wirtschaftskrise von 2001 Planet Wissen, (2009, zuletzt aktualisiert am 8. März 2020)

- Argentinisches Statistikamt (spanisch und englisch)

- Argentinische Zentralbank (spanisch und englisch)

- Argentinische Börse (spanisch und englisch)

- Argentinien – das schönste Land der Welt, Webdoku von ARTE Reportage über die Argentinien-Krise seit 2001 (Flash)