Rating

Unter Rating versteht man im Finanzwesen die ordinal skalierte Einstufung der Bonität eines Wirtschaftssubjekts (Unternehmen, Staat) oder Finanzinstruments. Die Einstufung wird in der Regel von einer Ratingagentur oder einem Kreditinstitut vorgenommen und in Rating-Scores klassifiziert. Als Rating wird sowohl das Verfahren zur Ermittlung der Bonitätsstufe als auch dessen Ergebnis bezeichnet. Die Skala der vergebbaren Bonitätsnoten wird auch als „Ratingskala“, die vereinbarten Kürzel für die Bonitätsnoten als „Ratingcode“ bezeichnet.

Wortherkunft

Der Anglizismus „Rating“ stammt vom englischen Verb „to rate“, was so viel wie „bewerten“ oder „(ab)schätzen“ bedeutet. Das englische Substantiv „rate“ bedeutet „Verhältniszahl“ oder „Quote“. Die englische Continuous-Form „rating“ wiederum ist das „Bewerten“ oder „Abschätzen“. Allgemein handelt es sich bei mit „Rating“ bezeichneten Leistungsbeurteilungen um Einstufungen von Dienstleistungsbetrieben wie Hotels, Restaurants, Medien, Unternehmen oder auch Immobilien.[1] Internet-Ratings von Hotels oder Restaurants werden heutzutage meist unsystematisch und subjektiv im Rahmen einer Bewertung durch Kunden vorgenommen. Ratingagenturen und Kreditinstitute versuchen hingegen, ihre Ratings durch systematische Finanzanalyse vergangenheits- und zukunftsbezogener Daten über den Schuldner (Bilanzanalyse) zu objektivieren. Auch die Deutsche Bundesbank kann Ratings oder Bonitätsprüfungen vornehmen.[2]

Geschichte

.jpg.webp)

Das Rating hat seinen Ursprung in den USA, wo die landesweite Verbreitung der Eisenbahn einen hohen Finanzierungsbedarf auslöste. Der sich hierfür etablierende Kapitalmarkt war weitgehend anonym und intransparent, so dass Kreditgeber einem hohen Kreditrisiko ausgesetzt waren. Die Markttransparenz verbesserte sich, als Henry Varnum Poor (1812–1905) im Jahre 1860 die „History of the Railroads and Canals of the United States“ veröffentlichte,[3] die eine erste detaillierte Zusammenstellung sowohl der betrieblichen als auch der finanziellen Lage der Eisenbahngesellschaften beinhaltete.[4] Henry Varnum und sein Sohn Henry William Poor (1844–1915) veröffentlichten 1868 „The Manual of the Railroads of the United States of America“, wovon sie innerhalb weniger Monate 2.500 Exemplare verkaufen konnten. Henry William Poor gründete 1873 mit der Poor & Co. eine Versicherungs- und Brokerfirma. Diese fusionierte im Jahre 1919 für kurze Zeit mit der John Moody & Co., einer Gesellschaft, die im Jahre 1900 das „Moody’s Manual of Industrial and Corporation Securities“ herausbrachte. Die Zusammenarbeit endete 1922, als Poor sich mit der 1906 von Luther und Lee Blake gegründeten Standard Statistics Inc. zur heutigen Standard & Poor’s zusammenschloss. Diese begann im Jahre 1922 mit systematischen Ratings von Unternehmensanleihen. Inzwischen hatte John Moody (1868–1950) im Jahre 1909 mit seiner Agentur Moody’s begonnen, Aktien und Anleihen der amerikanischen Eisenbahnen zu raten, 1919 kamen die Bondratings von Kommunalschuldverschreibungen hinzu. Jüngste der drei größten heutigen Agenturen ist Fitch Ratings, die am 24. Dezember 1913 durch John Knowles Fitch (1880–1943) gegründet wurde. Archibald M. Crossley entwickelte für Radioprogramme ab März 1930 die „Crossley ratings“. Die Verbesserung des Anlegerschutzes durch den Securities Act vom Mai 1933 und die Gründung der Securities and Exchange Commission (SEC) im Juni 1934 führten zu einer gesetzlichen Anerkennung von Ratings.

Dass Ratingagenturen nicht fehlerlos blieben und die aktuelle Bonität ihrer Schuldner falsch einschätzten, wurde spätestens im Dezember 1975 beim Bail-out der Stadt New York City und im Dezember 1994 mit der Insolvenz des ebenfalls gut eingestuften Orange County bei subnationalen öffentlichen Schuldnern offenkundig. In Unternehmenssektor folgten grobe Fehleinschätzungen bei Enron (Dezember 2001), WorldCom (Juli 2002) und Parmalat (Dezember 2003), die allesamt eine von den Agenturen nicht vorhergesehene Insolvenz anmelden mussten. Fehleinschätzungen bei hypothekenbesicherten Wertpapieren (mortgage-backed securities) und Collateralized Debt Obligations schließlich waren Ausgangspunkt der Finanzkrise ab 2007. Im Januar 2007 wurden Ratings der Agenturen oder bankinterne Ratings durch Basel II europaweit zur gesetzlich auferlegten Pflicht, in Deutschland durch die Solvabilitätsverordnung. Deren Funktion hat im Januar 2014 die Kapitaladäquanzverordnung (englische Abkürzung CRR) übernommen und die Mindesteigenkapitalanforderungen für Kreditrisiken nochmals verschärft. Nach Art. 113 Abs. 1 CRR sind Kreditinstitute in den EU-Mitgliedstaaten verpflichtet, bei der Anwendung des KSA-Standardansatzes Ratings der von ihnen benannten Ratingagenturen zu übernehmen.

Begriffe

Im Zusammenhang mit Ratings tauchen einige – ebenfalls englische – Fachbegriffe auf:

- Notch (englisch „Kerbe“) ist die Bezeichnung für eine Ratingklasse (Ratingstufe) im Vergleich zu der nächsten besseren oder schlechteren Ratingklasse. Die infinitesimale Veränderung von einer Ratingklasse zur nächsten beträgt einen notch.

- Herabstufung oder Heraufstufung (englisch downgrade oder englisch upgrade) eines Ratings um mindestens einen „notch“ im Vergleich zum zeitlich vorhergegangenen Rating für dasselbe Ratingobjekt.

- Ratingmigration ist die Veränderung der Bonitätsnote im Zeitablauf durch Herauf- oder Herabstufung. Die Agenturen veröffentlichen turnusmäßig Tabellen mit den vergangenen Herauf- und Herabstufungen, aus denen sich die Wahrscheinlichkeit einer Herauf- oder Herabstufung je Bonitätsklasse als Matrix von Übergangswahrscheinlichkeiten ermitteln lässt.

- Country ceiling (deutsch Länderobergrenze) ist der Grundsatz, dass ein Schuldner in einem Staat kein besseres Rating aufweisen darf als der Staat, in welchem der Schuldner seinen Sitz hat. Grund hierfür ist, dass das Länderrisiko dieses Staates einen limitierenden Faktor bei der Kreditbedienung durch den Schuldner darstellen kann.[5]

- Through-the Cycle (deutsch durch den Zyklus hindurch): Agenturen sind bestrebt, im Rahmen dieser Philosophie Unternehmensratings unabhängig von konjunkturellen Einflüssen und damit weitgehend konstant zu halten.[6] Temporäre, zyklische Bonitätsveränderungen haben deshalb oft keine Auswirkung auf das Rating (Saisonbereinigung).

- Fallen angels (deutsch gefallene Engel) sind Emittenten, deren Bonitätseinschätzung sich durch plötzliche und unerwartet eingetretene Risikoverschlechterung bis in den spekulativen Bereich verschlechtert hat. Sie sind ein Indiz dafür, dass den Agenturen die maßgebliche Risikoverschlechterung verborgen geblieben ist oder wider besseres Wissen noch nicht berücksichtigt wurde.

- Mapping ist der Vergleich eines internen Ratings mit einem externen Rating für dasselbe Ratingobjekt. Er soll zeigen, ob und inwieweit diese Ratings voneinander abweichen. Das Mapping muss eine Abweichungsanalyse beinhalten.

- Der Outlook (deutsch Ausblick) ist eine Stellungnahme zur wahrscheinlichen Richtung, in der sich ein Rating kurzfristig, mittelfristig oder sowohl kurzfristig als auch mittelfristig entwickeln wird.

Arten

Je nachdem, wer ein Rating durchführt, unterscheidet man interne und externe Ratings. Ratingagenturen erstellen externe Ratings, ohne dabei eigenes Risiko zu besitzen, während interne Ratings durch Kreditinstitute oder institutionelle Anleger wie Versicherungen oder Pensionsfonds wegen eigenem Gläubigerrisiko vorgenommen und nicht veröffentlicht werden.[7] Agenturen unterscheiden Ratings mit oder ohne Auftrag (solicited/unsolicited) je nachdem, ob sie von einem Schuldner zum Rating beauftragt wurden oder nicht. Dabei differenzieren Agenturen und Banken ihre Ratingsysteme nach der Art des Schuldners in Länderratings, Unternehmensratings, Emissionsratings oder Ratingsysteme für natürliche Personen (Kreditscoring). Hierbei sind weitere Verfeinerungen wegen der unterschiedlichen Bilanzstrukturen und Betriebsabläufe erforderlich (Länderratings in Ratings von einzelnen Gebietskörperschaften innerhalb eines Staates, Unternehmensratings nach Unternehmensarten in Nichtbanken, Kreditinstitute und Versicherungen).

Die Agenturen unterscheiden wie folgt nach Ratingobjekt:[8]

| Ratingart nach Objekt | Ziele |

|---|---|

| Schuldtitel wie Anleihen | Beurteilung der Zinszahlungs- und Rückzahlungsfähigkeit während der Laufzeit des Schuldtitels |

| Emissionsrating | Beurteilung der Zinszahlungs- und Rückzahlungsfähigkeit während der Laufzeit der Emission |

| Emittentenrating | Beurteilung der Zinszahlungs- und Rückzahlungsfähigkeit eines Emittenten wegen seiner erstrangigen Verpflichtungen allgemein oder für Derivate und damit Maß für das Insolvenzrisiko. |

| Eigenkapitaltitel, Aktienrating | Beurteilung des Unternehmens und seiner Aktien- und Kursrisiken sowie der Wahrscheinlichkeit einer Dividendenzahlung |

| Fondsrating: Geldmarktfonds, Rentenfonds | Beurteilung der Qualität der Finanzinstrumente, des Fondsmanagements, der Einhaltung der Anlageziele und -strategien, Liquiditätsvorsorge und Marktrisiken |

| Unternehmen: Nichtbanken, Kreditinstitute, Versicherungen | Beurteilung der Sicherheit von Ansprüchen der Einleger und Versicherten |

| Staaten, Länder und deren subnationale Gebietskörperschaften | Beurteilung der Zinszahlungs- und Rückzahlungsfähigkeit von Staaten und ihren Untergliederungen |

Allgemeines

Im Bankwesen erfolgt die Einordnung der Schuldnerqualität nach bankeigenen Kriterien („internes Rating“) oder wird von international tätigen Ratingagenturen wie Moody’s, Standard & Poor’s, Fitch oder DBRS („externes Rating“) vorgenommen. Neben diesen großen internationalen Agenturen, die zusammen über 97 % des weltweiten Ratingmarktes abdecken, existieren inzwischen in fast allen Ländern national operierende Ratingagenturen. Daneben gibt es kleinere Ratingagenturen, die sich auf die Beurteilung der Bonität in bestimmten Geschäftsbereichen spezialisiert haben (etwa Banken, Versicherungen).

Beim internen Bankrating wie auch dem von den Agenturen angebotenen externen Rating werden mittels mathematisch-statistischer Verfahren Ausfallwahrscheinlichkeiten anhand von Ausfallsmerkmalen errechnet und in Ratingstufen eingeteilt, die mit Ratingcodes abgekürzt werden. So steht AAA (englisch ausgesprochen: triple A) für höchste Bonität, C oder gar D dagegen für eine sehr schlechte. Die einzelnen Kategoriebezeichnungen unterscheiden sich von Agentur zu Agentur. So verwendet Moody’s Zahlen als Zusatz, zum Beispiel A1, A2, A3, während bei Standard & Poor’s ein „+“ oder „−“ angefügt wird. Transformationstabellen sorgen für einen Vergleich der von den Agenturen verwendeten unterschiedlichen Ratingcodes.

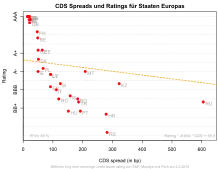

In der Regel gilt, dass ein Schuldner mit besserem Rating sich zu besseren Konditionen (niedrigeren Kreditzinsen) Fremdkapital verschaffen kann. Dagegen müssen Schuldner mit schlechterem Rating aufgrund der dadurch zum Ausdruck kommenden höheren Ausfallswahrscheinlichkeit (Bonitätsrisiko) einen höheren Zinssatz zahlen. Die Zinsdifferenz, die ein Schuldner im Vergleich zu einem Staat bester Bonität bezahlen muss, nennt man Credit Spread. Stimmt dieser Credit Spread mit dem Rating des Schuldners überein, kann von einem „richtigen“ Rating ausgegangen werden. Das Rating beeinflusst damit die Kapitalkosten.

Die Kosten des Ratings werden in der Regel vom auftraggebenden Unternehmen getragen, können grundsätzlich aber auch vom Investor getragen werden.[9] Es ist oft besser – aufgrund der Informationsasymmetrie zwischen Emittent und Kapitalgebern – ein schlechtes Rating zu präsentieren als keines, da viele Investoren Schuldner ohne Rating ignorieren. Besonders in den USA hat das Rating schon eine lange Tradition, und es ist so gut wie unmöglich, ohne ein Rating Kapital am Kapitalmarkt aufzunehmen. Deshalb besitzen die meisten der am Kapitalmarkt teilnehmenden europäischen Unternehmen ein Rating.

Institutionelle Anleger wie Pensionskassen sind per Gesetz oder durch ihre eigenen Arbeitsanweisungen verpflichtet, nur Anleihen von Schuldnern zu erwerben, die ein bestimmtes Mindestrating aufweisen, also von anlagewürdiger Bonität (englisch investment grade) sind. Schlechtere Bonität wird zur Unterscheidung als „spekulativ“ (englisch speculative grade) bezeichnet. Anleihen von spekulativer Bonität werden Hochzinsanleihen oder Schrottanleihen (englisch high yield bonds oder junk bonds) genannt. Fällt das Rating eines Schuldners aus dem anlagewürdigen in den spekulativen Bereich, so sind die Kursabschläge auf seine Anleihen meist besonders heftig – viele institutionelle Investoren sind bei einem solchen Ereignis verpflichtet, die im Bestand gehaltenen Titel zu veräußern. Damit führen Ratingmigrationen zu Käufen oder Verkäufen am Kapitalmarkt.

Änderungen des Ratings eines Staates oder Unternehmens kündigen die Ratingagenturen häufig durch einen negativen oder positiven „Ausblick“ (englisch outlook) schon lange vor Veröffentlichung des nächsten Ratingberichts an. Deshalb sollten die Preise der Anleihen bereits Monate vor Veröffentlichung des Ratingberichts die neue Einschätzung widerspiegeln. Dies stützt und entspricht der These der mittelstarken Markteffizienz.

In Deutschland sind die großen internationalen Ratingagenturen durch die Bundesanstalt für Finanzdienstleistungsaufsicht anerkannt. Je nach Anerkennung dürfen die Ratingagenturen unterschiedliche Ratings für unterschiedliche Produkte vergeben.

Rechtsfragen

In Art. 3 Abs. 1a EU-Ratingverordnung[10] gibt es eine Legaldefinition des Begriffs Rating. Danach ist Rating ein „Bonitätsurteil in Bezug auf ein Unternehmen, einen Schuldtitel oder eine finanzielle Verbindlichkeit, eine Schuldverschreibung, eine Vorzugsaktie oder ein anderes Finanzinstrument oder den Emittenten derartiger Schuldtitel, …, das anhand eines festgelegten und definierten Einstufungsverfahrens für Ratingkategorien abgegeben wird.“ Auch rechtlich bezeichnet Rating einerseits das Verfahren und andererseits das hieraus resultierende Bonitätsurteil.

Zu unterscheiden ist bei der Haftung der Agenturen für ein fehlerhaftes Rating zwischen der Haftung gegenüber dem geschädigten Schuldner, der aufgrund eines zu schlechten Ratings unberechtigt hohe Kreditzinsen bezahlen muss, und der Haftung gegenüber anderen Marktteilnehmern, die sich auf ein zu gutes Rating verlassen haben und dadurch geschädigt wurden.[11] Die amerikanischen Agenturen sind allerdings im Einklang mit der US-Rechtsprechung der Auffassung, dass sie lediglich Meinungsäußerungen („opinions“) veröffentlichen,[12] deshalb nach amerikanischem Recht wegen etwaiger Schäden nicht haftbar sind, und sehen sich nur dem Presserecht unterworfen. Ihre Ratings bauen zwar auf der Vergangenheit eines Schuldners auf, beinhalten jedoch auch Prognosen. Ratings beruhen zwar auf objektiven Tatsachen (Jahresabschluss), Auswahl und Gewichtung einzelner Ratingkriterien sind jedoch subjektiv. Eine Ratingeinstufung ist deshalb insgesamt keine Tatsache, sondern eine subjektive, wertende Schlussfolgerung.[13] Der von den Agenturen im Rahmen ihrer Allgemeinen Geschäftsbedingungen vorgenommene Haftungsausschluss ist bei Vorsatz und grober Fahrlässigkeit im deutschen Recht unzulässig. Im Falle des Vorsatzes kann bei einem fehlerhaften Rating von einer deliktischen Haftung der Agenturen nach § 823 Abs. 1 BGB ausgegangen werden. Ein Anspruch aus § 826 BGB wegen vorsätzlicher sittenwidriger Schädigung dürfte an Beweisproblemen scheitern.[14]

Methodik und Ratingsysteme

Die Agenturen geben nur wenig Details zu ihren Ratingmethoden bekannt,[15] auch Bankenverbände lehnten bisher eine Offenlegung der Ratingmethoden ab.[16] Die Ratingmethode befasst sich mit der Merkmalsauswahl (Vorgabe), der Merkmalbildung (Definition) und der Merkmalverdichtung (Gewichtung) durch ein mathematisch-statistisches Modell. Zur Ratingmethode gehört unter anderem die Auswahl der Ratingkriterien (etwa betriebswirtschaftliche Kennzahlen wie die Eigenkapitalquote bei Unternehmen) und deren Gewichtung im Rahmen aller ausgewählten Kriterien. Die einem Ratingobjekt zugeordnete Ratingklasse ist das Ergebnis der Verdichtung einzelner Bonitätskriterien. Auch die Anzahl der notches in einer Ratingskala ist Bestandteil der Ratingmethode. Je mehr notches vorhanden sind, umso höher ist die Trennschärfe und Migrationswahrscheinlichkeit, da bereits geringste Risikoänderungen eine Ratingmigration auslösen. Der Zeitraum für die Dauer einer Ratingprognose führt zu Kurzfrist- (bis 12 Monate) oder Langfristratings (bis 4 Jahre). Jeder Ratingklasse ist eine individuelle Ausfallwahrscheinlichkeit zugeordnet (kalibriert), so dass sämtliche einer Ratingklasse angehörigen Schuldner die gleiche Ausfallwahrscheinlichkeit aufweisen. Nach Auffassung der Bundesbank gilt ein Ratingsystem als gut kalibriert, wenn die geschätzten Ausfallwahrscheinlichkeiten gar nicht oder nur wenig von den tatsächlich eingetretenen Ausfallquoten abweichen.

Das Rating von Unternehmen wird vornehmlich an aussagekräftigen Kennziffern zur Beurteilung der Liquiditätslage (Verschuldungsgrad, Zinsdeckungsgrad) festgemacht.[17] Diese Liquiditätskennzahlen erlauben den Ratingagenturen aufgrund ihrer Erfahrungen eine realistische Zuordnung zu verschiedenen Ratingstufen. Daneben wird immer auch das Geschäftsmodell (bzw. das Geschäftsrisiko) eingehend untersucht. So wird ein Unternehmen mit einem außergewöhnlich stabilen Geschäftsmodell und einem beeindruckenden Verschuldungsgrad (Net Debt/EBITDA < 1,5) bei Standard&Poor's beispielsweise mit AAA geratet. Je schwächer bzw. anfälliger das Geschäftsmodell, desto schlechter wird auch das Rating ausfallen. In den meisten Fällen gilt, dass für eine schlechtere Stufe im Geschäftsmodell das Rating ebenfalls um eine Stufe heruntergesetzt wird. Eine Übersicht gibt die nebenstehende Abbildung.

Nach § 60 SolvV a. F. wurden unter Ratingsysteme alle Methoden, Verfahrensabläufe, Steuerungs- und Überwachungsprozeduren und Datenerfassungs- und Datenverarbeitungssysteme verstanden, die die Einschätzung von Adressrisiken und die Quantifizierung von Ausfall- und Verlustschätzungen für Schuldner unterstützen. Interne Bankenratings sind im Rahmen des IRB-Ansatzes (Internal Ratings Based Approach) nach Art. 143 Kapitaladäquanzverordnung durch die Bankenaufsicht erlaubnispflichtig, ansonsten sind die Ratings anerkannter Ratingagenturen heranzuziehen. Beim IRB-Ansatz müssen die Kreditinstitute ein Ratingsystem anwenden, das den Voraussetzungen der Art. 144 ff. Kapitaladäquanzverordnung entspricht. Danach liefern die Ratingsysteme des Instituts eine aussagekräftige Beurteilung der Merkmale von Schuldner und Geschäft, eine aussagekräftige Risikodifferenzierung sowie genaue und einheitliche quantitative Risikoschätzungen. Nach Art. 170 Kapitaladäquanzverordnung müssen die Kreditinstitute unterschiedliche Ratingsysteme für Unternehmen, Kreditinstitute oder Staaten vorhalten, die den Risikomerkmalen dieser Schuldner Rechnung tragen und mindestens 7 Ratingstufen (notches) für nicht ausgefallene Schuldner und eine für ausgefallene Schuldner enthalten.

Bewertungskriterien

Zur Beurteilung und Einstufung der zu bewertenden Schuldner oder Emissionen sammeln die Ratingagenturen und Banken sämtliche veröffentlichten Daten über das Ratingobjekt, kontaktieren den Schuldner für zusätzliche Informationen und werten diese Daten intern aus. Dabei ergeben sich zwei Arten, und zwar quantitative und qualitative Faktoren.

Quantitative Faktoren

Bewertung der wirtschaftlichen Verhältnisse (bei Unternehmen unter anderem Liquiditäts-, Finanz-, Ertragslage, Bilanzentwicklung, Kapitalstruktur, Anfälligkeit für Währungs- und Finanzkrisen) des Ratingobjekts anhand von betriebswirtschaftlichen Kennzahlen wie Gewinn, Fremdkapitalquote, Cashflow und Liquiditätsgrad. Insbesondere spielen Schuldenkennzahlen eine große Rolle, da sie das Risikodeckungspotenzial und die Schuldendiensttragfähigkeit als zentrale Faktoren eines Ratings reflektieren. Bei Staaten wird der Staatshaushalt analysiert, bei staatlichen Untergliederungen wird eine kommunale Jahresabschlussanalyse durchgeführt.

Qualitative Faktoren

Unter die qualitativen Faktoren fallen Merkmale wie Managementqualität, Unternehmensstrategie, Organisationsstruktur, Prozessorganisation, Fortbildung der Mitarbeiter, Aufbau des Controllings und Risikomanagements und Public Relations sowie die Wettbewerbsfähigkeit. Bei Staaten werden hier die Stabilität der Regierung, des Rechts- und Finanzsystems oder die Mitgliedschaft in internationalen Organisationen berücksichtigt.

Erfahrungs- und Umweltfaktoren

Hierunter fällt zum einen die gesamte Historie, die zum Beispiel eine Bank mit einem Kunden protokolliert hat (wurden Verträge eingehalten, wurden Zins- und Tilgungszahlungen termingerecht bedient) und zum anderen extern gegebene Faktoren wie Branchenentwicklung, Standortbedingungen, Lieferanten- und Kundenbeziehungen.

Ratingsymbole/Ratingcodes

Die Ratingklassen – in der Kapitaladäquanzverordnung (CRR) „Ratingstufen“ genannt – sind jeweils durch Ratingsymbole (Ratingcodes) gekennzeichnet. Es ist ein von Ratingagenturen verwendeter Buchstabenschlüssel, der das Ausfallrisiko eines Schuldners darstellt und somit eine einfache Beurteilung der Bonität erlaubt. Der Ratingcode ist Ergebnis des Ratingprozesses. Jedem Ratingsymbol ist eine individuelle Definition zugeordnet. S&P definiert die Bestnote AAA (Triple A) als „das höchste von S&P vergebene Rating, wobei die Fähigkeit, Zinsen und Kreditbetrag zurückzahlen zu können, als extrem hoch eingestuft ist.“[18] Für jeden „notch“ verschlechtert sich diese Definition bis zu „D“ als Forderungsausfall („default“) oder als Zahlungsverzug bei Fälligkeit unter Berücksichtigung einer Heilungsfrist („grace period“) von 5 Geschäftstagen. Kreditinstitute verwenden bei ihren bankinternen Ratings sehr unterschiedliche Symbole, die ebenfalls zum Ziel haben, die einzelnen Ratingstufen voneinander unterscheiden zu können. Sie sind nach Art. 142 Nr. 6 CRR verpflichtet, den einzelnen Ratingklassen jeweils empirisch ermittelte Ausfallwahrscheinlichkeiten zuzuordnen. Wann ein Forderungsausfall („default“) als eingetreten gilt, ist in Art. 178 CCR definiert.

Bei Ratings wird zwischen Langfrist- (Long Term, > 360 Tage) und Kurzfrist- (Short Term, < 360 Tage) Ratings unterschieden. Für Long Term Ratings sind die Ratingcodes in AAA, AA, A, BBB, BB, B, CCC, CC, C und D, aufgeteilt. Innerhalb der Buchstabenkombinationen AA bis B wird eine weitere, verfeinerte, Aufgliederung nach oberes, mittleres und unteres Drittel vorgenommen. Je nach Ratingagentur werden unterschiedliche Buchstabenkombinationen verwendet. Eine „AAA“ (Triple A) bewertete Anleihe wird von den Ratingagenturen als sehr sicher eingestuft, das Ausfallrisiko sollte daher gering sein. Das Ausfallrisiko von Anleihen, die mit „Ca“ bzw. „CC“ bewertet wurden, wird als hoch eingestuft. Da Investoren für die Übernahme des Adressausfallrisikos einen Aufschlag verlangen, sind die Renditen von Anleihen hoher Bonität meist geringer als die von schlecht gerateten Anleihen. Schuldner, die in Zahlungsverzug sind, werden von Moody's mit dem Rating „C“ und von Standard & Poor's und Fitch mit dem Rating „D“ bewertet. Solche spekulativen Anleihen sind eher für professionelle Investoren interessant, falls diese auf einen Turnaround oder eine unerwartet positive Entwicklung hoffen.

In der Finanzbranche werden die Ratings in die Gruppen anlagewürdig (englisch investment grade, Ratingcodes AAA bis BBB inklusive Baa3 bzw. BBB-) und spekulativ (englisch speculative grade, Ratingcode BB oder schlechter) aufgeteilt. Diese Unterscheidung spielt insbesondere bei Institutionellen Anlegern wie Pensionskassen oder Versicherungen eine wichtige Rolle, da diese oftmals per Gesetz oder durch ihre eigenen Statuten verpflichtet sind, nur Anleihen von Schuldnern zu kaufen, die ein bestimmtes Mindestrating haben.

Ratingskalen

Verschiedene Skalen werden für die Ratings verwendet. Einen Überblick über die Skalen der führenden Agenturen anhand anerkannter Vergleichstabellen gibt nachfolgende Tabelle:[19]

| Moody’s[20] | S&P [21] | Fitch[22] | DBRS | Englische Bezeichnung |

Deutsche Beschreibung | ||||

|---|---|---|---|---|---|---|---|---|---|

| Long Term | Short Term | Long Term | Short Term | Long Term | Short Term | Long Term | Short Term | ||

| Aaa | P-1 | AAA | A-1+ | AAA | F1+ | AAA | R-1 (high) | Prime (Triple A) | Schuldner höchster Bonität, Ausfallrisiko auch längerfristig so gut wie vernachlässigbar |

| Aa1 | AA+ | AA+ | AAhigh | R-1 (middle) | High grade | Sichere Anlage, Ausfallrisiko so gut wie vernachlässigbar, längerfristig aber etwas schwerer einzuschätzen | |||

| Aa2 | AA | AA | AA | ||||||

| Aa3 | AA− | AA− | AAlow | ||||||

| A1 | A+ | A-1 | A+ | F1 | Ahigh | R-1 (low) | Upper medium grade | Sichere Anlage, sofern keine unvorhergesehenen Ereignisse die Gesamtwirtschaft oder die Branche beeinträchtigen | |

| A2 | A | A | A | ||||||

| A3 | P-2 | A− | A-2 | A− | F2 | Alow | R-2 (high) | ||

| Baa1 | BBB+ | BBB+ | BBBhigh | R-2 (middle) | Lower medium grade | Durchschnittlich gute Anlage. Bei Verschlechterung der Gesamtwirtschaft ist aber mit Problemen zu rechnen | |||

| Baa2 | P-3 | BBB | A-3 | BBB | F3 | BBB | R-2 (low) | ||

| Baa3 | BBB− | BBB− | BBBlow | R-3 | |||||

| Ba1 | Not Prime | BB+ | B | BB+ | B | BBhigh | R-4 | Non-investment grade speculative | Spekulative Anlage. Bei Verschlechterung der Lage ist mit Ausfällen zu rechnen |

| Ba2 | BB | BB | BB | ||||||

| Ba3 | BB− | BB− | BBlow | ||||||

| B1 | B+ | B+ | Bhigh | R-5 | Highly speculative | Hochspekulative Anlage. Bei Verschlechterung der Lage sind Ausfälle wahrscheinlich | |||

| B2 | B | B | B | ||||||

| B3 | B− | B− | Blow | ||||||

| Caa1 | CCC+ | C | CCC | C | CCC | D | Substantial risks | Nur bei günstiger Entwicklung sind keine Ausfälle zu erwarten | |

| Caa2 | CCC | CC | CC | Extremely speculative | |||||

| Caa3 | CCC− | In default with little prospect for recovery | Moody’s: in Zahlungsverzug Standard & Poor’s: hohe Wahrscheinlichkeit eines Zahlungsausfalls oder Insolvenzverfahren beantragt, aber noch nicht in Zahlungsverzug | ||||||

| Ca | CC | C | C | ||||||

| C | |||||||||

| C | SD | / | RD | / | D | / | Selective/Restricted default | Teilweiser, begrenzter oder vollständiger Zahlungsausfall | |

| D | D | In default | |||||||

Ratingskalen sind Tabellen mit abgestuften Ausfallwahrscheinlichkeiten, die zwischen den Extremwerten „fast kein Risiko“ und „Zahlungsausfall“ liegen. Den einzelnen Ratingstufen („notches“) wird jeweils eine bestimmte Ausfallwahrscheinlichkeit zugeordnet. Je höher die Wahrscheinlichkeit liegt, dass ein Kreditnehmer seinen Zahlungsverpflichtungen ganz oder teilweise nicht mehr nachkommen kann, desto schlechter fällt seine Risikoklasse (Risikograd) aus. Das Ratingsystem beinhaltet eine Risikoeinstufungsskala für Schuldner, die ausschließlich die Höhe des Schuldnerausfallrisikos erfasst. Diese Skala umfasst mindestens 7 Ratingstufen für nicht ausgefallene Schuldner und eine Stufe für ausgefallene Schuldner.

Daneben gibt es folgende weitere Abkürzungen:[23]

- EXP / e (expected) erwartetes Rating

- NAV (not available) Rating noch nicht verfügbar

- NR (not rated) nicht bewertet

- p (provisional) vorläufiges Rating

- R (regulatory supervision) Schuldner befindet sich unter behördlicher Aufsicht

- TWR (terminated without rating) fällige oder zurückgezahlte Emission, die nicht bewertet war

- unsolicited (unverlangt) ohne Veranlassung und Mitwirkung des Emittenten erstelltes Rating

- WD / WR (withdrawn rating) zurückgezogenes Rating

Bedeutung

Ratings stellen die Grundlage des Risikomanagements dar. Sie dienen dem extern gerateten Schuldner zur Kommunikation mit den Agenturen, die ihm genaue Anforderungen zur Verbesserung eines Ratings stellen. Externe Ratings sind in der Öffentlichkeit geeignet, die Reputation gerateter Schuldner zu beeinflussen oder Kauf- oder Verkaufsentscheidungen durch private oder institutionelle Investoren herbeizuführen. Deshalb können Ratingveränderungen auch Kursveränderungen auslösen. Gegenüber dem Schuldner stellt das externe Rating eine Referenzierung in Kreditverträgen oder bei Anleihen dar, was zur Veränderung der Kreditmargen/Credit Spreads/Zinssätze beitragen kann. Als Referenzierung in Kredit- und Konsortialkreditverträgen kann es in Form von Covenants über Blankokredit, Nachbesicherung oder Kreditkündigung entscheiden. Bankinterne Ratings führen zu denselben Auswirkungen. Zusätzlich beeinflussen sie die Höhe der „Risk-weighted Assets“ und damit die Eigenkapitalbelastung durch ein Kreditportfolio. Verschlechtern sich mithin allgemein die Ratings, müssen Banken ihr Kreditportfolio mit mehr Eigenkapital unterlegen. Im Finanzwesen sind Ratings, nicht zuletzt wegen der gesetzlichen Ratingpflicht für Kreditinstitute und der gesetzlichen Anerkennung von Ratingagenturen, nicht mehr hin wegzudenken. Die Ratingaufgaben müssen verantwortungsvoll erfüllt werden, um folgenreiche Fehler wie in der Vergangenheit möglichst auszuschließen.

Siehe auch

Literatur

- Martin Bemmann (2007): Entwicklung und Validierung eines stochastischen Simulationsmodells für die Prognose von Unternehmensinsolvenzen, TUDpress.

- Uwe Blaurock (2007): Verantwortlichkeit von Ratingagenturen – Steuerung durch Privat- oder Aufsichtsrecht?, ZGR 2007, S. 603–653

- Fabian Dittrich: The Credit Rating Industry. Competition and Regulation. Dissertation, Universität Köln 2007 (Volltext)

- Ottmar Schneck, Paul Morgenthaler, Mohammed Yesilhark: Rating: wie Sie sich effizient auf Basel II vorbereiten. dtv, München 2003, ISBN 3-423-50871-X.

- Oliver Everling, Ottmar Schneck: Das Rating ABC. Wiesbaden 2005, ISBN 3-527-50126-6.

- Robert Bölke: Fondsratings. WiKu-Wissenschaftsverlag, Duisburg 2006, ISBN 3-86553-169-5.

- Ann K. Achleitner, Oliver Everling: Fondsrating: Qualitätsmessung auf dem Prüfstand – Verfahren, Kriterien und Nutzen. Gabler-Verlag, Wiesbaden 2003, ISBN 3-409-15012-9.

Weblinks

Einzelnachweise

- Michael Munsch/Bernd Weiß: Rating: Finanzdienstleistung und Entscheidungshilfe. 2001, S. 11.

- Bonitätsanalyse der Deutschen Bundesbank

- Henry Varnum Poor, History of the Railroads and Canals of the United States, Volume I, 1860.

- Gianluca Mattarocci, The Independence of Credit Rating Agencies, 2014, S. 33.

- Thomas E. Krayenbuehl, Cross-border Exposures and Country Risk, 2001, S. 108.

- Gunter Löffler: An anatomy of rating through the cycle, in: Journal of Banking and Finance 28, 2004, S. 695.

- Oliver Everling: Artikel „Rating“ in: Wolfgang Gerke, Gerke Börsen Lexikon, 2002, S. 655 ff.

- Volker G. Heinke: Bonitätsrisiko und Credit Rating festverzinslicher Wertpapiere. Eine empirische Untersuchung am Euromarkt. 1998, S. 18.

- Schlaglichter der Wirtschaftspolitik – Monatsbericht des BMWi Dezember 2010: „Machtvolle Berater“ (Memento des Originals vom 18. Mai 2015 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.

- Verordnung (EG) Nr. 1060/2009 des Europäischen Parlaments vom 16. September 2009, Amtsblatt EU L 302/1

- Ulrich G. Schroeter: Ratings – Bonitätsbeurteilungen durch Dritte im System des Finanzmarkt-, Gesellschafts- und Vertragsrechts. 2014, S. 779 ff.

- vgl. In re Lehman Brothers Mortgage-Backed Securities Litigation vom 11. Mai 2011, 650 F3d, 167, 183: “The rating issued by a Rating Agency speaks merely to the Agency’s opinion of the creditworthiness of a particular security.”

- Ulrich G. Schroeter: Ratings – Bonitätsbeurteilungen durch Dritte im System des Finanzmarkt-, Gesellschafts- und Vertragsrechts. 2014, S. 20.

- Carsten Thomas Ebenroth, Thomas Daum: Die rechtlichen Aspekte des Ratings von Emittenten und Emissionen. in: WM-Sonderbeilage 5/1992 vom 24. Oktober 1992, S. 11.

- S&P Ratings Services, Corporate Ratings Methodology. 04/14, 2014, S. 2.

- BBP Betriebswirtschaft im Blickpunkt, Bankenverbände lehnen eine Offenlegung der Ratingmethoden ab. Ausgabe 10/2003, S. 270.

- Peter Seppelfricke: Unternehmensanalysen. Schäffer-Poeschel, 2019, ISBN 978-3-7910-4435-4 (schaeffer-poeschel.de [abgerufen am 7. Januar 2020]).

- Standard & Poor's Ratings Definitions vom 20. November 2014

- Vgl. z.B. Eidgenössische Finanzmarktaufsicht, Konkordanztabellen, abgerufen am 12. November 2014.

- Moody’s, Rating Symbols & Definitions, abgerufen am 12. November 2014

- S&P Global Ratings Definitions. In: standardandpoors.com. 18. September 2019, abgerufen am 28. Februar 2020 (amerikanisches Englisch).

- Fitch Ratings, Definitions of Ratings and Other Forms of Opinion, abgerufen am 12. November 2014.

- Credit ratings (englisch) auf morganstanley.com, abgerufen am 27. März 2018.