Abwertung (Währung)

Als Abwertung (Währungsabwertung, Devaluation) bezeichnet man die Verminderung des nominalen Wechselkurses der eigenen Währung gegenüber Fremdwährungen bei Mengennotierung. Gegensatz ist die Aufwertung.

Allgemeines

Zu Auf- und Abwertungen kann es nur zwischen verschiedenen Währungen kommen. Innerhalb einer Währungszone gibt es eine einheitliche Währung, so dass Auf- oder Abwertungen nicht möglich sind. Auf- und Abwertungen gibt es beispielsweise zwischen dem Euro und dem US-Dollar oder dem Britischen Pfund. Als Abwertung bezeichnet man sowohl die durch Marktschwankungen eintretende tendenzielle Kurssenkung der Inlandswährung gegenüber Fremdwährungen als auch die aus wirtschaftspolitischen Erwägungen eines Staates oder einer Zentralbank administrativ herbeigeführte Abwertung.

Im Rahmen des Wechselkursmechanismus führt die Abwertung tendenziell über eine relative Verteuerung von Importen und eine relative Verbilligung von Exporten zur Wiederherstellung der internationalen Wettbewerbsfähigkeit und zum Ausgleich der Zahlungsbilanz durch Erhöhung der Währungsreserven im abwertenden Staat.

Auf- und Abwertungen sind erst seit dem System fester Währungsparitäten bekannt, wo Währungskurse nur innerhalb einer festgelegten Wechselkursbandbreite schwanken durften. Wurde hierbei durch eine Fremdwährung der unterste Interventionspunkt erreicht, drohte dieser Währung eine Abwertung oder der Inlandswährung eine Aufwertung. Umgekehrt stellten sich die Verhältnisse beim oberen Interventionspunkt dar.

Geschichte

Auf- und Abwertungen gab es bei reinen Goldwährungen nicht, weil der Automatismus der Goldwährungen keine Veränderung der Goldparität zuließ.[1] Der Internationale Währungsfonds (IWF) schuf im Juli 1944 erstmals ein System fester Wechselkurse, in dem seine Mitglieder administrativ festgelegte US-Dollar-Währungsparitäten und/oder Goldparitäten vereinbarten. Die US-Dollar-Währungsparität gab an, wie viel Einheiten einer Fremdwährung einem US-Dollar entsprachen.[2] Über die Goldparitäten und/oder US-Dollar-Paritäten ließen sich die Paritäten der übrigen Währungen untereinander berechnen. Dadurch entstand ein System fixierter Wechselkurse zwischen den Mitgliedsländern.[3] Hierdurch wurde das Gold zu einem gemeinsamen Wertmaßstab für alle Währungen. Im Mai 1949 legte der IWF die erste Wechselkursparität auf 3,33 DM = 1 US-Dollar fest, bereits im September 1949 lag die IWF-Parität durch Abwertung der DM bei 4,20 DM. Im März 1961 sank sie durch die erste Aufwertung der DM auf 4,00 DM, die zweite DM-Aufwertung folgte im Oktober 1969 auf DM 3,66, eine dritte im Dezember 1969 auf DM 3,22.[4]

Im Oktober 1968 erforderte der stetige Abwertungsdruck des US-Dollars die Einstellung der Devisenmarktinterventionen durch die Deutsche Bundesbank. Die bisherige heterogene wirtschaftliche Entwicklung der westlichen Industriestaaten machte ein Festhalten an diesem System fester Wechselkurse unmöglich, denn die Zentralbanken mussten immer häufiger intervenieren. Exportstarke Nationen wie Deutschland waren tendenziell aufwertungsverdächtig, Länder mit einer negativen Handelsbilanz wie die USA potenziell abwertungsgefährdet. Die festen Wechselkurse wurden erstmals am 30. September 1969 gelockert. Die international abgestimmte Anpassung der Wechselkursparitäten im Dezember 1971 (Smithsonian Agreement) sowie die Dollarabwertung um 10 % im Februar 1973 waren Versuche, das Paritätensystem zu retten.[5] In einer Fernsehansprache am 15. August 1971 kündigte der US-Präsident Richard M. Nixon einseitig das Abkommen von Bretton-Woods des IWF. Am 12. Dezember 1971 wurde die Goldparität endgültig abgeschafft, am 17./18. Dezember 1971 wurde im Rahmen des Smithsonian Agreement eine Absprache über die Neuordnung der Wechselkurse durch so genannte Leitkurse getroffen. Es handelte sich um die Erhöhung der Bandbreiten von ± 1 % auf ± 2,25 %.

Am 19. März 1973 begann die Europäische Wirtschaftsgemeinschaft mit dem gemeinsamen Blockfloating gegenüber dem US-Dollar, wodurch die bisher geltenden festen Wechselkurse zugunsten frei schwankender Wechselkurse abgelöst wurden. Im März 1979 wurde das Blockfloating in das Europäische Währungssystem (EWS) übergeleitet. Seitdem wurden die Paritäten mit Höchst- und Niedrigstkursen über den ECU mittels eines Währungskorbes festgelegt. Kernelement des EWS war ab März 1979 ein System bilateraler Wechselkursparitäten zwischen den Mitgliedern, die an der DM als stärkster Währung ausgerichtet waren. Es wurde im Januar 1999 durch Einführung des Euro abgelöst, der durch festgelegte Währungsparitäten der Mitgliedswährungen gekennzeichnet ist. Diese Paritäten wurden am 31. Dezember 1998 von den Finanzministern auf Grundlage der ECU-Paritäten festgelegt.

Ursachen

Die Abwertung erfolgt über den Devisenmarkt dadurch, dass der Kurs der Währung am Devisenmarkt fällt. Gründe hierfür können sein:[6]

- die Aufwertung der Vergleichswährung

- höhere Inflationsraten als bei den Handelspartnern

- ein niedrigeres Zinsniveau als bei den Handelspartnern

- ein Nettoabfluss ausländischer Devisen durch Leistungsbilanzdefizite

- Devisenmarktintervention einer Zentralbank

- Quantitative Lockerung: Zentralbanken stellen dem Markt billiges Geld zur Verfügung. Die Abwertung der Währung ist zumeist nicht nur ein Nebeneffekt, sondern eines der Ziele der Zentralbank.

Folgen

Die Abwertung verändert die internationale Wettbewerbsfähigkeit wie folgt:[7]

- Im Inland produzierte Güter werden im Ausland relativ billiger, bei elastischer ausländischer Nachfrage kommt es zu einem Anstieg der Exporte.

- Im Ausland produzierte Güter verteuern sich relativ, bei elastischer inländischer Nachfrage werden weniger ausländische Güter gekauft, ggf. werden auch verstärkt inländische anstelle ausländischer Güter gekauft (Importsubstitution). Die Menge der Importe geht also zurück.

- Dieselbe Menge an Importgütern wird nach einer Abwertung teurer.

Kompetitive Abwertung

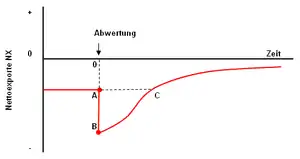

Eine Abwertung, die über den unbeeinflussten Wechselkursmechanismus erfolgt, führt tendenziell zu einer Verminderung von Zahlungsbilanzdefiziten (Zahlungsbilanzausgleichsmechanismus). Eine Abwertung kann aber auch ein Instrument der Wirtschaftspolitik sein, dann spricht man von kompetitiver Abwertung. Eine kompetitive Abwertung erfolgt üblicherweise durch eine planmäßige Devisenmarktintervention und/oder eine expansive Geldpolitik der Zentralbank. Eine unorthodoxe Methode expansiver Geldpolitik ist die Quantitative Lockerung.

Eine kompetitive Abwertung ist in der Bevölkerung normalerweise zunächst unpopulär, denn ein typischer Nebeneffekt ist ein zumindest kurzzeitiges Sinken des Lebensstandards, da Importe und Auslandsreisen relativ teurer werden.[8] Eine kompetitive Abwertung der eigenen Währung führt zudem zu einer realen Erhöhung des Wertes der Fremdwährungskredite, bei hohem Verschuldungsgrad in fremder Währung kann dies zu einer Verschuldungskrise führen. Andererseits führt eine Abwertung typischerweise zu einer Erhöhung der Exportnachfrage; diese verursacht eine Wirtschaftsbelebung und eine Verringerung der Arbeitslosigkeit.[9] Steigende Exporte bewirken auch ein zusätzliches Einkommen bei privaten Haushalten. Ein Teil dieses zusätzlichen Einkommens wird erfahrungsgemäß wieder für den Kauf von Gütern oder für Dienstleistungen ausgeben, was neues Einkommen entstehen lässt (Exportmultiplikator).[10] Ein weiteres Ziel kann die Erhöhung von Leistungsbilanzüberschüssen sein.[11]

Die kompetitive Abwertung ist ein relativ häufig genutztes Mittel der Wirtschaftspolitik. Für ein einzelnes Land kann die Strategie außerordentlich erfolgreich sein, solange sich die Handelspartner nicht wehren. Wenn auch die Handelspartnerländer zu dem Mittel der kompetitiven Abwertung greifen, dann heben sich die Abwertungen gegenseitig auf, im Prinzip hat kein Land einen positiven oder negativen Effekt. Allerdings verursacht ein solcher Währungskrieg Unsicherheit bei Unternehmen und Investoren, was dem internationalen Handel schadet und Investoren entmutigt. Die indirekte Wirkung eines Währungskriegs ist für alle Länder negativ.[12]

Hedging

Exporteure und Importeure, die in Fremdwährung fakturieren, können ihre Kursrisiken durch Hedgegeschäfte ganz oder teilweise ausschalten. Besitzt der Importeur eine Verbindlichkeit in Fremdwährung, so würde eine Abwertung der Inlandswährung oder eine Aufwertung der Fremdwährung für ihn eine Erhöhung des Gegenwerts seiner Verbindlichkeiten bedeuten, da er mehr Devisen aufbringen müsste. Er kauft die Fremdwährung als Termingeschäft, dessen Fälligkeit mit der Fälligkeit der Importverbindlichkeit identisch ist. Der Exporteur besitzt eine Forderung in Fremdwährung, so dass eine Aufwertung der Inlandswährung oder eine Abwertung der Fremdwährung für ihn einen Forderungsverlust bedeuten würde. Er verkauft die Fremdwährung als Termingeschäft, dessen Fälligkeit mit der Laufzeit der Exportforderung identisch ist. Fällt die erwartete Abwertung in den Zeitraum der Hedgegeschäfte, erhalten beide von den Kreditinstituten den vor der Abwertung vereinbarten Kurswert gutgeschrieben und erleiden keine Abwertungsverluste. Beide Devisentermingeschäfte eliminieren in Form der Risikominderung die Kursrisiken. Eine originäre Absicherung gegen Abwertungsverluste erreichen beide, wenn sie ihre Ex- und Importgeschäfte in Inlandswährung abschließen.

Einzelnachweise

- Gerhard Müller, Josef Löffelholz: Bank-Lexikon: Handwörterbuch für das Bank- und Sparkassenwesen. 1973, Sp. 23.

- Helmut Lipfert: Einführung in die Währungspolitik. 1973, S. 121 f.

- Hauke Rath: Wirtschaft, Geld und Börse in der Zeitung. 2000, S. 273.

- Bernd Engel, Hans Herber: Volkswirtschaftslehre für Studium und Bankpraxis. 1983, S. 252.

- Ernst Baltensperger, Werner Ehrlicher, Rudolf Richter: Probleme der Währungspolitik. 1981, S. 9.

- Ricarda Kampmann, Johann Walter: Makroökonomie. Oldenbourg Wissenschaftsverlag, 2010, ISBN 978-3-486-59158-3, S. 225. (online über de Gruyter)

- Olivier Blanchard, Gerhard Illing: Makroökonomie. Pearson Deutschland, 2009, ISBN 978-3-8273-7363-2, S. 567.

- Bernhard Winkler: The political economy of the European Monetary Union. In: Alan W. Cafruny, Patrick Peters: The Union and the World: The Political Economy of a Common European Foreign Policy. Kluwer Law International, 1998, ISBN 90-411-0500-X, S. 184.

- Ricarda Kampmann, Johann Walter: Makroökonomie. Oldenbourg Wissenschaftsverlag, 2010, ISBN 978-3-486-59158-3, S. 225. (online über de Gruyter)

- Duden Wirtschaft von A bis Z: Grundlagenwissen für Schule und Studium, Beruf und Alltag. 5. Auflage. Bibliographisches Institut, Mannheim 2013. (Lizenzausgabe Bonn: Bundeszentrale für politische Bildung 2013, Stichwort Exportmultiplikator)

- Ricarda Kampmann, Johann Walter: Makroökonomie. Oldenbourg Wissenschaftsverlag, 2010, ISBN 978-3-486-59158-3, S. 225. (online über de Gruyter)

- Henry Thompson: International Economics: Global Markets and Competition. World Scientific Publishing, 2011, ISBN 978-981-4307-02-4, S. 393, 394.