Einkommensteuertarif

Der Einkommensteuertarif ist die Berechnungsvorschrift (Steuertarif) zur Einkommensteuer. Er gibt an, wie viel Steuern auf ein gegebenes zu versteuerndes Einkommen zu zahlen sind. Dies ist beispielsweise in § 32a EStG für Deutschland oder in § 33 EStG für Österreich festgelegt.

Allgemeines

Grundsätzlich kann man bei der Erhebung der Einkommensteuer verschiedene Tarifverläufe unterscheiden: Progressiver Tarif (linear oder gestuft), Proportionaler Tarif (Flat Tax), Degressiver Tarif. Es kann auch nach Einkunftsarten unterschieden werden wie beispielsweise bei der dualen Einkommensteuer. Zur Definition der Höhe des Steuerbetrages in Abhängigkeit vom Einkommen dient in der Regel eine Steuerbetragsfunktion.

Bemessungsgrundlage

Zur Berechnung des Einkommensteuerbetrages muss ein maßgebendes Einkommen definiert werden. Im deutschen Steuerrecht wird dieses als zu versteuerndes Einkommen (zvE) bezeichnet (§ 2 Abs. 5 S. 1 EStG). Das österreichische Einkommensteuergesetz kennt nur den Begriff Einkommen, die Definition ist jedoch ähnlich. In der Schweiz wird vom steuerbaren Einkommen gesprochen.

In den genannten deutschsprachigen Ländern ist der Grundfreibetrag Bestandteil der Bemessungsgrundlage. Dies bedeutet, dass innerhalb der Berechnungsvorschrift zum Einkommensteuertarif (Steuerbetragsfunktion) eine steuerfreie Zone (Nullzone) berücksichtigt wird. In anderen Ländern ist der Grundfreibetrag nicht immer Bestandteil des Tarifs. So beginnt in Großbritannien die Berechnung beim Einkommen Null, wobei vor Anwendung der Rechenvorschrift der persönliche Freibetrag (personal allowance) abgezogen wird.[1] In den Vereinigten Staaten gelten entsprechende Tarife.[2]

Tarifverlauf

Die Gestaltung des Tarifverlaufs bietet naturgemäß sehr viele Diskussionsmöglichkeiten. Objektive Kriterien sind dabei:

- Verlauf über die Bemessungsgrundlage (siehe Tabelle)

- Tarifeckwerte als Grenze zwischen Tarifzonen

- Steuerbetragsfunktion als Zuordnung von Einkommen in Euro zum Steuerbetrag in Euro

- Grenzsteuersätze (mit Eingangs- und Spitzensteuersatz) als Steueranteil bezogen auf eine Änderung der Bemessungsgrundlage

- Durchschnittsteuersätze als Steueranteil bezogen auf die gesamte Bemessungsgrundlage

| Bezeichnung | Steuerbetragsfunktion | Grenzsatzfunktion | Durchschnittsatzfunktion |

|---|---|---|---|

| Linear-progressiver Tarif |  linear |

||

| Stufengrenzsatztarif |  progressiv, abschnittsweise linear |

stufig, sprungfix |

progressiv,[3] wellig |

| Flat Tax mit Grundfreibetrag |

sprungfix |

indirekt progressiv[3] | |

| Kopfsteuer |  konstant, invariant, fix |

konstant gleich Null |

Durchschnittsteuersatz

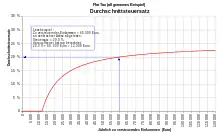

Wenn sich die Frage stellt, wie viel Prozent des gesamten zvE als Steuern zu bezahlen sind, dann benötigt man den Durchschnittsteuersatz. Dieser ist definiert als das Verhältnis des Steuerbetrags (StB) zum zu versteuernden Einkommen (zvE).

Der Durchschnittsteuersatz ist für die Beurteilung einer Mehr- oder Minderbelastung des gesamten Einkommens erforderlich. Mit steigendem Einkommen nähert er sich dem Spitzensteuersatz (asymptotisch) immer mehr an. Die Steigung der Durchschnittsatzfunktion gibt an, ob es sich um einen regressiven, proportionalen oder progressiven Verlauf handelt.

Mit und gilt für die Steigung (erste Ableitung)

Grenzsteuersätze

Der Grenzsteuersatz dient der Beurteilung der Belastung des zusätzlichen Einkommens.

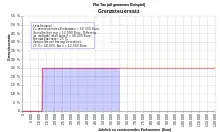

Der Eingangssteuersatz ist der Anteil, den man vom ersten zu versteuernden Euro oberhalb der Nullzone als Steuer abführen muss. Es handelt sich also um den niedrigsten Grenzsteuersatz. Mathematisch ist er gleichbedeutend mit der Steigung der Steuerbetragsfunktion am unteren Ende der ersten Progressionszone.

Beim Spitzensteuersatz handelt es sich um den höchsten Grenzsteuersatz. Dieser bleibt in der Regel für höhere Einkommen konstant.

Die Angaben zum Eingangs- und Spitzensteuersatz in der Einkommensteuer sind alleine noch nicht ausreichend für ein ganzheitliches Verständnis der Steuerbelastung der verschiedenen Einkommensgruppen. Dazu muss zusätzlich der Tarifverlauf und der Grundfreibetrag betrachtet werden.

Freibeträge und Abzugsbeträge

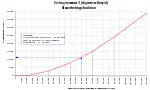

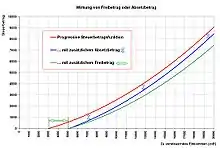

Abzugsbeträge oder Absetzbeträge (Steuerermäßigungen) werden vom errechneten Steuerbetrag direkt abgezogen. Das entspricht einer senkrechten Verschiebung der Kurve für die progressive Steuerbetragsfunktion (rot) nach unten. Die absolute Steuerersparnis ist für alle Einkommen gleich groß (blau). Die relative Ersparnis (%) ist dagegen für niedrige Einkommen größer als für hohe Einkommen.

Grundfreibeträge und zusätzliche Freibeträge werden von der Bemessungsgrundlage abgezogen. Das entspricht einer waagerechten Verschiebung der genannten Kurve nach rechts. Die absolute Steuerersparnis steigt mit steigendem Einkommen (grün). Die relative Ersparnis (%) ist zwar auch hier bei niedrigen Einkommen etwas größer als bei hohen Einkommen. Im Vergleich zur Wirkung des Absetzbetrages ist die Wirkung des Freibetrages für hohe Einkommen jedoch deutlich vorteilhafter.

Besondere Tarife

In verschiedenen Ländern gibt es spezielle Regelungen zu weiteren Tarifbesonderheiten. Sind beispielsweise in Deutschland im zu versteuernden Einkommen außerordentliche Einkünfte enthalten, so ist die Einkommensteuer dafür mit einem ermäßigten Steuersatz zu berechnen (Fünftelregelung). Erwähnenswert ist auch der Progressionsvorbehalt, der zu einem besonderen (höheren) Steuersatz führen kann. In Österreich werden Sonderzahlungen wie der 13. und 14. Monatsbezug mit einem ermäßigten Tarif besteuert (Jahressechstel).

Besteuerung von Ehegatten

Die Einkommensbesteuerung von Ehegatten unterscheidet sich in vielen Ländern von der Besteuerung einer Einzelperson. Hier sind Modelle wie Familiensplitting, Einzelbesteuerung mit Förderung von Kindern, das Ehegattensplitting (Deutschland) oder spezielle niedrigere Steuersätze für Ehepaare zu unterscheiden.

Kindergeld und Kinderfreibeträge

In vielen Ländern besteht auch ein steuerlicher Zusammenhang zwischen Kindergeld und Kinderfreibetrag.

Länderüberblick

Liste ausgewählter Länder

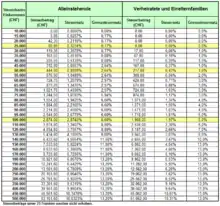

Die folgende Tabelle zeigt die wichtigsten Kenngrößen der Einkommensteuertarife verschiedener Länder. Beachtet werden muss bei der Interpretation dieser Daten, dass in mehreren Staaten mit vergleichsweise hohen Tarifeingangssätzen die Beiträge zur gesetzlichen Sozialversicherung abgedeckt werden, so z. B. in den nordischen Staaten und in den Niederlanden. Dies erschwert die Vergleichbarkeit. Auch die Ehegattenbesteuerung ist unterschiedlich geregelt. In einigen Ländern wird eine Einzelveranlagung vorgenommen (etwa Österreich), in anderen eine Zusammenveranlagung, wobei diese mit Splitting (etwa Deutschland) oder ohne (etwa USA) durchgeführt werden kann. Kaufkraftparitäten können einen signifikanten Unterschied in der Bewertung der Besteuerung ausmachen. Dies wird hier ignoriert.

| Staat (Gemeinde o. ä.) | Grundfreibetrag | Absetzbetrag | Eingangssteuersatz | Oberster Eckwert (Beginn der Zone mit dem Spitzensteuersatz) |

Spitzensteuersatz | Stand | Referenz[4] | |

|---|---|---|---|---|---|---|---|---|

| Europäische Union | ||||||||

| Belgien (Brüssel) | 7.380 € | 26,5 % Staat: 25,0 % Gemeinde Brüssel: 1,5 % |

37.870 € | 53,5 % Staat: 50 % Gemeinde Brüssel: 3,5 % |

2015 | |||

| Bulgarien | 0 € | 10 % | Flat Tax | 10 % | 2015 | |||

| Dänemark | 0 € | 392 € (2.914 DKK) |

36,98 % Staat: 8,08 % Gemeinden: 28,9 % |

abhängig von der Zusammensetzung der Einkünfte |

51,95 % | 2015 | ||

| Deutschland | 9.744 € | 14 % | 274.613 € | 47,475 % einschl. Solidaritätszuschlag |

2021 | § 32a EStG | ||

| Estland | 1.848 € | 20 % | Flat Tax | 20 % | 2015 | |||

| Finnland | 16.500 € | 26,0 % Staat: 6,5 % Gemeinden: 19,5 % |

100.000 € | 51,25 % Staat: 31,75 % Gemeinden: 19,5 % |

2015 | |||

| Frankreich | 9.680 € | 21,86 % Staat: 14,0 % zzgl. Sozialsteuern 7,86 % |

ledig: 500.000 € Zusammenveranlagung: 1.000.000 € |

57 % Staat: 45 % Sonderabgabe: 4 % zzgl. Sozialsteuern 8 % |

2017 | service-public.fr service-public.fr bofip.impots.gouv.fr | ||

| Griechenland | 0 € | 2.100 € | 42.000 € | 42 % | 2015 | |||

| Irland | Sonderabgabe: 12.020 € |

Staat: 1.650 € |

21,5 % Staat: 20 % Sonderabgabe: 1,5 % |

Staat: 33.800 € Sonderabgabe: 70.044 € |

48 % Staat: 40 % Sonderabgabe: 8 % |

2015 | ||

| Italien | 0 € | - | 25,28 % Staat: 23,00 % Regionen: 2,28 % |

Staat: 75.000 € Sonderabgabe: 300.000 € |

48,28 % Staat: 43,00 % Sonderabgabe: 3 % Regionen: 1,15 % |

2015 | ||

| Kroatien | 2.200 Kuna | 12 % | 13.200 Kuna | 40 % | 2016 | rbinternational.com (PDF) | ||

| Litauen | 1.992 € | 15 % | Flat Tax | 15 % | 2015 | |||

| Luxemburg | 11.265 € | 9,06 % Staat: 8,0 % Arbeitslosenfonds: 0,56 % Zuschlag Haushaltsausgleich: 0,5 % |

Staat: 100.000 € Zuschlag Haushaltsausgleich: 150.000 € |

44,1 % Staat: 40,00 % Arbeitslosenfonds: 0,5 % Zuschlag Haushaltsausgleich: 3,6 % |

2015 | |||

| Malta | 8.500 € | 15 % | 60.001 € | 35 % | 2015 | |||

| Niederlande | 0 € | 2.203 € | 36,5 % | 57.585 € | 52 % | 2015 | ||

| Österreich | 11.000 € | 25 % | 1.000.000 € | 55 % | 2017 | EStG § 33 | ||

| Polen | 0 € | 134 € | 18 % | 20.597 € | 32 % | 2015 | ||

| Portugal | 0 € | 18,0 % Staat: 14,5 % Zuschlag: 3,5 % |

Staat: 80.000 € Zuschlag: 250.000 € |

56,5 % Staat: 48 % Zuschlag: 5,0 % Zuschlag: 3,5 % |

2015 | |||

| Rumänien | 56 € | 16 % | Flat Tax | 16 % | 2015 | |||

| Schweden | Staat: 45.834 € Gemeinden: 1.396 € |

51,89 % Staat: 20,0 % Gemeinden: 31,99 % |

65.640 € | 56,99 % Staat: 25,0 % Gemeinden: 31,99 % |

2015 | |||

| Slowakei | 3.803 € | 19 % | 35.022 € | 25 % | 2015 | |||

| Slowenien | 6.520 € | 16 % | 70.907 € | 50 % | 2015 | |||

| Spanien | 5.550 € | 19,5 % | 60.000 € | 46 % | 2015 | |||

| Tschechien | 917 € (24.840 CZK) |

15,0 % | Flat Tax 47.144 € |

22 % 15 % Solidaritätszuschlag: 7,0 % |

2015 | |||

| Ungarn | 16 % | Flat Tax | 16 % | 2015 | ||||

| Vereinigtes Königreich |

14.996 € (13.000 £) |

20 % | 212.209 € (212.200 £) |

45 % | 2015 | HM Revenue & Customs[5] | ||

| Zypern | 19.500 € | 20 % | 60.000 € | 35 % | 2015 | |||

| Andere Länder | ||||||||

| Australien | 11.400 € (18.200 AUD) | 21 % Staat: 19 % Abgabe für Gesundheitssystem: 2 % |

112.800 € (180.000 AUD) | 47 % Staat: 45 % Abgabe für Gesundheitssystem: 2 % |

2021–22 | Australian Taxation Office[6] | ||

| Japan | Staat: 2.855 € (380.000 ¥) Präfekturen: 2.480 € (330.000 ¥) Gemeinden: 2.480 € (330.000 ¥) |

15 % Staat: 5 % Präfekturen: 4 % Gemeinden: 6 % |

Staat: 135.247 € (18.000.000 ¥) Präfekturen: Flat Tax Gemeinden: Flat Tax |

50 % Staat: 40 % Präfekturen: 4 % Gemeinden: 6 % |

||||

| Kanada (Ontario) | Bund: 6.522 € (10.320 CAD) Provinz Ontario: 5.612 € (8.881 CAD) |

21,05 % Bund: 15,00 % Provinz Ontario: 6,05 % |

Bund: 79.753 € (126.264 CAD) Provinz Ontario: 46.574 € (73.698 CAD) |

46,41 % Bund: 29,00 % Provinz Ontario: 17,41 % |

||||

| Norwegen | Staat: 49.277 € (441.000 NOK) Gemeinden: 4.559 € (40.800 NOK) |

37 % Staat: 9 % Gemeinden: 28 % |

Staat: 80.072 € (716.000 NOK) Gemeinden: Flat Tax |

40 % Staat: 12 % Gemeinden: 28 % |

||||

| Schweiz (Zürich) | Bund: 8.946 € (13.600 CHF) Kanton/Gemeinde Zürich: 4.078 € (6.200 CHF) |

5,15 % Bund: 0,77 % Kanton/Gemeinde Zürich: 4,38 % |

Bund: 468.688 € (715.500 CHF) Kanton/Gemeinde Zürich: 154.519 € (234.900 CHF) |

39,97 % Bund: 11,50 % Kanton/Gemeinde Zürich: 28,47 % |

2009 | DBG Art. 214 | ||

| Türkei | 0 TRL | unbekannt | 15 % | 53.000 TRL | 35 % | 2011 | GELİR VERGİSİ KANUNU, 103. Madde | |

| USA (New York) | Bund: 2.591 € (3.650 $) - - |

16,22 % Bund: 10 % Staat New York: 4 % Stadt New York: 2,907 % |

Bund: 264.729 € (372.950 $) Staat New York: 354.912 € (500.000 $) Stadt New York: 35.491 € (50.000 $) |

43,2 % Bund: 35,00 % Staat New York: 8,97 % Stadt New York: 3,65 % |

||||

| Quelle: Bundesfinanzministerium Deutschland[4], falls in Spalte „Referenz“ keine andere Angabe! | ||||||||

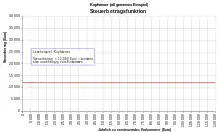

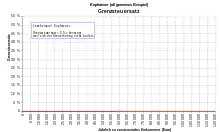

Deutschland

![]()

In Deutschland ist der jeweils gültige Einkommensteuertarif im Einkommensteuergesetz (§ 32a) EStG festgelegt. Der Tarifverlauf beginnt derzeit mit zwei linear-progressiven Tarifzonen und besitzt seit 2007 für besonders hohe Einkommen eine zusätzliche Tarifstufe. In der Vergangenheit hatte der Tarif auch andere funktionale Formen.

Tarifzonen

Der Einkommensteuertarif 2019 besteht aus fünf Tarifzonen, die die Steuerbetragsfunktion festlegen § 32a Abs. 1 S. 2 EStG. Eine genauere Analyse der mathematischen Formeln im Einkommensteuertarif 2019 liefert Folgendes:

Tarifzone 1 (Nullzone)

Ist das zu versteuernde Einkommen (zvE) pro Jahr nicht höher als 9.168 €, fällt keine Einkommensteuer an (Grundfreibetrag). Für Verheiratete verdoppelt sich dieser Freibetrag wegen des Ehegattensplittings.

Tarifzone 2 (Progressionszone 1)

Erst wenn das (abgerundete) zvE 9.168 € (Ledige) bzw. 18.336 € (Verheiratete) übersteigt, fällt Einkommensteuer an. Im Eingangsbereich der Tarifzone 2 gilt ein Grenzsteuersatz von 14 % (Eingangssteuersatz). Danach steigt der Grenzsteuersatz bis zu einem zvE von 14.254 € linear auf rund 24 % an. Der Grenzsteuersatz steigt somit in dieser Zone je 1000 € zusätzliches Einkommen um rund 2 Prozentpunkte. Bei Verheirateten liegt der Einkommenseckwert bei 28.508 €, weshalb hier der Anstieg des Grenzsteuersatzes nur etwa 1 Prozentpunkt je 1000 € Einkommenszuwachs beträgt.

Tarifzone 3 (Progressionszone 2)

Ab einem zvE von 14.255 € (Ledige) bzw. 28.510 € (Verheiratete) bis zu 55.960 € bzw. 111.920 € steigt der Grenzsteuersatz dann ebenfalls linear, aber nicht mehr so steil wie in der Tarifzone 2, von 24 % bis auf 42 % an. Der Grenzsteuersatz steigt somit in dieser Zone je 1000 € zusätzliches Einkommen bei Ledigen um rund 0,43 Prozentpunkte und bei Verheirateten um rund 0,22 Prozentpunkte.

Tarifzone 4 (Proportionalzone 1)

Ab einem zvE von 55.961 € (Ledige) bzw. 111.922 € (Verheiratete) bleibt der Grenzsteuersatz konstant bei 42 %. Vor Einführung der Tarifzone 5 im Jahr 2007 war dies der Spitzensteuersatz. Von einigen Autoren in Deutschland wird er bis heute so bezeichnet.[7] Von jeweils 1000 Euro, um die sich das zvE in dieser Zone erhöht, wird eine Steuer von 420 € fällig.

Tarifzone 5 (Proportionalzone 2)

Ab einem zvE von 265.327 € (Ledige) bzw. 530.654 € (Verheiratete) beträgt der Grenzsteuersatz 45 % (Spitzen- oder Höchststeuersatz[8][9]), d. h. von jeweils 1000 Euro, um die sich das zvE in dieser Zone erhöht, wird eine Steuer von 450 € fällig. Diese zweite Proportionalzone wurde im Jahr 2007 hinzugefügt und oft als Reichensteuer bezeichnet.

Beispiele

Die folgenden Beispiele beziehen sich auf einzeln veranlagte bzw. ledige Steuerpflichtige (Grundtarif 2019).

- Zu versteuerndes Einkommen 10.000 Euro, Grenzsteuersatz = 15,6 %, Durchschnittsteuersatz = 1,23 %

- Zu versteuerndes Einkommen 15.000 Euro, Grenzsteuersatz = 24,3 %, Durchschnittsteuersatz = 7,6 %

- Zu versteuerndes Einkommen 30.000 Euro, Grenzsteuersatz = 30,8 %, Durchschnittsteuersatz = 17,6 %

- Zu versteuerndes Einkommen 50.000 Euro, Grenzsteuersatz = 39,4 %, Durchschnittsteuersatz = 24,6 %

- Zu versteuerndes Einkommen 120.000 Euro, Grenzsteuersatz = 42,0 %, Durchschnittsteuersatz = 34,7 %

Eingangssteuersatz

Der Eingangssteuersatz beträgt 14 % ab dem Veranlagungszeitraum 2009.

Spitzensteuersatz

Ein Einkommensteuerpflichtiger mit einem zu versteuernden Einkommen über 265.326 € (sogenannte "Reichensteuer") zahlt auf den übersteigenden Betrag 45 % Steuern.

Zum Vergleich: In den 1970er Jahren betrug der Spitzensteuersatz noch 56 %. Im Vergleich zum Jahr 1998 (53 %) zahlte ein Einkommensteuerpflichtiger mit einem zu versteuernden Einkommen von 70.000 € im Jahre 2005 etwa 4.000 € weniger, ein Steuerpflichtiger mit 100.000 € etwa 7.000 € weniger und jemand mit einem zvE von 200.000 € etwa 18.000 € weniger.

Zu beachten ist, dass zur Einkommensteuer ein Solidaritätszuschlag von 5,5 % (Tarif seit 1998) erhoben wird. Die Spitzenbelastung inkl. Solidaritätszuschlag beträgt dementsprechend 42 % + (5,5 % von 42 %) = 44,31 % (Veranlagungszeiträume 1998 bis 2006), 45 % + (5,5 % von 45 %) = 47,475 % (Veranlagungszeiträume ab 2007; ab Veranlagungszeitraum 2021 wird die Freigrenze erhöht, so dass der Solidaritätszuschlag nur noch auf höhere Einkommen anfällt).

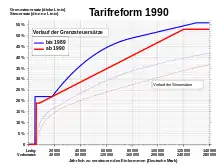

Mittelstandsbauch

Der Begriff „Mittelstandsbauch“ stammt aus den 1960er Jahren und wird häufig populistisch verwendet. Damals war der Verlauf des Grenzsteuersatzes nicht linear, sondern folgte einer mathematischen Formel, die eine bauchförmige Kurve bewirkte. In den folgenden Jahrzehnten wurde diese Kurve immer mehr abgeflacht, bis schließlich im Jahr 1990 die lineare Progression eingeführt wurde.[10] In den Folgejahren wurde der lineare Verlauf zwar grundsätzlich beibehalten, aber in zwei oder drei Abschnitte unterteilt. Aktuell steigt der Grenzsteuersatz in zwei Zonen linear an; dabei ist die Steigung zwischen dem Grundfreibetrag und 14.254 Euro etwa viermal stärker als zwischen 14.255 und 55.960 Euro.

Beispiel (Tarif 2010 bis 2012 § 52 Abs. 41 EStG a.F.)

A hat ein zu versteuerndes Einkommen (zvE) von 12.000 €, B erhält 35.000 € jährlich. Beide bekommen eine Lohnerhöhung, die das zvE um 1000 € erhöht.

- A muss für das alte zvE 705 € Steuern entrichten, was einem Durchschnittsteuersatz von 5,88 % entspricht. Der Grenzsteuersatz für den nächsten zusätzlich verdienten Euro beträgt 21,29 %.[11] Für das neue zvE von 13.000 € beträgt die Steuer 927 €. Der Durchschnittsteuersatz hat sich auf 7,13 % erhöht, der Grenzsteuersatz auf 23,11 %. Pro 1000 € mehr zvE erhöht sich der Grenzsteuersatz um 1,82 %.[12]

- B muss für das alte zvE 7.259 € Steuern abführen, was einem Durchschnittsteuersatz von 20,74 % entspricht. Der Grenzsteuersatz für den nächsten zusätzlich verdienten Euro beträgt 33,82 %.[13] Für das neue zvE von 36.000 € beträgt die Steuer 7.599 €. Der Durchschnittsteuersatz hat sich auf 21,11 % erhöht, der Grenzsteuersatz auf 34,28 %. Pro 1000 € mehr zvE erhöht sich der Grenzsteuersatz um 0,46 %.[14]

In der politischen Diskussion wird dieser Verlauf wie schon in den 1960er Jahren als „Mittelstandsbauch“ bezeichnet. Dabei ist umstritten, ob ein zvE von etwa 13.000 € jährlich den Mittelstand repräsentiert. Weiterhin muss die historische Entwicklung der Steuertarife seit dem Jahr 1996 berücksichtigt werden, die aus den Entscheidungen zur Steuerfreiheit des Existenzminimums und den folgenden Steuerreformen entstanden sind. Dabei ist auch zu beachten, dass der Durchschnittsteuersatz für ein zvE von 13.000 € von etwa 15 % im Jahr 1996 auf etwa 7 % im Jahr 2013 gesenkt wurde.

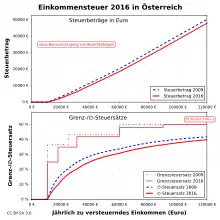

Österreich

![]()

In Österreich ist der jeweils gültige Einkommensteuertarif im Einkommensteuergesetz (§ 33 EStG) festgelegt. Der in Österreich geltende Einkommensteuertarif ist ein stufig progressiver Tarif (siehe auch Steuerprogression). Dabei ist der Grenzsteuersatz innerhalb jeder Zone konstant, der Durchschnittsteuersatz steigt jedoch mit der Höhe des maßgebenden Einkommens (§ 2 Abs. 2 EStG), im Folgenden zu versteuerndes Einkommen (zvE) genannt. Von dem sich ergebenden Steuerbetrag sind die Absetzbeträge (§ 33 Abs. 4 bis 6 EStG) abzuziehen.

Tarifzonen

Der Einkommensteuertarif besteht seit 2016 aus 7 Tarifzonen, die die Steuerbetragsfunktion festlegen. Eine genauere Analyse der mathematischen Formeln im Einkommensteuergesetz liefert Folgendes:

| Tarifzone | Jahreseinkommen in Euro | Grenz-Steuersatz in % | Durchschnitt-Steuersatz in % |

|---|---|---|---|

| 1 | für die ersten 11.000 Euro | 0 % | 0 |

| 2 | über 11.000 Euro bis 18.000 Euro | 25 % | 0 % bis 9,72 % |

| 3 | über 18.000 Euro bis 31.000 Euro | 35 % | 9,72 % – 20,32 % |

| 4 | über 31.000 Euro bis 60.000 Euro | 42 % | 20,32 % – 30,80 % |

| 5 | über 60.000 Euro bis 90.000 Euro | 48 % | 30,80 % – 36,53 % |

| 6 | über 90.000 Euro bis 1 Million Euro | 50 % | 36,53 % – 48,79 % |

| 7 | über 1 Million* | 55 % | > 48,79 % |

* Für Einkommensteile über 1 Million Euro beträgt der Steuersatz gem. § 33 Abs 1 EStG in den Kalenderjahren 2016 bis 2020 55 %.

Tarifzone in Worten

Ist das zu versteuernde Einkommen (zvE) pro Jahr nicht höher als 11.000 €, fällt keine Einkommensteuer an (Grundfreibetrag). Erst wenn das zvE 11.000 € übersteigt, fällt Einkommensteuer an. Dabei wird der Einkommensteil bis zu 18.000 € mit einem konstanten Grenzsteuersatz von 25 % besteuert. Der Durchschnittsteuersatz steigt innerhalb der Tarifzone 2 von null auf 9,72 %. Ab einem zvE von 18.001 € bis zu 31.000 € beträgt der Grenzsteuersatz dann 35 %. Der Durchschnittsteuersatz steigt innerhalb der Tarifzone 3 von 9,72 % auf 20,32 %. Ab einem zvE von 31.001 € bis zu 60.000 € beträgt der Grenzsteuersatz 42 %. Der Durchschnittsteuersatz steigt innerhalb der Tarifzone 4 von 20,32 % auf 30,80 %. Ab einem zvE von 60.001 € bis zu 90.000 € beträgt der Grenzsteuersatz 48 %. Der Durchschnittsteuersatz steigt innerhalb der Tarifzone 5 von 30,80 % auf 36,53 %. Ab einem zvE von 90.001 € bis zu 1 Million € ist der Grenzsteuersatz 48,79 %; d. h. von jedem Euro, um den sich das zvE in dieser Zone erhöht, wird – ohne Berücksichtigung einer Rundungsregelung – eine Steuer von ~ 0,50 € fällig. Der Durchschnittsteuersatz steigt innerhalb der Tarifzone 6 von 36,53 % auf 48,79 %.

Über einem zvE von 1 Million € bleibt der Grenzsteuersatz konstant bei 55 %, jedoch nur bis 2020. Dies gilt ohne weitere Begrenzung.

Beispiele

- Zu versteuerndes Einkommen 12.000 Euro, Grenzsteuersatz = 25 %, Durchschnittsteuersatz = 2,1 %

- Zu versteuerndes Einkommen 24.000 Euro, Grenzsteuersatz = 35 %, Durchschnittsteuersatz = 16,0 %

- Zu versteuerndes Einkommen 48.000 Euro, Grenzsteuersatz = 42 %, Durchschnittsteuersatz = 28,0 %

- Zu versteuerndes Einkommen 96.000 Euro, Grenzsteuersatz = 50 %, Durchschnittsteuersatz = 37,4 %

- Zu versteuerndes Einkommen 1.000.001 Euro, Grenzsteuersatz = 55 %, Durchschnittsteuersatz = 48,8 %

Hier wurde der Grundfreibetrag in Höhe von 11.000 Euro nicht berücksichtigt.

(jeweils ohne Absetzbeträge berechnet)

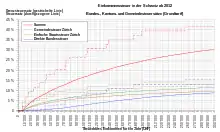

Schweiz

![]()

In der Schweiz wird die Einkommenssteuer gleichzeitig vom Bund (direkte Bundessteuer), den Kantonen und den Gemeinden erhoben. Der Tarif ist auf Bundesebene für das ganze Land einheitlich, auf Kantons- und Gemeindeebene jedoch unterschiedlich festgelegt.

Direkte Bundessteuer

Der Bund kann nach Art. 128 der Bundesverfassung eine direkte Bundessteuer erheben, muss dabei jedoch bei der Festsetzung der Tarife auf die Belastung durch die direkten Steuern der Kantone und Gemeinden Rücksicht nehmen. Das erklärt den relativ niedrigen Spitzensteuersatz von höchstens 11,5 Prozent auf dem Einkommen der natürlichen Personen bei der Bundessteuer.

In der Schweiz ist der jeweils aktuelle Tarif im Gesetz über die direkte Bundessteuer (DBG Art. 214) festgelegt. Hier wird zwischen dem Tarif für Alleinstehende ohne Kinder (Art. 214 Abs. 1) und Ehegatten oder Einelternfamilien (Art. 214 Abs. 2) unterschieden. Dabei handelt es sich um Stufengrenzsatztarife, die mit 10 bzw. 14 Stufen sehr fein untergliedert sind. Auffallend ist jedoch, dass in der zweithöchsten Einkommensstufe ein höherer Grenzsteuersatz (13,2 % bzw. 13,0 %) gilt als in der höchsten Stufe (11,5 %). Trotzdem steigt der Durchschnittsteuersatz aus mathematischen Gründen kontinuierlich an (Progression).

Beispiele (Alleinstehende Tarif 2012)

- Steuerbares Einkommen 25'000 Franken, Grenzsteuersatz = 0,77 %, Durchschnittsteuersatz = 0,3234 %

- Steuerbares Einkommen 50'000 Franken, Grenzsteuersatz = 2,64 %, Durchschnittsteuersatz = 0,8898 %

- Steuerbares Einkommen 100'000 Franken, Grenzsteuersatz = 6,6 %, Durchschnittsteuersatz = 2,874 %

Kantons- und Gemeindesteuern

Die Einkommenssteuertarife auf kantonaler Ebene sind sehr unterschiedlich. In der Regel ist eine Kantonssteuer (Staatssteuer) vorgegeben, die dann mit dem jeweiligen Kantons-, Gemeinde- und Kirchensteuerfuss multipliziert wird. Dieser Steuerfuss wird von jeder Gemeinde eigenständig festgesetzt.

So ist beispielsweise die Einkommenssteuer im Kanton Zürich[15] ein zwölfstufiger Grenzsatztarif mit einem Grundfreibetrag von 6 700 Franken bzw. 13 500 Franken für Verheiratete. Der Eingangssteuersatz beträgt 2 % und steigt bis auf den Spitzensteuersatz von 13 % bei einem obersten Eckwert von 254 900 Franken bzw. 354 100 Franken für Verheiratete. In Zürich gelten für 2012 folgende Steuerfüsse:

- Kanton: 100 %

- Gemeinde: 119 %

- Kirche: 10 % bis 14 %

Der ermittelte Steuerbetrag nach der Staatssteuer ist mit dem gesamten Steuerfuss von 219 % (ohne Kirchensteuer) zu multiplizieren. Der tatsächliche Eingangssteuersatz beträgt deshalb 4,38 %, und der Spitzensteuersatz liegt bei 28,47 %.

Frankreich

![]()

Der sogenannte "Bouclier fiscal" ist eine Höchstgrenze bei direkten Steuern zugunsten von Privatpersonen. Dieser steuerrechtliche Grundsatz wurde durch den Art. 1 des Code général des impôts definiert:[16]

« Les impôts directs payés par un contribuable ne peuvent être supérieurs à 50 % de ses revenus ».

Das heißt: Die direkten Steuern, die ein Steuerpflichtiger zahlt, dürfen 50 % seiner Einkünfte nicht übersteigen. Unter diese Bestimmung fallen außer der Einkommensteuer für Privatpersonen eine Reihe weiterer Steuern und Abgaben, die dieselben treffen. Diese Beschränkung wurde per Parlamentsentscheid vom 6. Juli 2011 aufgehoben.[17]

Der designierte französische Staatspräsident François Hollande kündigte im Wahlkampf an, den Spitzensteuersatz stark erhöhen zu wollen. Im Februar 2012 nannte er einen Satz von 75 % für Einkommen oberhalb von einer Million Euro.[18] Einkommen von über 150.000 Euro sollten demnach mit 45 % besteuert werden.[19] Der 75 %-Steuersatz wurde Ende Dezember 2012 vom Verfassungsrat gekippt.[20]

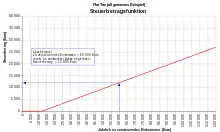

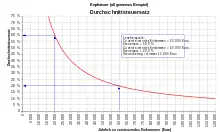

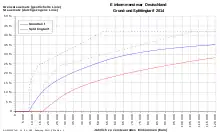

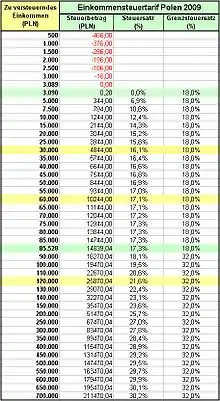

Polen

![]()

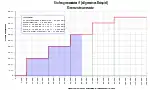

Der Einkommensteuertarif in Polen ist seit 2009 ein Stufengrenzsatztarif mit nur zwei Stufen. Dabei fällt auf, dass es keinen Grundfreibetrag gibt. Stattdessen wird vom errechneten Steuerbetrag ein Abzugsbetrag in Höhe von 556 Złoty (PLN) subtrahiert. Aus mathematischen Gründen führt dieser Abzugsbetrag indirekt zu einer „Nullzone“, innerhalb derer keine Steuern zu zahlen sind. Bis zu einem Einkommen von 3.089 PLN ist der Steuerbetrag kleiner oder gleich Null (siehe Bild rechts).

Stufe 1

Im Einkommensbereich von 3.090 PLN bis 85.528 PLN beträgt der Grenzsteuersatz 18 % und der Durchschnittsteuersatz steigt von 0 % bis auf 17,3 %.

Stufe 2

Im Einkommensbereich über 85.528 PLN beträgt der Grenzsteuersatz 32 %. Das gilt ohne weitere Begrenzung. Der Durchschnittsteuersatz beträgt am Anfang der Stufe 17,3 % und nähert sich allmählich dem Spitzensteuersatz von 32 %. Bei einem Einkommen von 600.000 PLN beträgt dieser Steuersatz 29,9 %.

Beispiele:

- Zu versteuerndes Einkommen 30.000 PLN, Grenzsteuersatz = 18 %, Durchschnittsteuersatz = 16,1 %

- Zu versteuerndes Einkommen 60.000 PLN, Grenzsteuersatz = 18 %, Durchschnittsteuersatz = 17,1 %

- Zu versteuerndes Einkommen 120.000 PLN, Grenzsteuersatz = 32 %, Durchschnittsteuersatz = 21,6 %

Vereinigtes Königreich

![]()

Der Einkommensteuertarif (income tax rates and allowances) im Vereinigten Königreich von Großbritannien und Nordirland enthält einige Besonderheiten. Die unterste Tarifzone beginnt bereits bei einem Einkommen von null Pfund. Der vom Lebensalter abhängige Grundfreibetrag (personal allowance) ist nicht Bestandteil der Bemessungsgrundlage.[1] Das versteuerbare Einkommen (taxable income) ist somit anders definiert als beispielsweise in den deutschsprachigen Ländern. Eine weitere Besonderheit ist die Verminderung des persönlichen Grundfreibetrages bei hohen Einkommen. Dieser Freibetrag vermindert sich um jeweils 1 £, wenn sich das versteuerbare Einkommen um jeweils 2 £ über 100.000 £ hinaus erhöht. Diese Reduzierung erfolgt unabhängig vom Alter des Steuerpflichtigen.

Vereinigte Staaten

![]()

In den Vereinigten Staaten erhebt der Bund[2] eine Einkommensteuer nach einem für das ganze Land gültigen Tarif. Die meisten Bundesstaaten erheben zusätzlich eine eigene Einkommensteuer. Auch einige Gemeinden und Countys erheben eine Einkommensteuer, die zusätzlich zu den Steuern des Bundes und des Bundesstaates gezahlt werden muss.

Bundessteuer

Der Einkommensteuertarif auf Bundesebene ist ein Stufengrenzsatztarif mit sieben Stufen. Der Eingangssteuersatz beträgt 10 %. Vor der Berechnung ist ein Grundfreibetrag von 3650 $ abzuziehen. Für Einkommensteile über 450.000 $ gilt ein Spitzensteuersatz von 39,6 % (Tarif 2013).

Bundesstaaten und Gemeinden

Die festgelegten Steuersätze variieren von Bundesstaat zu Bundesstaat. Der höchste Satz wird mit 10,3 % in Kalifornien erhoben, der niedrigste mit 3 % in Illinois. Mit Ausnahme von Illinois ist die Einkommensteuer in allen Bundesstaaten progressiv gestaltet. In den Gemeinden sind die Steuersätze geringer und belaufen sich auf bis zu 4 %. Einkommensteuerbeträge, die an die Bundesstaaten und Gemeinden gezahlt werden, können bei der Steuererklärung für den Bund in den meisten Fällen geltend gemacht werden.

Weblinks

Einkommensteuerrechner des Bundesministeriums der Finanzen (Deutschland)

Einkommensteuerrechner des Bundesministeriums der Finanzen (Deutschland) Steuerberechnungsprogramme auf der Seite des Bundesministeriums für Finanzen (Österreich)

Steuerberechnungsprogramme auf der Seite des Bundesministeriums für Finanzen (Österreich) Steuerrechner der Eidgenössischen Steuerverwaltung (Schweiz)

Steuerrechner der Eidgenössischen Steuerverwaltung (Schweiz)

Einzelnachweise

- Vgl. Tabelle "Income Tax rates and taxable bands" in Income Tax rates and allowances

- Vgl. Tabelle "Federal Individual Income Tax Rates History"

- In der Steuerlehre gilt ein Tarif als progressiv, wenn die Steigung der Steuerbetragsfunktion mit zunehmendem Einkommen immer weiter zunimmt (die Kurve dreht entgegen dem Uhrzeigersinn). Die in dem vorliegenden Beispielen gezeigte Durchschnittssatzfunktion zeigt dagegen einen degressiven Anstieg (die Kurve dreht im Uhrzeigersinn). Siehe auch Definition von progressivem und degressivem Wachstum in Mathematik und Betriebswirtschaftslehre.

- Die wichtigsten Steuern im internationalen Vergleich 2019 (Memento vom 23. Oktober 2020 im Internet Archive)

- Income Tax rates and allowances, abgerufen am 13. April 2015, Rates and allowances - Income Tax 2014-15

- Individual income tax rates (Australien Taxation Office) (Memento vom 4. Oktober 2021 im Internet Archive)

- vgl. Martin Beznoska, Tobias Hentze: Die Verteilung der Steuerlast in Deutschland. In: Institut der deutschen Wirtschaft Köln (Hrsg.): IW-Trends. Band 44, Nr. 1, 2017, S. 103.

- Höchststeuersatz und Spitzensteuersatz ist logisch das Gleiche, vgl. Duden - Spitze z. B.: "an der Spitze einer Sache stehen (die höchste Position in einem bestimmten Bereich innehaben):"

- Steuerpflichtige mit Höchststeuersatz. In: Armuts- und Reichtumsbericht. Bundesministerium für Arbeit und Soziales, abgerufen am 2. Juni 2020.

- Tarifgeschichte (1958–2005) mit Berechnungsformeln (PDF) oder aktueller Übersichten zur Einkommensteuer-Tarifbelastung ab 1958 in Deutschland (Memento des Originals vom 19. Februar 2014 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.

- 1. Ableitung der Funktion StB = (912,17y + 1400)y

- 2. Ableitung der Funktion, exakt 18,2434 % bezogen auf 10.000 € bzw. 1,82434 % bezogen auf 1000 € mehr.

- 1. Ableitung der Funktion StB = (228,74z + 2397)z + 1038

- 2. Ableitung der Funktion, exakt 4,5728 % bezogen auf 10.000 € bzw. 0,45728 % bezogen auf 1000 € mehr.

- Kantonales Steueramt Zürich - Staatssteuertarife ab 2012

- bouclier fiscal (Memento vom 1. Januar 2012 im Internet Archive) abgelesen am 15. Januar 2012

- Le bouclier fiscal s’envole. Le Quotidien, 7. Juli 2011. S. 7.

- Hollande für 75 Prozent Spitzensteuersatz. faz.net, 28. Februar 2012, abgerufen am 9. Mai 2012.

- Hollande kündigt Steuererhöhungen in Milliardenhöhe an. Zeit Online, 10. September 2012

- Frankreichs Verfassungsrat stoppt Reichensteuer. Süddeutsche Zeitung, 29. Dezember 2012