Durchschnittssteuersatz (Einkommensteuer)

Der Durchschnittssteuersatz gibt im Zusammenhang mit der Einkommensteuer an, welcher Prozentsatz des gesamten zu versteuernden Einkommens an Steuern zu zahlen ist. Er darf nicht mit dem Grenzsteuersatz verwechselt werden, der den prozentualen Steuersatz der jeweils nächsten Einheit des zusätzlich zu versteuernden Einkommens bezeichnet.

Definition

Der Durchschnittssteuersatz wird berechnet, indem man den Steuerbetrag durch das zu versteuernde Einkommen teilt.[1]

beziehungsweise

Die effektive steuerliche Belastung unterscheidet sich hiervon. Sie kann als Verhältnis des Steuerbetrages zum Bruttoeinkommen definiert werden.[2]

Deutschland

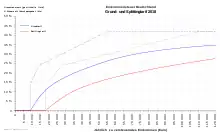

Der Verlauf des Durchschnittssteuersatzes in Abhängigkeit vom zu versteuernden Einkommen ergibt sich aus nebenstehender Tarifgrafik für das Jahr 2018 (durchgezogene Linien).

Beispiel mit dem Tarif 2021 in Deutschland

Bei einem zu versteuernden Einkommen von 48.000 € und einem Steuerbetrag von 11.107 € (ohne Solidaritätszuschlag) entspricht die Einkommensteuer 23,1 % des zu versteuernden Einkommens. Das ist der Durchschnittssteuersatz bei Einzelveranlagung. Bei einem zusammen veranlagten Paar mit dem gleichen gemeinsamen Einkommen beträgt der Durchschnittssteuersatz nur 13,7 %.