Ehegattensplitting

Das Ehegattensplitting (von englisch to split ‚aufteilen‘) ist das in Deutschland seit 1958 zur Berechnung der Einkommensteuer von zusammenveranlagten Ehegatten und Lebenspartnern angewendete Splittingverfahren.

Geschichte

Das Ehegattensplitting wurde mit dem „Gesetz zur Änderung steuerlicher Vorschriften auf dem Gebiet der Steuern vom Einkommen und Ertrag und des Verfahrensrechts“ vom 18. Juli 1958 eingeführt. Es war der vorläufige Endpunkt einer jahrzehntelangen Diskussion über die steuerliche Veranlagung von Ehepartnern.

Entwicklung des deutschen Steuerrechts für Ehepartner bis 1958

Mit dem preußischen Einkommensteuergesetz vom 24. Juni 1891 wurde die zuvor bestehende Haushaltsbesteuerung de facto zugunsten einer gemeinsamen Ehegattenbesteuerung abgelöst, ohne dass dies im Wortlaut des Gesetzes eindeutig zum Ausdruck kam. Das Einkommensteuergesetz in der Fassung der Bekanntmachung vom 19. Juni 1906 schrieb vor, dass dem Einkommen des Mannes das Einkommen der Ehefrau hinzugerechnet werde.[1] Aufgrund des einheitlichen Steuersatzes hatte die Zusammenveranlagung zu diesem Zeitpunkt aber noch kaum eine finanzielle Mehrbelastung für die Ehegatten zur Folge.

Dies änderte sich mit der Einführung einer progressiven Einkommensteuer 1920 im Zuge der Erzbergerschen Reform. Eine Zusammenveranlagung führte nun zu finanziellen Nachteilen für Ehepaare, in denen beide Ehepartner berufstätig waren. Die progressive Einkommensteuer hatte zur Folge, dass ihr gemeinsames zu versteuerndes Einkommen einem höheren Steuersatz unterlag als bei einer Individualbesteuerung. Um diese Schlechterstellung von Ehepaaren zu verhindern, wurde das Einkommen aus Erwerbsarbeit, das die Ehefrau in einem dem Ehemann fremden Betrieb erzielte, getrennt besteuert. Mit dem Einkommensteuergesetz aus dem Jahr 1925 wurden auch die Einnahmen der Ehefrau aus selbstständiger Tätigkeit aus der Zusammenveranlagung herausgenommen.[2]

Die Nationalsozialisten führten 1934 wieder die Zusammenveranlagung ein. Diese Maßnahme hatte das Ziel, Frauen vom Arbeitsmarkt zu verdrängen. Zum einen erhoffte man sich in Zeiten hoher Arbeitslosigkeit eine Verknappung des Arbeitskräfteangebots. Zum anderen entsprach die Rolle der Frau als Mutter und Hausfrau dem nationalsozialistischen Gesellschaftsbild.[2]

Während des Zweiten Weltkriegs wurden die Frauen jedoch zunehmend für die Arbeit in der Rüstungsindustrie gebraucht. Daher wurde 1941 eine Ausnahmeregelung geschaffen. Das Einkommen von Frauen in abhängiger Beschäftigung, das sie in einem dem Ehemann fremden Betrieb erzielten, unterlag fortan nicht mehr der Zusammenveranlagung, sondern wurde individuell besteuert. Für Einnahmen aus einer selbstständigen Tätigkeit galt diese Ausnahmeregelung nicht.[2]

Diese Regelungen bestanden auch zu Beginn der Bundesrepublik Deutschland fort. Frauen, die abhängig in einem fremden Betrieb beschäftigt waren, wurden individuell besteuert. Ehefrauen, die in demselben Betrieb wie ihr Ehemann arbeiteten oder selbständig oder freiberuflich tätig waren, unterlagen der Zusammenveranlagung. Die höhere Steuerlast auf das gemeinsame Einkommen wurde in der Öffentlichkeit als „Ehestrafsteuer“ bezeichnet.[2]

Einführung des Splitting in der Bundesrepublik Deutschland

Die unterschiedliche steuerliche Behandlung von Ehefrauen wurde ab Beginn der 1950er Jahre in der politischen Öffentlichkeit als Problem wahrgenommen. In einem gemeinsamen Beschluss aller Fraktionen forderte der Bundestag die Bundesregierung 1955 auf, „Vorschläge für Maßnahmen zur gleichmäßigen und gerechten Besteuerung der Ehegatten zu unterbreiten.“[3] Die Bundesregierung konnte sich jedoch nicht auf eine einheitliche Position einigen. Während das Bundesfinanzministerium für eine durchgängige Zusammenveranlagung aller Einkünfte eintrat, sprach sich das Bundesministerium für Arbeit dagegen aus, die getrennte Besteuerung abzuschaffen.[3]

Der Handlungsdruck wurde durch ein Urteil des Bundesverfassungsgerichts erhöht. Auf Vorlage durch das Finanzgericht München erklärte der Erste Senat des Bundesverfassungsgerichts die steuerliche Mehrbelastung von Ehegatten in seiner Entscheidung vom 17. Januar 1957 für unvereinbar mit dem Grundgesetz. Art. 6 Abs. 1 des Grundgesetzes verbiete eine Beeinträchtigung von Ehe und Familie durch störende Eingriffe des Staates. Einen solchen stelle die Schlechterstellung der Ehegatten durch die Zusammenveranlagung zur Einkommensteuer dar.[4]

In der Folge sah die Bundesregierung drei verfassungskonforme Regelungsalternativen zur Neugestaltung des Steuerrechts: eine durchgängige getrennte Besteuerung, eine Zusammenveranlagung bei Abschaffung der Progression (Flat Tax) sowie die Anwendung des amerikanischen Splittingtarifs.

Sie entschied sich für die Zusammenveranlagung mit dem Splittingtarif. In der Gesetzesbegründung führt sie hierfür unterschiedliche Gründe auf:

- die Gleichbehandlung sämtlicher ehelicher Aufgabenverteilungen

- die Berücksichtigung der Ehe als Gemeinschaft von Erwerb und Verbrauch

- die Vermeidung von Ungerechtigkeiten im Zusammenhang mit der Individualbesteuerung. Hier hatte man beobachtet, dass Gewerbetreibende, Selbstständige sowie Land- und Forstwirte durch Einstellung des Ehepartners und dessen Entlohnung in Höhe der Hälfte des Gewinns willkürliche Progressionsvorteile erzielt werden konnten, von denen nichtselbstständig Beschäftigte ausgeschlossen waren.[5]

Darüber hinaus konnten die mit der notwendigen Änderung einhergehenden Steuerausfälle durch eine gleichzeitige Änderung der Steuersätze, insbesondere durch einen schnelleren Anstieg der Progression, begrenzt werden. Daher fand im Zuge der Einführung des Ehegattensplittings eine umfassende Neuordnung der Steuertarife statt. Auf diese Weise sollte auch der Kritik an den „unsozialen Wirkungen“ des Splittings, von dem insbesondere Ehepaare mit hohem Einkommen profitieren, begegnet werden.[6]

Reformbemühungen

Das Ehegattensplitting ist seit seiner Einführung im Jahr 1958 trotz vielfacher Kritik unverändert geblieben. Ein Gesetzentwurf der sozialliberalen Koalition vom September 1982 sah eine Begrenzung des Splittingvorteils auf maximal 10.000 DM vor. Durch den Austritt der FDP-Minister aus der Regierung und das Ende der Regierungskoalition wurde das Vorhaben jedoch nicht weiter verfolgt.[7] 1998 hatten sich SPD und Bündnis 90/Die Grünen in ihrem Koalitionsvertrag ebenfalls auf eine Kappungsgrenze geeinigt. Das Vorhaben fand zwar Eingang in den Gesetzentwurf des Steuerentlastungsgesetzes 1999/2000/2002, wurde aber später wieder gestrichen.[7]

In seinem Beschluss vom 7. Mai 2013 hat das Bundesverfassungsgericht entschieden, dass die Ungleichbehandlung von Verheirateten und Lebenspartnern hinsichtlich des Ehegattensplittings nicht mit dem allgemeinen Gleichheitssatz des Artikels 3 Absatz 1 des Grundgesetzes vereinbar ist.[8] Daraufhin hat der Bundestag mit dem „Gesetz zur Änderung des Einkommensteuergesetzes in Umsetzung der Entscheidung des Bundesverfassungsgerichtes vom 7. Mai 2013“ das Ehegattensplitting auch auf Lebenspartnerschaften ausgedehnt.

Verfahren

Der Begriff Splittingtarif stammt aus dem deutschen Einkommensteuerrecht und beschreibt den für zusammenveranlagte Ehepaare anwendbaren Steuertarif. Rechtsgrundlage ist § 32a Abs. 5 EStG. Hierbei wird folgendes Verfahren verwendet:

- Das zu versteuernde Einkommen (zvE) der Ehegatten wird ermittelt und halbiert (gesplittet).

- Für das halbierte zvE wird die Einkommensteuer nach dem geltenden Einkommensteuertarif berechnet (früher: aus der Grundtabelle abgelesen).

- Die so errechnete Einkommensteuer wird verdoppelt.

Dieses Splittingverfahren bewirkt, dass das zu versteuernde Einkommen (zvE) zu gleichen Teilen auf beide Ehegatten verteilt wird. Hierdurch wird das Prinzip der Besteuerung nach der Leistungsfähigkeit nicht auf den einzelnen Ehegatten, sondern auf das Ehepaar als Wirtschaftsgemeinschaft angewendet. Welcher der Ehegatten wie viel zum ehelichen Gesamteinkommen beigetragen hat, ist unerheblich. Das gemeinsame zvE eines gemeinsam veranlagten Paares wird bei diesem Splittingverfahren mit dem gleichen Steuersatz belastet wie das halb so hohe zvE eines einzeln Veranlagten. So beträgt beispielsweise im Einkommensteuertarif 2021 der Durchschnittsteuersatz eines Paares mit einem gemeinsamen zvE von 48.000 € rund 13,7 %. Das zvE eines einzeln Veranlagten in Höhe von 24.000 € wird mit dem genau gleichen Steuersatz belastet.

Die Splittingwirkung tritt nur ein, wenn bei progressiven Steuertarifen zwischen den Ehegatten bzw. Lebenspartnern eine Einkommensdifferenz besteht und nicht beide im Einkommen über einer eventuell vorhandenen Progressionsobergrenze liegen. Denn die Progression sorgt in solchen Fällen dafür, dass bei Individualbesteuerung mit wachsender Einkommensdifferenz immer höhere Steuern anfallen. Durch das Splittingverfahren wird dieser Effekt für gemeinsam veranlagte Paare kompensiert, während er für einzeln veranlagte Personen bestehen bleibt.

Der Splittingeffekt ist abhängig

- von der Verteilung des zvE zwischen den Ehegatten bzw. Lebenspartnern,

- von der Höhe des zvE insgesamt sowie

- vom Steuertarif (Progressionsverlauf).

Bei einem nominellen Einheitssteuersatz kann ein Splittingeffekt nur entstehen, wenn – beispielsweise über Freibeträge – mindestens eine Progressionsstufe existiert.

Beispiel

Die Ehegatten A und B haben zusammen ein zvE von 80.000 €. Die tarifliche Einkommensteuer mit Splittingverfahren für die Ehegatten beträgt dann 17.340 € (Einkommensteuertarif 2018 ohne Solidaritätszuschlag), unabhängig davon, wie die Einkommen verteilt sind. Das Splittingverfahren stellt sicher, dass alle Ehepaare mit einem Gesamteinkommen von 80.000 € eine gleich hohe Einkommensteuer zahlen.

Dieselbe Steuerbelastung ergibt sich ohne Splittingverfahren („Individualbesteuerung“) nur dann, wenn sich das Einkommen exakt gleichmäßig auf beide Partner verteilt:

- Referenzverteilung: Jeder Ehegatte hat jeweils 40.000 € beigetragen.

- zvE von A = 40.000 €, Einkommensteuer bei Individualbesteuerung: 8.670 €

- zvE von B = 40.000 €, Einkommensteuer bei Individualbesteuerung: 8.670 €

- Einkommensteuer (ohne Splitting) insgesamt: 17.340 €, also identisch mit der beim Splitting.

Jede andere Verteilung des Einkommens würde hingegen bei Individualbesteuerung zu einer zusätzlichen Steuerlast führen, die umso größer wird, je ungleicher das Einkommen verteilt ist:

- Verteilungsvariante A: Ehegatte A hat 60.000 €, Ehegatte B 20.000 € beigetragen.

- zvE von A = 60.000 €, Einkommensteuer bei Individualbesteuerung: 16.578 €

- zvE von B = 20.000 €, Einkommensteuer bei Individualbesteuerung: 2.467 €

- Einkommensteuer (ohne Splitting) von A und B zusammen: 19.045 €

- Steuernachteil gegenüber Referenzverteilung 1.705 €

- Verteilungsvariante B: Ehegatte A hat 80.000 €, Ehegatte B 0 € beigetragen.

- zvE von A = 80.000 €, Einkommensteuer bei Individualbesteuerung: 24.978 €

- zvE von B = 0 €, Einkommensteuer bei Individualbesteuerung: 0 €

- Einkommensteuer (ohne Splitting) von A und B zusammen: 24.978 €

- Steuernachteil gegenüber Referenzverteilung 7.638 €

Maximale Auswirkung des Splittings

Der Unterschied zwischen Einzelveranlagung und Zusammenveranlagung mit Splitting ist einerseits abhängig von der Aufteilung der Einkommen der beiden Partner untereinander und andererseits von der Einkommenshöhe insgesamt. Dieser Unterschied wird je nach Sichtweise entweder als „Splittingvorteil“ bezeichnet oder als erforderlich zur „Gleichbehandlung von Ehepaaren mit unterschiedlicher Aufteilung der Einkommen“ eingefordert. Dabei sind zwei Betrachtungsweisen zu unterscheiden:

- Ein Alleinverdiener heiratet einen Partner ohne Einkommen. Man vergleicht die Situation vor und nach der Eheschließung unter der aktuellen Rechtslage.

- Man vergleicht die Situation bei Abschaffung des Ehegattensplittings mit der Situation unter deren Beibehaltung.

Vergleich vor und nach Eheschließung (aktuelle Rechtslage)

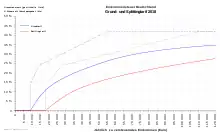

Die lilafarbene Kurve im Bild rechts (Vergleich 1) zeigt die Situation bei Alleinverdienerpaaren im Jahr 2018. Betrachtet man andere mögliche Aufteilungen wie 80 %/20 %, 70 %/30 % und so weiter, so wird der Unterschied immer kleiner. Bei der Aufteilung 50 %/50 % verschwindet der Unterschied vollständig. Für Paare, bei denen beide Ehegatten gleich viel erzielen, bleibt das Splittingverfahren also unabhängig von der Einkommenshöhe stets ohne Auswirkung.

Aus der Abbildung wird jedoch die relative Wirkung des Splittings (in Prozent ausgedrückt) nicht deutlich. Die folgende Tabelle zeigt den Vergleich der durch Splitting verursachten absoluten und relativen Steuerersparnis eines Alleinverdiener-Paares für das Jahr 2018.

| zvE | Grundtabelle Steuer | Splittingtabelle Steuer | absolute Ersparnis (Euro) | relative Ersparnis |

|---|---|---|---|---|

| 10.000 € | 149 € | 0 € | 149 € | 100 % |

| 20.000 € | 2.467 € | 298 € | 2.169 € | 87 % |

| 30.000 € | 5.348 € | 2.382 € | 2.966 € | 55 % |

| 40.000 € | 8.670 € | 4.934 € | 3.736 € | 43 % |

| 50.000 € | 12.432 € | 7.704 € | 4.728 € | 38 % |

| 60.000 € | 16.578 € | 10.696 € | 5.882 € | 35 % |

| 70.000 € | 20.778 € | 13.908 € | 6.870 € | 33 % |

| 80.000 € | 24.978 € | 17.340 € | 7.638 € | 30 % |

| 90.000 € | 29.178 € | 20.992 € | 8.186 € | 28 % |

| 100.000 € | 33.378 € | 24.864 € | 8.514 € | 25 % |

| 120.000 € | 41.778 € | 33.156 € | 8.622 € | 20 % |

| 140.000 € | 50.178 € | 41.556 € | 8.622 € | 17 % |

| 160.000 € | 58.578 € | 49.956 € | 8.622 € | 14 % |

| 180.000 € | 66.978 € | 58.356 € | 8.622 € | 12 % |

| 200.000 € | 75.378 € | 66.756 € | 8.622 € | 11 % |

| 400.000 € | 163.562 € | 150.756 € | 12.806 € | 7 % |

| 600.000 € | 253.562 € | 237.124 € | 16.438 € | 6 % |

Aus der Tabelle ist ersichtlich, dass bei hohen zvE die absolute Steuerersparnis zwar steigt, der Vorteil aber relativ geringer wird.

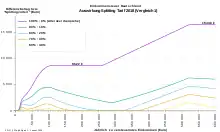

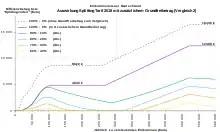

Vergleich Abschaffung oder Beibehaltung des Ehegattensplittings

Die oben stehende Tabelle gibt den „Splittingvorteil“ nicht richtig wieder. Man kann nicht einfach auf dasselbe Einkommen einerseits die Grundtabelle und andererseits die Splittingtabelle anwenden und die Differenz als Splittingvorteil ausweisen. Denn selbstverständlich müsste bei Anwendung des Grundtarifs auf das Einkommen beider Partner (im Fall der Abschaffung des Splittingverfahrens) dann auch ein zweiter Grundfreibetrag für den anderen Partner angesetzt bzw. vom Einkommen abgezogen werden. Ein Grundfreibetrag für den Partner ist bei Abschaffung des Splittingverfahrens verfassungsrechtlich zwingend. Der „Splittingvorteil“ ist dann erheblich geringer – siehe folgende Tabelle.

| zvE | Grundtabelle 2018 mit zusätzlichem Grundfreibetrag | Splittingtabelle 2018 | absolute Ersparnis (Euro) |

|---|---|---|---|

| 10.000 € | - € | - € | - € |

| 20.000 € | 319 € | 298 € | 21 € |

| 30.000 € | 2.735 € | 2.382 € | 353 € |

| 40.000 € | 5.660 € | 4.934 € | 726 € |

| 50.000 € | 9.026 € | 7.704 € | 1.322 € |

| 60.000 € | 12.832 € | 10.696 € | 2.136 € |

| 70.000 € | 16.998 € | 13.908 € | 3.090 € |

| 80.000 € | 21.198 € | 17.340 € | 3.858 € |

| 90.000 € | 25.398 € | 20.992 € | 4.406 € |

| 100.000 € | 29.598 € | 24.864 € | 4.734 € |

| 110.000 € | 33.798 € | 28.956 € | 4.842 € |

| 120.000 € | 37.998 € | 33.156 € | 4.842 € |

| 130.000 € | 42.198 € | 37.356 € | 4.842 € |

| 140.000 € | 46.398 € | 41.556 € | 4.842 € |

| 150.000 € | 50.598 € | 45.756 € | 4.842 € |

| 160.000 € | 54.798 € | 49.956 € | 4.842 € |

| 170.000 € | 58.998 € | 54.156 € | 4.842 € |

| 180.000 € | 63.198 € | 58.356 € | 4.842 € |

| 190.000 € | 67.398 € | 62.556 € | 4.842 € |

| 200.000 € | 71.598 € | 66.756 € | 4.842 € |

| 210.000 € | 75.798 € | 70.956 € | 4.842 € |

| 220.000 € | 79.998 € | 75.156 € | 4.842 € |

| 230.000 € | 84.198 € | 79.356 € | 4.842 € |

| 240.000 € | 88.398 € | 83.556 € | 4.842 € |

| 250.000 € | 92.598 € | 87.756 € | 4.842 € |

| 300.000 € | 114.512 € | 108.756 € | 5.756 € |

| 350.000 € | 137.012 € | 129.756 € | 7.256 € |

| 400.000 € | 159.512 € | 150.756 € | 8.756 € |

| 450.000 € | 182.012 € | 171.756 € | 10.256 € |

| 500.000 € | 204.512 € | 192.756 € | 11.756 € |

| 550.000 € | 227.012 € | 214.624 € | 12.388 € |

| 600.000 € | 249.512 € | 237.124 € | 12.388 € |

Statistik

Die oben vorausgesetzte statistische Aufteilung der zu versteuernden Einkommen auf die beiden Ehepartner wirft in der Praxis erhebliche Schwierigkeiten auf. So weist auch das Statistische Bundesamt in den jährlichen Einkommensteuerstatistiken immer wieder darauf hin, dass sich durch die Zusammenveranlagung das zu versteuernde Einkommen oder die Einkommensteuer nicht auf die einzelnen Ehepartner aufteilen lässt. Auch die getrennt für die Ehepartner angegebenen Einkünfte „lassen nur bedingt Rückschlüsse auf die tatsächlich individuell erzielten Einkünfte zu, da in der Praxis – bis auf die Einkünfte aus nichtselbständiger Arbeit – zumeist die gesamten Einkünfte für einen der Ehepartner angegeben werden“.[9] Auswertungen nach Geschlecht hätten daher häufig eine eingeschränkte Aussagekraft.

Mathematische Definition

Der Unterschied zwischen Einzelveranlagung und Zusammenveranlagung mit Splitting wird folgendermaßen berechnet:

Dabei ist

- = Differenz der Steuerbeträge zwischen den beiden Veranlagungsverfahren

- = Gesetzlich definierte Steuerbetragsfunktion mit einem Grundfreibetrag

- = Jährlich zu versteuerndes Einkommen des Ehegatten A

- = Jährlich zu versteuerndes Einkommen des Ehegatten B

Bei dieser Berechnungsmethode erhalten bei Einzelveranlagung beide Personen den gleichen Grundfreibetrag, vorausgesetzt beide zvE sind höher als dieser. Bei der Möglichkeit der Übertragung eines vollen Freibetrages ändert sich die Formel wie folgt:

Dabei ist

- = Grundfreibetrag, der auf den Partner A übertragen wurde.

Bei der Alleinverdienerehe wäre gleich Null.

Besonderheiten

Tod eines Ehegatten

Verstirbt ein Ehepartner, wird das Splittingverfahren gemäß § 32a Abs. 6 Satz 1 Nr. 1 EStG noch in dem Kalenderjahr, welches dem Jahr des Todes folgt, auf das Einkommen des überlebenden Ehegatten angewendet (Witwensplitting).

Trennung

Vom auf den Trennungszeitpunkt folgenden Jahr an werden getrenntlebende Ehegatten einzeln veranlagt, vgl. § 26 Abs. 1 Satz 1 EStG. Nach allgemeiner Auffassung ist allerdings bei einem Versöhnungsversuch (sprich: bei einem probeweise für eine begrenzte Zeit wieder erfolgten Zusammenleben) eine gemeinsame Veranlagung zulässig.

Splitting und nachehelicher Unterhalt

Hat jemand nach einer Ehescheidung erneut geheiratet, so wird der dadurch erzielte Splittingvorteil bei der Ermittlung des für den nachehelichen Unterhalt relevanten Einkommens nicht angerechnet. Der Bundesgerichtshof (BGH) ging früher davon aus, dass der Splittingvorteil zu dem die ehelichen Lebensverhältnisse prägenden Einkommen gehört. Diese Praxis wurde 2003 durch eine Entscheidung des Bundesverfassungsgerichts (BVerfG) für verfassungswidrig erklärt.[10]

Wohnsitz im Ausland

Ehegatten, die in Deutschland auf Antrag als unbeschränkt einkommenssteuerpflichtig behandelt werden oder als unbeschränkt steuerpflichtig gelten, erhalten das Ehegattensplitting weiterhin. Das ist zum Beispiel möglich, wenn 90 % der Einkünfte aus Deutschland bezogen werden oder wenn man im EU/EWR-Ausland lebt (§ 1 EStG).

Splitting und Kindesunterhalt

Strittig ist, ob der durch erneute Heirat erzielte Splittingvorteil bei der Ermittlung des für den Kindesunterhalt relevanten Einkommens anzurechnen ist. Der Bundesgerichtshof ging bislang davon aus, dass der Splittingvorteil anzurechnen ist. Eine andere Auffassung wurde dagegen 2006 vom OLG Oldenburg entwickelt, das diese Praxis des BGH im Widerspruch zu dessen sonstiger Rechtsprechung sieht und darüber hinaus für verfassungswidrig hält, jedenfalls wenn der neue Ehegatte neben den Kindern aus einer früheren Ehe nachrangig ist. Denn dann hätte die Einbeziehung des Splittingvorteils bei der Berechnung des Kindesunterhalts die Folge, dass eine steuerliche Entlastung in die Unterhaltsberechnung einfließt, ohne dass die damit verbundene Belastung berücksichtigt würde.[11] Der BGH hat dagegen an seiner Ansicht festgehalten.[12] Eine Entscheidung des BVerfG hierzu ist noch nicht erfolgt.

Erweiterung des Splittingsystems

In einigen Ländern wird das Splittingsystem auf weitere unterhaltsberechtigte Familienmitglieder, etwa in Frankreich auf Kinder, ausgedehnt (Familiensplitting). Begründung ist hier der Familienlastenausgleich und die Förderung von Kindern.

Varianten zur Einschränkung des Splittings

In Politik, Medien und Wissenschaft werden mögliche Einschränkungen des Ehegattensplittings diskutiert. Aus verfassungsrechtlichen Gründen ist dabei ein Abbau des Splittingsystems nur dann zulässig, wenn sichergestellt ist, dass Verheiratete steuerlich mindestens so gut dastehen wie Unverheiratete (z. B. durch ein Realsplitting) und dass das Existenzminimum steuerfrei bleibt (z. B. durch einen übertragbaren Grundfreibetrag).

In der Diskussion sind u. a. folgende Varianten:

Quelle im Folgenden: DIW Berlin, Veröffentlichungen aus 2003[13] und 2011[14]

Variante 1: Komplette Streichung des Splittings und der getrennten Veranlagung (dadurch Abschaffung des Grundfreibetrages des Ehepartners ohne Einkommen)

- Steuermehraufkommen: 22,1 Mrd. € (Einkommen 2003, Einkommensteuertarif 2003)

- Steuermehraufkommen: 20,7 Mrd. € (Einkommen 2003, Einkommensteuertarif 2005)

- Probleme: Die Abschaffung des Grundfreibetrages begegnet verfassungsrechtlichen Bedenken, da das Existenzminimum nicht besteuert werden dürfe. Daher ist diese Variante in Deutschland nicht zulässig. Und unter Berücksichtigung eines Grundfreibetrags für jeden Ehegatten ist nur ein Bruchteil der vorgenannten Steuermehraufkommen erzielbar. Außerdem alle Probleme der folgenden Varianten.

Variante 2: Realsplittingverfahren. Dabei wird die Bemessungsgrundlage der Besteuerung beim einen Partner reduziert, beim anderen entsprechend erhöht. Im Ergebnis kann bis zu einer gewissen Höchstgrenze ein Teil des zu versteuernden Einkommens vom einen auf den anderen Partner übertragen und so dessen niedrigerer Grenzsteuersatz ausgenutzt werden. Dieses Verfahren findet heute bereits bei geschiedenen Eheleuten Anwendung: Die Höchstgrenze für sie (ausgestaltet als Sonderausgabenabzug) liegt bei 13.086 €, maximal jedoch beim tatsächlich gezahlten nachehelichen bzw. Trennungsunterhalt.

Je nachdem, wo die Höchstgrenzen für die Übertragung von zu versteuerndem Einkommen auf den Partner liegen, ergeben sich verschiedene Untervarianten des Realsplittings:

- Variante 2a: Höchstbetrag für Eheleute ist niedriger als der vom Partner nicht ausgeschöpfte Grundfreibetrag (= Existenzminimum)

- Variante 2b: Höchstbetrag für Eheleute ist mindestens das Existenzminimum (siehe 2a), aber niedriger als der Höchstbetrag für Geschiedene

- Variante 2c: Höchstbetrag ist mindestens so hoch wie bei Geschiedenen (und wie das Existenzminimum, siehe 2a). Bei exakter Gleichstellung mit Geschiedenen zu aktuellen Bedingungen (also Höchstbeitrag 13.086 €) begrenzt das den Splittingvorteil nach DIW auf maximal 5.100 € pro Jahr[14]

Vom DIW näher untersucht wurden Beispiele für Variante 2b (mit Höchstbetrag gleich dem Grundfreibetrag des Jahres 2003, das waren von 7.325 €) und Variante 2c (mit Höchstbetrag 20.000 €). Für Variante 2b wurden mit diesen Prämissen jährliche Steuermehreinnahmen von max. 9,1 Mrd. Euro errechnet, für Variante 2c (Höchstbetrag 20.000 €) von max. 1,5 Mrd. Euro.

- Probleme:

- In Untervariante 2a dieselben wie in Variante 1 (wohl verfassungswidrig, da Existenzminimum besteuert).

- In Untervariante 2b müssten Ehepaare mehr Steuern bezahlen als geschiedene Paare. Im Ergebnis würde Scheidung steuerlich attraktiv. Wahrscheinlich ist diese Variante nach Ansicht des DIW daher ebenfalls verfassungswidrig.

- In allen Varianten: Im Ergebnis würde der Staat mit dem übertragbaren Betrag festlegen, welcher Teil des Familieneinkommens dem geringer verdienenden Ehepartner als Unterhalt maximal zusteht. Solange dieser Anteil unter 50 % liegt (wie beim bisherigen Splitting), ergeben sich aber Wertungswidersprüche insb. zum Familienrecht (z. B. der Wertung im Zugewinnausgleichsverfahren): Die volle Beteiligung beider Ehegatten am Gesamteinkommen innerhalb der Zugewinngemeinschaft würde nicht mehr anerkannt. Damit würde der Staat faktisch in die Gestaltungsfreiheit der Ehegatten eingreifen, also einen (anders als beim Realsplitting für Geschiedene) durch Art. 6 GG unmittelbar geschützten Bereich.

- In allen Varianten: Die zu erwartenden Steuermehreinnahmen werden dadurch gemindert, dass die betroffenen Ehepaare Möglichkeiten ausschöpfen werden, ihr Gesamteinkommen gleichmäßiger aufeinander zu verteilen. Laut Schätzung des DIW Berlin beträgt dieser Effekt in der untersuchten Variante 2b mindestens ein Drittel (Steuermehreinnahmen sinken dadurch auf 1 Milliarde €/Jahr). Außerdem haben nicht alle Ehepaare diese Möglichkeiten im selben Maße (insb. Gewerbetreibende wären gegenüber Arbeitnehmern im Vorteil), was wiederum verfassungswidrig sein könnte.

- In allen Varianten: Zu 90 % sind Ehepaare betroffen, die Kinder erziehen, bzw. deren Kinder bereits aus dem Hause sind. Möchte man, wie in der Politik häufig vertreten, solche Ehepaare von der Steuererhöhung durch den Wegfall des Splittings ausnehmen, verbliebe nach DIW beispielsweise bei Variante 2c eine Steuermehreinnahme von nur noch 0,1 Mrd. €. Sie wäre damit wohl geringer als der zusätzlich entstehende Verwaltungsaufwand.

Variante 3 (Anmerkung: nicht vom DIW untersucht): Splitting wie bisher, aber Deckelung des maximalen Splittingvorteils auf einen Betrag unterhalb des sich aus dem Einkommensteuertarif ergebenden maximalen Splittingvorteils.

- Probleme: je nach Ausgestaltung dieselben wie in den Vorvarianten, lediglich begrenzt auf einen kleineren Personenkreis, nämlich diejenigen, bei denen die Deckelung wirksam wird. Zunächst müsste der Deckel groß genug sein, um sicherzustellen, dass das Existenzminimum nicht besteuert wird, sonst greifen die Probleme der Variante 1. Für diejenigen Paare, die von der Deckelung betroffen wären, greifen aber auch dann die Probleme der Variante 2 in ihren Untervarianten (je nach Ausgestaltung der Deckelung und ihrer Begleitregeln). Die verbleibenden Steuermehreinnahmen fallen – eben wegen des kleineren betroffenen Personenkreises – gegenüber den Berechnungen zu Variante 2 nochmals deutlich niedriger aus.

Übergang zu einer Individualbesteuerung

Ein möglicher Übergang vom Ehegattensplitting zu einer Individualbesteuerung führt zu der Frage der Rückwirkung: Bestehende Ehen („Altehen“) wurden im Vertrauen darauf geschlossen, dass mit der Ehe eine gemeinsame Versteuerung erfolgt. Auch die innerfamiliäre Arbeitsteilung erfolgte im Vertrauen darauf, dass diese auf die Versteuerung des Einkommens keinen Einfluss hat. Mit einer Abschaffung des Ehegattensplittings stellen sich nun Paare schlechter, die (teilweise vor Jahrzehnten) ihre Lebensplanung auf das bestehende Steuerrecht gestützt haben.

Rechtlich handelt es sich um eine sogenannte unechte Rückwirkung. Diese ist rechtlich erlaubt, jedoch ist bei einer Interessen- und Güterabwägung unter Berücksichtigung des Vertrauensschutzes, der Grundrechte und vom Sinn und Zweck des Gesetzes durch z. B. Übergangsregelungen dem Betroffenen Vertrauensschutz dann zu gewähren, wenn sein schutzwürdiges Vertrauen auf den bisherigen Rechtszustand überwiegt.

Dies wird teilweise auch von den Parteien, die sich für eine Streichung des Ehegattensplittings aussprechen, so unterstützt. So will die SPD das Splitting nur für die „Neuehen“ streichen, die Grünen fordern einen zehnjährigen Übergangsprozess des Abschmelzens.

Jede Übergangsregelung reduziert die fiskalische Wirkung einer Abschaffung und schafft zwangsläufig neue Abgrenzungsprobleme und Ungerechtigkeiten.[15]

Positionen von Parteien

Die AfD möchte das Ehegattensplitting durch ein Familiensplitting ergänzen. Dieses Steuermodell soll einen weiteren Anreiz zur Familiengründung schaffen.[16]

Die CSU will am Ehegattensplitting festhalten. Sie meint, die Verfassung gebiete wegen des besonderen Schutzes von Ehe und Familie zwingend ein Ehegattensplitting.

Die FDP[17] will ebenso am Splittingverfahren festhalten. Sie tritt dafür ein, die Lohnsteuerklasse V abzuschaffen.[18]

Die CDU ist ebenfalls für eine Beibehaltung des Ehegattensplittings;[19] seit 2006 gibt es jedoch innerhalb der Partei Überlegungen, ein darüber hinausgehendes Familiensplitting einzuführen, das auch für nichteheliche Lebensgemeinschaften mit Kindern gelten soll. Diese neue Gestaltung wird von CSU und FDP größtenteils abgelehnt, weil sie dadurch das Splitting für Ehegatten in seiner Wirksamkeit beschädigt sehen.

Die SPD erklärt in ihrem „Fortschrittsprogramm“, das im Januar 2011 bekannt wurde,[20] den Willen zur Abschaffung des Ehegattensplittings. Anfang Januar 2012 erklärte der Parteivorsitzende Sigmar Gabriel, diese Abschaffung nach einem Wahlsieg bei den Bundestagswahlen 2013 im Bund rasch umsetzen zu wollen. Dazu, wie genau die Abschaffung aussehen soll, wurde bislang keine abschließende Position der Partei bekannt. Parteiintern diskutiert wird z. B. eine Kappung in den höheren Einkommensgruppen (entsprechend oben Variante 3) oder eine Individualbesteuerung mit übertragbarem Grundfreibetrag (entsprechend oben Untervariante 2b).[21] So wurde eine Individualbesteuerung mit Unterhaltsabzug vorgeschlagen, bei der Unterhaltszahlungen angerechnet werden.[22] Allerdings hatte der Kanzlerkandidat der SPD, Peer Steinbrück, als Bundesfinanzminister noch das Ehegattensplitting verteidigt, weil eine Abschaffung des Ehegattensplittings überwiegend Ehepaare mit einem Verdiener und einem oder zwei Kindern treffe. Dies sei aber eigentlich der Teil der Gesellschaft, für den etwas getan werden sollte.[23]

Bündnis 90/Die Grünen wollen nach einem Modell die Abschaffung des Ehegattensplittings und eine Individualbesteuerung mit einem übertragbaren Höchstbetrag von 10.000 € durchsetzen (entsprechend oben Untervariante 2b).[24] Nach einem anderen aktuelleren Modell planen Bündnis 90/Die Grünen die Abschmelzung des Ehegattensplittings und der Splittingvorteil soll bei 1500 Euro gedeckelt werden.[25]

Die Linke ist ebenfalls für eine Abschaffung des Ehegattensplittings, wobei die Übertragbarkeit der Grundfreibeträge beibehalten werden soll (entsprechend oben Untervariante 2b).[26]

Verfassungsrechtliche Bewertung

Ob und inwieweit es verfassungsrechtlich zulässig wäre, das Ehegattensplitting einzuschränken, ist umstritten.[27] Dies gilt insbesondere für Regelungen, welche dazu führen, dass die Gesamtsteuerlast im Einzelfall von der Einkommensverteilung in der Ehe abhängt.

Das Bundesverfassungsgericht erklärt in ständiger Rechtsprechung die Besteuerung nach Leistungsfähigkeit zur verfassungsrechtlichen Notwendigkeit und hat mehrfach entschieden, das Ehegattensplitting erreiche dieses Ziel, weil es die Ehe ungeachtet der ehelichen Aufgabenverteilung als steuerliche Einheit behandelt. Die bislang letzte Entscheidung dazu stammt aus dem Jahr 1982[28][29] (BVerfGE 61, 319 C.I.4.a → Steuersplitting III). Das Gericht geht dabei davon aus, dass zusammenlebende Eheleute eine Gemeinschaft des Erwerbs und des Verbrauchs bilden, in der ein Ehegatte an den Einkünften und Lasten des anderen wirtschaftlich jeweils zu Hälfte teil hat. Damit knüpfe das Splitting an die wirtschaftliche Realität der intakten Durchschnittsehe an, in der ein Transfer steuerlicher Leistungsfähigkeit zwischen den Partnern stattfinde.

Durch das Ehegattensplitting werde dem Urteil zufolge „sowohl die bei einer Zusammenveranlagung ohne Splitting gegebene verfassungswidrige Benachteiligung derjenigen Ehe vermieden, in der beide Partner berufstätig sind […], als auch die bei einer getrennten Veranlagung drohende Gefahr der Benachteiligung der Hausfrauen- oder Hausmannehe ausgeschlossen.“ Eine weitere Begründung für die Verfassungsmäßigkeit des Ehegattensplittings sieht das Gericht darin, dass damit „eine besondere Anerkennung der Aufgabe der Ehefrau als Hausfrau und Mutter verbunden sei“. Insgesamt sei „das Ehegattensplitting keine beliebig veränderbare Steuer-‚Vergünstigung‘, sondern – unbeschadet der näheren Gestaltungsbefugnis des Gesetzgebers – eine an dem Schutzgebot des Art. 6 Abs. 1 GG und der wirtschaftlichen Leistungsfähigkeit der Ehepaare (Art. 3 Abs. 1 GG) orientierte sachgerechte Besteuerung.“ Durch dieses Verfahren werde „auch vermieden, dass Eheleute mit mittleren und kleineren Einkommen in der Progressionszone, vor allem Arbeitnehmer, gegenüber Eheleuten mit hohem Einkommen, vor allem Gewerbetreibenden und freiberuflich Tätigen, benachteiligt werden.“ Letztere könnten „– worauf schon 1958 und 1974 im Gesetzgebungsverfahren und neuerdings wieder von der Bundesregierung mit Recht hingewiesen worden ist […] – durch vertragliche Aufteilung ihres Gesamteinkommens die Steuerprogression mit dem gleichen Effekt wie beim Ehegattensplitting senken, was für die Masse der Arbeitnehmer nicht möglich ist.“[28]

Das Gericht hat nicht ausgeschlossen, dass auch andere steuerliche Gestaltungen den verfassungsrechtlichen Vorgaben gerecht werden könnten, etwa ein Familiensplitting. Befürworter einer Einschränkung sprechen vor diesem Hintergrund von einem weiten Gestaltungsspielraum des Gesetzgebers[30] (→ Status Positivus). Gegner halten jede steuerliche Bevorzugung bzw. Benachteiligung einer bestimmten eheinternen Einkommensverteilung für verfassungswidrig.[31]

Nach Einschätzung des DIW ist eine Einschränkung des erheblichen Splittingvorteils bei Ehepaaren mit hohen Einkommensunterschieden zu rechtfertigen, wenn das politische Leitbild die wirtschaftliche Unabhängigkeit und Eigenständigkeit der Ehepartner in den Vordergrund stellt.[13]

Begründungen und Kritik

Argumente für das Ehegattensplitting

Für das Ehegattensplitting werden im Wesentlichen folgende Argumente genannt:

- Zunächst spricht für das Splitting der allgemeine Grundgedanke aller Splittingverfahren, die Besteuerung nach Leistungsfähigkeit. Dieser wird relevant, sobald man die Ehe als eine Gemeinschaft ansieht, deren Leistungsfähigkeit nur als Einheit beurteilt werden kann oder soll. Da nun genau diese Sichtweise (Ehe als steuerl. Leistungsgemeinschaft) nach Urteil des Bundesverfassungsgerichts vom Grundgesetz her vorgegeben sei, müsse jedes verfassungsgemäße Steuersystem sicherstellen, dass alle Ehepaare mit gleichem Gesamteinkommen der gleichen Besteuerung unterliegen, unabhängig von der internen Einkommensverteilung. Ohne Splitting würde dieses Ziel wegen der Steuerprogression verfehlt, manche Ehepaare also zu hoch besteuert. Das Splitting stelle somit keinen Steuervorteil dar,[32] sondern den Ausgleich eines per se verfassungswidrigen Nachteils: faktisch einer massiven steuerlichen Bestrafung von Einkommensunterschieden in der Ehe, die ohne Splitting durchschlagen würde.[33] Dies sei umso weniger tolerierbar, als – jenseits aller politischen Gleichstellungsbemühungen – nur wenige Ehepartner eine völlige Gleichheit ihrer Einkommen erreichen könnten. Oft sei dies illusorisch, etwa bei geringerem Ausbildungsniveau oder gesundheitlichen Einschränkungen eines Partners oder wenn dieser Zeit für die Pflege Dritter (z. B. kleiner oder behinderter Kinder, gebrechlicher Eltern) aufwende. Auch die Kernziele der Ehe träten mit dem Ziel einer solchen Gleichheit oft in Konflikt, insb. das Ziel eines gemeinsamen Haushaltes, wenn sich die berufliche Karriere beider Partner nicht am selben Ort optimal verwirklichen lässt.

- Das Ehegattensplitting berücksichtige auch die gesetzliche Verpflichtung der Ehepartner, finanziell füreinander aufzukommen und sich ggf. gegenseitig Unterhalt zu leisten. So erhalten Personen keine Grundsicherungsleistungen wie Arbeitslosengeld II beziehungsweise Sozialgeld nach dem SGB II oder Sozialhilfe nach dem SGB XII, wenn der Ehepartner für ihre Versorgung aufkommen kann. Eine Abschaffung des Ehegattensplittings und ein vollständiger Übergang zum Individualprinzip müsste konsequenterweise auch diese Folgen der ehelichen Solidaritätspflicht beseitigen, womit Ehepartner von Gutverdienern trotzdem Sozialleistungen beziehen könnten.

- Eine Kappung des Ehegattensplittings ohne begleitende Erhöhung kindbezogener Transferleistungen würde vor allem Ehepaare mit Kindern belasten, während bei Ehepaaren ohne Kinder meist beide Partner berufstätig seien und daher über etwa gleich hohe Einkommen verfügen.[13] Indirekt diene das Ehegattensplitting also auch dem grundgesetzlich vorgeschriebenen Schutz der Familie (nicht nur der Ehe).

Kritik an den Pro-Argumenten

Kritiker wenden ein, dass eine rechtspolitische oder verfassungsrechtliche Bewertung des Ehegattensplittings in isolierter Form unvollkommen sei. Der gesetzgeberische Reflex auf die Ungleichbehandlung durch Zusammenveranlagung von Eheleuten habe zu einer steuerlichen Tradition seit den 1950er Jahren geführt. Aus der Verfassungsmäßigkeit des Splittings könne im Umkehrschluss aber nicht gefolgert werden, dass es nicht auch andere verfassungsgemäße Lösungsmöglichkeiten gebe. Dies gelte vor allem, wenn das Steuer- und Abgabensystem zugleich anderweitig abgeändert werde. Das Ehegattensplitting sei außerdem unabhängig von der Zahl der Kinder und werde der Lebenswirklichkeit vieler heutiger Familien nicht mehr gerecht. Daher würden viele Paare – insbesondere mit Kindern – nach der jeweils finanziell günstigsten Gestaltung suchen, wobei das Ehegattensplitting nicht immer im Vordergrund stehe und nicht den einzigen Vorteil biete. Andererseits würden sozial schwache Familien benachteiligt.[34]

Argumente für die Ausdehnung des Splittings

Vom Ehegattensplitting profitieren kinderlose Ehen genauso wie Ehen mit Kindern. Allerdings tritt das Modell der „Einverdienerehe“ (mit maximalem Splittingvorteil) um so öfter auf, je mehr Kinder in einer Familie versorgt werden müssen. Umgekehrt gibt es heute neben der traditionellen Familie aus verheirateten Eltern mit Kindern andere Formen des Zusammenlebens von Erwachsenen mit Kindern, etwa alleinerziehende Eltern.

Insbesondere wird über Möglichkeiten eines Familiensplittings diskutiert, wie es beispielsweise in Frankreich zur Anwendung kommt. Art. 6 Abs. 1 GG stelle nicht nur die Ehe, sondern auch die Familie unter den besonderen Schutz des Staates; daher müssten unterhaltsberechtigte Kinder in die Leistungsgemeinschaft einbezogen werden, unabhängig vom Bestand einer Ehe.[35]

Vertreter der Lebensformenpolitik fordern darüber hinaus eine umfassende Gleichstellung auch eheähnlicher Gemeinschaften unabhängig davon, ob Kinder vorhanden sind.

Argumente für Reduzierung oder Abschaffung des Ehegattensplittings

2014 wurden Ergebnisse der 2009 vom Bundeswirtschaftsministerium und Familienministerium in Auftrag gegebenen Prognos-Studie bekannt, denen zufolge das Ehegattensplitting und die beitragsfreie Mitversicherung in der Krankenversicherung Familien zwar kurzfristig entlasten, die wirtschaftliche Situation von Familien aber langfristig nicht stärken, da sie sich negativ auf die Berufstätigkeit der Mütter auswirken.[36][37]

Weitere Einwände von Gegnern des Ehegattensplittings sind:

- Vom Splitting profitierten auch kinderlose Ehepaare; der Splittingvorteil solle aber eigentlich nur Kindern zugutekommen.

- Die Auswirkung des Splittings im Vergleich mit einem unverheirateten Paar ist wegen der Steuerprogression umso größer, je weiter die beiden Ehegatten-Einkommen auseinander liegen. Sie ist am größten, wenn einer der Eheleute überhaupt kein Einkommen bezieht. Dies bewirke, so die Kritik, dass sich eine über eine geringfügige Beschäftigung hinausgehende Arbeitsaufnahme für einen Ehepartner kaum lohne, wenn der andere Ehepartner gut verdient. Das führe in der Realität zur Nichtteilhabe am Arbeitsmarkt und zu einem immer größeren Qualifikationsverlust des (einkommens-)schwächeren Partners, somit mit zunehmender Zeit zu seiner dauerhaften Ausgrenzung aus der Berufstätigkeit, letztendlich zur Abhängigkeit vom besser verdienenden Partner. Stefan Bach (DIW): Der Staat fördere damit eine nicht mehr der gesellschaftlichen Norm entsprechende Hausfrauenehe, was ein erhebliches persönliches Risiko für die Frau darstelle, weil sie im Falle der Scheidung häufig ohne Erwerbstätigkeit und Altersversorgung dastehe.[38][39]

- Auch im Übrigen sei jede Wirkung des Steuerrechts, die ungleiche Rollenmuster begünstige oder stabilisiere, gleichstellungshemmend. Aus Sicht von Gender Mainstreaming sei das Ehegattensplitting demzufolge neu zu bewerten.

- Das Splitting bewirke in Kombination mit bestimmten Regelungen der Sozialversicherung (mit der beitragsfreien Familienmitversicherung des Partners, mit der individuums- und nicht familienbezogenen Beitragsbemessungsgrenze in der Kranken, der Pflege-, der Renten- und der Arbeitslosenversicherung sowie mit der Begünstigung von Minijobs), dass bezogen auf gleich hohe Bruttofamilieneinkommen diejenigen Ehepaare, die sich Erwerbs- und Familienaufgaben ungefähr gleich teilen, durch die Summe der Steuern und Abgaben höher belastet würden als Einverdiener- oder Zuverdienerehen. Egalitär orientierte Paare würden so in der Summe aufgrund der Art ihrer Arbeitsteilung finanziell schlechter gestellt.

- Die Annahme, dass in der Ehe in der Praxis ein hälftiger Transfer steuerlicher Leistungsfähigkeit zwischen den Partnern stattfinde, sei nicht belegt, da Prozesse der Aushandlung von Arbeitsteilung und Geld unter Partnern nur in Ansätzen wissenschaftlich untersucht worden sind; rechtlich besteht während der Ehe insbesondere ein Taschengeldanspruch. Das Splitting gelte außerdem auch für Ehen, die Gütertrennung vereinbart haben. Für diese Ehen griffen die Grundsätze des Verfassungsgerichts[40] jedoch nicht.

Kritik der Contra-Argumente

- Zu 1: Das Ehegattensplitting habe mit Kindern nichts zu tun. Es sei eine Auswirkung des grundgesetzlichen Schutzes der Ehe, zu welchem unabhängig von Kindern eben auch das Recht gehöre, die Einkommensverteilung zwischen den Partnern ohne staatliche Gängelung selbst zu bestimmen und entsprechende Entscheidungen zu treffen (z. B. einen berufsbedingten Wohnortwechsel des Hauptverdieners mitzumachen, auch mit beruflichen Nachteilen für den Partner). Zudem diene das Kindergeld als finanzielle Unterstützung jedes einzelnen Kindes. Da das Splitting in Wahrheit nur ein Nachteilsausgleich sei, könne es nicht als Familien- oder Kinderförderung qualifiziert und eingesetzt werden. In Wahrheit sei gerade die ohne Splitting einsetzende Benachteiligung der Einverdienerehe das eigentliche Ziel der Gegner, um so die politisch gewollte Mehrverdienerehe zu begünstigen und „Gender Mainstreaming“ zu betreiben.

- Zu 2: Jede Einkommenssteigerung des nicht erwerbstätigen Ehepartners lohne sich (beim Splitting) genauso wie eine entsprechende Einkommenssteigerung beim Hauptverdiener. Der geringer verdienende Ehepartner werde genauso wenig darin behindert, sein Einkommen zu steigern, wie der besser verdienende. Ohne Splitting würde hingegen eine Einkommensteigerung beim weniger verdienenden Ehepartner subventioniert, beim besser verdienenden hingegen bestraft. Zudem seien die in den aktuellen empirischen Studien geschätzten negativen Arbeitsmarkteffekte einer verfassungsgemäßen Reform des Ehegattensplittings gering[41] oder werden sogar in Frage gestellt.[42]

- Zu 3: „Gender Mainstreaming“ dürfe nicht zu einer verfassungswidrigen Einmischung des Staates in die Gestaltung der ehelichen Lebensgemeinschaft führen. Der Staat dürfe sich für Gleichstellung im öffentlichen Bereich einsetzen, niemals aber dieses politische Ziel der privaten Lebensführung aufnötigen und über die Entscheidungsfreiheit des Einzelnen setzen.

- Zu 4: Die angeblich höhere Gesamtbelastung aus Steuern und Sozialabgaben existiere nicht, bzw. nur in Gestalt der Vorteile beim Minijob. Insbesondere die Sozialabgaben seien völlig unabhängig davon, ob sie bei gleichem Gesamteinkommen bei beiden Partnern hälftig oder bei einem vollständig abgezogen werden. Es ergibt sich zwar auch ein Vorteil, wenn das Einkommen eines Ehegatten Beitragsbemessungsgrenzen überschreitet und somit ein Einkommenszuwachs beim schlechter verdienenden Partner eine Erhöhung z. B. der Krankenkassenbeiträge bewirken kann und beim Besserverdiener nicht, jedoch ist dies ein sozialgesetzliches Problem, was auch überlagert wird durch generell unterschiedliche Regeln zur Pflichtversicherung in der Kranken- oder Rentenversicherung.

- Zu 5: Ein hälftiger Transfer zwischen den Ehegatten werde auch an anderer Stelle vom Gesetzgeber zur Norm und sogar zur Verpflichtung erhoben. Die in § 1360 festgeschriebene Pflicht der Ehegatten „die Familie angemessen zu unterhalten“ laufe diesem Argument zufolge auf hälftigen Transfer hinaus, was seinen Niederschlag insbesondere bei den Regelungen zum familienrechtlichen Zugewinnausgleich und im Erbrecht für Ehegatten zeige. All dies gelte weitgehend auch bei Gütertrennung. Dabei entstehende Ungerechtigkeiten werden entsprechend berücksichtigt. So werden bei der Ehescheidung auch die während der Ehe erworbenen Versorgungsansprüche grundsätzlich hälftig aufgeteilt.[43]

- Allgemein: Praktisch alle Gegenargumente kämen auch bei einem Umbau des Splittings hin zu einer Individualbesteuerung mit übertragbarem Grundfreibetrag bzw. einem Realsplitting zum Tragen (siehe oben die Varianten 2 und 3 zur Einschränkung des Splittings). Nach diesen Modellen unterliegen die Steuerabzüge bei Arbeitsaufnahme des Partners für dessen zusätzlichen Verdienst ebenfalls einem erhöhten Steuersatz, da der übertragene Betrag bei dem Partner, der den Freibetrag auf sich nimmt, zu einer Steuerprogression führt. Dies verringere den steuerlichen Anreiz für eine Arbeitsaufnahme des Partners ähnlich wie bei einem Splittingsystem. Lediglich die Höhe des Effekts sei geringer, und auch das nur bei höheren Einkommen.

Andere Länder

Neben Deutschland kennen nur Luxemburg und Polen[44] in der Einkommensteuer das Ehegattensplitting. Frankreich und Portugal[45] gehen mit dem Familiensplitting darüber hinaus.

In allen anderen EU-Staaten besteht kein Ehegattensplitting. In diesen Ländern werden Ehepartner individuell besteuert oder erhalten nur begrenzte Steuerermäßigungen.[46][47] Allerdings gibt es eine Reihe von EU-Staaten, in denen ein proportionaler Steuertarif gilt. Bei einem Proportionaltarif würde ein Splittingverfahren bei gegebener Einkommenshöhe und -verteilung in der Ehe nicht zu einer veränderten Steuerschuld führen. Österreich, das Vereinigte Königreich, Schweden, Niederlande und Spanien haben das Ehegattensplitting zugunsten einer Individualbesteuerung abgeschafft.[48] In Schweden gab es zeitweise die Möglichkeit, Einkommen bis zu bestimmter Höhe auf den Ehepartner zu übertragen: Dieser 1971 bei der Einführung der Individualbesteuerung eingeführte sogenannte „Hausfrauen-Abzug“ nahm in den Folgejahren real ab, da er nicht an die Inflation angepasst wurde, und wurde 1991 abgeschafft.[49] In Österreich wird der (Ehe-)Partner-Unterhalt im Rahmen der Individualbesteuerung steuerlich berücksichtigt, indem familienbezogene Absetzbeträge (Alleinverdienerabsetzbetrag, Alleinerzieherabsetzbetrag, Kinderabsetzbeträge) zur Geltung kommen.

In einigen Kantonen der Schweiz gibt es neben dem Vollsplitting ein Teilsplitting, bei dem die Summe der Einkünfte nicht durch zwei geteilt wird wie beim Ehegattensplitting, sondern durch einen niedrigen Splittingdivisor, beispielsweise von 1,6 bis 1,9 (Bundessteuergesetz Schweiz). Verheiratete zahlen unter Umständen wesentlich höhere Steuern als zwei Ledige (siehe hierzu: Heiratsstrafe).

In den USA entrichten zusammen veranlagte Ehepaare bis zu einem zu versteuernden Jahreseinkommen in Höhe von 142.700 Dollar (Tarif 2012), unabhängig von der Verteilung des Eheeinkommens auf beide Partner, bei der Bundeseinkommensteuer genau denselben Steuerbetrag wie zwei Singles mit dem jeweils hälftigen zu versteuernden Einkommen. Anders ausgedrückt ist der Durchschnittssteuersatz bis zu dieser Grenze immer genauso hoch wie der Durchschnittssteuersatz des hälftigen Single-Einkommens.[50] Insoweit ist die amerikanische Bundeseinkommensteuer bis zu einem Eheeinkommen von 142.700 Dollar wirkungsgleich mit dem Ehegattensplitting. Jenseits dieser Grenze ist der Durchschnittssteuersatz bei zusammenveranlagten Ehepaaren etwas höher (z. B. bei Eheeinkommen von 200.000 Dollar 21,89 %) als der Durchschnittssteuersatz des hälftigen Single-Einkommens (21,46 % bei Singleeinkommen von 100.000 Dollar).

Literatur

- Ralf Maiterth und Malte Chirvi: Das Ehegattensplitting aus Sicht der Steuerwissenschaften. Steuer und Wirtschaft 1/2015, S. 19–32.

- Maria Wersig: Der lange Schatten der Hausfrauenehe. Zur Reformresistenz des Ehegattensplittings. Opladen, Berlin, Toronto, 2013, ISBN 978-3847400851.

- Franziska Vollmer: Das Ehegattensplitting: Eine verfassungsrechtliche Untersuchung der Einkommensbesteuerung von Eheleuten. Nomos Verlagsgesellschaft, Baden-Baden 1998, ISBN 3-7890-5682-0.

Weblinks

- Ausschluss eingetragener Lebenspartnerschaften vom Ehegattensplitting ist verfassungswidrig, Pressemitteilung vom 6. Juni 2013 zum Beschluss des Bundesverfassungsgerichts (zu 2 BvR 909/06, 2 BvR 1981/06, 2 BvR 288/07) vom 7. Mai 2013. Differenzierter Kommentar dazu: Süß und sauer: Splitting-Urteil des Bundesverfassungsgesichts, l-talk.de, abgerufen am 6. Juni 2013.

- Entscheidung des Bundesverfassungsgerichts zum nachehelichen Unterhalt

- Ralf Maiterth und Malte Chirvi: Das Ehegattensplitting aus Sicht der Steuerwissenschaften. Steuer und Wirtschaft 1/2015, S. 21–25.

- Stefan Bach, Hermann Buslei: Fiskalische Wirkungen einer Reform der Ehegattenbesteuerung, in: DIW Wochenbericht 22/03 (PDF; 190 kB)

- Kai Konrad: Paare in der Steuerfalle – Das Ehegattensplitting ist frauenfeindlich und kann Familien zerstören, in: Wissenschaftlerinnen-Rundbrief, Freie Universität Berlin, Nr. 3/2002. Abdruck eines Artikels aus „Die Zeit“ vom 15. August 2002 (PDF; 16 kB)

- Informationsdienst des Instituts der deutschen Wirtschaft, iwd Nr. 27, Köln, 5. Juli 2001 (PDF) (Memento vom 28. September 2007 im Internet Archive)

- Ulrike Spangenberg: Neuorientierung der Ehebesteuerung: Ehegattensplitting und Lohnsteuerverfahren, 5/2005 (PDF)

- Bundesministerium der Finanzen: Das Splitting-Verfahren bei der Einkommensteuerveranlagung von Ehegatten, 16. September 2005 (PDF)

- Wendt: Grundfragen der Familienbesteuerung

- Olaf Schulemann: Familienbesteuerung und Splitting, in: Schriftenreihe des Karl-Bräuer-Instituts des Bundes der Steuerzahler, Heft 101, Berlin 2007 (PDF; 491 kB)

Juristische Internet-Publikationen der Humboldt-Universität zu Berlin zum Thema Ehesplitting:

- Humboldt Forum Recht (HFR) – Dr. Volker Wissing: Das Ehegattensplitting als leistungsgerechte Form der Besteuerung der Familie

- Humboldt Forum Recht (HFR) – Christine Scheel: Emanzipation im Steuerrecht: Kinder besser fördern – Ehegattensplitting ist heute nicht mehr zeitgemäß

- Humboldt Forum Recht (HFR) – Gabriele Frechen: Ehegatten-Splitting zwischen Familienförderung und Diskriminierung

Zum Erfordernis des Gender Mainstreaming vgl. auch:

Einzelnachweise

- BVerfG Urteil vom 17.01.1957 - 1 BvL 4/54

- Maria Wersig 2013: Der lange Schatten der Hausfrauenehe. Zur Reformresistenz des Ehegattensplittings. Opladen, Berlin, Toronto, S. 106ff

- Maria Wersig 2013: Der lange Schatten der Hausfrauenehe. Zur Reformresistenz des Ehegattensplittings. Opladen, Berlin, Toronto, S. 113

- BVerfG Urteil vom 17.01.1957 - 1 BvL 4/54

- Drucksache 260 aus Wahlperiode 3 vom 07.03.1958 ab Seite 33

- Maria Wersig 2013: Der lange Schatten der Hausfrauenehe. Zur Reformresistenz des Ehegattensplittings. Opladen, Berlin, Toronto, S. 133f

- Maria Wersig 2013: Der lange Schatten der Hausfrauenehe. Zur Reformresistenz des Ehegattensplittings. Opladen, Berlin, Toronto, S. 155

- BVerfG Urteil vom 7.05.2013 - 2 BvR 909/06

- Jährliche Einkommensteuerstatistik – Fachserie 14 Reihe 7.1.1 – 2008, Seite 10, „Exkurs“ (PDF)

- BVerfG, Urteil vom 7. Oktober 2003 – 1 BvR 246/93 –, Zur Berücksichtigung steuerlicher Vorteile aus dem Ehegattensplitting bei der Bemessung des an den ehemaligen Ehegatten zu leistenden Unterhalts.

- OLG Oldenburg, Urteil vom 7. März 2006 – 12 UF 154/05 – (Memento vom 5. Januar 2016 im Internet Archive)

- BGH, Pressemitteilung vom 17. September 2008

- Stefan Bach, Hermann Buslei: Fiskalische Wirkungen einer Reform der Ehegattenbesteuerung (PDF-Datei; 190 kB), Wochenbericht des DIW Berlin 22/03.

- Stefan Bach, Johannes Geyer, Peter Haan, Katharina Wrohlich: Reform des Ehegattensplittings: Nur eine reine Individualbesteuerung erhöht die Erwerbsanreize deutlich (PDF-Datei; 624 kB), DIW Wochenbericht 44/22.

- Vom Ehegattensplitting zum Partnerschaftstarif, FAZ vom 3. Mai 2013, S. 13.

- AfD entlastet Besserverdiener und reißt Loch in Haushalt, 25.04.2016

- Carl-Ludwig Thiele: FDP fordert familienfreundliche Steuerpolitik (Memento des Originals vom 7. Oktober 2005 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. (PDF), 5. August 2005

- FDP: Antrag: Steuerklasse V abschaffen – Lohnsteuerabzug neu ordnen / Drucksache 16/3649 (PDF-Datei; 50 kB), Deutscher Bundestag, 29. November 2006

- Johannes Singhammer: Ehegattensplitting ist unverzichtbar (Memento des Originals vom 27. September 2007 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis., 14. Juni 2006

- WAZ:SPD will Ehegattensplitting kippen

- Familienpolitiker wollen Ehegattensplitting abschaffen, Spiegel Online

- Simone Schmollack: Ehegatten-Splitting versus Individualsteuer: Zehn Prozent mehr für den Staat. In: taz.de. 2012, abgerufen am 25. Januar 2018.

- Steinbrück verteidigt Ehegattensplitting, Handelsblatt vom 17. Juni 2006.

- Christine Scheel: Individualbesteuerung. 1. Juni 2006, abgerufen am 27. November 2015.

- Grüner Deckel für das Ehegattensplitting, Tagesspiegel Online

- Andreas Schuster: Wie soll mehr Geld in die Kassen kommen? – Zum Umgang mit dem Steuerkonzept der PDS (Memento vom 8. Dezember 2015 im Internet Archive), Februar 2005

- Ralf Maiterth und Malte Chirvi: Das Ehegattensplitting aus Sicht der Steuerwissenschaften. Steuer und Wirtschaft 1/2015, S. 21–25.

- BVerfGE 61, 319 C.I.4.a.

- Hintergrundpapier zur aktuellen Diskussion über eine Reform der Besteuerung von Ehe und Familie. (Nicht mehr online verfügbar.) In: www.djb.de. 27. Juni 2006, archiviert vom Original am 21. Mai 2015; abgerufen am 6. September 2009 (Stellungnahme vom 27. Juni 2006).

- Vgl. exemplarisch Christine Hohmann-Dennhardt im Interview

Felix Berth: Interview – „Der Gesetzgeber hat Spielraum“, Süddeutsche Zeitung, 20. Juni 2006, S. 8. - Vgl. exemplarisch Paul Kirchhof, ehem. Verfassungsrichter, im Deutschlandradio, gesendet am 23. August 2008.

- Landtag des Saarlandes, Antwort zu der Anfrage der Abgeordneten Cornelia Hoffmann-Bethscheider (SPD), Besteuerung von Familienhaushalten, Drucksache 13/1916 vom 2. Juni 2008

- Schulemann, Olaf, Familienbesteuerung und Splitting, Änderungsvorschläge auf dem Prüfstand, hrsg. vom Karl-Bräuer-Institut des Bundes der Steuerzahler e.V., November 2007, S. 16 ff.

- http://www.tagesspiegel.de/politik/reform-der-familienfoerderung-grundsicherung-fuer-kinder-statt-ehegattensplitting/14795700.html

- Dyrk Scherff: Und das soll gerecht sein? In: FAZ.net. 1. Februar 2016, abgerufen am 13. Oktober 2018.

- Dorothea Siems: Schlechte Noten für das Ehegattensplitting. Die Welt, 23. Januar 2013, abgerufen am 24. Januar 2014.

- Debatte: Ehegattensplitting. bpb.de. 20. September 2017. Abgerufen am 25. Januar 2019.

- makro: Ehe-Bonus vor dem Aus? In: makro. 10. März 2017, abgerufen am 26. Dezember 2018.

- Ehe-Bonus vor dem Aus? Umstrittenes Ehegattensplitting. In: 3sat. Abgerufen am 26. Dezember 2018.

- BVerfGE 61, 319.

- Ralf Maiterth und Malte Chirvi: Das Ehegattensplitting aus Sicht der Steuerwissenschaften. Steuer und Wirtschaft 1/2015, S. 21–25.

- Malte Chirvi: Arbeiten Frauen aufgrund des Ehegattensplittings weniger? Eine empirische Untersuchung für Deutschland Steuer und Wirtschaft 2/2021, S. 148 - 161.

- Welt N24, Wie wirkt sich die Scheidung finanziell aus?, 25. Mai 2010

- Regierung Polen:Das Europäische Job-Netzwerk

- Autoridade Tributária e Aduaneira: Tax System in Portugal (Memento vom 12. Mai 2013 im Internet Archive) (PDF-Datei; 689 kB)

- Frankfurter Rundschau: Wir brauchen eine Politik, die alle Kinder fördert (Memento vom 2. Dezember 2008 im Internet Archive)

- Deutsches Steuerzahlerinstitut: Bausteine für eine Reform des Steuersystems

- Hans-Böckler-Stiftung:Ehegattensplitting macht Erwerbsarbeit für Frauen unattraktiv

- Anita Nyberg: Hintergründe zur Individual-besteuerung in Schweden. Friedrich-Ebert-Stiftung, September 2012, abgerufen am 24. September 2020.S. 4.

- Federal Tax Brackets 13. März 2012