Solidaritätszuschlag

Der Solidaritätszuschlag (umgangssprachlich „Soli“, Abk. „SolZ“) ist eine Ergänzungsabgabe zur Einkommensteuer und Körperschaftsteuer. Ursprünglich 1991 befristet auf ein Jahr, besteht diese Abgabe nun seit drei Jahrzehnten. Sie wurde eingeführt, um die verschiedenen „Mehrbelastungen […] aus dem Konflikt am Golf […] auch für die Unterstützung der Länder in Mittel-, Ost- und Südeuropa […] und die Kosten der deutschen Einheit“ zu finanzieren. Ab 1995 wurde der Zuschlag (unbefristet) zur Finanzierung der deutschen Einheit erhoben und besteht bis heute; die Höhe beträgt seit 1998 5,5 % der Einkommen- und Körperschaftsteuer. Das Aufkommen steht nach Art. 106 Abs. 1 Nr. 6 GG allein dem Bund zu. Daher bedurfte das Solidaritätszuschlaggesetz auch nicht der Zustimmung des Bundesrates nach Art. 105 Abs. 3 GG.

Berechnung

Der Solidaritätszuschlag beträgt 5,5 % der Einkommen- bzw. Körperschaftsteuer (§ 4 SolzG). Es gilt für die Erhebung auf die Lohn- und Einkommensteuer eine Freigrenze mit Gleitzone. Auf die Körperschaftsteuer und die Kapitalertragsteuer wird der Solidaritätszuschlag ohne Berücksichtigung einer Freigrenze erhoben.

Bei der Berechnung des zugrunde gelegten zu versteuernden Einkommens werden Kinderfreibeträge berücksichtigt (auch bei Eltern, die Kindergeld bekommen).

Aktuelle Rechtslage

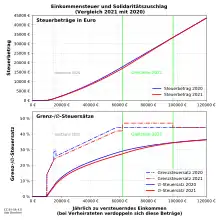

Der Solidaritätszuschlag wird seit 1. Januar 2021 erst erhoben, wenn die Einkommensteuer (bzw. die Lohnsteuer in den Lohnsteuerklassen I, II und IV bis VI) mehr als 16.956 €/Jahr (1.413 €/Monat) oder bei Zusammenveranlagung (bzw. in der Lohnsteuerklasse III) mehr als 33.912 €/Jahr (2.826 €/Monat) beträgt. Die auf das jährlich zu versteuernde Einkommen bezogene Freigrenze liegt bei genau 62.127 €/Jahr, bei Verheirateten das Doppelte, also 124.255 €/Jahr. Danach schließt sich eine Gleitzone an. Der Grenzsteuersatz (bezogen auf den Steuerbetrag) innerhalb dieser Gleitzone liegt durch die gesetzliche Berechnungsvorschrift bei 11,9 %; danach sinkt er auf den Durchschnittssatz von 5,5 %.[1][2]

Für Bruttoeinkommen bis etwa 6.004 €/Monat in der Lohnsteuerklasse I und 11.160 €/Monat in der Lohnsteuerklasse III ist kein Solidaritätszuschlag zu zahlen.[3] Oberhalb dieser Grenze liegt der durchschnittliche Solidaritätszuschlagssatz zunächst unter 5,5 % (bezogen auf den Steuerbetrag) und erreicht erst bei etwa 9.000 €/Monat (Lohnsteuerklasse I) oder 17.000 €/Monat (Lohnsteuerklasse III) diesen Höchstsatz.

Bei Lohnsteuerklasse III und zwei Kindern fällt bis 12.360 €/Monat Bruttoeinkommen kein Solidaritätszuschlag an.[3]

Der Steuersatz für Kapitalerträge und die Körperschaftsteuer bleibt unverändert. Kapitalanleger und Kapitalgesellschaften profitieren daher nicht von der Senkung des Solidaritätszuschlages.

Rechtslage bis 2020

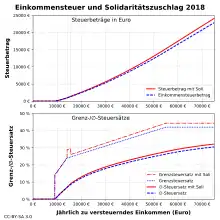

Der Solidaritätszuschlag wurde erst erhoben, wenn die Einkommensteuer (bzw. die Lohnsteuer in den Lohnsteuerklassen I, II und IV bis VI) mehr als 972 €/Jahr (81 €/Monat) oder bei Zusammenveranlagung (bzw. in der Lohnsteuerklasse III) mehr als 1.944 €/Jahr (162 €/Monat) betrug.[4] Somit war beispielsweise im Jahr 2019 für Bruttoeinkommen bis etwa 1.544 €/Monat in der Lohnsteuerklasse I und 2.923 €/Monat in der Lohnsteuerklasse III kein Solidaritätszuschlag zu zahlen.[5] Oberhalb dieser Grenze lag der durchschnittliche Solidaritätszuschlagssatz zunächst unter 5,5 % (bezogen auf den Steuerbetrag) und erreichte erst bei etwa 1.680 €/Monat (Lohnsteuerklasse I) oder 3.220 €/Monat (Lohnsteuerklasse III) diesen Höchstsatz (§ 4 Satz 2 SolZG 1995). Der Grenzsteuersatz (ebenfalls bezogen auf den Steuerbetrag) innerhalb dieser Gleitzone lag durch diese Berechnungsvorschrift bei 20 %; danach sank er auf den Durchschnittsatz von 5,5 %.

Bei Lohnsteuerklasse III und zwei Kindern fiel bis 4.427 €/Monat Bruttoeinkommen kein Solidaritätszuschlag an.[5]

Bemessung und Erhebung

Bemessung und Erhebung des Solidaritätszuschlages werden durch das Solidaritätszuschlaggesetz (SolZG) geregelt. Der Solidaritätszuschlag ist eine direkte Steuer und steht dem Bund zu (Bundessteuer). Das Aufkommen betrug 18,93 Mrd. Euro im Jahr 2018.[6]

Geschichte

Einführung

Deutschland hatte im Zweiten Golfkrieg (Januar bis März 1991) etwa 15–20 % der Kosten, 16,9 Milliarden DM, übernommen.[7] Der Gesetzentwurf der Regierungsfraktionen vom 11. März 1991 sollte 22 Milliarden DM aus dem auf ein Jahr befristeten Solidaritätszuschlag erbringen. Er wurde so begründet: „Mehrbelastungen ergeben sich nicht nur aus dem Konflikt am Golf..., sondern auch für die Unterstützung der Länder in Mittel-, Ost- und Südeuropa […] Hinzu kommen zusätzliche Aufgaben in den neuen Bundesländern.“[8] Mit der Verkündung im Bundesgesetzblatt am 24. Juni 1991 erlangte er Gesetzeskraft.

Entwicklung

| Zeitraum | Höhe |

|---|---|

| 1991 | 7,5 % im 2. Hj. effektiv: 3,75 % |

| 1992 | 7,5 % im 1. Hj. effektiv: 3,75 % |

| 1993 – 1994 | keiner |

| 1995 – 1997 | 7,5 % |

| seit 1998 | 5,5 % |

Der Solidaritätszuschlag wurde zunächst vom 1. Juli 1991 bis 30. Juni 1992 erhoben und betrug 7,5 Prozent p. a. der Einkommen-/Körperschaftsteuer. Für die Jahre 1991 und 1992 wurden also jeweils 3,75 Prozent der Einkommen-/Körperschaftsteuer zusätzlich als Solidaritätszuschlag erhoben, da er in jedem Jahr nur für sechs Monate zu erheben war.

1993 und 1994 wurde kein Solidaritätszuschlag erhoben. Ab 1995 wurde erneut ein Solidaritätszuschlag mit der Begründung eingeführt, damit die Kosten der deutschen Einheit zu finanzieren. Von 1995 bis 1997 betrug der Zuschlag 7,5 Prozent, seit 1998 beträgt er 5,5 Prozent.

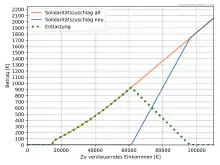

Nach der Bundestagswahl 2017 verständigten sich CDU, CSU und SPD in ihren Sondierungsgesprächen und im Koalitionsvertrag darauf, „insbesondere untere und mittlere Einkommen beim Solidaritätszuschlag [zu] entlasten“. In einem ersten Schritt werden mit dem Gesetz zur Rückführung des Solidaritätszuschlages[1] rund 90 % aller Soli-Zahler durch eine Freigrenze (mit Gleitzone) vollständig vom Soli entlastet. Die Reduzierung beträgt 10 Milliarden Euro für das Jahr 2021, also gut die Hälfte des aktuellen jährlichen Aufkommens von knapp 19 Milliarden Euro.[6]

Kritik

Verfassungsmäßigkeit

Die Verfassungsmäßigkeit des Solidaritätszuschlags wird schon seit vielen Jahren kontrovers diskutiert und beschäftigte die Gerichte. Der Bund der Steuerzahler hatte 2006 das Bundesverfassungsgericht angerufen.[9] Das Bundesministerium der Finanzen wies am 10. November 2006 die Landesfinanzbehörden an, Steuerfestsetzungen hinsichtlich des Solidaritätszuschlagsgesetzes ab 1995 nur noch vorläufig vorzunehmen, bis das Bundesverfassungsgericht endgültig entschieden hat.[10] Mit Beschluss vom 11. Februar 2008 hat das Bundesverfassungsgericht die Verfassungsbeschwerde ohne Begründung nicht zur Entscheidung angenommen. Daher wurde ab dem 14. Mai 2008 die Vorläufigkeit der Festsetzung des Solidaritätszuschlags wieder aufgehoben.[11]

Das niedersächsische Finanzgericht hält den Solidaritätszuschlag – spätestens seit dem Jahr 2007 – für verfassungswidrig und hat eine anhängige Klage gemäß Art. 100 GG dem Bundesverfassungsgericht vorgelegt.[12] Die Richter führten an, für die Finanzierung der Kosten der Deutschen Einheit bestehe ein langfristiger finanzieller Bedarf. Dieser dürfe nicht durch die Erhebung einer Ergänzungsabgabe gedeckt werden.[13] Das Bundesfinanzministerium hat daraufhin die Landesfinanzbehörden am 7. Dezember 2009 angewiesen, den Solidaritätszuschlag für alle Veranlagungszeiträume ab 2005 nur noch vorläufig festzusetzen.[14] Dagegen sind die Finanzgerichte Münster[15] und Köln[16] der Ansicht, dass der Solidaritätszuschlag auch für das Jahr 2007 verfassungsgemäß sei.

Am 8. September 2010 entschied das Bundesverfassungsgericht, dass Ergänzungsabgaben aus verfassungsrechtlichen Gründen nicht befristet werden müssen. Der Vorstoß des niedersächsischen Finanzgerichts gegen den Solidaritätszuschlag wurde zurückgewiesen. Die Karlsruher Richter wiesen zudem die Ansicht der Finanzrichter zurück, dass der Solidaritätszuschlag wegen verschiedener Steuerermäßigungen in den vergangenen Jahren hätte entfallen müssen. Den Verfassungsrichtern zufolge wurden zwar Steuersätze gesenkt, zugleich aber deren Bemessungsgrundlage verbreitert.[17][18] Das Bundesverfassungsgericht hatte die Vorlage dabei für unzulässig erklärt und deshalb keine materiell-rechtliche Prüfung vorgenommen.

Im August 2013 hat das niedersächsische Finanzgericht dem Bundesverfassungsgericht den Solidaritätszuschlag für das Jahr 2007 mit neuen rechtlichen Erwägungen nochmals zur Prüfung vorgelegt und vorläufigen Rechtsschutz gewährt.[19] Das Verfahren ist seit Februar 2014 anhängig[20][21].

Beim Bundesfinanzhof ist zudem eine weitere Musterklage zur Verfassungsmäßigkeit für Veranlagungszeiträume ab 2020 anhängig, der eine Entscheidung des Finanzgericht Nürnberg vorausging.[22][23]

Diskussion um Abschaffung

Seit Jahren wird eine politische Debatte geführt, ob der Solidaritätszuschlag abgeschafft werden soll. Das Institut der deutschen Wirtschaft schlug 2008 die kurzfristige Streichung des Solidaritätszuschlags vor, um die Konjunktur anzukurbeln und die Binnennachfrage zu stärken.[24]

Laut einer repräsentativen Umfrage von Infratest dimap unter 1003 Befragten sprach sich im August 2013 eine knappe Mehrheit der wahlberechtigten Bevölkerung in Deutschland für die Abschaffung des Solidaritätszuschlags aus (54:44 Prozent). In Westdeutschland fällt die Mehrheit etwas deutlicher aus (58:39 Prozent), im Osten ist hingegen nur eine Minderheit für die Abschaffung des Solis (37:62 Prozent).[25]

Am 6. Dezember 2014 hat sich Bundeskanzlerin Angela Merkel in ihrem Video-Podcast für die Beibehaltung des Solidaritätszuschlags nach dem Ende des Solidarpakts II über das Jahr 2019 hinaus ausgesprochen.[26]

Der damalige Bundesfinanzminister Wolfgang Schäuble sprach sich dagegen in einem Interview im September 2016 dafür aus, den „Solidaritätszuschlag verfassungsgemäß nach 2019 auslaufen“ zu lassen. Sein Vorschlag sei es, „den Solidaritätszuschlag ab 1. Januar 2020 in elf gleichmäßigen Raten bis 1. Januar 2030 abzuschaffen“.[27]

Im August 2019 legte das Bundesfinanzministerium um Olaf Scholz einen Gesetzentwurf zur Abschaffung des Solidaritätszuschlags vor. Der Soli entfiele ab 2021 laut Gesetzentwurf im „ersten Schritt“ für rund 90 Prozent der Bürger (91 Prozent der Arbeitnehmer und 88 Prozent der Gewerbetreibenden). Die komplette Abschaffung des Soli würde nach Angaben des Bundesfinanzministerium rund 11 Milliarden Euro kosten.[28] Das Bundeskabinett stimmte den Plänen von Olaf Scholz zu. Nach diesen müssten ledige Arbeitnehmer den Zuschlag ab 2021 erst ab einem Bruttojahreseinkommen von mehr als 74.000 Euro zahlen.[29] Am 14. November 2019 hat der Bundestag dieses Gesetz beschlossen.[30]

Der wissenschaftliche Dienst des Bundestags veröffentlichte am 30. August 2019 ein Gutachten des Bundesrechnungshofes, das sich aus verfassungsrechtlichen Gründen dafür ausspricht, den Solidaritätszuschlag bis spätestens zum Ende des neuen Finanzplanungszeitraums im Jahr 2023 vollständig abzuschaffen. Bereits ab dem 31. Dezember 2019 sei die verfassungsrechtliche Legitimation fraglich.[31]

Mittelverwendung

Die Einnahmen sind nicht zweckgebunden und werden für alle anfallenden Ausgaben verwendet. Helmut Seitz äußerte daher auf tagesschau.de, der Etikettenschwindel sei zu beenden, und spätestens mit Auslaufen des Solidarpaktes II müsse eine Alternative gefunden werden. Gemeinsam mit der Arbeitsgruppe Gesprächskreis Ost im Auftrag der Bundesregierung meinte er, der Unterschied sei ab 2020 nicht mehr an den neuen Bundesländern festzumachen, sondern an den strukturschwachen Gebieten Gesamtdeutschlands.[32]

Weblinks

- Text des Solidaritätszuschlaggesetzes 1995

- Solidaritätszuschlag – Bund der Steuerzahler Deutschland zum Solidaritätszuschlag

Einzelnachweise

- Gesetz zur Rückführung des Solidaritätszuschlags 1995. Abgerufen am 12. Dezember 2019.

- Artikel 4 des Gesetzes vom 1. Dezember 2020 (BGBl. I S. 2616, 2617)

- berechnet mit BMF Steuerrechner. Abgerufen am 8. Januar 2021.

- § 4 Absatz 4 Nr. 1 SolzG

- berechnet mit BMF Steuerrechner. Abgerufen am 14. November 2019.

- Steuereinnahmen durch den Solidaritätszuschlag in Deutschland von 2004 bis 2018 (in Milliarden Euro); statistia.com, abgerufen am 12. Januar 2018

- In freundschaftlicher Verbundenheit – Deutschlands Beitrag zur Befreiung Kuwaits. Deutsche Botschaft Kuwait, archiviert vom Original am 8. Dezember 2014; abgerufen am 3. Januar 2017.

- Gesetzentwurf zur Einführung eines befristeten Solidaritätszuschlags. (PDF) In: Bundestag Drucksache 12/220. CDU/CSU und FDP, 11. März 1991, abgerufen am 3. Januar 2017.

- Aktenzeichen 2 BvR 1708/06

- BMF-Schreiben vom 10. November 2006 zur Vorläufigkeit der Festsetzung (Seite nicht mehr abrufbar, Suche in Webarchiven)

- BMF-Schreiben vom 14. Mai 2008 zur Aufhebung der Vorläufigkeit der Festsetzung (Seite nicht mehr abrufbar, Suche in Webarchiven)

- Beschluss vom 25. November 2009, Aktenzeichen 7 K 143/08

- Niedersächsisches Finanzgericht hält Solidaritätszuschlag für verfassungswidrig. Niedersächsisches Finanzgericht, 25. November 2009, abgerufen am 3. Januar 2017 (Presseinformation).

- BMF-Schreiben vom 7. Dezember 2009 zur Vorläufigkeit der Festsetzung ab 2005 (Memento vom 23. Januar 2010 im Internet Archive)

- Solidaritätszuschlag für das Jahr 2007 ist verfassungsgemäß – Urteil des Finanzgerichts Münster vom 8. Dezember 2009 – Zusammenfassung bei kostenlose-urteile.de

- Solidaritätszuschlag auch im Jahr 2007 noch verfassungsgemäß – Urteil des Finanzgerichts Köln vom 14. Januar 2010 – Zusammenfassung bei kostenlose-urteile.de

- Verfassungsrichter weisen Soli-Einspruch zurück. In: Spiegel Online. 23. September 2010, abgerufen am 27. November 2015.

- Entscheidung 2 BvL 3/10 des Bundesverfassungsgerichts vom 8. September 2010

- Solidaritätszuschlag: Finanzgericht gewährt vorläufigen Rechtsschutz. Niedersächsisches Finanzgericht, 19. Oktober 2015, abgerufen am 27. November 2015 (Presseinformation).

- BVerfG, Az. 2 BvL 6/14

- Solidaritätszuschlag: Finanzrichter halten „Soli“ für verfassungswidrig. Finanztest, 24. November 2015, abgerufen am 29. Dezember 2018.

- Detail. In: bundesfinanzhof.de. Bundesfinanzhof, 2020, abgerufen am 3. Januar 2021.

- Halbzeit bei der Soli-Abschaffung. In: steuerzahler.de. Bund der Steuerzahler, 1. Januar 2021, abgerufen am 3. Januar 2021 (Az.: IX R 15/20).

- IW fordert Abschaffung des „Solis“. Kölner Stadt-Anzeiger, 15. November 2008, abgerufen am 6. Mai 2014.

- ARD-DeutschlandTREND – Solidaritätszuschlag: Abschaffen oder beibehalten? Infratestdimap, 1. August 2013, abgerufen am 15. Juni 2015.

- Presse- und Informationsamt der Bundesregierung – Merkel: Der Soli bleibt

- Finanzminister Schäuble will Solidaritätszuschlag ab 1. Januar 2020 abschaffen. In: WirtschaftsWoche. 23. September 2016, abgerufen am 23. September 2016.

- Hendrik Wieduwilt: Ist ein bisschen Soli verfassungswidrig? In: Frankfurter Allgemeine Zeitung. 11. August 2019, abgerufen am 13. August 2019.

- https://www.tagesschau.de/inland/soli-abschaffung-103.html

- Solidaritätszuschlag fällt ab 2021 für die meisten Bürger weg. In: Handelsblatt. 14. November 2019, abgerufen am 23. November 2020.

- Gutachten des Bundesbeauftragten für Wirtschaftlichkeit in der Verwaltung über den Abbau des Solidaritätszuschlags – Rechtliche und finanzwirtschaftliche Aspekte. (PDF) In: bundesrechnungshof.de. Kay Scheller – Präsident des Bundesrechnungshofes als Bundesbeauftragter für Wirtschaftlichkeit in der Verwaltung, 1. Juni 2019, abgerufen am 30. August 2019 (Veröffentlicht am 30. Aug. 2019).

- Debatte um Abschaffung des Solidaritätszuschlags, „Die Diskussion läuft idiotisch“ (Memento vom 13. September 2008 im Internet Archive) Tagesschau.de, 2. Oktober 2007