Einkommenssteuer (Schweiz)

Die Einkommenssteuer in der Schweiz wird von natürlichen Personen erhoben und erfasst das ganze Einkommen. Grundsätzlich unterliegen alle wiederkehrenden und einmaligen Einkünfte der Einkommenssteuer. Es handelt sich um eine direkte Steuer, die nach dem Bruttoprinzip erhoben wird. Die Regelungen zur Einkommenssteuer sind ein wesentlicher Teil des Steuerrechts der Schweiz.

Erhoben wird sie dreimal, jeweils getrennt vom Bund, von den Kantonen und Gemeinden. Der Bund erhebt sie in Form der direkten Bundessteuer[1], die Kantone unter dem Begriff «Staatssteuer» nach ihren jeweils geltenden Steuergesetzen. Die Gemeinden erheben eine «Gemeindesteuer», indem sie einen Steuerfuss in Prozent festlegen, der auf die einfache Steuer des jeweiligen Kantons bezogen ist.

Geschichte

Als erster Kanton führte 1840 Basel-Stadt eine Einkommenssteuer ein, sieben Jahre nach der für Basel teuren Kantonstrennung.[2] Im internationalen Vergleich sehr früh, als erste moderne Einkommenssteuer gilt diejenige im Vereinigten Königreich aus dem Jahr 1798. Diese wurde aber zwischenzeitlich wieder ausgesetzt und erst 1842 auf Dauer eingeführt. Auf Basel folgten andere Kantone erst 1890 mit dem Kanton Basel-Landschaft und 1895 Solothurn. Während des Ersten Weltkriegs führte der Bund im Jahre 1915 mit der Kriegssteuer eine direkte Steuer ein, als Vermögenssteuer mit ergänzender Einkommenssteuer.[3]

Einkommenssteuer auf Basis der Einkünfte

Es werden vier Einkünftekategorien unterschieden:

- Erwerbseinkommen

- Ertragseinkommen

- Ersatzeinkommen

- übriges Einkommen

Durch Sondergesetze können Einkunftsbestandteile von der Einkommenssteuer freigestellt oder einer Sondersteuer unterstellt werden.

Der Steuersatz wird durch Kantone und Gemeinden selbständig festgelegt, er kann sich daher an verschiedenen Orten erheblich unterscheiden. Üblicherweise kommt ein progressiver Steuertarif zur Anwendung, Ehepaare werden in der Regel vergünstigt besteuert (etwa durch Vollsplittingtarif und Sozialabzüge wie Verheiratetenabzug und Zweiverdienerabzug[4]), es entsteht jedoch mithin ein finanzieller Nachteil gegenüber Unverheirateten (siehe Heiratsstrafe). Der für Ehegatten gültige Vollsplittingtarif wird nach einem entsprechenden Urteil des Bundesgerichts vom November 2005 auch auf Alleinerziehende angewandt, dafür entfällt seitdem der Freibetrag für Einelternfamilien.[5]

Es werden kantonale und direkte Bundessteuern erhoben. Die direkten Bundessteuern sind progressiv und haben einen Spitzensteuersatz von 11,5 % ab einem Einkommen von 843'000 CHF für Verheiratete.[6]

Berechnungsbeispiele

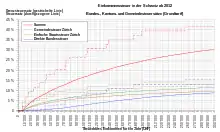

Am Beispiel der folgenden steuerpflichtigen Person soll kurz die Erhebung der Einkommenssteuer in der Schweiz dargestellt werden. Als Grundlage diente ein steuerbares Einkommen von CHF 100'000 und ein steuerbares Vermögen von CHF 500'000. Der Steuerpflichtige ist verheiratet, reformiert und hat zwei Kinder. Als Steuergemeinde wurden Bottighofen als steuergünstigste Gemeinde im Kanton Thurgau und Hauptwil-Gottshaus als eine der teuersten Gemeinde im Kanton Thurgau herangezogen[7] (Beispiel vereinfacht).

| Steuerbares Einkommen | CHF 100'000 |

| Kantons- und Gemeindesteuern | CHF 11'721 |

| Direkte Bundessteuer | CHF 2'171 |

Steuerfüsse Gemeinde, Kanton und Kirchensteuer kumuliert: 222 %

Steuersatz gesamt (inkl. Vermögen): 13,9 % auf das steuerbare Einkommen

| Steuerbares Einkommen | CHF 100'000 |

| Kantons- und Gemeindesteuern | CHF 16'896 |

| Direkte Bundessteuer | CHF 2'171 |

Steuerfüsse Gemeinde, Kanton und Kirchensteuer kumuliert: 320 %

Steuersatz gesamt (inkl. Vermögen): 19,1 % auf das steuerbare Einkommen

Besteuerung nach dem Aufwand (Art. 14 DBG)

Die Besteuerung nach dem Aufwand bietet eine Möglichkeit, die Steuer nicht nach dem tatsächlich erzielten Einkommen, sondern nach einer pauschalen Schätzung der Lebenshaltungskosten in der Schweiz zu berechnen. Diese Möglichkeit der Besteuerung steht nur ausländischen Einwohnern der Schweiz zu, die nicht in der Schweiz erwerbstätig sind. Die Bemessungsgrundlage der Steuer richtet sich nach „dem Siebenfachen des Mietzinses oder des Mietwertes der Wohnung im eigenen Haus für Steuerpflichtige, die einen eigenen Haushalt führen“. Die Mindestbemessungsgrundlage beträgt 400'000 CHF.[8] Die so berechnete pauschale Steuer muss mindestens so hoch sein, wie die Steuer bei normaler Versteuerung der Schweizer Einkünfte. Einkünfte aus dem Ausland werden nicht berücksichtigt.

Aus diesen Gründen wird die Besteuerung nach dem Aufwand insbesondere von reichen Nicht-Schweizern, die in der Schweiz wohnen und steuerpflichtig sind und ihr Einkommen im Wesentlichen nicht in der Schweiz erzielen, in Anspruch genommen. In einer Beispielrechnung des Kantons Aargau[9] kann man nachvollziehen, dass Einkünfte, die NICHT in der Schweiz erzielt werden, bei dieser Art der Besteuerung nicht relevant sind. In der Schweiz wurden im Jahre 2004 etwa 3'600 Menschen nach diesem Verfahren besteuert und haben insgesamt etwa 290 Millionen Schweizer Franken an Steuern bezahlt. Der durchschnittliche Steuerbetrag pro Person betrug demnach etwa 80'000 CHF. Diese Informationen waren Gegenstand der parlamentarischen Anfrage 05.1150 von Frau Leutenegger-Oberholzer vom 7. Oktober 2005.[10] Im Jahr 2009 wurde im Kanton Zürich eine Volksinitiative einer linken Kleinpartei vom Volk angenommen, welche die Abschaffung dieser Besteuerungsart forderte. Bis 2014 hatten die Kantone Basel-Stadt, Basel-Landschaft, Appenzell Innerrhoden und Schaffhausen die Anwendung der Pauschalbesteuerung abgeschafft.[11] Die Eidgenössische Volksinitiative «Schluss mit den Steuerprivilegien für Millionäre (Abschaffung der Pauschalbesteuerung)» mit dem Ziel einer Abschaffung der Pauschalsteuer in der gesamten Schweiz wurde am 30. November 2014 abgelehnt.[12]

Siehe auch

Weblinks

Einzelnachweise

- http://www.admin.ch/ch/d/sr/c642_11.html Bundesgesetz vom 14. Dezember 1990 über die direkte Bundessteuer

- René Teuteberg, Basler Geschichte, Basel 1986 (2. Aufl. 1988)

- Ruedi Brassel-Moser: Einkommenssteuer. In: Historisches Lexikon der Schweiz. 22. April 2015, abgerufen am 6. Juli 2019.

- Sozialabzüge. (PDF; 95 kB) Steuerverwaltung Graubünden, abgerufen am 5. Dezember 2009.

- Vollsplitting ab sofort auch für Alleinerziehende. (Nicht mehr online verfügbar.) Kanton St. Gallen, 23. November 2005, archiviert vom Original am 24. Mai 2010; abgerufen am 5. Dezember 2009.

- [https://de.wikipedia.org/w/index.php?title=Wikipedia:Defekte_Weblinks&dwl=http://www.estv.admin.ch/bundessteuer/dokumentation/00242/00384/index.html?lang=de Seite nicht mehr abrufbar], Suche in Webarchiven: [http://timetravel.mementoweb.org/list/2010/http://www.estv.admin.ch/bundessteuer/dokumentation/00242/00384/index.html?lang=de Tabellen zur direkten Bundessteuer]

- Steuerverwaltung Thurgau - Steuerrechner

- Bundesgesetz über die direkte Bundessteuer Art. 14

- Merkblatt Besteuerung nach dem Aufwand vom Steueramt des Kantons Aargau, abgerufen am 17. Oktober 2016

- Parlamentarische Anfrage 05.1150 zum Umfang der Besteuerung nach Aufwand von Susanne Leutenegger Oberholzer

- "Auf Pauschalbesteuerte folgen gute Steuerzahler" NZZ vom 30. Oktober 2014, abgerufen am 17. Oktober 2016

- Vorlage Nr. 587 Schweizerische Bundeskanzlei, abgerufen am 17. Oktober 2016