Zu versteuerndes Einkommen

Das zu versteuernde Einkommen (zvE) bildet in Deutschland die Bemessungsgrundlage für die Steuerfestsetzung bei der Einkommensteuer[1] und der Körperschaftsteuer.[2] In der Schweiz ist dafür der Begriff steuerbares Einkommen üblich.[3]

Deutschland

Einkommensteuer in Deutschland

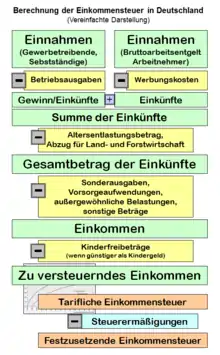

Maßgeblich für die Einkommensteuer in Deutschland ist das zu versteuernde Einkommen, das der Steuerpflichtige im Veranlagungszeitraum (Kalenderjahr) bezogen hat (Bemessungsgrundlage).

Dieses wird ermittelt, indem zunächst die Einnahmen um die Werbungskosten oder die Betriebsausgaben vermindert werden (objektives Nettoprinzip), je nachdem, ob es sich beim Steuerpflichtigen um einen Arbeitnehmer oder Selbstständigen handelt. Bei Arbeitnehmern werden die Einnahmen im Steuerbescheid als Bruttoarbeitslohn bezeichnet. Das Ergebnis dieser Rechnung sind die Einkünfte. Dabei ist zu berücksichtigen, dass es in Deutschland insgesamt sieben Einkunftsarten gibt.

Aus den Einkünften (nach § 2 EStG) wird danach das zu versteuernde Einkommen berechnet, indem diese im Wesentlichen um folgende Beträge vermindert werden (subjektives Nettoprinzip):

- den Alleinerziehendenentlastungsbetrag (§ 24b EStG),

- die Sonderausgaben wie beispielsweise Vorsorgeaufwendungen und Kirchensteuer (§ 10 Abs. 1 Nr. 4 EStG),

- die außergewöhnlichen Belastungen (§ 33 EStG),

- die Freibeträge für Kinder (§ 32 Abs. 6 EStG), falls diese günstiger als das Kindergeld sind,

- und um die sonstigen vom Einkommen abzuziehenden Beträge.

Letztere sind beispielsweise freibleibende Beträge (bis 410 € bzw. bis 820 € für Nichtarbeitseinkünfte von Arbeitnehmern) im Rahmen des Härteausgleich nach § 46 Abs. 3 und 5 EStG mit § 70 EStDV für Pflichtveranlagungen.

Körperschaftsteuer

Die Körperschaftsteuer bemisst sich nach dem zu versteuernden Einkommen der Körperschaft (§ 7 Abs. 1 KStG). Ausgangsbasis ist regelmäßig der Gewinn, der nach verschiedenen Korrekturen – vor allem wegen nicht abziehbarer Betriebsausgaben – das Einkommen bildet. Nach Abzug der Freibeträge nach § 24 und § 25 KStG ergibt sich das zu versteuernde Einkommen.

Einzelnachweise

- vgl. § 2 Abs. 5 S. 1 EStG

- vgl. § 8 Abs. 1 S. 1 KStG

- vgl. DBG Art. 17ff