Grenzsteuersatz

Der Grenzsteuersatz (marginaler Steuersatz) bezeichnet den Steuersatz, mit dem die jeweils nächste Einheit der Steuerbemessungsgrundlage belastet wird. Er gibt an, welcher Anteil eines zusätzlich zu versteuernden Euro (oder anderer Währungseinheit) als Steuer abgeführt werden muss.

Praktische Bedeutung hat der Grenzsteuersatz im Zusammenhang mit progressiven Einkommensteuertarifen, wie sie weltweit (u. a. in Deutschland, Österreich und der Schweiz) Verwendung finden. Dabei ist der Grenzsteuersatz von der Höhe des zu versteuernden Einkommens (Bemessungsgrundlage) abhängig. Bis zur Höhe des Grundfreibetrags ist er gleich Null, danach erhöht er sich vom Eingangssteuersatz bis zum Spitzensteuersatz. Betrachtet man alle Teile zusammen, so ergibt sich ein Durchschnittsteuersatz, der stets geringer ist als der Grenzsteuersatz.

Der Grenzsteuersatz ist (nur) relevant für die Frage, inwieweit es sich lohnt, das zu versteuernde Einkommen (zvE) zu steigern oder auch (durch Betriebsausgaben, Werbungskosten oder weitere Freibeträge) zu verringern. Da sich der Grenzsteuersatz nur auf das zusätzliche, nicht jedoch auf das gesamte Einkommen bezieht, führt eine Einkommenserhöhung nicht zwangsläufig zu einem geringeren Resteinkommen. Letzteres wäre nur dann der Fall, wenn der Grenzsteuersatz 100 Prozent überschreiten würde.[1]

Allgemeines

Einführungsbeispiel

Das zu versteuernde Jahreseinkommen (im Folgenden: zvE) eines Steuerpflichtigen betrage 60.000 €. Nach dem allgemeinen Tarifbeispiel im Bild oben rechts sind 11.250 € Einkommensteuer zu zahlen. Das sind 18,75 % des zvE (= Durchschnittsteuersatz). Der Grenzsteuersatz wird berechnet, indem man den Einkommenszuwachs betrachtet.

Erhöht sich das zvE um 3.000 € auf insgesamt 63.000 €, so sind insgesamt 12.322,50 € Einkommensteuer zu zahlen. Auf diesen Einkommenszuwachs von 3.000 € entfällt somit eine Einkommensteuer von 1.072,50 €, mithin 35,75 %. Das wäre der „Differenzsteuersatz“. Betrachtet man nun sehr kleine Einkommensänderungen unter Beachtung der Steuerbetragsfunktion, so erhält man daraus den Grenzsteuersatz. Dieser heißt so, weil er genau an der Grenze zum nächsten zusätzlich verdienten Euro gilt. So beträgt der Grenzsteuersatz im Beispiel zunächst 35 %, jedoch nach der Gehaltserhöhung 36,5 %.

Es ist ersichtlich, dass sich die Grenzsteuersätze vom Differenzsteuersatz unterscheiden, was jedoch bei geringen Einkommenszuwächsen vernachlässigt werden kann.

Definition

Mathematisch handelt es sich beim Grenzsteuersatz um den Differentialquotienten (die Ableitung) der Steuerbetragsfunktion. Ist die Steuerbetragsfunktion bei einem bestimmten Wert der Bemessungsgrundlage differenzierbar, so ist deren Ableitung der Grenzsteuersatz .[2]

Mit = Grenzsteuersatz und = Bemessungsgrundlage (zu versteuerndes Einkommen) gilt folgende Beziehung:

Das ist zugleich die Steigung der Steuerbetragsfunktion beim betrachteten Wert der Bemessungsgrundlage.

Auch Eingangs- und Spitzensteuersatz sind Grenzsteuersätze. Der Eingangssteuersatz bezieht sich auf den Einkommensteil unmittelbar oberhalb des Grundfreibetrages. Der Spitzensteuersatz gilt für den Einkommensteil über dem obersten tariflich festgelegten Einkommenseckwert und bleibt von da an gleich.

Rundungsregel

Neben der reinen Steuerbetragsfunktion gibt es häufig eine Rundungsregel, nach der das zvE und der Steuerbetrag auf bestimmte Beträge gerundet werden. Das führt zu einer Abweichung vom grundsätzlich vorgesehenen Tarifverlauf. Bei sehr grob gestuften Steuertabellen kommt es dadurch zu verzerrenden Effekten, die zum Problem der Reihenfolgeumkehr führen können. Bei modernen Formeltarifen mit Rundung auf einen vollen Euro kann man diesen Effekt praktisch vernachlässigen.

Deutschland

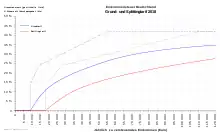

Der Verlauf des Grenzsteuersatzes in Deutschland in Abhängigkeit von zu versteuerndem Einkommen ergibt sich aus nebenstehender Grafik für das Jahr 2018 (gestrichelte Linien). Bei einem zu versteuerndem Einkommen von 48.000 € beträgt der Grenzsteuersatz 38,94 %. Das ist der Grenzsteuersatz bei Einzelveranlagung. Bei einem zusammen veranlagten Paar mit dem gleichen gemeinsamen Einkommen beträgt der Grenzsteuersatz nur 28,34 %.

Durch die bis 2003 geltende Rundungsregelung, nach der das zu versteuernde Einkommen auf volle 36 Euro abzurunden war, ergaben sich kleine Einkommensstufen, die die Linearität merklich verzerrten. Seit 2004 steigt der Steuerbetrag wesentlich kontinuierlicher, weil seither auf einen vollen Euro abgerundet wird.

Der Einkommensteuertarif in Deutschland ist grundsätzlich ein linear-progressiver Tarif, der jedoch in zwei Abschnitte unterteilt ist. Dadurch entstehen die beiden im Bild erkennbaren Knicke. Eine Abweichung vom linearen Verlauf bildet zudem die zusätzliche Tarifstufe bei etwa 250.000 Euro mit dem Spitzensteuersatz von 45 % (im Bild nicht sichtbar), auch häufig "Höchststeuersatz" genannt.[3] Der Tarifverlauf wird häufig kritisiert und eine Verschiebung des Eckwertes am Ende der linearen Progressionszone (42 % bei etwa 55.000 Euro) gefordert. Wie diese Verschiebung konkret aussehen sollte, etwa mit oder ohne Anhebung des Grenzsteuersatzes, ist umstritten.[4]

Für die historische Entwicklung des Grenzsteuersatzes in Deutschland seit 1934 siehe die Tarifgeschichte der Einkommensteuer in Deutschland.

Österreich

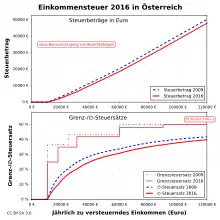

Die Einkommensteuer in Österreich wird nach einem Stufengrenzsatztarif ermittelt. Der Verlauf des Grenzsteuersatzes in Abhängigkeit vom zu versteuernden Einkommen (zvE) ergibt sich aus nebenstehender Grafik für das Jahr 2016 (unteres Diagramm, dünne rote Linie).

Die Grenzsteuersätze betragen:

- 0 % für Einkommensteile von 0 bis 11.000 Euro jährlich

- 20 % für Einkommensteile von 11.001 bis 18.000 Euro jährlich

- 35 % für Einkommensteile von 18.001 bis 31.000 Euro jährlich

- 42 % für Einkommensteile von 31.001 bis 60.000 Euro jährlich

- 48 % für Einkommensteile von 60.001 bis 90.000 Euro jährlich

- 50 % für Einkommensteile von 90.001 bis 1.000.000 Euro jährlich

- 55 % für Einkommensteile über 1.000.000 Euro jährlich

Dieser Tarif wurde nach der Steuerreform 2020 eingeführt.

Schweiz

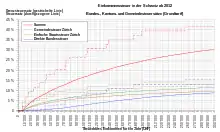

In der Schweiz wird die Einkommenssteuer gleichzeitig auf Bundes-, Kantons- und Gemeindeebene erhoben. Das nebenstehende Diagramm zeigt den Verlauf der Grenzsteuersätze am Beispiel Zürich ab dem Jahr 2012. Die Grenzsteuersätze sind für jede Ebene und für die Summe als gestrichelte Linie dargestellt.

Schweden

Schweden praktizierte bis in die 1990er Jahre das Schwedische Modell; andere nordische Länder praktizierten eine ähnliche Politik.

Weblinks

Einzelnachweise

- vgl. die Lücke in der Steuergesetzgebung Schwedens von 1976, nach der Astrid Lindgren als freiberufliche Autorin 102 Prozent Einkommensteuer zahlen musste. Archivierte Kopie (Memento vom 25. August 2018 im Internet Archive)

- Vgl. Steuerpolitik Rainald Borck LMU München SS 2008, Folie 15 (PDF; 253 kB)

- Steuerpflichtige mit Höchststeuersatz. In: Armuts- und Reichtumsbericht. Bundesministerium für Arbeit und Soziales, abgerufen am 2. Juni 2020.

- vgl. auch Wahlprogramme der Parteien zur Bundestagswahl 2017, Bund der Steuerzahler, Wirtschaftsforschungsinstitute