Einkommensteuer (Vereinigtes Königreich)

Die Einkommensteuer (income tax) gehört im Vereinigten Königreich von Großbritannien und Nordirland zu den zentral erhobenen direkten Steuern (Her Majesty's Revenue and Customs). Sie betrifft Einzelpersonen (individuals) und betraf vor der Einführung der Körperschaftsteuer (corporation tax) auch Gesellschaften. Die Einkommensteuer bildet den Großteil der öffentlichen Einnahmen im Vereinigten Königreich. Der zweitgrößte Anteil dieser Einnahmen sind die gesetzlichen Versicherungsbeiträge (National Insurance Contributions). Die drittgrößte öffentliche Einnahmequelle bildet die Mehrwertsteuer (value added tax, VAT) und die viertgrößte ist die Körperschaftsteuer (corporation tax).

Geschichte

Eine Einkommensteuer (Income Tax) im Vereinigten Königreich (UK) wurde erstmals von William Pitt dem Jüngeren in seinem Staatshaushalt vom Dezember 1798 eingeführt, um Waffen und Ausrüstung zur Vorbereitung der Napoleonischen Kriege zu bezahlen. Pitts neue gestaffelte (progressive) Einkommensteuer begann bei einem Steuerbetrag von 2 alten Pence pro Pfund (1/120) auf Einkommen über 60 £ und steigerte sich bis zum Höchstwert von 2 Schillingen pro Pfund (1/10) auf Einkommen über 200 £. Pitt hoffte, dass die neue Einkommensteuer 10 Millionen £ einbringen würde, aber die tatsächlichen Einnahmen summierten sich gerade mal auf 6 Millionen £.

Die Einkommensteuer wurde nach fünf Einkommensarten erhoben, wobei Einkommen, das nicht in eine dieser Kategorien fiel, auch nicht besteuert wurde. Diese Einkommensarten waren:

- Tabelle A (Steuer auf Einkommen aus Grundbesitz im UK)

- Tabelle B (Steuer auf geschäftlichen Grunderwerb)

- Tabelle C (Steuer auf Einkommen aus öffentlichen Schuldverschreibungen)

- Tabelle D (Steuer auf Einkommen aus Handel, akademischen und geistlichen Berufen, Zinsen, Überseeeinkommen und gelegentlichen Einnahmen)

- Tabelle E (Steuer auf Einkommen aus einem Arbeitsverhältnis)

Später wurde eine sechste Kategorie hinzugefügt, und zwar Tabelle F für die Steuer auf Einkommen aus Dividenden im UK.

Pitts Einkommensteuer wurde von 1799 bis 1802 erhoben. Dann wurde sie von Henry Addington während des Friedens von Amiens abgeschafft. Addington war nach Pitts Rücktritt seit 1801 Premierminister. Die Einkommensteuer wurde im Jahre 1803 wieder eingeführt, als erneut Feindseligkeiten begannen, aber sie wurde im Jahre 1816 wieder abgeschafft – ein Jahr nach der Schlacht von Waterloo. Durch das Einkommensteuergesetz (Income Tax Act) von 1842 unter Sir Robert Peel wurde die Einkommensteuer wieder eingeführt. Peel hatte als Konservativer die Einkommensteuer im Wahlkampf 1841 bekämpft, aber ein wachsendes Haushaltsdefizit erforderte neue Geldmittel. Die neue Einkommensteuer, basierend auf Addingtons Modell, wurde bei Einkommen über 150 £ erhoben.

Die Einkommensteuer in UK wurde im Laufe der Zeit verändert. Ursprünglich besteuerte sie das persönliche Einkommen ohne Rücksicht darauf, ob jemand vom Einkommen tatsächlich profitierte, aber jetzt schuldet jemand nur dann eine Steuer, wenn es sich um nutzbringende und berechtigte Einnahmen handelt. Die meisten Firmen wurden im Jahre 1965 aus dem Einkommensteuersystem ausgegliedert, als die Körperschaftsteuer (Corporation Tax) eingeführt wurde. Diese Änderungen waren mit den entsprechenden Steuergesetzen (Income and Corporation Taxes Act 1970) in Kraft getreten. Auch die früher gültigen, nach Einkommensarten gegliederten Tabellen haben sich verändert. Die Tabelle B wurde im Jahre 1988 abgeschafft, die Tabelle C ebenso im Jahre 1996 und die Tabelle E folgte im Jahre 2003. Die verbleibenden Tabellen wurden für Einkommensteuerzwecke abgelöst durch das Einkommensteuergesetz 2005 (Income Tax (Trading and Other Income) Act 2005), das auch die Tabelle F gänzlich aufhob. Das alte System mit den Tabellen A und D ist aber für die Körperschaftsteuer (Corporation Tax) immer noch in Kraft. Der Spitzensteuersatz gipfelte während des Zweiten Weltkrieges bei 99,25 % und verblieb bei etwa 95 % bis in die späten 1970er Jahre.

Im Jahre 1974 erhöhte sich der Spitzensteuersatz auf 83 %, den höchsten Wert nach dem Krieg. Er wurde auf Einkommen über 20.000 £ angewendet und konnte sich in Kombination mit einem Zuschlag von 15 % auf so genannte „unverdiente“ Einkommen (Investment und Dividenden) auf einen Grenzsteuersatz von 98 % addieren. 1974 betraf dieser Grenzsteuersatz etwa 750.000 Personen.[1] Margaret Thatcher, die indirekte Steuern favorisierte, reduzierte die Einkommensteuersätze während der 1980er Jahre.[2] Im ersten Staatshaushalt seit ihrem Wahlsieg im Jahre 1979 wurde der Spitzensteuersatz von 83 % auf 60 % und der Eingangssteuersatz von 33 % auf 30 % gesenkt.[3] Der Eingangssteuersatz wurde dann in den Jahren 1986 bis 1988 auf 29 %, 27 % und schließlich 25 % gesenkt. Auch der Spitzensteuersatz wurde 1988 auf 40 % begrenzt.[4]

Gewöhnlicher Aufenthalt und rechtlicher Wohnsitz

Im UK erzieltes Einkommen ist grundsätzlich der Besteuerung in UK unterworfen, und zwar unabhängig von der Staatsangehörigkeit, dem gewöhnlichen Aufenthalt der Person oder dem rechtlichen Sitz der Gesellschaft.

Für eine einzelne Person, die weder ihren tatsächlichen noch rechtlichen Wohnsitz im UK (residence und domicile) hat, bedeutet dies, dass die Einkommensteuerpflicht auf denjenigen Steuerbetrag, der als Quellensteuer von dem im UK erzielten Einkommen abgezogen wurde, begrenzt ist. Das gilt zusammen mit der Steuer auf Einkommen aus einem im UK dauerhaft betriebenen Geschäft oder freien Beruf und der Steuer auf Miet- oder Pachteinnahmen aus Grundeigentum im UK.

Einzelpersonen, die sowohl ihren gewöhnlichen Aufenthalt als auch ihren rechtlichen Wohnsitz im UK haben, sind zusätzlich mit ihrem weltweiten Einkommen steuerpflichtig. Für Personen mit gewöhnlichem Aufenthalt, aber ohne bürgerlich-rechtlichen Wohnsitz im UK (genannt „non-dom“), wurden ausländische Einkommen historisch auf „Überweisungsbasis“ (remittance basis) besteuert, das heißt, nur nach UK überwiesene Einkommen werden besteuert (für solche Leute wird das UK manchmal als „Steuerhafen“ (tax haven) bezeichnet). Ab dem 6. April 2008 jedoch muss ein langjähriger „non-dom“ (mit sieben Jahren Aufenthalt innerhalb der letzten neun Jahre), der die „Überweisungsbasis“ beibehalten möchte, eine jährliche Steuer von 30.000 Pfund bezahlen.[5][6]

Bürgerlich-rechtlicher Wohnsitz (domicile) ist hierbei ein Ausdruck mit technischer Bedeutung. Sehr grob (mit vertretbarer Vereinfachung) ist eine Person rechtlich wohnhaft (domiciled) im UK, wenn er oder sie dort geboren ist oder das UK der dauerhafte Wohnsitz ist; das gilt nicht, wenn er oder sie außerhalb geboren ist und nicht beabsichtigt, dauerhaft zu bleiben.

Doppelbesteuerung des Einkommens kann durch ein geeignetes Doppelbesteuerungsabkommen (double tax treaty) vermieden werden – das UK hat ein dichtes Netzwerk an Verträgen mit vielen Staaten.

Beispiele zum Non-Dom-Status

Da die „domicile rule“ Großbritanniens es erlaubt, im UK zu wohnen, ohne dort „domiziliert“ zu sein und deshalb keine Steuern zu zahlen, lebten um das Jahr 2010 rund 60.000 „Non-Doms“ vornehmlich in London[7] – unter ihnen Superreiche wie der indische Stahlmagnat Lakshmi Mittal, russische und ukrainische Oligarchen, saudische Prinzen und griechische Reeder, internationale Musikkünstler, Topmanager, Banker, Rechtsanwälte und Geschäftsleute, die viel reisen, wie der in Sussex geborene Michael Ashcroft, stellvertretender Vorsitzender der regierenden „Conservative Party“, der in der Steueroase und britischen Ex-Kolonie Belize ein Milliarden-Vermögen erwarb. Aber „Henwees“ aus der ganzen Welt nutzen diese Schlupflöcher („Henwees“ steht für „High Net Worth Individuals“ – Personen mit einem hohen Nettovermögen) und benutzen den Non-Dom-Status, mit Anspielung auf die 300.000 Russen, die in London leben, wird auch von „Londongrad“ gesprochen.[8]

Die meisten ausländischen Arbeitskräfte (einschließlich diejenigen aus der EU) würden eigentlich als non-doms eingestuft. Seit jedoch die diesbezügliche Steuerbefreiung nur noch auf Einkommen angewendet wird, das außerhalb des UK erworben wurde, nutzen mehrheitlich reiche Personen diese Steuerbefreiung, deren Einkommen hauptsächlich aus dem Ausland stammt.

Steuerjahr

Das Steuerjahr (tax year oder fiscal year) ist der Veranlagungszeitraum. Für die Einkommensteuer beginnt es am 6. April eines Jahres und endet am 5. April des folgenden Jahres. Somit dauerte es beispielsweise für das Jahr 2009 vom 6. April 2009 bis zum 5. April 2010.

Die krummen Datumswerte basieren auf Ereignissen in der Mitte des 18. Jahrhunderts. Die englischen „quarter-days“ werden traditionell zum Einkassieren von Mieten und Pacht benutzt. Auch das Steuersystem basierte auf diesen Daten, wobei das Steuerjahr am „Lady Day“ (25. März, Tag der Jungfrau Maria) endete. Als der Gregorianische Kalender im September 1752 den Julianischen Kalender ablöste, gab es zwischen beiden eine Differenz von 11 Tagen. Damit nicht für 354 dieselbe Steuer gezahlt werden musste wie für ein normales Jahr, wurde der Termin auf den 5. April verlegt, im Jahre 1800 dann aus dem gleichen Grund (Vermeidung der Schlechterstellung der Steuerpflichtigen durch die Kalenderreform) um einen weiteren Tag auf den 6. April. Im Jahr 1900 verzichtete man jedoch auf eine neuerliche Änderung.

Steuertarife

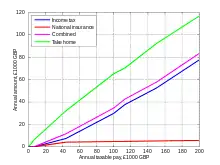

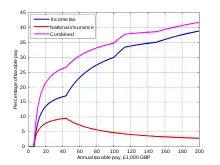

Jede steuerpflichtige Person hat einen persönlichen Freibetrag, und Einkommen bis zu diesem Betrag im Steuerjahr sind für jeden steuerfrei. Für 2019–2020 beträgt dieser Freibetrag in England, Nordirland und Wales 12.500 £. Ab einem Einkommen von 125.000 £ erhält eine steuerpflichtige Person keinen Freibetrag.[9]

Oberhalb dieses Betrages gibt es eine Anzahl von Tarifzonen mit verschiedenen Grenzsteuersätzen.[9] Die folgende Tabelle zeigt die Werte für das Steuerjahr 2019–2020:[9]

| Art des Grenzsteuersatzes |

Einkommen aus Dividenden |

Einkommen aus Zinsen |

Sonstige Einkommen (Arbeitsverhältnis) |

Zone (oberhalb aller Freibeträge) |

|---|---|---|---|---|

| Ermäßigter Satz (lower rate) |

n. a. | 10 % | n. a. | 0 £ ... 2.440 £ (wird nur angewendet, wenn das gesamte Einkommen in diesen Bereich fällt) |

| Basissatz (basic rate) |

10 % | 20 % | 20 % | 12.501 £ … 50.000 £ |

| Höherer Satz (higher rate) |

32,5 % | 40 % | 45 % | ab 50.001 £ |

| Zusätzlicher Satz (additional rate) |

n. a. | 50 % | 50 % | ab 150.000 £ |

In Schottland gelten andere Einkommensteuersätze als in den restlichen drei Ländern des Vereinigten Königreichs (Steuerjahr 2019–2020):[10]

| Art des Steuersatzes |

Steuersatz | Zone |

|---|---|---|

| Freibetrag (personal allowance) |

0 % | 12.500 £ |

| Einstiegssatz

(starter rate) |

19 % | 12.501–14.549 £ |

| Basissatz (basic rate) |

20 % | 14.550–24.944 £ |

| Zwischensatz (intermediate rate) |

21 % | £ 24.945–43.430 |

| Höherer Satz (higher rate) |

41 % | 43.431–150.000 £ |

| Höchster Satz (top rate) |

46 % | ab 150.001 £ |

Das Einkommen des Steuerzahlers wird nach einer vorgeschriebenen Reihenfolge veranlagt, wobei zuerst Einkommen aus einem Arbeitsverhältnis unter Berücksichtigung des persönlichen Freibetrages versteuert wird, gefolgt von Einkommen aus Sparguthaben (Zinsen oder sonstigen nicht erarbeiteten „unearned“ Kapitaleinkünften) und danach die Dividenden.

Einzelnachweise

- IFS: Long-Term trends in British Taxation and Spending (PDF; 572 kB)

- Thatcher Economics

- 1979 budget

- 1988 budget

- Residence and domicile: Frequently Asked Questions (FAQs)

- Residence, Domicile and the Remittance Basis: Operational changes

- Hans-Lothar Merten: Steuerflucht: Das Milliardengeschäft mit dem Schwarzgeld. Ein Insider packt aus. Linde Verlag, 2012, ISBN 978-3-7093-0481-5, S. 115.

- Mark Hollingsworth, Stewart Lansley: Londongrad: From Russia with Cash; The Inside Story of the Oligarchs. Fourth Estate, 2009, ISBN 978-0-00-727886-2.

- Income Tax rates and Personal Allowances. Abgerufen am 7. Dezember 2019 (englisch).

- Income Tax in Scotland. Abgerufen am 7. Dezember 2019 (englisch).