Einkommensteuer (Vereinigte Staaten)

Die Einkommensteuer in den Vereinigten Staaten ist eine Steuer, die unabhängig voneinander vom Bund, einigen Bundesstaaten und einzelnen Gemeinden auf Einkommen verschiedener Art erhoben wird. Aufgrund einer Vielzahl von politischen verfassungsrechtlichen Konflikten wurde die Einkommensteuer auf Bundesebene erst 1913 kurz nach Verabschiedung des 16. Zusatzartikels zur Verfassung der Vereinigten Staaten eingeführt, Bundesstaaten und Gemeinden entwickelten erst infolgedessen eigenständige Einkommensteuersysteme. Debatten um die Verfassungsmäßigkeit der Einkommensteuer führen bis heute zu teilweise sehr heftigen juristischen und politischen Auseinandersetzungen.

Geschichte

Die Geschichte der Einkommensteuer begann in den Vereinigten Staaten im 19. Jahrhundert, als sie vom Kongress eingeführt wurde, um die Kosten der Kriegsführung während des Bürgerkrieges zu bezahlen. Die Steuer wurde im Revenue Act of 1861 festgelegt und sah zu dem Zeitpunkt eine Besteuerung allen Einkommens über 800 US-Dollar mit einem Steuersatz von drei Prozent vor. Im darauf folgenden Jahr wurden die Steuersätze mit dem Revenue Act of 1862 erhöht und zum ersten Mal progressiv gestaltet: Einkommen zwischen 800 und 10.000 US-Dollar wurden mit drei Prozent besteuert, der Einkommensteil darüber mit fünf Prozent. Eine weitere Steuererhöhung fand mit dem Revenue Act of 1864 statt, wonach eine dritte Steuerstufe eingerichtet und die Steuersätze auf jeweils fünf, zehn und fünfzehn Prozent festgesetzt wurden. Nachdem der Krieg 1865 zu Ende gegangen war, wurde die Einkommensteuer 1872 aufgehoben.

Die nächste Einkommensteuer wurde 1894 mit dem Wilson–Gorman Tariff Act eingeführt, aber bereits im folgenden Jahr vom Obersten Gerichtshof in der Entscheidung Pollock v. Farmers’ Loan & Trust Co. für verfassungswidrig erklärt. Die Argumentation des Gerichtshofs war, dass Steuern auf Mieteinnahmen, Leihzinsen und Dividenden direkte Steuern im Sinne des ersten Artikels der Verfassung seien und daher deren Erhebung in den Bundesstaaten proportional zur Bevölkerung durchgeführt werden müsse.[1][2]

Durch die Unpraktikabilität einer proportionalen Steuererhebung wurden bis 1909 keine weitere Versuche unternommen, eine allgemeine Einkommensteuer auf Bundesebene einzuführen. In dem Jahr beschloss der Kongress den 16. Zusatzartikel eine Verfassungsänderung, mit der die Einkommensteuer nicht mehr als direkte Steuer klassifiziert werden sollte. Der Text lautete:

“The Congress shall have power to lay and collect taxes on incomes, from whatever source derived, without apportionment among the several States, and without regard to any census or enumeration.”

„Der Kongress hat das Recht, Steuern auf Einkommen beliebiger Herkunft festzusetzen und einzuziehen, ohne sie proportional auf die einzelnen Staaten aufteilen zu müssen oder an eine Schätzung oder Volkszählung gebunden zu sein.“

Damit war es dem Bund möglich, eine allgemeine Einkommensteuer zu erheben ohne an die vom Obersten Gerichtshof festgelegte Verteilungsproportionalität gebunden zu sein. Nachdem die Verfassungsänderung 1913 von der nötigen Anzahl an Bundesstaaten ratifiziert wurde, verabschiedete der Kongress ein neues Einkommensteuergesetz mit zwei Steuerstufen von einem und sieben Prozent.

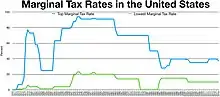

Um den Ersten Weltkrieg zu finanzieren, wurde der Spitzensteuersatz 1918 auf 77 % erhöht, aber bereits 1922 wieder auf 58 % und 1924 auf 25 % reduziert. Als Reaktion auf die Weltwirtschaftskrise wurde der Satz 1932 erst auf 63 % und dann im Zuge des Zweiten Weltkrieges kontinuierlich auf seinen Höchstsatz von 94 % für Einkommen über 200.000 US-Dollar erhöht. Der Spitzensteuersatz blieb bis 1964 über 90 %, wurde dann aber auf 70 % gesenkt. Unter der Regierung des republikanischen Präsidenten Ronald Reagan, der mit Steuersenkungen und einer umfassenden Steuerreform in den Wahlkampf 1980 ging, wurde der Spitzensatz 1982 erst auf 50 % und 1988 schließlich auf 28 % reduziert. Mit dem Omnibus Budget Reconciliation Act of 1990 wurde der Satz unter Präsident George Bush wieder leicht auf 31 % erhöht, um das Haushaltsdefizit auszugleichen. Damit brach er sein vielzitiertes Wahlversprechen, womit er in der Präsidentschaftswahl 1992 dem Herausforderer der Demokraten, Bill Clinton, unterlag. Um das Haushaltsdefizit weiter zu reduzieren, wurden unter Clinton mit dem Omnibus Budget Reconciliation Act of 1993 zwei weitere Steuerstufen von 36 % und 39,6 % eingeführt. Dies führte in Zusammenhang mit dem Wirtschaftsboom der New Economy in den Jahren 1998 bis 2001 zu einem Haushaltsüberschuss. Nachdem George W. Bush im Wahlkampf 2000 mit dem Versprechen geringerer Steuern die Wahl gewonnen hatte, wurde der Spitzensatz wieder auf 35 % reduziert.

Zum 1. Januar 2013 wurde der Spitzensteuersatz für den Einkommensteil über 450.000 US-Dollar von 35 % auf 39,6 % erhöht. Ebenso wurden auslaufende Steuersenkungen für 98 Prozent der Amerikaner verlängert. Die Verhandlungen dauerten Wochen, da es auch um die US-Schuldenobergrenze und Sparmaßnahmen zum Schuldenabbau ging. US-Präsident Barack Obama wollte ursprünglich die Steuererhöhung bereits für Einkommen ab 250.000 US-Dollar, dies traf jedoch auf starken Widerstand bei den Republikanern, aber auch bei einigen Demokraten. Die Steuererhöhung betrifft die reichsten 2 Prozent der Amerikaner. Der Kompromiss wurde in letzter Sekunde vereinbart und verhindert eine starke Schwächung der US-Wirtschaft, die bei Steuererhöhungen für die breite Masse der Bürger und Sparmaßnahmen eingetreten wäre.[3]

Einkommensteuer des Bundes

Der Bund erhebt sowohl für natürliche Personen als auch gewinnorientierte Unternehmen auf „alle Einkommen egal aus welcher Quelle“[4] eine progressive Einkommensteuer. Seit ihrer Einführung durch den Revenue Act of 1913 wurden die Steuersätze und ihre Bemessungsgrundlage wiederholt verändert, um sie an die politischen und wirtschaftlichen Gegebenheiten in den Vereinigten Staaten anzupassen.

Natürliche Personen

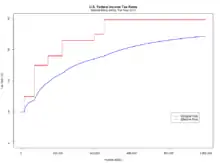

Seit Verabschiedung des Jobs and Growth Tax Relief Reconciliation Act of 2003 erstrecken sich die Grenzsteuersätze für natürliche Personen abhängig von der Bemessungsgrundlage stufenweise von 10 % bis 39,6 %. Dabei werden die Stufensätze jeweils nur für den zugehörigen Einkommensbereich erhoben. Bei einem zu versteuernden Einkommen von beispielsweise 20.000 US-Dollar werden also 2016 die ersten 9.275 US-Dollar zu 10 % (10 % × $9.275 = $927,50) und der Rest zu 15 % (15 % × $10.725 = $1.608,75) versteuert. Die Bemessungsgrundlage richtet sich dabei grundsätzlich nach der Gesamtmenge des in einem Kalenderjahr erwirtschafteten Bruttoeinkommens. Dazu zählen insbesondere Löhne und Gehälter, Renten, Unterhalte, Trinkgelder, Honorare, Provisionen und Boni sowie Zins- und Dividendenzahlungen. Ebenso gehören dazu Mieteinnahmen, Tantiemen und Lotterie- und andere Glücksspielgewinne. Gewinne aus langfristigen Kapitalanlagen werden zu niedrigeren Sätzen als andere Einkommen besteuert, die Gewinne aus langfristigen Immobiliengeschäften beispielsweise nur zu 10 bis 25 Prozent.

| Grenz- steuersatz |

Versteuerbares Einkommen (US-Dollar pro Jahr) | |||

|---|---|---|---|---|

| Einzelperson | Ehepaar (gemeinsame Veranlagung) oder Verwitwete | Ehepartner (getrennte Veranlagung) | Haushaltsvorstand | |

| 10 % | 0 – 9.325 | 0 – 18.650 | 0 – 9.325 | 0 – 13.350 |

| 15 % | 9.326 – 37.950 | 18.651 – 75.900 | 9.326 – 37.950 | 13.351 – 50.800 |

| 25 % | 37.951 – 91.900 | 75.901 – 153.100 | 37.951 – 76.550 | 50.801 – 131.200 |

| 28 % | 91.901 – 191.650 | 153.101 – 233.350 | 76.551 – 116.675 | 131.201 – 212.500 |

| 33 % | 191.651 – 416.700 | 233.351 – 416.700 | 116.676 – 208.350 | 212.501 – 416.700 |

| 35 % | 416.701 – 418.400 | 416.701 – 470.700 | 208.351 – 235.350 | 416.701 – 444.550 |

| 39,6 % | ab 418.401 | ab 470.701 | ab 235.351 | ab 444.501 |

Vom Bruttoeinkommen abgezogen werden bestimmte Einkommensarten, die vom Kongress als nicht besteuerbar angesehen werden. Dazu gehören beispielsweise Arbeitgeberbeiträge zur Gesundheitsversicherung[6], Zinserträge aus staatlichen Anleihen[7] und Erträge aus Lebensversicherungen infolge des Todes des Versicherten.[8]

Aus dem Bruttoeinkommen ergibt sich nach Abzug einiger Posten wie Einzahlungen auf Gesundheits- und Ruhestandssparkonten, Umzugskosten, Unterhaltszahlungen und Zinsen auf Studentenkredite[9] das berichtigte Bruttoeinkommen (englisch adjusted gross income, AGI).

Ähnlich den Werbungskosten und Vorsorgeaufwendungen im deutschen Steuerrecht sind auch bei der Bundeseinkommensteuer der Vereinigten Staaten weitere Abzüge sowohl als Pauschbetrag als auch einzeln aufgelistet möglich. Darin enthalten sind Aufwendungen für die Gesundheitsversorgung, sofern sie 7,5 % des berichtigten Bruttoeinkommens übersteigen, Einkommen- und Grundsteuerzahlungen an Bundesstaaten und Gemeinden, Hypothekenzinsen, Spenden, Verluste durch Todesfall oder Diebstahl, Berufsbekleidung, nichterstattete Auslagen innerhalb eines Arbeitsverhältnisses, Kosten für Steuerberatung, Ausgaben für Weiterbildung[10] sowie Glücksspielverluste bis zur Gesamtsumme der Glücksspielgewinne. Neben diesen Einzelaufwendungen ist zusätzlich ein Abzug von 4.050 US-Dollar (2016)[11] pro abhängiger Person möglich. Als abhängige Person werden dabei der Steuerzahler selbst, sein Ehepartner und alle im Haushalt lebenden Kinder und Verwandten gezählt, die selbst nur ein geringfügiges oder gar kein Einkommen haben. Der danach ermittelte Betrag dient als Bemessungsgrundlage für die Einkommensteuer. Die exakten Beträge werden jedes Jahr neu ermittelt, mit Hilfe von Daten über durchschnittliche Stundenlöhne, Monatsgehälter, Inflation usw.[5] US-Präsident Obama wollte den Spitzensteuersatz bereits für Einkommen ab 250.001 US-Dollar für Singles einführen, musste sich jedoch mit einem Kompromiss von über 400.000 US-Dollar zufriedengeben.

Unternehmen

| Versteuerbares Einkommen (US-Dollar pro Jahr) |

Steuersatz (%) |

|---|---|

| 0–50.000 | 15 |

| 50.001–75.000 | 25 |

| 75.001–10.000.000 | 34 |

| über 10.000.000 | 35 |

Gewinnorientierte Unternehmen unterliegen der Körperschaftssteuer. Die Bemessungsgrundlage richtet sich hier nach dem weltweiten Umsatz des Unternehmens verringert um Abzüge für „gewöhnliche und notwendige Geschäftsaufwendungen“.[12] Dazu gehören insbesondere sämtliche Personalkosten inklusive Zahlungen für Kranken- und Rentenversicherungen, Materialien, Werkzeuge, Reparaturen, Forschung, Werbung, Mietzahlungen, Versicherungsprämien und Kreditzinsen. Größere Anschaffungen müssen über mehrere Jahre abgeschrieben werden. Die zu zahlende Steuer verringert sich um besondere Steuergutschriften für erhöhte Forschungsaufgaben, Investitionen in den sozialen Wohnungsbau und Einstellung bestimmter besonders bedürftiger Personen.

Aus der Existenz zweier getrennter Einkommensteuersysteme ergibt sich die Möglichkeit der doppelten Besteuerung.[13] Unternehmensgewinne werden erstens entsprechend den Regeln für juristische Personen versteuert, müssen dann aber noch einmal als Dividendenzahlungen durch natürliche Steuerzahler angegeben und versteuert werden. Um die Bedeutung dieser doppelten Besteuerung zu verringern, hat der Kongress 1986 mit der S corporation eine neue Unternehmensart geschaffen, in der sämtliche Unternehmensgewinne anteilsmäßig auf die Inhaber des Unternehmens aufgeteilt und dort individuell versteuert werden.

Durch den Tax Cuts and Jobs Act of 2017 wurde die gestaffelte Körperschaftssteuer von bis zu 35 % in den USA durch eine einheitliche Körperschaftssteuer von 21 % ersetzt.

Alternative Minimum Tax

Durch den Tax Reform Act of 1969 wurde neben der traditionellen Einkommensteuer ein als Alternative Minimum Tax (AMT) bezeichnetes separates Steuerbemessungssystem geschaffen, womit die Anwendungsmöglichkeit von Steuerschlupflöchern verringert werden sollte. Anlass für das Gesetz waren zu dem Zeitpunkt 155 Haushalte mit Einkommen über 200.000 US-Dollar, die 1966 mittels umfangreicher Steuergestaltung keine Einkommensteuer zahlen mussten.[14] Das Gesetz sieht eine alternative Berechnungsweise des zu versteuernden Einkommens mit bedeutend weniger Absetzungsmöglichkeiten vor, als sie bei der traditionellen Einkommensteuer möglich sind. Steuerzahler sind verpflichtet, ihre Steuerschuld nach beiden Systemen zu berechnen. Wenn die AMT-Steuerschuld höher ausfällt als die Steuerschuld nach dem traditionellen System, dann muss der höhere Steuerbetrag entrichtet werden.

Merkmale der AMT sind ein Stufentarif mit nur zwei Steuerstufen: 26 % für Einkommen bis 75.000 US-Dollar und 28 % für Einkommen darüber. Der Pauschbetrag für Werbekosten und der Individualabzug pro abhängiger Person stehen bei der AMT nicht zur Verfügung, ebenfalls sind Steuerzahlungen an Bundesstaaten, Gemeinden und das Ausland nicht abzugsfähig, womit eine doppelte Besteuerung eintritt. Noch nicht realisierte Gewinne auf Optionen müssen als Einkommen versteuert werden.

Im Unterschied zu den Stufengrenzen der Einkommensteuer werden die Grenzwerte für die AMT nicht inflationsbedingt angepasst. Daher sind aufgrund der allgemeinen jährlichen Preissteigerungen immer mehr Steuerzahler in den Gültigkeitsbereich der AMT gelangt, im Fiskaljahr 2003 waren 2,5 Millionen Haushalte davon betroffen. Um die zusätzliche Steuerbelastung durch die AMT zu verringern, unterliegt das System seit einigen Jahren wiederholt kleineren gesetzlichen Änderungen. Eine komplette Abschaffung des Systems ist nicht geplant, da die dadurch entstehenden Mindereinnahmen inzwischen auf durchschnittlich mindestens 80 Milliarden US-Dollar pro Jahr geschätzt werden.[15] Es wäre damit für den Staatshaushalt günstiger, die normale Einkommensteuer zugunsten der Alternativsteuer abzuschaffen.[16]

Erhebung

Die Einkommensteuer wird auf das weltweite Einkommen aller amerikanischen Staatsbürger, aller Nicht-US-Staatsbürger mit permanenter US-Niederlassungsbewilligung ("Green Card Holders") und aller in den Vereinigten Staaten ansässigen gewinnorientierten Unternehmen erhoben. Zur Milderung etwaiger doppelter Besteuerung für im Ausland erwirtschaftetes Einkommen haben die Vereinigten Staaten eine Reihe von Doppelbesteuerungsabkommen abgeschlossen. Für die Festlegung und den Einzug der Bundeseinkommensteuer ist der Internal Revenue Service (IRS) als Abteilung des Finanzministeriums verantwortlich.

Die Einkommensteuer wird bei Arbeitnehmern als Lohn- und Gehaltssteuer im Laufe des Jahres vom jeweils fälligen Arbeitsentgelt abgezogen und vom Arbeitgeber an die IRS überwiesen. Unternehmen, darunter auch Selbständige, sind verpflichtet, ihre Steuerpflicht zu schätzen und quartalsweise zu überweisen. Zur Anrechnung dieser Vorauszahlungen finden eindeutig vergebene neunstellige Steuernummern Verwendung, die bei natürlichen Personen als Sozialversicherungsnummer und bei Unternehmen als Employer Identification Number bezeichnet werden.

Sämtliche steuerpflichtigen Personen sind gesetzlich dazu verpflichtet, bis zum 15. April des Folgejahres eine jährliche Steuererklärung abzugeben. Die Steuererklärung enthält eine Aufstellung des Bruttoeinkommens, aller in Frage kommender Abzüge und Gutschriften sowie eine Schätzung der tatsächlichen Steuerpflicht. Steuerzahler können die Steuererklärung sowohl per Post als auch elektronisch einreichen. Belege müssen bei der Einreichung nicht beigefügt werden, sind aber für mindestens fünf Jahre zu Überprüfungszwecken aufzubewahren. Einen Steuerbescheid erstellt die IRS nicht, da es sich um ein Selbstveranlagungsverfahren handelt.[17][18] Übertreffen die im Voraus gezahlten Steuerbeträge die tatsächliche Steuerschuld, wird der Unterschied von der IRS erstattet, andernfalls ist eine Nachzahlung nötig. Eine Überprüfung der eingereichten Steuererklärungen findet nur selten statt. Nach Angaben der IRS wurden 2004 nur 0,77 %[19] aller Steuererklärungen natürlicher Personen und 0,019 %[20] aller Erklärungen gewinnorientierter Unternehmen überprüft.

Aufkommen und Verwendung

| Steuer | Einnahmen (Milliarden US-Dollar) |

Anteil (%) |

|---|---|---|

| Einkommensteuer | 1.397,8 | 58,1 |

| Sozialversicherung | 837,8 | 34,8 |

| Verbrauchssteuern | 74,0 | 3,1 |

| Erbschafts- und Schenkungssteuern | 27,9 | 1,2 |

| Einfuhrzölle | 24,8 | 1,0 |

| Sonstige | 45,0 | 1,9 |

| Gesamt | 2.407,3 | 100 |

Die Einkommensteuer hat sich zur wichtigsten Einnahmequelle für den Bundeshaushalt entwickelt. Im Fiskaljahr 2006 betrug der Anteil der Einkommensteuer 58 % an den Gesamteinnahmen des Bundes. Davon entfielen knapp drei Viertel auf natürliche Personen und ein Viertel auf gewinnorientierte Unternehmen. Zum Vergleich, im Fiskaljahr 1934 betrug der Anteil nur 26,5 %, die größte Einnahmequelle waren Verbrauchssteuern mit 45,8 %.[22]

Einnahmen aus der Einkommensteuer und anderen Steuern werden zum Ausgleich für die jährlichen Ausgaben des Bundes verwendet. Dazu gehören insbesondere Leistungen aus der Rentenversicherung Social Security (20,9 %), der Arbeitslosenversicherung und Sozialhilfe (13,8 %), den Krankenversicherungen Medicare (13,3 %) und Medicaid (10,3 %) sowie dem Verteidigungshaushalt (17,17 %).

Einkommensteuer in den Bundesstaaten und Gemeinden

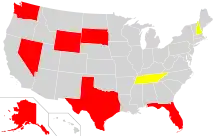

Neben dem Bund erheben mit Ausnahme von Alaska, Florida, Nevada, South Dakota, Texas, Washington und Wyoming alle Bundesstaaten eine eigene Steuer auf das Einkommen von Privathaushalten. In Tennessee und New Hampshire werden allerdings nur Einkünfte aus Zinsen und Dividenden besteuert. Die Erträge gewinnorientierter Unternehmen werden in allen Bundesstaaten außer South Dakota, Texas, Nevada, Washington und Wyoming besteuert. Neben den Bundesstaaten erheben ebenfalls einige Gemeinden und Countys wie New York City, Philadelphia und Cincinnati eine separate Einkommensteuer, die zusätzlich zu den Steuern des Bundes und des Bundesstaates gezahlt werden muss.

Steuersätze

Die festgelegten Grenzsteuersätze variieren von Bundesstaat zu Bundesstaat. Die Eingangssteuersätze liegen zwischen 0,36 % (Iowa) und 5,35 % (Minnesota). Der höchste Spitzensteuersatz wird mit 11 % in Hawaii erhoben, der niedrigste mit 4,54 % in Arizona.[23] Mit einigen Ausnahmen (beispielsweise Illinois und Utah) ist die Einkommensteuer in den meisten Bundesstaaten progressiv gestaltet. In den Gemeinden sind die Steuersätze geringer und belaufen sich dort auf bis zu 4 %.

Einkommensteuerbeträge, die an die Bundesstaaten und Gemeinden gezahlt werden, können bei der Steuererklärung für den Bund in den meisten Fällen geltend gemacht werden. Damit sollen eine übermäßige Besteuerung verhindert und Härtefälle vermieden werden, die durch die unterschiedlichen Steuergesetzgebungen auftreten. So liegt der kumulierte Spitzensteuersatz in Texas aufgrund fehlender örtlicher Einkommensteuer bei nur 35 %, in New York City aber mit der von Bundesstaat und Stadt erhobenen eigenen Steuer bei insgesamt 43,97 %.[24] Diese vom Bund gewährte Abzugsmöglichkeit ist aber auch umstritten, weil damit aus Steuereinnahmen des Bundes indirekt der Haushalt des jeweiligen Bundesstaates oder der jeweiligen Gemeinde subventioniert wird.

Aufkommen

Erträge aus der Einkommensteuer stellen für einige Bundesstaaten wie Michigan (98,6 %), Oregon (93,2 %) und New York (76,0 %) einen wesentlichen Anteil an den Gesamtsteuereinnahmen dar. In anderen Bundesstaaten wie Florida (8,8 %), Tennessee (16,9 %) und Alaska (17,9 %) spielt die Einkommensteuer eine bedeutend geringere Rolle, dort werden andere Einnahmequellen, insbesondere die Umsatzsteuer und die Grundsteuer, zur Deckung der Staatsausgaben verwendet. Von den Gesamteinnahmen aller Bundesstaaten im Jahr 2006 in Höhe von 621 Milliarden US-Dollar betrug der Anteil der Einkommensteuererträge insgesamt 47,2 %.[25]

Tax Protesters

Aufgrund der langwierigen politischen Entstehungsgeschichte der Einkommensteuer in den Vereinigten Staaten gibt es bis heute eine signifikante Gruppe von Steuerzahlern, die als tax protester eine Steuerschuld nach den Einkommensteuergesetzen ablehnen. In ihren Versuchen, der Steuererhebung vollständig zu entgehen, bedienen sie sich einer Vielzahl von Argumenten, die jedoch bisher von keinem Gericht anerkannt wurden. Im Fall Cheek v. United States erklärte der Oberste Gerichtshof, dass die Verletzung von Steuergesetzen, die sich direkt auf die mangelnde Verständlichkeit oder die hohe Komplexität der Bestimmungen zurückführen lässt, als effektive Verteidigung gegen einen Vorwurf der Steuerhinterziehung zulässig ist. Allerdings stellt der Gerichtshof auch klar, dass die Verweigerung, eine Steuererklärung abzugeben oder Steuern zu bezahlen, aufgrund einer persönlichen Überzeugung, die Steuergesetze wären illegal oder verfassungswidrig, in solchen Fällen nicht zur Verteidigung herangezogen werden kann. Um der Zunahme von Steuerverweigerungen auf Basis rechtlicher Argumentationen zu begegnen, hat der Kongress im Jahr 2006 ein Gesetz verabschiedet, womit die Verwendung einiger dieser Argumente bei der persönlichen Steuererklärung mit Bußgeldern von bis zu 5000 US-Dollar bestraft werden kann.

Freiwilligkeit

Einige Steuerverweigerer berufen sich in ihrer Argumentation darauf, dass das Einkommensteuersystem auf freiwilliger Mitarbeit beruhe. Daraus ergebe sich, dass auch die Zahlung der festgesetzten Steuerschuld freiwillig ist. Das Zehnte Bundesberufungsgericht wies dieses Argument 1986 im Fall United States v. Tedder mit der Begründung zurück, dass zwar grundsätzlich jeder Steuerzahler anhand seiner tatsächlichen wirtschaftlichen Erträge und Ausgaben seine Steuerschuld selbständig feststellen, die Steuerbehörden die geschuldete Steuer aber nach dem Einkommensteuergesetz zwangsweise festsetzen und einziehen können. Die Teilnahme am Einkommensteuersystem des Bundes ist nach Ansicht des Gerichts damit nicht freiwillig.

Kompetenz der Steuerbehörden

Auf der verfassungsbestimmten exklusiven Zuständigkeit des Kongresses für bundesunmittelbare Gebiete, wie etwa den Bundesdistrikt District of Columbia, der aus der Bundeshauptstadt Washington besteht, baut ein weiteres Argument der Steuerverweigerer auf. Hierbei wird behauptet, dass sich mit der Festlegung der Zuständigkeit in der Verfassung auch gleichzeitig die räumliche Reichweite von Bundesgesetzen ausschließlich auf den Bundesdistrikt erstrecke, der Kongress also keine Gesetze erlassen könne, die außerhalb des Distrikts Geltung hätten. Die Befürworter dieser Argumentation berufen sich dabei auch auf Entscheidungen des Obersten Gerichtshofs, die eine Einschränkung der Reichweite von Bundesgesetzen nannten, sich dabei aber materiell nicht mit der Steuergesetzgebung beschäftigten. Das Zuständigkeitsargument wurde 1989 vom Bundesbezirksgericht in Illinois in der Entscheidung United States v. Sato als gegenstandslos abgewiesen.

Ratifizierung des 16. Zusatzartikels

Ein oft verwendetes Argument ist die Behauptung, der 16. Zusatzartikel, wonach der Kongress eine Einkommensteuer unabhängig von der Bevölkerungsverteilung erheben darf, nicht verfassungsgemäß zustande kam. Nach Artikel V der Verfassung der Vereinigten Staaten muss jede Verfassungsänderung von den Parlamenten in mindestens drei Vierteln der Bundesstaaten ratifiziert werden. Als der 16. Zusatzartikel verabschiedet wurde, bestand das Land aus 48 Bundesstaaten, es hätten also 36 Parlamente den neuen Text absegnen müssen. Das verfassungsrechtliche Argument lautet, dass der Text aufgrund von Rechtschreib- und Zeichensetzungsfehlern nicht in der genau gleichen Form von allen Parlamenten verabschiedet worden sei, die Ratifizierungen nicht genau den Vorgaben der jeweils geltenden lokalen Verfassung entsprochen hätten, einige Gouverneure den Beschluss nicht unterschrieben hätten und in einigen Fällen im Plenum die geltende Geschäftsordnung missachtet worden sei.[26] Aufgrund dieser Umstände dürfe der 16. Zusatzartikel als nicht in Kraft getreten angesehen werden, und der Kongress habe keine Kompetenz, eine allgemeine Einkommensteuer zu erheben. Das Siebte Bundesberufungsgericht erklärte allerdings bereits im Fall United States v. Thomas 1986, dass diese Argumente wertlos seien und die Verfassungsmäßigkeit des 16. Zusatzartikels nicht angezweifelt werden könne. Spätere Gerichtsentscheidungen an weiteren Berufungsgerichten wurden im selben Tenor gefasst.

Verschwörungstheorien

Eine vierte Klasse von Argumenten gegen die Einkommensteuer besteht aus der Behauptung, die Steuer wäre das Ergebnis einer breit angelegten Verschwörung, die fast alle Verfassungsorgane der Vereinigten Staaten durchziehe. Konkrete inhaltliche Aspekte dieser Behauptung sind unter anderem, dass die Vereinigten Staaten nie wirklich vom Königreich Großbritannien unabhängig geworden seien oder dass die Vereinigten Staaten entweder nach dem Bürgerkrieg, dem Ersten Weltkrieg oder der Great Depression als Staat aufgehört hätten zu existieren und seitdem nur der Anschein einer Verfassungslegitimation bestünde (ähnlich einiger Theorien zur Rechtslage des Deutschen Reiches nach 1945). Ebenso wird behauptet, dass die Steuerbehörden sehr selektiv vorgingen und nur mittellose und unwissende Bürger wegen Steuerhinterziehung verfolgten, mit gutsituierten und gebildeten Verdächtigen aber immer Vergleiche ausgehandelt würden. Weiterhin wird behauptet, der Goldsaum an der amerikanischen Flagge, die in jedem Gerichtssaal hängt, symbolisiere, dass das Gericht gerade nach den Grundsätzen des Seerechts arbeite und damit keine Steuerfälle hören könne, oder dass der Goldsaum als Zeichen eines illegalen Kriegsrechts diene. Schließlich wird auch die im amerikanischen Rechtswesen übliche Schreibung von Namen in Großbuchstaben als Beweis für Betrug durch das Gericht angeführt, weil die Namen der Parteien in den jeweiligen Geburtsurkunden nicht in Großbuchstaben stünden und deswegen sich der Fall gar nicht auf sie als Person beziehen könne. Keiner dieser Argumentationsversuche ist allerdings bisher von einem Gericht in den Vereinigten Staaten als effektive Verteidigung gegen den Vorwurf der Steuerhinterziehung anerkannt worden.

Literatur

- Bill Benson und M. J. Beckman: The Law That Never Was. Constitutional Research Assoc., 1985. (englisch).

- Richard J. Joseph: The Origins of the American Income Tax: The Revenue Act of 1894 and Its Aftermath. Syracuse University Press, 2004, ISBN 978-0-8156-3021-0. (englisch).

- Joel Slemrod und Jon Bakija: Taxing Ourselves, 3rd Edition: A Citizen’s Guide to the Debate over Taxes. The MIT Press, 2004, ISBN 978-0-262-69302-8. (englisch).

- Robert Stanley: Dimensions of Law in the Service of Order: Origins of the Federal Income Tax, 1861–1913. Oxford University Press, 1993, ISBN 978-0-19-505848-2. (englisch).

Weblinks

- treas.gov – Fact Sheets: Taxes, herausgegeben vom Finanzministerium der Vereinigten Staaten (englisch)

- taxhistory.org – Dokumente zur Geschichte des amerikanischen Steuersystems (englisch)

- taxadmin.org – Übersicht der aktuellen Einkommensteuersätze in den Bundesstaaten (englisch; PDF; 82 kB)

- Antworten der IRS zu verfassungsrechtlichen Argumenten gegen die Einkommensteuer (englisch; PDF; 477 kB)

Anmerkungen

- “No capitation, or other direct, Tax shall be laid, unless in Proportion to the Census or Enumeration herein before directed to be taken.” Artikel I, Abschnitt 9 der Verfassung der Vereinigten Staaten

- Melville W. Fuller: POLLOCK v. FARMERS' LOAN & TRUST CO., 158 U.S. 601 (1895). 8. April 1895, abgerufen am 30. Dezember 2007.

- Obama erringt Kompromiss im Haushaltsstreit

- “all income from whatever source derived” 26 USC § 61 (a)

- US Einkommensteuer-Sätze für das Jahr 2017 (Englisch)

- 26 USC § 106

- 26 USC § 103

- 26 USC § 101

- 26 USC § 62

- Aufzählung der abziehbaren Werbungskosten

- 26 USC § 151

- “ordinary and necessary expenses paid or incurred during the taxable year in carrying on any trade or business”, 26 USC § 162

- the Corporate Income Tax, Business Roundtable (1997) (Memento vom 28. September 2007 im Internet Archive)

- Jonathan Weisman: Falling Into Alternative Minimum Trouble. Washington Post, abgerufen am 31. Dezember 2007.

- Aviva Aron-Dine: Myths and Realities about the Alternative Minimum Tax. Center on Budgetary and Policy Priorities, 14. Februar 2007, abgerufen am 31. Dezember 2007.

- Jonathan Weisman: Falling Into Alternative Minimum Trouble. Washington Post, abgerufen am 31. Dezember 2007.

- Nachweispflichten des § 50d Abs. 8 EStG für steuerfreien Arbeitslohn auf dem Prüfstand. Institut für Wissen in der Wirtschaft (IWW), archiviert vom Original am 4. März 2016; abgerufen am 18. Juli 2014.

- Das Steuerrecht der USA. aczento, abgerufen am 18. Juli 2014.

- Audits of Individual Income Tax Returns. Syracuse University – Transactional Records Access Clearinghouse, abgerufen am 31. Dezember 2007.

- Audits of Business Income and Other Taxpayers. Syracuse University – Transactional Records Access Clearinghouse, abgerufen am 31. Dezember 2007.

- Summary Tables, Budget of the United States Government, Fiscal Year 2008. (PDF; 396 kB) Office of Management and Budget, archiviert vom Original am 14. Januar 2009; abgerufen am 31. Dezember 2008.

- Historical Tables, Budget of the United States Government, Fiscal Year 2008. (PDF; 2,6 MB) Office of Management and Budget, archiviert vom Original am 30. September 2007; abgerufen am 31. Dezember 2007.

- STATE INDIVIDUAL INCOME TAXES (Memento vom 14. April 2008 im Internet Archive) (PDF; 82 kB)

- New York Income Tax

- The Fiscal Survey of the States. (PDF; 665 kB) National Governors Association – National Association of Budget Officers, archiviert vom Original am 4. Juli 2008; abgerufen am 31. Dezember 2007.

- William J. Benson und Martin J. „Red“ Beckman: The Law That Never Was: The fraud of the 16th Amendment and personal income tax. Constitutional Research Assoc, South Holland, Illinois 1985.