Kinderfreibetrag

Der Kinderfreibetrag ist ein Freibetrag im deutschen Steuerrecht, der bei der Besteuerung der Eltern einen bestimmten Geldbetrag steuerfrei stellt.

Bei der Einkommensteuer werden gezahltes Kindergeld und Steuerersparnis durch den Kinderfreibetrag so miteinander verrechnet, dass jeweils das Beste für den Steuerpflichtigen herauskommt (Günstigerprüfung). Beim Solidaritätszuschlag und der Kirchensteuer wird der Kinderfreibetrag in jedem Fall angerechnet.

Höhe der Kinderfreibeträge

| Jahr | Summe je Kind (für Eltern) |

Betreuungs- freibetrag[EdK 1] (je Elternteil) |

Kinder- freibetrag (je Elternteil) |

Sächliches Existenz- minimum |

Quellen |

|---|---|---|---|---|---|

| 1983 … 1985 | 432 DM | ||||

| 1986 … 1989 | 2.484 DM | ||||

| 1990 … 1991 | 3.024 DM | ||||

| 1992 … 1995 | 4.104 DM | ||||

| 1996 | 6.264 DM | ||||

| 1997 … 1999 | 3.534 € (6.912 DM) | ||||

| 2000 … 2001 | 5.080 € (9.936 DM) | 774 € | |||

| 2002 … 2007 | 5.808 € | 1.080 € | 1.824 € | ||

| 2008 | 3.648 € | [1] | |||

| 2009 | 6.024 € | 1.080 € | 1.932 € | 3.864 € | [2] |

| 2010 … 2013 | 7.008 € | 1.320 € | 2.184 € | ||

| 2014 | 4.400 € | [3] | |||

| 2015 | 7.152 € | 2.256 € | 4.512 € | [4] | |

| 2016 | 7.248 € | 2.304 € | 4.608 € | ||

| 2017 | 7.356 € | 2.358 € | 4.716 € | ||

| 2018 | 7.428 € | 2.394 € | 4.788 € | ||

| 2019 | 7.620 € | 2.490 € | 4.896 € | [6] | |

| 2020 | 7.812 € | 2.586 € | 5.004 € | [6] | |

| 2021 | 8.388 € | 1.464 € | 2.730 € | 5.412 € | [7] |

- ab 2002: Betreuungs- und Erziehungs- oder Ausbildungsbedarf

In Deutschland stehen bei der Veranlagung zur Einkommensteuer nach § 32 Abs. 6 EStG für jedes zu berücksichtigende Kind jedem Elternteil grundsätzlich ein Kinderfreibetrag und ein Erziehungsfreibetrag zu. Die Übertragung der Freibeträge auf den anderen Elternteil, ein Stiefelternteil oder Großelternteil ist mit Zustimmung (Anlage K) und unter gewissen Voraussetzungen auch ohne Zustimmung möglich, beispielsweise wenn ein Elternteil seinen Unterhaltspflichten nicht nachkommt, keine Betreuungskosten übernimmt oder das Kind nur in unwesentlichem Umfang betreut. Ein Elternteil kommt seiner Unterhaltspflicht nicht nach, wenn er nicht mindestens 75 Prozent der auf ihn entfallenden Unterhaltspflicht auch tatsächlich leistet (§ 32 Abs. 6, S. 6 EStG). Bei anteiliger Barunterhaltspflicht für volljährige Kinder muss somit mindestens 75 Prozent des auf den jeweiligen Elternteil entfallenden Anteil geleistet werden, um den Anspruch auf den Kinderfreibetrag nicht völlig zu verlieren. Kinderfreibeträge stellen noch keine Kinderförderung dar. Die steuerliche Freistellung des Existenzminimums für Kinder setzt lediglich ein Grundprinzip der Steuergerechtigkeit um, das auch zum Beispiel für Erwachsene vom Verlauf des Steuertarifs berücksichtigt wird. Die Freibeträge orientieren sich an den Vorgaben der Existenzminimumberichte der Bundesregierung. Nach Klage einer Steuerberaterin äußerte das Niedersächsische Finanzgericht im Dezember 2016 Zweifel daran, dass die Gestaltung des Kinderfreibetrags verfassungsgemäß ist und verwies das Verfahren an das Bundesverfassungsgericht.[8]

Ein Anspruch auf Freibeträge für Kinder besteht vom Geburtsmonat des Kindes an, solange wie auch Anspruch auf Kindergeld besteht.

Grundfreibetrag und Kinderfreibetrag

In der Vergangenheit gab es in Deutschland mehrfach Pläne, Kinderfreibetrag und Grundfreibetrag durch einen sogenannten Kindergrundfreibetrag zu ersetzen, die letztendlich aber nie realisiert wurden. In diesem Modell würden Kinder, die in nennenswertem Umfang eigene Einkünfte haben, den Grundfreibetrag ganz oder teilweise selbst „verbrauchen“ und die Eltern nur noch dann einen Kinderfreibetrag in Anspruch nehmen können, wenn und soweit das Kind seinen (Kinder-)Grundfreibetrag nicht verbraucht hat. Die Verlagerung von Einkünften von den Eltern auf die Kinder verliert damit an Attraktivität. Hat das Kind keine eigenen Einkünfte, kann es seinen (Kinder-)Grundfreibetrag auf die Eltern übertragen.

Kinderfreibetrag und Kindergeld

Die steuerliche Entlastung des Einkommens, das für den Unterhalt eines Kindes aufzuwenden ist, wird in Deutschland in erster Linie über das Kindergeld bewirkt. Soweit das Kindergeld zur steuerlichen Entlastung nicht erforderlich ist, dient es der Förderung der Familien (§ 31 EStG).

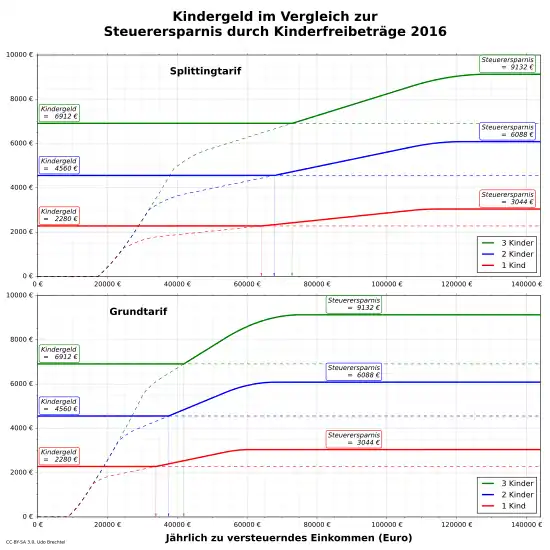

Der Kinderfreibetrag wird wirksam, wenn sich dies bei der Ermittlung des zu versteuernden Einkommens als günstiger für den Steuerpflichtigen erweist als das (i. A. bereits bezogene) Kindergeld. Die Entlastungswirkung des Kinderfreibetrags (auf die Einkommensteuer) übersteigt bei Steuerpflichtigen, die nach der Splittingtabelle besteuert werden, ab einem zu versteuernden Einkommen von rund 64.000 Euro das Kindergeld; bei Besteuerung nach der Grundtabelle liegt die Grenze bei ca. 33.800 Euro (siehe Grafik oben, Stand 2016). Über diese Grenzen hinaus wird das Kindergeld auf die Steuerentlastung angerechnet.

Seit 2004 genügt für die Anrechnung auf den Kinderfreibetrag der Anspruch auf Kindergeld, seit 2007 werden auch etwaige ausländische Ansprüche mit hineingerechnet.

Dieses Zusammenspiel von Kindergeld und Kinderfreibetrag gilt nur für die Einkommensteuer. Bei der Berechnung des Solidaritätszuschlags und der Kirchensteuer werden immer die Freibeträge berücksichtigt.

Beispiele

Ehepaar mit 1 Kind:

| zu versteuerndes Einkommen | 40.000 € | Steuer 4.692 € |

| ./. 1 Kinderfreibetrag | 7.812 € | |

| zu versteuerndes Einkommen | 32.188 € | Steuer 2.704 € |

| = Steuerersparnis aus 1 Kinderfreibetrag | 1.988 € |

Bei Anrechnung von 1 Kindergeld (2.448 €) ist das Kindergeld ist um 460 € höher als der Steuervorteil.

Lediger mit Unterhaltspflicht für 1 Kind:

| zu versteuerndes Einkommen | 40.000 € | Steuer 8.452 € |

| ./. 1/2 Kinderfreibetrag | 3.906 € | |

| zu versteuerndes Einkommen | 36.094 € | Steuer 7.126 € |

| = Steuerersparnis aus 1/2 Kinderfreibetrag | 1.326 € |

Bei Anrechnung von 1/2 Kindergeld (1.224 €) ist die Steuerersparnis ist um 102 € höher als das anteilige Kindergeld.

(Die Steuer wurde nach dem Tarif 2020 berechnet.[9])

Berücksichtigung von Kindern beim Lohnsteuerabzug

Bei der Ermittlung der Lohnsteuer werden (anders als bei der Einkommensteuer) die Kinderfreibeträge und die Freibeträge für den Betreuungs- und Erziehungs- oder Ausbildungsbedarf nicht berücksichtigt. Eine Berücksichtigung erfolgt lediglich bei der Ermittlung des Solidaritätszuschlags und der Kirchensteuer. Hierfür wird die Zahl der Kinderfreibeträge bei den Lohnsteuerabzugsmerkmalen gespeichert.

Für Kinder von Eltern, die nicht miteinander verheiratet sind, wird regelmäßig als Kinderfreibetragszahl 0,5 eingetragen. Der Zähler 1 wird eingetragen, wenn der andere Elternteil seinen Unterhaltsverpflichtungen nicht mind. zu 75 Prozent nachkommt. Darüber hinaus wird der Zähler 1 bei verheirateten und im Inland nicht dauernd getrennt lebenden Ehegatten bei dem Ehegatten mit der Lohnsteuerklasse III eingetragen, während bei dem Ehegatten mit der Lohnsteuerklasse V die Berücksichtigung des Kindes unterbleibt. Bei Lohnsteuerklasse IV erhalten beide Elternteile den Zähler 1,0 pro Kind.

Abweichend hiervon kann ein Kind eines Elternteils nur dann bei der Kinderfreibetragszahl mit dem Zähler 1 ohne besondere Prüfung berücksichtigt werden, wenn der andere Elternteil verstorben oder dessen Wohnsitz oder gewöhnlicher Aufenthalt nicht zu ermitteln oder der Vater des Kindes amtlich nicht feststellbar ist. Entsprechendes gilt, wenn der andere Elternteil voraussichtlich während des ganzen Kalenderjahres nicht unbeschränkt einkommensteuerpflichtig ist oder ein Kind allein nur von einem Elternteil angenommen wurde.

Darüber hinaus darf bei einem Elternteil für ein Kind anstelle des Kinderfreibetragszählers 0,5 der Zähler 1 berücksichtigt werden, wenn dieser Elternteil darlegen kann, dass die Voraussetzungen für eine Übertragung erfüllt sind und sich voraussichtlich nicht ändern werden. Kinder bis 18 Jahre, die zu Beginn des Jahres im Inland leben und deshalb hier unbeschränkt steuerpflichtig sind, werden berücksichtigt. Ist ein Kind nicht bei den Eltern mit Wohnung gemeldet, müssen diese der Gemeinde für dieses Kind eine Lebensbescheinigung vorlegen, die nicht älter als drei Jahre ist. Eine solche Bescheinigung stellt auf Antrag eines Elternteils die Gemeinde aus, in der das Kind mit Wohnung gemeldet ist. Dem Antrag sind geeignete Unterlagen beizufügen, aus denen die Verwandtschaft hervorgeht. Studierende Kinder über 18 Jahre werden auf Antrag berücksichtigt.

Einzelnachweise

- Sechster Existenzminimumbericht: BT-Drs. 16/3265; Unterrichtung durch die Bundesregierung: Bericht über die Höhe des Existenzminimums von Erwachsenen und Kindern für das Jahr 2008 (PDF-Datei, ca. 198 kB), 2. November 2006

- Siebenter Existenzminimumbericht: BT-Drs. 16/11065; Unterrichtung durch die Bundesregierung: Bericht über die Höhe des Existenzminimums von Erwachsenen und Kindern für das Jahr 2010 (PDF-Datei, ca. 205 kB), 21. November 2008

- Neunter Existenzminimumbericht: BT-Drs. 17/11425;Unterrichtung durch die Bundesregierung: Bericht über die Höhe des steuerfrei zu stellenden Existenzminimums von Erwachsenen und Kindern für das Jahr 2014 (PDF-Datei, ca. 419KB), 7. November 2012

- Gesetz zur Anhebung des Grundfreibetrags, des Kinderfreibetrags, des Kindergeldes und des Kinderzuschlags. 10. Juli 2015, abgerufen am 24. August 2016.

- Bericht über die Höhe des steuerfrei zu stellenden Existenzminimums von Erwachsenen und Kindern für das Jahr 2016 (10. Existenzminimumbericht), PDF abgerufen am 14. Januar 2017

- Gesetz zur steuerlichen Entlastung der Familien sowie zur Anpassung weiterer steuerlicher Regelungen (Familientlastungsgesetz), (BGBl 2018 I, 2210)

- 2. Gesetz zur steuerlichen Entlastung der Familien sowie zur Anpassung weiterer steuerlicher Regelungen (2.Familientlastungsgesetz), (BGBl 2020 I, 2616)

- Klage gegen Kinderfreibetrag erfolgreich. FAZ.NET. 2. Dezember 2016. Abgerufen am 5. Dezember 2016.

- Abgabenrechner des Bundesfinanzministeriums. Abgerufen am 6. Januar 2020.