Linear-progressiver Tarif

Der linear-progressive Tarif ist eine Variante der progressiven Einkommensteuertarife, bei dem der ansteigende Verlauf des Grenzsteuersatzes zwischen dem Eingangs- und dem Höchst- bzw. Spitzensteuersatz durchgehend linear (geradlinig) erfolgt. Dadurch werden sprunghafte Übergänge zwischen Tarifzonen und "Tarifbuckel" vermieden.[1]

Allgemeines Beispiel

Das folgende allgemeine Beispiel zeigt die Berechnung anhand eines Tarifes mit folgenden Kenndaten:

- Grundfreibetrag: 10.000 Euro

- Eingangssteuersatz: 10 %

- Oberer Einkommenseckwert: 90.000 Euro

- Höchststeuersatz: 50 %

Der Grenzsteuersatz steigt damit linear um 0,5 Prozentpunkte je 1000 Euro Einkommenszuwachs. Gegeben sei ein zu versteuerndes Einkommen (zvE) von 60.000 Euro.

Steuerbetragsfunktion

Im Regelfall ist im Gesetz eine Berechnungsvorschrift (Steuerbetragsfunktion) definiert, die als Ergebnis direkt den individuellen Steuerbetrag in Euro liefert, wenn das zu versteuernde Einkommen gegeben ist.

Wird dieser Zusammenhang grafisch dargestellt, so ergibt sich die Kurve im Bild rechts oben, aus der man den Steuerbetrag direkt ablesen kann. Meist stehen jedoch Steuertabellen oder Rechenprogramme zur Verfügung, die den gesuchten Steuerbetrag liefern.

Im oben genannten Beispiel ergibt sich ein Steuerbetrag von 11.250 Euro.

Grenzsteuersatzfunktion

Zur Veranschaulichung der Grenzbelastung wird häufig der Verlauf des Grenzsteuersatzes grafisch dargestellt. Ein direktes Ablesen des Steuerbetrages aus diesem Diagramm ist nicht möglich.

Der Steuerbetrag ergibt sich hierbei indirekt durch die Berechnung der Fläche unterhalb des Funktionsgraphen, die durch die Grenzen Grundfreibetrag und individuelles zvE bestimmt wird. Da es sich um eine rechtwinklige Trapezfläche handelt, kann der Steuerbetrag aus dem mittleren Grenzsteuersatz und dem Abstand zwischen Grundfreibetrag und zvE berechnet werden. Im Beispiel ergibt sich ein mittlerer Grenzsteuersatz von 22,5 %.

Durchschnittsteuersatzfunktion

Etwas einfacher ist die Berechnung des Steuerbetrages mittels Durchschnittsteuersatz. Dieser lässt sich aus der Grafik für die Durchschnittsteuersatzfunktion leicht ablesen.

Beim ermittelten Durchschnittsteuersatz von s = 18,75 % und gegebenem zvE = 60.000 Euro ergibt sich dann der Steuerbetrag durch Multiplikation dieser beiden Werte. Im Beispiel also

Mathematische Definition

Den linear-progressiven Verlauf des Grenzsteuersatzes kann man sich aus einem Stufengrenzsatztarif entstanden vorstellen, indem die Anzahl der Stufen stark vermehrt und gleichzeitig ihre Höhe vermindert wird. Es entsteht eine Steuerbetragsfunktion, die den Grenzsteuersatz proportional zum zu versteuernden Einkommen (zvE) ansteigen lässt. Aus diesen Vorgaben ergibt sich eine quadratische Funktion der Form

oder (zvE - GFB) ausgeklammert

Diese Steuerbetragsfunktion enthält folgende Kennwerte:

- = Steuerbetrag

- = zu versteuerndes Einkommen

- = Grundfreibetrag

- = Eingangssteuersatz (anfänglicher Grenzsteuersatz)

- = linearer Progressionsfaktor

Da der Grenzsteuersatz die Steigung der Steuerbetragsfunktion darstellt, erhält man durch Ableitung:

Wie man sieht, handelt es sich um eine lineare Funktion, wodurch sich die Namensgebung erklärt. Bei vorgegebener Grenzsteuersatzfunktion ergibt sich der Steuerbetrag umgekehrt durch Integration, die anschaulich als Flächenberechnung gedeutet werden kann.

Für den Durchschnittsteuersatz mit Grundfreibetrag gilt:

Auch ohne Grundfreibetrag (GFB = 0) kommt es bei der linearen Progression zu einer Progressionswirkung, weil der Progressionsfaktor den Durchschnittsteuersatz abhängig vom stetig erhöht. In der Praxis ist wegen der Steuerfreistellung des Existenzminimums aber immer ein Grundfreibetrag vorgesehen. Der Durchschnittsteuersatz hat hier im Bereich niedriger und mittlerer Einkommen einen flacheren Verlauf als der Durchschnittsteuersatz bei einer Flat tax.

Deutschland

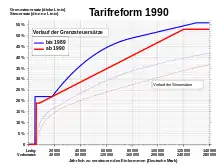

In Deutschland wurde ein linear-progressiver Tarif erstmals unter der Regierung Helmut Kohl im Jahre 1984 angekündigt.[1] Im Jahre 1990 trat unter Finanzminister Theo Waigel ein durchgehend linear-progressiver Einkommensteuertarif in Kraft, der zuvor von Gerhard Stoltenberg durchgesetzt worden war. Damit entstand ein Tarifverlauf ohne Buckel und Sprünge.[2] Damals wurde der seit den 1960er Jahren vorhandene "Mittelstandsbauch" beseitigt.

In den Folgejahren bis heute wurde dieser Verlauf jedoch immer wieder verändert.[3] Er besteht seither aus zwei oder drei Zonen mit unterschiedlicher Steigung.

Einzelnachweise

- Klaus Tipke: "Ein Ende dem Einkommensteuerwirrwar!?", Köln 2006, Seite 36

- Klaus Tipke: "Ein Ende dem Einkommensteuerwirrwar!?", Köln 2006, Seite 42

- BMF: Übersichten zur Einkommensteuer-Tarifbelastung ab 1958 (Memento vom 19. Februar 2014 im Internet Archive)