Tarifgeschichte der Einkommensteuer in Deutschland

Dieser Artikel beschreibt die zeitliche Entwicklung des Tarifs zur Einkommensteuer in Deutschland seit 1946, was häufig als Tarifgeschichte bezeichnet wird. Dabei geht es schwerpunktmäßig um die Steuerbetragsfunktion, die als Grundlage für die Erstellung von Steuertabellen oder seit dem Jahr 2004 als stufenloser Formeltarif dient. Daneben werden auch die Grenz- und Durchschnittsteuersätze gezeigt.

Vom Stufentarif über den Mittelstandsbauch zum linearen Tarif

Nachkriegszeit ab 1946

Nach dem Ende des Zweiten Weltkriegs beschloss der Alliierte Kontrollrat im Februar 1946 eine starke Anhebung des Spitzensteuersatzes der veranlagten Einkommensteuer auf 95 Prozent. Der Steuertarif war als Stufengrenzsatztarif gestaltet:[1]

| Formel im Jahr 1952 | |||

|---|---|---|---|

| zu versteuerndes Einkommen | Steuerbetrag | ||

| bis 750 DM | 0 DM | ||

| über 750 DM bis 1.200 DM | 10% des 750 DM … | ||

| über 1.200 DM bis 2.400 DM | 45 DM + | 15% des 1.200 DM … | |

| über 2.400 DM bis 3.600 DM | 225 DM + | 20% des 2.400 DM … | |

| über 3.600 DM bis 4.800 DM | 465 DM + | 25% des 3.600 DM … | |

| über 4.800 DM bis 6.000 DM | 765 DM + | 30% des 4.800 DM … | |

| über 6.000 DM bis 7.200 DM | 1.125 DM + | 35% des 6.000 DM … | |

| über 7.200 DM bis 9.000 DM | 1.545 DM + | 40% des 7.200 DM … | |

| über 9.000 DM bis 20.000 DM | 2.265 DM + | 45% des 9.000 DM … | |

| über 20.000 DM bis 30.000 DM | 7.215 DM + | 50% des 20.000 DM … | |

| über 30.000 DM bis 40.000 DM | 12.215 DM + | 55% des 30.000 DM … | |

| über 40.000 DM bis 60.000 DM | 17.715 DM + | 60% des 40.000 DM … | |

| über 60.000 DM bis 80.000 DM | 29.715 DM + | 70% des 60.000 DM … | |

| über 80.000 DM bis 100.000 DM | 43.715 DM + | 75% des 80.000 DM … | |

| über 100.000 DM bis 150.000 DM | 58.715 DM + | 80% des 100.000 DM … | |

| über 150.000 DM bis 200.000 DM | 98.715 DM + | 85% des 150.000 DM … | |

| über 200.000 DM bis 250.000 DM | 141.215 DM + | 90% des 200.000 DM … | |

| über 250.000 DM | 186.215 DM + | 95% des 250.000 DM … | |

| … übersteigenden Betrags | |||

In der Regierungserklärung vom 20. September 1949 kündigte Bundeskanzler Konrad Adenauer eine umfassende Steuerreform an. Ziel war es, die Leistungsbereitschaft, Ersparnisbildung und Investitionstätigkeit anzukurbeln. In den Folgejahren gab es verschiedene Ansätze für Steuerreformen. Der erste Finanzminister der Bundesrepublik war Fritz Schäffer. Er hielt eine Vereinfachung der Steuergesetze für nötig.[2] In den Jahren nach 1952 gab das Einkommensteuergesetz keinen expliziten Tarif an, sondern eine Tabelle, aus der die Einkommensteuerlast abzulesen war. Gleichzeitig sank der Spitzensteuersatz und betrug beispielsweise 1955 noch 63,45 %.[3]

1958 bis 1989

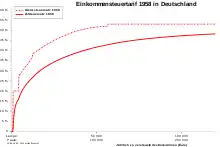

Der erste im BMF-Steuerrechner[4] dokumentierte Tarif stammt aus dem Jahr 1958. Die Steuerbetragsfunktion (Formel nach §32a EStG) bestand aus abschnittsweise definierten Polynomen bis zum dritten Grad, also der Form:

Laut Gesetz war damit von 1958 bis 1964 folgende Berechnungsvorschrift zur Erstellung von Einkommensteuertabellen vorgesehen:[4]

| Formeln für die Jahre von 1958 bis 1964 | |

|---|---|

| zu versteuerndes Einkommen | Formeln |

| a) bis 1.680 DM | ESt = 0 |

| b) von 1.681 DM bis 8.009 DM | ESt = 0,2 * (zvE - 1.680) |

| c) von 8.010 DM bis 23.999 DM | ESt = 1.264 + 272 * y + 2,9 * y² |

| y = (zvE - 8.000) / 1.000 | |

| d) von 24.000 DM bis 110.039 DM | ESt = 6.358 + 382 * y + 1,572 * y² - 0,006 * y³ |

| y = (zvE - 24.000) / 1.000 | |

| f) ab 110.040 DM | ESt = 0,53 * zvE - 11.281 |

| ESt = Einkommensteuerbetrag, zvE = zu versteuerndes Einkommen | |

Der Eingangssteuersatz lag bei 20 Prozent und der Spitzensteuersatz (der höchste Grenzsteuersatz für den Teil des zu versteuernde Einkommen (zvE) über rund 110.000 DM) betrug 53 Prozent. Im Jahr 1958 wurde auch das bis heute unverändert angewandte Ehegattensplitting bei gemeinsamer Veranlagung der beiden Partner eingeführt.

Außerdem gab es Rundungsvorschriften zur Ermittlung des abgerundeten zvE. Bis zum Jahr 1980 wurde auf volle 30 DM abgerundet, wenn das zvE nicht mehr als 48.000 DM betrug. Darüber erfolgte die Abrundung auf einen ohne Rest durch 60 DM teilbaren Betrag. Ab 1981 bis 2000 erfolgte diese Abrundung entsprechend auf 54 DM.[5]

Ab dem Jahre 1975 wurde die Formel auf ein Polynom vierten Grades erweitert, jedoch dann in Form des Horner-Schemas:

Dieses Schema wurde im Prinzip bis zum Jahre 1989 beibehalten. Der von 1988 bis 1989 gültige Tarif sah damit folgendermaßen aus:[4]

| Formeln für die Jahre von 1988 und 1989 | |

|---|---|

| zu versteuerndes Einkommen | Formeln |

| a) bis 4.752 DM | ESt = 0 |

| b) von 4.753 DM bis 18.035 DM | ESt = 0,22 * zvE - 1.045 |

| c) von 18.036 DM bis 80.027 DM | ESt = (((0,34 * y - 21,58) * y + 392) * y + 2.200) * y + 2.911 |

| y = (zvE - 17.982) / 10.000 | |

| d) von 80.028 DM bis 130.031 DM | ESt = (70 * z + 4.900) * z + 26.974 |

| z = (zvE - 79.974) / 10.000 | |

| e) ab 130.032 DM | ESt = 0,56 * zvE - 19.561 |

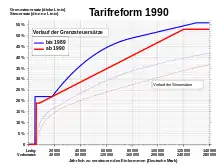

Durch diese Tarifformeln ergab sich eine stark bauchförmige Kurve für den Verlauf des Grenzsteuersatzes. Dieser wurde seit den 1960er Jahren kritisiert und als "Mittelstandsbauch" bezeichnet. Von 1975 bis 1989 galt außerdem ein Eingangssteuersatz von 22 Prozent und ein Spitzensteuersatz von 56 Prozent für Einkommensteile über rund 130.000 DM. Das änderte sich ab dem Jahr 1990 erheblich.

Tarifreform 1990 und die Jahre danach

Im Jahre 1990 trat unter Finanzminister Theo Waigel ein durchgehend linear-progressiver Einkommensteuertarif in Kraft, der zuvor von Gerhard Stoltenberg durchgesetzt worden war. Damit entstand ein Tarifverlauf ohne Buckel und Sprünge.[6] Damals wurde der seit den 1960er Jahren vorhandene "Mittelstandsbauch" beseitigt. Es gab nur noch eine einzige Progressionszone mit einer quadratischen Steuerbetragsfunktion:

In der Progressionszone ergibt sich ein durchgehend linearer Verlauf der Grenzsteuersatzfunktion. Das war eine große Vereinfachung gegenüber den früheren Berechnungsvorschriften.

In der Proportionalzone ist der Grenzsteuersatz konstant:

Diese im Gesetz geregelte Formel kann in die mathematisch gleichwertige Form umgestellt werden:

Damit wird sichtbar, dass der Grenzsteuersatz nur für den Teil des zvE über dem Eckwert gilt.

Es gelten folgende Variablen bzw. Parameter:

Die Tabellen in den folgenden Abschnitten zeigen die in den Formeln verwendeten Parameter im zeitlichen Wandel.

1990 bis 1999

Die in den Jahren von 1990 bis 1995 gültigen gesetzlichen Formeln lauteten:

| Formeln von 1990 bis 1995: | |

|---|---|

| zu versteuerndes Einkommen | Formeln |

| a) bis 5.616 DM | ESt = 0 |

| b) von 5.617 DM bis 8.153 DM | ESt = 0,19 * zvE - 1.067 |

| c) von 8.154 DM bis 120.041 DM | ESt = (151,94 * y + 1.900) * y + 472 |

| y = (zvE - 8.100) / 10.000 | |

| d) ab 120.042 DM | ESt = 0,53 * zvE - 22.842 |

Der Eingangssteuersatz wurde auf 19 Prozent und der Spitzensteuersatz (für Einkommensteile über 120.042 DM) auf 53 Prozent gesenkt. Der Grundfreibetrag betrug 5.616 DM (umgerechnet 2.871 Euro nominal).

Dieses Schema gilt prinzipiell noch heute, jedoch ist die Progressionszone in mehrere Bereiche aufgeteilt. Im Jahre 1996 wurde der Grundfreibetrag wegen zuvor verfassungswidriger Besteuerung des Existenzminimums[7] auf 12.095 DM (6.184 Euro nominal) mehr als verdoppelt. Dabei wurde der durchgehend lineare Verlauf aufgegeben. Die gesetzlichen Formeln im Jahr 1996 sahen folgendermaßen aus:

| Formeln im Jahr 1996: | |

|---|---|

| zu versteuerndes Einkommen | Formeln |

| a) bis 12.095 DM | ESt = 0 |

| b) von 12.096 DM bis 55.727 DM | ESt = (86,63 * y + 2.590) * y |

| y = (zvE - 12.042) / 10.000 | |

| c) von 55.728 DM bis 120.041 DM | ESt = (151,91 * z + 3.346) * z + 12.949 |

| z = (zvE - 55.674) / 10.000 | |

| d) ab 120.042 DM | ESt = 0,53 * zvE - 22.842 |

Der Eingangssteuersatz wurde auf 25,9 Prozent angehoben und die Progressionszone war fortan in zwei Zonen unterschiedlicher Steigung unterteilt.

2000 bis 2006

Unter Bundeskanzler Gerhard Schröder und Finanzminister Hans Eichel erfolgte in den Jahren 2000 bis 2005 eine schrittweise Absenkung des Spitzensteuersatzes von 53 auf 42 Prozent. In dieser Zeit wurde die Tarifreform wegen der durch die Flutkatastrophe verursachten Kosten zeitlich verschoben. Diskutiert wurde zunächst über ein Vorziehen des Solidarpakts II, einen Nachtragshaushalt oder eine höhere Mehrwertsteuer. Schließlich wurde die zweite Stufe der Steuerreform um ein Jahr auf 2004 verschoben.[8]

Die Rundungsregeln wurden zwischen 2001 und 2004 mehrfach geändert. Im Jahr 2001 war auf 54 DM abzurunden und dann 27 DM zu addieren. In den Jahren 2002 und 2003 war dann auf 36 Euro abzurunden. Ab 2004 wurde die Rundungsregel mit den 36 Euro-Stufen abgeschafft, um die Gleichmäßigkeit des Tarifverlaufs zu verbessern. Seitdem ist das zvE auf den nächsten vollen Eurobetrag abzurunden.[5] Damit eignet sich die Berechnungsvorschrift als stufenloser Formeltarif für Steuerprogramme.

Die folgende Tabelle zeigt die Entwicklung der Parameter ab 2000 bis 2006:

| Veranlagungs- zeitraum | Mathematische Parameter | Quelle | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Eckwerte des zvE (ab 2002 in Euro) | Steuerbeträge bei Eckwerten | weitere Parameter | |||||||||

| E0 | E1 | E2 | S1 | S2 | p1 | sg1 | p2 | sg2 | sg3 | ||

| 2000 | 13.499 DM | 17.495 DM | 114.695 DM | 957 DM | 37.919 DM | 262.76e-8 | 0,229 | 133.74e-8 | 0,25 | 0,51 | [4] |

| 2001 | 14.093 DM | 18.089 DM | 107.567 DM | 857 DM | 32.871 DM | 387.89e-8 | 0,199 | 142.49e-8 | 0,23 | 0,485 | [4] |

| 2002–2003 | 7.235 | 9.251 | 55.007 | 432 | 16.807 | 768.85e-8 | 0,199 | 278.65e-8 | 0,23 | 0,485 | [4] |

| 2004 | 7.664 | 12.739 | 52.151 | 1.016 | 14.623 | 793.10e-8 | 0,16 | 265.78e-8 | 0,2405 | 0,45 | [9] |

| 2005–2006 | 7.664 | 12.739 | 52.151 | 989 | 13.990 | 883.74e-8 | 0,15 | 228.74e-8 | 0,2397 | 0,42 | [9] |

Seit 2007

Ab dem Jahr 2007 wurde unter Bundeskanzlerin Angela Merkel und Finanzminister Peer Steinbrück eine zusätzliche Tarifstufe mit dem neuen Spitzensteuersatz 45 Prozent ab 250.000 Euro hinzugefügt. Diese Stufe wurde vielfach als "Reichensteuer" bezeichnet; sie ist jedoch keine eigenständige Steuer, sondern Teil des Einkommensteuertarifs.

| Die aktuellen Formeln für 2021 lauten: | |

|---|---|

| zu versteuerndes Einkommen | Formeln |

| a) bis 9.744 Euro | ESt = 0 |

| b) von 9.745 Euro bis 14.753 Euro | ESt = (995,21 * y + 1.400) * y |

| y = (zvE - 9.744) / 10.000 | |

| c) von 14.754 Euro bis 57.918 Euro | ESt = (208,85 * z + 2.397) * z + 950,96 |

| z = (zvE - 14.753) / 10.000 | |

| d) von 57.919 Euro bis 274.612 Euro | ESt = 0,42 * zvE - 9.136,63 |

| e) ab 274.613 Euro | ESt = 0,45 * zvE - 17.374,99 |

Die folgende Tabelle zeigt die Entwicklung der Parameter ab 2007:

| Veranlagungs- zeitraum | Mathematische Parameter | Quelle | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Eckwerte des zvE | Steuerbeträge bei Eckwerten | weitere Parameter | ||||||||||||

| E0 | E1 | E2 | E3 | S1 | S2 | S3 | p1 | sg1 | p2 | sg2 | sg3 | sg4 | ||

| 2007–2008 | 7.664 | 12.739 | 52.151 | 250.000 | 989 | 13.990 | 97.086 | 883.74e-8 | 0,15 | 228.74e-8 | 0,2397 | 0,42 | 0,45 | [10] |

| 2009 | 7.834 | 13.139 | 52.551 | 250.400 | 1.007 | 14.007 | 97.104 | 939.68e-8 | 0,14 | 228.74e-8 | 0,2397 | 0,42 | 0,45 | [11] |

| 2010–2012 | 8.004 | 13.469 | 52.881 | 250.730 | 1.038 | 14.038 | 97.134 | 912.17e-8 | 0,14 | 228.74e-8 | 0,2397 | 0,42 | 0,45 | [12] |

| 2013 | 8.130 | 13.469 | 52.881 | 250.730 | 1.014 | 14.014 | 97.110 | 933.70e-8 | 0,14 | 228.74e-8 | 0,2397 | 0,42 | 0,45 | [13] |

| 2014 | 8.354 | 13.469 | 52.881 | 250.730 | 971 | 13.971 | 97.067 | 974.58e-8 | 0,14 | 228.74e-8 | 0,2397 | 0,42 | 0,45 | [14] |

| 2015 | 8.472 | 13.469 | 52.881 | 250.730 | 948,68 | 13.949 | 97.045 | 997.60e-8 | 0,14 | 228.74e-8 | 0,2397 | 0,42 | 0,45 | [15] |

| 2016 | 8.652 | 13.669 | 53.665 | 254.447 | 952,48 | 14.145,16 | 98.473 | 993.62e-8 | 0,14 | 225.40e-8 | 0,2397 | 0,42 | 0,45 | [16] |

| 2017 | 8.820 | 13.769 | 54.057 | 256.303 | 939,57 | 14.228,50 | 99.171,82 | 1007.27e-8 | 0,14 | 223.76e-8 | 0,2397 | 0,42 | 0,45 | [17] |

| 2018 | 9.000 | 13.996 | 54.949 | 260.532 | 948,49 | 14.456,83 | 100.801,70 | 997.80e-8 | 0,14 | 220.13e-8 | 0,2397 | 0,42 | 0,45 | [18] |

| 2019 | 9.168 | 14.254 | 55.960 | 265.326 | 965,58 | 14.722,30 | 102.656,02 | 980.14e-8 | 0,14 | 216.16e-8 | 0,2397 | 0,42 | 0,45 | [19] |

| 2020 | 9.408 | 14.532 | 57.051 | 270.500 | 972,79 | 14.997,68 | 104.646,26 | 972.87e-8 | 0,14 | 212.02e-8 | 0,2397 | 0,42 | 0,45 | [19] |

| 2021 | 9.744 | 14.753 | 57.918 | 274.612 | 950,96 | 15.188,93 | 106.200,41 | 995.21e-8 | 0,14 | 208.85e-8 | 0,2397 | 0,42 | 0,45 | [20] |

| 2022 | 9.984 | 14.926 | 58.596 | 277.825 | 938,24 | 15.342,70 | 107.418,97 | 1008.70e-8 | 0,14 | 206.43e-8 | 0,2397 | 0,42 | 0,45 | [20] |

Entwicklung der Eingangs- und Spitzensteuersätze

Folgende Tabelle zeigt die historische Entwicklung der Eckwerte sowie der Eingangs- und Spitzensteuersätze im deutschen Einkommensteuertarif. Diese Angaben sind jedoch alleine noch nicht ausreichend für ein ganzheitliches Verständnis der Steuerbelastung der verschiedenen Einkommensgruppen. Dazu muss neben dem Grundfreibetrag zusätzlich der Tarifverlauf der Grenz- und Durchschnittssteuersätze betrachtet werden, wie das in den obigen Grafiken für ausgewählte Jahre dargestellt ist.

| Zeitraum | Grundfreibetrag | Eingangssteuersatz | Beginn der letzten Tarifzone | Spitzen- steuersatz | Solidaritäts- zuschlag in % der Einkommen- steuer |

Progressions- breite[21] |

Progressions- höhe[22] | |

|---|---|---|---|---|---|---|---|---|

| 1934–1938[23] | RM | 600 | 11 % | 50.000 | 64 (50) % | 83,33 | 5,65 (4,41) | |

| 1939–1945[24] | RM | 600 | 11 % | 50.000 | 72 (56) % | 83,33 | 6,35 (4,94) | |

| 1946–1948[25] | RM | 600 | 17 % | 60.000 | 95 % | 100,00 | 5,58 | |

| 1948–1953[1] | DM (€) | 750 (383) | 10 % | 250.000 (127.823) | 95 % | 333,33 | 9,50 | |

| 1953–1954[26] | DM (€) | 800 (409) | 9 % | 220.000 (112.484) | 80 (70) %[27] | 275,00 | 8,89 (8,75) | |

| 1955–1957[3] | DM (€) | 900 (460) | 8 % | 605.000 (309.332) | 63,45 (55) %[28] | 672,22 | 7,93 (6,88) | |

| 1958–1964 | DM (€) | 1.680 (859) | 20 % | 110.040 (56.263) | 53 % | 65,50 | 2,65 | |

| 1965–1974 | DM (€) | 1.680 (859) | 19 % | 110.040 (56.263) | 53 % | 65,50 | 2,79 | |

| 1975–1977 | DM (€) | 3.029 (1.549) | 22 % | 130.020 (66.478) | 56 % | 42,93 | 2,55 | |

| 1978 | DM (€) | 3.329 (1.702) | 22 % | 130.020 (66.478) | 56 % | 39,06 | 2,55 | |

| 1979–1980 | DM (€) | 3.690 (1.887) | 22 % | 130.000 (66.468) | 56 % | 35,23 | 2,55 | |

| 1981–1985 | DM (€) | 4.212 (2.154) | 22 % | 130.000 (66.468) | 56 % | 30,86 | 2,55 | |

| 1986–1987 | DM (€) | 4.536 (2.319) | 22 % | 130.032 (66.484) | 56 % | 28,67 | 2,55 | |

| 1988–1989 | DM (€) | 4.752 (2.430) | 22 % | 130.032 (66.484) | 56 % | 27,36 | 2,55 | |

| 1990 | DM (€) | 5.616 (2.871) | 19 % | 120.042 (61.376) | 53 % | 21,38 | 2,79 | |

| 1991–1992 | DM (€) | 5.616 (2.871) | 19 % | 120.042 (61.376) | 53 % | 3,75 | 21,38 | 2,79 |

| 1993–1994 | 0,00 | 21,38 | 2,79 | |||||

| 1995 | 7,50 | 21,38 | 2,79 | |||||

| 1996–1997 | DM (€) | 12.095 (6.184)[7] | 25,9 % | 120.042 (61.376) | 53 % | 9,92 | 2,05 | |

| 1998 | DM (€) | 12.365 (6.322) | 25,9 % | 120.042 (61.376) | 53 % | 5,50 | 9,71 | 2,05 |

| 1999 | DM (€) | 13.067 (6.681) | 23,9 % | 120.042 (61.376) | 53 % | 9,19 | 2,22 | |

| 2000 | DM (€) | 13.499 (6.902) | 22,9 % | 114.696 (58.643) | 51 % | 8,50 | 2,23 | |

| 2001 | DM (€) | 14.093 (7.206) | 19,9 % | 107.568 (54.998) | 48,5 % | 7,63 | 2,44 | |

| 2002–2003 | € | 7.235 | 19,9 % | 55.008 | 48,5 % | 7,60 | 2,44 | |

| 2004 | € | 7.664 | 16 % | 52.152 | 45 % | 6,80 | 2,81 | |

| 2005–2006 | € | 7.664 | 15 % | 52.152 | 42 % | 6,80 | 2,80 3,00 | |

| 2007–2008 | € | 7.664 | 15 % | 52.152 ab 250.001 | 42 % 45 % |

6,80 32,6 |

3,00 3,21 | |

| 2009 | € | 7.834 | 14 % | 52.552 ab 250.401 | 42 % 45 % |

6,71 32,0 |

3,00 3,21 | |

| 2010–2012 | € | 8.004 | 14 % | 52.882 ab 250.731 | 42 % 45 % |

6,61 31,3 |

3,00 3,21 | |

| 2013 | € | 8.130 | 14 % | 52.882 ab 250.731 | 42 % 45 % |

6,50 30,8 |

3,00 3,21 | |

| 2014 | € | 8.354 | 14 % | 52.882 ab 250.731 | 42 % 45 % |

6,33 30,0 |

3,00 3,21 | |

| 2015 | € | 8.472 | 14 % | 52.882 ab 250.731 | 42 % 45 % |

6,24 29,6 |

3,00 3,21 | |

| 2016 | € | 8.652 | 14 % | 53.666 ab 254.447 | 42 % 45 % |

6,20 29,4 |

3,00 3,21 | |

| 2017 | € | 8.820 | 14 % | 54.057 ab 256.304 | 42 % 45 % |

6,20 29,4 |

3,00 3,21 | |

| 2018 | € | 9.000 | 14 % | 54.950 ab 260.533 | 42 % 45 % |

6,11 28,9 |

3,00 3,21 | |

| 2019[19] | € | 9.168 | 14 % | 55.961 ab 265.327 | 42 % 45 % |

6,10 28,94 |

3,00 3,21 | |

| 2020[19] | € | 9.408 | 14 % | 57.051 ab 270.500 | 42 % 45 % |

6,06 28,75 |

3,00 3,21 | |

| 2021[20] | € | 9.744 | 14 % | 57.918 ab 274.612 | 42 % 45 % |

5,94 28,18 |

3,00 3,21 | |

| 2022[20] | € | 9.984 | 14 % | 58.596 ab 277.825 | 42 % 45 % |

5,87 27,83 |

3,00 3,21 | |

| Quelle: bmf-steuerrechner.de (Seite des BMF). | ||||||||

Einzelnachweise

- Bekanntmachung der Neufassung des Einkommensteuergesetzes (PDF) Bundesgesetzblatt I, Nr. 3, 1952, S. 33–53.

- Klaus Tipke: Ein Ende dem Einkommensteuerwirrwar!? – Rechtsreform statt Stimmenfangpolitik. Köln, 2006, S. 22.

- Gesetz zur Neuordnung von Steuern (PDF) 16. Dezember 1954, Bundesgesetzblatt I, Nr. 41, S. 393 ff.

- BMF: Steuerberechnung für Einkommensteuerpflichtige

- Parmentier: "Die Einkommensteuertarif-Formeln seit 1958"

- Klaus Tipke, ebd. S. 42

- vgl. BVerfGE 87, 153 – Grundfreibetrag

- Stern: Der Kanzler und die Flut, Nadine Schwede / DPA, 30. Juli 2003

- EStG 2002 (PDF) § 52 Absatz 41 EStG

- § 32a Absatz 1 EStG in der Fassung vom 1. Januar 2007

- § 32a Absatz 1 EStG in der Fassung vom 6. März 2009

- § 52 Abs. 41 EStG in der Fassung vom 6. März 2009

- § 32a Absatz 1 EStG in der Fassung vom 1. Januar 2013

- § 32a Absatz 1 EStG in der Fassung vom 1. Januar 2014

- § 32a Absatz 1 EStG in der Fassung vom 23. Juli 2015

- § 32a Absatz 1 EStG ab 1. Januar 2016

- § 32a Absatz 1 EStG ab 1. Januar 2017

- § 32a Absatz 1 EStG ab 1. Januar 2018

- Gesetz zur steuerlichen Entlastung der Familien sowie zur Anpassung weiterer steuerlicher Regelungen (Familienentlastungsgesetz - FamEntlastG) (PDF)

- 2. Gesetz zur steuerlichen Entlastung der Familien sowie zur Anpassung weiterer steuerlicher Regelungen (2. Familienentlastungsgesetz - 2. FamEntlastG) (PDF)

- Progressionsbreite = Beginn der letzten Progressionszone (Euro) dividiert durch Grundfreibetrag (Euro)

- Progressionshöhe = Spitzensteuersatz (höchster Grenzsteuersatz) dividiert durch Eingangssteuersatz (niedrigster Grenzsteuersatz)

- RGBl. I 1934 S. 1005

- RGBl. I 1939 S. 297

- Gesetz Nr. 12 des Alliierten Kontrollrates, Jahrgang 1946, Ausgabe 4, Seite 68

- Gesetz zur Neuordnung von Steuern (PDF) neuer Tarif gültig ab 01.06.1953 nach Artikel 3 Abs. 6 des Gesetzes

- begrenzt auf max. 70% des zu versteuernden Einkommens

- begrenzt auf max. 55% des zu versteuernden Einkommens