Geldautomat

Ein Geldautomat, Geldausgabeautomat (GAA), Bankautomat, Bankomat,[1][2] Bancomat oder wie im Englischen ATM (Automated Teller Machine) ist ein technisches Gerät zur Bargeldabhebung in Selbstbedienung bei Geld- und Kreditinstituten vom eigenen Giro- oder Kreditkartenkonto (siehe auch Electronic Cash). Mittlerweile kann bei vielen Automaten auch eingezahlt werden, und bei einigen davon ist das auch in Fremdwährungen möglich. Der Geldausgabeautomat war – noch vor dem PC – das erste Computerterminal, das breiten Bevölkerungsschichten weltweit zugänglich war.

.jpg.webp)

Bezeichnung, Abgrenzung und Unterteilungen

In Deutschland hat sich der Begriff Geld(ausgabe)automat durchgesetzt. In Österreich ist der Begriff Bankomat gebräuchlich, aber auch die Bezeichnungen Bankautomat und Geldausgabeautomat sind etabliert. In der Schweiz und in Liechtenstein wird der Begriff Bancomat für Automaten, deren Betreiber eine Bank ist, sowie Postomat für Automaten der Post verwendet.

Geldautomaten werden unterteilt in

- Ausgabeautomaten

- Geldeinzahlungsautomaten

- Kombinationsgeräte: beinhalten beide Funktionen (KEGA – kombinierte Ein- und Auszahlungsgeldautomaten), bei der „Cash-Recycling“-Variante (CRS) kann eingezahltes Geld selbst wieder durch den Automaten an Dritte ausgezahlt werden

Eine Unterteilung wird gleichfalls nach standortbedingter Bauform vorgenommen. Weitere Selbstbedienungsterminals im Bankbereich sind Kontoauszugsdrucker zum Drucken von Kontoauszügen und Überweisungsterminals zur Eingabe von Überweisungen. Um das Vorhandensein von Kleingeld auch außerhalb der Banköffnungszeiten zu garantieren, werden gelegentlich Münzwechselautomaten eingesetzt. Im Schalterbereich werden Automatische Kassentresore eingesetzt, die im Gegensatz zum GAA vom Personal der Bank bedient werden.

Die Bezahlmöglichkeit per Karte und einen ähnlichen Aufbau sowie ähnliche Sicherheitsproblematik wie ein Geldautomat besitzen Fahrkartenautomaten und andere Selbstbedienungsautomaten.

Aufbau, Handhabung und Sicherheit

Hardware

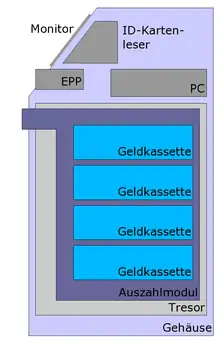

Das Kernstück eines „GAA“ ist ein gepanzerter Tresor, der in Deutschland in der Regel vier Geldkassetten enthält, die jeweils 2800 Euro-Geldnoten aufnehmen können.[3] Der Tresor ist in der Regel fest eingemauert oder auf andere Weise mit dem Boden oder der Wand armiert. Weitergehende Sicherungsmaßnahmen können eine Videoüberwachung und eine Zugangskontrolle durch einen Türöffner sein, denn viele GAA befinden sich in Vorräumen der Geschäftsstellen der Banken, sodass sie auch außerhalb der Schalteröffnungszeiten zugänglich sind. Zunehmend werden Geldautomaten in Gebäuden von Einkaufszentren, in Bahnhöfen oder an anderen öffentlich zugänglichen Orten aufgestellt.

Neben dem Tresor ist der Hauptbestandteil ein herkömmlicher PC mit angeschlossener Spezialperipherie, wobei die Peripheriegeräte in der Regel zur Ausstattung von Geldautomaten gehören:

- ein Auszahlmodul (bei reinen Geldausgabeautomaten) zum Vereinzeln und Präsentieren von Geldscheinen oder anderen papierbasierten Medien, wie Quittungen

- ein ID-Kartenleser zum Lesen von Debitkarten oder Kreditkarten

- ein Encrypting PIN Pad (EPP) zur Erfassung und verschlüsselten Verarbeitung der Geheimzahl, weiteren Bedienfunktionen und zur sicheren und verschlüsselten Kommunikation

- ein Bildschirm zur Ausgabe von Meldungen, zur Funktionsauswahl mit Touchscreen (ersetzt meist Softkeys) und zur Interaktion mit dem Nutzer

- Softkeys: dies sind unbeschriftete Tasten am Bildschirmrand, deren Funktion am Bildschirm angezeigt wird

Optional können weitere Einheiten angeschlossen sein:

- ein Cash-Recycling-Modul ermöglicht das Ein- und Auszahlen von Banknoten

- ein Münzauszahler wird eingesetzt, um centgenaue Beträge auszahlen zu können

- ein Münzeinzahlmodul zur Einzahlung von Münzen

- ein Quittungdrucker, über den der Kunde einen Beleg über seine Transaktion erhält

- ein Touchscreen kann den klassischen Bildschirm und die Softkeys ersetzen.

Als Erweiterung in Richtung Multifunktionsgerät gibt es

- Journaldrucker.

- integrierte Kontoauszugdrucker.

- alphanumerische Tastaturen zur Eingabe von Text, z. B. für Überweisungsaufträge.

- Vorrichtungen zur Scheck-Einzahlung.

- Einwurfmöglichkeiten zum Einwurf und Lagerung von Briefumschlägen

- Verarbeitungseinheiten von Sparbüchern.

- Barcode-Scanner.

Geldautomaten sind häufig mit zahlreichen Sensoren versehen, die verschiedene Aktivitäten erkennen

- Bewegungen: falls der GAA unautorisiert bewegt wird, werden entsprechende Sicherheitsprotokolle ausgelöst

- Fremdkörper: in Eingabefächern werden metallene Fremdkörper wie Münzen, Büroklammern oder ähnliches erkannt und der Kunde aufgefordert, den Fremdkörper aus dem Fach zu entfernen, bevor der Geldscheineinzug weiterläuft.[4]

- Gasdetektion: GPU-Einheiten können einströmendes Gas erkennen oder sogar neutralisieren.

Die Leistungsaufnahme eines Geldautomaten (mit Röhrenbildschirm) beträgt 120–150 Watt, mit TFT-Bildschirm 100–120 Watt.

Software

Die Softwareausstattung besteht aus einem üblichen Betriebssystem wie beispielsweise Windows XP, Gerätetreibern, einer Kommunikationsschicht (z. B. CEN/XFS oder J/XFS) und einer Anwendung, die den Geldautomaten steuert und die Kommunikation mit der Gegenstelle (Server/Host) organisiert.

Frühe Geldautomaten wurden hardwarenah durch einen Großrechner gesteuert. Heutzutage sind neben einem Standard-PC auch PC-typische Betriebssysteme im Einsatz. Im Jahr 2007 waren früh eingesetzte Betriebssysteme wie MS-DOS und OS/2 bei Geldautomaten bereits selten anzutreffen, während Microsoft Windows den Markt bei Geldautomaten zu dominieren begann. Linux-basierte Systeme sind zurzeit nur in wenigen lokalen Märkten wie Brasilien anzutreffen.

Barrierefreiheit

Viele Automaten verfügen mittlerweile über eine Sprachauswahl, damit der Kunde die Sprache auswählen kann, die der GAA auf dem Bildschirm anzeigt. Für den barrierefreien Zugang verfügen einige GAA über größere Tasten und Displays sowie über einen Kopfhöreranschluss oder Lautsprecher zur Sprachausgabe, um Menschen mit einer Sehbehinderung die Bedienung zu erleichtern oder überhaupt erst möglich zu machen.

2003 stellte Wincor Nixdorf den ersten blindengerechten GAA in Deutschland vor, der in Serie ging. Prototypen waren in Gelsenkirchen und Gütersloh im Einsatz.[5]

Einige GAA wurden für Rollstuhlfahrer oder kleine Menschen optimiert: Zugänge zu Bankautomaten wurden mit Rampen versehen, um Treppen umgehen zu können. Bei einigen Automaten wurde die Greifhöhe abgesenkt; Tastatur und Ein/Ausgabe-Schächte befinden sich in einem geringeren Abstand zum Boden als bei Standardgeräten.

Insbesondere in den USA, Kanada und einigen Golfstaaten gibt es auch Bankautomaten, die aus dem Auto heraus bedient werden können.

Standorte

Geldautomaten waren ursprünglich in Bankfilialen installiert, aber mit der Netzanbindung kamen andere Standorte hinzu. Besonders verbreitet sind Geldautomaten in Tankstellen, Einkaufszentren, Supermärkten, Bahnhöfen und Flughäfen.

Die mobile Installation ist möglich; Geldautomaten gehören auf großen Kreuzfahrtschiffen und Fährschiffen zum Standard. Große US-amerikanische Kriegsschiffe der US Navy haben ebenfalls Geldautomaten an Bord.[6] Mobile Bankfilialen – vor allem in ländlichen Regionen eingesetzt – führen einen Geldautomaten mit sich.

„Man hatte sogar die eher abwegige Vorstellung, sie [Geldautomaten] in Supermärkten aufzustellen, damit der Kunde sich dort das Bargeld beschaffen konnte, das er dann an der Kasse wieder abliefern würde.“

In einigen Ländern ist eine Installation in privaten Haushalten möglich. Der US-amerikanische Basketballspieler DeShawn Stevenson hat sich 2012 einen Geldautomaten in seiner Küche installieren lassen.[8][9]

- Als der am nördlichsten aufgestellte Automat gilt ein GAA in Longyearbyen auf Spitzbergen in Norwegen. Der südlichste ist in der McMurdo Station in der Antarktis installiert.[10][11]

- Der höchste verbaute GAA befindet sich auf einer Höhe von rund 4500 Metern über dem Meeresspiegel in der Provinz Nagchu in Tibet und wird von der Agricultural Bank of China betrieben.[12]

- Der niedrigste GAA befindet sich mit 421 Metern unter dem Meeresspiegel am Toten Meer in En Bokek in Israel und wurde in einem Supermarkt aufgestellt.[13]

Der Ort der Aufstellung hat Auswirkungen auf die Bauform und Sicherheitsaspekte, die bei der Installation berücksichtigt werden müssen. In Anlehnung an die englische Bezeichnungen ATM (siehe #Bezeichnung, Abgrenzung und Unterteilungen) werden Geldautomaten unterteilt in:

- Lobby-ATMs

- (in Österreich Foyer-Geldausgabeautomaten) im Inneren einer Bank, also beim Betreiber selbst, aufgestellte Geldautomaten.

- Diese Geräte stehen in der Regel in einem Verbund mit anderen Selbstbedienungsgeräten und können innerhalb des Gesamtsicherheitssystems der Bank mitgeschützt werden. Häufig sind sie schon barrierefrei installiert oder stehen in einer Gruppe von mehreren Automaten, wobei zumindest ein Gerät speziell gerüstet ist. Sollen sie 24 Stunden zugänglich sein, müssen entsprechende Zugangsmöglichkeiten geschaffen und geeignete Aufstellungsorte gewählt werden.

- Through-the-Wall ATMs

- Geldautomaten, die „durch die Wand“, also in einem Loch der Außenwand oder Fensterfront eingebaut sind.

- Zumindest die Straßenseite muss witterungsunempfindlich sein. Die Geldautomaten werden in der Regel innerhalb der Bank von hinten bestückt, was Auswirkungen auf die Bauform hat; dafür benötigt der Kunde außerhalb der Öffnungszeiten keinen Zugang zum Bankgebäude selbst.

- Outdoor-ATMs

- im Freien oder im offenen Eingangsbereich von Bahnhöfen o. ä. Gebäuden aufgestellte Geräte.

- Diese Geräte müssen als Gesamtsystem besonders witterungsunempfindlich und robust sein. Außerdem ist für die Bestückung ein Geldtransport nötig, weshalb die Befüllung häufig durch Anbieter dieser Branche vorgenommen wird.

- Off-Premises ATMs

- Standorte außerhalb der Bank in anderen Gebäuden, insbesondere Supermärkten.

- Häufig besteht auf Grund mangelnder Aufstellfläche die Notwendigkeit, sehr kompakte Geräte einzusetzen.

- Drive-through ATMs

- Geldautomaten, die aus einem Kfz heraus bedient werden können.

Bedienung

Nahezu jeder Bankkunde kann mit seiner Debit- oder Kreditkarte bargeldlos über ein Kartenlesegerät (Schnittstelle zum Kreditinstitut oder zum Bankautomat) seine Einkäufe bezahlen und über Geldausgabeautomaten in vielen Ländern der Welt Bargeld beziehen. Zur Geldabhebung steckt der Kunde seine Karte in das Kartenlesegerät des Automaten und gibt seine (nur ihm bekannte) Geheimzahl (PIN) ein.

Der Bargeldbezug an Geldausgabeautomaten verläuft typischerweise wie folgt:

- Die Karte (EC-Karte, Debit- oder Kreditkarte) wird eingeschoben.

- Die Option „Bargeldabhebung“ wird gewählt (andere Menüpunkte sind unterschiedlich nach Modell, Land und Region – siehe #Weitere Funktionen).

- Der Betrag wird gewählt und bestätigt. (Bei einigen Automaten kann die Stückelung gewählt werden.)

- Die persönliche (kartengebundene) Geheimzahl (auch: PIN) wird eingegeben und bestätigt.

- Die Karte wird zurückgegeben und kann entnommen werden.

- Das Geld wird ausgezahlt und kann entnommen werden.

Die Vorgänge können durch Betätigung der „Abbruch“-Taste unterbrochen werden. Wird das Geld nicht innerhalb einer Sekundenfrist entnommen, wird es in der Regel zur Eigentumssicherung einbehalten.

Weitere Funktionen

Der Betreiber des Geldausgabeautomaten ist für die Funktionsvielfalt (und Schrittfolge) auf dem Endgerät verantwortlich. Typische (häufig landesspezifische oder regionale) weitere Funktionen sind:

- Sprachauswahl

- Mobile Bargeldabhebung

- Quittungsdruck

- Anzeige von Kontostand und vergangenen Transaktionen

- Kontoauszugdruck

- Kontoüberweisung

- Aufladen der Elektronischen Geldbörse (beispielsweise in Österreich durch Quick)

- Aufladen von Guthabenkarten für Mobiltelefone (beispielsweise in Österreich seit 2004)

Geldautomaten neuerer Generation ermöglichen das Einzahlen von Bargeld. Der Ablauf ist ähnlich wie beim Geldabheben. Der Kunde steckt seine Kundenkarte in den Automaten, danach öffnet sich ein Geldeingabeschacht, das Geld wird sofort auf Echtheit geprüft und dem Kunden auf seinem Konto gutgeschrieben (verbucht). So kann der Kunde jederzeit, also auch außerhalb der offiziellen Öffnungszeiten, Bargeld einzahlen und der Aufwand der Bank für einen Nachttresor entfällt. Über einen Geldautomaten mit der so genannten „Cash Recycling-Funktion“ wird das eingezahlte Geld geprüft, gebucht und wieder an nachfolgende Kunden ausbezahlt, wodurch sich der Aufwand für das Wiederbefüllen reduziert.

An manchen Geldautomaten lassen sich Noten in fremder Währung einzahlen und in lokaler Währung auszahlen. Einige Geldautomaten können nicht nur Banknoten verarbeiten, sondern auch Münzen.

Die Standardstückelung des ausgezahlten Geldes kann sich unterscheiden. So zahlt z. B. die Sparkasse in Deutschland 50 Euro als 2 × 5 Euro, 2 × 10 Euro und zuletzt 20 Euro aus. In Österreich zahlt das gleiche Institut einen 50-Euro-Schein aus.

Kunden – insbesondere in Österreich – können direkt Rechnungen bezahlen. Sie bekommen per Post eine Rechnung mit einem aufgedruckten Barcode. Der Kunde scannt an entsprechend ausgestatteten Geldautomaten den Barcode und zahlt den Rechnungsbetrag bar ein. Ein solches Barcode-System war 1994 erstmals von International Computers Limited (ICL) bei der drittgrößten ägyptischen Bank Banque du Caire implementiert worden.[14]

Die am Geldautomaten akzeptierten Karten sind in der Regel auch im bargeldlosen Electronic Cash einsetzbar und es kann per PIN oder PUK-Verfahren an einem POS-Terminal bezahlt werden.

Autorisierung

Das Kartenlesegerät des Geldautomaten ist mit einer Autorisierungszentrale online verbunden. Diese prüft, ob zu der Karte überhaupt ein Konto gehört, und gleicht sie mit einer Sperrdatei ab. Ist ein entsprechendes Konto vorhanden und liegen keine Sperrungen vor, fordert die Autorisierungszentrale mit Hilfe der Online-Personalisierung von Terminals (OPT) den Kunden zur Eingabe der Geheimzahl auf. Deren Richtigkeit wird unmittelbar geprüft. Diese PIN genannte Zahl ist in der Regel vierstellig, aber bei internationalen Kreditkarten kann sie sechsstellig sein. Eine Fehleingabe der PIN kann dem Kunden erst nach der Abfolge weiterer Schritte (beispielsweise nach der gewünschten Geldstückelung) bis unmittelbar vor dem eigentlichen Auszahlungsvorgang mitgeteilt werden. So genannte Offline-Transaktionen, in der Anfangsphase der Geldautomaten einziges Verfahren, gelten als unsicher, wurden durch OPT überflüssig und werden international kaum noch praktiziert.

Bei dreimaliger Fehleingabe wird die Karte in den meisten Ländern eingezogen. In Österreich erscheint ein Hinweis, dass die Karte beim vierten Mal zur Sicherheit des Kunden eingezogen wird, sie verbleibt dann im Automaten. Die eingezogene Karte gelangt zur First Data Austria (FDA, früher Europay Austria), wo die Funktionsfähigkeit der Karte wiederhergestellt und anschließend der kontoführenden Hausbank übermittelt wird. Deutschlandintern wird die Karte – soweit bisher bekannt – unmittelbar an die Hausbank geschickt. Grundsätzlich erfolgt die Verifikation gebietsfremder Debitkarten sowie von Kredit- und Bargeldbezugskarten nach den Richtlinien der kartenausgebenden Bank bzw. der entsprechenden Zahlungsverkehrsorganisationen. Gleiches gilt für die Maßnahmen bei mehrfacher Fehleingabe der Geheimzahl.

Hat der Benutzer die richtige PIN eingegeben, wird der Geldautomat autorisiert, eine – grundsätzlich durch ein Limit begrenzte – Geldsumme an den Kunden auszuzahlen.

Disposition

Zur Schadensbegrenzung bei Missbrauch begrenzt die Hausbank in der Regel die Auszahlungssumme pro Tag und Woche. Bargeldabhebungen über Geldautomaten fremder Geldinstitute sind meistens gebührenpflichtig.

Im deutschsprachigen Raum gelten standardmäßig maximale Bargeldbezugshöhen. Diese werden in der Regel durch ein kontoabhängiges Limit gesteuert. In Österreich wird die Höhe über SIX Group im Auftrag der kartenausgebenden Bank mittels fixer oder flexibler Tages- oder Wochenlimits autorisiert oder an das Rechenzentrum der kartenausgebenden Bank übermittelt und von diesem autorisiert. Für Kreditkarten (Maestro-Karten, Mastercard, Visa, American Express und Diners Club) sowie für Cirrus- und Plus-Bargeldbezugskarten gilt im europäischen Raum in der Regel ein Limit von 400 Euro pro Transaktion. Die Anzahl der Transaktionen hängt von den Kundenrichtlinien der kartenausgebenden Bank und den Richtlinien der entsprechenden Zahlungsverkehrsorganisation ab.

Biometrie

In Japan wird Biometrie als zusätzliches Sicherheitsmerkmal an den Geldautomaten eingesetzt. Bei der Geldbehebung wird auf einem dafür vorgesehenen Sensor der Fingerabdruck oder das Venenmuster der Handfläche aufgenommen und geprüft. Das Unternehmen Hitachi hat ihr System 2010 in die Türkei exportiert, wo die Türkiye İş Bankası A.Ş. bis 2012 das damals größte biometrische Projekt im europäischen Raum installiert hat, welches sich aus etwa 3400 Fingervenenscannern in 2400 Geldautomaten und 1000 Filialen zusammensetzte.[15]

Der erste Geldautomat mit Gesichtserkennung (per Kamera) wurde 1999 vom südkoreanischen Hersteller Chungho Comnet eingesetzt. Die Iriserkennung wurde durch die Hersteller erfolgreich getestet. Beide Techniken werden offenbar zurzeit noch nicht in die allgemeinen Serienproduktionen übernommen.

Kommt eine dritte Person (mit kriminellen Absichten) in den Besitz einer Kundenkarte und der dazu passenden PIN, dann ist beim Einsatz biometrischer Technologie kein Geldabheben möglich, wenn die biometrischen Merkmale vor Ort von den gespeicherten Versionen abweichen.

Kriminalität

Als Geldspeicher sind Geldautomaten kriminellen Angriffen und Manipulationsversuchen ausgesetzt. Beispielsweise verzeichnete Großbritannien im Jahr 2002 213 Angriffe auf Geldautomaten, 2005 waren es 773. Neben den Bargeldverlusten entstanden Schäden an den Automaten und auch Angriffe auf das Servicepersonal wurden registriert. In 26 % der Fälle richteten sich die Angriffe auf Geldautomaten, welche in Einkaufsläden installiert waren. Automaten in Bankfilialen waren zu 9 % betroffen.[16]

Um Betrug mit am Geldautomaten abgefangenen Daten (Magnetstreifen, Geheimzahl) einzudämmen, haben österreichische Banken die Gültigkeit der EC-Karten auf Europa und die USA (je nach Bank weitere ausgewählte Länder) mit Beginn 2015 beschränkt. Bei Verwendung in anderen Ländern kann die Karte für einen beschränkten Zeitraum freigeschaltet werden.[17]

Betrug durch den Kunden

Da Geldautomaten in der Regel Geld nach einigen Sekunden wieder einziehen und die Auszahlung wieder stornieren, kann ein betrügerischer Kunde auf die Idee kommen, nur einen Teil des Geldes aus dem Schacht zu entnehmen. Er hegt damit die Hoffnung, dass seine Teilentnahme nicht bemerkt wird. Allerdings ist diese Hoffnung in der Regel unbegründet, da zahlreiche Gegenmaßnahmen getroffen wurden. Auf Grund der technischen Beweislast kann es als aussichtslos gelten, vor Gericht eine Automatenfehlfunktion einzuklagen.

- Geldautomaten führen ein genaues Protokoll über die Transaktionen mit Zeitstempel.

- Geldautomaten separieren zurückgezogenes Geld, so dass es nachträglich nachgezählt werden kann.

- Manche Geldautomaten ziehen das Geld nicht ein und überlassen es somit der Kundenverantwortung.

- Überwachungskameras filmen das Kundenverhalten am Geldautomaten oder sogar den Schacht selbst, auch von innen.

Diebstahl und Raub

Geldautomatenbenutzer sind potentielle Opfer von Räubern und Taschendieben oder sonstigen Trickbetrügern. Einerseits kann der Täter beobachten, ob sich sein Verbrechen finanziell lohnt, und er kennt bereits den Verwahrungsort des Bargeldes. Eine besondere Variante ist das Cash Trapping. Hierfür werden Vorrichtungen am Geldautomaten angebracht, welche das Geld auffangen, welches so vom Täter erbeutet werden kann, nachdem der Kunde gegangen ist, weil er irrtümlich von einer Fehlfunktion ausgeht. Gegenmaßnahmen sind Videokameras sowie Kartenleser, die die Ausgabeblockade der Karte erkennen und daraufhin die Karte festhalten oder Alarm auslösen.

Täter können es auch auf die Karten abgesehen haben. Diese könnten durch körperliche Gewalt, insbesondere Räuberische Erpressung, erbeutet werden, aber beispielsweise mit einer „Libanesischen Schlinge“ (engl. Lebanese Loop) ist dies am Geldautomaten selbst möglich.[18] Diese Fangschlinge wird in den ID-Kartenleser eingebracht und versperrt die Ausgabe der Kundenkarte nach Abschluss der Transaktion. Der Täter kann nun die Karte einfach erbeuten oder sich sogar als hilfsbereiter Kunde oder Bankangestellter ausgeben, um auf diese Weise auch noch die PIN des Karteninhabers zu erfragen.[19]

Identitätsdiebstahl

Bereits in den 1980er-Jahren war es möglich, Karten – insbesondere deren Magnetstreifen – auf Kartenrohlinge zu kopieren. Wird die PIN herausgefunden, liegt im Prinzip ein Identitätsdiebstahl vor, da ein Täter sich mit kopierter Karte und PIN an einem Geldautomaten autorisieren kann, als wäre er ein regulärer Karteninhaber.

PIN-Erbeutung

Die PIN kann durch einfaches Ausspähen oder mittels einfacher technischer Maßnahmen erbeutet werden. Als Methoden zum Ausspähen der PIN sind folgende Varianten bekannt geworden.

- Tröpfchenmethode: Auf die einzelnen Tasten wird jeweils ein kleiner Tropfen Öl geträufelt. Nachdem ein Kunde den Automaten benutzt hat, ist erkennbar, welche Tasten gedrückt wurden. Dadurch ist es sehr leicht, die eingegebene PIN zu erraten. Gegenmaßnahme: vor oder nach der PIN-Eingabe einmal über alle Tasten wischen bzw. jede Taste berühren.

- Tastaturdoppel: Über das EPP wird eine zweite dünne Tastatur angebracht, die die PIN-Eingabe aufzeichnet und die Tastendrücke mechanisch an das darunterliegende EPP weiterleitet.

- Miniaturkameras: Sie werden am oder in der Nähe des Automaten angebracht und filmen die PIN-Eingabe.

- Infrarotkameras: ein Betrüger nimmt kurz nach Abschluss eines Abhebevorganges ein Wärmebild des PIN-Pads auf. Die kurz vorher gedrückten Tasten sind durch Restwärme der Finger noch erkennbar, mitunter sogar die Reihenfolge der Eingabe.

Gegenmaßnahmen gegen einfaches Ausspähen sind u. a. das Anbringen von Spiegel, welche dem Benutzer aufzeigen, ob ihnen jemand über die Schulter blickt. Auf dem Boden können Markierungen angebracht sein, die eine Diskretionszone hinter dem Geldautomaten definieren. Seitliche Blenden sollen ein Erspähen von der Seite erschweren.

Gegen die Tröpfchenmethode und Infrarotkameras kann der PIN-Eingeber durch die Berührung weitere Zifferntaste seine Eingabe verschleiern. Mit der freien Hand des Bedieners kann die PIN-Eingabe abgedeckt werden.

Allerdings weisen Angriffe dieser Art große Risiken für die Täter aus, solange die Daten und Informationen am Gerät selbst abgeholt werden müssen, da vor allem eine Rückkehr zum Tatort einen kriminalistischen Ansatzpunkt für die Bekämpfung liefert.

Skimming

Bei neueren Methoden senden zusätzlich angebrachte ID-Kartenleser, Tastenfeldattrappen oder Minikameras die Daten per Funktechnik an ein Empfangsgerät in der Nähe. Anfänglich kamen Notebooks zum Einsatz; aktuell sind es auch Smartphones. Diese Methoden werden als Skimming bezeichnet.[20] Im Prinzip stellt diese Art der Datengewinnung bereits einen sogenannten Man-in-the-middle-Angriff dar. Modernere GSM-Skimmer senden die Daten des Magnetstreifens und den dazugehörigen PIN an den kriminellen Empfänger weiter.

Technische Gegenmaßnahmen sind spezielle Vorbauten, die mit Alarmsensoren ausgestattet sind, elektronische Erkennung von Vorbauten, Enhanced Card Drive (Jittering beim Einzug), gezielte elektrische Störung des Skimming-Magnetkopfes (Antiskimming) sowie der Übergang zu Chipkarten-Transaktionen.

In Deutschland und Schweden haben Kundenkarten zusätzliche Sicherheitsmerkmale, die sich nicht in den Spurdaten befinden und in Geldautomaten beim Karteneinzug geprüft werden. Dieser Schutz wurde bisher umgangen, indem Kopien der Karte in anderen Ländern mit geringerem Schutz zu illegalen Transaktionen eingesetzt werden. Mit neuen EC-Karten, die V-Pay angehören – also keine Maestro-Karten mehr sind – lassen sich im Ausland keine Abhebungen mehr tätigen, so dass kopierte Karten dort nicht mehr funktionieren. Allerdings können diese Karten außerhalb Europas mitunter nicht genutzt werden, weil dort der Magnetstreifen noch die landesübliche Technologie darstellt.[21]

Zudem sind die USA – in deren Bereich bisher Kartendubletten aus Europa funktioniert haben – im April 2013 der sogenannten EMV-Haftungsumkehr beigetreten. Zukünftig haften nicht die ausgebenden Banken für Schäden durch Kartendubletten, sondern die Banken, welche solche falschen Kartenclone noch akzeptieren.[22] Eine besondere Variante liegt vor, wenn während der Wartung kriminelle Wartungstechniker Soft- oder Hardwarebestandteile des Geldautomaten manipulieren, um an Kartendaten zu gelangen, Eingaben abzufangen, Tastaturdoppel und Kameras unauffälliger einzubauen oder dauerhaft mit Strom zu versorgen. Da einige dieser Skimming-Module (insbesondere der Magnetkartenkopierer) auch in Türöffnern der Banken angebracht worden waren, verzichten einige Banken auf eine Zugangskontrolle per Karte in den Vorräumen. Die Türen sind entweder offen oder werden automatisch durch einen Bewegungsmelder oder einen Schalter betätigt.

Durch die steigende Sicherheit bei den Geldautomaten sind die Täter auf andere Geräte ausgewichen, um Daten zu „skimmen“. Da beim bargeldlosen Electronic Cash die begehrten Daten anfallen und die Karte ausgelesen werden kann, wurden entsprechende Geräte – beispielsweise Supermarktkassen – manipuliert.

Angriff auf den Geldautomaten

Neben klassischen Methoden des Tresorknackens vor Ort durch Werkzeuge oder Schweißgeräte haben sich weitere Methoden und Verfeinerungen entwickelt, um an das Geld in den Kassetten der Geldautomaten zu gelangen. Die Automaten werden beispielsweise nicht mehr vor Ort aufgebrochen, sondern mit Baufahrzeugen oder anderem schweren Gerät aus der Verankerung gerissen und abtransportiert, um sie andernorts öffnen zu können. Gegenmaßnahmen sind Videokameras, Alarmauslösung über Abreißsensoren, Alarmauslösung durch Körperschallmelder im Tresor, Einfärbung der Geldscheine bei Erschütterung sowie dickere Panzerung der Tresore.

Sprengung: Alternativ zur Sprengung von außen, leiten die Täter auch explosive Gasmischungen durch eine Bohrung in der Gerätewand in den Tresor des Geldautomaten mit Hilfe eines Schlauches ein und zünden das Ganze fern (sogenannte Automatensprengung). In österreichischen Medien wird in diesem Zusammenhang nach einer Welle derartiger Vorfälle in den Jahren 2010 und 2011 von Bankomatbande(n) gesprochen.[23][24] Julia Topaz, Sprecherin des Bundesverband deutscher Banken, hält die bis Ende 2011 innerhalb von fünf Jahren aufgetreten 100 Sprengungen für eine verschwindend geringe Zahl angesichts von über 60.000 Geldautomaten in Deutschland.[25] In den letzten Jahren sind die Zahlen gesprengter Geldautomaten jedoch deutlich angestiegen. Nach 218 Fällen im Jahr 2017 hat das Bundeskriminalamt für das Jahr 2018 369 und für das Jahr 2019 349 versuchte oder erfolgreiche Sprengungen gemeldet. Bezogen auf die Zahlen aus dem Jahr 2019 haben die Täter lediglich in 142 Fällen Bargeld erbeutet.[26] Gründe hierfür sind insbesondere bereits getroffene wirksame Gegenmaßnahmen: Geldautomaten wurden baulich angepasst; so wird Montageschaum in Hohlräume des Automaten eingefüllt, so dass die Explosionswirkung reduziert wird, da weniger Gas eingeleitet werden kann. In Kombination mit einfärbenden Geldkassetten werden Gittersysteme im Safe eingebaut, die dafür sorgen, dass nach der Sprengung Geld den Automaten nicht verlassen kann und eingefärbt wird. Die Färbungen können automatenspezifisch sein, so dass sich später Scheine aus einer Beute einem bestimmten Tresor zweifelsfrei zuordnen lassen. Viele Automaten sind bereits mit zertifizierten Gassprengschutzsystemen (GPU) ausgestattet. Diese beinhalten u. a. Gas-Sensoren, neutralisieren eindringendes Gas und setzen einen stillen Alarm ab.

Die Täter passen jedoch ihre Arbeitsweise an die Gegenmaßnahmen an. Statt Gas werden immer häufiger feste Sprengstoffe, die zusätzlich erhebliche Gebäudeschäden verursachen, verwendet.[27] Bei verschlossenen SB-Zonen kommt es zu Mehrfachsprengungen – erst die Tür, dann der Automat. Wenn Schalterhallen bei starken Erschütterungen vernebelt werden, dann werden sie mit umgebauten Abluftanlagen schnell entlüftet.[28]

Bisher ist die einzige zuverlässige Maßnahme das Entfernen des Geldes in der Nacht (Stand September 2020). Die Täter haben gelernt, damit umzugehen: Bei denjenigen Instituten, die nachts das Automatengeld entfernen, werden keine Automaten mehr gesprengt.[28]

Angriff auf die Software

Da Geldautomaten von gängigen Betriebssystemen betrieben werden, sind sie von Fehlern, Ungenauigkeiten und Schlampigkeiten im Umgang mit dieser Software betroffen. 2006 wurde in den Vereinigten Staaten offengelegt, dass Hersteller Standard-Passwörter verwenden und bestimmte Tastaturkombinationen wie eine Backdoor installiert waren. So konnten Automaten dahingehend eingestellt werden, 5-US-Dollar zu buchen, aber 20-US-Dollar auszuzahlen. 200.000 US-Geräte waren (vermutlich) von diesem Fehler betroffen. CNN berichtete und die Hersteller patchten die Geräte, um die Lücken zu schließen.[29]

Der Angriff auf Geldautomaten über die Software wird auch als Jackpotting bezeichnet. Man unterscheidet dabei zwischen Jackpotting mittels Blackbox, bei der die Kommunikation zwischen dem Auszahlungsmodul und dem Computer des Geldautomaten unterbrochen und letzterer durch einen tätereigenen Computer (Blackbox) ersetzt wird, und Jackpotting mittels Malware, bei dem Schadsoftware über ungenügend geschützte Schnittstellen auf dem Computer des Geldautomaten installiert wird.[26]

2009 verteilte Diebold einen Patch für seine Geldautomaten. Vanja Svajcer vom britischen Antivirushersteller Sophos berichtete über einen Trojaner, welcher in Russland gefunden und als „Troj/Skimer-A“ klassifiziert wurde. Als Einschleppquelle wurden ebenfalls kompromittierte Passwörter vermutet; außerdem wurde spekuliert, ob in Russland die von Diebold bereitgestellten und speziell angepassten Windows-Versionen nicht zum Einsatz gekommen sein könnten, sowie eine Fehlkonfiguration der verwendeten Firewall von Symantec.[30][31] Der Schweizer Sicherheitsexperte Candid Wüest ging nach seinen Untersuchungen davon aus, dass der Trojaner über die Wartungsschnittstelle des Geldautomaten per USB-Stick oder über ein Notebook ins System gelangt sein müsste. Daraufhin wurde die Serviceschnittstelle am Automaten verlegt und versteckt angebracht.[32]

Ein weiteres Problem stellt dabei der bauartbedingte Umstand dar, dass derartige USB-Schnittstellen sich zurzeit außerhalb des gepanzerten Bereichs befinden, mit dem das Bargeld geschützt wird. Ist die Lage einer USB-Schnittstelle bekannt, kann sie unter Umständen mit geringen Mitteln von außen zugänglich gemacht werden. So wurde auf dem Treffen des Chaos Computer Clubs im Dezember 2013 von einem Fall aus dem Sommer 2012 berichtet, bei dem diese Schnittstelle freigelegt wurde und mit einem präparierten USB-Stick Auszahlungen getätigt werden konnten. Die Täter hatten offenbar vor, den Geldautomaten nicht einmalig auszuräumen, sondern hatten nur geringe Beträge in jeweils großen Scheinen abgehoben und die Einbruchstelle zur Weiterverwendung wieder verschlossen.[33][34][35]

Auf der Black Hat 2010 demonstrierte der Hacker Barnaby Jack, wie er mit Hilfe der Software Dillinger und dem Rootkit Scrooge über eine externe Schnittstelle Triton- und Tranax-Geldautomaten zum Auszahlen bewegen konnte. Die Schwachstelle war das PC-Motherboard des Automaten, das sich mit einem Standardschlüssel freilegen ließ. Barnaby hatte sich drei Geldautomaten liefern lassen und dabei die Identität der Schlüssel für alle Geräte festgestellt; außerdem war dieser Schlüssel noch über eBay frei erwerblich, so dass im Prinzip jeder Zugang zur Schnittstelle erhalten konnte. Hinzu kam nun, dass die Fernwartung der Geräte immer auf aktiv geschaltet war; der Hack brachte den Automaten dazu, die Hackersoftware als autorisiertes Update zu akzeptieren.[36][37]

Anschaffungs- und Installationskosten

Für Deutschland beziffert die ING-DiBa den Neupreis 2011 auf 20.000 Euro für einen Geldausgabeautomaten. Die laufenden monatlichen Kosten wurden mit 2021 Euro angegeben.[38] Laut Braunschweigische Landessparkasse rechnet sich der wirtschaftliche Betrieb ab mindestens 2000 Transaktionen pro Monat für die Bank.[39]

In der Schweiz betrugen laut Banken zufolge die Anschaffungs- und Installationskosten pro Automat 120.000 bis 150.000 Franken und mehrere zehntausend Franken jährlicher Unterhalt (Stand: 2013). Eine Neuinstallation gilt daher erst ab rund 25.000 Bezügen pro Jahr als wirtschaftlich.[40]

Geldautomaten-Entgelt, Benutzungsgebühren

Ein Geldautomaten-Entgelt wird von Banken und Geldautomaten-Betreibern erhoben, wenn (meist fremde) Kunden an Geldautomaten (GAA) Bargeld abheben. Es gibt zwei Formen von Entgelten: Betreiberentgelte (auch: direkte Kundenentgelte, englisch: access fees) verlangt der Betreiber eines Automaten direkt vom abhebenden Kunden. Herausgeberentgelte verlangt die kartenausgebende Bank vom Kunden dafür, dass er an fremden Automaten abhebt. Verbraucherschützer kritisieren an diesen Herausgeberentgelten, dass der Kunde zum Zeitpunkt der Abhebung an einem fremden GAA nicht erfährt, welche Summe ihm seine kartenausgebende Bank dafür in Rechnung stellen wird. Daneben gibt es noch Interbankenentgelte, die der Automatenbetreiber von der kartenausgebenden Bank verlangt.

In Deutschland ist die Benutzung an Geldautomaten innerhalb der eigenen Institutsgruppe (siehe Geldautomaten-Netze) frei. Fremde Kunden werden mit einer Auszahlungsgebühr belastet. Seit dem 15. Januar 2011 muss an deutschen Geldautomaten der Preis für die Verfügung angezeigt werden – und zwar vor der Auszahlung. Der Abhebende kann den Vorgang abbrechen, wenn er den Preis nicht akzeptiert. Während einer Übergangszeit bis Ende Juni 2011 reichte ein Aufkleber am Geldautomaten, der über den Preis aufklärte, hiervon machte die Unicredit Bank Gebrauch. Der Neuregelung war ein langer Streit der Bankenverbände vorausgegangen. Die Privatbanken forderten eine einheitliche Senkung der Preise, und Sparkassen und Genossenschaftsbanken beharrten auf von jeder Bank individuell festgelegten Preisen. Geldautomaten in kleinen Ortschaften mit wenigen Transaktionen pro Tag verursachen pro Transaktion höhere Kosten als Automaten in innerstädtischen Lagen. Die Privatbanken betreiben relativ wenige Geldautomaten außerhalb von Städten, Genossenschaftsbanken und Sparkassen dagegen relativ viele. Anfang 2012 prüfte das Bundeskartellamt in Deutschland bei über 500 Genossenschaftsbanken und Sparkassen die Abhebe-Gebühren; oft lagen diese zwischen 3,50 Euro und 5 Euro. Nicht alle Banken hielten sich an die Verpflichtung, den Preis vor der Abhebung anzuzeigen.[41]

In Österreich wurden zunächst keinerlei Gebühren für eigene oder fremde Kunden berechnet. Im Jahr 2010 begannen einzelne Bankbereiche wie die Raiffeisen-Landesbank Tirol, Gebühren bei Abhebungen von Kunden anderer Bankinstitute anzurechnen, was zu großer Kritik beispielsweise des Vereins für Konsumenteninformation führte.,[42] 2011 will der Raiffeisenverband Salzburg diesem Beispiel folgen.[43] Seit Oktober 2015 warnt BAWAG/PSK und seit März 2016 auch die Easy-Bank davor, dass Geldausgabeautomatbetreiber Gebühren anlässlich der Behebung verlangen könnten. Die Anzahl der Bankfilialen geht leicht zurück, doch die Zahl der Geldausgabeautomaten steigt, weil zunehmend Geldausgabeautomaten ohne Bankfiliale, etwa in Einkaufszentren, Zentren kleiner Orte oder Autobahntankstellen betrieben werden. 2010 waren 8100 Geldausgabeautomaten in Österreich in Betrieb, 2015 schon 8.800. Geldausgabeautomaten in Bankfilialen werden oft von PSA Payment Services Austria GmbH (PSA)[44] einer Tochter aller Banken unter der Marke "BANKOMAT"[45][46][47][48] betrieben; von Banken unabhängige Unternehmen sind Euronet und First Data (seit 2008 in SPAR-Filialen). Der Kostensatz, der zwischen Bank und Automatenbetreiber pro Behebung verrechnet wird, „dürfte … zwischen 60 und 90 Cent liegen“. First Data verlangt 45 Cent für jede Unterschreitung der Zahl von 2000 Transaktionen pro Monat und zahlt 5 Cent für jede Überschreitung laut einem Protokoll einer Gemeinderatssitzung im niederösterreichischen Grabern aus dem Jahr 2013.[49]

Im Jahr 2002 gründeten fünf der weltweit führenden Banken – Bank of America, Barclays, Deutsche Bank, Scotiabank und Westpac – die Global ATM Alliance, um ihren Kunden die gebührenfreie Abhebung an Geldautomaten der jeweiligen Partnerbank zu ermöglichen. Mittlerweile kamen weitere Mitglieder hinzu: BNP Paribas, Banco Santander und China Construction Bank. Es ist üblich, dass der Erlass der Fremdabhebungsgebühren bei Tochterbanken und Partnerbanken in ganz Europa gilt. Die europäischen Sparkassen haben sich formell in der EUFISERV-Gruppe zusammengeschlossen – die Debitkarten entsprechender Sparkassen und einiger weiterer Finanzinstituten wie die Postfinance tragen daher deren europaweit einheitliches Logo. In Deutschland betreiben kleine Banken oft eine doppelte Mitgliedschaft im CashPool und im Bankcard-Servicenetz.

Entstehungsgeschichte

George Luther Simjian

1939 baute der Armenier George Luther Simjian den ersten funktionierenden Geldautomaten. Die City Bank of New York (Citibank) nahm ihn probeweise in Betrieb. Er wurde nur von wenigen Kunden genutzt und nach einem halben Jahr Probebetrieb wieder abgebaut.[50]

„Es sieht so aus, dass ein paar Prostituierte und Glücksspieler, die nicht von Angesicht zu Angesicht mit Kassierern zu tun haben wollten, die einzigen Benutzer des Gerätes waren.“

Docutel Inc.

Donald Wetzel arbeitete seit Mitte der 1960er Jahre als Marketingexperte für das US-Unternehmen „Docutel Incorporated“, das sich auf die Produktion von Geräten zur automatischen Gepäckabwicklung für Fluggesellschaften spezialisiert hatte. Ab etwa 1968 konzipierte er mit weiteren Docutel-Ingenieuren und einem Budget von fünf Millionen US-Dollar eine Maschine, die nach dem Einschieben einer Karte und dem Eingeben einer Zahlenkombination Bargeld ausgab. Die ersten Automaten wurden 1971 in Betrieb genommen, eine wesentlich verbesserte Version 1973.[52]

„Die Leute hassten es, in der Schlange zu warten. Ich dachte, diese Routinearbeit könnte auch ein automatischer Bankangestellter erledigen.“

De La Rue

An einem Samstagmorgen im Frühjahr 1965 wollte der Schotte John Shepherd-Barron einen Scheck gegen Bargeld fürs Wochenende einlösen, kam aber etwas zu spät zu seiner Bank. Als Manager von De La Rue war er mit der Produktion von Zählautomaten für Bargeld vertraut. Shepherd-Barron dachte über die Möglichkeit nach, zur Geldausgabe die gleiche Technik zu verwenden wie die von Süßwarenautomaten, die aufgestapelte Schokoladentäfelchen verkauften. Solche Automaten standen damals in vielen britischen Bahnhöfen.[53] Der von ihm entwickelte Geldautomat wurde am 27. Juni 1967 in Enfield Town (London Borough of Enfield) im Norden von London von der Barclays Bank aufgestellt.[54] Bei dieser ersten Ausführung gab es keine Computeranbindung und keine Karte mit Magnetstreifen. Der Automat prüfte einen Scheck, behielt ihn ein, entwertete ihn und gab Bargeld – maximal zehn Pfund – aus. Die Schecks waren mit dem schwach radioaktiven Kohlenstoff-Isotop 14C behandelt, um Informationen zu speichern. Die Scheckbesitzer identifizierten sich mit einer vierstelligen persönlichen Geheimzahl. Anfangs konnten Bankkunden 1967 nur so viel Geld abheben, wie sie als Gegenwert in speziellen Schecks besaßen. Der Schauspieler Reg Varney war der erste Mensch, der an diesem Automaten Geld abhob.[55] Zunächst nur in einer Filiale verfügbar, wurde Shepherd-Barrons Gerät bald auch exportiert. 1968 installierte die Schweizerische Nationalbank ein ähnliches Gerät und 1969 die Pennsylvania Bank. Partner der De La Rue in den Vereinigten Staaten war Diebold; Ende der 1960er-Jahre begannen Kooperationen mit den japanischen Unternehmen Fujitsu und Hitachi.[53]

James Goodfellow

Der britische Ingenieur James Goodfellow (* 1937) ersann 1965 das bis heute übliche Prinzip der Authentifizierung durch Vergleich einer eingegebenen PIN mit der auf einer Kundenkarte gespeicherten Zahl und ließ es sich patentieren. Es dauerte lange bis zum Durchbruch dieser Idee. Die erste Geldausgabeautomatengeneration erschien den Banken relativ unsicher; die verwendete Karte hatte nur eine geringe Informationskapazität. Man konnte nur an Automaten seiner Hausbank Geld abheben, nicht bei anderen Banken.

„Geld-Ausgabe-Automat“

Der erste Geldautomat in Deutschland wurde am 27. Mai 1968 in der Kreissparkasse Tübingen in Betrieb genommen. Anfangs konnten nur 1000 solvente Kunden den Automaten benutzen. Sie bekamen zehn Lochkarten auf Vorrat und einen Schlüssel zu einer Tür, die den Automaten schützte.[50] Wer eine Lochkarte in den Automaten steckte, erhielt einen 100-DM-Schein. Man konnte maximal 400 D-Mark auf einmal abheben. Der „Geld-Ausgabe-Automat“ wurde vom Tresorhersteller Ostertag aus Aalen in Zusammenarbeit mit AEG-Telefunken entwickelt und hergestellt. In der Werbung wurde als Ziel genannt: „Er verhindert, dass berufstätige Kunden aus Zeitmangel größere Beiträge auf Vorrat [am Schalter] abheben müssen.“[56]

Erste Generation

Im Dezember 1972 wurde in Großbritannien ein 2984 CIT (Cash Issuing Terminal) der Lloyds Bank als Cashpoint aufgestellt, welches als Urvater moderner Geldautomaten gelten kann, da es bereits im Wesentlichen den heutigen Bauformen und dem typischen heutigen Handling entsprach; die Automaten waren bereits mit dem Konto online vernetzt. Die Bezeichnung Cashpoint ist noch eine eingetragene Marke der Bank. Einige Automaten wurden auch in die Vereinigten Staaten von Amerika exportiert. Unter der sogenannten ersten Generation – in größeren Stückzahlen gefertigten Automaten – werden im Wesentlichen allerdings Geldautomaten des Herstellers IBM verstanden. Diese basierten noch nicht auf einem PC, sondern auf einer IBM-3624 mit IBM-Firmware und IBM-Prozessor. Anstelle eines Monitors wurde ein zweizeiliges Display unter einem Sehschlitz eingesetzt. Diese waren noch bis Mitte der 1990er-Jahre in einigen Banken anzutreffen. Weitere Geräte dieser ersten Generation – neben dem IBM-3624 – waren insbesondere Serien von Diebold (Diebold-10xx, TABS-9000) und NCR (NCR-1780, die ersten NCR-770).

Erst Anfang der 1990er-Jahre kamen Geräte auf PC-Basis hinzu, so der IBM-4731 und der Bull 24100. Diese beiden wurden zunächst mit dem Betriebssystem MS-DOS betrieben.[57]

Zweite Generation

Die Zweite Generation beginnt mit der Einführung der noch gängigen Bankkarte, die damals noch ohne Chip als Magnetkarte mit einem Magnetstreifen versehen war. Die Anfänge der Kartennutzung gehen bis in die 1970er-Jahre zurück. Hier wurden bereits genormte Plastikkarten eingesetzt, wobei sich die für den Bargeldbezug erforderlichen Informationen in gelochter Form auf den Karten befanden. Sperrmöglichkeiten waren in eingeschränkter Form vorhanden. Auch sie wurden – nunmehr schon in größerer Stückzahl – vor allem von einzelnen Geldinstituten eingesetzt. Der Einsatz von PC-basierten Automaten führte zur Einführung anspruchsvollerer Betriebssysteme. Mit den neuen Automaten IBM 478x und Bull 34001 wurde OS/2 eingeführt. Die Geschäftssparte von IBM und Bull wurden später von Diebold übernommen.[57]

In der Schweiz und Portugal kam es mit dieser Geldausgabeautomatengeneration zu einer Pool-Lösung, der sich viele Geldinstitute anschlossen. Karteninhaber einer Bank konnten so ohne Aufpreis Geld bei Automaten einer Fremdbank beziehen.

Dritte Generation

Bedingt durch die Fortschritte in Hard- und Softwareentwicklung brachte die dritte Geldausgabeautomatengeneration den Durchbruch. Das wurde durch die Ausstattung nahezu aller Bankkarten als Magnetkarte mit einem Magnetstreifen nach weltweit einheitlichen Standards und Spezifikationen erreicht und führte zu rasant ansteigenden Transaktionszahlen und verstärkte institutsübergreifende Kooperationen und die grenzüberschreitende Akzeptanz.

Vierte Generation

Die vierte Geldausgabeautomatengeneration basiert weiterhin sowohl auf dem Magnetstreifen als auch auf dem neueren Chip (Hybridkarte). Diese wurden in Europa zunächst in Dänemark und ab 1994 in Österreich genutzt – insbesondere, um die Funktion als Elektronische Geldbörse zu implementieren. Mit Stand 2013 sind im Prinzip alle Bargeldbezugskarten – wie die deutschen und österreichischen Maestro-Karten (eurocheque- und Bankomat-Karten) – grundsätzlich mit einem EMV-fähigen Chip versehen. Somit ist der Chip zum Sicherheitsmerkmal der Karte geworden und wird den Magnetstreifen in der nächsten Generation komplett ersetzen.

Verbreitung

Weltweit sind etwa 1,7 Millionen Geldausgabeautomaten in Betrieb, anderen Quellen nach 1,2 Millionen.[58]

In Deutschland waren 1994 ca. 29.400, 2011 rund 60.000 und 2015 auf dem Höhepunkt 61.100 Automaten in Betrieb. Die Anzahl schrumpft, Ende 2017 gab es noch 58.400 Geräte, davon 25.000 der Sparkassen und 18.000 der Volksbanken.[59] Das Betreiben eines Geräts kostet 20.000 bis 25.000 Euro im Jahr.[60][61]

Bis Ende der 1960er-Jahre gab es aufgrund der geringen Stückanzahl keine Aufzeichnungen über die Zahl der eingesetzten Geldausgabeautomaten. In den 1970er-Jahren stieg die Anzahl der Geldausgabeautomaten weltweit moderat an, ab Anfang der 1980er-Jahre wurde die Entwicklung zunehmend dynamischer. Geldausgabeautomaten sind nach den sechs Regionen, wie im internationalen Zahlungsverkehrssysteme üblich, äußerst unterschiedlich verbreitet. In den drei Regionen USA, Kanada und Europa sind die Märkte weitgehend gesättigt durch eine hohe Geldausgabeautomatendichte (bezogen auf die Einwohnerzahl). Trotz der großen Anzahl von Geldausgabeautomaten gibt es in der Region Asien/Pazifik sowie in Lateinamerika teilweise weniger Automaten pro Einwohner. Für Geldausgabeautomaten ein noch weitgehend unerschlossener Markt ist die Region Naher Osten/Afrika, wo sowohl nominale als auch geringe Pro-Kopf-Verteilungen einen zukünftigen Bedarf erwarten lassen.

In den entwickelteren Ländern ist eine hohe Dichte an Geldausgabeautomaten insbesondere an Standorten mit (potentiell) hoher Frequenz gegeben. In diesen Ländern stagniert der Zuwachs der Geldausgabeautomaten nicht, sondern steigt weiter an, da auch Plätze mit Geldausgabeautomaten ausgestattet werden, die bislang nicht dafür in Frage standen. Außerdem sind durch die Massenfertigung der GAA die Hardwarepreise gesunken, so werden vormals unrentable Standorte realisiert. Die weitere Verbreitung von Geldausgabeautomaten wird durch den Trend zum bargeldlosen Zahlungsverkehr und die fallende Nachfrage nach Bargeld beschränkt, da sich auch das bargeldlose Electronic Cash in den Vorkaufsstellen als Zahlungssystem ausgebreitet hat. So werden in verschiedenen Einzelhandelsketten an der Warenkasse auch Bargeldauszahlungen übernommen.

Die Akzeptanz des Bargeldbezugs an Geldausgabeautomaten wird von ihrem Nutzen für die Bankkunden bestimmt, der unbestritten ist. Neben der ureigenen Funktion, der zeitlichen Verbesserung des Bankservices durch Bargeldabhebungsmöglichkeiten rund um die Uhr an sieben Tagen in der Woche, erfüllen Geldausgabeautomaten noch weitere Zwecke. Sie reduzieren die Personal- und Verwaltungskosten für Bargeldauszahlungen, da Bargeldbezüge am Geldausgabeautomaten nur einen Bruchteil der Kosten einer manuellen Auszahlung durch Mitarbeiter an der Kasse verursachen, sie entlasten die Bankmitarbeiter von Routinetätigkeiten, womit zusätzlich Kapazitäten in der Kundenberatung zur Verfügung stehen, minimieren das Fehlerrisiko durch Wegfall des „Faktor Mensch“ und sie entschärfen die Diskussion um die Öffnungszeiten der Banken und das schrumpfende Filialnetz der Sparkassen und Genossenschaftsbanken.

Darüber hinaus verbessern sie den Bankservice räumlich durch Bargeldabhebungsmöglichkeiten über die Geldausgabeautomaten des eigenen Institutes hinaus. Dies war durch die Zulassung von Kunden anderer Kreditinstitute zusätzlich zu den eigenen Kunden möglich. War es anfangs nur möglich, die Geldausgabeautomaten mit bankeigenen Karten bzw. regionalen oder nationalen Kartensysteme zu nutzen, wurden aufgrund des Kundenbedarfs bald auch die Karten der großen Zahlungsverkehrsorganisationen Mastercard (MasterCard, Maestro, Cirrus) und Visa (Visa, VisaElektron, VisaPlus) an den Geldausgabeautomaten akzeptiert. Über die Hälfte der Geldausgabeautomaten akzeptieren die Karten dieser globalen Zahlungssysteme. Dies hat dazu geführt, dass die Nutzung der Geldausgabeautomaten zugenommen hat, da der Inhaber derartiger Karten davon ausgehen kann, dass er überall, wo er einen Geldausgabeautomaten sieht, ihn auch nutzen kann.

Die Anzahl der Geldautomaten ging in den letzten Jahren leicht zurück.[62][63][64][65]

Deutschland

Entwicklung der Anzahl der Geldautomaten in Deutschland (ab 1990 inkl. Neue Bundesländer)[66]

| Jahr | Anzahl |

|---|---|

| 1981 | 22 |

| 1986 | 3.250 |

| 1991 | 11.100 |

| 1996 | 38.662 |

| 2001 | 49.620 |

| 2006 | 53.887 |

| 2011 | 56.409 |

| 2016 | 58.843 |

Deutschsprachiger Raum

Alte Bundesländer vor der Wiedervereinigung

Der erste Geldautomat in Deutschland wurde am 27. Mai 1968 von der Kreissparkasse Tübingen in Betrieb genommen, nachdem der Tresorhersteller Ostertag AG aus Aalen am 29. Februar 1968 ihren Prototyp eines „Bankomaten“, hergestellt in Kooperation mit AEG-Telefunken, der Öffentlichkeit vorgestellt hatte.

Zum Zugriff benötigten die 1000 ausgewählten Kunden[67] einen Doppelbartschlüssel für den Tresor, eine Identifikationskarte aus Plastik und jeweils eine Lochkarte als Auszahlungsbeleg für die Anforderung einer 100-DM-Banknote.[68] Die Ausgabe wurde auf 10 Karten pro Kunde beschränkt.[69][7] Der Höchstauszahlungsbetrag betrug 400 DM pro Tag.[67] Der erste Online-Geldautomat moderner Bauart wurde schließlich am 9. Februar 1977 von der Stadtsparkasse München in Betrieb genommen.[70]

Deutschland galt lange als rückständig. Waren in Deutschland bis 1982 nur wenige hundert GAA im Einsatz, waren es 1979 in den USA und Japan schon jeweils mehr als 12.000 Automaten.[7]

Deutsche Demokratische Republik

In der DDR beauftragte die Staatsbank im Jahr 1983 das damalige Kombinat Robotron mit der Entwicklung eines mikroprozessorgesteuerten Geldausgabeautomaten, der nur in einem Typ von dem VEB Wägetechnik Rapido in Radebeul, einem Betrieb vom Kombinat Nagema, in enger Zusammenarbeit mit der Hochschule für Verkehrswesen, als einzigem Anbieter hergestellt wurde. Außerdem wurde eine eigene Geldkarte entwickelt. Der Geldautomat funktionierte mit einer Magnetkarte, deren Magnetstreifen in drei Datenspuren aufgeteilt war, und einer PIN-Eingabe.[71] Im August 1989 gab es in der DDR 274 Maschinen, davon allein 80 in Ost-Berlin.[72] Diese für die DDR-Währung programmierten und mit dieser Währung bestückten Geräte wurden im Zuge der 1990er Währungsunion bis Ende 1991 außer Dienst gestellt.

Merkmale deutscher Geldautomaten

- Akzeptanz aller nationalen Debitkarten

- Legitimation des Kunden immer durch Eingabe der PIN

- Online-Autorisierung zum kartenausgebenden Institut

- Prüfen der PIN und des Limits

- Abfrage der Sperrdatei

- Zahlungsgarantie durch das Karten ausgebende Kreditinstitut

- Rückgabe der Lastschrift ist nicht möglich

- Ertrag für die Kreditinstitute durch Gebühr für Verfügungen an institutsfremden Geldautomaten

Einführung

Am 8. September 1980 wurde für Kunden österreichischer Geldinstitute der Geldausgabeautomat-Service eingeführt.[75] Es wurde vorerst für die jeweiligen Kunden der Bank angeboten.

Die ersten Geldausgabeautomaten unter der Marke "BANKOMAT" wurden von IBM in Wien in der Schottengasse, am Graben und am Stock-im-Eisen-Platz installiert. In der Folge setzte sich dieser Service immer mehr durch. Von der Einführung des Geldausgabeautomat-Services im Jahr 1980 bis Ende 2003 gab es in Österreich mehr als 1,1 Milliarden Abhebungen mit einem Betragsvolumen von knapp 170 Milliarden Euro. Wie Marktforschungen zeigen, können sich die meisten Österreicher ein Leben ohne Geldausgabeautomaten nur mehr schwer vorstellen. Im Jahr 2010, also 30 Jahre nach Einführung, verfügt Österreich über 7650 Geldausgabeautomaten und somit eines der dichtesten Netze Europas. Die Anzahl der Maestro-Debit-Karten liegt zum selben Zeitpunkt bei etwa 7,7 Millionen Stück.[75] Im Jahr 2014 soll an die 246 Millionen Mal bei 8700 Geldausgabeautomaten Geld behoben worden sein, was einen Monatsdurchschnitt von 2350 Behebungen entspricht.[76]

Seit 2016 werden Geldausgabeautomaten sowohl von den Banken über PSA Payment Services Austria GmbH (PSA)[77] unter der Marke "BANKOMAT"[45][46][47][48] selbst, als auch von First Data seit 2008 mit etwa 1100 Geräten vor allem in Supermärkten und von Euronet betrieben.[76] Obwohl noch im Mai 2016 mit den Banken vereinbart, Barabhebungen bei Geldausgabeautomaten spesenfrei durchzuführen, preschte Euronet zwei Monate später vor und verrechnete an von ihr betriebenen Geldausgabeautomaten unabhängig von etwaigen Bankspesen selbst 1,95 Euro pro Abhebung.[78]

Ab 13. Jänner 2018 wurde das VZKG (Verbraucherzahlungskontogesetzes) geändert und verpflichtete die Banken, Behebungsentgelte von Betreibern wie Euronet für ihre Kunden zu übernehmen. Diese Bestimmung wurde am 12. Oktober 2018 vom Verfassungsgerichtshof für ungültig erklärt. Die automatische Weiterverrechnung von Behebungsgebühren unabhängiger Drittanbieter wie Euronet an die Banken wurde als Eingriff in die Unversehrtheit des Eigentums der Geldinstitute und damit als verfassungswidrig angesehen. Der Kunde am Euronet-Automaten muss daher wieder selbst die Abhebungsgebühr bezahlen, wenn er der Abhebung zustimmt.

Weiterhin dürfen Banken nur in Einzelfällen Behebungsgebühren verrechnen. Die Kunden müssen sich bei Kontoeröffnung zwischen einem pauschalen Kontoführungsentgelt (inklusive Bankomatbehebungen) und einer niedrigeren Kontoführungsgebühr entscheiden, bei der allerdings die Kosten für einzelne Bankomatbehebungen zusätzlich anfallen. Laut Arbeiterkammer reicht ein einfacher Hinweis dazu in den Allgemeinen Geschäftsbedingungen nicht aus.[79]

Kritik an der Versorgung durch die Banken wird ab 2017 immer lauter, da die Banken im Zuge von Einsparungsmaßnahmen den ländlichen Raum immer mehr ausdünnen und Geldausgabeautomaten entweder schließen oder von den Gemeinden Ausfallzahlungen für zu wenig getätigte Abhebungen verlangen. Die Gemeinden sehen ihrerseits einen Versorgungsauftrag durch die Banken gegeben.[80][81]

Eine Statistik der ÖNB zeigt, dass trotz Rückgang der Anzahl im Jahr 2017 die Dichte mit 9,7 Geldausgabeautomaten pro 1000 Einwohnern höher ist als etwa in den Nachbarländern Schweiz mit 8,3 und Deutschland mit 7,0.[82]

Vernetzung

Wie in anderen Ländern auch, wurden die Geldausgabeautomaten zu Beginn der 1970er-Jahre nur zögerlich akzeptiert, da es kein gemeinsames Automatensystem der österreichischen Banken gab und die Geräte äußerst hohe Kosten verursachten. Ein gemeinsames österreichisches Geldausgabeautomatensystem für alle daran beteiligten Parteien 1978 wurde die GABE Geldausgabeautomaten Service-Gesellschaft mbH gegründet. An ihr waren zehn österreichische Geldinstitute beteiligt, wobei die dezentralen Sektoren durch ihre Spitzeninstitute vertreten waren. Zweck dieser Gesellschaft war die Konzipierung und später die Errichtung und Wartung eines gesamtösterreichischen Netzes von Geldausgabeautomaten, die unter der Marke "BANKOMAT"[45] betrieben wird. Sie hat ihre Funktion bis 1993 wahrgenommen und ist dann in der Europay Austria Zahlungsverkehrssysteme GmbH aufgegangen.

Die Kennzeichnung der österreichischen Geldausgabeautomaten, die von PSA serviciert werden, erfolgt durch eine einheitliche grün-blaue Bildmarke[74], die meist an Hauswänden in Form einer Leuchtreklame in Richtung Straße ragt und daher weit sichtbar ist. Dieses Symbol ist mehrfach als Marke geschützt.[74][83][47] Die Teilnahme am österreichischen Geldausgabeautomatensystem – Geldausgabeautomat-Service genannt – steht jedem Geldinstitut sowohl als Emittenten von bezugsberechtigten Debitkarten als auch als Betreiber von Geldausgabeautomaten offen und ist unabhängig von einer Beteiligung an der Systembetreiber-Gesellschaft. Als Bargeldbezugskarte diente vorerst ausschließlich die nur zu diesem Zweck ausgegebene Maestro-Debit-Karte. Aufgrund der guten Akzeptanz des Geldausgabeautomat-Services und der großen Anzahl emittierter eurocheque-Karten wurde Ende 1983 die Geldbehebungsfunktion auch auf die eurocheque-Karte gebracht.

1990 wurden an den Geldausgabeautomaten, die unter der Marke "BANKOMAT"[45] betrieben wurden, erstmals ausländische eurocheque- und Bankkundenkarten mit dem ec-Piktogramm zugelassen. In den Jahren danach folgten MasterCard- und Visa-Kreditkarten, die Bargeldbezugskarten von Cirrus und die Debitkarten von Maestro, die Bargeldbezugskarten von Plus sowie die Kreditkarten von Diners Club und American Express. Seit 2008 werden auch bankunabhängige Geldausgabeautomaten, vor allem in Einkaufszentren und Supermärkten (z. B. 110 bei SPAR), aufgestellt. Diese werden von First Data Austria betrieben und gewartet.[84] Später folgte der ebenfalls private Anbieter Euronet. Wenn die kartenausgebende Bank online autorisiert, werden Abhebungen bei Geldausgabeautomaten unmittelbar am Konto verbucht, bei Fallback-Autorisierung erfolgt die Abbuchung in der Regel binnen 2 Tagen. 2016 stellte die Bawag P.S.K. ihre Geldausgabeautomaten auf den Betreiber First Data um.

Marken "Bankomat"

Die Geldausgabeautomaten, die von der PSA Payment Services Austria GmbH (PSA)[85] betrieben oder für die österreichische Kreditinstitute (Banken) serviciert werden, sind mit dem bekannten grün-blauen B-Symbol gekennzeichnet. Dieses Symbol ist mehrfach mit und ohne dem Wortbestandteil “Bankomat” als Marke geschützt.[74][83][47][46][48] Der Begriff "Bankomat" ist eine österreichische Wortmarke, die schon 1968 eingetragen wurde.[45] Markeninhaberin ist jeweils PSA. PSA wurde 2012 gegründet und hat im Zuge einer Neustrukturierung des österreichischen Kartenmarkts von der PayLife Bank GmbH die Servicierung aller im Umlauf befindlichen Bankomat-Karten, den sog. „Debit Issuing Support“, sowie die Betreuung des Bankomat-Systems in Österreich, das sog. „ATM Acquiring“, übernommen. Aktuell werden über PSA jährlich rund 714 Mio. Transaktionen von rund 9,5 Mio. Bankomat-Karten und rund 7350 Bankomaten abgewickelt.[85] Trotz diesem Schutz wurde die Bezeichnung im Laufe der Jahre zu einem Gattungsnamen, der auch im Österreichischen Wörterbuch verzeichnet ist – dort zeigt das ®-Kennzeichen, dass es sich um eine eingetragene Marke handelt.[86]

Bancomat-System

Der erste Geldautomat in der Schweiz wurde am 1. November 1967 an der Bahnhofstrasse in Zürich neben dem Hauptsitz der Schweizerischen Bankgesellschaft SBG (später UBS) in Betrieb genommen. Wie andere Geräte dieser Zeit handelte es sich um ein Offline-Gerät mit Lochkartensteuerung.[87]

In der Schweiz und im Fürstentum Liechtenstein basiert das aktuelle Bancomat-System auf der gleichnamigen Interbanken-Software Bancomat, die folgende Entwicklungsschritte aufwies.

- 1978: Aufbau des Bancomat-Systems für die Schweiz und das Fürstentum Liechtenstein durch die Telekurs AG.

- : Einführung der Bancomat-Version (BM) 78.

- 1985: Einführung BM 85:

- : Als Bezugskarte kann nun die Schweizer Garantiekarte Eurocheque (EC-Karte) und die Schweizer EUROCARD eingesetzt werden.

- 1990: Einführung BM 90:

- : Zusätzlich können nun auch ausländische ec-Karten sowie EUROCARD/MasterCard am Bancomat Geld beziehen. Das System funktioniert 100 % online.

- 1997: Einführung BM 97:

- : Neue Dienstleistung CASH wird eingeführt.

- 2002: Einführung BM 5.0 (Abkehr von Benennung nach Einführungsjahr; Nennung der Versionsnummer):

- : Mit dieser Version können nun EMV- und EUR-Transaktionen verarbeitet werden.

- 2007: Einführung BM 5.1:

- : 4-Weg Transaktionen, Betreuergutschrift, Dynamic Currency Conversion (DCC) sowie zentralisierte Kartentabelle auf den Zentralrechnern der SIX Card Solutions AG.

- 2008: Einführung BM 5.1m:

- : Neue Dienstleistung ATM Mobile Voucher (Handy laden).

- 2009: Einführung BM 5.1s:

- : Verschlüsselungstechnologie 3DES wird eingeführt.

Die Bancomat-Software war Ende 2009 auf über 5400 Bancomaten in der Schweiz und dem Fürstentum Liechtenstein in Betrieb. Die Software basiert auf dem Pflichtenheft Bancomat, welches unter Federführung der SIX Card Solutions AG gemeinsam mit den Schweizer Finanzinstituten erarbeitet wird. Alle über den Bancomat durchgeführten Transaktionen werden zentral durch den Prozessor SIX Card Solutions AG verarbeitet. Je nach Gerätetyp und eingesetzter Karte stehen dem Karteninhaber folgende Bancomat-Funktionen zur Verfügung:

- Barbezug CHF

- Barbezug EUR

- Expressbezug CHF

- Dynamic Currency Conversion (DCC) – die automatische Währungsumrechnung

- PIN-Änderung

- Anfrage Kartenrestbetrag

- Handy laden (Top Up)

Die folgenden in- wie ausländischen Karten werden am Bancomat akzeptiert

Auch sind weitere Funktionen implementiert.

- Der Bancomat ist zu 100 % EMV-kompatibel.

- Alle Bancomat-Transaktionen werden online abgewickelt. Offline-Transaktionen sind nicht möglich.

- Die Karteninhaber erhalten auf Wunsch einen Kundenbeleg ausgedruckt.

- Für die einheitliche und einfache Bearbeitung von liegen gelassenem Geld am Bancomat wurde die Funktion «Betreuergutschrift» eingeführt.

Postomat und bankeigene Dienstleistungen

- Der Postomat ist ein eigenes ATM-System in der Schweiz und wird durch die Postfinance betrieben.

- Bankeigene Dienstleistungen: Neben der Interbanken-Software Bancomat läuft auf vielen Bancomaten die Software „Bankeigene Dienstleistungen“, deren klassische Funktionen den Inhabern einer bankeigenen Kontokarte bzw. Maestro-Karte angeboten werden. Es handelt sich um „Kontofunktionen“ und die „Einzahlung“ und werden durch die Banken selber verarbeitet.

Ziel des Projektes ATMfutura ist die Zusammenführung der Interbanken-Software Bancomat mit diesen „Bankeigenen Dienstleistungen“ und die zentrale Verarbeitung über SIX. Anfang Oktober 2020 wurde die Migration abgeschlossen.[88] Einzig die Postfinance setzt nach wie vor auf eine eigenständige Softwarelösung.[89]

Hersteller von Geldautomaten

Die weltweit größten Hersteller von Geldautomaten sind

- Volksrepublik China:

- Deutschland:

- Wincor Nixdorf; Paderborn; 1999 gegründet; 9000 Beschäftigte; Ableger von Siemens-Nixdorf; 65 % Marktanteil im Heimatmarkt, seit 2016 durch Übernahme von der Amerikanischen Firma Diebold Inc, Diebold Nixdorf Holding Germany Inc. & Co. KGaA[92]

- Großbritannien:

- Glory Global Solutions Ltd.; Basingstoke; japanische Niederlassung: 2012 Fusion[93] mit:

- Talaris Ltd, (ursprünglich Management-Buy-out der GAA-Sparte von De La Rue):

- Talaris AG, Niederlassung in der Schweiz

- Talaris Cash Systeme GmbH, deutscher Ableger in Neu-Isenburg

- Talaris Ltd, (ursprünglich Management-Buy-out der GAA-Sparte von De La Rue):

- Glory Global Solutions Ltd.; Basingstoke; japanische Niederlassung: 2012 Fusion[93] mit:

- Italien:

- Österreich:

- Japan:

- Südkorea

- Chungho Comnet Co. Ltd.; gegründet 1977 in Seoul; 618 Beschäftigte

- Vereinigte Staaten:

- Diebold Nixdorf Inc.; North Canton; 1876 gegründet; entsprechende Geschäftssparten von IBM und Bull wurden übernommen.[94]

- NCR Corporation; Duluth (Georgia); 21.000 Beschäftigte; gilt als Weltmarktführer im Finanz-SB-Bereich

- NCR GmbH; deutsche Niederlassung in Augsburg seit 1945; 350 Beschäftigte

Weblinks

Literatur

- Goethe und Engels kamen einst aus dem Automaten, Autor: Reiner Graff, Münzen Revue Ausgabe 1/2013, Gietl-Verlag.

- Geldautomaten und Geldkarten der DDR, Teile 1–3, Autor: numiscontrol, Online-Magazin MünzenWoche 2014.

Einzelnachweise

- Österreichisches Patentamt (ÖPA): Registerauszug der Marke "BANKOMAT", Registernr. 63285. Abgerufen am 28. September 2018.

- Bankomat. In: duden.de. Bibliographisches Institut GmbH, Dudenverlag, abgerufen am 28. September 2018.

- Michael Höfling: Die Welt der Geldautomaten. In: welt.de. WeltN24, 13. September 2009, abgerufen am 21. Oktober 2017.

- Vom Geldautomat zum Cash-Center.

- Serienproduktion von Deutschlands erstem blindengerechten Geldautomaten angelaufen – Deutscher Blinden- und Sehbehindertenverband beriet bei Entwicklung. netzwerk-artikel-3.de; abgerufen am 13. August 2013.

- Overview: Navy Cash/Marine Cash: Programs and Systems: Financial Management Service. Fms.treas.gov. Abgerufen am 8, Februar 2013. (englisch).

- Jürgen Dube: Computer für Genossenschaften. Die Geschichte der genossenschaftlichen Rechenzentralen. DG Verlag, Wiesbaden 1993, ISBN 3-87151-002-5, S. 29, 57, 104, 117, 158–161.

- NBA-Spieler stellt in eigener Küche Geldautomat auf. auf german.ruvr.ru vom 1. Juni 2012; abgerufen am 18. August 2013.

- Bild des GAA in der Küche von DeShawn Stevenson, incl. desselben. Abgerufen am 18. August 2013.

- antarcticsun.usap.gov (PDF; 70 kB)

- Interview mit dem Vizepräsidenten ATM banking division von Wells Fargo

- ABC Nagqu Branch cares about rural Tibetans. (Nicht mehr online verfügbar.) En.tibet.cn, 28. Dezember 2007, archiviert vom Original am 28. Juli 2011; abgerufen am 11. Februar 2011.

- ים המוות מתעורר לחיים; נרשמה עלייה של 8 % בלינות באיזור בשנת 2006 – צרכנות. (Nicht mehr online verfügbar.) TheMarker, archiviert vom Original am 18. November 2009; abgerufen am 18. August 2013.

- Cornelis Roba:t ATM. automatic teller machine. thocp.net; abgerufen am 10. September 2013 (englisch)

- İşbank implementiert Hitachis Fingervenentechnologie an 2400 biometrischen Geldautomaten. hitachi.de, 6. Februar 2012; abgerufen am 18. August 2013.

- Geldautomaten-Sicherheit in Großbritannien: GAA im Handel besonders gefährdet. (Memento vom 29. Oktober 2013 im Internet Archive) wik.info, 11. April 2008; abgerufen am 13. August 2013.

- Kein Geld im Ausland mit Bankomatkarte auf ORF vom 14. November 2014, abgerufen am 8. Januar 2015.

- Die Polizei warnt vor Trickdieben an Geldautomaten Polizei warnt vor „libanesischer Schlinge“. derwesten.de, 29. November 2007; abgerufen am 15. August 2013.

- Raffinierter Trick mit der Plastikkarte, Die Zeit 6/1986 vom 31. Januar 1986.

- Daniel Bachfeld: Angriff der Karten-Kloner. Aus: c't. 25/2007, S. 76.

- Tom König: Warteschleife: Visa, die Freiheit nehm ich dir. Spiegel Online; abgerufen am 12. August 2013.

- Skimming: Geldautomaten werden sicherer, Kriminelle weichen aus. Spiegel Online, 10. Juli 2013; abgerufen am 16. August 2013.

- Bankomat-Bande schlägt erneut zu. bei: Orf.at, 13. November 2010, abgerufen am 27. April 2011.

- Polizei sprengt erste Bankomat-Bande. auf: krone.at, 1. Dezember 2010, abgerufen am 27. April 2011.

- „Bankräuber lassen es krachen“ von Justus Randt im Weser-Kurier vom 4. Dezember 2012, S. 13.

- Angriffe auf Geldautomaten Bundeslagebild 2019 des Bundeskriminalamtes (PDF, 3 MB)

- Wieso nimmt die Anzahl von Attacken auf Geldautomaten zu? Frankfurter Allgemeine, 27. April 2020, abgerufen am 13. September 2020.

- Tatort Geldautomat: Der aussichtslose Kampf der Banken. finanz-szene.de, 10. September 2020, abgerufen am 13. September 2020.

- Geldautomaten umprogrammieren … tweakpc.de; abgerufen am 16. August 2013.

- Russische Geldautomaten mit Trojaner infiziert. tecchannel.de; abgerufen am 13. August 2013.

- Windows-Trojaner auf Diebold-Bankautomat. heise.de vom 18. März 2009; abgerufen am 13. August 2013.

- Die Tricks der Betrüger. FAZ.net, 5. Mai 2011; abgerufen am 14. August 2013.

- Diebstahl per USB-Stick: So funktioniert die bisher cleverste Bankraub-Software auf Spiegel Online; abgerufen am 4. Dezember 2014.

- Gangster knacken Geldautomat per USB-Stick welt.de; abgerufen am 4. Januar 2014.

- Chris Vallance: Cash machines raided with infected USB sticks. BBC Radio 4, bbc.co.uk; abgerufen am 4. Dezember 2012.

- Geldautomaten-Hacker Barnaby Jack ist tot. golem.de; abgerufen am 14. August 2013.

- Geldautomat mitsamt Bankfiliale gesprengt: Wie sicher sind eigentlich Geldautomaten? finanznewsonline.de; abgerufen am 14. August 2013.

- Was ein Geldautomat die Banken kostet auf abendblatt.de vom 6. Januar 2011

- Hahäuser trauern um ihre Bank auf beobachter-online.de vom 2. August 2013

- Martina Läubli: Ein Bancomat für 150'000 Franken, Berner Zeitung, 27. Februar 2013. Im Artikel genannte Beträge in CHF: „zwischen 120'000 und 150'000 Franken“.

- Bundeskartellamt prüft Sparkassen: Geldautomatengebühr zu hoch?

- Kritik an Einführung von Bankomatgebühr. auf: ORF. 9. November 2010, abgerufen am 11. Juni 2011.

- Mehr Kostentransparenz. auf: ORF. 11. Juni 2011, abgerufen am 11. Juni 2011.

- Homepage der PSA Payment Services Austria GmbH (PSA). Abgerufen am 28. September 2018.

- Österreichisches Patentamt (ÖPA): Registerauszug der Marke "BANKOMAT", Registernr. 63285. Abgerufen am 28. September 2018.

- Österreichisches Patentamt (ÖPA): Registerauszug der Marke "BANKOMAT", Registernr. 94757. Abgerufen am 28. September 2018.

- Österreichisches Patentamt (ÖPA): Registerauszug der Marke "BANKOMAT B", Registernr. 94758. Abgerufen am 28. September 2018.

- Österreichisches Patentamt (ÖPA): Registerauszug der Marke "BANKOMAT", Registernr. 230443. Abgerufen am 28. September 2018.

- orf.at Das Geschäft mit den Geldautomaten: Geld auch ohne Filialen, orf.at, 4. Februar 2016, abgerufen am 4. Februar 2016.

- So funktioniert… der Geldautomat. In: Focus Technik. Nr. 5 (2008), 1. September 2008, abgerufen am 12. Dezember 2008.

- Michael Ossenkopf : „Der Siegeszug der Geldautomaten“, Weser-Kurier vom 24. Juni 2013, S. 7.

- Konrad Lischka: 40 Jahre Bargeld-Spender. Als Geldautomaten noch Öffnungszeiten hatten. auf: Spiegel-online. 2. Juli 2007.

- Konrad Lischka: 40 Jahre Bargeld-Spender: Als Geldautomaten noch Öffnungszeiten hatten. Spiegel Online; abgerufen am 9. August 2013.

- Konrad Lischka: Geldautomat mit Öffnungszeiten. In: Manager-Magazin. 12. Juli 2007, abgerufen am 12. Dezember 2008.

- Brian Milligan: The man who invented the cash machine. In: BBC News, 25. Juni 2007, abgerufen am 17. September 2018.

- VDI-nachrichten: Mit Lochkarte ans Bare. 25. Mai 2018, 21/2018, S. 3 (dpa/jdb)

- Prozessorgesteuerter Geldautomat aus dem Kombinat. heise.de, 9. September 2010; abgerufen am 18. August 2013.

- BankCard auf der Seite der Bank Austria abgerufen am 16. April 2018

- sz-online.de: Teures Bargeld

- Bankenverband: Anzahl der Geldautomaten (Memento vom 28. Dezember 2012 im Internet Archive) auf bankenverband.de; Abgerufen am 15. August 2013.

- Digitalisierung und Kosten: Geldautomat auf dem Rückzug In: svz.de, 15. April 2018, abgerufen am 15. April 2018.

- https://www.sueddeutsche.de/wirtschaft/geldautomaten-rueckgang-abnahme-banken-1.4453109

- https://www.auepost.de/news/wirtschaft/volksbank-geldautomaten-bleiben-nicht-25772/

- https://deutsche-wirtschafts-nachrichten.de/2019/05/21/zahl-der-geldautomaten-deutschland-sinkt-seit-drei-jahren/

- https://www.ln-online.de/Nachrichten/Norddeutschland/Online-Banking-statt-SB-Terminal-Der-Geldautomat-wird-im-Norden-ein-Auslaufmodell

- Wie viele Geldautomaten gibt es? - Bankenverband. Abgerufen am 21. März 2020.

- Thiemo Heeg: Seit 40 Jahren kommt das Geld aus dem Automaten. In: FAZ, 12. Dezember 2008, S. 21. (Happy bargeldlos: Der Geldautomat wird 40. faz.net)

- Erster Geldautomat vor 40 Jahren aufgestellt. In: Westfälische Nachrichten. 11. Dezember 2008.

- Der erste Geldautomat Deutschlands. In: bw-Woche. Nr. 22, 9. Juni 2008, S. 9.

- Erster Online-Bankautomat Deutschlands. auf: muenchen.de, 9. Februar 1977.

- Geldautomat. auf: robotrontechnik.de, abgerufen am 12. Dezember 2008.

- Automaten spucken Milliardensummen aus. (Memento vom 14. Februar 2009 im Internet Archive) In: Augsburger Allgemeine. 11. Dezember 2008, abgerufen am 12. Dezember 2008.

- Österreichisches Patentamt (ÖPA): Registerauszug der Marke "BANKOMAT", Registernr. 94757. Abgerufen am 28. September 2018.

- Österreichisches Patentamt (ÖPA): Registerauszug Marke, Registernr. 285917. Abgerufen am 28. September 2018.

- 30 Jahre Bankomat in Österreich. auf: ORF. 8. September 2010, abgerufen am 8. September 2010.

- Geld auch ohne Filialen auf ORF vom 4. Februar 2016 abgerufen 2016

- Homepage der PSA Payment Services Austria GmbH (PSA). Abgerufen am 28. September 2018.

- Erstmals Spesen für Bankomat-Behebung in Österreich vom 11. Juli 2016, abgerufen am 12. Juli 2016.

- Durchblicker: Bankomatgebühren. Yousure Tarifvergleich GmbH, abgerufen am 27. Juni 2019.

- Bankomaten: Gemeinden gegen weiteren Abbau auf ORF-Niederösterreich vom 22. Februar 2017, abgerufen am 23. Februar 2017.

- Bankomaten: Gemeinden müssen zahlen auf ORF-Burgenland vom 22. Februar 2017, abgerufen am 23. Februar 2017.

- Immer weniger Bankomaten heimischer Institute auf ORF vom 18. September 2017, abgerufen am 18. September 2017.

- Amt der Europäischen Union für geistiges Eigentum (EUIPO): Auszug UM-Akte Nr. 014540256. Abgerufen am 28. September 2018.

- Gold-Auszeichnung für mobiles Bezahlterminal. auf: FirstData. 15. Februar 2011.

- Homepage der PSA Payment Services Austria GmbH (PSA). Abgerufen am 28. September 2018.

- Österreichisches Wörterbuch: Bankomat® - Geldautomat. Abgerufen am 20. August 2021.

- Jürg Müller: Wie ein Schotte die Bankenwelt auf den Kopf stellte In: Neue Zürcher Zeitung vom 24. Juni 2017

- SIX betreibt neu die Plattform aller Schweizer Bancomaten. In: six-group.com. 6. Oktober 2020, abgerufen am 6. Oktober 2020.

- Fabian Pöschl: Erspart uns die neue Bancomaten-Software die Gebühren? In: 20min.ch. 7. Oktober 2020, abgerufen am 8. Oktober 2020.

- Homepage cashwaytech.com

- Homepage GRG Banking

- Größter Geldautomatenhersteller hatte offenbar Probleme mit Betrügern (Memento vom 29. Oktober 2013 im Internet Archive) Dapd vom 11. Mai 2011; hier abgerufen von de.nachrichten.yahoo.com am 15. August 2013.

- Talaris, Glory Group integrate as Glory Global Solutions. (Memento vom 10. Januar 2014 im Internet Archive) atmmarketplace.com; Abgerufen am 29. August 2013 (englisch)

- Diebold kauft PoS-Sparte von Bull und Getronics. computerwoche.de vom 10. Februar 2000; abgerufen am 18. August 2013.