Sparkasse

Sparkassen sind in der Regel gemeinnützige öffentlich-rechtliche Universalbanken in kommunaler Trägerschaft.[1] Daneben bestehen noch fünf Freie Sparkassen in nicht kommunaler Trägerschaft, die ebenfalls der Gemeinnützigkeit verpflichtet sind.[2]

Wortherkunft

Das zusammengesetzte Wort „Sparkasse“ lässt sich seit dem 18. Jahrhundert nachweisen und bedeutete eine „öffentliche Einrichtung zur Aufbewahrung von Ersparnissen mit Zinszahlung“. Die Verbindung der Wörter „sparen“ (nicht völlig konsumieren)[3] und „Kasse“ (verschließbarer Behälter für Geld)[4] deutet auf ihre ursprüngliche Aufgabe hin, Spareinlagen durch Bareinzahlungen in die Kasse entgegenzunehmen.

Allgemeines

Ihre gesetzliche Aufgabe ist es, breiten Bevölkerungsschichten Möglichkeiten zur Geldanlage anzubieten, den Zahlungsverkehr durchzuführen und die örtlichen Kreditbedürfnisse ihrer Kunden zu befriedigen, den Sparsinn der Bevölkerung zu pflegen und den bargeldlosen Zahlungsverkehr zu fördern.[5]

Sparkassen sind deshalb Universalbanken, sie dürfen alle Bankgeschäfte mit allen Kundengruppen betreiben. Außerdem zeichnet sie ihr Filialnetz aus, das sie zu Filialbanken macht. Öffentliche Sparkassen unterscheidet von anderen Banken, dass ihr Träger eine Gebietskörperschaft ist. Ihr Geschäftsgebiet ist auf das Gebiet der Gebietskörperschaft beschränkt. Sparkassen sind außerdem dem Gemeinnützigkeitsprinzip verpflichtet.

Sparkassen in Deutschland

In Deutschland stellen Sparkassen und Landesbanken eine Finanzsäule im Drei-Säulen-Modell des Finanzsektors dar. Die Sparkassen-Finanzgruppe erreicht, insbesondere aufgrund der hohen lokalen Präsenz und Produktbündelung, in vielen Geschäftsfeldern der Finanzdienstleistungsbranche hohe Marktanteile, in Teilbereichen (Kundenspareinlagen) ist sie sogar Marktführer. Dabei ist die Hamburger Sparkasse mit einer Bilanzsumme von über 38 Mrd. € die größte Sparkasse vor der Sparkasse KölnBonn mit etwa 29 Mrd. € und der Kreissparkasse Köln mit über 24 Mrd. €.

Die öffentlich-rechtlichen Sparkassen bilden in Deutschland einen Teil der Bankengruppe der öffentlich-rechtlichen Kreditinstitute und sind in dem im Dezember 1884 gegründeten Deutschen Sparkassen- und Giroverband zusammengeschlossen. Er ist ein Interessenverband und besteht als Dachverband insbesondere aus den regionalen Sparkassen- und Giroverbänden, denen wiederum die jeweiligen Sparkassen angehören. Für die freien Sparkassen gibt es in Deutschland den Verband der Deutschen Freien Öffentlichen Sparkassen.

Statistik

Während es im Dezember 1990 noch 769 Sparkassen mit 19.036 Zweigstellen gab, schrumpfte ihre Zahl 1995 durch Fusionen auf 624/19.071, 2000 waren es 562/16.892, 2010 noch 429/13.025 und 2014 lauteten die Zahlen 416/11.951.[6] Der Schrumpfungsprozess ist überwiegend auf Sparkassenfusionen zurückzuführen und verstärkt den Trend zu Lasten von Kleinsparkassen und zu Gunsten der Bildung von Großsparkassen, die – gemessen am Geschäftsvolumen – in die Betriebsgröße von Großbanken vordringen.[7] Bis Juli 2020 verringerte sich die Anzahl der Sparkassen in Deutschland durch weitere Fusionen auf 376.[8]

Die Konsolidierung geht mit einem Personalabbau einher. Ende 2010 waren bei den Sparkassen noch knapp 250.000 Mitarbeiter beschäftigt, 17.000 weniger als 7 Jahre zuvor.[9]

| Jahr | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Anzahl der Sparkassen | 477 | 463 | 457 | 446 | 438 | 431 | 429 | 423 | 422 | 416 | 417 | 413 | 403 | 385 | 379 |

| Mitarbeiter | 265.415 | 260.825 | 257.022 | 253.696 | 251.400 | 249.577 | 248.137 | 244.862 | 234.340 | 225.000 | 230.213 | 233.742 | 224.700 | 209.588 | 204.988 |

Geschichte

Anfänge

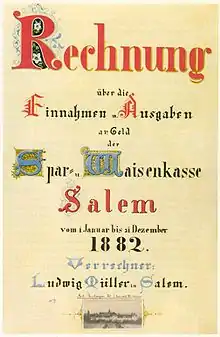

Wann in Deutschland die erste Sparkasse entstand, ist umstritten. Die ersten artverwandten Vorläufer der Sparkassen hießen noch „Waisenkassen“ oder „Leihkassen“ wie beispielsweise die 1749 von der Reichsabtei Salem zur Verwaltung von Waisenrenten eingerichtete Kasse. Sparkassen entstanden zumeist im 18. Jahrhundert, um den ärmeren Bevölkerungsschichten eine sichere Möglichkeit zu eröffnen, kleinste Kapitaleinlagen zur Risikovorsorge im Alter oder bei Krankheit verzinslich zurückzulegen.

Als sparkassenähnliche Institute galten jedenfalls die Leihbank zu Hanau (gegründet am 10. April 1738 durch Landgraf Wilhelm VIII.), die Württembergische Waisenkasse in Roth (1746 durch Anselm II. Schwab), die Braunschweigisch-Herzogliche Leihhaus-Kasse (gegründet im März 1765 „unter landesfürstlicher Garantie“), die – noch existierende – Fürstlich Castell’sche Credit-Casse (1774) oder die Fürstliche Leihkasse in Detmold (1786),[10] letztere mit dem Schwerpunkt als Realkreditinstitut.

Die Oldenburger Ersparungscasse von 1786 galt lange Zeit als älteste bestehende Sparkasse der Welt,[11] deren Gründungsurkunde am 1. August 1786 unterzeichnet wurde; sie ging in der Landessparkasse zu Oldenburg auf.

Als erste Sparkasse gilt nach modernem Verständnis die von der Hamburger „Patriotischen Gesellschaft zur Förderung der Künste und des Unterrichts“ 1778[12] ins Leben gerufene „Ersparungsclasse“ der Hamburger Allgemeinen Versorgungsanstalt.[13] Sie gab auch an Dienstboten, Tagelöhner und Seeleute Sparbücher aus, so dass auch „einfache Leute“ ihr Erspartes sicher und gegen Zins anlegen konnten.[14]

Erste kommunale Institute

Im Juni 1801 nahm die Spar- und Leih-Casse Göttingen als erstes kommunales Kreditinstitut die Arbeit auf.[15] In den Folgejahren ging eine Vielzahl der Bürgersparkassen in die Trägerschaft der Kommunen über. Die Städteordnung des Heinrich Friedrich Karl vom und zum Stein vom 19. November 1808 sorgte für die kommunale Selbstverwaltung, die dazu führte, dass die Gemeinden die kommunale Sparkassenidee aufgriffen und die Gründung von Sparkassen veranlassten. Im Mai 1818 wurde in Stuttgart die Württembergische Spar-Casse für das ganze Königreich Württemberg gegründet, es folgte im Juni 1818 die Berliner Sparkasse. Im Januar 1819 erfolgte die Gründung der ersten Sparkasse Sachsens in Königsbrück auf Betreiben und mit finanzieller Beteiligung des Konferenzministers Peter Karl Wilhelm von Hohenthal.

Die ersten städtischen Sparkassen im Königreich Bayern entstanden in Nürnberg (November 1821), Augsburg (Februar 1822) und Würzburg (Oktober 1822).[16] Nach der „revidierten Städteordnung“ vom 17. März 1831 erforderte die Errichtung von Sparkassen eine Genehmigung des Regierungspräsidenten, weil die Annahme von Spareinlagen als genehmigungspflichtige Anleihe der jeweiligen Trägerkommune galt.[17]

Nachdem am 12. Dezember 1838 das Preußische Sparkassenreglement erlassen wurde, fiel in die Zeit zwischen 1840 und 1860 die intensivste Gründungszeit für Sparkassen, denn in diesem Zeitraum entstanden mehr als 800 neue Sparkassen. Im Jahre 1838 gab es in Preußen 85 öffentliche Sparkassen, 1850 erhöhte sich ihre Zahl auf 234, 1870 waren sie auf 932 angewachsen, in Gesamtdeutschland gab es um die Jahrhundertwende 2.500 Sparkassen.[18]

Sparkassengesetz

Von den im Jahre 1838 bestehenden 86 Sparkassen besaßen 81 öffentlich-rechtliche Träger.[19] Um diesen regional tätigen Sparkassen eine homogene Rechtsgrundlage zu schaffen, kam 1838 die Idee der Sparkassengesetze auf. Grund hierfür war jedoch zunächst nicht die Vereinheitlichung des Sparkassenrechts, sondern Zweifel, ob die von Sparkassen ausgestellten Sparkassenbücher als Inhaberpapiere nicht der königlichen Genehmigungspflicht aufgrund eines im Juni 1833 ergangenen Gesetzes unterlagen.[20] Am 12. Dezember 1838 kam es schließlich zum „Reglement, die Errichtung des Sparkassenwesens betreffend“, das insbesondere Regelungen für die Verwaltung der Sparkassen und die Sicherheit der Spargelder enthielt. Damit gilt dieses Sparkassengesetz als erste deutsche Regulierung einer Institutsgruppe im Rahmen des Bankrechts.

Im Jahr 1880 entstand die erste Pfennigsparkasse in Darmstadt. In der inzwischen im Juli 1875 erlassenen Preußischen Vormundschaftsverordnung sprach der Gesetzgeber erstmals von „öffentlichen Sparkassen“. Allerdings klärte erst im Juli 1900 ein gemeinsamer Erlass des preußischen Innen- und Justizministers darüber auf, dass „unter öffentlichen Sparkassen nur diejenigen zu verstehen sind, welche entweder für Rechnung einer Körperschaft des öffentlichen Rechts betrieben werden oder für deren Verbindlichkeiten eine Körperschaft des öffentlichen Rechts die Garantie übernommen hat“.[21]

Anstalten des öffentlichen Rechts

Durch die 3. Reichsnotverordnung vom 6. Oktober 1931 („Verordnung zur Sicherung von Wirtschaft und Finanzen“) erhielten die Sparkassen und Girozentralen während der Deutschen Bankenkrise ihre Selbständigkeit durch die Rechtsform der Anstalt des öffentlichen Rechts.[22] In dieser Reichsnotverordnung hatte auch die Gewährträgerhaftung ihren Ursprung. Grund für die Einführung der Gewährträgerhaftung war, dass die Gläubiger durch die Verselbstständigung der Sparkassen nicht die kommunale Haftung für die Verbindlichkeiten der Sparkasse verlieren sollten. Solange die Sparkassen ein organisatorischer Teil der Gemeinden waren, hafteten die Gemeinden für diese Verbindlichkeiten.

Nationalsozialismus

Die rechtliche Gleichstellung der Sparkassen mit den Banken erfolgte erstmals durch das Kreditwesengesetz vom Dezember 1934. Der Sparwille der Bevölkerung sollte gestärkt werden, damit die Rüstung und Kriegsführung finanziell abgesichert werden konnte und die Geldentwertung unsichtbar bliebe. Der Verband der Sparkassen und Volksbanken wurde 1935 als „Wirtschaftsgruppe Sparkassen“ zusammengelegt und gleichgeschaltet.[23] Auch in die Rassenpolitik waren die Sparkassen einbezogen, was die Beschäftigung von Juden und die Enteignung jüdischer Vermögen betraf. In Sonderdepots wurden nach 1938 jüdische Sparkonten geführt, eingefroren, aufgelöst und die Einlagen nach Berlin an die Reichsbank überwiesen.[24]

Nachkriegszeit

Nach dem Zweiten Weltkrieg trennte sich die Geschichte der Sparkassen in der DDR von denen in Westdeutschland. In der DDR bekamen die noch existierenden Sparkassen ihre Kunden zugewiesen und erhielten von der Notenbank im Januar 1951 sämtliche Sparkonten, im Januar 1952 übertrug ihnen die Notenbank die alleinige Zuständigkeit für die Kontenführung der Kleinstbetriebe bis zu 10 Beschäftigten; im Gegenzug hatten sie alle Konten öffentlicher Organe und größerer Betriebe auf die Notenbank zu übertragen.[25]

Einen echten Teilzahlungskredit ermöglichte die am 16. Oktober 1953 in Kraft getretene „Anordnung über die Finanzierung des Kaufs von Möbeln und anderen langlebigen Gebrauchsgütern“. Seit Oktober 1956 durfte der Handel selbst bestimmte Waren durch Teilzahlung verkaufen. Im Rahmen einer Verwaltungsreform 1952 stieg die Anzahl der DDR-Sparkassen auf 198; sie blieb bis zur Wiedervereinigung mit 196 relativ stabil. Im März 1956 erhielten die volkseigenen Sparkassen ein einheitliches Statut.

Als im Juli 1958 in Westdeutschland die Konzessionspflicht für die Eröffnung von Zweigstellen entfiel, entwickelten sich die Sparkassen zu Filialbanken mit weit verzweigtem Filialnetz. Zur Bewältigung der dadurch steigenden Arbeitsmengen setzten sie auf Computertechnologie, nachdem sie noch lange an der Lochkartentechnik festgehalten hatten.[26] Die Auswirkungen der Verwaltungs- und Gebietsreform 1965 führten bei Sparkassen zu einer Intensivierungsphase des Filialbetriebs. Die reformbedingten Sparkassenfusionen ließen den Entwicklungstrend der Filialen nahezu unberührt. Eine zweite Welle von Erweiterungen des Filialnetzes gab es in Deutschland ab 1967.

Die Erfindung des Geldautomaten machte die wichtige Filialfunktion der Kassenhaltung im Laufe der Folgezeit weitgehend obsolet. Der erste Geldautomat wurde in Deutschland zwar schon am 27. Mai 1968 von der Kreissparkasse Tübingen in Betrieb genommen, doch verbreitete sich diese Neuerung nur verhältnismäßig langsam.[27] Anders sah es bei der Computertechnologie aus. Im Zuge der 1960er-Jahre hatten sich die Sparkassen fest dem Computereinsatz verschrieben – mit Wirkung in die ganze Branche, beispielsweise in ihrer Kooperation mit der Bundesbank zur Entwicklung der automatischen Beleglesung im Zahlungsverkehr.[28] Um auch kleinere und kleinste Institute mit Rechenleistung zu versorgen, gründeten die Sparkassenverbände in ihren Gebieten Verbandsrechenzentren. Schrittweise schlossen sich diesen immer weitere Institute an. In den 2000er-Jahren gingen die Rechenzentren schließlich in der Finanz Informatik auf.[29]

Auf Basis der Computertechnologie entwickelte der Sparkassensektor zahlreiche Finanzinnovationen, unter anderem das Anschaffungsdarlehen (1961), die Scheckkarte und der Sparkassenbrief (August 1967), der Dispokredit (September 1968) und die Sparkassenobligation (1970).

Finanzkrise

Als Folge der Finanzkrise ab 2007 mussten die Sparkassen über den Haftungsverbund der Sparkassen-Finanzgruppe höhere Beiträge leisten, was wenige Kleinsparkassen in Bedrängnis brachte.[30]

Aufgaben

Überblick

Sparkassen betreiben das Einlagen- und Kreditgeschäft, Wertpapiergeschäft, Zahlungsverkehr und sind meist Hausbanken ihrer öffentlichen Träger. Diese Aufgaben betreiben sie im öffentlichen Interesse, das die Beachtung des Gemeinwohls verlangt. Ihre Geschäftstätigkeit üben sie auf der Grundlage eines öffentlichen Auftrags und des Gemeinnützigkeitsprinzips aus.

Ihr öffentlicher Auftrag besteht darin, das Geschäftsgebiet mit geld- und kreditwirtschaftlichen Leistungen zu versorgen, Sparen und allgemeine Vermögensbildung zu fördern und für die Bevölkerung und für die mittelständische Wirtschaft Dienstleistungen zu erbringen.

Das Gemeinnützigkeitsprinzip hob die Sparkassen seit jeher von den übrigen – auf Gewinnmaximierung ausgerichteten – Banken ab. Die maximale Gewinnerzielung steht satzungsgemäß nicht im Vordergrund der Unternehmenspolitik, eine angemessene Gewinnerzielung genügt. „Die Erzielung von Gewinn ist nicht der Hauptzweck des Geschäftsbetriebes“.[31] Die Verwendung entstandener Gewinne ist in den regionalen Sparkassengesetzen unterschiedlich geregelt. Zumeist wird ein erzielter Gewinn, soweit er nicht durch die Erhöhung der Sicherheitsrücklage bei der Sparkasse verbleibt, von der Sparkasse in eigener Entscheidung direkt für steuermindernde gemeinnützige Zwecke zur Verfügung gestellt, nur in Ausnahmefällen werden Überschüsse an den Träger ausgeschüttet.

Viele Sparkassen haben zudem Stiftungen gegründet, die gemeinnützige Zwecke fördern. Im Falle eines Zielkonfliktes hat der öffentliche Auftrag Vorrang.

Sparkassen müssen zudem das Regionalprinzip beachten, das von ihnen das Betreiben von Bankgeschäften nur in der genau festgelegten Region des jeweiligen Trägers verlangt.

Verwendung der Jahresüberschüsse

Die Gemeinwohlverpflichtung, die die meisten Sparkassen über steuermindernde freiwillige Spenden und Sponsoring erfüllen wollen, wird von Kritikern der Praxis der Sparkassen als Verpflichtung zur Unterstützung der Eigentümer, also der öffentlichen Haushalte für gemeinnützige Zwecke interpretiert, was der rechtlichen Grundlage entspricht.

Das investigative Recherchenetzwerk Correctiv berichtet, dass in den Jahren 2013 und 2014 bei zwei Dritteln der Sparkassen keine Ausschüttung der Jahresüberschüsse an ihre Träger stattfand. Im Jahr 2014 wurden Überschüsse von 1,9 Milliarden Euro erzielt. Lediglich 14 % davon wurden an die jeweiligen Träger abgeführt.[32] Die Kritik durch den Landesrechnungshof Niedersachsen führte zu einem breiten Medienecho.[33][34][35]

In Düsseldorf kam es Anfang 2017 zur Klage des Bürgermeisters als erstem Verwaltungsratschef Deutschlands gegen den Sparkassenvorstandschef Arndt Hallmann bei der Sparkassenaufsicht. Die Einigung sieht vor, dass die Sparkasse jährlich fünf Prozent des Gewinns vor Steuern und anderen Abführungen an den kommunalen Eigentümer abgibt, dazu die Hälfte aller außerplanmäßigen Überschüsse.[36][37][38]

Ein Hauptgrund der Abneigung der Banken gegen die Ausschüttung an die Kommunen wurde darin gesehen, dass die Vergütung der Vorstände zwischen 300.000 Euro und einer Million durch Veränderung der Berechnungsgrundlage geschmälert werden könnten.[39][40] Oberbürgermeister Thomas Geisel (SPD) setzte durch, dass die seiner Meinung nach überversicherte Sparkasse 26 Millionen Euro von den insgesamt fast 140 Millionen Euro ausschüttete, die sie 2014 verdient hatte, 2017 14 Millionen.[41]

Kritisiert wurde auch, dass Sparkassenvorstände den Ausschüttungsspielraum der Verwaltungsräte durch Rückstellungen und Rücklagen stark mindern könnten. Geisel forderte eine "nachvollziehbare Ergebnisrechnung".[42][43]

Rainer Gottwald untersuchte alle bayerischen Sparkassen und kam zu der Auffassung, dass trotz Eigenkapitalregeln für Banken und dem Landessparkassengesetz Rücklagen für 2014 in Höhe von 2,4 Milliarden Euro hätten ausgeschüttet werden können.[44]

Spenden

Die Spendenpraxis der Sparkassen wird teilweise kritisiert, da sie zur Bildung von Abhängigkeiten zwischen den Empfängern und der Sparkasse führt. Bei der Vergabepraxis entscheidet der Sparkassenvorstand allein über die Verwendung, weniger die Kommune als Eigentümer der Sparkasse. Kritisiert wird außerdem die Geheimhaltung, die Vergabe von Spenden an wenig gemeinnützig erscheinende Vereine, die Querfinanzierung von politischen Kandidaten und die Interessenkonflikte bei personellen Verbindungen. Spenden scheinen oft eher Marketingmaßnahmen zu verbergen. In einer Umfrage von correctiv veröffentlichten 2016 nur 32 von 403 Sparkassen eine Liste ihrer Spendenempfänger,[45] obwohl öffentliche Einrichtungen gemäß Informationsfreiheitsgesetz Auskunft geben müssen.[46] 2014 wurden alle bayerischen Sparkassen wegen unzulässiger Spenden, Sponsoring und Kundenveranstaltungen überprüft, wie zum Beispiel der Finanzierung unzulässiger Ausgaben für Kommunalpolitiker.[47][48][49][50]

Sparförderung

Die Sparkassen haben den Auftrag, das Sparen zu fördern. Kritisiert wird, dass sich das Sparen kaum noch lohnt und besonders die Kleinsparer kaum eine Rendite erzielen. Kontrovers diskutiert wurde außerdem der Versuch von Sparkassen, Sparverträge zu kündigen, die für sie nicht mehr rentabel waren.[51][52]

Kredite für den Mittelstand

Sparkassen sollen besonders ihre eigenen Kunden mit Krediten versorgen, dazu gehören lokale und regionale kleine und mittelständische Unternehmen. Als Folge der Finanzkrise werden diese Kredite jedoch zum Teil nur zu erschwerten Bedingungen vergeben, besonders für junge Unternehmen.[53]

Rechtsfragen

Rechtsform

Bis auf die als Aktiengesellschaft organisierten freien Sparkassen besitzen die öffentlich-rechtlichen Sparkassen die Rechtsform der Anstalt des öffentlichen Rechts, mit der allgemein die Strukturmerkmale der Anstaltslast und Gewährträgerhaftung verbunden sind. Träger öffentlich-rechtlicher Sparkassen sind kommunale Gebietskörperschaften, wie Städte, Gemeinden oder Landkreise oder ein kommunaler Sparkassenzweckverband als Zusammenschluss mehrerer Gebietskörperschaften. Oftmals deutet bereits der Name auf den kommunalen Träger hin, z. B. Stadtsparkasse, Kreissparkasse oder Bezirkssparkasse. Im Falle des kommunalen Zweckverbands handelt es sich dann um eine Verbandssparkasse. Manchmal lässt sich der Träger aus ihrem Namen jedoch nicht ablesen wie bei der Kreissparkasse Köln, die eigentlich eine Zweckverbandssparkasse ist, zumal es einen Landkreis Köln nicht mehr gibt.

Bankgeschäfte und Organe

Sparkassen sind Kreditinstitute im Sinne des § 1 Abs. 1 KWG, die alle dort aufgeführten Bankgeschäfte betreiben dürfen. Rechtsgrundlagen für Gründung und Betrieb sind daneben das Sparkassengesetz des jeweiligen Bundeslandes, in dem die Sparkasse ihren Sitz hat, und eine vom Träger erlassene Satzung. Die Organe einer Sparkasse sind der Vorstand als geschäftsführendes Gremium und der Verwaltungsrat als Aufsichtsgremium. In einigen Bundesländern ist zudem für bestimmte Kreditentscheidungen ein Kreditausschuss zu bilden. Im Sparkassengesetz für Baden-Württemberg ist der Kreditausschuss als eigenes Organ neben Vorstand und Verwaltungsrat konzipiert.

Markenschutz

Die Bezeichnung Sparkasse ist in Deutschland nach § 40 KWG und in Österreich nach § 94 (BWG) gesetzlich geschützt.[54] Der Markeninhaber Deutscher Sparkassen- und Giroverband (DSGV) meldete am 7. Februar 2002 als Kollektivmarke die konturlose Farbmarke Nr. 30211120 "Rot" (HKS 13) für die Dienstleistungen der Klasse 36 „Finanzwesen“ an und sicherte sich diese seit dem 11. Juli 2007 als verkehrsdurchgesetztes Zeichen. Der Bundesgerichtshof (BGH) entschied bei diesem Farbenstreit zwischen dem DSGV und der Santander Consumer Bank (Deutschland) (die das ähnlich aussehende Rot HKS 14 verwendete), dass wenn der Verkehr auf Grund von Kennzeichnungsgewohnheiten auf dem betreffenden Waren- oder Dienstleistungssektor an die Verwendung von Farben als Kennzeichnungsmittel gewöhnt ist[55] oder wenn die Farbe im Rahmen aller sonstigen Elemente in einer Weise hervortritt, dass die angesprochenen Verkehrskreise sie als Produktkennzeichen verstehen[56], ausnahmsweise von einer markenmäßigen Verwendung ausgegangen werden kann[57] und gab dem „Sparkassenrot“ den Vorrang.

Logo und Corporate Design

Das Logo stellt eine stilisierte Form des Buchstabens S und einer Spardose mit Münze dar. Entworfen wurde es in seiner ersten Form 1938 von Louis Gaigg, einem weitgehend unbekannten Plakatkünstler. Das spätere Markenzeichen wurde vom Sparkassenverlag lediglich für interne Zwecke verwendet und war dem breiten Publikum daher unbekannt. Ab 1948 wurde das Zeichen von den meisten Sparkassen auch im Publikumsverkehr verwendet und durch die überragende Marktstellung der Sparkassen bald zum allgemein bekannten Erkennungszeichen der Sparkassen.

1972 entwickelte Otl Aicher ein einheitliches visuelles Erscheinungsbild (Corporate Design) für alle Sparkassen. Er gab dem Logo seine heutige Form, ohne den bis dahin mit abgebildeten Einwurfschlitz, und legte die rote Farbe (HKS 13) als einheitliche Geschäftsfarbe fest (bis dahin war meist schwarz üblich). Als Haus-Schriftart wählte er die Helvetica. 2003 wurde das von Aicher entwickelte Erscheinungsbild modifiziert, wobei auch die bisherige Schriftart geändert wurde. Das Symbol ist vom Deutschen Sparkassen- und Giroverband weltweit markenrechtlich geschützt. 2007 wurde die Farbe Rot der Sparkassen beim Deutschen Patent- und Markenamt als Marke registriert.[58] Der DSGV ist Rechtsinhaber aller nationalen und internationalen Kollektivmarken der Sparkassen-Finanzgruppe in seiner Eigenschaft als Markenverband.[59]

2010 erkannten 93 % der Bevölkerung das bekannte Symbol und ordneten es den Sparkassen zu. Das Sparkassen-S gehört somit zu den verbreitetsten Markenzeichen in Deutschland. Ebenfalls versteht eine große Mehrheit der Deutschen die Farbe Rot im Finanzbereich als Kennzeichen der Sparkassen.

Einige wenige Sparkassen verweigerten sich noch lange dem einheitlichen Auftritt der Sparkassen-Finanzgruppe. Die Frankfurter Sparkasse von 1822 verwendete bis zur Fusion 1989 den Bienenkorb und bis etwa 2006 die Farben blau/gelb, die Stadtsparkasse Köln nutzte bis zur Fusion mit der Sparkasse Bonn ein eigenes Logo-Design aus den Buchstaben S und K, das in Blautönen gehalten war,[60] die Taunus Sparkasse nutzte ein Logo mit Würfeln, die Stadtsparkasse München nutzte das Sparkassen S lange in gelb, die Sparkasse Essen in grün/blau und die Sparkasse Kiel in blau.[61] Bis Januar 2015 verwendete die Nassauische Sparkasse eine eigene Corporate Identity mit Blau-Orange-Farbschema und anderen Schriftarten. In Norddeutschland wurde das alte Logo mit dem Einwurfschlitz bis in die späten 1970er beibehalten.

Anstaltslast und Gewährträgerhaftung

Nachdem im Dezember 1999 der Bundesverband deutscher Banken Beschwerde bei der Wettbewerbsbehörde der Europäischen Kommission eingereicht hatte und davon ausging, dass die Gewährträgerhaftung eine verbotene staatliche Beihilfe nach Art. 107 Abs. 1 AEU-Vertrag darstelle, eröffnete die Wettbewerbsbehörde am 26. Januar 2001 ein formales Untersuchungsverfahren. Die langjährigen Auseinandersetzungen wurden endgültig durch eine von der Europäischen Kommission am 27. März 2002 an die Bundesrepublik Deutschland gerichtete Entscheidung beigelegt. Die Bundesregierung hat diese Entscheidung am 11. April 2002 angenommen. Die am 17. Juli 2001 zwischen Europäischer Kommission und Deutschland erzielte Verständigung und die daraus am 28. Februar 2002 von beiden Seiten gezogenen Schlussfolgerungen sind darin berücksichtigt. Kernpunkte dieser Brüsseler Konkordanz waren der Fortfall von Anstaltslast und Gewährträgerhaftung bei Sparkassen und Landesbanken. Die deutschen bundes- und landeseigenen Förderbanken dürfen hingegen seit dem 11. April 2002 Anstaltslast, Gewährträgerhaftung und/oder staatliche Refinanzierungsgarantien im Rahmen der Verständigung II behalten.[62][63]

Einlagensicherung

Das Einlagensicherungs- und Anlegerentschädigungsgesetz (EAEG) sorgt zunächst für eine gesetzliche Einlagensicherung, die alle Kreditinstitute im Geltungsbereich des EAEG erfasst. Nach § 4 Abs. 2 Nr. 1 EAEG sind seit 1. Januar 2011 Einlagen bis zur Höhe von 100.000 € gesichert, die im Entschädigungsfall ausgezahlt werden, wenn ein Kreditinstitut nach § 5 EAEG nicht in der Lage ist, Einlagen zurückzuzahlen. Von dieser gesetzlichen Mindestsicherung sind auch alle Anleger bei öffentlich-rechtlichen Sparkassen begünstigt. Darüber hinaus besteht bei öffentlich-rechtlichen Sparkassen eine freiwillige Einlagensicherung, die durch die Institutssicherung der Sparkassen, Landesbanken und Landesbausparkassen gewährleistet wird. Sie ist nach § 12 EAEG als Institutssicherung anerkannt und untersteht damit nicht den weiteren Regelungen des EAEG. Sämtliche öffentlich-rechtlichen Sparkassen gehören dieser Institutssicherung an, die eine betraglich unbegrenzte Einlagensicherung bietet.

Sparkassenverbände

Die öffentlich-rechtlichen Sparkassen und ihre jeweiligen Träger sind Mitglieder in einem der zwölf regionalen Sparkassen- und Giroverbände in der Rechtsform der Körperschaft des öffentlichen Rechts. Über die Mitgliedschaft im jeweiligen Regionalverband sind sie mittelbar Mitglieder des Deutschen Sparkassen- und Giroverbands e. V. (DSGV) mit Sitz in Berlin, dem Dachverband aller deutschen Sparkassen, Landesbanken und Landesbausparkassen (Liste der Sparkassen). Die regionalen Sparkassenverbände und der DSGV erbringen für ihre Mitglieder zentrale Dienstleistungen wie gemeinsames Marketing, Beratungsdienstleistungen, die Vertretung in Spitzenverbänden oder die Entwicklung gemeinsamer Geschäftskonzepte. Die fünf freien Sparkassen haben sich im Verband der Deutschen Freien Öffentlichen Sparkassen zusammengeschlossen, der außerordentliches Mitglied des DSGV ist.

Österreich

In Österreich sind Sparkassen von Gemeinden oder von Sparkassenvereinen gegründete privatrechtliche Kreditinstitute im Sinne des österreichischen Bankwesengesetzes (BWG), die einem bundesweit einheitlichen Sparkassengesetz unterliegen. Die Bezeichnung Sparkasse ist in Deutschland nach § 40 KWG und in Österreich nach § 94 (BWG) gesetzlich geschützt. Die Sparkassengruppe Österreich besteht aus der Ersten Bank, den 47 Bundesländersparkassen und der Die Zweite Wiener Vereins-Sparcasse (Die Zweite Sparkasse). Alle Sparkassen Österreichs sowie deren Landesverbände sind Mitglieder des Österreichischen Sparkassenverbands.

Geschichte

Als erste Sparkasse in Österreich wurde von Johann Baptist Weber, Pfarrer in der Wiener Leopoldstadt, der Verein der Ersten österreichischen Spar-Casse gegründet, der am 4. Oktober 1819 erstmals die Schalter öffnete. 1822 wurde die Sparkasse zu Innsbruck als zweite Sparkasse Österreichs gegründet. In den nächsten Jahren wurden zahlreiche Vereins-, später auch Gemeindesparkassen gegründet. Die jüngste Sparkasse Österreichs ist die 2006 gegründete Die Zweite Wiener Vereins-Sparcasse.

Logo

In Österreich wird derzeit noch das Sparkassenlogo (in der unmodifizierten Version) von den Mitgliedsbanken der österreichischen Sparkassengruppe verwendet. Der bekannteste Vertreter dieser Gruppe ist die Erste Bank, die das Sparkassen-S auch in den Logos ihrer südosteuropäischen Tochtergesellschaften einsetzt (zum Beispiel die Erste Bank Croatia oder die Banca Comerciala Romana). Für die Nutzung besteht bis 2019 eine Lizenzvereinbarung mit dem Deutschen Sparkassen- und Giroverband.

Schweiz

Einige wenige Sparkassen wurden in einigen Schweizer Kantonen bereits zur Zeit des Ancien Régime gegründet. Der große Aufschwung des Sparkassenwesens erfolgte jedoch erst im 19. Jahrhundert, nach dem liberalen Umbruch und während der Industrialisierung. Beweggrund war zum einen die zinsbringende Anlage von Spargeldern einer breiteren Bevölkerung, zum anderen die Ausleihung dieser Gelder an Gewerbetreibende und Landwirtschaft; diese Wirtschaftskreise vermochten damit ihre Wirtschaftsleistung mit Geldbeträgen einer Höhe zu steigern, die sie aus Eigenmitteln nicht hätten aufbringen können. Das Sparkassen-Wesen wirkte also als gewerblicher Wachstumsmotor der Industrialisierung, wobei ein relativ wichtiger Tätigkeitsbereich auch der Grundpfand-Kredit war. Als Rechtsform waren vor allem kommunalstaatliche Gründungen und Genossenschaften anzutreffen. Diese Institute existieren – zumeist unter anderen Firmennamen und unter der moderneren Kategorisierung Bank – zum größeren Teil auch heute noch. Dabei ist der Grundpfand-Kredit für den Häuserbau mittlerweile zum wichtigsten Aktiv-Geschäft geworden. Das bekannteste Institut ist wohl der Verband der Raiffeisenbanken mit seinen vielen Einzelbanken auch in kleineren Dörfern. Außerdem existieren ca. 60 Regionalbanken und Sparkassen sowie 24 Kantonalbanken, die alle im gleichen Marktsegment tätig sind.

In der Schweiz sind die Kantonalbanken mit dem Sparkassenwesen assoziiert.

International

Das Sparkassenmodell ist inzwischen in 86 Ländern verbreitet. In Italien mussten alle von Gebietskörperschaften gehaltenen Anteile an Sparkassen (italienisch cassa di risparmio) in Stiftungen umgelagert werden.[64]

Albanien

Die Banka e Kursimeve e Shqipërisë (Albanische Sparkasse) wurde 2004 durch die österreichische Raiffeisen International zu 100 % erworben.

Bosnien und Herzegowina

Die Sparkasse Bank dd BiH ist auf dem bosnisch-herzegowinischen Finanzmarkt seit 10 Jahren vertreten. Der Hauptsitz befindet sich in der Landeshauptstadt Sarajevo. Seit 2007 ist sie Mitglied der österreichischen Gruppe Steiermärkische Sparkasse. Bis 2009 arbeitete das Kreditinstitut unter dem Namen ABS BANKA, bis man sich schließlich zur besseren Integration in die Sparkassen-Gruppe umentschied, den Namen in Sparkasse Bank dd zu ändern.

Finnland

In Finnland bestehen 39 Sparkassen in der Rechtsform einer Stiftung mit 213 Filialen, 1.130 Mitarbeitern und einer Gesamtbilanzsumme von 4.447 Millionen Euro (Stand: 31. Dezember 2004). Sparkassen sind in Finnland seit der Bankenkrise in den frühen 1990er Jahren nicht mehr flächendeckend vertreten. Durch die Neugründung der Nooa Savings Bank 2003 gibt es wieder eine Sparkasse auch in der Hauptstadt Helsinki. Zentralinstitut der Sparkassen ist seit 1995 die Aktia Savings Bank plc, die 1991 aus der Fusion der Sparkasse von Helsinki mit sieben weiteren Sparkassen entstand. Aktia wurde 1993 in eine Aktiengesellschaft (plc.) umgewandelt.

Frankreich

Im Jahre 1818 wurde die erste französische Sparkasse (französisch caisse d’épargne) in Paris gegründet, die Caisse d’épargne. Nach vielen Fusionen gibt es jetzt nur noch 17 Sparkassen in Frankreich. Die französische Sparkassengruppe fusionierte 2009 mit Groupe Banque Populaire (französische Volksbanken) zu Groupe BPCE.

Italien

Bis in die 1990er Jahre waren in Italien die meisten Sparkassen als Stiftung aktiv. Im Zuge einer landesweiten Konsolidierung im Bankensektor wurden die meisten Sparkassen in Aktiengesellschaften umgewandelt. Während die Stiftungen als Holdinggesellschaften bestehen blieben, setzte bei den Banken ein Fusionsfieber ein, bei dem Sparkassen (italienisch Cassa di Risparmio), Volksbanken (italienisch Banca Popolare) und kommerzielle Banken zusammengingen. Als letztes gemeinsames Bindeglied besteht der Sparkassenverband ACRI (italienisch Associazione delle Casse di Risparmio e delle Fondazioni di Origine Bancaria) weiter.

Die Südtiroler Sparkasse blieb vom Fusionsfieber unberührt, hat aber ihr Geschäftsgebiet durch Expansion auf weitere Gebiete außerhalb Südtirols ausgeweitet.

Luxemburg

In Luxemburg wurde die Staatsbank und Staatssparkasse Banque et Caisse d’Epargne de l’Etat (BCEE) per Gesetz vom 21. Februar 1856 durch Großherzog Wilhelm III. zunächst als Caisse d’Epargne de l’Etat du Grand-Duché de Luxembourg gegründet.

Norwegen

Das Sparkassenwesen in Norwegen ist in zwei Lager gespalten. Zum einen ist die Sparebanken NOR am Markt aktiv, die aber im Jahr 2004 mit der DnB zur größten Bank des Landes fusionierte. Auf der anderen Seite steht eine Gruppe von Regionalsparkassen, die unter dem Namen SpareBank1 landesweit in Erscheinung treten.

Polen

Die Sparkasse in Polen wurde auf Betreiben Józef Piłsudskis 1919 als Pocztowa Kasa Oszczędności (Postsparkasse) gegründet. Heute firmiert sie unter dem Namen PKO BP, was für Powszechna Kasa Oszczędności Bank Polski (Allgemeine Sparkasse – Polnische Bank) steht. Bis 2004 war das Unternehmen vollständig in Staatsbesitz, 2006 gehörten dem polnischen Staat noch 51,51 Prozent der Aktien.[65]

Portugal

Die staatliche Sparkasse Portugals ist die 1876 gegründete Caixa Geral de Depósitos.

Russland

Die staatliche Sparkasse in Russland wurde bereits 1841 gegründet. Seit 1991 firmiert sie als Aktiengesellschaft unter dem Namen Сбербанк России (Sberbank – zu Deutsch ‚Sparbank‘). Im Volksmund heißt sie allerdings weiterhin Сберкасса (Sberkassa).

Slowakei

Die Slovenská sporiteľňa (Slowakische Sparkasse) steht im Eigentum der österreichischen Erste Bank. Es wird wie auch in Tschechien auch das österreichische Sparkassen-S benutzt.[66]

Spanien

Das Sparkassenwesen in Spanien war ursprünglich regional organisiert, so dass eine Kasse (spanisch Caja, baskisch: Kutxa, katalanisch und galicisch: Caixa) meist den Namen einer Stadt oder eines Gebietes trug. Allerdings eröffneten Ende des 20. Jh. zahlreiche Sparkassen Niederlassungen in anderen Gebieten.

Die spanischen Sparkassen waren ähnlich wie in Deutschland öffentlich-rechtlich organisiert und arbeiteten teilweise ohne Gewinnstreben. Im Zuge der Finanzkrise ab 2007 und des Platzens der spanischen Immobilienblase gerieten zahlreiche kleinere und größere spanische Sparkassen in Schwierigkeiten. 2010 begann ein Fusionsprozess, im Laufe dessen verschiedene Sparkassen ihr Geschäft eigens dazu geschaffenen Banken übertrugen und lediglich den gemeinnützigen Teil ihrer Aufgaben beibehielten.

Die meisten Sparkassen gehören dem Verband Confederación Española de Cajas de Ahorros (CECA) an. Vor dem Fusionsprozess waren 45 Sparkassen Mitglieder der CECA (Stand: 31. Dezember 2009). Die größten Sparkassen in Spanien waren La Caixa, in der autonomen Gemeinschaft Katalonien, und die Caja Madrid (heute Bankia). Für die vollständige Liste der spanischen Sparkassen siehe Liste der Sparkassen in Spanien.

Tschechien

Die Česká spořitelna (Tschechische Sparkasse) steht mehrheitlich im Eigentum der österreichischen Erste Bank. Es wird wie auch in der Slowakei das österreichische Sparkassen-S benutzt.[66] Das Geldinstitut wurde 1823 nach dem Beispiel der 1819 entstandenen Wiener Sparkasse von einer Gruppe böhmischer Adeligen unter der Federführung von Joseph von Hoch als Böhmische Sparkasse gegründet.

USA

Seit Anfang des 19. Jahrhunderts bestanden in den USA Sparkassen (englisch savings and loan associations, kurz: S&Ls). Als meist kommunale Unternehmen unterlagen sie konsequenten Regulierungsvorschriften. Anfang der 1980er Jahre wurden diese Vorschriften gelockert. Mit ihren in der Folge geänderten Geschäftsmodellen sind die S&Ls keine Sparkassen mehr im eigentlichen Sinne.[67] In der zweiten Hälfte der 1980er Jahre kam es zur Savings-and-Loan-Krise. Heute bestehen noch etwa 1500 S&Ls.

Internationale Sparkassenvereinigungen

Europäische Sparkassenvereinigung

In der Europäischen Sparkassenvereinigung (ESV; englisch: European Savings and Retail Banking Group, ESBG) sind die Sparkassenorganisationen aus 27 EU-Mitgliedstaaten und aus neun weiteren europäischen Ländern vertreten.

Weltinstitut der Sparkassen

Das Weltinstitut der Sparkassen (WIS; englisch: World Savings and Retail Banking Institute, WSBI) ermöglicht den weltweiten Erfahrungsaustausch unter den Sparkassenorganisationen. Außerdem vertritt es die Standpunkte der Sparkassen auf internationaler Ebene, wie zum Beispiel gegenüber der Weltbank oder dem Internationalen Währungsfonds.

EUFISERV

Das Gemeinschaftsunternehmen EUFISERV wurde von den europäischen Sparkassen 1990 gegründet. EUFISERV zielt mit seinem internationalen Netzwerk hauptsächlich auf den bargeldlosen Finanzverkehr bei Transaktionen an Geldautomaten.

Literatur

- Jürgen Mura: Sparkassenorganisation: Geschichte. In: Knapps Enzyklopädisches Lexikon des Geld-, Bank- und Börsenwesens. Frankfurt am Main 2007, Artikel Nr. 2002.

- Jürgen Mura: Zur Geschichte des Sparkassenwesens in der DDR seit 1945. In: Bankhistorisches Archiv 1/1982, herausgegeben vom Wissenschaftlichen Beirat des Institutes für bankhistorische Forschung, Frankfurt am Main.

- Hans Pohl, Bernd Rudolph, Günther Schulz: Wirtschafts- und Sozialgeschichte der deutschen Sparkassen im 20. Jahrhundert (= Sparkassen in der Geschichte. Band 18). Deutscher Sparkassenverlag, Stuttgart 2005, ISBN 978-3-09-303000-0.

- Regionalgeschichte der Sparkassen-Finanzgruppe (= Sparkassen in der Geschichte. Band 19). Band 1. Deutscher Sparkassenverlag, Stuttgart 2006, ISBN 978-3-09-303810-5.

- Hugh Rockoff: Geschichte der US-amerikanischen Sparbanken und Bausparinstitute. In: Bankhistorisches Archiv 2/1993, herausgegeben vom Wissenschaftlichen Beirat des Institutes für bankhistorische Forschung, Frankfurt am Main.

- Max Seidel: Das deutsche Sparkassenwesen. Band 1. Die deutschen Bundesstaaten mit Ausnahme Preußens und das Reichsland Elsaß-Lothringen. Heymanns, Berlin 1896.

- Bodo Spiethoff: Ungewollt zur Größe. Die Geschichte der bayerischen Sparkassen. Verlag Max Schmidt & Söhne, München 1958.

- Bernhard Vogler: Les Caisses d’Epargne en Alsace de 1832 à 1870. In: Bankhistorisches Archiv 2/1991, herausgegeben vom Wissenschaftlichen Beirat des Institutes für bankhistorische Forschung, Frankfurt am Main.

- Marcus Lüppens: Der Markendiamant. Gabler Verlag, Wiesbaden 2006, ISBN 3-8349-0099-0.

- Alexander Scheike: Rechtliche Voraussetzungen für die materielle Privatisierung kommunaler Sparkassen. Eine Untersuchung unter besonderer Berücksichtigung der Rechtsform der eingetragenen Genossenschaft, Lang, Frankfurt am Main 2004, ISBN 3-631-52470-6.

Weblinks

- Offizielle Website der deutschen Sparkassen-Finanzgruppe

- Offizielle Website der Europäischen Sparkassenvereinigung und des Weltinstituts der Sparkassen (englisch)

Einzelnachweise

- Definition: Sparkassen. In: Gabler Wirtschaftslexikon. (gabler.de [abgerufen am 23. September 2018]).

- Christian Thiemann: Rechtsprobleme der Marke Sparkasse. W. Kohlhammer Verlag, 2008, ISBN 978-3-555-01451-7 (com.ph [abgerufen am 23. September 2018]).

- sparen. In: Digitales Wörterbuch der deutschen Sprache. Abgerufen am 23. September 2018

- Kasse. In: Digitales Wörterbuch der deutschen Sprache. Abgerufen am 23. September 2018

- SpkG: Gesetz über die öffentlichen Sparkassen (Sparkassengesetz – SpkG) In der Fassung der Bekanntmachung vom 1. Oktober 1956 (BayRS II S. 476) BayRS 2025-1-I (Art. 1–32) - Bürgerservice. Abgerufen am 23. September 2018.

- Statista, Das Statistik-Portal, Anzahl der Sparkasseninstitute und ihrer inländischen Zweigstellen in den Jahren 1990 bis 2014

- Sparkassenrangliste 2016 (dsgv.de, abgerufen am 20. März 2017)

- Sparkassenstatistik: Nächster Fusionstermin steht schon fest - SparkassenZeitung. Abgerufen am 3. September 2020.

- dsgv.de (Memento des Originals vom 23. Juli 2010 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis., abgerufen am 24. Juni 2011.

- Josef Löffelholz/Gerhard Müller, Bank-Lexikon: Handwörterbuch für das Bank- und Sparkassenwesen, 1983, S. 280

- Antonius Vitus Rosen, Geschichte und heutige Bedeutung der freigemeinwirtschaftlichen Sparkassen, 1965, S. 8

- Martin Braun, Die Validierung der Sparkassenidee: Eine sozialgeschichtliche Betrachtung, Tectum Verlag, Marburg 2011 (= Wissenschaftliche Beiträge aus dem Tectum Verlag. Reihe: Sozialwissenschaften, Bd. 48), S. 55. ISBN 978-3-8288-2766-0.

- Eckhard Wandel, Banken und Versicherungen im 19. und 20. Jahrhundert, Oldenbourg, München 1998, S. 3. ISBN 3-486-55072-1.

- Johannes Röser, Wie unmodern, wie modern ist Sparen?, in: Christ in der Gegenwart, Jg. 2013, S. 367–368

- Andrea Kositzki: Das öffentlich-rechtliche Kreditgewerbe. 2004, S. 12

- Sybille Grübel: Zeittafel zur Geschichte der Stadt von 1814–2006. In: Ulrich Wagner (Hrsg.): Geschichte der Stadt Würzburg. 4 Bände, Band I-III/2, 2001–2007; III/1–2: Vom Übergang an Bayern bis zum 21. Jahrhundert. Band 2, 2007, ISBN 978-3-8062-1478-9, S. 1225–1247; hier: S. 1226.

- Thomas Brszoska: Die öffentlich-rechtlichen Sparkassen zwischen Staat und Kommunen. 1976, S. 85

- Karl Friedrich Hagenmüller, Gerhard Diepen: Der Bankbetrieb. 1978, S. 121 f.

- Wolfgang Schmitt-Wellbrock: Freie Sparkassen und Regionalprinzip. 1979, S. 142, FN 436

- Wolfgang Schmitt-Wellbrock: Freie Sparkassen und Regionalprinzip. 1979, S. 142

- MBliV 1900, S. 255

- Thorsten Wehber: Gewährträgerhaftung und Anstaltslast – ein historischer Rückblick. In: Zeitschrift für das gesamte Kreditwesen, 2005, S. 753

- Machtergreifung der Nationalsozialisten und Gleichschaltung. Abgerufen am 3. März 2019.

- Als Sparkassen Hitlers Vollstrecker waren. 9. Mai 2015, abgerufen am 3. März 2019.

- Jochen Klein: Das Sparkassenwesen in Deutschland und Frankreich. 2003, S. 45 f.

- Martin Schmitt: Die Digitalisierung der Kreditwirtschaft. Computereinsatz in den Sparkassen der Bundesrepublik und der DDR 1957-1991. Wallstein-Verlag, Göttingen 2021, ISBN 978-3-8353-3371-0, S. 92–155.

- Jürgen Dube: Computer für Genossenschaften. Die Geschichte der genossenschaftlichen Rechenzentralen. DG Verlag, Wiesbaden 1993, ISBN 3-87151-002-5, S. 29, 57, 104, 117, 158–161.

- Martin Schmitt: Die Digitalisierung der Kreditwirtschaft. Computereinsatz in den Sparkassen der Bundesrepublik und der DDR 1957-1991. Wallstein-Verlag, Göttingen 2021, ISBN 978-3-8353-3371-0, S. 164–183.

- Jürgen Dube: Computer für Genossenschaften. Die Geschichte der genossenschaftlichen Rechenzentralen. DG Verlag, Wiesbaden 1993, ISBN 3-87151-002-5, S. 29, 57, 104, 117, 310–344.

- Wie heil ist die Sparkassen-Welt? In: FOCUS Online. 17. August 2009 (focus.de [abgerufen am 23. September 2018]).

- vgl. z. B. § 3 Abs. 3 Sparkassengesetz von Nordrhein-Westfalen

- Die Kommunen werden ärmer – und ihre Sparkassen immer fetter. In: Correctiv. 9. November 2016 (correctiv.org [abgerufen am 20. Oktober 2017]).

- Keine Ausschüttung: Sparkassen horten Gewinne. NDR, abgerufen am 20. Oktober 2017.

- Sparkassen versus Kommunen: Warum Sparkassen lieber Geld bunkern. (handelsblatt.com [abgerufen am 20. Oktober 2017]).

- Deine Doku: Der Sparkassen Betrug - Wer kassiert die Gewinne wirklich? | Doku Deutsch/HD. 25. Juli 2017, abgerufen am 23. September 2018.

- RP ONLINE: Düsseldorf: Debatte um Sparkassen-Ausschüttung. Abgerufen am 23. September 2018.

- Stadtsparkasse Düsseldorf: Kompromiss für Ausschüttung gefunden. (handelsblatt.com [abgerufen am 23. September 2018]).

- Finanzen: Reiche Sparkassen - arme Kommunen. In: Kontrovers (BR). ARD, 22. Juli 2016, abgerufen am 23. September 2018.

- Düsseldorf: Ein alter Sparkassen-Streit über die Ausschüttungen flammt wieder auf. (handelsblatt.com [abgerufen am 23. September 2018]).

- Meike Schreiber Frankfurt: Sparkasse gegen Bürgermeister. In: sueddeutsche.de. 15. Juni 2015, ISSN 0174-4917 (sueddeutsche.de [abgerufen am 23. September 2018]).

- Stadtsparkasse Düsseldorf: Verwaltungsrat einigt sich im Streit um Ausschüttung | private-banking-magazin.de. In: private-banking-magazin.de. (private-banking-magazin.de [abgerufen am 23. September 2018]).

- RP ONLINE: Düsseldorf: Debatte um Sparkassen-Ausschüttung. Abgerufen am 23. September 2018.

- Warum es bei der Stadt-Sparkasse immer wieder Streit gibt. In: Westdeutsche Zeitung. Abgerufen am 23. September 2018.

- Meike Schreiber: Der Rentner, vor dem sich die Sparkassen fürchten. In: sueddeutsche.de. 2016, ISSN 0174-4917 (sueddeutsche.de [abgerufen am 23. September 2018]).

- Deutschlands Sparkassen sind großzügig beim Spenden – und knausrig bei den Ausschüttungen an die Kommunen. In: CORRECTIV. 10. November 2016 (correctiv.org [abgerufen am 23. September 2018]).

- Jonathan Sachse: Sparkassen-Check: Dubiose Spenden. In: FAZ.NET. ISSN 0174-4909 (faz.net [abgerufen am 23. September 2018]).

- ovb-online.de

- Sparkassen-Affäre um Ex-Landrat Jakob Kreidl: Eine Chronologie der Ereignisse. In: Münchner Merkur. 31. März 2018 (merkur.de [abgerufen am 23. September 2018]).

- Sponsored by Sparkasse. In: sueddeutsche.de. 19. Februar 2014, ISSN 0174-4917 (sueddeutsche.de [abgerufen am 23. September 2018]).

- Meike Schreiber Frankfurt: Allzu beste Freunde. In: sueddeutsche.de. 20. August 2015, ISSN 0174-4917 (sueddeutsche.de [abgerufen am 23. September 2018]).

- Nachgerechnet: Beim Gewinnsparen gewinnt (fast) immer die Bank. (handelsblatt.com [abgerufen am 23. September 2018]).

- Streit um Zinsen: Sparer siegen vor Gericht gegen ihre Sparkasse. In: Spiegel Online. 7. August 2015 (spiegel.de [abgerufen am 23. September 2018]).

- Analyse: Mittelstand klagt über Kredit-Hürden. In: RP Online. Abgerufen am 23. September 2018.

- Christian Thiemann: Rechtsprobleme der Marke Sparkasse. W. Kohlhammer Verlag, 2008, ISBN 978-3-555-01451-7 (com.ph [abgerufen am 23. September 2018]).

- BGH GRUR 2010, 637 Rn. 28 – Farbe Gelb

- BGH GRUR 2014, 1101 Rn. 23 – Gelbe Wörterbücher; BGH GRUR 2015, 581 Rn. 15 – Langenscheidt-Gelb

- BGH, Beschluss vom 21. Juli 2016, Az.: I ZB 52/15 = BGHZ 211, 268

- Gerichtsurteil – Sparkassen müssen weiter um ihr Rot kämpfen, abgerufen am 21. Juni 2014

- vgl. § 5 Markensatzung des DSGV

- Bilderbuch Köln: Stadtsparkasse Köln und Änderungsstudio (Memento vom 26. Juni 2019 im Internet Archive)

- Harald Freiberger: Immer rein damit. In: Süddeutsche Zeitung. 7. Januar 2011, S. 20.

- Bundesministerium der Finanzen vom 4. April 2002, Staatliche Beihilfe Nr. E 10/2000 – Deutschland Anstaltslast und Gewährträgerhaftung, Geschäftszeichen E C 3 – F 2505-93/02

- Bundesministerium der Finanzen vom 12. April 2002, Anstaltslast und Gewährträgerhaftung; Entscheidung der Europäischen Kommission vom 27. März 2002, Geschäftszeichen E C 3 – F2505-104/02

- Vgl. dazu den Artikel Stiftung Südtiroler Sparkasse; dort Gesagtes gilt für alle Casse di Risparmio; it:Cassa di risparmio

- pkobp.pl

- siehe Österreichisches Bankwesen

- „Washington Mutual keine Sparkasse im deutschen Sinn“ (Memento vom 28. September 2008 im Internet Archive), tagesschau.de, 26. September 2008.