Securities Markets Programme

Das Programm für die Wertpapiermärkte (englisch Securities Markets Programme, abgekürzt SMP) war ein von der Europäischen Zentralbank (EZB) zwischen Mai 2010 und September 2012 durchgeführtes Anleihekaufprogramm am Sekundärmarkt. Es wurde genutzt zum Ankauf von Staatsanleihen und Unternehmensanleihen.[1] Zweck war die ausreichende Versorgung von Banken in der Eurozone mit Liquidität und die Ermöglichung geldpolitischer Maßnahmen zur mittelfristigen Preisstabilität. Der EZB-Rat begründete das Kaufprogramm als Mittel zur Bekämpfung von Störungen im geldpolitischen Transmissionsmechanismus.[2]

Das SMP wurde im September 2012 mit dem Beschluss des OMT-Programms (Outright Monetary Transactions) per sofort eingestellt.

Verlauf

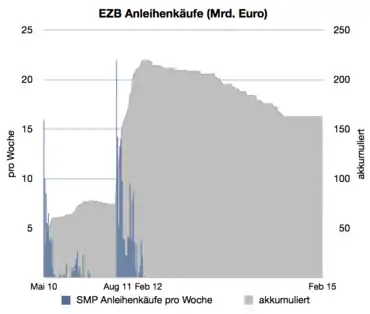

Am 9. Mai 2010 gab sich die EZB in einer koordinierten Aktion mit mehreren EU-Staaten, die an diesem Wochenende das erste 750-Milliarden-Euro-Rettungsprogramm beschlossen, mit dem SMP die Möglichkeit, mit sofortiger Wirkung Staats- und Unternehmensanleihen am Sekundärmarkt aufzukaufen.[3] Das SMP wurde ab seiner Implementierung bis September 2012 durchgängig aufrechterhalten. Dabei lassen sich zwei Perioden starker Anleihekäufe ausmachen: Zum einen die Zeit von Mai bis Anfang Juli 2010 (zirka 60 Milliarden Euro) und die Zeit zwischen Anfang August 2011 und Mitte Januar 2012 (rund 140 Milliarden Euro) (siehe nebenstehende Grafik). Insgesamt belief sich das Volumen des Kaufprogramms auf etwa 210 Milliarden Euro.[4] Die Transaktionen wurden grundsätzlich[5] sterilisiert – das heißt, die Zentralbank entzog dem Markt die durch die Ankäufe zugegangene Liquidität wieder durch andere sogenannte Feinsteuerungsoperationen mit dem Ziel, die Inflationsgefahr auszuräumen. Die Höhe der Anleihenkäufe wurde wöchentlich annonciert, nicht jedoch ihre Komposition. Diese wurde erst nach Beendigung des Programms punktuell mitgeteilt; zum 31. Dezember 2012 machten italienische Papiere nominal knapp die Hälfte des Gesamtvolumens (218 Milliarden Euro nominal, Buchwert 208,7 Milliarden Euro) aus, gefolgt von spanischen (20 %) und griechischen (16 %).[6]

Zum 31. Januar 2014 betrug der Bestand der im Rahmen des Programms aufgekauften Wertpapiere noch knapp 176 Mrd. Euro.[7] Die geldpolitische Sterilisation wurde Mitte 2014 beendet.[2]

Rechtliche Bewertung

Sester (2012[8]) bewertet das SMP insbesondere in Hinblick auf die Risiken eines Verstoßes gegen Art. 125 Abs. 1 des Vertrages über die Arbeitsweise der Europäischen Union (AEUV). Sester bejaht die Gefahr eines solchen Verstoßes, weil die nicht nur theoretische Möglichkeit bestehe, dass die Emittenten der aufgekauften Papiere ohne Restrukturierungsmaßnahmen („Schuldenschnitt“) nicht in der Lage sind, die Zinszahlungen zu leisten. Nach Art. 33 Abs. 1 ESZB-Statut werden die daraus resultierenden Verluste sodann zunächst über den allgemeinen Reservefonds der EZB finanziert. Falls dieser nicht ausreicht, müsste wiederum auf Währungsreserven zurückgegriffen werden und sollte dies nicht ausreichen, müssten die Mitgliedsstaaten der Währungsunion die EZB rekapitalisieren. Im Fall einer freiwilligen Schuldenrestrukturierung kann dies nach Ansicht von Sester als indirektes Einstehen für die Verbindlichkeiten von Mitgliedsstaaten im Sinne von Art. 125 AEUV gewertet werden.

Herrmann (2012[9]) befürwortet in seiner Beurteilung der deutschen Rechtslage einen weiten Beurteilungsspielraum der EZB. Die Haftung nationaler Zentralbanken im Sinne von Art. 33 Abs. 1 ESZB-Statut für Verbindlichkeiten der EZB, die den Reservefonds und die Reserven der EZB übersteigen, werde nicht automatisch ausgelöst, weil eine Abwälzung auf die nationalen Zentralbanken mithilfe einer – rechtlich nicht notwendigen – Erhöhung des Kapitals der EZB lediglich mittelbar möglich sei. Zwar genügt hierfür nach Art. 28 Abs. 1 i. V. m. Art. 10 Abs. 3 ESZB-Statut eine qualifizierte Mehrheit im EZB-Rat, dieser muss hierzu allerdings zunächst ermächtigt werden. Herrmann verneint in dieser Konstellation eine unmittelbare haushaltswirksame Verpflichtung des Bundes, weil den Bund „keine Anstaltslast oder anderweitige Gewährträgerhaftung trifft“ und er „[a]uf die Erwirtschaftung von Gewinnen durch die Bundesbank […] generell keinen Rechtsanspruch“ habe.

Tuori (2014[10]) äußert starke Zweifel an der Verfassungskonformität des SMP. Dazu verweist er darauf, dass zwischen dem Verwenden von Staatsanleihen als Sicherheit oder dem unmittelbaren Halten dieser Anleihen ein wichtiger Unterschied besteht, weil bei einem Einsatz als Sicherheit erst dann ein Verlust eintritt, wenn sowohl der zugrundeliegende Wert wertlos wird als auch der Schuldner nicht mehr dafür aufkommen kann, während beim unmittelbaren Halten der Verlust eintritt, sobald der Wert der Anleihe zurückgeht. Tuori sieht darin eine Aufgabe der verfassungsrechtlich vorgesehenen Unabhängigkeit der EZB, weil sie als Kreditgeber in Bezug auf ein Mitgliedsland der Eurozone direkt von dessen fiskalischen Problemen abhängig ist.

Das deutsche Bundesverfassungsgericht gab in seinem ESM-Urteil zu bedenken, dass ein „Erwerb von Staatsanleihen am Sekundärmarkt durch die Europäische Zentralbank, der auf von den Kapitalmärkten unabhängige Finanzierung der Haushalte der Mitgliedstaaten zielte […] als Umgehung des Verbots monetärer Haushaltsfinanzierung“ (Art. 123 Abs. 1 AEUV) gewertet werden müsse.[11] Das Ifo Institut für Wirtschaftsforschung hatte zuvor in seiner Stellungnahme für das Bundesverfassungsgericht zu bedenken gegeben, dass das SMP nicht nur eine unmittelbare, sondern gar eine direkte Form der Staatsfinanzierung bedeute, weil das SMP die Voraussetzung dafür geschafft habe, dass die Krisenländer „ohne Zinserhöhungen“ neue Papiere auf dem Markt unterbringen konnten.[12]

Siehe auch

Literatur

- Tim Oliver Berg, Kai Carstensen: Baldige Rückkehr zur alten Rolle erforderlich! in der Rubrik Zeitgespräch unter dem Thema „Funktionswandel der EZB?“ In der Zeitschrift Wirtschaftsdienst, 92. Jg. (2012), H. 2, S. 79–81, doi:10.1007/s10273-012-1332-0.

Anmerkungen

- „Monetary policy glossary“ der Europäischen Zentralbank

- Programm für die Wertpapiermärkte. Deutsche Bundesbank, abgerufen am 7. Juni 2017.

- Claudia A. Szalay: Die EZB interveniert hemmungslos. In: Neue Zürcher Zeitung. 11. Mai 2010, Nr. 107, S. 25.

- European Central Bank: Summary of ad hoc communication. Related to monetary policy implementation issued by the ECB since 1 January 2007. Online, abgerufen am 7. September 2012.

- Die Sterilisierung der Käufe gelingt nicht immer vollständig, da der Erfolg des Ansinnens vom Interesse der Geschäftsbanken abhängt. Dieses wiederum schwankt mit den Tagessätzen am Geldmarkt. Vgl. Claudia A. Szalay: Die Sterilisierung gelingt nicht immer. In: Neue Zürcher Zeitung. 8. April 2011, Nr. 83, S. 27.

- European Central Bank: 21 February 2013 – Details on securities holdings acquired under the Securities Markets Programme. Press Release. Online, abgerufen am 21. März 2013.

- European Central Bank: Open-market operations: Ad-hoc communications. Abgerufen am 7. Februar 2014 Summary of ad hoc communication.

- Peter Sester: The ECB’s Controversial Securities Market Programme (SMP) and its role in relation to the modified EFSF and the future ESM. In: European Company and Financial Law Review. 9, Nr. 2, Juli 2012, S. 156–178, doi:10.1515/ecfr-2012-0156.

- Christoph Herrmann: Die Bewältigung der Euro-Staatsschulden-Krise an den Grenzen des deutschen und europäischen Währungsverfassungsrechts. In: Europäische Zeitschrift für Wirtschaftsrecht. 21, 2012, S. 805–812.

- Klaus Tuori: Enlarged Scope and Competences of the ECB. Economic Constitutional Analysis. Helsinki Legal Studies Research Paper No. 25, 2013, Internet http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2275206, abgerufen am 1. Juni 2014.

- BVerfG, Urt. v. 12. 9. 2012 – 2 BvR 1390/12 (= NJW 2012, 3145, 3156) [Rn. 278].

- Ifo Institut für Wirtschaftsforschung: Verantwortung der Staaten und Notenbanken in der Eurokrise. Gutachten im Auftrag des Bundesverfassungsgerichts, Zweiter Senat. Verfassungsbeschwerden 2 BvR 1390/12, 2 BvR 1439/12 und 2 BvR 1824/12, Organstreitverfahren 2 BvE 6/12. 11. Juni 2013, Internet http://www.cesifo-group.de/Sinn-Juni2013_EZB-Kurs (PDF-Datei), abgerufen am 1. Juni 2014.