Geldpolitik der Europäischen Zentralbank

Die Geldpolitik der Europäischen Zentralbank umfasst diejenigen Maßnahmen, die die Europäische Zentralbank (EZB) ergreift, um ihre in Statuten und europäischen Verträgen festgehaltenen Ziele zu erreichen. Die Geldpolitik der EZB ist insbesondere gekennzeichnet durch die geldpolitische Autonomie der EZB, die Fokussierung auf das Endziel Preisniveaustabilität und die geldpolitische Strategie Zwei-Säulen-Strategie.

Dieser Artikel wurde aufgrund inhaltlicher und/oder formaler Mängel auf der Qualitätssicherungsseite des Portals Wirtschaft eingetragen.

Du kannst helfen, indem du die dort genannten Mängel beseitigst oder dich an der Diskussion beteiligst.

Autonomie der Europäischen Zentralbank

Eine autonome (griech. = eigengesetzlich, unabhängig) Geldpolitik wird unabhängig von anderen Bereichen der Wirtschafts- und Finanzpolitik betrieben. Die Europäische Zentralbank ist von den Regierungen der Eurozone unabhängig. Da die Zentralbank die Verantwortung für die Geldwertstabilität trägt, darf sie keine finanziellen Beziehungen zu Einrichtungen der europäischen Währungsunion und zu öffentlichen nationalen Einrichtungen haben. Ist Geldpolitik nicht unabhängig, ist sie stets davon bedroht, für andere wirtschaftspolitische Ziele benutzt zu werden. Ihr vorrangiges Ziel ist es, die Preisstabilität zu gewährleisten. Unbeschadet dieses Zieles unterstützt es die allgemeine Wirtschaftspolitik in der Union, um zur Verwirklichung ihrer Ziele beizutragen.Art. 282 ff. AEU-Vertrag

Die Autonomie der Europäischen Zentralbank ist gekennzeichnet durch:

- institutionelle (operative) Autonomie – „Die EZB verfügt über alle Instrumente und Kompetenzen, die für die Durchführung einer effizienten Geldpolitik erforderlich sind, und ist befugt, selbständig über deren Einsatz zu entscheiden.“[1]

- personelle Autonomie – „Die Satzung sieht für die Mitglieder des EZB-Rates folgende Amtszeiten vor:

- Eine Amtszeit von mindestens fünf Jahren für die Präsidenten der nationalen Zentralbanken.

- Eine Amtszeit von acht Jahren für die Mitglieder des EZB-Direktoriums; die Wiederernennung ist nicht zulässig.“[1]

Diese Amtsperioden sind länger als die Legislaturperioden in der Politik. Dadurch wird eine Unabhängigkeit des EZB-Rates von politischen Gruppierungen gewährleistet.

- finanzielle Autonomie – „Die EZB verfügt über einen eigenen Haushalt. Ihr Kapital wird von den nationalen Zentralbanken des Euroraums gezeichnet und eingezahlt.“[1]

Strategien in der Geldpolitik

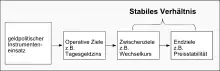

Die Hauptaufgabe der Europäischen Zentralbank ist die Gewährleistung von Preisstabilität. Allerdings kann die Zentralbank die Preise nicht direkt kontrollieren, sondern sie versucht, Preisstabilität über eine angemessene geldpolitische Strategie zu erreichen. Die geldpolitische Strategie bildet das Gerüst für die laufende Geldpolitik. Sie beinhaltet somit den gesamten Weg vom Instrumenteneinsatz bis zu den Endzielen der Geldpolitik (Abb. 1).

Es wird bei geldpolitischen Strategien zwischen zwei Strategien unterschieden, nämlich der zweistufigen und einstufigen Strategie. Die zweistufige Strategie setzt sich ein Zwischenziel, welches als Mittel zum Zweck dient, um das Endziel zu erreichen. Die einstufige Strategie verfolgt das Endziel direkt.

Zweistufige geldpolitische Strategie

Operiert die Geldpolitik mit einem Zwischenziel, handelt es sich um eine zweistufige Strategie. Es wird sich zur Erreichung des Endziels auf eine weitere Variable – das Zwischenziel – konzentriert, welche eher kontrolliert werden kann. Die Zwischenziele befinden sich im geldpolitischen Prozess zwischen den direkt kontrollierbaren operativen Zielen und den gesamtwirtschaftlichen Endzielen (Abb. 1). Ein Zwischenziel sollte kurzfristig beobachtbar sein und durch die Zentralbanken mit ihrem zur Verfügung stehenden Instrumenteneinsatz kontrollierbar sein.

Das nominale Bruttoinlandsprodukt als Zwischenzielgröße in der Theorie

Im Folgenden soll eine Steuerung des nominalen BIP als Zwischenzielgröße untersucht werden. Die Funktionsweise der nominalen BIP-Steuerung kann anhand der in Veränderungsraten (^) ausgedrückten Quantitätsgleichung dargestellt werden.

- = Geldmengenwachstum

- = Veränderung der Umlaufgeschwindigkeit

- = Wachstumsrate des nominalen BIP

- = Preisentwicklung

- = reales Wirtschaftswachstum

Diese Zwischenzielstrategie verbindet zwei Endziele miteinander, nämlich die Preisentwicklung und das reale Wirtschaftswachstum . Dabei sind beide Ziele gleichgewichtet. Die Steuerung des BIP-Ziels erfolgt über eine Anpassung der Zinsen. Die Anpassung der Zinsen kann erfolgen, wenn die aktuelle BIP-Entwicklung vom Ziel abweicht oder wenn das Wachstum des nominalen BIP vom Zielwert abweicht. Ist ein Wachstum des BIP beabsichtigt, müssen die Zinsen gesenkt werden. Dadurch wird das reale BIP-Wachstum angeregt und die Preise steigen tendenziell. Bei der Kontrolle des nominalen BIP-Wachstums orientiert sich die Zentralbank also an Abweichungen dieses Wachstums und einer Zielwachstumsrate. Das nominale BIP-Wachstumsziel besteht aus dem Inflationsziel und einer realen Wachstumskomponente.

- = Inflationsziel

- = reale Wachstumskomponente

Für die gesamte Zielabweichung () gilt also:

Die Geldpolitik reagiert auf Abweichungen vom Inflationsziel und auf Veränderungen im gesamtwirtschaftlichen Outputziel . Wird das angestrebte Ziel eingehalten, d. h. wenn ist, dann resultiert als Inflationsrate

Vorteile

„Neben dem Vorteil der engen Verbindung mit gesamtwirtschaftlichen Zielen, die von der Öffentlichkeit anerkannt werden, schreiben Befürworter der nominalen BIP-Steuerung die Fähigkeit zur Schockabsorption zu. Stellen wir uns dafür einen exogenen Nachfragerückgang vor, der das reale und folglich auch das nominale Wirtschaftswachstum verlangsamt. Eine nominale BIP-Regel würde dann eine Lockerung der Geldpolitik erfordern, um auf den Zielpfad zurückzukehren. Über die Zinssenkung würden die aggregierte Nachfrage und das reale Wachstum ansteigen. Aber auch bei einer aggregierten Angebotsstörung zeigen sich die positiven Eigenschaften der nominalen BIP-Orientierung. Die Voraussetzung für diese positiven Eigenschaften ist, dass das Wachstum des nominalen BIP von der Zentralbank perfekt gesteuert werden kann. Wenn zudem nur ein Endziel angestrebt wird, gilt auch bei vollkommener Kontrollierbarkeit des nominalen BIP-Wachstums die Vorteilhaftigkeit der nominalen BIP-Regel nicht mehr uneingeschränkt. Man kann bei angebotsseitigen Störungen nur den Preiseffekt oder den Outputeffekt kompensieren.“[2]

Nachteile

„Ein gravierender Nachteil der nominalen BIP-Orientierung ist die Datenverfügbarkeit. Die Datenquelle für das reale BIP ist die Volkswirtschaftliche Gesamtrechnung, die erst mit einer Zeitverzögerung von etlichen Monaten und auch nur quartalsweise zur Verfügung steht. Auch wäre zu fragen, ob die Verfolgung von Konjunktur- und Wachstumszielen neben dem Ziel der Inflationsbekämpfung eine Zentralbank nicht überfordert. Vielmehr lässt sich argumentieren, die Gewährleistung von Preisstabilität ist der beste Beitrag der Geldpolitik für die reale Entwicklung. Die Transparenz der Geldpolitik und die Kommunikation mit den Märkten und der allgemeinen Öffentlichkeit wird dadurch erschwert. Des Weiteren können die Vorteile des nominalen BIP als Zwischenziel nur ausgeschöpft werden, wenn im Prinzip der gesamte Prozess vom Ergreifen einer geldpolitischen Maßnahme bis zur Beeinflussung der aggregierten Nachfrage und des nominalen Einkommens bekannt ist. Weiterhin sind die EU-Länder durch unterschiedliche finanzielle Strukturen gekennzeichnet.“[3]

Weitere Zwischenziele der autonomen Geldpolitik

- Wechselkursziele - Hierbei sind lediglich die flexiblen Wechselkurse mit der autonomen Geldpolitik vereinbar, da bei festen Wechselkursen die inländische Geldpolitik von der ausländischen Geldpolitik abhängt.

- Zinsen

- Geldmengenziele

Einstufige geldpolitische Strategie

„Bei der einstufigen Strategie wird die Preisstabilität durch direkte Inflationssteuerung erreicht. Das Inflationsziel wird mit der Inflationsprognose der Zentralbank verglichen. Darin gehen Variablen wie Importpreise, Lohnstückkosten und die Produktionslücke in die Prognose ein. Die Inflationsziele sind in der Regel als Obergrenze für die Preissteigerung formuliert. Die Einhaltung des Inflationsziels wird an der offiziell erwarteten Entwicklung gemessen. Wenn die prognostizierte Inflation über dem Zielwert liegt, muss die Geldpolitik einen restriktiven Kurs einschlagen, d.h. die Notenbankenzinsen anheben. Auf der anderen Seite signalisieren günstigere Inflationsperspektiven als durch das Inflationsziel vorgegeben eine expansivere geldpolitische Ausrichtung in der Zukunft.“[4]

Unter Berücksichtigung der Autonomie der Geldpolitik bei der direkten Inflationssteuerung ist es wichtig, dass die nationalen Zentralbanken das konkrete Inflationsziel selbst formulieren. Es können sonst Konflikte mit der Autonomie entstehen.

Instrumente

Zur Durchsetzung ihrer geldpolitischen Ziele stehen der Europäischen Zentralbank unter anderem folgende Instrumente zur Verfügung:

Einzelnachweise

- http://www.ecb.int/ecb/orga/independence/html/index.de.html Europäische Zentralbank

- Egon Görgens/K. Ruckriegel/F. Seitz; Europäische Geldpolitik, 3. Auflage, ISBN 3-8282-0250-0, Seite 119.

- Egon Görgens/K. Ruckriegel/F. Seitz; Europäische Geldpolitik, 3. Auflage, ISBN 3-8282-0250-0, S. 119–120.

- Egon Görgens/K. Ruckriegel/F. Seitz; Europäische Geldpolitik, 3. Auflage, ISBN 3-8282-0250-0, S. 135–136.

Literatur

- Egon Görgens/K. Ruckriegel/F. Seitz; Europäische Geldpolitik, 3. Auflage, ISBN 3-8282-0250-0.

- M. Borchert; Außenwirtschaftslehre, 7. Auflage.

- Dr. Peter Schaal: Geldtheorie und Geldpolitik, 3. Auflage, ISBN 3-486-22442-5, Oldenbourg Verlag.

- D. Duwendag/K.-H. Ketterer/W. Kösters/R. Pohl/D. B. Simmert: Geldtheorie und Geldpolitik, Eine problemorientierte Einführung, 4., überarbeitete und erweiterte Auflage, ISBN 3-7663-2342-3, Bund-Verlag.