Hauptrefinanzierungsinstrument

Das Hauptrefinanzierungsinstrument (main refinancing operation, MRO) ist das wichtigste geldpolitische Instrument der Europäischen Zentralbank (EZB). Sie kann mit Hilfe dieses Instruments indirekt die Zinsen am Geld- und Kapitalmarkt beeinflussen und somit die Refinanzierungskosten der Geschäftsbanken steuern.

| Zinssatz | Höhe |

|---|---|

| Europäische Zentralbank (gültig ab: 18. September 2019) | |

| Einlagesatz (deposit facility rate) | −0,50 % |

| Hauptrefinanzierungssatz (main refinancing operations rate) | 0,00 % |

| Spitzenrefinanzierungssatz (marginal lending facility rate) | 0,25 % |

| Schweizerische Nationalbank (gültig ab: 13. Juni 2019) | |

| SNB Leitzins | −0,75 % |

| Federal Reserve System (gültig ab: 16. März 2020) | |

| Federal-Funds-Rate-Zielband | 0,0 bis 0,25 % |

| Primary Credit Rate | 0,25 % |

| Bank of Japan (gültig ab: 19. Dezember 2008) | |

| Diskontsatz (basic discount/loan rate) | 0,30 % |

| Bank of England (gültig ab: 19. März 2020) | |

| Official Bank Rate | 0,1 % |

| Chinesische Volksbank (gültig ab: 20. Februar 2020) | |

| Diskontsatz (one-year lending rate) | 4,05 % |

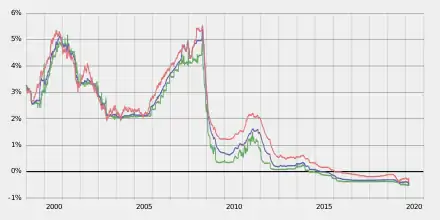

Laufzeiten: 1 Woche (grün), 3-Monate (blau), 1-Jahr (rot)

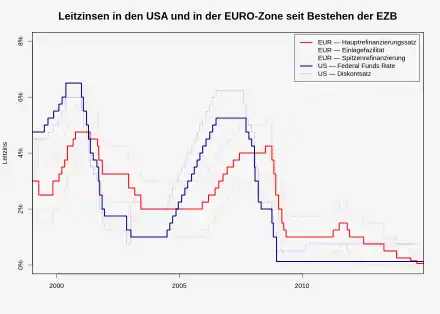

Im Rahmen der Hauptrefinanzierungsgeschäfte tauschen Geschäftsbanken zeitlich begrenzt notenbankfähige Sicherheiten (Wertpapiere) in Zentralbankgeld um. Über das Hauptrefinanzierungsinstrument stellt die EZB den Geschäftsbanken in einem normalen Marktumfeld rund drei Viertel der Geldbasis zur Verfügung. Geschäfte, die mittels des Hauptrefinanzierungsinstruments durchgeführt werden, bezeichnet die EZB daher auch als Haupttender. Der diesen Wertpapierpensionsgeschäften zugrundeliegende Zinssatz wird als Hauptrefinanzierungssatz bezeichnet und ist der wichtigste Leitzins der EZB.

Durchführung

Das Hauptrefinanzierungsgeschäft gehört zu den Offenmarktgeschäften. Die Initiative zu Offenmarktgeschäften geht nach dem Standardtender von der EZB aus. Das Geld wird einmal pro Woche (die Termine werden mindestens drei Monate im Voraus durch den unverbindlichen Tenderkalender bekanntgegeben) den Geschäftsbanken für die Laufzeit von einer Woche (vor 2004: 2 Wochen) angeboten. Die nationalen Zentralbanken wickeln die Geschäfte für die EZB ab.

Nach Übernahme ihrer geldpolitischen Verantwortung führte die EZB ab dem 1. Januar 1999 Hauptrefinanzierungsgeschäfte über das Mengentenderverfahren durch. In diesem Verfahren benennt die Zentralbank den Zinssatz; im Rahmen des Hauptrefinanzierungsinstruments ist dies der Hauptrefinanzierungssatz. Die Geschäftsbanken geben sodann Gebote für die gewünschte Geldmenge ab und die Zentralbank teilt ein von ihr festgelegtes Zuteilungsvolumen den Banken nach einer passenden Quote zu.

Zum 26. Juni 2000 wechselte die EZB zum so genannten Zinstenderverfahren. Hierbei benennt die Zentralbank die zu emittierende Geldmenge und legt darüber hinaus einen Mindestbietungssatz fest, das heißt den minimalen Zins, zu dem sie Offenmarktgeschäfte tätigt. Die an einer Refinanzierung interessierten Geschäftsbanken benennen nun im Rahmen des Tenderverfahrens jeweils denjenigen Zins, zu dem sie bereit sind, das Geschäft abzuwickeln. Die Zuteilung der Gelder erfolgt nach dem Ende der Gebote gemäß der Höhe des gebotenen Zinses. Hierbei verwendet die EZB das amerikanische Verfahren.

Im Zuge der Finanzkrise kehrte die EZB im Oktober 2008 wieder zum Mengentenderverfahren zurück, das sie bis heute verwendet. Die Zuteilung ist dabei bis heute stets zu einer Quote von 100 % erfolgt.[1]

Bedeutung

Die Zentralbankgeldmenge ist in der Regel klein im Vergleich zur in öffentlichem Umlauf befindlichen Geldmenge M3 und steht in keinem festen Verhältnis zu ihr.[2] Auch ist sie bis auf das in Kundenbesitz befindliche Bargeld kein Teil der Geldmenge M3, da Zentralbankguthaben nur zwischen Banken als Zahlungsmittel dienen. Trotzdem haben Leitzinsänderungen erhebliche Auswirkungen auf die Gesamtwirtschaft. So setzen sie z. B. obere und untere Grenzen für die Geldmarktzinsen (siehe EURIBOR oder LIBOR), zu denen sich Geschäftsbanken untereinander Kredite einräumen, da ein Interbankenkredit durch die Übertragung von Zentralbankgeld substituiert werden könnte. Über die mittel- bis langfristigen Ausblicke der Zentralbanken und weitere Transmissionsmechanismen wirken sich Leitzinsänderungen auch auf Spar- und Kreditzinsen längerer Laufzeit und andere Größen der Volkswirtschaft wie Lohnniveau, Inflation oder Wirtschaftswachstum aus.[3] Die Europäische Zentralbank orientiert ihre Geldpolitik primär an ihrem Inflationsziel,[4] andere Zentralbanken darüber hinaus auch an Wachstums- oder Beschäftigungszielen.

Durch die Konkurrenz unter den Geschäftsbanken werden die Zinsen auf dem Geldmarkt an die Kredit- und Einlagezinsen weitergegeben, wie unter Geldschöpfung (Abschnitt Betrachtung der Zinsen) erklärt wird.

Die sehr kurze Laufzeit ist der große Vorteil des Hauptrefinanzierungsinstruments, da somit jede Woche die Bedingungen für einen Großteil des Refinanzierungsvolumens neu festgelegt werden können. Das bedeutet, dass die EZB durch das Hauptrefinanzierungsinstrument jederzeit Einfluss auf den Geldmarkt hat. In einer wirtschaftlich schlechten Phase betreibt sie eine expansive Geldpolitik (wodurch Kredite billiger werden), in einer wirtschaftlich guten Phase eine restriktive bzw. kontraktive Geldpolitik (wodurch die Inflation niedrig gehalten werden soll). Letztere Geldpolitik kann auch in einer schlechteren wirtschaftlichen Phase betrieben werden, wenn die Teuerungsrate zu groß werden sollte. Dieser Schritt wird von den Zentralbanken meist sorgfältig abgewogen.

Einordnung

Die längerfristige Geldvergabe erfolgt bei der EZB über die längerfristigen Refinanzierungsgeschäfte. Kurzfristige Geldvergabe erfolgt über die Spitzenrefinanzierungsfazilität.

Weblinks

Einzelnachweise

- Deutsche Bundesbank: Geldpolitische Geschäfte des Eurosystems (Tenderverfahren). 8. Dezember 2021, abgerufen am 13. Dezember 2021.

- Deutsche Bundesbank, Monatsbericht April 2017, Die Rolle von Banken, Nichtbanken und Zentralbank im Geldschöpfungsprozess, Seite 16

- Die Geldpolitik der EZB 2011, Seite 64

- Die Geldpolitik der EZB 2011, Seite 9