Stabilitäts- und Wachstumspakt

Unter dem Begriff Stabilitäts- und Wachstumspakt (kurz Euro-Stabilitätspakt, SWP) werden die Vereinbarungen verstanden, welche im Rahmen der Europäischen Wirtschafts- und Währungsunion für finanzpolitische Stabilität sorgen sollen, insbesondere für den Euro und die Staaten der Eurozone. Wesentliche Rechtsgrundlage des Stabilitäts- und Wachstumspakts sind Art. 126 Vertrag über die Arbeitsweise der Europäischen Union (AEUV) und das an den Vertrag angefügte Protokoll Nr. 12.[1] Der Stabilitäts- und Wachstumspakt bestand ursprünglich aus der Verordnung (EG) Nr. 1466/97 des Rates vom 7. Juli 1993 über den Ausbau der haushaltspolitischen Überwachung und der Überwachung und Koordinierung der Wirtschaftspolitiken,[2] der Verordnung (EG) Nr. 1467/97 des Rates vom 7. Juli 1997 über die Beschleunigung und Klärung des Verfahrens bei einem übermäßigen Defizit[3] und der Entschließung des Europäischen Rates vom 17. Juni 1997 über den Stabilitäts- und Wachstumspakt.[4]

Der Stabilitäts- und Wachstumspakt fordert im Wesentlichen, dass im Zusammenhang mit dem Euro in wirtschaftlich normalen Zeiten ein größtenteils ausgeglichener Staatshaushalt sowie eine Begrenzung der öffentlichen Verschuldung beachtet werden. Dadurch sollen auch Spielräume entstehen oder erhalten bleiben, bei Bedarf einerseits erhöhte schuldenfinanzierte Haushaltsdefizite zu ermöglichen sowie andererseits durch geringe Haushaltsdefizite oder sogar Haushaltsüberschüsse die Verschuldung zu reduzieren.

Ziel

Ziel des Paktes ist die Förderung von Stabilität und Wachstum in der Eurozone. Das Regelwerk soll dabei insbesondere verhindern, dass durch ein übermäßiges Verschuldungsverhalten der Euroländer die Inflation steigt, sich der finanzielle Handlungsspielraum der Euroländer verringert sowie insgesamt eine Unsicherheit des Euros entsteht.

Die Europäische Zentralbank (EZB) verfolgt als primäres Ziel die Gewährleistung der Geldwertstabilität, da aus einer übermäßigen Inflation negative soziale und wirtschaftliche Folgen resultieren können. Der Pakt soll auch zur politischen Unabhängigkeit der EZB beitragen, indem möglicher politischer und wirtschaftlicher Druck von der EZB genommen wird. Insbesondere soll ausgeschlossen werden, dass hohe Haushaltsdefizite bzw. Staatsschulden einzelner Mitgliedsstaaten die EZB unter Druck setzen, Staatsanleihen aufzukaufen und eine Niedrigzinspolitik zu betreiben. Hochverschuldete Staaten haben ein natürliches Interesse an einer inflationsbedingten Verringerung ihrer Verbindlichkeiten und bevorzugen somit tendenziell eine lockere Geldpolitik.[5]

Darüber hinaus verfolgt der Pakt die Zielsetzung, die Integration Europas zu fördern. Befürworter einer politischen Union bezeichnen ihn auch als „Minimalvariante einer politischen Union“.[6]

Inhalt

Generelle Regelungen

Der Stabilitäts- und Wachstumspakt fordert von EU-Mitgliedsstaaten, die den Euro als offizielle Währung einführen möchten oder eingeführt haben, ihre Haushaltsdefizite und Verschuldungen zu begrenzen. Diese Anforderungen waren auch schon Teil der Konvergenzkriterien.

Im Stabilitäts- und Wachstumspakt ist konkret geregelt, dass Staaten die Höhe ihres jährlichen Haushaltsdefizits auf 3 % ihres Bruttoinlandsprodukts (BIP) und den Stand ihrer öffentlichen Verschuldung auf 60 % ihres BIPs begrenzen müssen.

Nach den Bestimmungen des Stabilitäts- und Wachstumspaktes sind die Euro-Teilnehmerstaaten verpflichtet, dem ECOFIN-Rat jährlich aktualisierte Stabilitätsprogramme vorzulegen. In Deutschland wird die jeweilige Aktualisierung des deutschen Stabilitätsprogramms von der Bundesregierung an die zuständigen Fachausschüsse von Bundestag und Bundesrat übermittelt. Das Bundesministerium der Finanzen veröffentlicht die Stabilitätsprogramme. Die letzte Aktualisierung des deutschen Stabilitätsprogramms wurde am 17. April 2013 durch das Bundeskabinett gebilligt.[7]

Sanktionsregelungen

Falls das Haushaltsdefizit eines Mitgliedstaates die Marke von drei Prozent des BIPs zu überschreiten droht, kann die Europäische Kommission eine „Frühwarnung“ („Blauer Brief“) erlassen.

Falls das Haushaltsdefizit tatsächlich drei Prozent überschreitet, startet der Rat für Wirtschaft und Finanzen ein „Verfahren wegen übermäßigen Defizits“. In einer ersten Stufe müssen die betroffenen Länder einen Plan vorlegen, wie sie das Defizit abzubauen gedenken. Halten sie diesen Plan nicht ein, können Sanktionen verhängt werden:

- Es können Geldstrafen von 0,2 bis zu 0,5 Prozent des BIP des betroffenen Landes verhängt werden. (0,2 Prozent Sockelbetrag und bis zu 0,3 Prozent je nach Schwere des Vergehens zusätzlich.)

- Der EU-Ministerrat kann von defizitären Staaten verlangen, dass sie eine unverzinsliche Einlage in „angemessener Höhe“ in Brüssel hinterlegen, bis das übermäßige Defizit korrigiert ist.

- Ein Staat kann aufgefordert werden, vor der Ausgabe von Schuldverschreibungen und sonstiger Wertpapiere zusätzliche Angaben zu veröffentlichen.

- Es kann die Europäische Investitionsbank aufgefordert werden, ihre Darlehenspolitik gegenüber einem Land zu überprüfen.

Die Sanktionen können allerdings nicht von der Europäischen Kommission verhängt werden: Die Entscheidung muss letztlich vom Ministerrat mit qualifizierter Mehrheit gebilligt werden, wobei das betroffene Land kein Stimmrecht hat.

Ausnahmeregelungen

Ausnahmen sieht der Stabilitätspakt nur vor, wenn ein außergewöhnliches Ereignis wie z. B. eine Naturkatastrophe auftritt oder sich das betroffene Land in einer schweren Wirtschaftskrise befindet. Eine solche definiert der Stabilitätspakt bei einem Rückgang des BIP um mindestens 0,75 %.[8]

Geschichte

Vertragsentstehung

Die Idee zur Defizitgrenze stammt von der französischen Regierung in den 1980ern, Präsident François Mitterrand wollte eine einfache ökonomische Regel als Begründung, um Budgetwünsche seiner Minister ablehnen zu können.[9] Der Projektmanager im französischen Finanzministerium, Guy Abeille, einer der beiden Erfinder der 3 % Haushaltsdefizitgrenze, gab später zu dass es für die Zahl keine wissenschaftliche Begründung gebe, sondern man sie in Eile als intuitive Regel in Anlehnung an die heilige Dreifaltigkeit vorschlug.[10][11] In den festgefahrenen europäischen Verhandlungen kurz vor Beginn der Maastricht-Konferenz wurde sie dann Ende 1991 als Vorschlag von Jean-Claude Trichet eingebracht. Im Rahmen des Maastricht-Vertrags von 1992 einigten sich die EG-Mitgliedstaaten auf Konvergenzkriterien, die Staaten erfüllen müssen, die der dritten Stufe der Europäischen Währungsunion beitreten und den Euro einführen wollen. Auf Initiative des damaligen deutschen Finanzministers Theo Waigel wurden zwei dieser Kriterien auf dem EG-Gipfel 1996 in Dublin auch über den Euro-Eintritt hinaus festgeschrieben. Allerdings verzichtete auf diesem Gipfel – nach massivem französischen Druck – Bundeskanzler Helmut Kohl auf die eigentlich vorgesehene Festschreibung automatischer Strafen.[12] Mit dem am 17. Juni 1997 beschlossenen Vertrag von Amsterdam wurde der Stabilitäts- und Wachstumspakt dann geltendes EU-Recht.[13]

Vertragsverletzungen und Sanktionen

Obwohl Deutschland und Frankreich die Defizitgrenzen 2002 und 2003 überschritten, setzte der ECOFIN-Rat die Verfahren vorübergehend aus, da beide Länder versprachen, ihre Neuverschuldung 2005 unter die 3-Prozent-Hürde zu drücken.

Innenpolitisch war dem in Deutschland massiver Druck seitens des Bundeskanzlers Gerhard Schröder auf das von Hans Eichel geleitete Bundesfinanzministerium vorausgegangen. Seitens der Bundesfinanzverwaltung und der EU-Kommission einschließlich der Mehrheit der EU-Länder, wurde was die Einhaltung der 3 %-Grenze anging, eine restriktive Linie favorisiert, während der die anstehenden Bundestagswahlen im Jahre 2005 vor Augen habende Bundeskanzler Schröder mit Unterstützung seines damaligen Kanzleramtschefs Frank-Walter Steinmeier und dem damaligen Europa-Abteilungsleiter Reinhard Silberberg gebotene unpopuläre Reformen in Form von Staatsausgabekürzungen und Sparmaßnahmen vermieden, indem sie die Relativierung der bis dahin stringent geltenden Verschuldungs- und Staatsdefizitquote durchsetzten. Im Zusammenwirken mit Frankreich, Italien und Griechenland erreichte Schröder für Deutschland eine sanktionslose Überschreitung der Verschuldungs- und Defizitgrenze.[14]

Um auf Dauer Rechtssicherheit über die Mechanismen und Vorgehensweisen in Defizitverfahren zu erlangen, reichte die Europäische Kommission gegen den Beschluss des ECOFIN-Rates Klage beim Europäischen Gerichtshof ein. Der damalige Währungskommissar Pedro Solbes wollte insbesondere die Frage klären, ob der Rat befugt sei, Sparauflagen der Kommission abzulehnen und damit in einem laufenden Verfahren Sanktionen gegen einen Defizitsünder zu verhindern.[15] Am 13. Juli 2004 entschied das Gericht, dass der Rat nicht zwingend den Vorschlägen der Kommission folgen müsse und prinzipiell berechtigt sei, ein Defizitverfahren zunächst auszusetzen. Der konkrete Beschluss vom November 2003 war jedoch nicht mit dem EU-Recht zu vereinbaren, da die vom Rat formulierten Empfehlungen gegen das Initiativrecht der Kommission verstießen und auch hinter den bereits beschlossenen Auflagen zurückblieben.[16]

Mitte Dezember 2004 stellte die Europäische Kommission das Verfahren gegen Deutschland jedoch vorläufig ein, da die Bundesrepublik für 2005 eine Neuverschuldungsquote von 2,9 Prozent prognostiziert hatte und diese Annahme seitens der Kommission als realistisch angesehen wurde. Am 14. März 2006 beschlossen die EU-Finanzminister eine Verschärfung des Defizitverfahrens gegen Deutschland. 2006 konnte die Bundesrepublik entgegen den ursprünglichen Erwartungen den Stabilitätspakt einhalten. Am 5. September war das Gesetz zur innerstaatlichen Aufteilung von unverzinslichen Einlagen und Geldbußen gemäß Artikel 104 des Vertrags zur Gründung der Europäischen Gemeinschaft (Sanktionszahlungs-Aufteilungsgesetz – SZAG) beschlossen worden.

Die Europäische Union beendete am 5. Juni 2007 ihr seit 2003 laufendes Defizitverfahren gegen Deutschland. Die EU-Finanzminister reagierten damit darauf, dass die deutsche Neuverschuldung 2006 erstmals wieder im zulässigen Rahmen des Stabilitätspaktes lag, da sie sich auf 1,7 Prozent des Bruttoinlandsproduktes reduzierte. Die Verfahren gegen Malta und Griechenland wurden ebenfalls eingestellt.[17]

Weil 2018 die Schuldenquote weiter auf 132 Prozent anstieg, empfahl am 5. Juni 2019 die Europäische Kommission ein Defizitverfahren gegen Italien einzuleiten. Der Europäische Rat hat nun zwei Wochen Zeit darüber zu beraten.[18][19]

Defizitverfahren infolge der Finanzkrise seit 2007

Infolge der Finanzkrise ab 2007 verstießen oder verstoßen EU-Mitgliedstaaten gegen die Maastricht-Kriterien beim jährlichen Haushaltsdefizit und bei der Gesamtverschuldung. Im Februar 2009 kündigte die EU-Kommission die Einleitung von Defizitverfahren gegen die fünf Euro-Länder Frankreich,[20] Spanien, Irland, Griechenland und Malta sowie gegen das Nicht-Euro-Land Lettland an. Auch das Nicht-Euro-Land Großbritannien erfüllte nicht die Vorgaben des Stabilitäts- und Wachstumspaktes.[21] Im Sommer 2009 wurden weitere Verfahren gegen Polen, Rumänien, und Litauen aufgenommen sowie das Defizitverfahren gegen Ungarn verlängert.[22] Am 7. Oktober 2009 wurden weitere Defizitverfahren gegen Deutschland, Österreich, Belgien, Italien, die Niederlande, Portugal, die Slowakei, Slowenien und Tschechien eingeleitet. Somit hatten infolge der weltweiten Finanzkrise 20 der damals 28 EU-Mitgliedsstaaten die Kriterien des Stabilitäts- und Wachstumspaktes nicht mehr erfüllt.[23] Im Frühjahr 2010 wurde über entsprechende Verfahren gegen fünf weitere Staaten berichtet.[24]

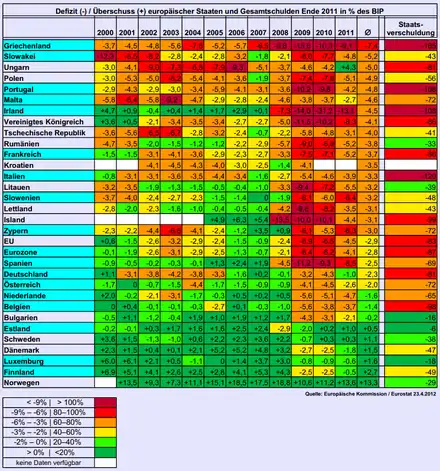

2011 liefen Verfahren gegen 24 der 28 EU-Länder.

Die EU-Kommission empfahl dem Rat am 12. Juli 2017, das Defizitverfahren gegen Griechenland einzustellen,[25] der Rat tat dies am 19. September 2017.[26]

Am 22. November 2017 stellte der Rat das Verfahren gegen Großbritannien ein.[27]

Die EU-Kommission empfahl dem Rat am 23. Mai 2018, das 2009 gegen Frankreich eröffnete Verfahren einzustellen.[28]

Das Haushaltsdefizit betrug 2017 2,6 Prozent des BIP und damit erstmals seit 2007 weniger als 3 Prozent. Der gesamte Schuldenstand Frankreichs beträgt allerdings 97 Prozent; die EU-Regeln schreiben eigentlich eine Obergrenze von 60 Prozent vor.[29] Frankreich hatte von den EU-Partnern drei Mal Fristverlängerungen erhalten.

Am 22. Juni 2018 beschloss der Rat der EU-Finanzminister, das Verfahren gegen Frankreich offiziell zu beenden.[30]

Spanien wurde damit das letzte EU-Land, gegen das noch ein Defizitverfahren läuft. Am 5. Juni 2019 empfahl die Kommission dem Rat, auch das Verfahren gegen Spanien einzustellen. Sollte er dem zustimmen, wären alle Defizitverfahren, die auf die Krise folgten, geschlossen.[30][31]

„Sixpack“

Am 13. Dezember 2011 trat der sog. Sixpack in Kraft, der eine Reform des Stabilitäts- und Wachstumspaktes beinhaltet.[32] Damit wurden unter anderem die Sanktionen bei Nichtbeachtung des Defizits verschärft und der Pakt um ein Verfahren gegen makroökonomische Ungleichgewichte ergänzt, das aus einem Frühwarnsystem aus zehn Indikatoren besteht.

Reformvorschläge

Sowohl von den Pakt-Befürwortern als auch den Pakt-Gegnern gab es in den letzten Jahren eine Reihe von Reformvorschlägen.

Kritiker (in Deutschland beispielsweise Peter Bofinger und Heinz-J. Bontrup) des Paktes befürchten, dass er zu einer prozyklischen Fiskalpolitik führt, die die wirtschaftlichen Probleme verschärft. So müsse der Staat als Reaktion auf den Pakt in finanziellen Problemen seine Ausgaben verringern[33] um eine Überschreitung der 3-Prozent-Defizitgrenze zu vermeiden. Dadurch wiederum würde die wirtschaftliche Situation sich weiter verschlechtern, die 3-Prozent-Defizitgrenze wieder überschritten werden und der Staat nochmals die Ausgaben kürzen müssen. Dadurch kann nach Ansicht der Kritiker der Pakt zu einer Verschärfung und Verlängerung einer Rezession führen (während vorübergehend höhere Ausgaben des Staates, um die Konjunktur zu stabilisieren, die Rezession verkürzen und damit auch die längerfristige finanzielle/wirtschaftliche Situation verbessern können).[34]

Die Befürworter eines weichen und flexiblen Stabilitäts- und Wachstumspaktes haben verschiedene Vorschläge. Ein Reformstrang zielt dabei in Richtung Lockerung des Drei-Prozent-Kriteriums (der ehemalige französische Präsident Chirac forderte beispielsweise einst ein Vier-Prozent-Kriterium). Ein zweiter Reformstrang fordert die Lösung von einem jährlichen Defizitkriterium hin zu einer erlaubten Verschuldung in Abhängigkeit vom Schuldenstand. Damit wäre ihrer Meinung nach ein Anreiz verbunden, den Schuldenstand zu senken, um im Falle einer Rezession über einen größeren finanzpolitischen Handlungsspielraum zu verfügen. Eine dritte Gruppe fordert die Lockerung des Paktes durch eine Herausnahme einzelner Haushaltsposten aus dem Pakt (beispielsweise die Investitionsausgaben oder die Verteidigungsausgaben, wie von der ehemaligen französischen Verteidigungsministerin Alliot-Marie gefordert).

Vertreter einer weiteren Richtung fordern eine vollständige Abschaffung des Paktes, da nach Meinung mancher Vertreter wegen der gemeinsamen Zentralbanksteuerung durch die EZB eine vollkommen flexible nationale Fiskalpolitik der Euroländer notwendig würde.[34]

Die Befürworter eines harten Stabilitäts- und Wachstumspaktes fordern einen größeren Automatismus bei den Sanktionsverfahren, damit diese nicht aufgeweicht und umgangen werden können. Unter anderem soll auf diese Weise verhindert werden, dass einzelne Mitgliedsländer einem Sanktionsverfahren bei einem Defizitverstoß nicht zustimmen aus Angst vor einer eigenen, künftig womöglich hohen Staatsverschuldung.[35] Unter anderem die deutsche Regierungschefin Angela Merkel schlug vor, dass die Kommission den Staaten, die die Grenzen für die Neuverschuldung missachten, das Stimmrecht im Ecofin-Rat (d. h. im Rat der Wirtschafts- und Finanzminister der EU-Mitgliedsstaaten) entzieht.[36] Einige Befürworter gehen noch einen Schritt weiter und sprechen sich dafür aus, dem Rat die Zuständigkeit vollständig zu entziehen und allein die Europäische Kommission mit den Defizitverfahren zu betrauen.

Die meisten politischen Kräfte in Europa diskutieren inzwischen eine Reform des Paktes, weil er in seiner derzeitigen Form ohnehin nicht eingehalten wurde und wird, unabhängig von seinen beabsichtigten Wirkungen. Das Einstimmigkeitsprinzip unter den Mitgliedsstaaten erschwert eine Reform. Auch die EU-Kommission zeigt sich inzwischen einer Reform des Paktes nicht abgeneigt. Wichtig ist ihr dabei jedoch, dass eine Pakt-Reform nicht zu grundsätzlich höherer Neuverschuldung im Euroraum führen darf.

Im Zuge der Einführung des Euro und der Finanzkrise ab 2007 und der darauf folgenden Eurokrise wurde der Stabilitäts- und Wachstumspakt wieder vermehrt diskutiert. Nach Auffassung von Jean Pisani-Ferry und André Sapir ist es falsch, zu behaupten, dass Art. 125 und Art. 143 AEUV die Unterstützung eines EU-Mitgliedsstaates strikt untersagten.[37] Joachim Starbatty, Wilhelm Hankel, Wilhelm Nölling, Karl Albrecht Schachtschneider und Dieter Spethmann erhoben gegen Griechenland-Hilfen und die Ausweitung des Euro-Rettungsschirms Beschwerde beim Bundesverfassungsgericht[38],die jedoch 2011 scheiterte.[39] Die Verschärfung des Stabilitätspakts wurde aber aus mehreren Gründen kritisiert. Erstens, weil es keine wissenschaftliche Begründung für die Schuldenkriterien 3 % und 60 % gibt. Zweitens erhöhe er den bürokratischen Aufwand. Drittens, weil er keine Restriktionen für Länder mit großen Haushaltsüberschüssen vorsieht und viertens, da sich mit dem Sparprimat verbundene staatliche Ausgabenkürzungen negativ auf die Wirtschaftsentwicklung auswirken können.[40]

Es gibt zwar keine wissenschaftliche Begründung für die Schuldenkriterien 3 % und 60 %, aber eine einfache mathematische. Bei der Festlegung der Defizitlimite zu Beginn der 90er-Jahre rechneten die EU-Staaten mit einem jährlichen nominalen BIP-Wachstum von 5 %. Ein nominales Budgetdefizit von 3 % würde unter diesen Voraussetzungen die Staatsverschuldung auf dem damaligen EU-Durchschnitt von ca. 60 % des BIP stabilisieren ((100 %: 5) * 3 = 60 %).

Europäischer Fiskalpakt

Der Europäische Fiskalpakt („EU-Schuldenbremse“) trat am 1. Januar 2013 für 17 EU-Staaten (für 13 Euro-Staaten vollumfänglich) in Kraft.

Europäischer Stabilitätsmechanismus

„Europäischer Stabilisierungsmechanismus“[41] (engl. European Stabilization Mechanism, ESM[42]) ist ein am 9./10. Mai 2010 in Brüssel vom Rat der Europäischen Union beschlossenes Kreditfinanzierungsinstrument, um die finanzielle Stabilität der Eurozone und ganz Europas zu gewährleisten.[43] Nachdem Turbulenzen an den Finanzmärkten im Zusammenhang mit der griechischen Schuldenkrise die Stabilität der Euro-Währung sowie der Wirtschaft der Mitgliedstaaten der Europäischen Union hohen Risiken ausgesetzt hatten, einigten sich die Länder der Eurozone darauf, im Notfall einzelne Mitgliedstaaten mit 440 Milliarden Euro an Krediten zu unterstützen. Die Europäische Kommission stellt hierfür zusätzlich 60 Milliarden Euro zur Verfügung. Der Internationale Währungsfonds[44] wird dazu voraussichtlich zusätzliche Kreditbürgschaften in Höhe von etwa 250 Milliarden Euro beisteuern.[45] Von Bundespräsident Köhler wurde das entsprechende deutsche Gesetz am 22. Mai 2010 unterzeichnet.[46] In Frankreich wurde das entsprechende Gesetzesprojekt (loi de finances rectificative – PLFR) am 31. Mai 2010 dem Parlament vorgelegt[47] und am 3. Juni 2010 von diesem angenommen.[48] Die Europäische Kommission setzt sich dafür ein, den Mechanismus auf Dauer zu stellen.[49] Zur Abwicklung wird eine Zweckgesellschaft nach Luxemburger Recht gegründet.[50][51]

Bei der Veröffentlichung des Financial Stability Review Juni 2010[52] warnten Vertreter der EZB vor mittelfristigen Gefahren für das europäische Bankensystem.[53] Ökonom und Politikberater Alessandro Leipholz bezeichnet angesichts der Griechenland-Krise ein zeitnahes, einheitlich koordiniertes und institutionell abgesichertes Vorgehen der Eurozone-Länder als unumgänglich.[54] Eine Ökonomen-Gruppe der Brüsseler Denkfabrik BRUEGEL hält aufgrund der aktuellen Entwicklung eine zentrale Krisenbewältigungsarchitektur für gefordert.[55]

Siehe auch

Literatur

- Felix Bark: Das gemeinschaftsrechtliche Defizitverfahren. Reformansätze und ihre rechtlichen Umsetzungsmöglichkeiten. Dissertation. Peter Lang, Frankfurt am Main, 2004.

- Matthias Belafi, Roman Maruhn: C•A•P-Position: Ein neuer Stabilitätspakt? Bilanz des Gipfelkompromisses. (PDF; 293 kB), Centrum für angewandte Politikforschung, 2005

- Anne Brunila, Marco Buti, Daniele Franco: The Stability and Growth Pact. Palgrave, 2001.

- Peter Bofinger: The Stability and Growth Pact neglects the policy mix between fiscal and monetary policy. (PDF; 121 kB) In: Intereconomics, Review of European Economic Policy, 38. Jg., Nr. 1, 2003, S. 4–7.

- Stabilitäts- und Wachstumspakt entscheidend geschwächt. Deutsche Bundesbank, Pressenotiz, 21. März 2005.

- Daniel Gros: Reforming the Stability Pact. (PDF; 224 kB), S. 14–17. In: Boonstra, Eijffinger, Gros, Hefeker: Forum: The Stability and Growth Pact in Need of Reform. In: Intereconomics. 40. Jahrgang, Nr. 1, 2005, S. 4–21.

- Friedrich Heinemann: Die strategische Klugheit der Dummheit – keine Flexibilisierung des Stabilitätspaktes ohne Entpolitisierung., S. 62–71. In: Hefeker, Heinemann, Zimmermann: Wirtschaftspolitisches Forum: Braucht die EU einen flexibleren Stabilitätspakt? In: Zeitschrift für Wirtschaftspolitik. 53. Jahrgang, Heft 1, 2004, S. 53–80.

- Martin Heipertz: Der Europäische Stabilitäts- und Wachstumspakt. Institutionendesign im Selbstbindungsdilemma. 2005 (Dissertation, kups.ub.uni-koeln.de).

- Martin Heipertz, Amy Verdun: Ruling Europe – The Politics of the Stability and Growth Pact. Cambridge University Press, 2010.

- Kai Hentschelmann: Der Stabilitäts- und Wachstumspakt. Nomos, Baden-Baden 2009.

- Kai Hentschelmann: Der Stabilitäts- und Wachstumspakt als Ordnungsrahmen in Krisenzeiten. (PDF; 488 kB), Europa-Kolleg Hamburg, Institute for European Integration, Discussion Paper Nr. 1/10, 2010.

- Helmut Schmidt: Wenn Stabilität zum Fetisch wird. In: Die Zeit, Nr. 12/2005.

- Björn Hacker, Till van Treeck: Wie einflussreich wird die europäische Governance? Reformierter Stabilitäts- und Wachstumspakt, Europa 2020-Strategie und „Europäisches Semester“. (PDF; 172 kB) Friedrich-Ebert-Stiftung, 2010

Weblinks

Einzelnachweise

- Amtsblatt der EG. C, Nr. 83, 2010, S. 201–328.

- Amtsblatt der EG. L, Nr. 209, 2. August 1997, S. 1.

- Amtsblatt der EG. L, Nr. 209, 2. August 1997, S. 6.

- Amtsblatt der EG. C, Nr. 236, 2. August 1997, S. 1.

- Horst Siebert: Weshalb die Europäische Währungsunion den Stabilitätspakt braucht. Kieler Arbeitspapier Nr. 1134, 2002, S. 2

- Christian Konow: Der Stabilitäts- und Wachstumspakt. 1. Auflage. Nomos Verlagsgesellschaft, Baden-Baden, 2002, S. 19

- bundesfinanzministerium.de (Memento des Originals vom 5. März 2014 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.

- Korrektive Komponente: Verfahren bei einem übermäßigen Defizit. Zusammenfassung der Gesetzgebung. In: EUR-Lex. Amt für Veröffentlichungen der Europäischen Union, abgerufen am 11. Oktober 2021.

- Bill Mitchell: Options for Europe – Part 40. Economic outlook, 6. März 2014

- Wie das Maastricht-Kriterium im Louvre entstand. FAZ, 26. September 2013

- The secret of 3 % finally revealed. Presseurop, Le Parisien, 28. September 2012

- Hans-Peter Schwarz: Helmut Kohl. Eine politische Biographie. Deutsche Verlagsanstalt, München 2012, ISBN 978-3-421-04458-7, 1052 S, Teil V, Abschnitt „Euro-Fighter“.

- A. Maurer: Vertrag von Amsterdam. In: Das Europalexikon. Bundeszentrale für politische Bildung, abgerufen am 28. Dezember 2021.

- Christian Reiermann, Klaus Wiegrefe: Herr und Helfer. In: Der Spiegel. Nr. 29, 2012, S. 32–34 (online).

- Sven Afhüppe, Konrad Handschuch: Falsche Strategie. In: Wirtschaftswoche, Nr. 41/2002, S. 40–41

- Gerichtshof stärkt Stabilitätspakt. faz.net

- EU beendet Defizit-Verfahren gegen Deutschland (Seite nicht mehr abrufbar, Suche in Webarchiven) Info: Der Link wurde automatisch als defekt markiert. Bitte prüfe den Link gemäß Anleitung und entferne dann diesen Hinweis. . Reuters

- EU-Kommission empfiehlt Strafverfahren gegen hoch verschuldetes Italien. In: focus.de. 5. Juni 2019, abgerufen am 5. Juni 2019.

- EU-Kommission empfiehlt Defizitverfahren gegen Italien. In: spiegel.de. 5. Juni 2019, abgerufen am 5. Juni 2019.

- Der Bad Guy im Recht. (Memento des Originals vom 13. Dezember 2008 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Süddeutsche Zeitung

- Vier EU-Staaten müssen mit Defizitverfahren rechnen. Spiegel Online, 24. März 2009; abgerufen am 7. Oktober 2009.

- Europäische Union geht gegen Defizit-Sünder vor. Spiegel Online, 7. Juli 2009; abgerufen am 7. Oktober 2009.

- Staatsschulden: Brüssel straft Österreich ab. Die Presse, 7. Oktober 2009; abgerufen am 7. Oktober 2009.

- Commission presents excessive deficit reports for five countries. European Commission, Economic and Financial Affairs, 12. Mai 2010.

- Pressemitteilung vom 12. Juli 2017. europa.eu

- Closed procedure (2004–2017)

- Closed procedure (2008–2017)

- ec.europa.eu

- Frankreich macht wenig genug Schulden. FAZ.net, 23. Mai 2018

- Excessive deficit procedures – overview. ec.europa.eu (mit einer Linkliste Overview of closed excessive deficit procedures)

- siehe auch Ongoing procedure, abgerufen am 5. Juni 2019.

- EUROPA press releases, Brüssel, 12. Dezember 2012: „EU-„Six-Pack“ zur wirtschaftspolitischen Steuerung tritt in Kraft“

- Denkbar wären alternativ auch Steuererhöhungen, die jedoch als unwahrscheinlich gegenüber Kürzungen gesehen werden. Mechthild Schrooten: Europäische Schuldenbremse. (PDF) FES, Mai 2012.

- Anhörung im Deutschen Bundestag BT am 6. Juni 2012 – Stellungnahme von Heinz-J. Bontrup, Drucksachen 17/9040 und 17/9649.Video, ab etwa Minute 61:50.

- Horst Siebert: Weshalb die Europäische Währungsunion den Stabilitätspakt braucht. Kieler Arbeitspapier Nr. 1134, 2002, S. 15

- Fragen und Antworten zur Eurokrise. Konrad-Adenauer-Stiftung, 15. Mai 2012 (Ursprungsversion, aktualisiert).

- Jean Pisani-Ferry, André Sapir, Benedicta Marzinotto: Two crises, two responses. (Memento des Originals vom 31. März 2010 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. BRUEGEL Policy Brief, 22. März 2010.

- "Das Euro-Abenteuer geht zu Ende". In: Handelsblatt. 5. September 2011, abgerufen am 28. Dezember 2021.

- Bundesverfassungsgericht, Urteil vom 7. September 2011 - 2 BvR 987/10 (bundesverfassungsgericht.de).

- Klaus Busch: Scheitert der Euro? Strukturprobleme und Politikversagen bringen Europa an den Abgrund. (PDF; 800 kB) IPA der FES, 2012.

- Der Europäische Stabilisierungsmechanismus. (Memento des Originals vom 19. Mai 2010 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Bundesregierung, 11. Mai 2010.

- IMF Welcomes European Actions to Stabilize Euro Area. Press Release No. 10/188, 9. Mai 2010.

- Erklärung der Staats- und Regierungschefs des Euro-Währungsgebiets, Brüssel, 7. Mai 2010. (Memento des Originals vom 4. Dezember 2011 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. / Am 9. Mai 2010 angenommene überarbeitete Fassung der Schlussfolgerungen des Rates (Wirtschaft und Finanzen) vom 9. Mai 2010. (Memento des Originals vom 4. Dezember 2011 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.

- Transcript of a Press Briefing by International Monetary Fund First Deputy Managing Director John Lipsky on the Euro Countries Stabilization Measures. IMF, Washington, 10. Mai 2010.

- 9596/10 (Presse 108) (PDF; 64 kB) Vorläufige Presseerklärung zum Treffen in Brüssel am 9./10. Mai 2010.

- Köhler unterzeichnet Gesetz für Euro-Stabilisierung. reuters Deutschland, 2. Mai 2010.

- Plan d’aide européen: la quote part française soumise aux députés. Le Monde, 31. Mai 2010.

- Le Parlement français adopte le plan de sauvetage de l’euro. Le Monde, 3. Juni 2010.

- Reinforcing economic policy coordination in the EU and the euro area. European Commission, Economic and Financial Affairs, 12. Mai 2010.

- (hen/apn/dpa), Finanzminister besiegeln Euro-Rettungsmechanismus. Handelsblatt, 7. Juni 2010.

- Zweckgesellschaft für strauchelnde Staaten. (Memento des Originals vom 11. Juni 2010 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Luxemburger Wort, 8. Juni 2010.

- 31 May 2010 – Financial Stability Review June 2010

- Jack Ewing: European Central Bank’s Report Issues Warning. The New York Times, 31. Mai 2010.

- Alessandro Leipholz: Preventing Greek Tragedy from Becoming Disaster. Lisbon Council e-brief. Issue 06/2010.

- André Sapir, Mathias Dewatripont, Gregory Nguyen, Peter Praet: The role of state aid control in improving bank resolution in Europe. (Memento des Originals vom 4. Dezember 2011 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. BRUEGEL Policy Contribution, 17. Mai 2010.