Europäischer Wechselkursverbund

Der Europäische Wechselkursverbund (EWKV) war ein multilaterales Interventionssystem zwischen europäischen Währungen und ging auf das Abkommen von Basel (10. April 1972, implementiert am 24. April 1972, Stichwörter: Währungsschlange, Schlange im Tunnel) zurück, in dem die sechs Mitgliedstaaten der damaligen Europäischen Wirtschaftsgemeinschaft zunächst ein bilaterales Interventionssystem ihrer Währungen gegenüber dem US-Dollar vereinbart hatten. Offiziell war dies ein Abkommen zwischen den Zentralbanken der Mitgliedstaaten der Gemeinschaft über die Verringerung der Schwankungsbreiten ihrer Währungen.

Bis zum 1. Januar 1973 bestand die EWG nur aus ihren sechs Gründungsländern. Zum 1. Januar traten Großbritannien, Irland und Dänemark der EWG bei.

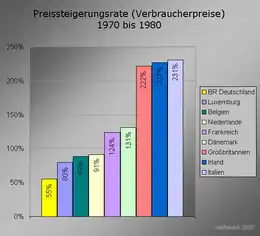

Am 21. März 1972 wies der Europäische Rat die Zentralbanken der Mitgliedsländer der EWG an, ein gegenseitiges Interventionssystem mit festen Wechselkursen und einer Kursbandbreite von ±2,25 % zu etablieren. Am 1. Mai 1972 (noch unter Bretton-Woods-System) gründeten die sechs EWG-Staaten zusammen mit den vier aktuellen Beitrittskandidaten (Vereinigte Königreich, Irland, Dänemark und Norwegen) den Europäischen Wechselkursverbund, damals kurz "Schlange" oder "Währungsschlange" genannt.[1] Anlässlich einer durch Inflation und Zahlungsbilanzschwäche bedingten Pfundkrise, trat das Vereinigte Königreich am 23. Juni 1972 wieder aus, zusammen mit Irland. Im Januar 1973 geriet der Kurs der italienischen Lira in Bedrängnis. Die Schweizerische Nationalbank kaufte zunächst Fremdwährungen; am 23. Januar 1973 schloss sie ihre Devisenbörse, stellte ihre Stützungskäufe ein und teilte öffentlich mit, sie werde sich vom Markte fernhalten, bis eine Beruhigung eingetreten ist. Dies gilt als 'Anfang vom Ende' des Bretton-Woods-Systems.[2] Im Februar 1973 trat Italien dann aus dem EWKV aus.[1] Am 12. Februar kündigte die US-Regierung an, den US-Dollar um 10 Prozent abzuwerten.[3] Am 1. März musste die Bundesbank 8 Mrd. DM Notenbankgeld neu herausgeben, um ihren Ankaufpflichten zu genügen. Am nächsten Tag wurde die deutsche Devisenbörse auf Antrag der Bundesbank geschlossen. Auch die meisten anderen Industrieländer schlossen ihre Devisenbörsen, deren Zentralbanken entgingen so der bis dahin bestehenden Ankaufpflicht. Am 19. März 1973 öffneten die Devisenbörsen wieder. Frankreich trat im Januar 1974 aus dem EWKV aus, trat Mitte 1975 aber wieder ein, um dann abermals im März 1976 wieder auszutreten.[1] Die zahlreichen Währungsbei- und -austritte gelten als Indiz für die Schwächen des Systems.

Die ursprüngliche Bindung an den US-Dollar im Bretton-Woods-System erwies sich als nachteilig. So wurde aus einem „bilateralen Interventionssystem“ gegenüber dem US-Dollar ein „multilaterales“ Interventionssystem zwischen europäischen Währungen, in dem jede beteiligte Zentralbank auf ihrem Devisenmarkt bei Erreichen der vollen Bandbreite (Interventionskurse) entweder ihre Währung mit Krediten von den anderen Zentralbanken kaufen oder ihre eigene Währung abgeben (verkaufen) musste.

Der Europäische Rat beschloss am 5. Dezember 1978 die Einführung des Europäischen Währungssystems (EWS) als Nachfolgemodell des EWKV.

Siehe auch

Literatur

- Otmar Emminger: D-Mark, Dollar, Währungskrisen. Erinnerungen eines ehemaligen Bundesbankpräsidenten. Deutsche Verlags-Anstalt, Stuttgart 1986, ISBN 3-421-06333-8.[4] (Emminger war von 1977 bis 1979 Präsident der Deutschen Bundesbank)

Einzelnachweise

- Norbert Kleinheyer: Die Weiterentwicklung des Europäischen Währungssystems 1987, S. 24f.

- Otmar Emminger: D-Mark, Dollar, Währungskrisen - Erinnerungen eines ehemaligen Bundesbankpräsidenten. 1986, S. 228f.

- Otmar Emminger: D-Mark, Dollar, Währungskrisen - Erinnerungen eines ehemaligen Bundesbankpräsidenten. 1986, S. 236.

- Die Zeit: Ein Denkmal von eigener Hand