Zentralbankbilanz

Die Zentralbankbilanz (auch Notenbankbilanz, Zentralnotenbankbilanz oder zentrale Notenbankbilanz) ist die Bilanz einer Zentralbank, in der Vermögen (Aktiva) und Schulden (Passiva) in Kontenform kurzgefasst gegenübergestellt werden. Die Zentralbankbilanz spiegelt die speziellen Funktionen einer Zentralbank innerhalb einer Volkswirtschaft wider. Aus ihr lässt sich die sogenannte Geldbasis, inklusive ihrer Entstehung (Passiva) und ihrer Verwendung (Aktiva), ermitteln. Insbesondere der Prozess der Zentralbankgeldschöpfung bzw. -vernichtung lässt sich durch sie erklären.[1]

Volkswirtschaftliche Bedeutung

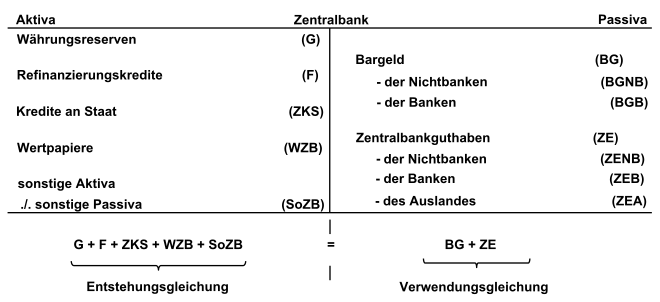

Addiert man die Positionen der Aktivseite auf, so erhält man die Entstehungsgleichung des Zentralbankgeldes bzw. -geldmenge Z (= Geldbasis). Aus ihr lassen sich die verschiedenen Entstehungskomponenten erkennen:

- G: Nettoauslandsforderungen der Zentralbank (Außenwirtschaftliche Komponente)

- F: Forderungen der Zentralbank in Eigenwährung aus geldpolitischen Operationen (Refinanzierungskomponente)

- ZKS: Kredite des Staates bei der Zentralbank (Fiskalische Komponente)

- WZB: Wertpapiere der Zentralbank (Offenmarktkomponente)

- SoZB: sonstige Aktiva wie bspw. Verwaltungsgebäude, technische Einrichtungen etc.

Der Saldo der Passivseite bildet die sogenannte Verwendungsgleichung. In ihr schlagen sich die Gegenbuchungen nieder, welche entstehen, wenn die Zentralbank Aktiva kauft (i. S. v. generieren) bzw. verkauft. Diese bezahlt sie auf der Passivseite in Form von Bargeld oder Verbindlichkeiten.[2]

- BG: Banknotenumlauf

- ZE: Zentralbankguthaben (von Banken, Nichtbanken, Ausland)

Aufbau einer Zentralbankbilanz

Wie auch bei jeder anderen Bilanz, besteht die Zentralbankbilanz aus der Gegenüberstellung von Aktiva und Passiva, wobei die zwei Salden identisch sein müssen. Die Aktivseite einer Zentralbankbilanz wird auch Entstehungsseite genannt, da sich aus ihren Bilanzpositionen die Entstehungsgleichung der Zentralbankgeldmenge (Z) ableiten lässt. Die Passivseite wird auch Verwendungsseite genannt, da sich aus ihr die Verwendungsgleichung ableiten lässt.[3]

Der Aufbau, insbesondere die einzelnen Bilanzpositionen, können je nach Währungsraum der Zentralbank (nationale wie beispielsweise die Bank of England oder multinationale wie beispielsweise die Europäische Zentralbank) unterschiedlich sein. Auch die Geldpolitik der Zentralbank kann den Aufbau der Bilanz beeinflussen.

Bilanzpositionen einer Zentralbankbilanz

Die folgende Darstellung einer Zentralbankbilanz basiert auf den Bilanzen der Deutschen Bundesbank und der Europäischen Zentralbank. Je nach Zentralbank können einzelne Positionen auch andere Bezeichnungen haben. Außerdem können einzelne Positionen nicht in jeder Zentralbankbilanz enthalten sein. So sind die Forderungen innerhalb des Eurosystems eine Besonderheit der Zentralbanken des Europäischen Systems der Zentralbanken (ESZB). Sie enthalten beispielsweise die Kapitalanteile der nationalen Zentralbanken an der Europäischen Zentralbank. Auch in der Passiva findet sich eine Position Verbindlichkeiten innerhalb des Eurosystems. Diese Positionen finden sich jedoch nur in Zentralbanken innerhalb eines supranationalen Währungssystems.[4]

Aktiva:

- Währungsreserven G (auch als Nettoauslandsforderungen bezeichnet)

- Gold und Goldforderungen

- Forderungen in Fremdwährung an Ansässige außerhalb des Währungsgebietes

- Forderungen an den IWF

- Guthaben bei Banken, Wertpapieranlagen, Auslandskredite und sonstige -aktiva

- Forderungen in Fremdwährung an Ansässige im Währungsgebiet

- Refinanzierungskredite F (Forderungen in Eigenwährung aus geldpolitischen Operationen an Kreditinstitute im Währungsgebiet)

- Hauptrefinanzierungsgeschäfte

- Längerfristige Refinanzierungsgeschäfte

- Feinsteuerungsoperationen in Form von befristeten Transaktionen

- Strukturelle Operationen in Form von befristeten Transaktionen

- Spitzenrefinanzierungsfazilität

- Forderungen innerhalb des Eurosystems

- Beteiligung an der Europäischen Zentralbank

- Forderung aus der Übertragung von Währungsreserven an die Europäische Zentralbank

- Forderung aus der Verteilung des Euro-Banknotenumlaufs[5]

- sonstige Forderungen innerhalb des Eurosystems

- Kredite an Staat ZKS (Forderung an öffentliche Haushalte)

- Wertpapiere WZB (Wertpapiere in Eigenwährung von Ansässigen im Währungsgebiet)

- sonstige Aktiva SoZB

Passiva:

- Banknotenumlauf BG

- Zentralbankguthaben ZE

- Zentralbankguthaben der Geschäftsbanken ZEB (Verbindlichkeiten gegenüber Geschäftsbanken)

- Mindestreserven der Geschäftsbanken

- sonstige Einlagen der Geschäftsbanken

- Einlagefazilität

- Termineinlagen

- Feinsteuerungsoperationen in Form von befristeten Transaktionen

- Zentralbankguthaben der Nichtbanken ZENB (Verbindlichkeiten gegenüber sonstigen Ansässigen im Währungsgebiet)

- Staatseinlagen

- sonstige Einlagen in Eigenwährung

- Zentralbankguthaben des Auslandes ZEA

- Zentralbankguthaben der Geschäftsbanken ZEB (Verbindlichkeiten gegenüber Geschäftsbanken)

- Verbindlichkeiten innerhalb des Eurosystems

- Verbindlichkeiten gegenüber der Europäischen Zentralbank

- Verbindlichkeiten aus der Verteilung des Euro-Banknotenumlaufs[5]

- sonstige Verbindlichkeiten innerhalb des Eurosystems

- sonstige Passiva

- Rückstellungen

- Ausgleichsposten

- Reinvermögen

- Eigenkapital

- Gewinn- bzw. Verlustvortrag

Währungsreserven

Unter dieser Bilanzposition sind im Wesentlichen die Gold- und die Währungsreserven einer Zentralbank zusammengefasst. Die Goldreserven dienten in der Vergangenheit vor allem zur Wertabdeckung der ausgegebenen Banknoten. Heute kann man die Goldbestände als Reserve für Krisenzeiten sehen. Aber auch das Vertrauen in die Wertbeständigkeit einer Währung hängt entscheidend von der Menge der Gold- und Devisenreserven einer Zentralbank ab. Es besteht jedoch die Gefahr, dass bei einem gleichzeitigen Goldverkauf mehrerer Zentralbanken der Goldpreis rapide absinken würde und so der bilanzierte Wert der Goldreserven nicht dem tatsächlichen entspräche. Durch diese Bilanzverkürzung der Aktivseite müsste sich gleichzeitig auch eine Verkürzung auf der Passivseite vollziehen. Um einen Verfall des Goldpreises entgegenzuwirken haben 1999 einige Zentralbanken (darunter auch die Europäische Zentralbank) das sogenannte Central Bank Gold Agreement (CBGA) geschlossen, in welchem die Volumina der Goldverkäufe bis zum Jahr 2009 geregelt sind.[6] Am 31. März 2008 stand dem gesamten Banknotenumlauf des Europäischen Währungssystems von 665,749 Mrd. € ein Goldbestand von 201,137 Mrd. € gegenüber.[7]

Wenn eine Zentralbank Devisen hält, übernimmt sie die Funktion einer Devisenbank einer Volkswirtschaft. Diesen Währungsreserven kommt im Zusammenhang mit Wechselkursen eine entscheidende Bedeutung zu. In einem System mit festen Wechselkursen (beispielsweise Euro gegenüber litauischen Litas, lettischen Lats und dänischen Kronen) muss eine Zentralbank der Marktnachfrage entgegenwirken, indem sie interveniert und Fremdwährung an- bzw. verkauft. Dies führt jedoch automatisch zu einer nichtgewollten Verlängerung bzw. Verkürzung der Bilanz und somit zu einer Veränderung der Geldbasis.

- Buchungssatz Devisenankauf: Währungsreserven G↑ (Betrag X) an Banknotenumlauf BG↑ (Betrag X)

- Buchungssatz Devisenverkauf: Banknotenumlauf BG↓ (Betrag X) an Währungsreserven G↓ (Betrag X)

In Systemen mit flexiblen Wechselkursen (beispielsweise Euro – US-Dollar) besteht ein solcher Zwang nicht. Jedoch benötigt die Zentralbank trotzdem Währungsreserven, um eventuell gewollte Interventionen auf dem Devisenmarkt überhaupt durchführen zu können. Gerade Länder mit einer relativen schwachen Eigenwährung benötigen Währungsreserven zur Absicherung ihrer Währung. So kann es durchaus vorkommen, dass bei der Beurteilung der Zahlungsfähigkeit einer Zentralbank bzw. einer Volkswirtschaft lediglich die Summe ihrer Währungsreserven (inkl. Goldreserven) als Basis dient.[8]

Refinanzierungskredite

Die Refinanzierungskredite sind Teil der geldpolitischen Instrumentarien einer Zentralbank. Diese Offenmarktgeschäfte sind die klassische Form der Zentralbankgeldschöpfung. Dabei kauft (expansive Geldpolitik) oder verkauft (restriktive Geldpolitik) die Zentralbank Wertpapiere von bzw. an die Geschäftsbanken (es sind auch Nichtbanken als Partner denkbar, sie spielen in der Praxis jedoch eine untergeordnete Rolle). Als Folge erhöht oder reduziert die Zentralbank die Zentralbankgeldmenge.

Würde die Zentralbank ausschließlich mit Nichtbanken Wertpapiergeschäfte betreiben, so könnte sie die Geldmenge direkt steuern. Sind jedoch Geschäftsbanken an diesen Geschäften beteiligt, so kann die Geldmenge nicht mehr direkt gesteuert werden, da die Geschäftsbanken ihrerseits über die sogenannte Giralgeldschöpfung die Geldmenge beeinflussen.[9]

Eigentlich müssten diese Wertpapiere der Bilanzposition Wertpapiere zugerechnet werden. So kauft beispielsweise die Federal Reserve Bank in den USA Wertpapiere von den Geschäftsbanken auf.[10] Da jedoch einige Zentralbanken (wie beispielsweise die Europäische Zentralbank) diese Geschäfte in Form von Pensionsgeschäften betreiben, d. h., sie vereinbaren bereits beim Kauf der Wertpapiere einen Rückkaufspreis und -termin, sind sie in einer der folgenden fünf Ausprägungen unter der Position Refinanzierungskredite ausgewiesen, da sie durch die zeitliche Befristung quasi Kreditcharakter besitzen.[11]

Hauptrefinanzierungsgeschäfte

Wie der Name bereits zum Ausdruck bringt, stellen die Hauptrefinanzierungsgeschäfte die wichtigste Gruppe dar. Dabei legt die Zentralbank den Betrag fest, für den sie Wertpapiere kaufen will. Beim Mengentender-Verfahren bieten daraufhin die Geschäftsbanken Wertpapiere in dem Umfang an, in dem sie Bedarf an Zentralbankgeld haben. Der Zinssatz ist dabei von der Zentralbank festgelegt. Beim Zinstender-Verfahren wird von der Zentralbank ein Mindestbietungszinssatz (gilt auch als erster Leitzins der Zentralbank) festgelegt. Die Geschäftsbanken können nun ihrerseits verschiedene Gebote abgeben (wie viel Zentralbankgeld zu welchem Zinssatz – beispielsweise 1 Mio. Euro zu x %, 2 Mio. Euro zu y % etc.). Anschließend verteilt die Zentralbank die von ihr festgelegte Summe an die Geschäftsbanken.[12]

Diese Geschäfte laufen regelmäßig in bestimmten Intervallen mit einer vorgegebenen Laufzeit ab. So ist das Intervall der Europäischen Zentralbank beispielsweise in einem Tenderkalender mit einer Woche festgelegt. Die Laufzeit für Hauptrefinanzierungsgeschäfte beträgt ebenfalls 1 Woche. Immer montags nimmt sie die Gebote der Geschäftsbanken entgegen. Dienstags erhalten dann die Geschäftsbanken ihre Zuteilung von der Zentralbank.[10]

Längerfristige Refinanzierungsgeschäfte

Längerfristige Refinanzierungsgeschäfte sind wie auch die Hauptrefinanzierungsgeschäfte Pensionsgeschäfte, jedoch unterscheiden sie sich hinsichtlich Laufzeit und Durchführungsintervall. Grundziel ist die dauerhafte Bereitstellung von Zentralbankgeld. Dieses Instrument soll in erster Linie den kleineren mindestreservepflichtigen Geschäftsbanken die benötigte Liquidität zur Verfügung stellen.[13]

Innerhalb des ESZB wird jeweils am letzten Mittwoch im Monat die Zuteilung an die Geschäftsbanken durchgeführt. Die Laufzeit dieser Pensionsgeschäfte beträgt dabei drei Monate. Sie bildeten zum 4. April 2008 zusammen mit den Hauptrefinanzierungsgeschäften einen Bilanzposten von 444,530 Mrd. Euro und somit rund 67 % des Gesamtnotenumlaufes von 662,561 Mrd. Euro.[7] Damit stellen sie das wichtigste Instrument der Zentralbankgeldschöpfung im ESZB dar.

Aus Gründen der Vereinfachung wickeln einzelne Zentralbanken (früher beispielsweise die Deutsche Bundesbank) ihre Refinanzierungsgeschäfte nicht nach dem Verfahren der Pensionsgeschäfte, sondern nach dem Pfandpoolverfahren ab. Dabei werden den Zentralbanken lediglich Pfandrechte über refinanzierungsfähige Sicherheiten übertragen. Die Zentralbank fasst dann alle Sicherheiten einer Geschäftsbank zusammen. Dies hat den Vorteil, dass nicht jedem Refinanzierungsgeschäft eine konkrete Sicherheit zugeordnet werden muss, sondern der Pfandpool je nach Höhe der Geschäfte einfach vergrößert oder verkleinert wird.[14]

Feinsteuerungsoperationen in Form von befristeten Transaktionen

Zur kurzfristigen Reaktion auf die Liquiditätssituation der Geschäftsbanken steht der Zentralbank das Instrument der Feinsteuerungsoperationen zur Verfügung. Es ist beidseitig konzipiert, d. h., es kann dem Markt sowohl Zentralbankgeld zuführen wie auch entziehen. Dies ist notwendig, um auf die erfahrungsgemäß häufigen Schwankungen des Liquiditätsbedarfes zu reagieren. Als Instrumente stehen dabei befristete Transaktionen (Schnelltender), Devisenswaps und Termineinlagen. Wie aus ihrem Namen bereits zu erkennen ist, sind diese Geschäfte nicht standardisiert, d. h., Termine und Laufzeiten werden je nach Bedarf individuell von den Zentralbanken geregelt. Somit befindet sich diese Bilanzposition u. U. bei Null.[15]

Strukturelle Operationen in Form von befristeten Transaktionen

Um auf strukturelle, d. h. länger wirksame Änderungen reagieren zu können, haben die Zentralbanken das Mittel der strukturellen Operationen. Dabei soll eine dauerhafte Änderung des Liquiditätsbedarfes umgesetzt werden. Als Mittel stehen dabei verschiedene Geschäfte mit regelmäßigen und unregelmäßigen Laufzeiten zur Verfügung. Zur Liquiditätsabschöpfung sieht die Europäische Zentralbank die EZB-Schuldverschreibungen im Rahmen eines Tenderverfahrens vor. Bislang wurde jedoch innerhalb der ESZB noch kein Gebrauch von diesem Instrument gemacht.[16]

Spitzenrefinanzierungsfazilität (Aktiva) / Einlagefazilitäten (Passiva)

Um den Banken sehr kurzfristig Liquidität zur Verfügung stellen zu können, gibt es das Instrument der Fazilitäten. Dabei spricht man auch von ständigen Fazilitäten, da die Geschäftsbanken jederzeit dieses Mittel nutzen können. Im Gegensatz zu den o. g. Instrumenten geht hierbei jedoch die Initiative von den Kreditinstituten aus.

Die Spitzenrefinanzierungsfazilitäten sind liquiditätszuführende Maßnahmen, d. h., sie decken einen kurzfristigen Zentralbankgeldbedarf. Innerhalb der ESZB können die Geschäftsbanken bis spätestens 18:30 Uhr einen Antrag stellen. Die Laufzeit beträgt dabei lediglich einen Geschäftstag. Wie auch bei den o. g. Instrumenten sind auch hierbei refinanzierungsfähige Sicherheiten von den Geschäftsbanken zu leisten. Den von den Geschäftsbanken zu zahlenden Zinssatz nennt man Spitzenrefinanzierungssatz. Dieser stellt den Höchstzinssatz für Tagesgeld dar, da die Geschäftsbank jederzeit in beliebiger Höhe für ihn bei der Zentralbank Liquidität bekommen würde. In der Praxis wird sie versuchen am Finanzmarkt andere Angebote mit niedrigeren Zinssätzen zu bekommen.

Um Liquidität abzuschöpfen steht der Zentralbank die Einlagefazilität zur Verfügung. Dabei können die Geschäftsbanken wie im o. g. Verfahren Zentralbankgeld zinsbringend auf ihr Zentralbankkonto einzahlen. Den Zinssatz, den sie dafür erhalten, nennt man Einlagesatz. Er stellt gleichzeitig die Untergrenze der Zinsbildung am Geldmarkt dar. Diese Möglichkeit werden die Geschäftsbanken jedoch nur in Anspruch nehmen, wenn sie im Laufe des Geschäftstages keinen Marktteilnehmer gefunden haben, der bereit ist einen höheren Zinssatz als den Einlagesatz zu bezahlen.

Die verrechneten Zinssätze nennt man Zinskanal. Innerhalb dieser Spanne befindet sich der normale Tagesgeldsatz der Geschäftsbanken. Die Änderung des Einlagesatzes und des Spitzenrefinanzierungssatzes erfolgte bislang zusammen mit der Änderung des Leitzinssatzes und des Hauptrefinanzierungsgeschäftszinssatzes, kann jedoch seit dem 1. Januar 2004 auch unabhängig von ihnen geändert werden.[17]

Kredite an den Staat

Innerhalb des ESZB ist seit dem 1. Januar 1994 die Kreditaufnahme durch den Staat bei den Zentralbanken generell verboten. Hintergrund ist, dass die Kreditaufnahme durch den Staat von entscheidender Bedeutung für die Geldpolitik und ihre Erfolgsaussichten ist. Wenn sich eine Regierung uneingeschränkt Geld von der Zentralbank borgen könnte, so würde dies nach Ansicht vieler Ökonomen langfristig zu einer Inflation, d. h. einem rapiden Wertverlust des Geldes, führen. Da es jedoch innerhalb der europäischen Zentralbanken noch Forderungen an den Bund, die aus Ausgleichsposten aus Währungsumstellungen herrühren, gibt, ist diese Position in den Bilanzen der Zentralbanken enthalten, jedoch vom Volumen her unbedeutend.[18]

Wertpapiere

Die Offenmarktkomponente der Zentralbankgeldschöpfung ist der Bestand der Wertpapiere einer Zentralbank. Dabei erwirbt die Zentralbank dauerhaft Wertpapiere am Offenmarkt. Wie in der Theorie (Modell ohne Geschäftsbanken) der Zentralbankgeldschöpfung beschrieben, führt eine Zentralbank dem Markt Liquidität zu, indem sie Wertpapiere gegen Zentralbankgeld tauscht. Damit beeinflusst sie das Geldangebot und über das Gleichgewicht von Angebot und Nachfrage den Zinssatz, welcher sich wiederum über die Kurse der Wertpapiere ergibt. Kauft also eine Zentralbank Wertpapiere, steigt die Nachfrage nach Wertpapieren und somit auch der Kurs dieser, der Zinssatz sinkt. In umgekehrter Weise steigt der Zinssatz, wenn die Zentralbank Wertpapiere veräußert und somit dem Markt Zentralbankgeld entzieht.[19]

Da es in der Realität jedoch in fast jeder Volkswirtschaft Geschäftsbanken gibt, ist o. g. Modell nicht das einzige Instrument der Zentralbanken. Jedoch beschreibt es sehr gut den Prozess der Zentralbankgeldschöpfung. Der Bestand der Wertpapiere zum 4. April 2008 innerhalb der ESZB betrug 106,612 Mrd. Euro und war somit mit 16,5 % des Gesamtbanknotenumlaufes wesentlich kleiner als der Anteil der Refinanzierungskomponente.[7]

Sonstige Aktiva

Neben den bereits genannten Positionen der Zentralbankaktiva gibt es noch weitere Bilanzposten. Darunter fallen Gebäude, Grundstücke und technische Einrichtungen der Zentralbanken, aber auch die von ihr in Umlauf gebrachten Scheidemünzen.[20] Ihnen kommt jedoch aus volkswirtschaftlicher Sicht keine größere Bedeutung zu.

Banknotenumlauf

Diese Bilanzposition ist eine der Besonderheiten der Zentralbankbilanz. Sie spiegelt die Menge der von einer Zentralbank ausgegebenen Banknoten wider. Sie weist auf das Banknotenmonopol, d. h. das alleinige Recht zur Ausgabe von Banknoten, der Zentralbank hin. In dieser Position nicht enthalten ist das Münzgeld (wird als Scheidemünzen in den Aktiva bilanziert), welches zusammen mit den Banknoten das Bargeld ergibt.[21]

Innerhalb des ESZB hat die Europäische Zentralbank das alleinige Banknotenmonopol (Art. 105a Abs. 1 Vertrag zur Gründung der Europäischen Union). Sie vergibt über einen Verteilungsschlüssel (rund 7 % EZB, Rest verteilt auf die NZBen) das Recht zur Ausgabe von Eurobanknoten an die nationalen Zentralbanken.[22]

Zentralbankguthaben

In diesem Posten (in der EZB-Bilanz als Verbindlichkeiten in Euro aus geldpolitischen Operationen gegenüber Kreditinstituten im Euro-Währungsgebiet bezeichnet) sind vor allem die Mindestreserven der Geschäftsbanken von Bedeutung. Als geldpolitisches Instrument zur indirekten Steuerung der Geldmenge sind sie seit circa 1930 bekannt. Dabei werden die Geschäftsbanken verpflichtet, einen bestimmten prozentualen Anteil ihrer Kundeneinlagen in Form von Zentralbankgeld auf Konten der Zentralbank als Reserve zu halten (innerhalb des ESZB derzeit 1 %). Je nach Zentralbanksystem werden diese Reserven mit einem bestimmten Zinssatz verzinst.

Beispiel für die Entstehung von Zentralbankguthaben aufgrund der Mindestreservepflicht:

- Kunde 1 hat ein Guthaben von 100 Euro auf seinem Konto bei Bank A.

- Bank A zahlt an Kunden 2 einen Kredit über 98 Euro in Bar aus. 2 Euro muss sie als Reserve bei der Zentralbank halten.

- Kunde 2 zahlt seine 98 Euro auf ein Konto bei Bank B ein.

- Bank B zahlt an Kunden 3 einen Kredit über 96,04 Euro in Bar aus. 1,96 Euro muss sie als Reserve bei der Zentralbank halten.

- ……

Diesen Vorgang nennt man Geldschöpfung. Deutlich wird dabei die Funktion der Mindestreservepolitik einer Zentralbank für die Steuerung der Geldmenge.[23]

Die Mindestreservepolitik ist neben den Refinanzierungskrediten und den Wertpapieren ein drittes Instrument der bilanztechnischen Ansatzpunkte der Geldpolitik einer Zentralbank. Am 4. April 2008 lag die Summe der Mindestreserven innerhalb des ESZB bei 194,7 Mrd. Euro.[7]

Reinvermögen

Das Reinvermögen einer Zentralbank ist von entscheidender Bedeutung für ihre Unabhängigkeit. So basiert die Unabhängigkeit der Europäischen Zentralbank und die der nationalen Zentralbanken auf vier Säulen:[24]

- institutionelle Unabhängigkeit

- funktionelle Unabhängigkeit

- personelle Unabhängigkeit

- finanzielle Unabhängigkeit

Das Reinvermögen spielt im Zusammenhang mit der finanziellen Unabhängigkeit eine entscheidende Rolle, da es die Zentralbank in die Lage versetzt, selbstständig ihre notwendigen Aufwendungen zu tragen. Eine Kapitalaufnahme beim Staat ist der Europäischen Zentralbank und den nationalen Zentralbanken nicht erlaubt, da dies ihre Unabhängigkeit gefährden würde.

Die Regelungen über das Kapital der Europäischen Zentralbank findet sich in Artikel 28 der EZB-Satzung wieder. Bei Aufnahme ihrer Tätigkeit wurde sie mit 5 Mrd. Euro ausgestattet, wobei die alleinigen Zeichner die nationalen Zentralbanken des ESZB waren. Im Laufe der Zeit erhöhte sich dieses Kapital durch die Beitritte weiterer Staaten zum ESZB. Die Verteilung erfolgt dabei nach dem gleichen Schlüssel wie bei der Einbringung der Währungsreserven, nämlich nach Wirtschaftskraft (gemessen am Bruttoinlandsprodukt zu Marktpreisen) und der Bevölkerungsgröße.

Nach diesen Anteilen verteilt sich auch der Gewinn der Europäischen Zentralbank, welcher zunächst mit maximal 20 % in einen Reservefond fließt. Dieser Fond darf maximal 100 % des Kapitals der Europäischen Zentralbank betragen. Der restliche Gewinn wird an die nationalen Zentralbanken verteilt. Sollte es zu einem Verlust im Geschäftsjahr kommen, so wird dieser zunächst durch den Reservefond ausgeglichen. Sollte dies nicht ausreichen, so kann der EZB-Rat beschließen, dass dieser Verlust von den nationalen Zentralbanken ausgeglichen wird.

Einkünfte können den Zentralbanken beispielsweise durch Zinserträge aus der Anlage von Währungsreserven oder Eigenkapital, Gewinnen aus Fremdwährungsverkäufen oder aus Gebühren und Provisionen zufließen. Zu den Aufwendungen gehören Personalkosten, Abschreibungen oder Kosten für den Unterhalt und die Anschaffung von Sachanlagen wie beispielsweise Verwaltungsgebäuden.[25]

Besonderheiten im supranationalen Währungsraum des Eurosystems

Das Europäische System der Zentralbanken (ESZB) besteht seit dem 1. Januar 2014 aus insgesamt 19 Zentralbanken und der Europäischen Zentralbank. Die Europäische Zentralbank hat das alleinige Recht, Zentralbankgeld in Umlauf zu bringen. Dies geschieht jedoch nicht von ihr direkt, sondern erfolgt über einen Verteilungsschlüssel durch die nationalen Zentralbanken. Sie bilanzieren auch jeweils den auf sie entfallenden Anteil am Banknotenumlauf, wobei lediglich 7 % des gesamten Banknotenumlaufs auf die Europäische Zentralbank entfällt. Somit ist die Betrachtung einer einzelnen Zentralbankbilanz innerhalb der ESZB nur bedingt geeignet, einen Überblick über den Euroraum zu bekommen. Aus diesem Grund veröffentlicht die Europäische Zentralbank wöchentlich, monatlich und jährlich konsolidierte Berichte über den gesamten Währungsraum. Diese Berichte finden sich auf der Internetseite der Europäischen Zentralbank und den Internetseiten der nationalen Zentralbanken wieder.[26][27][28]

Literatur

- Olivier Blanchard, Gerhard Illing: Makroökonomie. 4. Auflage. Pearson Studium, München u. a. 2006, ISBN 978-3-8273-7209-3;

5. aktualisierte und erweiterte Auflage. Pearson Studium, München 2009, ISBN 978-3-8273-7363-2. - Egon Görgens, Karlheinz Ruckriegel, Franz Seitz: Europäische Geldpolitik: Theorie – Empirie – Praxis. 6. Auflage. UVK, Konstanz / München 2014, ISBN 978-3-8252-8555-5.

- Hans-Joachim Jarchow: Theorie und Politik des Geldes. 11. Auflage. Vandenhoeck und Ruprecht, Göttingen 2003, ISBN 978-3-8252-2453-0.

- Paul R. Krugman, Maurice Obstfeld: Internationale Wirtschaft – Theorie und Politik der Außenwirtschaft. 7. Auflage. Pearson Studium, München u. a. 2006, ISBN 3-8273-7199-6.

- Gerhard Mussel: Grundlagen des Geldwesens. 7. Auflage. Verlag Wissenschaft & Praxis, Sternenfels 2006, ISBN 3-89673-299-4.

Einzelnachweise

- Hans-Joachim Jarchow: Theorie und Politik des Geldes. S. 300–301

- Gerhard Mussel: Grundlagen des Geldwesens. S. 49

- Gerhard Mussel: Grundlagen des Geldwesens. S. 46

- Eigene Darstellung auf Basis der Deutschen Bundesbank Bilanz, der Bilanz der Europäischen Zentralbank und Gerhard Mussel: Grundlagen des Geldwesens, S. 46

- Zur Erklärung: Lenka Krsnakova, Maria Oberleithner, Oesterreichische Nationalbank, Abteilung Bilanzierung und Risikoüberwachung Treasury „Zusammenspiel des euro-Banknotenumlaufs und der intra-eurosystem-salden“ Geldpolitik & Wirtschaft Q1/12 (www.oenb.at, gewi_2012_q1_schwerpunkt5_tcm14-246483.pdf)

- http://www.sparkasse.at/sPortal/sparkasseat_de_0198_ACTIVE/Downloads/Treasury/Research/SP/20070503_SP_INT_de.pdf (Link nicht abrufbar)

- Konsolidierter Ausweis des Eurosystems zum 4. April 2008 (Memento vom 30. Januar 2012 im Internet Archive), Pressemitteilung der Europäischen Zentralbank, 9. April 2008

- Gerhard Mussel: Grundlagen des Geldwesens. S. 44 ff.

- Gerhard Mussel: Grundlagen des Geldwesens. S. 210–212

- Olivier Blanchard und Gerhard Illing: Makroökonomie. S. 131

- Gerhard Mussel: Grundlagen des Geldwesens. S. 209 ff.

- Gerhard Mussel: Grundlagen des Geldwesens. S. 218–221

- Gerhard Mussel: Grundlagen des Geldwesens. S. 221–222

- Egon Görgens, Karlheinz Ruckriegel, Franz Seitz: Europäische Geldpolitik. S. 215–216

- Egon Görgens, Karlheinz Ruckriegel, Franz Seitz: Europäische Geldpolitik. S. 216–217

- Gerhard Mussel: Grundlagen des Geldwesens. S. 225

- Gerhard Mussel: Grundlagen des Geldwesens. S. 227–229

- Gerhard Mussel: Grundlagen des Geldwesens. S. 48

- Olivier Blanchard und Gerhard Illing: Makroökonomie. S. 117 ff.

- Gerhard Mussel: Grundlagen des Geldwesens. S. 21–23

- Hans-Joachim Jarchow: Theorie und Politik des Geldes. S. 102

- Gerhard Mussel: Grundlagen des Geldwesens. S. 24–25

- Olivier Blanchard und Gerhard Illing: Makroökonomie. S. 131 ff.

- Egon Görgens, Karlheinz Ruckriegel, Franz Seitz: Europäische Geldpolitik. S. 88–92

- Gerhard Mussel: Grundlagen des Geldwesens. S. 88–89

- Weekly financial statements. Europäische Zentralbank, abgerufen am 6. November 2014 (englisch).

- Einzelpositionen der Bilanz der Europäischen Zentralbank: aktuelle Positionen als PDF und Einzelpositionen im zeitlichen Verlauf. Europäische Zentralbank. Abgerufen am 6. November 2014 (englisch).

- Verlauf der Bilanzsumme der Europäischen Zentralbank seit 1999