Devisenmarkt

Der Devisenmarkt (oder Fremdwährungsmarkt, auch FX-Markt oder Forex von englisch foreign exchange market) ist ein Teilmarkt des Finanzmarktes, an dem Devisen gehandelt und Devisenkurse gebildet werden.

Allgemeines

Zu den Finanzmärkten gehören neben dem Devisenmarkt noch der Geld-, Kapital- und Kreditmarkt. Der Devisenmarkt lässt sich nicht lokalisieren, weil der Devisenhandel ganz überwiegend zwischen den Marktteilnehmern direkt als außerbörslicher Handel meist im Interbankenhandel stattfindet und Devisenbörsen weitgehend abgeschafft wurden oder bedeutungslos geworden sind. Marktteilnehmer auf dem Devisenmarkt sind Kreditinstitute, Zentralbanken (auch im Rahmen der Devisenmarktintervention), Staaten, Großunternehmen des Nichtbankensektors sowie Broker. Kleine und mittlere Unternehmen sowie Privathaushalte müssen sich für ihre Devisentransaktionen an Kreditinstitute oder Broker wenden. Handelsobjekte am Devisenmarkt sind Devisen, also Buchgeld in Fremdwährung.

Der Devisenmarkt ist gemessen am Umsatz der größte Finanzmarkt der Welt. Der durchschnittliche weltweite Tagesumsatz belief sich im Jahr 2019 auf rund 6,6 Billionen US-Dollar.[1]

Geschichte

Devisenhandel gab es bereits im alten Griechenland. Als der Hellenismus seine Blütezeit erlebte, trafen sich in Griechenland Händler aus dem Nahen Osten und dem umliegenden Europa,[2] weshalb verschiedenste Währungen aufeinander trafen. In der Hafenstadt Piräus wechselten sogenannte „Geldwechsler“ Münzen verschiedener Städte und Länder, in dem sie ihr Gold-Verhältnis und ihr Gewicht maßen.[3] Des Weiteren konnte man Rohstoffe wie Gold und Silber gegen eine entsprechende Menge Geld tauschen und umgekehrt. Im 16. Jahrhundert war es die mächtige florentinische Familie Medici, die ein Buch in Form eines Nostrokonto (genannt nostro) anfertigte, welches eine ausführliche Liste heimischer und ausländischer Währungen und ihrer jeweiligen Tauschwerte beinhaltete.[4][5] Der internationale Devisenhandel begann dann im Jahre 1880 mit der Möglichkeit, ausländische Zahlungen auf einem eigenen Bankkonto im Ausland gut schreiben zu lassen. Bis zum Ersten Weltkrieg war der internationale Devisenhandel weitgehend ein Handel mit Fremdwährungswechseln.[6] Die Wechsel wurden zwischen zwei Ländern gehandelt, wobei die Wechsel eines Landes einen Kurs (Wert) in der Währung des anderen Landes hatten.[7] Hieraus entwickelte sich der Begriff „Wechselkurs“ (oder später: Devisenkurs), dessen Begriffsinhalt sich heute auf den Preis einer Währung, ausgedrückt in einer anderen Währung, verändert hat.

Mit Gründung des IWF und der Weltbank und insbesondere durch das Bretton-Woods-Abkommen vom 22. Juli 1944 entstanden weltweit feste Wechselkurse, deren Schwankungsbreiten international festgelegt wurden. Zentralbanken wurden dadurch verpflichtet, bei Über- oder Unterschreitung der so genannten Interventionspunkte in das Marktgeschehen einzugreifen und dadurch die Interventionspunkte wiederherzustellen. Diese festen Wechselkurse wurden erstmals am 30. September 1969 gelockert, am 19. März 1973 beginnt die EG mit dem gemeinsamen Block-Floating gegenüber dem US-Dollar, wodurch die bisher geltenden festen Wechselkurse zugunsten frei schwankender Wechselkurse abgelöst wurden. Durch Floating der Währungskurse erhöhten sich die Risiken für die Marktbeteiligten; Aktien-, Zins- und Devisenmärkte waren fortan größeren Kursschwankungen (Volatilitäten) ausgesetzt.

Das galt insbesondere in Krisenzeiten wie der ersten so genannten Ölkrise, die durch den Jom-Kippur-Krieg nach dem 26. Oktober 1973 ausgelöst wurde. Die Schließung der Herstatt-Bank am 26. Juni 1974 warf erstmals Fragen der Kontrahentenrisiken im Interbankenhandel auf, wobei die Gefahr besteht, dass eine Bank zu dem Zeitpunkt ausfällt und ihren vertraglichen Verpflichtungen nicht mehr nachkommt, an dem die andere Bank im Vertrauen auf die Gegenleistung bereits geleistet hat (so genanntes Herstatt-Risiko).[8] Dies hatte zur Folge, dass bankaufsichtsrechtliche Neuregelungen erforderlich wurden und der Bedarf an wirkungsvollen Instrumenten für ein effektives und effizientes Risikomanagement anstieg.

Am 13. August 1982 schloss Mexiko seinen Devisenmarkt und löste damit den Beginn der so genannten Schuldenkrise insbesondere in Lateinamerika und anderen Entwicklungsländern aus. Weitere Staatskrisen wie die Tigerstaaten-Krise (1997), die Argentinien-Krise (1998) und Russlandkrise (1998/1999) folgten und wirkten sich enorm auch auf die Devisenmärkte aus. Hierbei zeigte sich, dass die Devisenmärkte, anders als etwa Wertpapier- oder Geldmärkte, sehr stark von staatlichen und staatspolitischen Einflüssen geprägt sind: Gerät eine bestimmte Währung in die Krise, so greift die Zentralbank oder gar der Staat selbst in das Geschehen ein.

Marktteilnehmer, Handelsmedien, Handelsobjekt

Durch den Devisenmarkt wird der Tausch inländischen Geldes in ausländisches und umgekehrt ermöglicht und dadurch Kaufkraft von Inlandswährung in Auslandswährung umgewandelt.[9] Die weltweiten Devisenmärkte werden insbesondere durch den Devisenhandel geprägt. Neben Kreditinstituten sind wesentliche Marktteilnehmer auf dem Devisenmarkt auch größere Industrieunternehmen, private Devisenhändler, Devisenmakler und Handelshäuser.[10] Eine wichtige Gruppe von Akteuren auf dem Devisenmarkt sind die Zentralbanken. Diese können durch Devisenmarktinterventionen aus (wirtschafts)politischen Gründen in den Markt eingreifen, um z. B. das Devisenmarktgleichgewicht wiederherzustellen.

Der größte Teil des Devisenhandels vollzieht sich außerbörslich im Interbankenhandel.[11] Devisenbörsen waren – anders als die Wertpapierbörsen – in den Devisenhandel kaum eingeschaltet und sind deshalb weitgehend abgeschafft worden (in Deutschland am 31. Dezember 1998). Ihre wesentlichste Funktion, die Ermittlung der amtlichen Devisenkurse, erfüllen in Europa seither Referenzwerte wie der EuroFX. Handelsmedium ist vor allem der online-Handel über Handelsplattformen wie dem elektronischen Makler EBS und der Telefonhandel. Handelsobjekt sind Devisen, die eine ihr Herkunftsland repräsentierende Währungsbezeichnung besitzen. Von den weltweit wichtigsten Handelswährungen wurde das Pfund Sterling im Jahre 1750 als erste Währung eingeführt, es folgte 1850 der Schweizer Franken, 1871 der Yen, 1875 der US-Dollar. Eine der jüngsten Währungen ist der im Januar 2002 eingeführte Euro.

Marktstrukturen

Sämtliche klassischen volkswirtschaftlichen Produktionsfaktoren werden auf Faktormärkten gehandelt, und zwar unter anderem die Arbeit auf dem Arbeitsmarkt, der Boden auf dem Immobilienmarkt, das Kapital auf dem Kapitalmarkt und Devisen auf dem Devisenmarkt.

Während Arbeits- und Bodenangebot stark von Natureinflüssen abhängen (Witterung, Bodenbeschaffenheit), wird das Geld- und Devisenangebot ausschließlich von wirtschaftlichen Erwägungen beeinflusst.[12]

Devisenangebot

Das Devisenangebot rekrutiert sich volkswirtschaftlich aus Staaten mit Zahlungsbilanzüberschüssen, konkret mit einem Überschuss in der Devisenbilanz (Währungsreserven). Der Export von Gütern und Dienstleistungen bildet eine autonome Aktivposition in der Zahlungsbilanz, wodurch der Exporteur Devisen erwirbt, die als induzierte Passivposition der Zahlungsbilanz zu einem Devisenangebot führen.[13] Betriebswirtschaftlich kommt das Devisenangebot durch einen Devisenverkauf mit Hilfe von Kassa- oder Devisentermingeschäften zum Ausdruck, bei denen die Exporteure ihre Exporterlöse aus dem Export von Gütern und Dienstleistungen einsetzen.[14] Auch Devisenmarktinterventionen der Zentralbanken können zum Devisenangebot gerechnet werden, wenn sie als Verkäufer von Devisen auftreten.

Devisennachfrage

Devisennachfrage wird entsprechend generiert durch Zahlungsbilanzdefizite, konkret Defizite in der Devisenbilanz (etwa Staatsverschuldung in Fremdwährung). Betriebswirtschaftlich bilden alle Devisenkäufer die Devisennachfrage, insbesondere löst der Import von Gütern und Dienstleistungen durch Importeure Devisennachfrage aus. Auch Devisenmarktinterventionen der Zentralbanken gehören zur Devisennachfrage, wenn sie als Käufer von Devisen auftreten. Außerhalb dieses güterwirtschaftlich entstandenen Devisenangebots und Devisennachfrage kann das Devisenangebot auch durch Einnahmen von Übertragungen aus dem Ausland (Übertragungsbilanz) und Kapitalimporten (Kapitalbilanz) entstehen, Devisennachfrage entsprechend kann durch Ausgaben für Übertragungen an das Ausland oder für Kapitalexporte generiert werden.[15]

Marktgleichgewicht

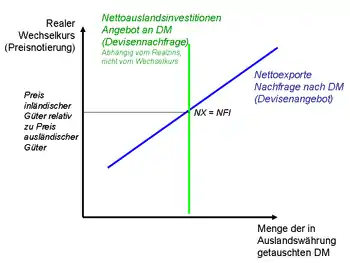

Das Marktgleichgewicht auf dem Devisenmarkt hängt vor allem davon ab, ob ein Wechselkurssystem fester Wechselkurse vorhanden ist oder die Devisenkurse als flexible Wechselkurse frei schwanken dürfen wie beim Floating.

Bei festen Wechselkursen wird eine begrenzte Schwankungsmöglichkeit eines Devisenkurses zugelassen, die so genannte Wechselkursbandbreite, innerhalb derer sich Devisenangebot und Devisennachfrage durch den Devisenkurs ausgleichen und zum Marktgleichgewicht führen. Überschreitet ein Devisenkurs – bei Preisnotierung – diese Bandbreite, muss der Nachfrageüberhang (Zahlungsbilanzdefizit) durch Devisenmarktintervention der Zentralbank mittels Devisenverkauf ausgeglichen werden; unterschreitet er die Bandbreite, wird der Angebotsüberhang (Zahlungsbilanzüberschuss) durch Devisenkauf abgeschöpft.[16] Die Devisenmarktinterventionen führen zum Marktgleichgewicht, haben jedoch zur Folge, dass sich die Devisenbilanz verändert. Verkauft die Zentralbank Devisen, verringern sich die Währungsreserven, bei einem Kauf erhöhen sie sich.

Bei flexiblen Devisenkursen interveniert die Zentralbank nicht.[17] Der Preismechanismus auf dem Devisenmarkt kann sich frei entfalten. Bei einem Angebotsüberhang sinkt – wiederum bei Preisnotierung – der Devisenkurs, bei einem Nachfrageüberschuss steigt er. Nicht nur kurzfristig andauernde Kurssteigerungen der Fremdwährung heißen dann Abwertung der Inlandswährung, Kursrückgänge entsprechend Aufwertung. Bei einer Aufwertung der Inlandswährung sinken die Exporte und steigen die Importe, was zu einem Rückgang der Währungsreserven führt; bei einer Abwertung sind die Verhältnisse umgekehrt. Der Devisenkurs wird sich solange ändern, bis die Zahlungsbilanz wieder ausgeglichen ist.[18] Entscheidend für den Zahlungsbilanzausgleich, also das Marktgleichgewicht auf dem Devisenmarkt, ist das Zusammenwirken von Devisenangebot und Devisennachfrage.[19] Es kommt auch dann zum Zahlungsbilanzausgleich und Marktgleichgewicht, wenn bei rückläufigem Devisenangebot die Devisennachfrage überproportional sinkt oder umgekehrt.

Devisenhandel und Devisengeschäfte

Institutionalisiert wird der Devisenmarkt durch den Devisenhandel. Darunter wird im engeren Sinne der Interbankenmarkt im Rahmen des Kundengeschäfts und Eigenhandels verstanden. Hier handeln international tätige Kreditinstitute in Form standardisierter Devisengeschäfte auf der Grundlage anerkannter Handelsusancen mit dem Handelsobjekt Devisen. Devisengeschäfte wiederum bestehen aus den Grundformen Devisenkassa- oder Devisentermingeschäft sowie den daraus abgeleiteten (Derivate) Devisenswapgeschäften und Devisenoptionsgeschäften.

Devisenkassageschäfte

Ein Devisenkassageschäft ist ein Kassageschäft auf Devisen – hier liegen zwischen Geschäftsabschluss und Erfüllung der beiderseitigen Ansprüche maximal zwei Bankarbeitstage. Am Tag der Erfüllung liefert der Verkäufer die verkauften Devisen auf das vereinbarte Konto, während der Käufer der Devisen den vereinbarten Gegenwert zu leisten hat. Es handelt sich mithin um einen reinen Währungstausch.

Devisentermingeschäfte

Ein Devisentermingeschäft ist ein Termingeschäft auf Devisen – hier liegen zwischen Geschäftsabschluss und Erfüllungstag mindestens drei Bankarbeitstage; häufig gewählte Zeitspannen sind 1, 2, 3, 6 oder 12 Monate. Beide Vertragsparteien haben die bei Geschäftsabschluss vereinbarten Bedingungen (inklusive Devisenkurs) unabhängig davon zu erfüllen, wie sich der Devisenkurs zwischenzeitlich verändert hat. Aus diesem Grunde zählen Devisentermingeschäfte zu den Absicherungsgeschäften.

Devisenswapgeschäfte

Bei einem Devisenswapgeschäft (auch kurz Swap, aus englisch to swap, „tauschen“) handelt es sich um die Kombination eines Kassageschäftes mit einem Termingeschäft, und zwar werden konkret Devisenkassakauf mit Devisenterminverkauf oder umgekehrt getauscht. Dabei wird gleichzeitig der Tausch zweier Währungen zum Tag des Geschäftsabschlusses und der Rücktausch zu einem späteren Zeitpunkt vereinbart. Wegen der Kombination mit einem Termingeschäft ist auch das Swapgeschäft ein Kurssicherungsgeschäft.

Devisenoptionsgeschäfte

Eine Devisenoption ist eine Vereinbarung, die dem Optionskäufer das Recht einräumt, eine Währung zu einem bestimmten Kurs und zu einem bestimmten Zeitpunkt oder innerhalb eines Zeitraumes zu beziehen oder zu liefern. Für dieses Recht zahlt der Käufer dem Verkäufer einen Preis (Optionsprämie). Der Verkäufer der Option übernimmt dafür die Verpflichtung, die Währung zu liefern oder entgegenzunehmen.

Preisbildung in der makroökonomischen Theorie

Der traditionellen Wechselkurstheorie zufolge stehen sich auf dem Devisenmarkt das Angebot und die Nachfrage nach Devisen gegenüber. Angebot und Nachfrage rekrutieren sich aus dem Export und Import von Gütern und Dienstleistungen, aus denen Zahlungsströme resultieren, die für mindestens einen der Beteiligten aus Devisen bestehen. Auch der Kapitalex- und Kapitalimport lösen Angebot und Nachfrage aus. Technisch stammt das Angebot aus den Passiva der Zahlungsbilanz, die Nachfrage aus ihren Aktiva. Für Güterimporte und Kapitalexporte werden Devisen benötigt (Nachfrage), Güterexporte und Kapitalimporte führen zu einem Devisenangebot.[20] Aus dem Zusammentreffen von Angebot und Nachfrage bildet sich der Devisenkurs. Ein Angebotsüberhang am Devisenmarkt bewirkt eine Kursverringerung (Abwertung), ein Nachfrageüberhang führt zur Aufwertung der Fremdwährung.[21] Marktgleichgewicht liegt vor, wenn weder Angebotslücken noch Nachfragelücken vorhanden sind und die Zahlungsbilanz ausgeglichen ist. Ungleichgewichte am Devisenmarkt (und in der Zahlungsbilanz) werden durch Veränderung der Devisenkurse ausgeglichen, notfalls durch Devisenmarktinterventionen der Zentralbanken, die dabei als Anbieter oder Nachfrager nach Devisen auftreten.

Devisenmarkt und Kreditmarkt hängen unter anderem über die Auslandsinvestitionen zusammen.

Handel

Handelsplätze

Der Handel verläuft nicht zentral über eine Börse, sondern meist direkt zwischen Finanzinstituten über entsprechende Händlernetze. Zunehmend sind unter den Teilnehmern auch Konzerne, Broker und private Spekulanten. Gehandelt wird rund um die Welt und üblicherweise ausschließlich werktags (der Dollar wird an US-Feiertagen nicht gehandelt; der Euro nicht am 1. Mai) rund um die Uhr (So 23h – Fr 23h MESZ), so dass die beteiligten Investoren jederzeit auf relevante Ereignisse reagieren können.[22]

Terminologie

Wie bei jedem Vertrag besteht auch das Devisenhandelsgeschäft aus Leistung und Gegenleistung, z. B. wird Euro gegen Dollar oder Dollar gegen Yen getauscht.

Wechselkurse werden dazu meist in sogenannten Währungspaaren angegeben – diese Notation nennt man auch Preisnotierung. Die Ausgangswährung wird dabei Basiswährung (englisch base currency) und die Zielwährung wird Quotierungswährung (englisch quote currency) genannt. Neben dem reinen Umtauschverhältnis werden noch die ISO 4217-Codes der beiden Währungen genannt, entweder ohne Trennsymbol oder mit Schrägstrich oder einem Punkt getrennt. Der Wechselkurs wird meist mit fünf signifikanten Stellen angegeben:

Bei einem steigenden Wechselkurs erhält man für die gleiche Menge Basiswährung mehr von der Zielwährung: Die Basiswährung wird dann stärker, die Zielwährung dagegen schwächer. Umgekehrtes gilt bei einem sinkenden Wechselkurs.

Preisänderungen werden in Pips angegeben und die Einheit der Handelsmenge ist das Lot.

- Beispiel

Bei einem Wechselkurs von „1,5933 EUR/USD“ erhält man 1,5933 US-Dollar für 1 Euro; hier ist der Euro die Basiswährung und der US-Dollar die Quotierungswährung.

Institutionelle Marktteilnehmer

Der Devisenhandel zwischen den Banken findet in der Praxis inzwischen fast nur noch auf elektronischem Wege statt. Dabei werden innerhalb von Sekunden oft hohe Beträge zwischen den Banken gehandelt. Bei dieser Form des Devisenhandels kommt es normalerweise nicht zur Lieferung von Bargeld, es wird so gut wie ausschließlich Buchgeld übertragen.

Privatkunden

Ein häufiges Devisengeschäft im Privatkundengeschäft ist die Auslandsüberweisung in ein Land mit Fremdwährung. Vereinzelt besteht die Notwendigkeit, größere Fremdwährungsverbindlichkeiten abzusichern, z. B. zum Unterhalt eines Ferienhauses in einem Staat mit Fremdwährung oder bei Grenzgängern, die im Ausland wohnen. Dies kann mit Hilfe von Konten bei einer Bank vor Ort im Fremdwährungsland abgewickelt werden, über die dann die Verbindlichkeiten auch gezahlt werden.

Des Weiteren spielt das Devisengeschäft bei Privatanlegern auch eine Rolle als Teil des Wertpapiergeschäfts. Bei Wertpapieren, die in Fremdwährungen gehandelt werden, die Ertragsausschüttungen in Fremdwährung erzielen oder die in Fremdwährung zurückgezahlt werden (z. B. Fremdwährungsanleihe), führt die Bank entsprechende Devisenwechsel automatisch durch. Das Gleiche gilt bei Fremdwährungsschecks. Zertifikate können je nach Konstruktion an die Entwicklung von Wechselkursen gekoppelt sein.

Devisentauschgeschäfte sind darüber hinaus ein Betätigungsfeld von spekulativen Privatanlegern. Ein direkter Zugang zum Interbanken-Handel und zum Währungstermingeschäftsmarkt ist für Kleinanleger jedoch nicht möglich, da die gehandelten Volumina zu groß sind. Daher treten am Markt sogenannte „Forex-Broker“ in Erscheinung, die Spekulanten über Differenzkontrakte einen indirekten Zugang zum Devisenmarkt eröffnen.

Risiken

Fremdwährungskonten bei deutschen Kreditinstituten sind von der gesetzlichen Einlagensicherung ausgenommen, soweit sie sich auf Währungen von Nicht-EU-Staaten beziehen.

Spekulation gegen den Devisenmarkt ist nach der Markteffizienzhypothese ein reines Risikogeschäft und als Nullsummenspiel[23] mit Gebühren darüber hinaus ein Verlustgeschäft: Über die Hälfte der Devisenhandelskonten erzielen Verluste.[24] Wechselkurse unterliegen unvorhersehbaren Schwankungen, die auch im Tagesverlauf erhebliche Ausmaße annehmen können. Dieses Risiko vervielfältigt sich, wenn dabei mit einem Hebel gehandelt wird, um geringe Wechselkursschwankungen zu verstärken.[25]

Die US-Behörde CFTC warnt weiterhin vor unlauteren Methoden, mit denen Anbieter versuchen, Privatanleger zu Devisengeschäften zu überreden, darunter aggressive Verkaufstaktiken, das Versprechen hoher Gewinne oder die Verharmlosung von Verlustrisiken.[26][27]

Betrugsgefahren

Der US-Verbraucherschutzverein NASAA warnt davor, dass außerbörslicher Forex-Handel durch Privatanleger bestenfalls extrem riskant, im schlimmsten Fall Betrug sei.[28]

Einige Forex-Broker für Privatanleger werden verdächtigt, verbotene Geschäftspraktiken einzusetzen, die Kunden benachteiligen, und der Großteil nutzt rechtliche Grauzonen aus. Auch Regulierungsbehörden und Staatsanwaltschaft gelingt es nicht, die betroffenen Broker von den weißen Schafen zu unterscheiden.[29] Der Broker unterliegt Interessenkonflikten, da er den Kundenkurs abweichend vom Kurs des Refinanzierungsgeschäfts festsetzen kann, so dass Transparenz in der Quotierung und Ausführung von Transaktionen nicht gegeben ist.

Die CFTC verzeichnete in den USA im Zeitraum Dezember 2000 bis September 2009 insgesamt 114 Interventionen im Zusammenhang mit dem Devisenhandel, wovon über 26.000 Kunden betroffen waren. Das durchschnittliche Betrugsopfer verliert dabei etwa 15.000 US-Dollar.[30] Im August 2008 richtete sie eine spezielle Arbeitsgruppe für Forexbetrug ein.[31] Die konkreten Interventionen der CFTC erfolgten u. a. wegen Churning von Kundenkonten, um Kommissionen zu generieren, unwahren Aussagen in der Werbung, insbesondere im Zusammenhang mit[32] Managed Accounts[33] und automatischer Handelssoftware[34], Schneeballsystemen und direkter Betrug.[35][36]

Häufig und selten gehandelte Währungen

Am meisten gehandelte Währungen

Die international gebräuchlichen Reservewährungen US-Dollar, Euro, japanischer Yen und britisches Pfund sowie die Regionalwährung Australischer Dollar sind die am meisten gehandelten Währungen am Devisenmarkt. Die folgende Tabelle zeigt die 20 am häufigsten gehandelten Währungen und deren prozentualen Anteil am durchschnittlichen täglichen Umsatz seit 2001 (jeweils April). Da an jeder Devisentransaktion stets zwei Währungen beteiligt sind, summieren sich die Anteile der Einzelwährungen auf 200 %.

| Rang (2013) | Währung | ISO 4217-Code | 2001 | 2004 | 2007 | 2010 | 2013 |

|---|---|---|---|---|---|---|---|

| 1 | US-Dollar | USD | 89,9 | 88,0 | 85,6 | 84,9 | 87,0 |

| 2 | Euro | EUR | 37,9 | 37,4 | 37,0 | 39,1 | 33,4 |

| 3 | Japanischer Yen | JPY | 23,5 | 20,8 | 17,2 | 19,0 | 23,0 |

| 4 | Britisches Pfund | GBP | 13,0 | 16,5 | 14,9 | 12,9 | 11,8 |

| 5 | Australischer Dollar | AUD | 4,3 | 6,0 | 6,6 | 7,6 | 8,6 |

| 6 | Schweizer Franken | CHF | 6,0 | 6,0 | 6,8 | 6,4 | 5,2 |

| 7 | Kanadischer Dollar | CAD | 4,5 | 4,2 | 4,3 | 5,3 | 4,6 |

| 8 | Mexikanischer Peso | MXN | 0,8 | 1,1 | 1,3 | 1,3 | 2,5 |

| 9 | China Yuan Renminbi | CNY | 0,0 | 0,1 | 0,5 | 0,9 | 2,2 |

| 10 | Neuseeland-Dollar | NZD | 0,6 | 1,1 | 1,9 | 1,6 | 2,0 |

| 11 | Schwedische Krone | SEK | 2,5 | 2,2 | 2,7 | 2,2 | 1,8 |

| 12 | Russischer Rubel | RUB | 0,3 | 0,6 | 0,7 | 0,9 | 1,6 |

| 13 | Hongkong-Dollar | HKD | 2,2 | 1,8 | 2,7 | 2,4 | 1,4 |

| 14 | Norwegische Krone | NOK | 1,5 | 1,4 | 2,1 | 1,3 | 1,4 |

| 15 | Singapur-Dollar | SGD | 1,1 | 0,9 | 1,2 | 1,4 | 1,4 |

| 16 | Türkische Lira | TRY | 0,0 | 0,1 | 0,2 | 0,7 | 1,3 |

| 17 | Südkoreanischer Won | KRW | 0,8 | 1,1 | 1,2 | 1,5 | 1,2 |

| 18 | Südafrikanischer Rand | ZAR | 0,9 | 0,7 | 0,9 | 0,7 | 1,1 |

| 19 | Brasilianischer Real | BRL | 0,5 | 0,3 | 0,4 | 0,7 | 1,1 |

| 20 | Indische Rupie | INR | 0,2 | 0,3 | 0,7 | 0,9 | 1,0 |

| Sonstige | 8,9 | 9,0 | 10,8 | 8,8 | 6,4 | ||

| Alle Währungen | 200,0 | 200,0 | 200,0 | 200,0 | 200,0 | ||

Am meisten gehandelte Währungspaare

Am häufigsten gehandelt werden die Währungen der größten Wirtschaftsräume (US-Dollar, Euro, Japanischer Yen), Währungen aus Ländern mit starken Finanzplätzen (Britisches Pfund und Schweizer Franken) sowie Währungen rohstoffreicher Länder (Australischer Dollar und Kanadischer Dollar). Das höchste Handelsvolumen weist dabei das Paar EUR/USD auf (28 % aller Umsätze), gefolgt von USD/JPY (14 %) und GBP/USD (9 %).

Im Fachjargon werden die wichtigsten Währungspaare als „Majors“ bezeichnet. Währungspaare, bei denen der US-Dollar nicht enthalten ist, nennt man „Crosses“.

Die folgende Tabelle zeigt die 20 am meisten gehandelten Wechselkursrelationen seit 2001 (jeweils April).

| Rang (2010) | Währungspaar | Mrd. USD (2001) | Anteil in % | Mrd. USD (2004) | Anteil in % | Mrd. USD (2007) | Anteil in % | Mrd. USD (2010) | Anteil in % |

|---|---|---|---|---|---|---|---|---|---|

| 1 | US-Dollar/Euro | 372 | 30 | 541 | 28 | 892 | 27 | 1101 | 28 |

| 2 | US-Dollar/Japanischer Yen | 250 | 20 | 328 | 17 | 438 | 13 | 568 | 14 |

| 3 | US-Dollar/Britisches Pfund | 129 | 10 | 259 | 13 | 384 | 12 | 360 | 9 |

| 4 | US-Dollar/Australischer Dollar | 51 | 4 | 107 | 6 | 185 | 6 | 249 | 6 |

| 5 | US-Dollar/Kanadischer Dollar | 54 | 4 | 77 | 4 | 126 | 4 | 182 | 5 |

| 6 | US-Dollar/Schweizer Franken | 59 | 5 | 83 | 4 | 151 | 5 | 168 | 4 |

| 7 | Euro/Japanischer Yen | 36 | 3 | 61 | 3 | 86 | 3 | 111 | 3 |

| 8 | Euro/Britisches Pfund | 27 | 2 | 47 | 2 | 69 | 2 | 109 | 3 |

| 9 | US-Dollar/Hongkong-Dollar | 19 | 2 | 19 | 1 | 51 | 2 | 85 | 2 |

| 10 | Euro/Schweizer Franken | 13 | 1 | 30 | 2 | 62 | 2 | 72 | 2 |

| 11 | US-Dollar/Südkoreanischer Won | 8 | 1 | 16 | 1 | 25 | 1 | 58 | 1 |

| 12 | US-Dollar/Schwedische Krone | 6 | 0 | 7 | 0 | 57 | 2 | 45 | 1 |

| 13 | US-Dollar/Indische Rupie | 3 | 0 | 5 | 0 | 17 | 1 | 36 | 1 |

| 14 | Euro/Schwedische Krone | 3 | 0 | 3 | 0 | 24 | 1 | 35 | 1 |

| 15 | US-Dollar/Chinesischer Renminbi | … | … | 1 | 0 | 9 | 0 | 31 | 1 |

| 16 | US-Dollar/Brasilianischer Real | 5 | 0 | 3 | 0 | 5 | 0 | 26 | 1 |

| 17 | US-Dollar/Südafrikanischer Rand | 7 | 1 | 6 | 0 | 7 | 0 | 24 | 1 |

| 18 | Japanischer Yen/Australischer Dollar | 1 | 0 | 3 | 0 | 6 | 0 | 24 | 1 |

| 19 | Euro/Kanadischer Dollar | 1 | 0 | 2 | 0 | 7 | 0 | 14 | 0 |

| 20 | Euro/Australischer Dollar | 1 | 0 | 4 | 0 | 9 | 0 | 12 | 0 |

| US-Dollar/Sonstige | 152 | 12 | 251 | 13 | 498 | 15 | 445 | 11 | |

| Euro/Sonstige | 17 | 1 | 35 | 2 | 83 | 2 | 102 | 3 | |

| Japanischer Yen/Sonstige | 4 | 0 | 11 | 1 | 43 | 1 | 53 | 1 | |

| Sonstige Währungspaare | 23 | 2 | 36 | 2 | 90 | 3 | 72 | 2 | |

| Alle Währungspaare | 1239 | 100 | 1934 | 100 | 3324 | 100 | 3981 | 100 | |

Exotische Währungen

Als exotische Währungen (auch Exoten-Währungen oder kurz Exoten) werden im Börsenjargon Währungen bezeichnet, die wenig gehandelt werden und deren Liquidität gering ist, das heißt, sie sind für Transaktionen nicht jederzeit ausreichend verfügbar. Exotische Währungen können konvertierbar sein, wie der mexikanische Peso, oder nicht konvertierbar, wie der brasilianische Real.[38] Exotische Währungspaare sind Währungspaare mit geringem Handelsvolumen.[39]

Exotische Währungen stammen überwiegend aus politisch und wirtschaftlich instabilen Entwicklungsländern.[40] Zu den noch am häufigsten gehandelten exotischen Währungen gehören: der mexikanische Peso (MXN), der chinesische Yuan (CNY), der russische Rubel (RUB), der Hongkong-Dollar (HKD), der Singapur-Dollar (SGD), die türkische Lira (TRY), der südkoreanische Won (KRW), der südafrikanische Rand (ZAR), der brasilianische Real (BRL) und die indische Rupie (INR). Die Beispiele zeigen, dass die Bezeichnung „exotisch“ nicht die Länder charakterisiert. Sie bezieht sich nur auf den Status als selten bis sehr selten gehandelte Währung.[38]

Der Handel mit exotischen Währungen ist oft mit hohen Gebühren[38] und hohen Risiken verbunden.[40]

Marktaufsicht

Eine globale Aufsicht über die Devisenmärkte gibt es nicht. Beaufsichtigt werden auf nationaler Ebene allenfalls die wesentlichen Marktteilnehmer. Soweit nämlich die Marktteilnehmer als Kreditinstitute gelten, unterliegen sie der Bankenaufsicht ihres Landes. Der Devisenhandel ist in Deutschland ein erlaubnispflichtiges Bankgeschäft. Nach § 1 Abs. 1 Nr. 4 KWG gilt als Bankgeschäft „die Anschaffung und die Veräußerung von Finanzinstrumenten im eigenen Namen für fremde Rechnung (Finanzkommissionsgeschäft)“. Gemäß § 1 Abs. 11 KWG werden Finanzinstrumente sodann als Wertpapiere, Geldmarktpapiere, Devisen oder Rechnungseinheiten sowie Derivate definiert. Der Eigenhandel in Devisen ist eine ebenfalls erlaubnispflichtige Finanzdienstleistung nach § 1 Abs. 1a Nr. 4 KWG. Dieser ist allerdings vom Eigengeschäft (§ 32 Abs. 1a Satz 1 KWG) zu unterscheiden, welches nicht zwangsläufig erlaubnispflichtig ist.

Die Bankenaufsicht überwacht die Einhaltung der gesetzlichen Regelungen wie etwa in Deutschland der Mindestanforderungen an das Risikomanagement (BA), in denen die organisatorische Struktur für den Devisenhandel der Banken vorgegeben wird (siehe Eigenhandel). Insbesondere ist eine Funktionstrennung in Frontoffice (Devisenhändler) und Marktfolge (Backoffice mit der Handelsabwicklung) erforderlich. Zudem unterliegen Kreditinstitute aufsichtsrechtlichen Meldepflichten im Hinblick auf Bestandsrisiken bei Devisen nach der Kapitaladäquanzverordnung (CRR). Nicht glattgestellte Devisenpositionen der Kreditinstitute sind im Handelsbuch zu zeigen und werden dort nach Art. 352 CRR zur Netto-Fremdwährungsposition zusammengefasst. Hierzu gehören unter anderem der Nettobetrag der offenen Positionen in den einzelnen Währungen und in Gold als Summe der folgenden Risikopositionen (positiv oder negativ):

- Netto-Kassaposition (alle Aktiva abzüglich aller Passiva, einschließlich der aufgelaufenen und noch nicht fälligen Zinsen in der betreffenden Währung oder im Fall von Gold die Netto-Kassaposition in Gold);

- Netto-Terminposition (alle ausstehenden Beträge abzüglich aller zu zahlenden Beträge im Rahmen von Devisentermin- und Goldtermingeschäften, einschließlich der Währungs- und Gold-Terminkontrakte und des Kapitalbetrags der Währungsswaps, die nicht in der Kassaposition enthalten sind);

- unwiderrufliche Garantien und vergleichbare Instrumente, die mit Sicherheit in Anspruch genommen werden und aller Voraussicht nach uneinbringlich sind.

Übersteigt diese Netto-Fremdwährungsposition 2 % der anrechenbaren Eigenmittel, so muss sie als Risikoposition mit 8 % gewichtet werden (Art. 351 CRR). Damit ergibt sich automatisch eine volumenmäßige Limitierung auch der risikointensiven offenen Positionen des Devisenhandels.

Risikomanagement

Die Risiken im Devisenhandel bestehen vor allem aus Marktpreisrisiken. Weitere wesentliche Risiken sind die Gefahr des Ausfalls von Geschäftspartnern, gerade bei Termingeschäften (Kontrahentenrisiko), Liquiditätsrisiken und Marktliquiditätsrisiken, operationale Risiken (etwa der Ausfall von Datenverarbeitungssystemen) und rechtliche Risiken (etwa unvorhersehbare Änderungen der devisenmarktrelevanten Gesetzeslage).

Das Ausmaß des Marktpreisrisikos wird typischerweise im Risikomanagement durch den Value at Risk gemessen. Der Value at Risk ist die obere Verlustgrenze, die bei einer vorgegebenen Haltedauer mit hoher Wahrscheinlichkeit (z. B. 99 %) nicht überschritten wird.

Devisenmarkteffizienz

Die für die Markteffizienzhypothese gültigen theoretischen Annahmen gelten genauso für den Devisenmarkt allerdings mit dem Unterschied, dass durch die Internalisierung der Informationen die entsprechenden Angebots- und Nachfrageentscheidungen in die Wechselkursbildung einfließen. Auf effizienten Devisenmärkten werden auch gegenwärtige Informationen über zukünftig erwartete Ereignisse in die aktuelle Wechselkursbildung hinzugezogen und der Wechselkurs wird dadurch beeinflusst. Als eine Voraussetzung der Devisenmarkteffizienz muss aber angenommen werden, dass die Marktteilnehmer eine Vorstellung über den Gleichgewichtswechselkurs besitzen. Wenn dies nicht angenommen wird, ist es nicht möglich davon zu sprechen, dass Preise die relevanten Informationen vollständig widerspiegeln müssen. Daraus folgt, dass die Devisenmarkteffizienz die Erfüllung zweier Bedingungen voraussetzt:

- Die Devisenmarktteilnehmer müssen ihre Erwartungen rational in dem Sinne bilden, dass sie keine systematischen Prognosefehler machen.

- Die Marktteilnehmer müssen den Gleichgewichtswert kennen.

Wenn beide Bedingungen als erfüllt erachtet werden, beschreiben die tatsächlichen Wechselkurse Zufallsschwankungen um den Gleichgewichtspfad. Wenn also die Effizienzeigenschaft nun geprüft wird, werden üblicherweise bei empirischen Überprüfungen beide Bedingungen simultan getestet. Kommt es bei der Überprüfung der Effizienzhypothese zu einer Ablehnung selbiger Bedingungen, kann keine Aussage darüber getroffen werden, welche der beiden Bedingungen nicht erfüllt wurde. Ursache hierfür kann die Verwendung eines nicht korrekten Modells sein oder dass die Erwartungen der Marktteilnehmer nicht rational sind.

Siehe auch

Einzelnachweise

- Turnover of OTC foreign exchange instruments, by currency. Bank für internationalen Zahlungsausgleich, abgerufen am 16. Dezember 2020 (englisch, durchschnittlicher April-Umsatz pro Handelstag am weltweiten Devisenmarkt von 1989 bis 2019).

- Mark Cartwright: Trade in Ancient Greece. In: ancient history. 18. Januar 2012, abgerufen am 16. Dezember 2014 (englisch).

- Heinz-Dieter Haustein: Weltchronik des Messens. De Gruyter, 2001, ISBN 3-11-017173-2, S. 46.

- Raymond de Rover: The Rise and Decline of the Medici Bank: 1397-1494. Beard Books, 1999, ISBN 1-893122-32-8, S. 130–136 (englisch).

- Raymond de Rover: The Medici Bank: its organization, management, operations and decline. Acls History, 2008, ISBN 1-59740-381-4 (englisch).

- Helmut Lipfert, Einführung in die Währungspolitik, 1973, S. 5 FN 3

- Dieter Pentzek, Der Freie Wechselkurs: Theoretische Untersuchung der Möglichkeit eines Überganges zu einem neuen Wechselkurssystem, 1963, S. 10

- Stephan Gehrmann, Strategische Implikationen des Kreditrisikomanagements von Banken, 2004, S. 82 f.

- Rolf Caspers, Zahlungsbilanz und Wechselkurse. 2002, S. 35 f.

- Jörn Altmann, Wirtschaftspolitik – Eine praxisorientierte Einführung, 2007, S. 410 f.

- Jörn Altmann, Wirtschaftspolitik – Eine praxisorientierte Einführung, 2007, S. 406.

- Wolfgang Heller, Theoretische Volkswirtschaftslehre, 1927, S. 144

- Gregor Kolck/Karen Lehmann/Simone Strohmeier, Volkswirtschaftslehre, 2001, S. 112

- Manfred Borchert, Außenwirtschaftslehre, 2001, S. 176

- Gregor Kolck/Karen Lehmann/Simone Strohmeier, Volkswirtschaftslehre, 2001, S. 113

- Gregor Kolck/Karen Lehmann/Simone Strohmeier, Volkswirtschaftslehre, 2001, S. 121

- Gregor Kolck/Karen Lehmann/Simone Strohmeier, Volkswirtschaftslehre, 2001, S. 114

- Gregor Kolck/Karen Lehmann/Simone Strohmeier, Volkswirtschaftslehre, 2001, S. 115

- Werner Glastetter, Außenwirtschaftspolitik, 1998, S. 257

- Wolfgang Cezanne, Allgemeine Volkswirtschaftslehre, 2005, S. 580

- Volker Häfner (Hrsg.), Gabler Volkswirtschafts-Lexikon, 1983, S. 649

- Börsenplätze und ihre Handelszeiten (Memento vom 7. Juni 2008 im Internet Archive)

- Nick Douch: The Economics of Foreign Exchange. Greenwood Press, 1989, ISBN 978-0-89930-499-1, S. 87–90.

- Financemagnates 2012, Profitability-Report (englisch)

- Jack Egan: Check the Currency Risk. Then Multiply by 100. In: The New York Times, 19. Juni 2005. Abgerufen am 30. Oktober 2007.

- http://www.cftc.gov/lawregulation/federalregister/ProposedRules/2010-456 January 20, 2010 (Volume 75, Number 12): FR Doc 2010-456 (Memento des Originals vom 28. August 2010 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis., Section E. The Commission's Proposed Rules

- CFTC/NASAA Investor Alert: Foreign Exchange Currency Fraud

- Forex Fraud Investor Alert". North American Securities Administrators Association, abgerufen am 27. Mai 2015

- CFD- und Forex-Broker in Verruf – Handel nicht mit den Schmuddel-Brokern! (Memento vom 31. Dezember 2012 im Internet Archive)

- Peter A. McKay: Scammers Operating on Periphery Of CFTC's Domain Lure Little Guy With Fantastic Promises of Profits. In: The Wall Street Journal, Dow Jones and Company, 26. Juli 2005. Abgerufen am 31. Oktober 2007.

- CFTC establishes task force on currency fraud, Washington Post. 11. August 2007. Abgerufen am 22. August 2008.

- Fraud charges against multiple forex Firms (Memento vom 21. April 2006 im Internet Archive) Commodity Futures Trading Commission (CFTC) Release: 4946-0

- CFTC: Managed Accounts

- SOFTWARE VENDOR CHARGED CFTC News Release 4789-03, May 21, 2003

- Foreign Currency Fraud Action (Memento vom 14. Juni 2006 im Internet Archive) Commodity Futures Trading Commission (CFTC) vs. Donald O’Neill

- Regulators Join Forces to Warn Public of Foreign Currency Trading Frauds. U.S. Commodity Futures Trading Commission. 7. Mai 2007. Archiviert vom Original am 5. November 2007. Abgerufen am 18. März 2008.

- Bank für Internationalen Zahlungsausgleich: Foreign exchange and derivatives market activity in April 2013 (PDF; 153 kB)

- Exotische Währungen Glossar bei kantox.com

- Exotische Währungspaare ifcmarkets.de

- Börsenlexikon: Exotische Währung kunnskap.de