Spitzenrefinanzierungsfazilität

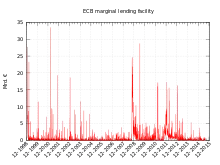

Die Spitzenrefinanzierungsfazilität (SRF) (englisch marginal lending facility) ist eine Möglichkeit für Geschäftsbanken im Euroraum, sich kurzfristig (über Nacht) Geld bei der Europäischen Zentralbank (EZB) zu beschaffen. Als Preis für die Inanspruchnahme der SRF zahlen sie den von der Zentralbank vorgegebenen Spitzenrefinanzierungssatz (SRS). Die SRF stellt somit ein wichtiges geldpolitisches Instrument der EZB dar.

| Zinssatz | Höhe |

|---|---|

| Europäische Zentralbank (gültig ab: 18. September 2019) | |

| Einlagesatz (deposit facility rate) | −0,50 % |

| Hauptrefinanzierungssatz (main refinancing operations rate) | 0,00 % |

| Spitzenrefinanzierungssatz (marginal lending facility rate) | 0,25 % |

| Schweizerische Nationalbank (gültig ab: 13. Juni 2019) | |

| SNB Leitzins | −0,75 % |

| Federal Reserve System (gültig ab: 16. März 2020) | |

| Federal-Funds-Rate-Zielband | 0,0 bis 0,25 % |

| Primary Credit Rate | 0,25 % |

| Bank of Japan (gültig ab: 19. Dezember 2008) | |

| Diskontsatz (basic discount/loan rate) | 0,30 % |

| Bank of England (gültig ab: 19. März 2020) | |

| Official Bank Rate | 0,1 % |

| Chinesische Volksbank (gültig ab: 20. Februar 2020) | |

| Diskontsatz (one-year lending rate) | 4,05 % |

Allgemeines

Bis zur Gründung der Europäischen Zentralbank (EZB) im Juni 1998 haben die nationalen europäischen Zentralbanken, wie etwa die Deutsche Bundesbank, ihren angeschlossenen Kreditinstituten im Rahmen der Geldpolitik Lombardkredite gegen die Beleihung lombardfähiger Wertpapiere zur Verfügung gestellt (Lombardpolitik). Dadurch können sich die Kreditinstitute benötigte Liquidität beschaffen. Die beliehenen Wertpapiere müssen im Eigentum der Kreditinstitute stehen (Depot A). Bei der Bundesbank war die Gewährung eines Lombardkredites an die Kreditinstitute auf eine Laufzeit von drei Monaten begrenzt. Der Zinssatz beim Lombardkredit wurde Lombardsatz genannt und war ein wichtiger Indikator für den Geldmarkt.

Mit dem Übergang der Zuständigkeit für die Geldpolitik auf die EZB hat die Spitzenrefinanzierungsfazilität den früheren Lombardkredit im Januar 1999 abgelöst. Die EZB ist nach Art. 18.1 EZB-Satzung befugt, mit den angeschlossenen Kreditinstituten Kreditgeschäfte gegen „ausreichende Sicherheiten“, so genannte notenbankfähige Sicherheiten, abzuschließen. Für notenbankfähige Sicherheiten gilt seit Januar 2007 ein einheitlicher Rahmen („einheitliches Sicherheitenverzeichnis“), der marktfähige sowie nicht marktfähige Sicherheiten umfasst. Bei notenbankfähigen Sicherheiten werden Beleihungsgrenzen in Abhängigkeit von Liquiditätskategorien, Restlaufzeiten und Verzinsungsarten sowie Schwankungsmargen angewendet wie beim Lombardkredit.

Durchführung

Die Initiative zu Spitzenrefinanzierungsgeschäften geht von den Geschäftsbanken aus. Sind diese für Transaktionen mit der EZB zugelassen, so können sie sich bei der Zentralbank kurzfristig benötigtes Geld durch Verpfändung von notenbankfähigen Sicherheiten (Wertpapieren) beschaffen. Aufgrund der kurzen Fristigkeit solcher Geschäfte bezeichnet man diese Form der Finanzierung auch als Übernachtkredit oder Overnight-Money.

Hat die Bank am Tagesende offene Sollsalden auf den ESZB-Konten, werden diese automatisch zu Spitzenrefinanzierungsfazilitäten. Als Preis für die Inanspruchnahme der SRF zahlen sie den Spitzenrefinanzierungssatz[1] (teilweise auch Spitzenrefinanzierungsfazilitätssatz und Spitzenrefinanzierungszinssatz[2]).

Spitzenrefinanzierungsfazilitäten werden dauerhaft und in unbegrenztem Volumen angeboten; daher bezeichnet man sie auch als ständige Fazilität. Das Wort Fazilität (von lat. facilitas Leichtigkeit) entstammt dem Bankenglisch (facility) und bezeichnet die Möglichkeit, innerhalb festgelegter Grenzen kurzfristig Kredite in Anspruch zu nehmen oder Guthaben anzulegen.

Einordnung

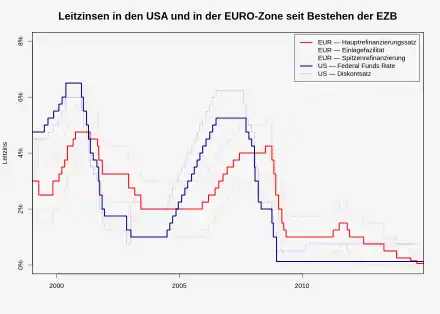

Der Spitzenrefinanzierungssatz wird üblicherweise als einer der drei Leitzinsen der EZB bezeichnet. Der Zinssatz wird vom EZB-Rat festgelegt und bildet die Obergrenze des Zinskorridors. In der Regel liegt er dabei immer einen Prozentpunkt über dem Hauptrefinanzierungssatz. Davon wich die EZB jedoch kurz nach der Euroeinführung und seit der Finanzkrise ab 2007 ab. Die Spitzenrefinanzierung ist das Gegenstück der Einlagefazilität. Längerfristige Liquidität wird den Banken vor allem über das Hauptrefinanzierungsinstrument zur Verfügung gestellt.

Mit dem Übergang der Zuständigkeit für die Geldpolitik auf die EZB hat die Spitzenrefinanzierungsfazilität den früheren Lombardkredit abgelöst.

Bedeutung für den Geldmarkt

Die SRF erfüllt vor allem zwei Funktionen:

Die erste Bedeutung dieses Finanzierungsinstrumentes liegt im Gegensatz zum Hauptrefinanzierungsgeschäft vor allem darin, dass die Geschäftsbanken von sich aus jederzeit Liquidität beschaffen und damit Liquiditätsengpässe vermeiden können. Sinn und Zweck dieses Instrumentes ist also vornehmlich die Liquiditätssicherung der Geschäftsbanken und die Einhaltung der gesetzlichen Vorschriften zur Mindestreserve.

Zweitens hat die SRF eine geldpolitische Bedeutung: Grundsätzlich können sich Geschäftsbanken auch über den Geldmarkt (Interbankenmarkt) mit Übernachtkrediten versorgen. Allerdings müssen dort angebotene Übernachtkredite zwangsläufig billiger (d. h. niedriger verzinst) sein als die SRF, da ansonsten auf dem Interbankenmarkt keine Geschäfte zustande kommen. Daher bildet die SRF die obere Grenze der für Übernachtkredite erhobenen Zinsen. Erhöht (Senkt) die EZB den SRS, so erhöhen (senken) auch die Geschäftsbanken ihren Zins für Übernachtkredite – folglich dient der SRS auch zur Durchsetzung der Zinspolitik am Markt.

Weblinks

Einzelnachweise

- Zum Begriff Spitzenrefinanzierungssatz siehe Deutsche Bundesbank, ständige Fazilitäten, abgerufen am 27. April 2011 (Memento vom 19. November 2010 im Internet Archive)

- Finanz-Lexikon, abgerufen am 27. April 2011.