Bareinzahlung

Die Bareinzahlung ist im Zahlungsverkehr eine Einzahlung, bei der der Zahlungspflichtige Bargeld gegen Quittung in einen Kassenbestand zahlt. Das Gegenstück zur Bareinzahlung ist die Barauszahlung.

Allgemeines

Die Bareinzahlung ist ein Zahlungsvorgang, bei dem ein Zahler dem Zahlungsempfänger oder einem Kreditinstitut Bargeld übergibt. Mit der Übergabe des Geldbetrags findet eine Übereignung des Geldbetrags auf den Zahlungsempfänger statt. Durch die Bareinzahlung wird Bargeld zu Buchgeld transformiert.[1] Der Kassierer prüft den Geldbetrag und stellt eine Quittung aus. Bareinzahlungen gibt es vor allem bei Behörden (Einzahlungen von Abgaben, Gebühren oder Steuern für Zwecke der Behörde) und Kreditinstituten (Einzahlungen für eigene Zwecke des Zahlers auf eigene Konten oder Bezahlungen von Rechnungen Dritter). Gründe für die Bareinzahlung können der Geldüberschuss des Verbrauchers oder der Tageskasse eines Ladens sein. Weiterhin können damit Zahlungspflichtige hierdurch ihre Verbindlichkeiten begleichen ohne eine eigene Bankverbindung zu haben oder diese dafür zu nutzen.

Der Geschäftsvorfall einer Bareinzahlung wird in der Buchführung durch Buchung dokumentiert. Sie führt zur Erhöhung des Kassenbestands. Bareinzahlungen erhöhen als Gutschrift auf dem Girokonto des Zahlungsempfängers einen bestehenden Habensaldo und vermindern einen bestehenden Sollsaldo oder verwandeln einen Sollsaldo in einen Habensaldo. Es gibt auch Geldautomaten mit Bareinzahlungsfunktion, bei denen jedoch lediglich Einzahlungen auf das eigene Konto möglich sind.

Zu den Einzahlungen im Sinne betriebswirtschaftlicher Stromgrößen[2] zählen außer Bareinzahlungen ferner Erhöhungen der Bestände von Sichteinlagen oder Verminderungen der Schulden.

Transaktionen mit einem Kreditinstitut

Allgemeines

Bareinzahlungen bei Kreditinstituten tätigt der Einzahlende als Inhaber eines Bankkontos oder auf das Bankkonto eines Dritten. Die Einzahlung wird im Allgemeinen an einer Kasse in den Geschäftsräumen der Bank oder Sparkasse entgegengenommen. Einige Kreditinstitute bieten Einzahlungs-Automaten an, bei denen auch außerhalb der Geschäftszeiten Bargeld angenommen wird. Dies ist jedoch nur für eigene Kunden möglich. Größere Bargeldanlieferungen mittels Geldtransportern werden in besonders gesicherten Bereichen abgewickelt, oft im direkten Kontakt mit einer Hauptkasse. Die Abwicklung erfolgt im sog. Bargeschäft.[3] In Deutschland wird dieser Vorgang rechtlich als Zahlungsdienstevertrag bezeichnet. Der Zahlungsdienstnutzer ist verpflichtet, dem Zahlungsdienstleister für einen Zahlungsvorgang das vorher vereinbarte Entgelt zu entrichten (§ 675f BGB).

Für die Barauszahlung und Bareinzahlung am Geldautomaten vom und auf das eigene Konto dürfen Kreditinstitute keine Bankgebühren verlangen.[4] Am Bankschalter dürfen dagegen kostendeckende Bankgebühren erhoben werden, denn Barein- und Barauszahlungen stellen einen Zahlungsdienst nach § 675f Abs. 5 Satz 1 BGB dar, für den ein Entgelt als Gegenleistung vereinbart und verlangt werden darf.[5] Nach diesem Urteil ist es einer Bank nicht generell verwehrt, in ihren Allgemeinen Geschäftsbedingungen für Bareinzahlungen und Barauszahlungen auf ein oder von einem Girokonto am Bankschalter Bankgebühren vorzusehen, selbst wenn es an einer (angemessenen) Freipostenregelung fehlt. Denn nach Inkrafttreten des Zahlungsdiensterechts unterliegt eine solche Klausel nicht mehr ohne weiteres der Inhaltskontrolle. Klauseln, die Bareinzahlungen auf oder Barabhebungen von Girokonten am Bankschalter bepreisen, bestimmen als solche den Preis für eine vertragliche Hauptleistung mit der Folge, dass sie im Grundsatz der Inhaltskontrolle nicht unterliegen.

Die Verfügbarmachung des Geldbetrags zu Gunsten des Zahlungsempfängers im Fall von Bareinzahlungen regelt § 675t BGB. Soll hiernach der Zahlungsbetrag auf einem Zahlungskonto des Zahlungsempfängers gutgeschrieben werden, ist die Gutschrift – auch wenn sie nachträglich erfolgt – so vorzunehmen, dass der Zeitpunkt, den der Zahlungsdienstleister für die Berechnung der Zinsen bei Gutschrift oder Belastung eines Betrags auf einem Zahlungskonto zugrunde legt (Wertstellungsdatum), spätestens der Geschäftstag ist, an dem der Zahlungsbetrag auf dem Konto des Zahlungsdienstleisters des Zahlungsempfängers eingegangen ist. Zahlt ein Verbraucher Bargeld auf ein Zahlungskonto bei einem Zahlungsdienstleister ein, so stellt dieser Zahlungsdienstleister sicher, dass der Betrag dem Zahlungsempfänger unverzüglich nach dem Zeitpunkt der Entgegennahme verfügbar gemacht und wertgestellt wird. Ist der Zahlungsdienstnutzer kein Verbraucher, so muss dem Zahlungsempfänger der Geldbetrag spätestens an dem auf die Entgegennahme folgenden Geschäftstag verfügbar gemacht und wertgestellt werden (§ 675t Abs. 2 BGB).

Bareinzahlung auf das eigene Konto

Ein Kontoinhaber oder dessen Beauftragter (zum Beispiel eine Angestellte oder ein Geldtransportunternehmen) stockt mit einer solchen Bareinzahlung ein vorhandenes Bankguthaben auf oder reduziert einen beanspruchten Kredit, typischerweise auf seinem Girokonto.

Es dominieren hier in der Praxis Bareinzahlungen von Einnahmen des Einzelhandels, hauptsächlich unter Verwendung von Geldbomben oder in Geldsäcken (ihr Inhalt ist jeweils vorgezählt). Große Bareinzahlungen werden zumeist von einem auf Geldtransport spezialisierten Sicherheitsdienst erledigt, der das Geld bei seinem Vertragspartner abholt und bei der Bank oder Sparkasse einzahlt. Geldbomben können jederzeit in Nachttresor-Briefkästen an Bankgebäuden eingeworfen werden; die Geldbomben enthalten in ihrem Inneren neben dem Geld einen ausgefüllten Einzahlungsschein. Außer von Einzelhandelsgeschäften sind unter anderem auch Bareinzahlungen von Automatenaufstellern, öffentlichen Stellen etwa aus Parkgebühreneinnahmen oder Betreibern von Fahrgeschäften zu bearbeiten.

Ferner gibt es Einzahlungen von Privatpersonen auf ihr Girokonto oder solche, die einfach nur ihre Münzen aus dem „Sparstrumpf“ abgeben und dafür eine Gutschrift auf ihrem Sparkonto erhalten. Um keine übermäßigen Wartezeiten an der Kasse auszulösen, stellen Kreditinstitute teilweise ihren Kunden Münzzählgeräte bereit. Diese Geräte zählen maschinell die vom Kunden eingeworfenen Scheidemünzen und stellen einen Beleg aus, den der Kunde zum Kassierer zur Buchung mitbringt. Stehen derartige Geräte in einer Filiale nicht zur Verfügung, so wird das gesparte Kleingeld in Kunststoffbeuteln mit eindeutig zuordenbaren Barcodes entgegengenommen und später in der Hauptstelle gebucht.

Über Bareinzahlungen erhält der Kunde eine Quittung (Durchschrift des Einzahlungsbelegs), nur bei Bareinzahlungen auf das Sparbuch ersetzt der darin angebrachte maschinelle Quittungsdruck den Beleg.

Die Bareinzahlung auf ein eigenes Konto war nach einem Urteil des Bundesgerichtshofes (BGH) kostenfrei.[6] Ferner entschied der BGH im Januar 1989,[7] dass Bareinzahlungen auf Girokonten mit Wertstellung selber Tag verbucht werden müssen. Nach der Neuregelung des § 675f Absatz 4 Satz 1 BGB kann der Zahlungsdienstleister einen Zahlungsdienst mit einem Entgelt belegen. Im Zahlungsdiensteaufsichtsgesetz (ZAG) heißt es, dass Dienste, mit denen die Bareinzahlung auf ein Zahlungskonto ermöglicht wird, ein Zahlungsdienst ist (§ 1 Absatz 1 Satz 2 ZAG).

Bareinzahlung zugunsten eines Dritten

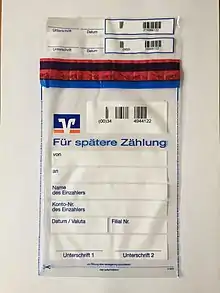

Privatpersonen, es kann sich auch um Nichtkunden handeln, erledigen an der Kasse außerdem Bareinzahlungen zugunsten eines Dritten, um damit beispielsweise eine Rechnung zu begleichen. Für die Abwicklung wird das bundesweit einheitliche Formular „Zahlschein“ verwendet.

Die einzahlende Person beauftragt das Kreditinstitut, dem Empfänger den Betrag zu verschaffen, etwa durch Überweisung auf das in der Regel genannte Empfängerkonto oder durch Zahlungsanweisung. Die Bank bucht den Gegenwert des erhaltenen Bargeldbetrages zunächst auf ein internes Verrechnungskonto. Von dort erfolgt dann die Weiterleitung auf das Konto des Empfängers im Hause beziehungsweise an das kontoführende Kreditinstitut.

Die Bareinzahlung an einen Dritten ist sowohl bei deutschen wie bei österreichischen Banken für den Einzahler gebührenpflichtig; hierbei wird ein Entgelt erhoben, das je nach Bank unterschiedlich ist. Die Höhe kann sich auch danach richten, ob der Einzahler der Bank als ihr Kunde bekannt ist. Das Entgelt ergibt aus dem Preisaushang oder dem umfangreicheren Preis- und Leistungsverzeichnis des Instituts, das der Kundenberater zur Einsicht bereithält. Eine Ausnahme von der Kostenpflicht machen viele Institute bei den drucktechnisch besonders markierten Spendenzahlscheinen für gemeinnützige Organisationen.

Bareinzahlung bei Tafelgeschäften

Die Bareinzahlung ist bei einem Tafelgeschäft die Gegenleistung für den Kauf von Sorten, Edelmetallen (in Form von Gold- oder Silbermünzen, Medaillen, Barren) oder Wertpapieren.

Bareinzahlungen können auch in Fremdwährungen vorkommen. Aus Sicht der Bank wird dann ein Sortenankauf getätigt. Er kommt beispielsweise vor, wenn Privatpersonen von einer Auslandsreise nicht benötigte frei konvertible Fremdwährung wieder in inländische Währung umwandeln wollen. Häufig werden von den Kreditinstituten nur ausländische Banknoten zurückgenommen, weil Scheidemünzen den Aufwand in den Instituten merklich erhöhen.

Bargeldbewegung mit der Notenbank

Die Kreditinstitute ihrerseits führen Bareinzahlungen von Banknoten und/oder Scheidemünzen bei der jeweiligen nationalen Notenbank, in Deutschland mit den Bundesbankfilialen, durch. Dabei werden die Vorschriften über die Anlieferung von gebündelten Banknoten bzw. Münzrollen in Geldsäcken beachtet. Die Kreditinstitute bedienen sich ebenfalls auf den Geldtransport spezialisierter Unternehmen.

Transaktionen mit anderen Finanzdienstleistern

Bareinzahlungen nehmen im Finanztransfergeschäft zur Ausführungen von Express-Zahlungsanweisungen beispielsweise die Anbieter MoneyGram oder Western Union entgegen. Sie sorgen dann dafür, dass im Ausland der Betrag dem Begünstigten zufließt.

Sonstige Transaktionen

Auch wenn Bareinzahlungen mittlerweile hauptsächlich Kreditinstitute und andere Finanzdienstleister tangieren, sind sie in anderen Branchen oder Stellen nicht ausgeschlossen. Noch bis in die 1980er Jahre hinein gab es öffentliche Finanzkassen, die traditionellerweise Bargeld entgegennahmen. Im öffentlichen Bereich hat sich inzwischen jedoch aus Kostengründen der Trend zur bargeldlosen Zahlung in der modernen Welt durchgesetzt. Es gibt jedoch bei Stadtwerken oder anderen Energieversorgungsunternehmen weiterhin die Möglichkeit, eine fällige Schuld durch Bareinzahlung zu begleichen.

Geldwäschegesetz

Die Annahme großer Geldbeträge unterliegt den jeweiligen gesetzlichen und sonstigen Bestimmungen über Geldwäsche. Der Einzahlende muss deshalb gegebenenfalls vom Kassierer identifiziert werden.

Bei Einzahlungen ab 15.000 Euro (auch in Form von „smurfing“, d. h. einzelne Einzahlungen, die 15.000 Euro ergeben, § 10 Abs. 3 Nr. 2 des Geldwäschegesetzes) bzw. Sorten im Gegenwert von 2.500 Euro (§ 25k Abs. 1 KWG) ist dies in Deutschland zwingend vorgeschrieben.

Einzelnachweise

- Hans-Paul Becker, Arno Peppmeier: Bankbetriebslehre, 2011, S. 155.

- Sönke Peters, Rolf Brühl, Johannes N. Stelling: Betriebswirtschaftslehre, Oldenbourg Wissenschaftsverlag, 2005, ISBN 3-486-57685-2.

- Gabler Wirtschaftslexikon, Artikel Bargeschäfte

- BGH, Urteil vom 30. November 1993, Az.: XI ZR 80/93 = BGHZ 124, 254

- BGH, Urteil vom 18. Juni 2019, Az.: XI ZR 768/17 = NJW 2019, 3771

- BGH, Urteil vom 30. November 1993, Az.: XI ZR 80/93

- BGH, Urteil vom 17. Januar 1989, Az.: XI ZR 54/88 = BGHZ 106, 259