Kassenbestand

Kassenbestand ist allgemein der Bestand an Zahlungsmitteln (Bargeld in Form von Geldscheinen und Münzen) zu einem bestimmten Zeitpunkt.

Allgemeines

Kassenbestände gibt es überall dort, wo die Bargeldhaltung eine Rolle spielt. Der Kassenbestand wird dann erhöht durch Bareinzahlungen und ermäßigt durch Barauszahlungen. Beide Vorgänge werden durch Belege (Quittungen) nachgewiesen, die die Grundlage für die Kontrolle des Kassenbestands und die Buchführung darstellen. Bei buchführungspflichtigen Unternehmen ist der Kassenbestand ein Vermögensgegenstand des Umlaufvermögens in der Bilanz, er wird mit Hilfe eines Kassenbuchs geführt. Dieses wird vom Kassenprüfer geprüft, mögliche Unterschiede zwischen dem Kassenbuch und dem tatsächlichen Kassenbestand sind die Kassendifferenz.

Ermittlung des Kassenbestands

Der Kassenbestand wird durch Inventur (Kassenaufnahme) ermittelt, indem Kassierer die Geldbestände zu einem bestimmten Zeitpunkt körperlich zählen. Die Häufigkeit einer Inventur hängt sowohl von der Häufigkeit der Bargeldbewegungen als auch von der Sicherheit ab. Der buchhalterische Kassenbestand ergibt sich aus dem Anfangsbestand des Bestandskontos (Kassenbuch) zuzüglich der Einzahlungen und abzüglich der Auszahlungen, die zusammen einen Endbestand ergeben. Stimmt der buchhalterische Kassenbestand mit dem Ergebnis der Kassenaufnahme nicht überein, liegt ein Manko (Kassenfehlbetrag) oder ein Überschuss vor. Der Anfangsbestand enthält meistens die Wechselgeldbestände, die während des Tages zwecks Kaufpreiszahlung vorzuhalten sind. Die Kassenaufnahme wird auch als Kassensturz bezeichnet. Das Wort hat seinen Ursprung im Umdrehen einer Handkasse auf dem Tisch, um das hierin vorhandene Geld zu zählen. Im übertragenen Sinne wird er oftmals auf die einmalige Bewertung der staatlichen Haushaltspolitik nach einem Regierungswechsel verwendet.

Bilanzierung

Nach § 266 Abs. 2 B IV HGB ist der Kassenbestand bei Nichtbanken als letzter Posten des Umlaufvermögens auf der Aktivseite der Bilanz auszuweisen. Kern der Bilanzposition sind die betrieblichen Bargeldbestände. Die Position erfasst daneben auch bargeldähnliche Vermögensposten wie Bankguthaben (Buchgeld) und alle Arten von Schecks (Inhaber- oder Orderschecks, Bar- oder Verrechnungsschecks, Reiseschecks, Leistungsbelege aus Kartenzahlungen). Zum Kassenbestand gehören neben dem inländischen Bargeld auch Sorten und nicht verbrauchte Bestände an umlauffähigen Briefmarken (Portokasse).[1] Die Bilanzposition des Kassenbestandes fasst mit dem Kassenbestand, Bankguthaben, Schecks und Wechseln Vermögensbestandteile mit der höchsten Liquidierbarkeit zusammen. Gedenkmünzen, bei denen es sich um ein gesetzliches Zahlungsmittel handelt (etwa die 2 Euro-Gedenkmünzen der BRD) gehören ebenfalls zum Kassenbestand. Nicht dazu gehören Goldmünzen, auch wenn sie in ihrem Herkunftsland als gesetzliches Zahlungsmittel anerkannt sind. Bei ihnen überwiegt die Sammlerfunktion, zumal der Kurswert über ihrem Nominalwert liegt. Die Bilanzierung nach den International Financial Reporting Standards erfasst den Kassenbestand in der Position „cash and cash equivalents“ (IAS 1.66).

Bewertung

Der Kassenbestand ist der liquideste und mit keinem oder einem geringen Wertschwankungsrisiko ausgestattete Vermögensgegenstand des Umlaufvermögens. Seine Bewertung erfolgt deshalb bei Beständen in Euro zum Nennwert. Da bei Fremdwährungen (Sorten) Währungsrisiken bestehen, sind diese Bestände am Bilanzstichtag nach strengem Niederstwertprinzip (§ 253 Abs. 4 Satz 1 und 2 HGB) zu bewerten.

Betriebswirtschaftliche Aspekte

Kassenbestände können starken saisonalen Schwankungen unterliegen (verstärkte Käufe an Gehaltsterminen oder im Weihnachtsgeschäft). Die Barzahlungs-, Einzahlungs- oder Abhebegewohnheiten der Kundschaft spielen für die Bemessung des Kassenbestandes eine entscheidende Rolle. Während im Handel fast ausschließlich Einzahlungen durch Käufe erfolgen, sind bei Kreditinstituten die Kassen überwiegend „Auszahlungskassen“; beim Bankansturm können die Bestände dort nicht hoch genug sein. Kassenbestände sind unverzinslich und daher unrentabel und unterliegen einem – versicherbaren – Diebstahlrisiko.

Bei Unternehmen mit hohem Barzahlungsanteil lohnt sich die Ermittlung der betriebswirtschaftlichen Kennzahl:

Die Kennzahl gibt an, wie hoch der Anteil des Kassenbestands am Umsatz ist. Auf das Geschäftsjahr bezogen gibt es die Kennzahl Days Sales in Cash:[2]

Sie gibt an, wie viele Tage vom Umsatz im Kassenbestand enthalten sind und spielt eine Rolle im Handel, wo der Barzahlungsanteil relativ hoch ist. Im Regelfall sind beide Kennzahlen wenig aussagekräftig, da der Kassenbestand aus Sicherheits- und Rentabilitätsgründen bei den barzahlungsintensiven Unternehmen (Einzelhandel) täglich auf den erforderlichen Mindestbestand reduziert wird.

Bei der Ermittlung der Liquidität gehört der Kassenbestand im Rahmen der Zahlungsmittel zur Formel:

Kassenbestand bei Kreditinstituten

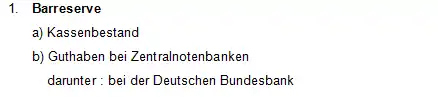

Eine besondere Rolle spielen Kassenbestände bei Kreditinstituten, weil diese insbesondere die Aufgabe haben, die Wirtschaft mit Bargeld zu versorgen. Auch wenn sich bei Kreditinstituten die „Barreserve“ seit Einführung der Geldautomaten stark zu Lasten des Kassenschalters verlagert hat, spielen die Kassenbestände noch immer eine große Rolle. Die Kassenhaltung unterliegt dabei dem Dilemma zwischen dem von Banken zu disponierenden Bargeldverhalten der Kundschaft, Rentabilitätsfragen und Sicherheitsaspekten (Bankraub). Saisonale Schwankungen (Gehaltsabhebungen am Monatsultimo, Urlaubszeit) kommen auch im Bankwesen vor. Zur Barreserve gehören auch die Sichtguthaben bei der Zentralbank.

Als Kassenbestand sind nach § 12 Abs. 1 Satz 1 RechKredV gesetzliche Zahlungsmittel einschließlich der ausländischen Noten und Münzen sowie Postwertzeichen und Gerichtsgebührenmarken auszuweisen. Bankguthaben sind bei Kreditinstituten auf die täglich fälligen Guthaben in Euro und Fremdwährung bei Zentralbanken und Postgiroämtern beschränkt (§ 12 Abs. 2 RechKredV), alle anderen Bankguthaben sind – anders als bei Nichtbanken – nach § 14 RechKredV in der gesonderten Position „Forderungen an Kreditinstitute“ zu aktivieren. Goldmünzen – auch wenn sie gesetzliche Zahlungsmittel sind –, Gedenkmünzen mit Agio und Barren sind als „sonstige Vermögensgegenstände“ zu erfassen (§ 12 Abs. 1 Satz 2 RechKredV). Bei Banken wird die liquideste Position zuerst ausgewiesen, sie ist mit geringem Wertschwankungsrisiko behaftet und verursacht wegen der Refinanzierungskosten und dem Personal- und Sicherheitsaufwand negative Erfolgsbeiträge.[3]

Als risikolose Bilanzposition braucht der Kassenbestand nicht mit Eigenmitteln unterlegt zu werden (Art. 134 Abs. 3 Kapitaladäquanzverordnung).

Mikroökonomische Aspekte

Das in Umlauf befindliche Bargeld bildet gemeinsam mit den Sichteinlagen und dem Zentralbankgeld die Geldmenge M1:

Das Aggregat der Geldmenge M1 beinhaltet also auch die Bargeldbestände. Erhöht sich der Bargeldbestand, so erhöht sich – unter sonst gleichbleibenden Bedingungen – die Geldmenge M1 und umgekehrt. Das Bargeldaggregat beeinflusst auch die Geldschöpfungsfähigkeit der Kreditinstitute, die bei steigendem Bargeldumlauf eingeschränkt wird[4] und umgekehrt. Bargeld ist wie die Mindestreserve ein restriktiver Faktor der aktiven Giralgeldschöpfung. Werden Bargeldbestand und/oder Mindestreserven erhöht, sinkt die Giralgeldschöpfungsmöglichkeit der Banken.

Kassenhaltung

In der volkswirtschaftlichen Geldnachfragetheorie steht die Kassenhaltung als Synonym für die Geldhaltung von Bargeld und Buchgeld im Besitz der Wirtschaftssubjekte.[5] John Maynard Keynes nennt drei Gründe für die Kassenhaltung:[6]

- Transaktionsmotiv: da die Einnahmen weder zeitlich noch betragsmäßig die Ausgaben decken, werden die Wirtschaftssubjekte veranlasst, liquide Mittel bereitzuhalten, um fällige Ausgaben bestreiten zu können.

- Vorsichtsmotiv: Da Unsicherheit über die künftige Liquiditätsentwicklung herrscht; treffen die Wirtschaftssubjekte mit ihrer Kassenhaltung Vorsorge.

- Spekulationsmotiv: Preis- und Zinserwartungen sind ebenfalls eine Ursache für die Kassenhaltung, da mit sinkenden Zinsen eine hohe Kassenhaltung einhergeht und umgekehrt.

Entscheidend dafür, dass bei absolut sicheren, aber nicht synchronisierten Zahlungsein- und -ausgängen Kassenbestände für Transaktionszwecke gehalten werden, sind die Umtauschkosten für die zinstragende Geldanlage.

Das betriebswirtschaftliche Kassenhaltungsproblem der optimalen Kassendisposition wird im Rahmen des Cash Management diskutiert.

Siehe auch

Weblinks

Einzelnachweise

- Gerhard Scherrer, Rechnungslegung nach neuem HGB, 2011, S. 195

- Andreas Spiegel, Wachstumsstrategien in der Medienbranche, 2006, S. 200

- Hartmut Bieg, Bankbilanzierung nach HGB und IFRS, 2011, S. 186

- Reinhard Kohler, Grenzen der Bundesbankpolitik, 1979, S. 56

- Sybille Brunner/Karl Kehrle, Volkswirtschaftslehre, 2014, S. 585

- John Maynard Keynes, The General Theory of Employment Interest and Money, 1936, S. 195 f.