Träger (öffentliches Recht)

Als Träger bezeichnet man im öffentlichen Recht diejenigen Körperschaften, Anstalten oder Stiftungen des öffentlichen Rechts, welche die Dienstaufsicht, Fachaufsicht oder mehrheitliche Kapitalbeteiligung über andere Rechtsformen ausüben.

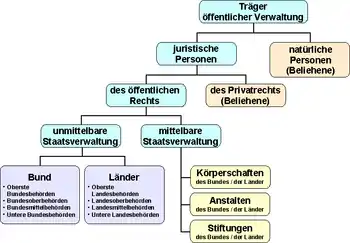

Allgemeines

Vor allem kommen als Träger außer Anstalten oder Stiftungen auch Gebietskörperschaften (der Bund, die Länder oder Gemeinden) und andere Körperschaften in Frage. Sie fungieren als öffentlicher Träger[1] und sind entweder als Aufsichtsbehörde (Dienst- oder Fachaufsicht durch eines oder mehrere Fachministerien) oder als Muttergesellschaft (Kapitalbeteiligung) anderen Rechtsformen übergeordnet. Hierzu gehören im Rahmen der Selbstverwaltung juristische Personen des öffentlichen Rechts (Anstalten oder Körperschaften des öffentlichen Rechts) gemäß Art. 86 GG (Bundeseigenverwaltung) oder private Rechtsformen. Öffentliche Träger unterscheiden sich von den Verwaltungsträgern dadurch, dass sie für eine andere Organisationsform aufsichtsrechtlich zuständig sind.

Bund

Als Aufsichtsbehörde fungiert die Bundesrepublik bei den bundesunmittelbaren Anstalten (wie Deutsche Nationalbibliothek, Deutsche Bundesbank, Kreditanstalt für Wiederaufbau) und Körperschaften des öffentlichen Rechts (Bundesanstalt für Arbeit, Deutsche Rentenversicherung Bund, Sozialversicherung für Landwirtschaft, Forsten und Gartenbau). Die Aufgaben der Aufsichtsbehörde nimmt mindestens ein Bundesministerium wahr. Alleinige oder mehrheitliche Muttergesellschaft ist der Bund bei Staatsunternehmen wie Deutsche Bahn, Deutsche Telekom oder Deutsche Flugsicherung.

Länder

Als Aufsichtsbehörde fungieren die Länder bei landesunmittelbaren Körperschaften des öffentlichen Rechts (Industrie- und Handelskammern, Handwerkskammern, Notarkammern) und Anstalten des öffentlichen Rechts. Zu letzteren gehören Förderbanken (wie die NRW.Bank) und Landesrundfunkanstalten (wie der WDR). Landesbetriebe stellen dagegen organisationsrechtlich keine selbständige Ausprägung eines Verwaltungsorgans dar. Je nach Aufgabenstellung verfügen sie entweder über die Qualität einer Behörde oder einer öffentlichen Einrichtung[2] oder sind rechtlich unselbständige, organisatorisch abgesonderte Teile der Landesverwaltung, deren Tätigkeit erwerbswirtschaftlich oder zumindest auf Kostendeckung ausgerichtet ist (§ 14a Abs. 1 Landesorganisationsgesetz NRW).

Gemeinden

Die Gemeinden sind Träger der mittelbaren Staatsverwaltung. Als kommunaler Träger fungieren sie vor allem bei den öffentlich-rechtlichen Sparkassen. Genauso wie die Sparkassen sind auch die aus der Kommune ausgegliederten kommunalen Unternehmen wie Abfallentsorger Anstalten des öffentlichen Rechts (beispielsweise die Wirtschaftsbetriebe Duisburg). Die Gründung derartiger Anstalten ist in den Gemeindeordnungen unterschiedlich geregelt (vgl. § 114a GemO NRW). Auch sonstige öffentliche Einrichtungen werden von Kommunen getragen. Erhebliche Betriebsgröße erreichen die privatwirtschaftlich organisierten kommunalen Holdings wie etwa die Stadtwerke Köln GmbH, deren Muttergesellschaft zu 100 % die Stadt Köln ist.

Geringere Betriebsgrößen weisen die ebenfalls zu den öffentlichen Unternehmen zählenden kommunalen Regie- und Eigenbetriebe auf. Während die Eigenbetriebe wirtschaftlich selbständig sind (mit eigenen Organen) und Teil der kommunalen Verwaltung darstellen, fehlt den Regiebetrieben neben der rechtlichen auch die wirtschaftliche Selbständigkeit.[3]

Konzernbildung

Weil die öffentlichen Träger die Kontrolle (als Aufsichtsbehörde und/oder durch Sitz im Aufsichtsrat) über ihre selbständigen Rechtsformen ausüben, hieran mehrheitlich beteiligt sind und über den Finanzausgleich auch über gesetzlich geregelte finanzielle Beziehungen verfügen, würden die beschrieben Sachverhalte einen „Konzern Bundesrepublik Deutschland“ rechtfertigen (§ 18 Abs. 1 AktG). Beteiligt sich die öffentliche Hand an privatrechtlichen Unternehmen, ist sie an das Gesellschaftsrecht und damit auch an das Konzernrecht gebunden, sofern keine ausdrücklichen gesetzlichen Hürden (wie § 394, § 395 AktG) entgegenstehen.[4]

Das hätte zur Folge, dass das deutsche Konzernrecht und die Konzernhaftung auch im öffentlichen Sektor gelten würden. Da jedoch ein Mutterunternehmen gemäß § 291 Abs. 1 HGB in der Lage sein muss, einen Konzernabschluss aufzustellen, kommen nur Wirtschaftssubjekte in Betracht, die in der Rechtsform einer Kapitalgesellschaft geführt werden könnten und in diesem Falle zur Konzernrechnungslegung verpflichtet wären; Privatpersonen, Bund, Länder und Gemeinden scheiden als Mutterunternehmen aus.[5]

Die höchstrichterliche Rechtsprechung betrachtet jedoch auch Körperschaften des öffentlichen Rechts als Unternehmen. So stellte der Bundesgerichtshof (BGH) im Oktober 1977 fest, dass auch die Bundesrepublik Deutschland herrschendes Unternehmen sein kann.[6] In diesem Fall vertrat der BGH die Auffassung, dass eine Herausnahme der öffentlichen Hand aus den für herrschende Unternehmen geltenden Vorschriften den Schutz der außenstehenden Aktionäre in den von ihr tatsächlich abhängigen Unternehmen praktisch wesentlich verschlechtern würde. Auch eine unter 50 % liegende Beteiligung könne in Verbindung mit weiteren verlässlichen Umständen rechtlicher oder tatsächlicher Art einen beherrschenden Einfluss im Sinne von § 17 Abs. 1 AktG begründen. Eine Körperschaft des öffentlichen Rechts ist für den BGH einem Urteil vom März 1997 zufolge bereits dann als Unternehmen im konzernrechtlichen Sinne anzusehen, wenn sie nur ein in privater Rechtsform organisiertes Unternehmen beherrscht.[7] Danach ist grundsätzlich ein Gesellschafter – ohne Rücksicht auf seine Rechtsform – dann Unternehmer im konzernrechtlichen Sinne, wenn er neben der Beteiligung an der Aktiengesellschaft anderweitige wirtschaftliche Interessenbindungen hat, die nach Art und Intensität die ernsthafte Sorge begründen, er könne wegen dieser Bindung seinen aus der Mitgliedschaft folgenden Einfluss auf die Aktiengesellschaft zu deren Nachteil ausüben. Bund, Länder und Gemeinden werden wegen ihrer besonderen Bonität (Insolvenzunfähigkeit) jedoch nicht als mehrheitliche Anteilseigner angesehen.[8]

Die öffentliche Hand bildet dessen ungeachtet gemäß § 2 Finanz- und Personalstatistikgesetz (FPStatG) eine statistische Erhebungseinheit, so dass hierüber eine Aggregation des öffentlichen Sektors stattfindet.

Einzelnachweise

- Klaus Müller-Ibold, Einführung in die Stadtplanung, Band 1, 1996, S. 189

- Wilhelm Kohlhammer Verlag, Die Öffentliche Verwaltung, Band 52, 1999, S. 327

- Robert F. Heller, Aufsichtsratsmitglied in öffentlichen Unternehmen, 2016, o. S.

- Sven Timmerbeil, Grundriss des Konzern- und Umwandlungsrechts, 2012, S. 7

- BT-Drs. 10/4268 vom 18. November 1985, Beschlussempfehlung und Bericht des Rechtsausschusses zum Bilanzrichtlinie-Gesetz, S. 113

- BGHZ 69, 334, 344; „VEBA/Gelsenberg-Urteil“

- BGHZ 135,107, 113; „Volkswagen-Urteil“

- Wolfgang Grill, Gabler Bank Lexikon, A-K, 1995, S. 988